Публичные стратегии Alenka Capital март 2026. Портфели почти не трогали, в ожидании новостей по переговорам

Сегодня собственных средств в портфелях стратегий около 16 млн рублей.

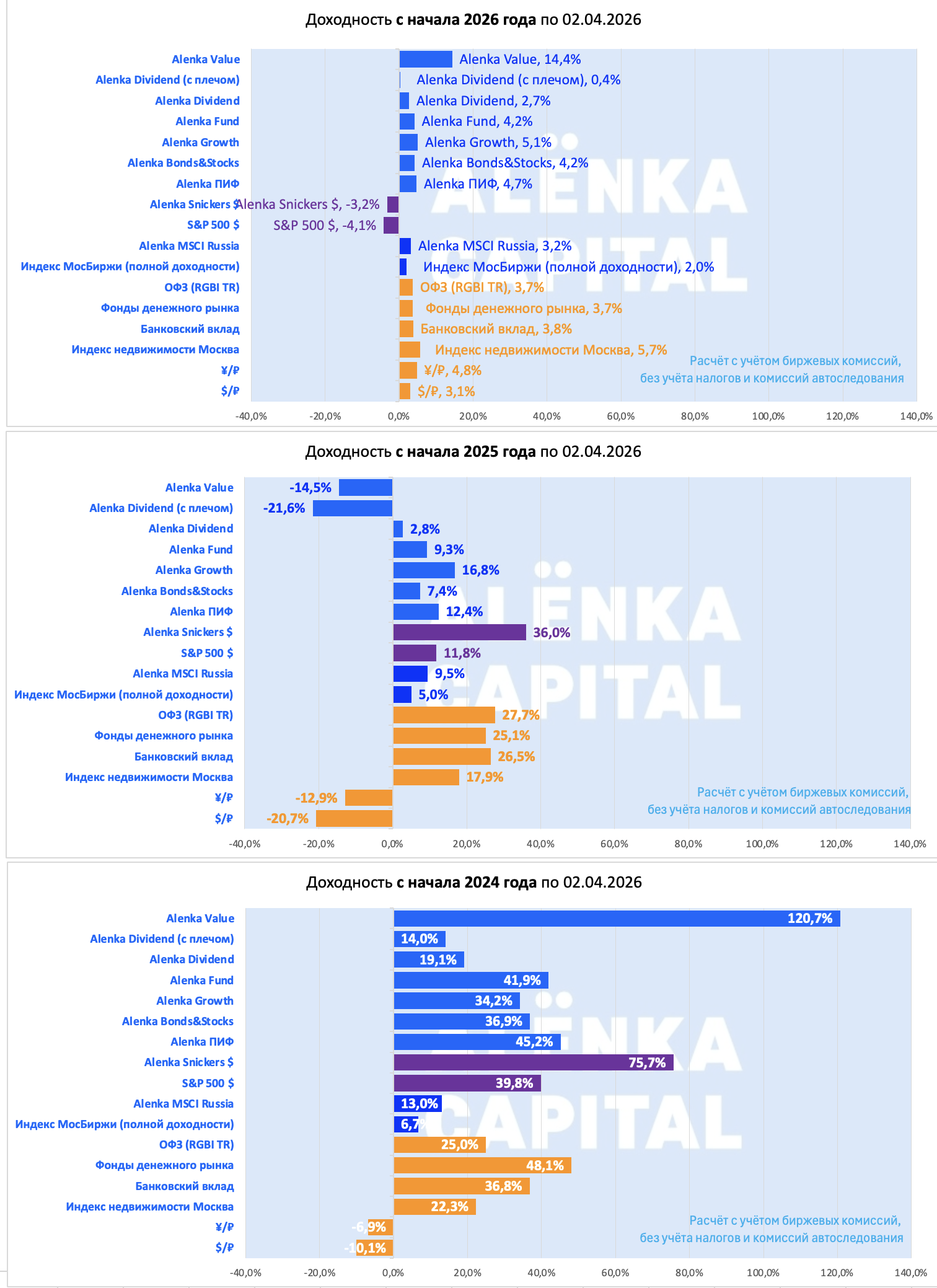

Если скорректировать на внесённые 1,6 млн рублей в 2025 году, то оценка будет на уровне начала 2025 года - слабовато!

Получается динамика примерно на уровне индекса.

Хотя бы с 2024 года удалось обогнать рынок, но это уже забылось и не радует.

Снижение ставок в 2026-2027 должно помочь рынку вырваться из болота, особенно, если процесс будет сдобрен мирной сделкой.

Главное, чтобы лебеди были белыми, а не чёрными.

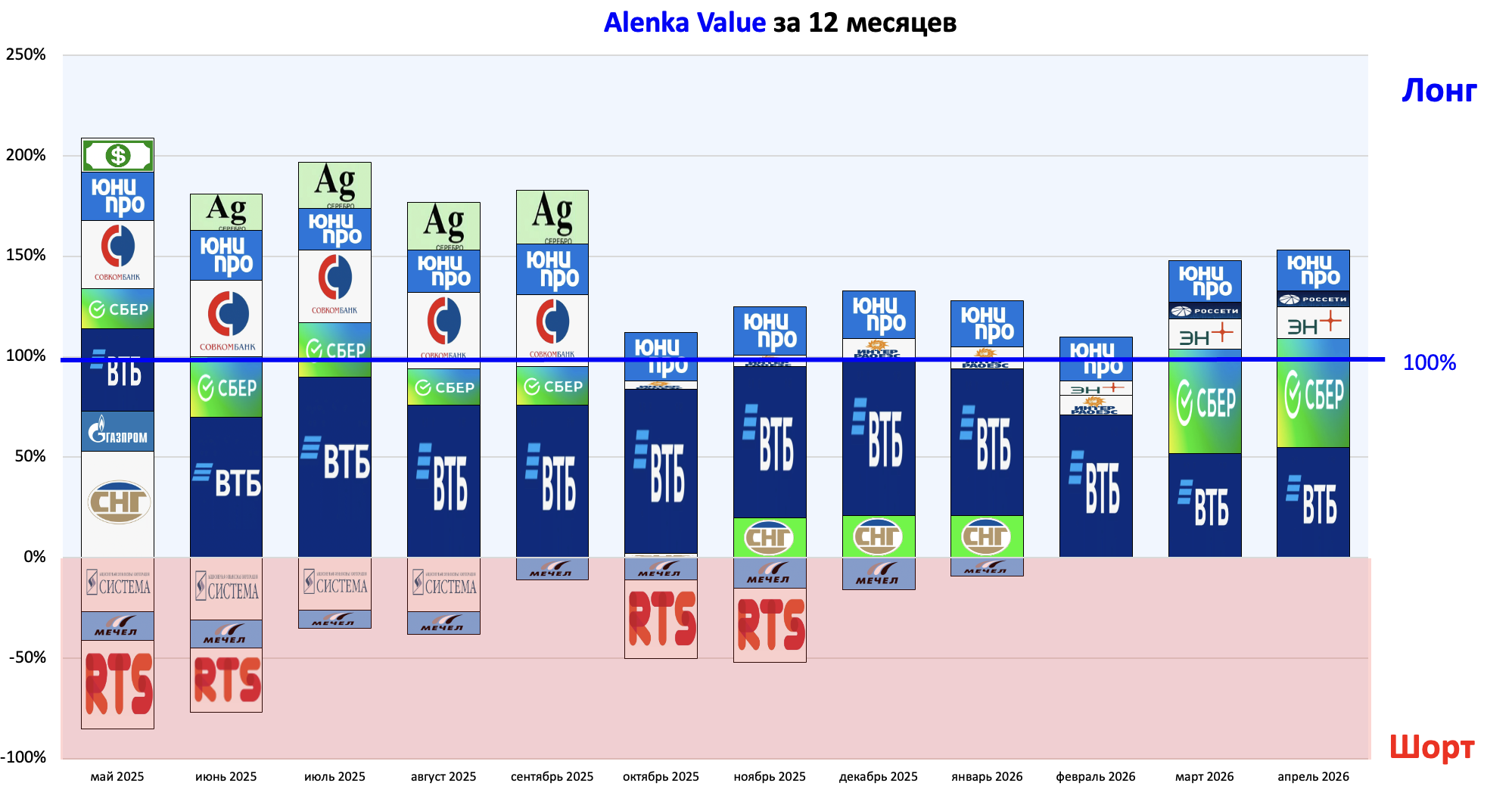

В марте изменения в портфелях минимальны.

Ждём ясности по переговорам и смотрим за возможностью прикупить валютные активы.

В спекуляциях на геополитике не участвовали, и вообще стараемся такие сделки пропускать, хотя иногда соблазн велик.

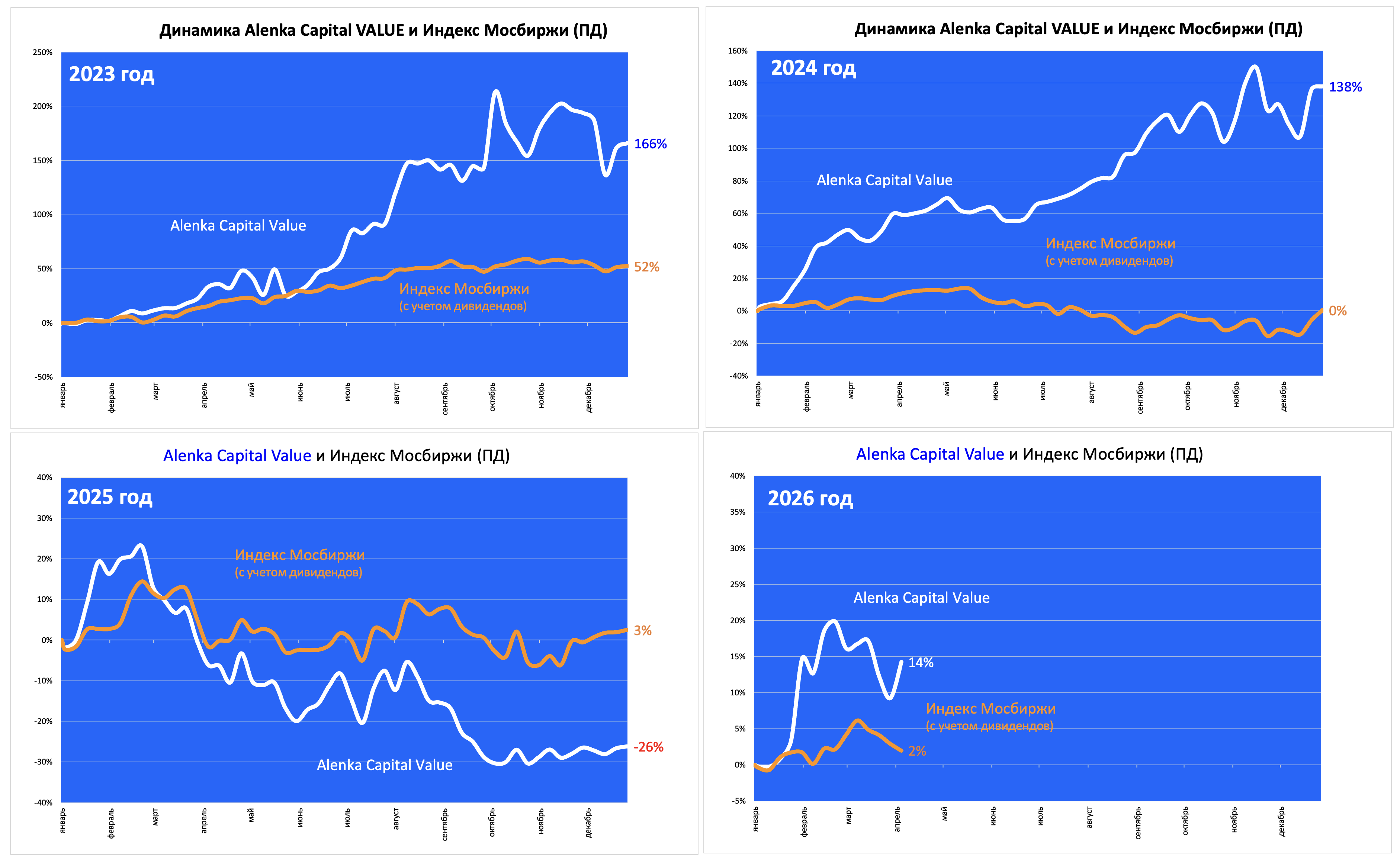

Единственная стратегия, где они возможны - это Alenka Value.

Пример с фьючерсом на серебро летом 2025, или шорт РТС в качестве хеджа в 2024-2025.

Но это точно исключение, а не правило.

Главная задача - следовать заявленной стратегии. В данном случае речь про стоимостной подход.

Сбер и ВТБ - недооценка в капиталу при ROE 15-20+%.

Юнипро - капитализация ниже оценки денежных средств на балансе.

Эн+, Россети - недооценка к составным частям (РУСАЛ, ГМК для Эн+ и ФСК, МРСК для Россетей).

Доходов в 2025 такой подход не принёс.

В 2024 помогли шорты.

Но и рынок не растет два года.

Посмотрим, как себя покажет Value-стратегия на бычьем рынке наподобие 2023 года.

В 2026 пока стартовал неплохо за счёт ВТБ и Сбера.

В марте изменений в составе нет.

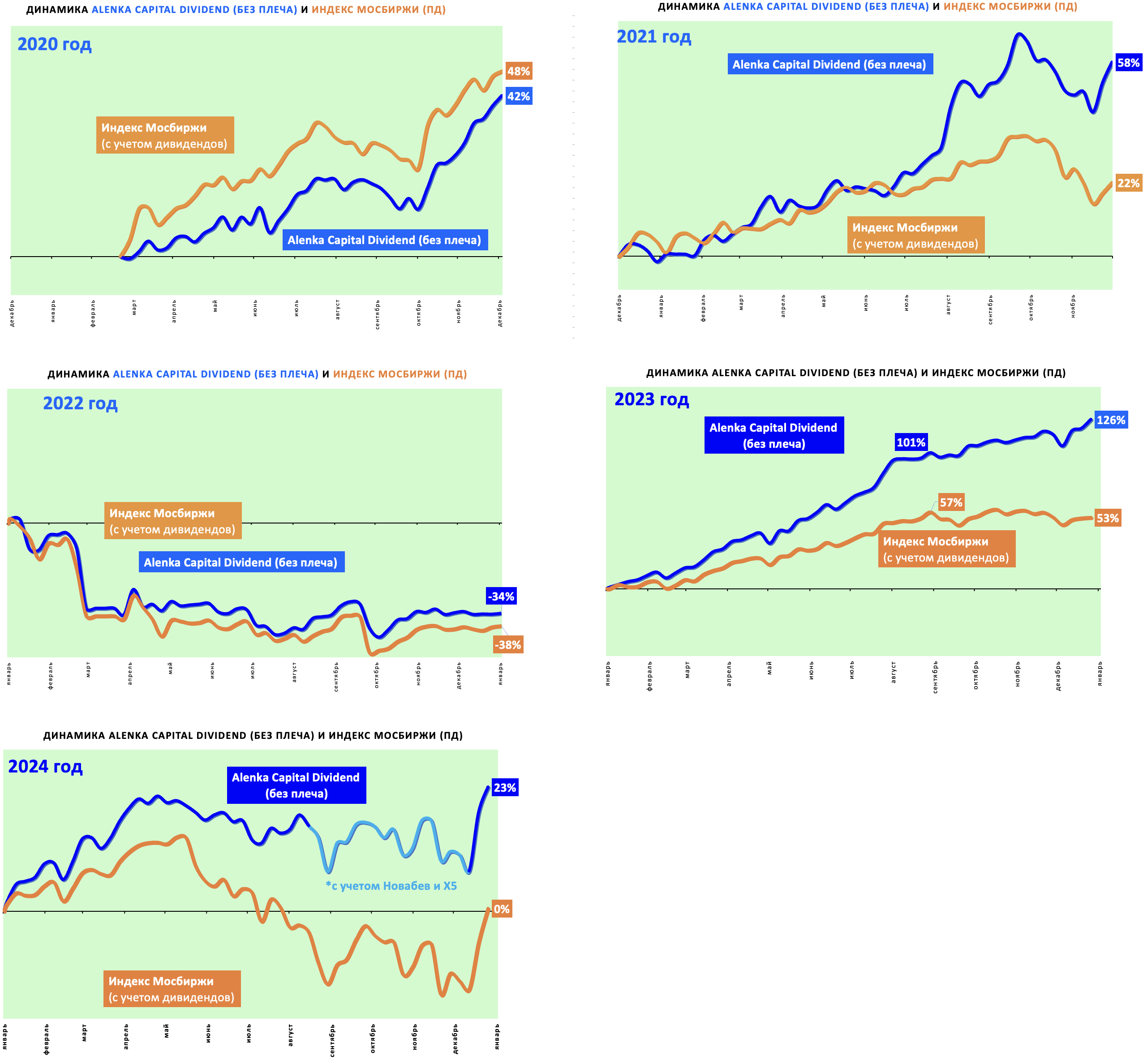

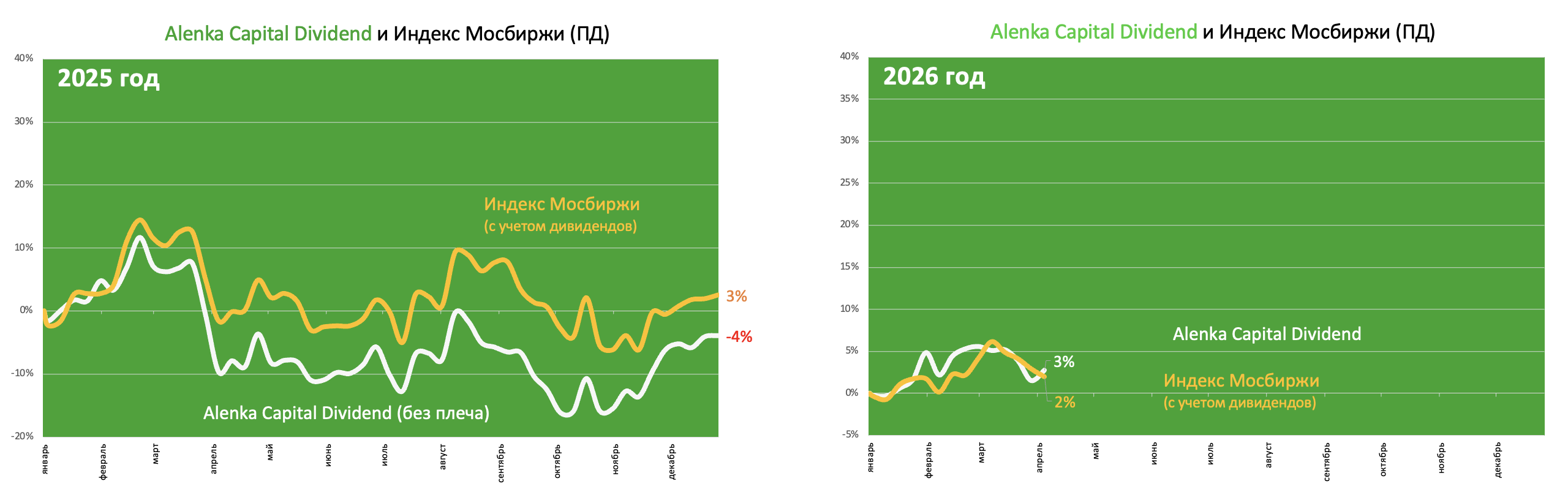

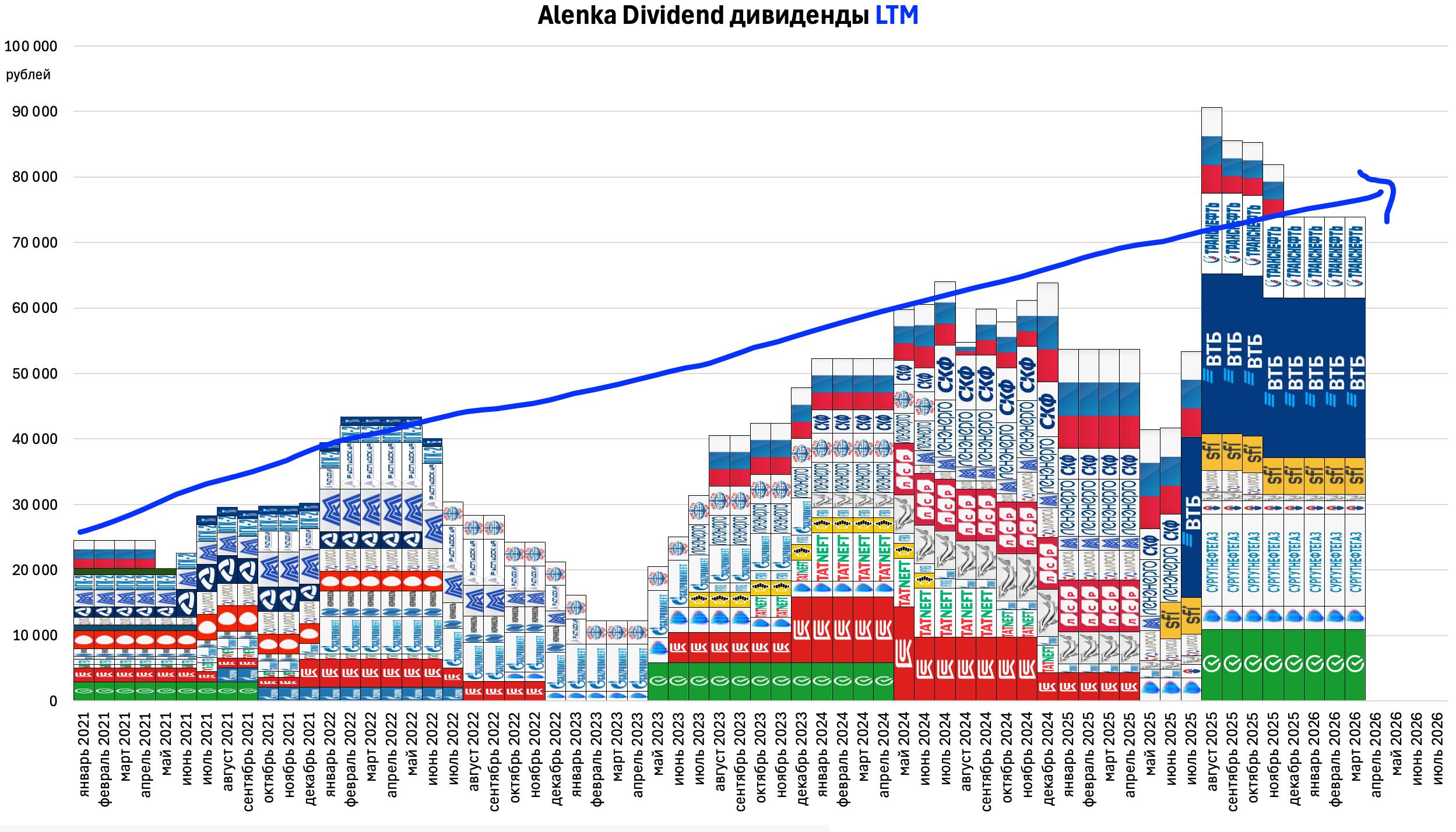

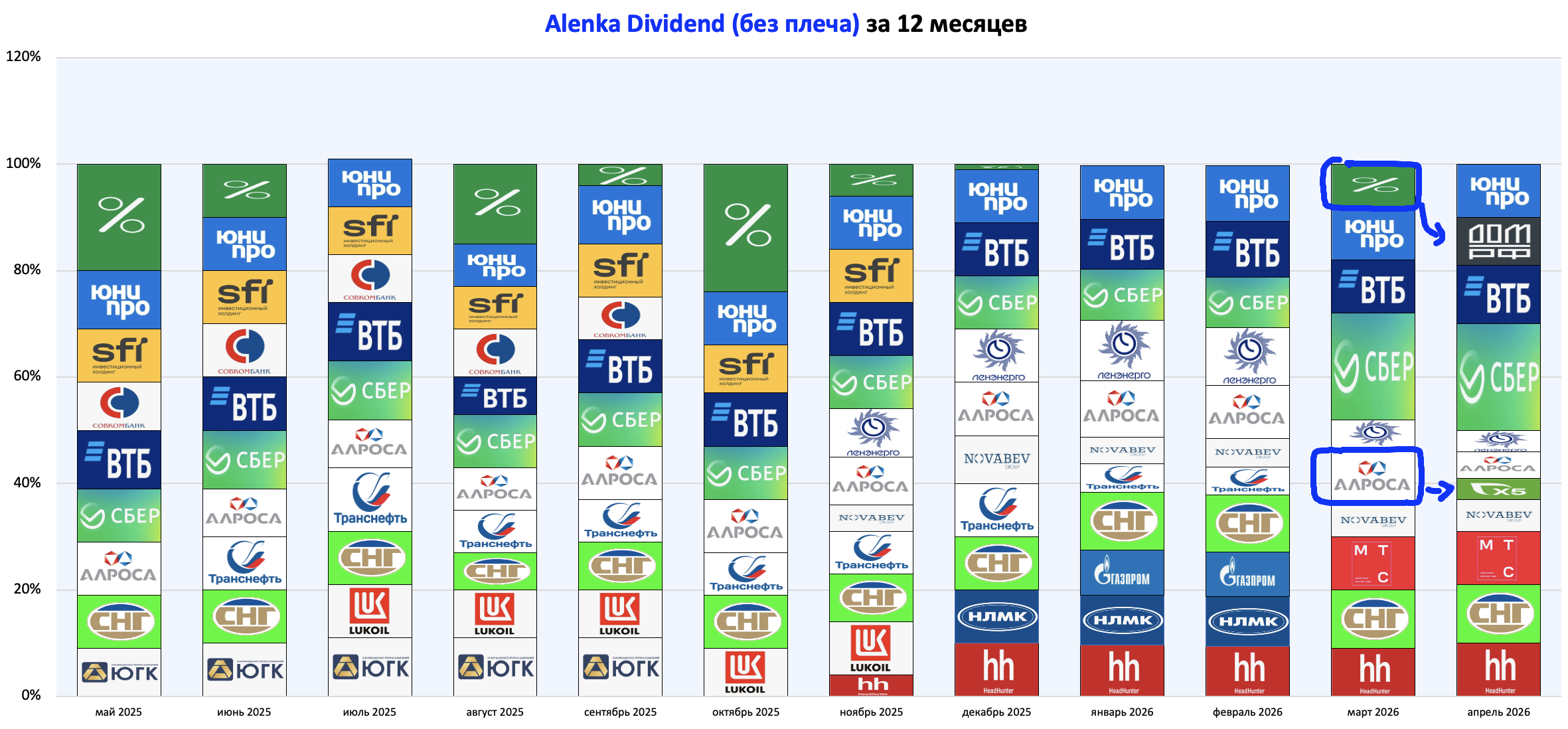

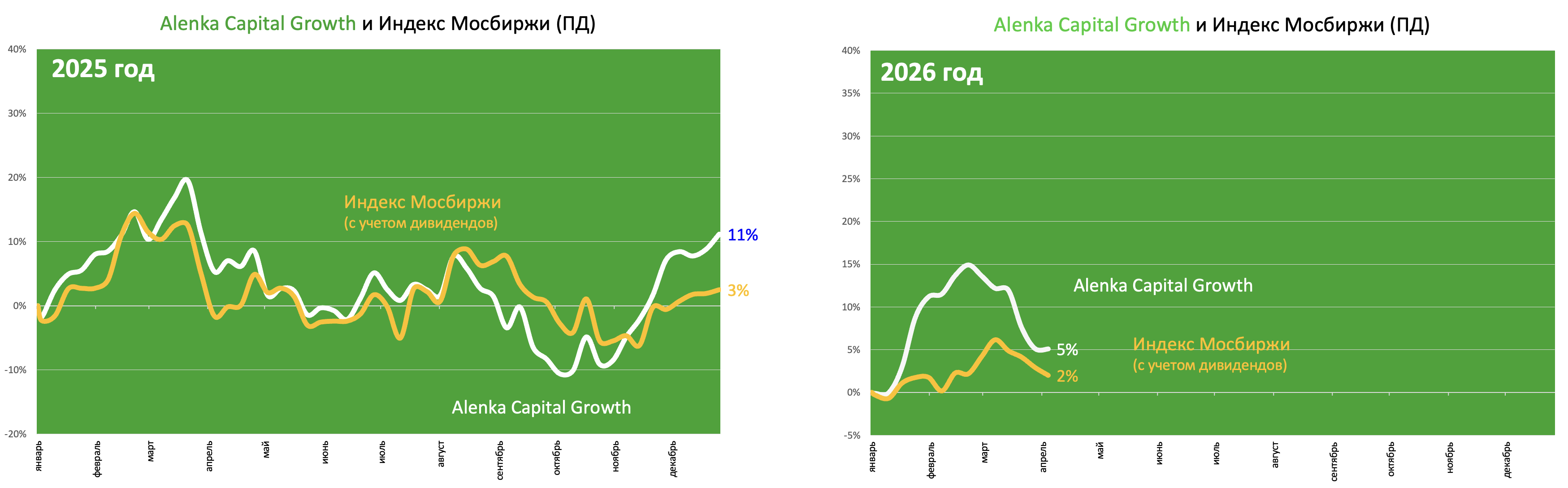

Alenka Dividend

Как говорит Максим Орловский это стратегия "long only".

Идея в том, что портфель из акции с растущими дивидендами может обгонять рынок на длительном отрезке.

Как показала практика в 2021, 2023 и 2024 такой подход отлично работал.

В 2025 уже нет - ставки придавили.

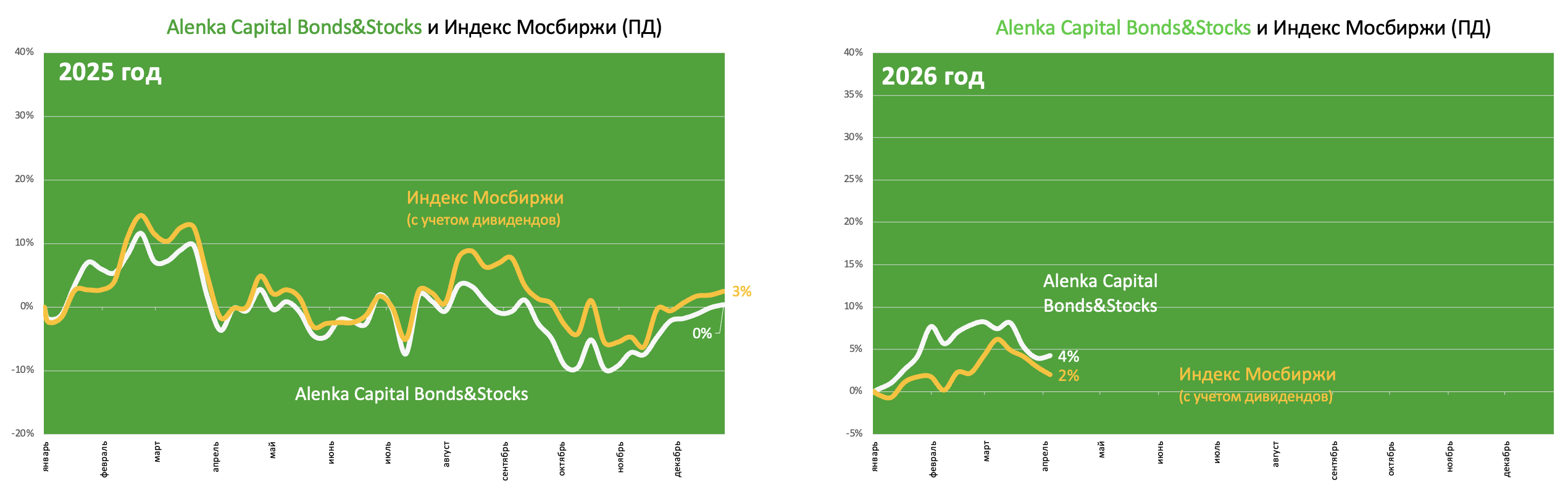

2026 год - пока на уровне индекса.

В целом за 5 лет получилось неплохо, учитывая внутри периода вместилось два разрушительных рыночных кризиса 2020 и 2022 годов, а также период сверхвысоких ставок 2024-2025 годов, а что может быть хуже для дивидендных акций.

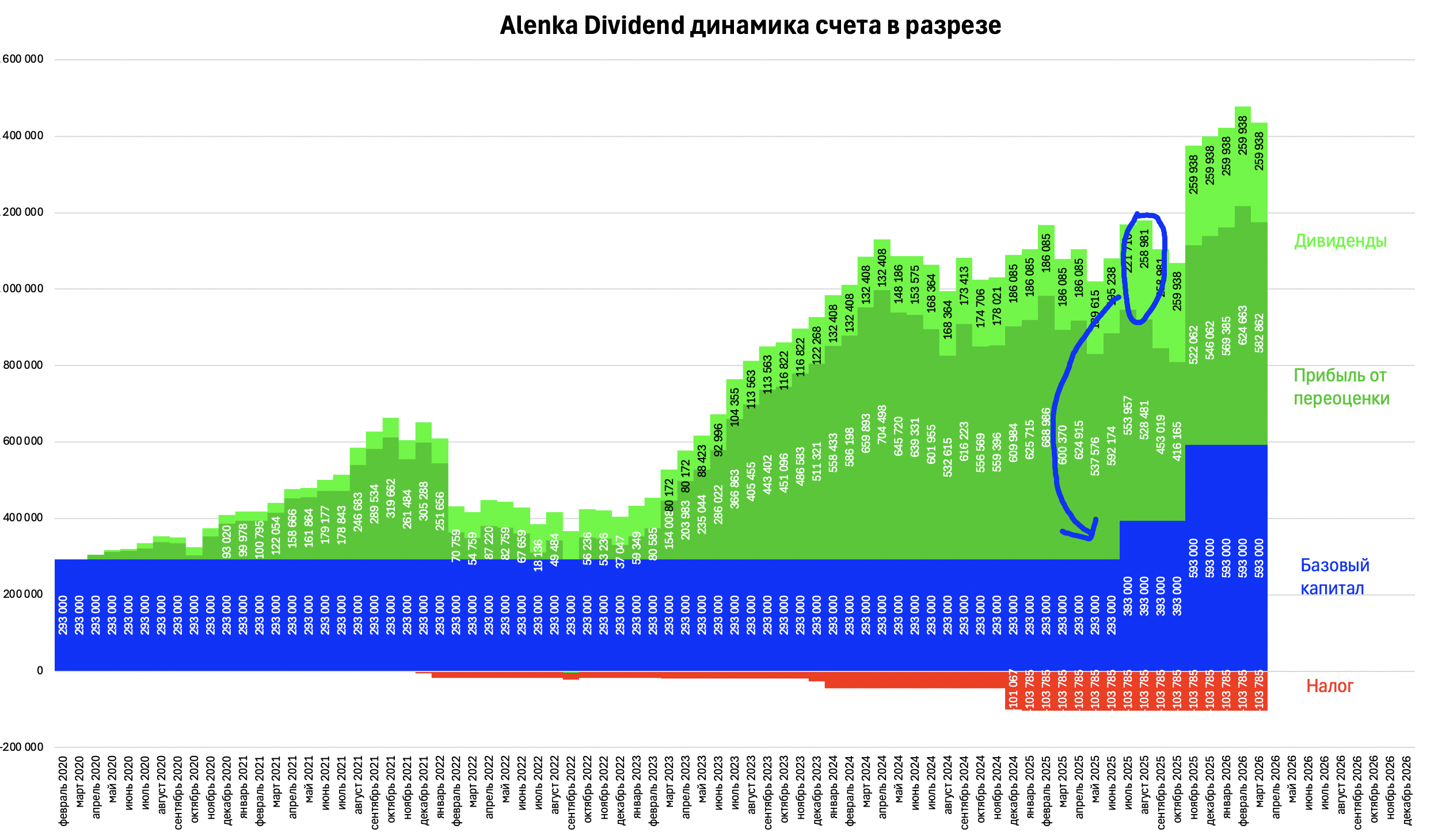

Ещё один пример, иллюстрирующий логику инвестирования.

Дивиденды хоть и не самоцель в данном подходе, тем не менее по мере роста счёта становилось больше акций в штуках, параллельно компании росли как бизнес и увеличивали дивиденды.

Оказалось, что за 5 лет на стартовый небольшой капитал в 293 тыс руб поступило 258 тыс рублей дивидендов с учётом налога.

Для нас самих это стало в какой-то степени открытием.

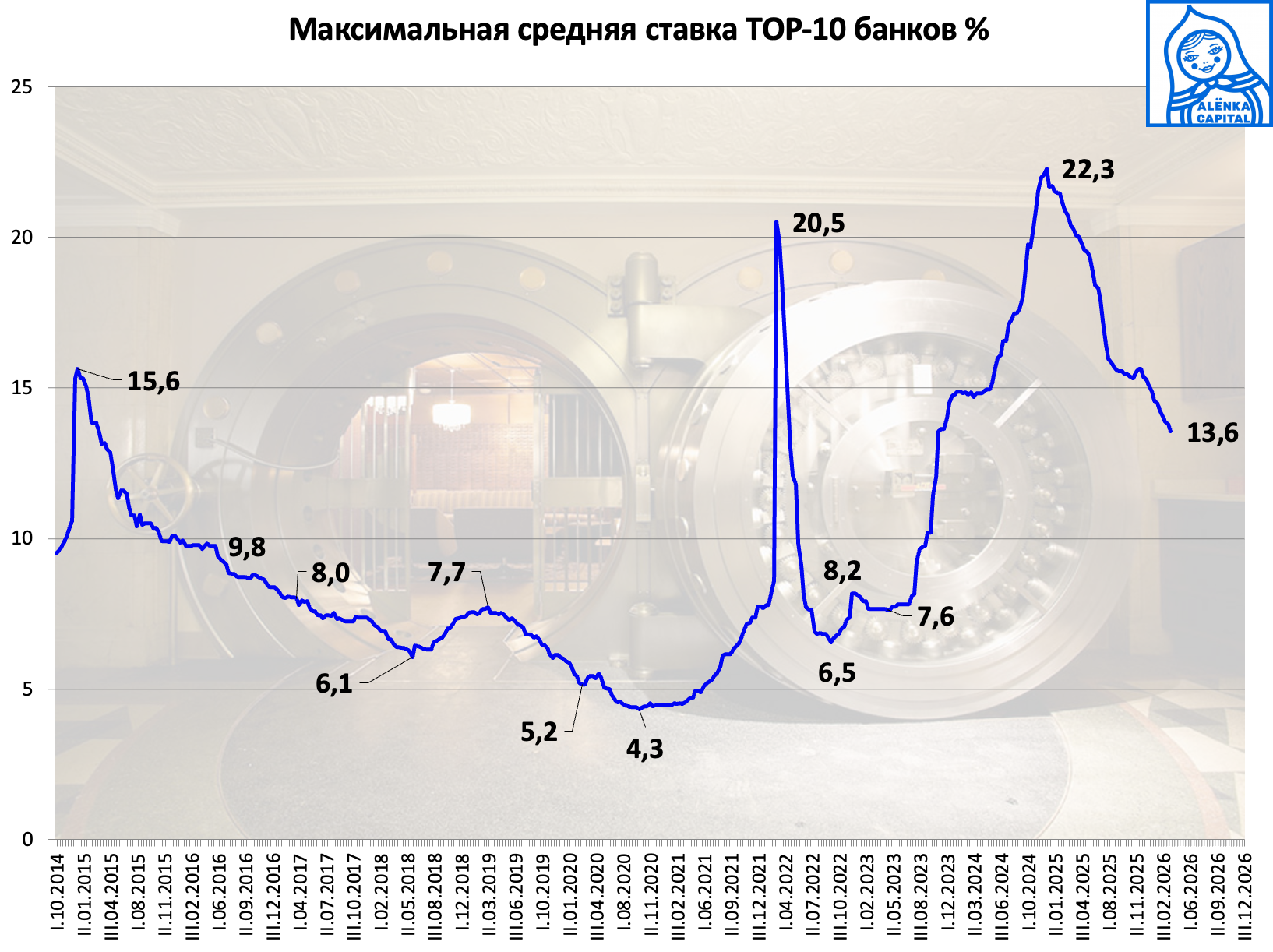

Сегодня смотрим на снижающиеся ставки по депозитам и ждём оттаивания романтических чувств инвесторов к дивидендным акциям.

2023 год: депозит 8% дивиденд Сбера 10%;

2024 год: депозит 17% дивиденд Сбера 11%;

2025 год: депозит 18% дивиденд Сбера 11%;

2026 год (прогноз): депозит 12% дивиденд Сбера 12,0% (от текущих цен);

2027 год (прогноз): депозит 8% дивиденд Сбера 15% (от текущих цен, скорректированных на дивиденды в 2026);

2028 год (прогноз): депозит 6% дивиденд Сбера 16-17% (от текущих цен, скорректированных на дивиденды в 2026).

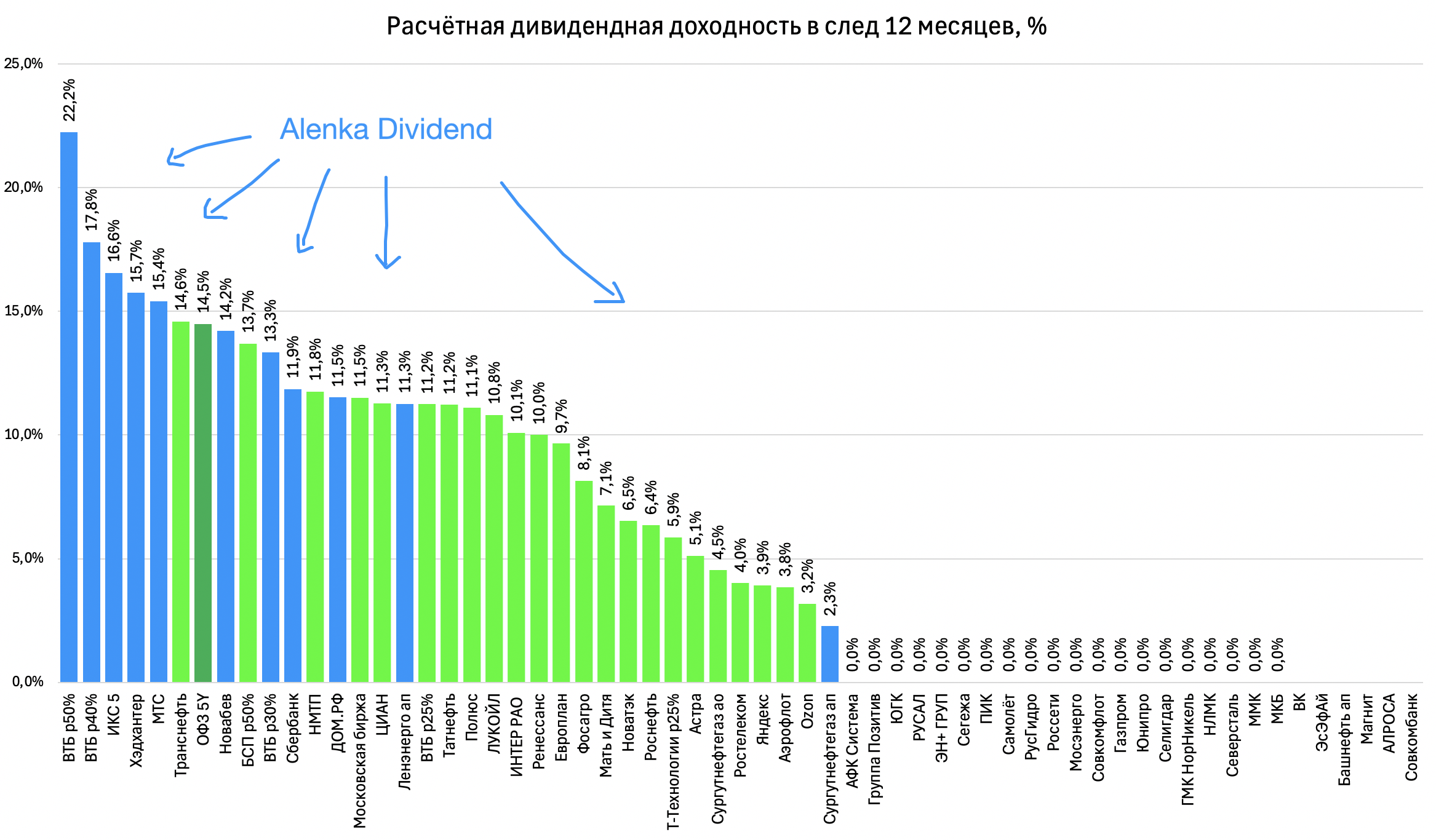

Текущий состав.

Сплошь дивидендные фавориты по нашим оценкам.

Появился ИКС Пять вместо АЛРОСА.

Вопреки нашим надеждам, больших дивидендов в АЛРОСА в 2026 не ожидается - прошлось закрыть с большим убытком. Возможны ли дивиденды 5-7 рублей в 2027 ? Пока предпосылок нет, но это не исключено.

Пост про ИКС Пять.

Дивиденды в 50% текущей стоимости за 3 года возможны.

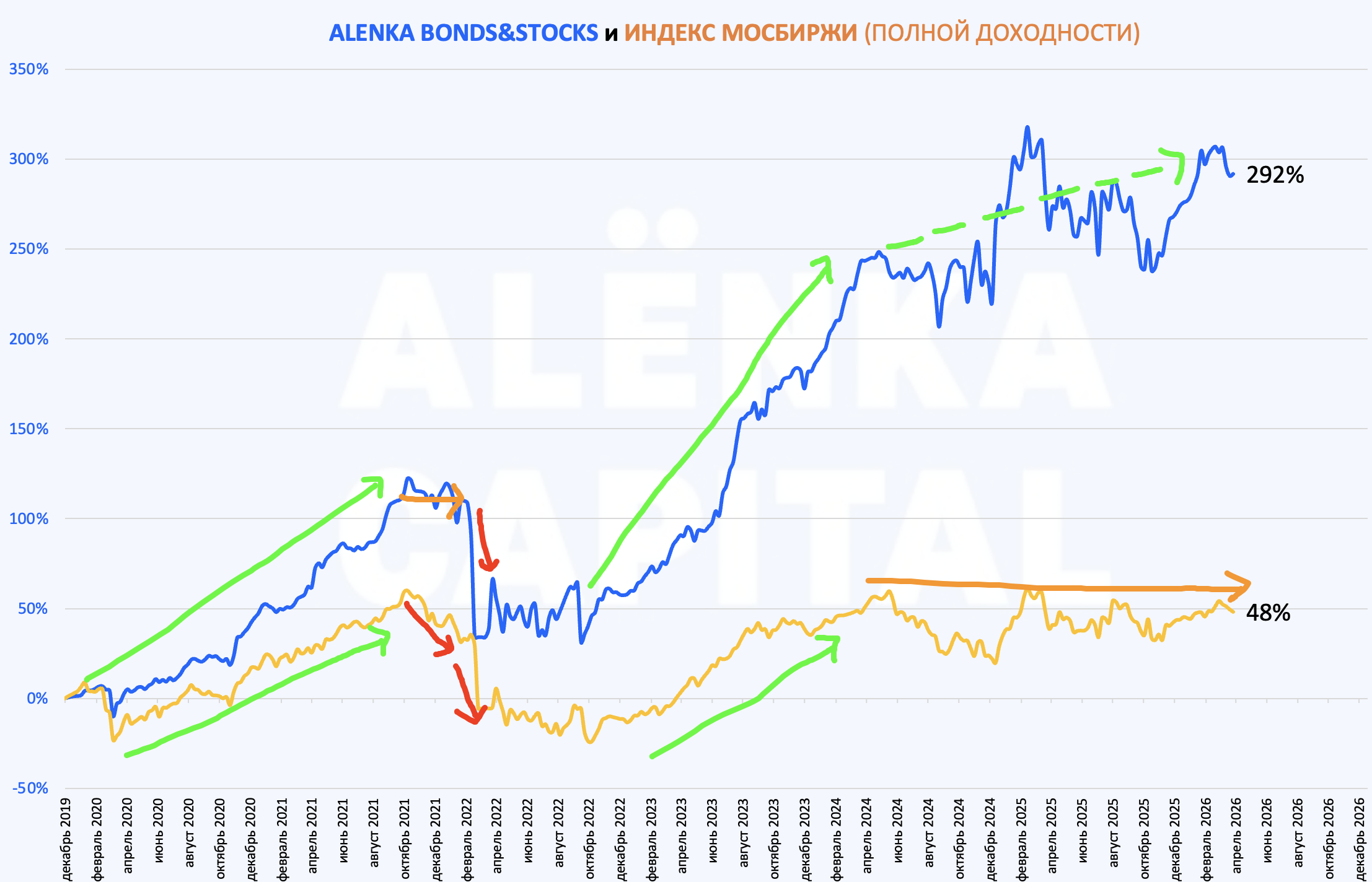

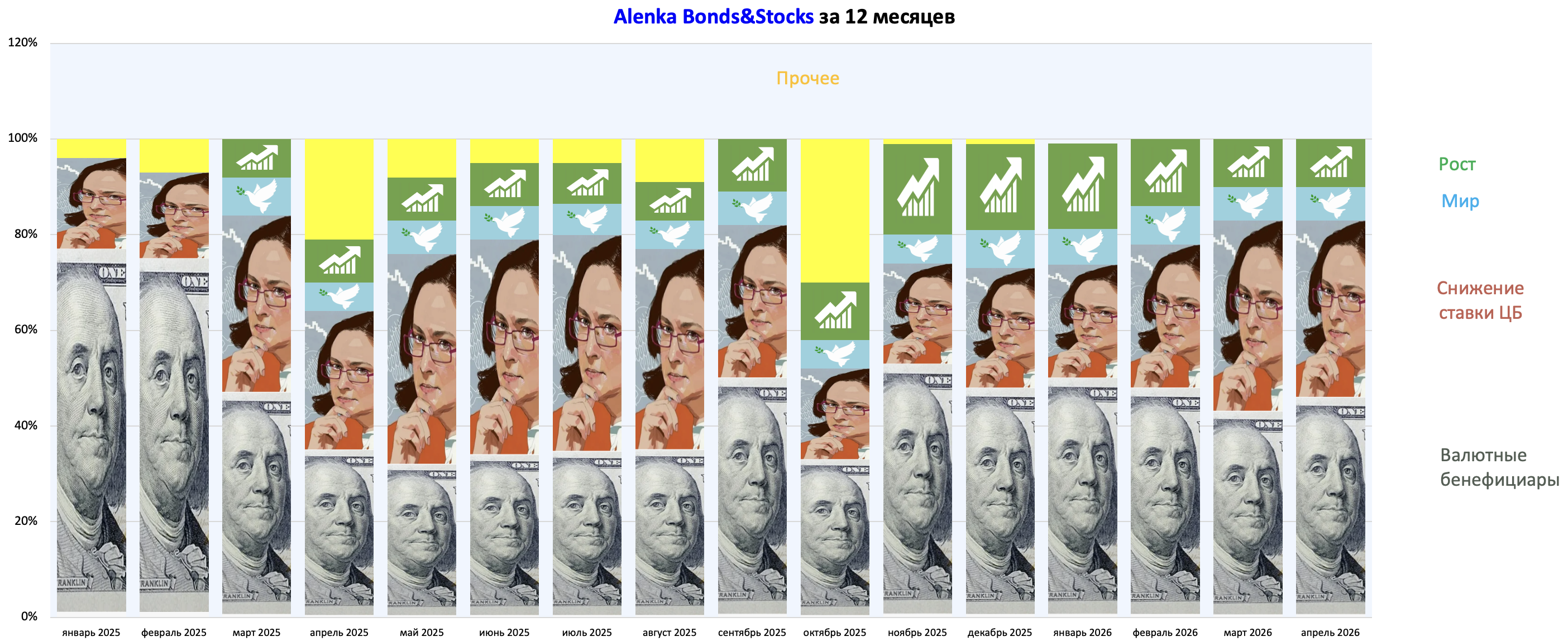

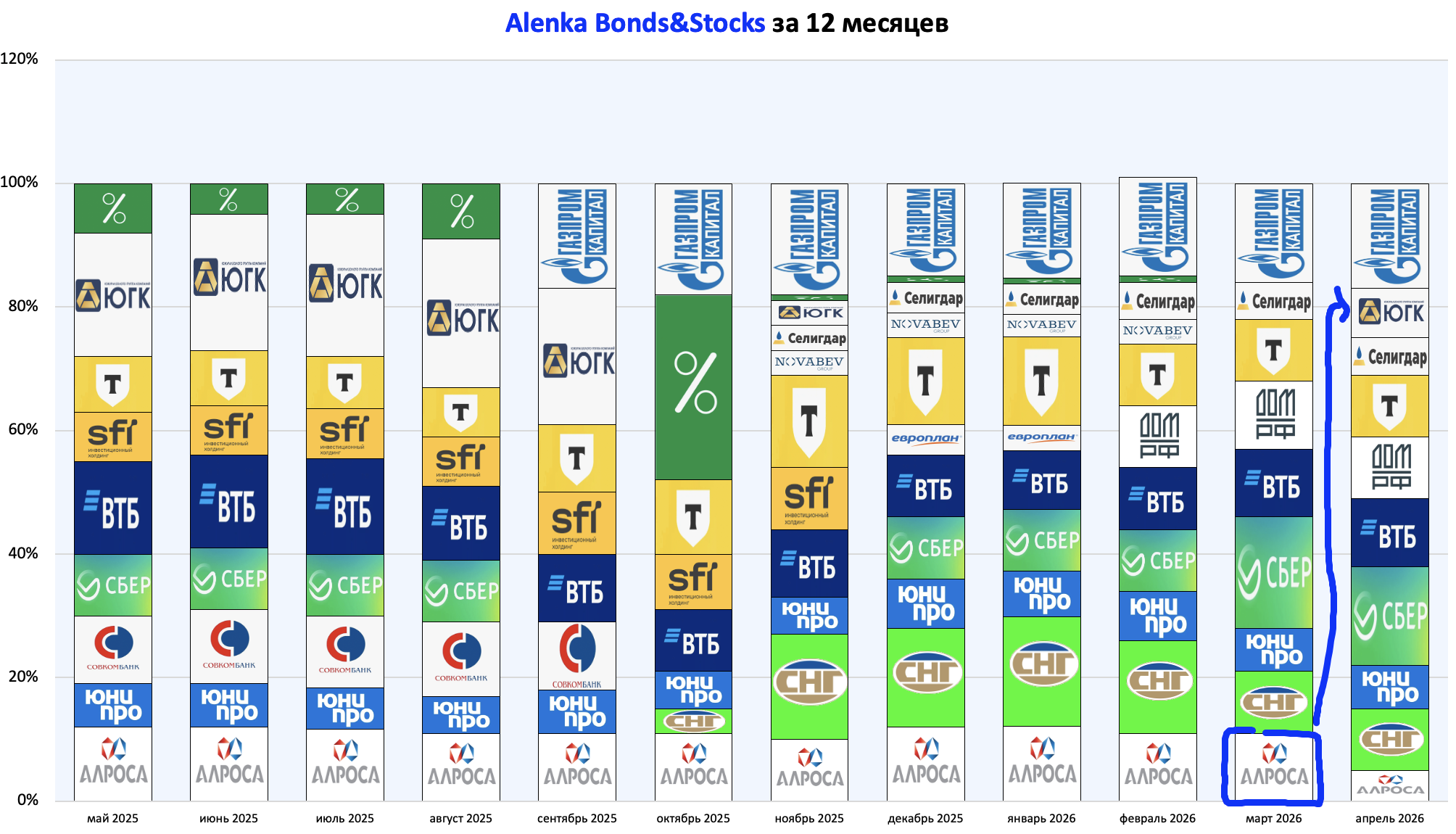

Alenka Bonds&Stocks.

Результаты немного лучше чем у Dividend.

Здесь не long only, а иногда возможны облигации с целью временной парковки средств.

В 2025 облигации не покупали, а зря, поэтому результаты лишь на уровне индекса.

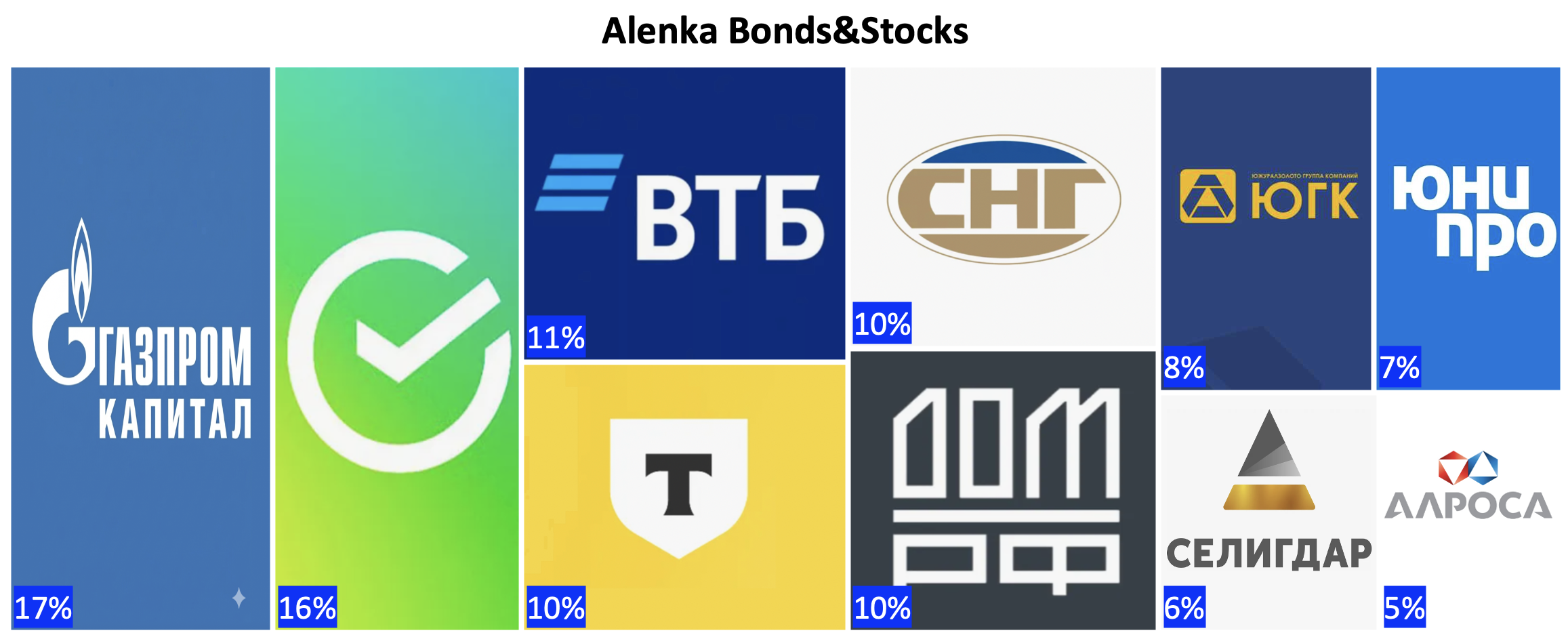

Текущий состав.

Основная концепция - снижение ключевой ставки и валюта.

Замена части АЛРОСА на ЮГК.

В отличие от алмазов, золото уже подорожало и не нужно ждать разворота цикла + это нужный для стратегии экспортёр.

425 тыс унций по $4500 дает почти $2 млрд выручки и около $1 млрд EBITDA, ориентир по EV $4-5 млрд или 1,1-1,4 рубля при $ = 80 руб.

При $ = 100 руб может быть 2 рубля.

Главное, чтобы Газпромбанк не продал долю .

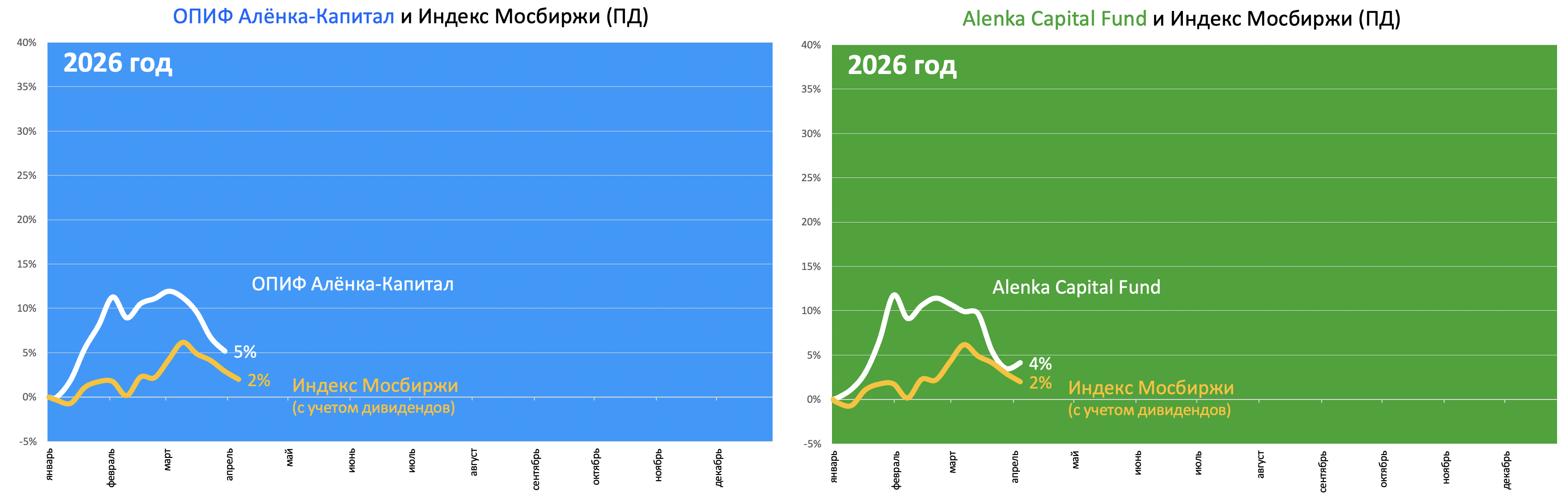

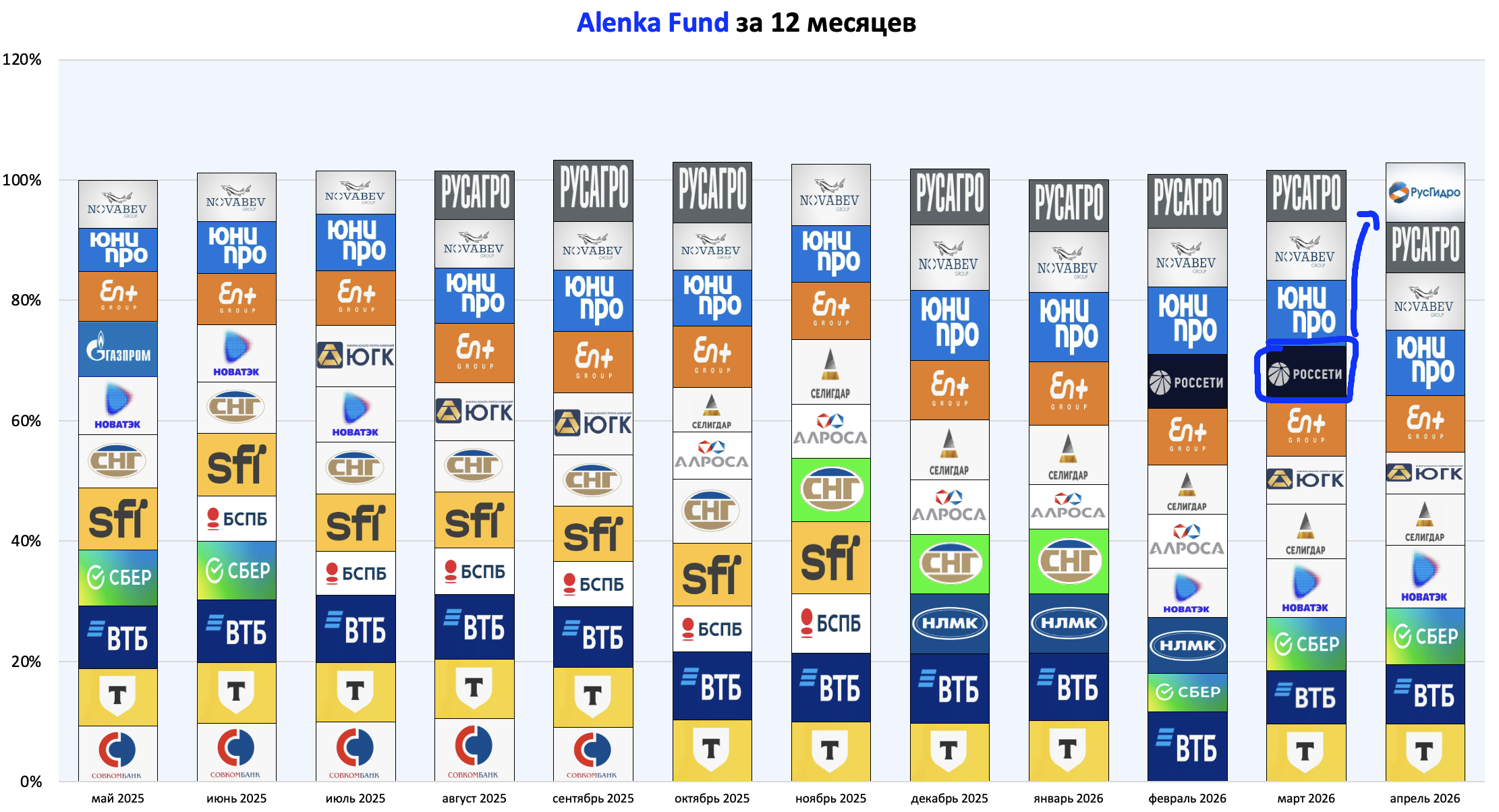

ОПИФ Алёнка-Капитал и её сестра-близнец Alenka Fund.

Про все компании много писали на сайте.

Русгидро вместо Россетей.

Пост про Русгидро.

Более концентрированная Alenka Growth.

Выпуск пара в Селигдаре приблизил портфель к траектории индекса.

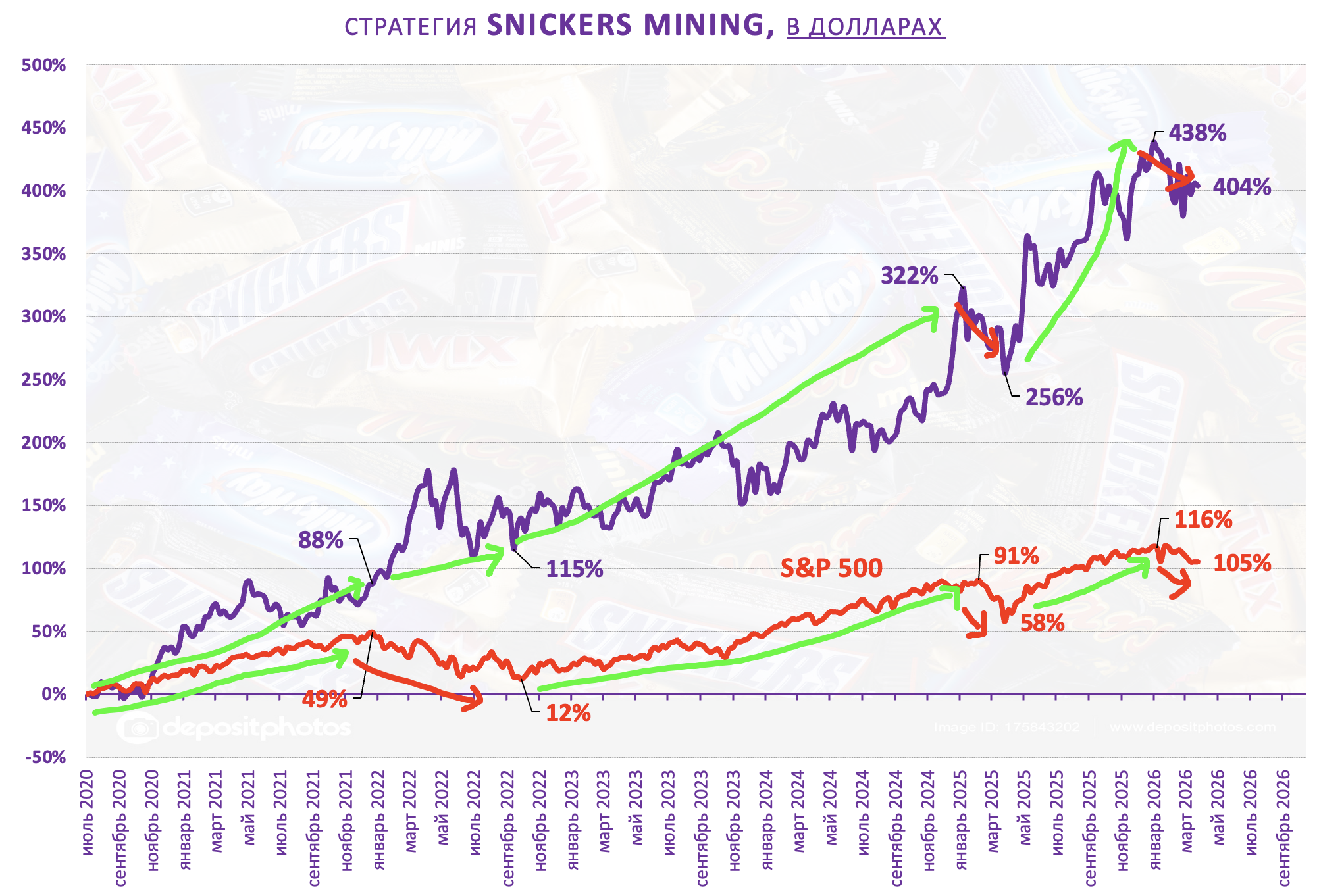

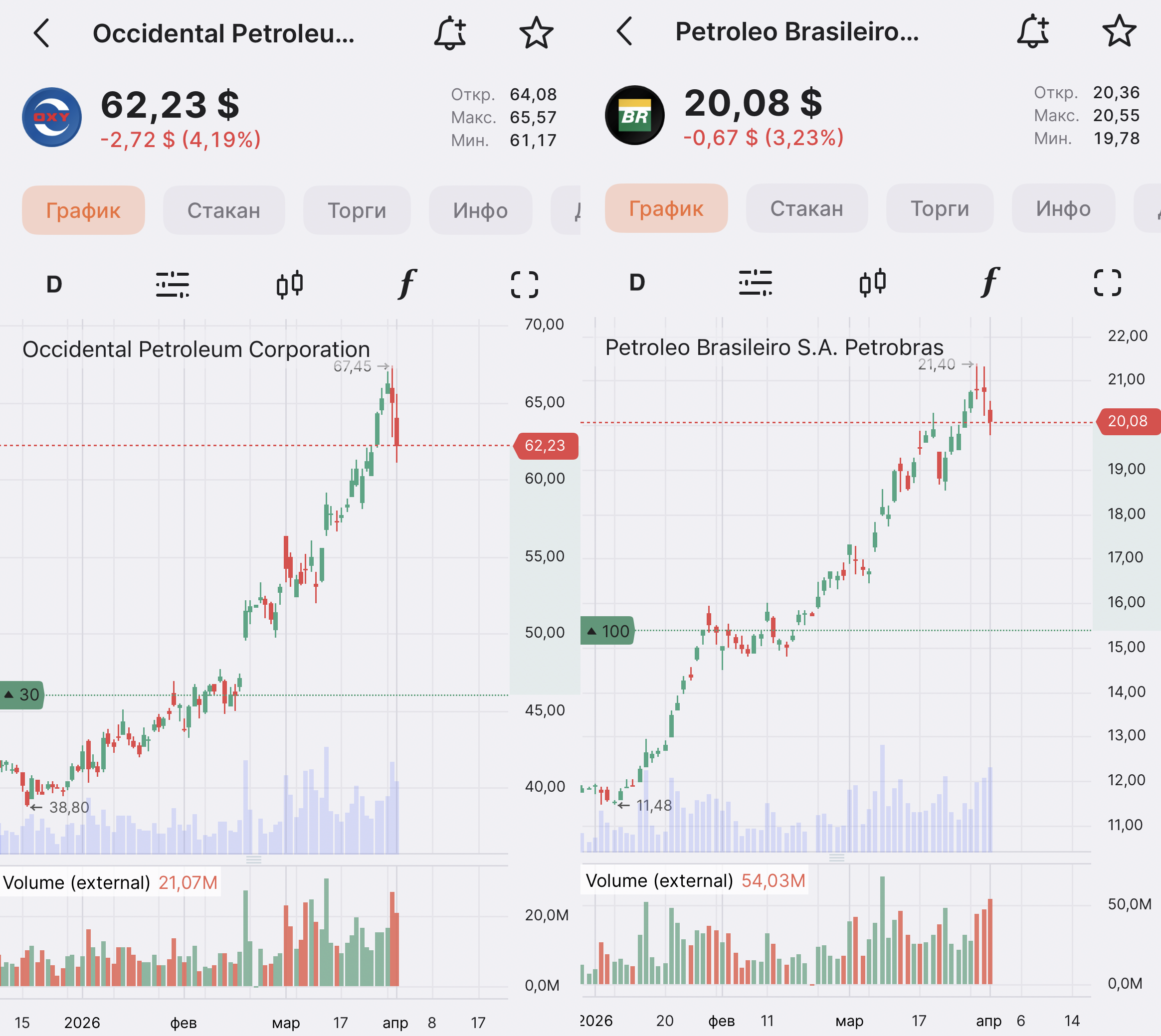

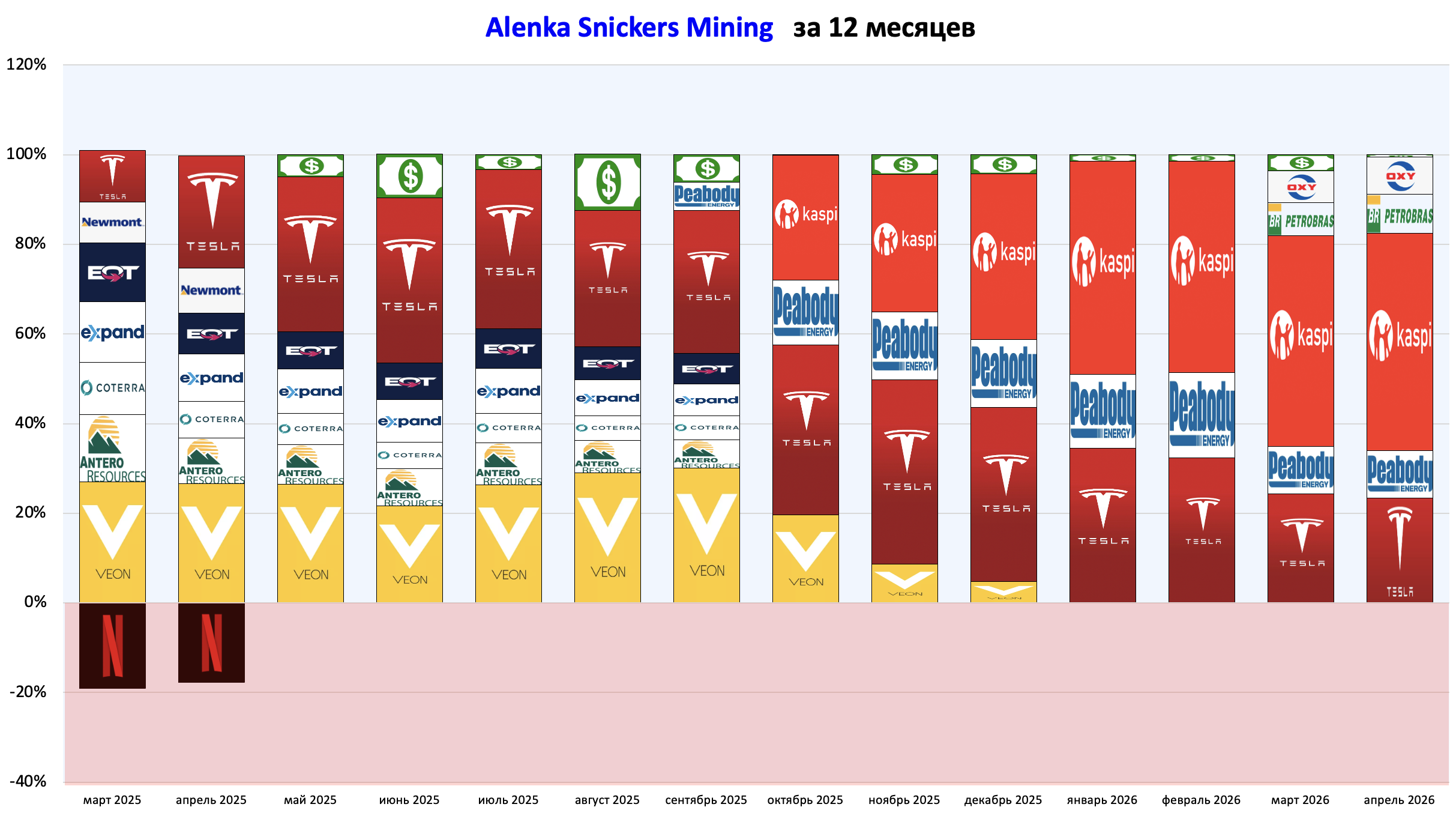

Snickers Mining сегодня в уcловиях коррекции на S&P.

Ищем момент для продажи Occidental Petroleum и Petrobras на фоне решающего удара Трампа по Ирану или, возможно, его уже не будет.

Нефтяники уже хорошо выросли.

Пост про Petrobras

В марте ничего не делали.

В сравнении с альтернативными финансовыми инструментами

В целом, смотрим на валюту и ждём ещё раунд переговоров, от этого уже будем отталкиваться.

https://alenka.capital/category/vzglyad_na_ryinok_601/

Всем успехов!

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. ALENKA CAPITAL не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, ALENKA CAPITAL и Марламов Э.Т. не могут гарантировать достоверность и полноту включенной в обзор информации. ALENKA CAPITAL и Марламов Э.Т. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре

Комментарии

Матроскин

Что такое было в ЮГК вчера остается вопрос открытым

K.Sloths

И сегодня продолжается так-то. А что если... спекулянты перекладываются из югк в втб, т.к. решили что втб переоценится раньше?-м? Чем не теория для сегодняшнего рынка? А то все инсайдеры, да инсайдеры ...

Дмитрий Казарин

В качестве версии. инсайд по стартовой цене аукциона. Если оферта по средней 70 копеек, то с учётом временного фактора сейчас небольшой дисконт. У нас оферта не цель если что. Если Газпромбанк остаётся, то принудительного выкупа не будет. Пока такие мысли.

Sergey

Дмитрий, появилась ли какая-либо информация о возможности закрыть доллары на Value?

Кирилл Наумов

Тоже интересно. Если есть какой-то способ сделать это вручную подписчику - напишите пожалуйста. Может так будет проще, чем ждать пока Финам это как-то разрулит

Дмитрий Казарин

С плечом нельзя совершить сделку по валюте , надо прежде его закрыть

Дмитрий Казарин

Сказали , что технически это сделать не так просто как казалось не первый взгляд. В работе

Мурат Галеев

Что-то есть сомнения что ГПБ останется, скорее всего с ним договорятся и выкупят по более-менее честной цене, но купит неаффлированная с победителем аукциона лицо и миноры будут там же, где и последние 4 года

Сергей Ptichkaaa

В bonds&stocks газпром капитал это газпром?

Дмитрий Казарин

Это бессрочные евробонды

Сергей Ptichkaaa

Спасибо большое,понял. А для чего нужны публичные стратегии? Понятно фонд Аленки,а эти зачем,что-то никак не пойму... Подскажите, пожалуйста

Дмитрий Казарин

Реализация идей на практике. Реальные портфели 💼 , не виртуальные инвест идеи.

Sergey Pestelev

Дмитрий подскажите на bonds and stocks у меня было сначало в конце мартв 10 % рублей, а у вас на стратегии вы сбер купили. Я синхронизировал стратегию вручную, но сейчас почему то 4% в рублях. Это в финам надо писать? Как будто не правильно синхронизируется.

Дмитрий Казарин

В качестве предположения, это может быть из-за дорогого лота Газпрома. 1 облигация стоит 70к, поэтому на относительно небольших счетах будут небольшие расхождения в долях. Для примера если счёт 500к, то можно купить либо на 14% либо на 28% от счета. На 17%, как у нас, не купить. Поэтому может образоваться остаток. Посмотрите долю по Газпрому.

Sergey Pestelev

Счет 2 млн, облигация газпрома 11%. Как раз 1 лот еще можно было бы купить. Напишу в финам еще, спасибо.

Дмитрий Казарин

у нас 3 млн, то есть довольно близко, это фактор, что синхронизация должна работать хорошо.