НоваБев представил гайденс по ВинЛаб на 2026 год

Про стратегические цели на 2029 год НоваБев уже рассказывал, а вот подробный гайденс на 2026 год - это что-то новое.

Наверняка прямо сейчас НоваБев ищет момент, чтобы вывести свою дочку на IPO, косвенные намёки на это мы уже видели.

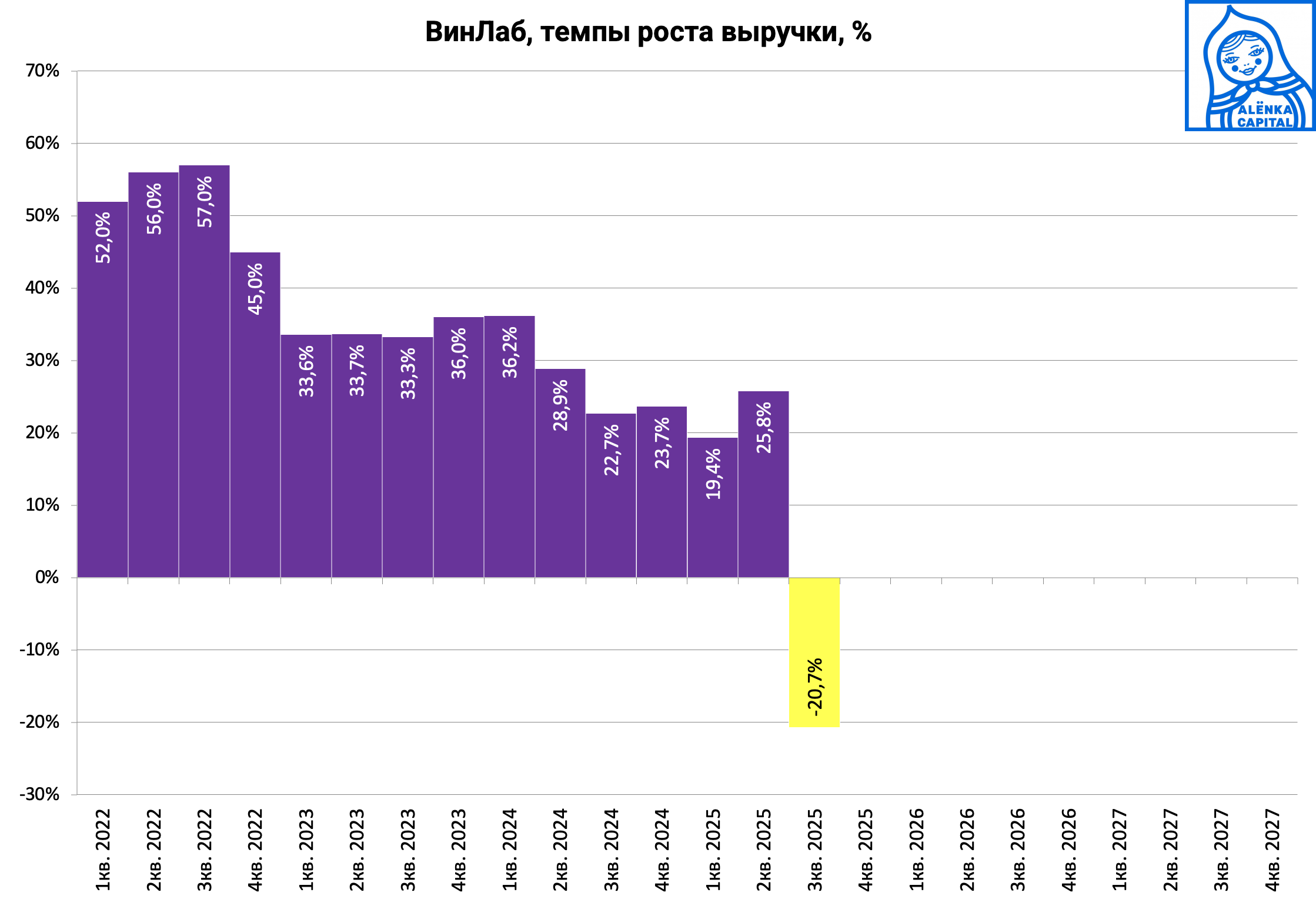

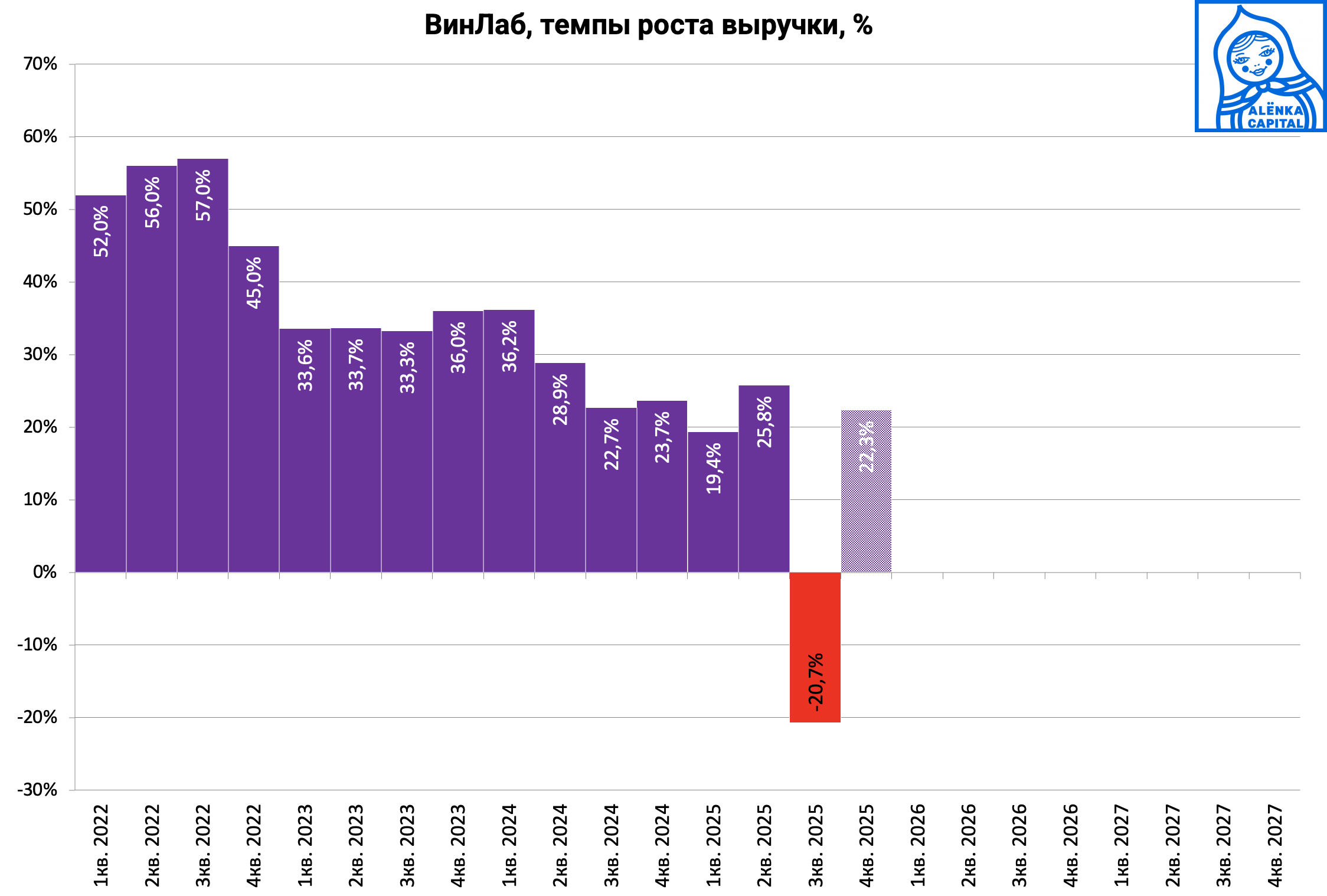

Хакерская атака смазала 2025 год, поэтому будут акцентировать внимание на 2026 годе.

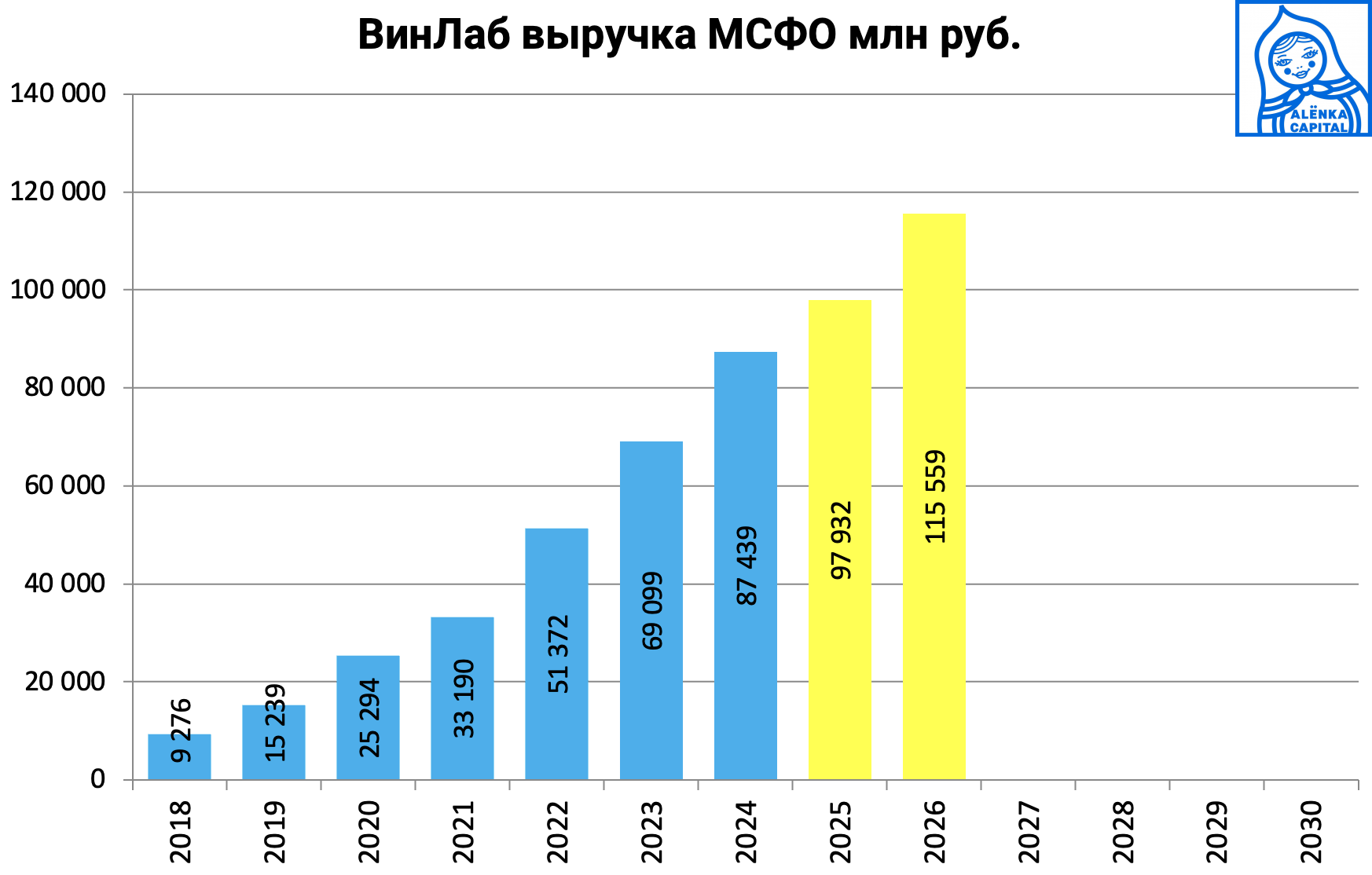

Планируемые темпы роста выручки «ВинЛаб» по итогам 2025 года находятся в диапазоне 12-17%, в 2026 году прогнозируется рост на 18-25%, а к 2029 году ожидается удвоение выручки относительно 2025 года. Ожидается, что динамика LFL-выручки в 2026-2029 годах будет положительной и превысит ожидаемый уровень инфляции на 1-3 процентных пункта. Доля выручки от онлайн-каналов (ecom) по модели click & collect («самовывоза») ожидается на уровне 6-8% в 2025 году и 9-12% в 2026 году с потенциальным достижением 20% по результатам 2029 года.

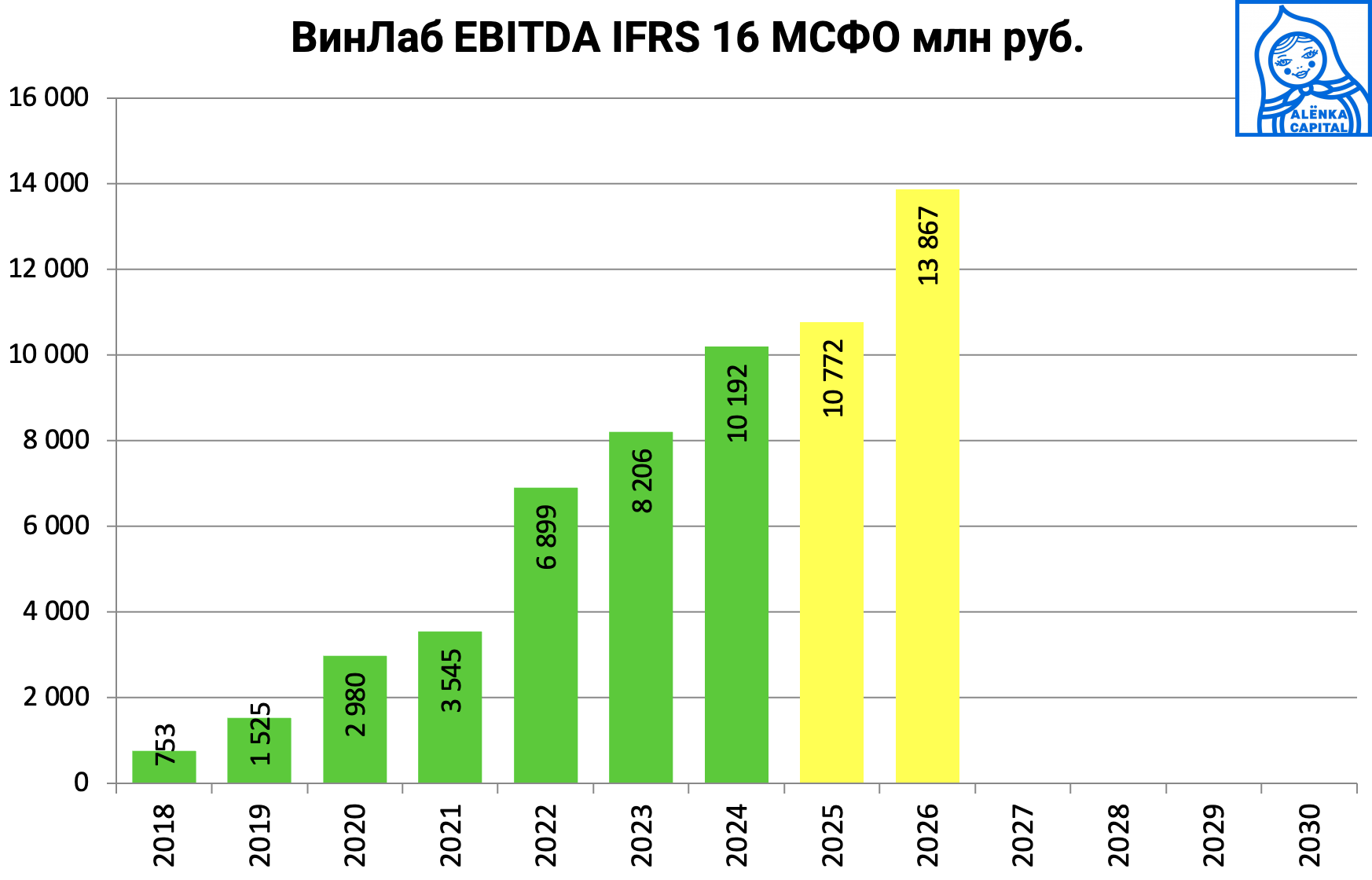

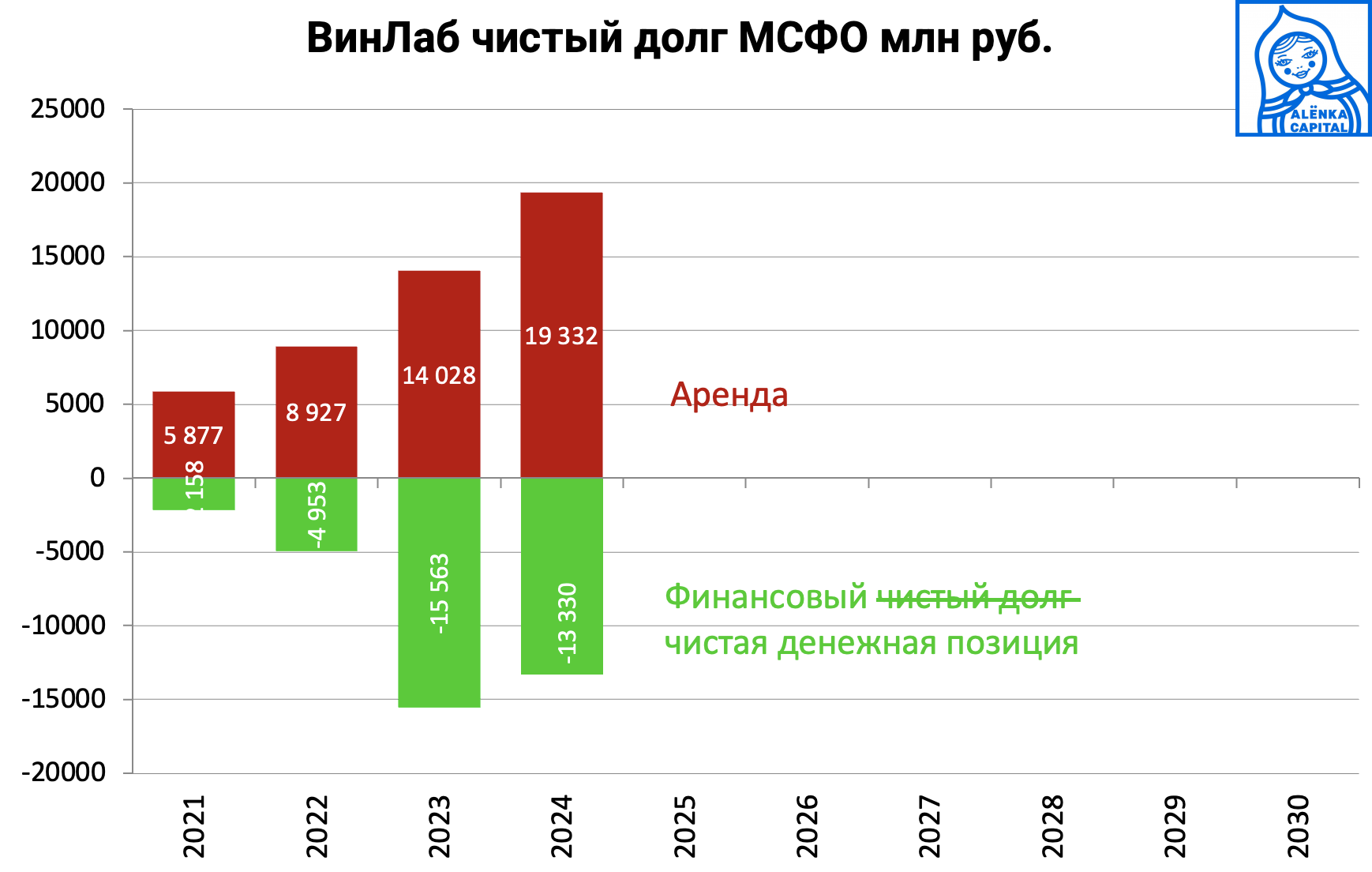

«ВинЛаб» на протяжении последних трех лет демонстрирует стабильно высокую рентабельность по EBITDA. В 2022-2024 годах этот показатель находился в диапазоне 11,3%-12,8%, по результатам 2025 года он ожидается на сопоставимом уровне 11-13%. В 2026 году и в среднесрочной перспективе возможно улучшение рентабельности по EBITDA до 12-14% за счет дальнейшей работы по закупочным условиям с поставщиками и улучшения операционного рычага. При этом «ВинЛаб» не планирует увеличивать долговую нагрузку в относительном выражении, целевым уровнем для компании является отношение чистого долга к EBITDA ниже 2,0 х.

https://novabev.com/press-room/lenta/novabev-group-planiruet-udvoenie-vyruchki-vinlab-k-2029-godu/

Темпы роста выручки в 2026 году около 20+% и высокая рентабельность в 12-14%.

Есть даже прогноз рентабельности по IAS17, в прошлом Новабев этой информацией не делился, а теперь стал раскрывать.

В целях консервативного подхода возьмём нижнюю границу прогноза и прикинем мультипликаторы 2026.

Темпы роста выручки 12% и 17% в 2025 и 2026 годах соответственно.

Значит в 4-м квартале 2025 должны прирасти на 22%.

По верхней границе выходит вовсе 40+% - верится в это с трудом, но в прогнозе этот параметр есть, интересно зачем.

EBITDA 2026 по нижней границе 13,9 млрд рублей.

Какой целевой мультипликатор?

Если 4*EBITDA, то ВинЛаб может стоить в 2026 году 4*14 = 56 млрд рублей вместе с долгом, а Новабев на бирже стоит 35 млрд руб.

Может быть и выше, так как мы взяли нижнюю границе прогноза.

Мы закладываем нулевой долг в 2026 году.

В 2024 году он был около 6 млрд рублей.

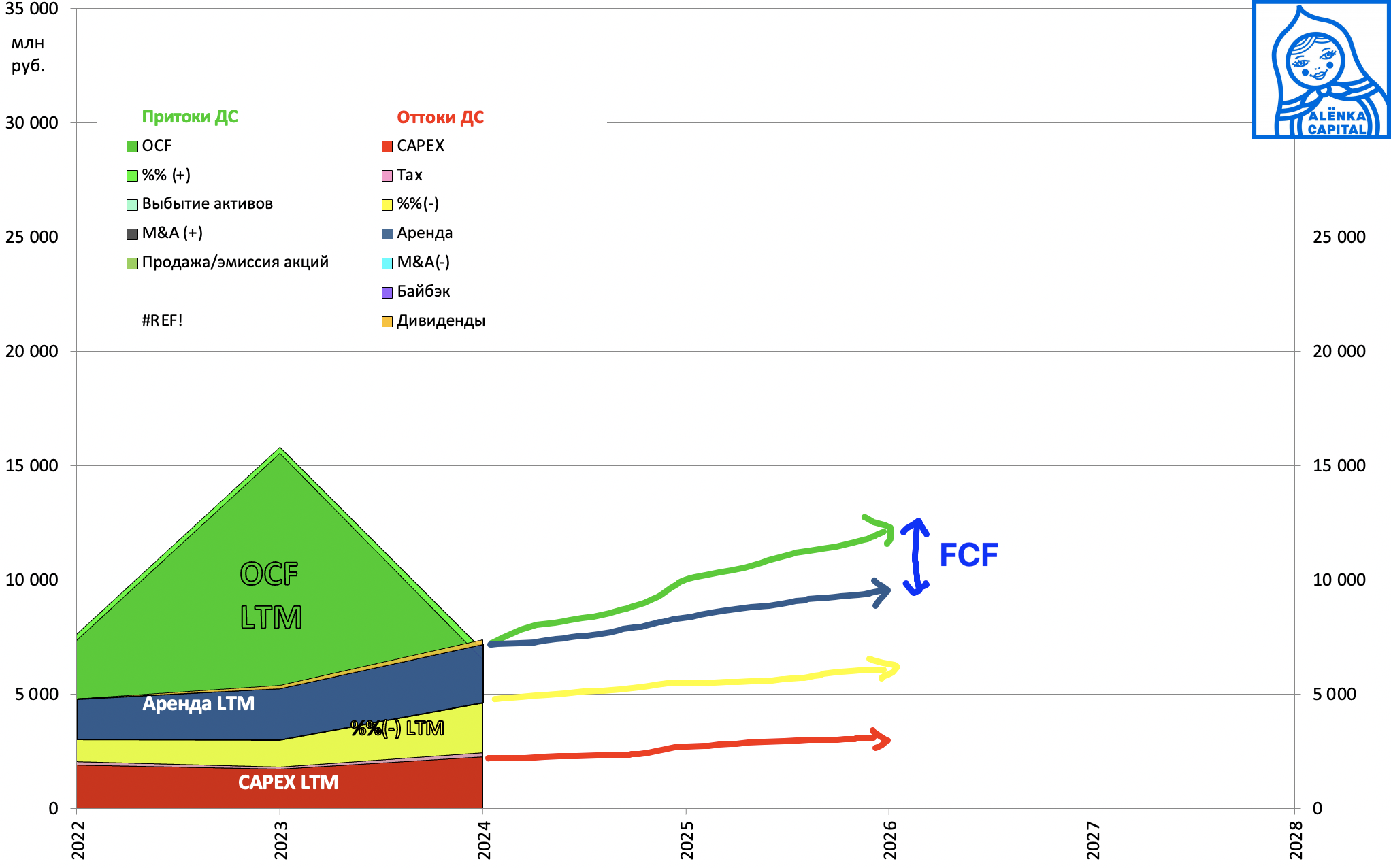

В гайденсе есть почти вся информация, чтобы рассчитать FCF 2025-2026.

CAPEX 2-3% от выручки.

EBITDA также можно высчитать.

У нас получился положительный FCF в 2025 и 2026 без учёта изменений в оборотном капитале.

В этом случае долг расти не будет.

Ждём новостей про IPO ВинЛаб. Возможно, в 2026 году.

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. ALENKA CAPITAL не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, ALENKA CAPITAL и Марламов Э.Т. не могут гарантировать достоверность и полноту включенной в обзор информации. ALENKA CAPITAL и Марламов Э.Т. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре

Комментарии

Пока нет комментариев.