Инвестиционный бюллетень N78

Перед выходом отчетов за 3-й квартал выпускаем квартальный срез мультипликаторов по основным секторам, которые мы периодически пытаемся расширить, добавляя все новые и новые.

Не секрет, что отчеты будут относительно слабые, за исключением ряда сильных секторов.

Энергетика в широком смысле, энергосбыты, сети.

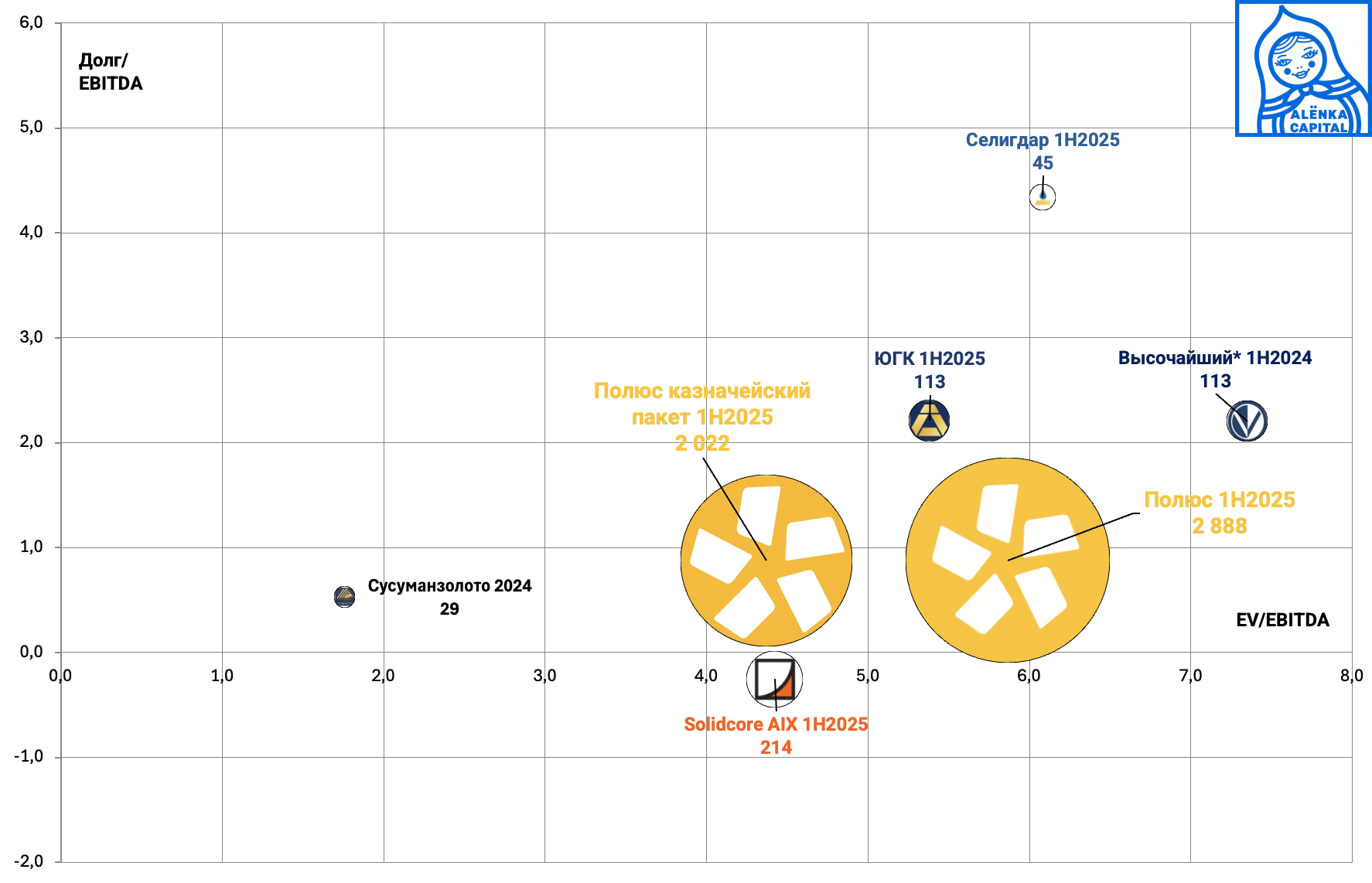

Золотодобыча - золото все дороже.

Российские Бигтехи - Яндекс, Т-Технологии и Озон.

Писали об этом тут:

Стоимостной инвестор покупает только очень дешевые компании.

Можно привести различные доводы в обе стороны.

1. Value это единственная рабочая стратегия, защищающая инвестора от больших потерь в плохие периоды.

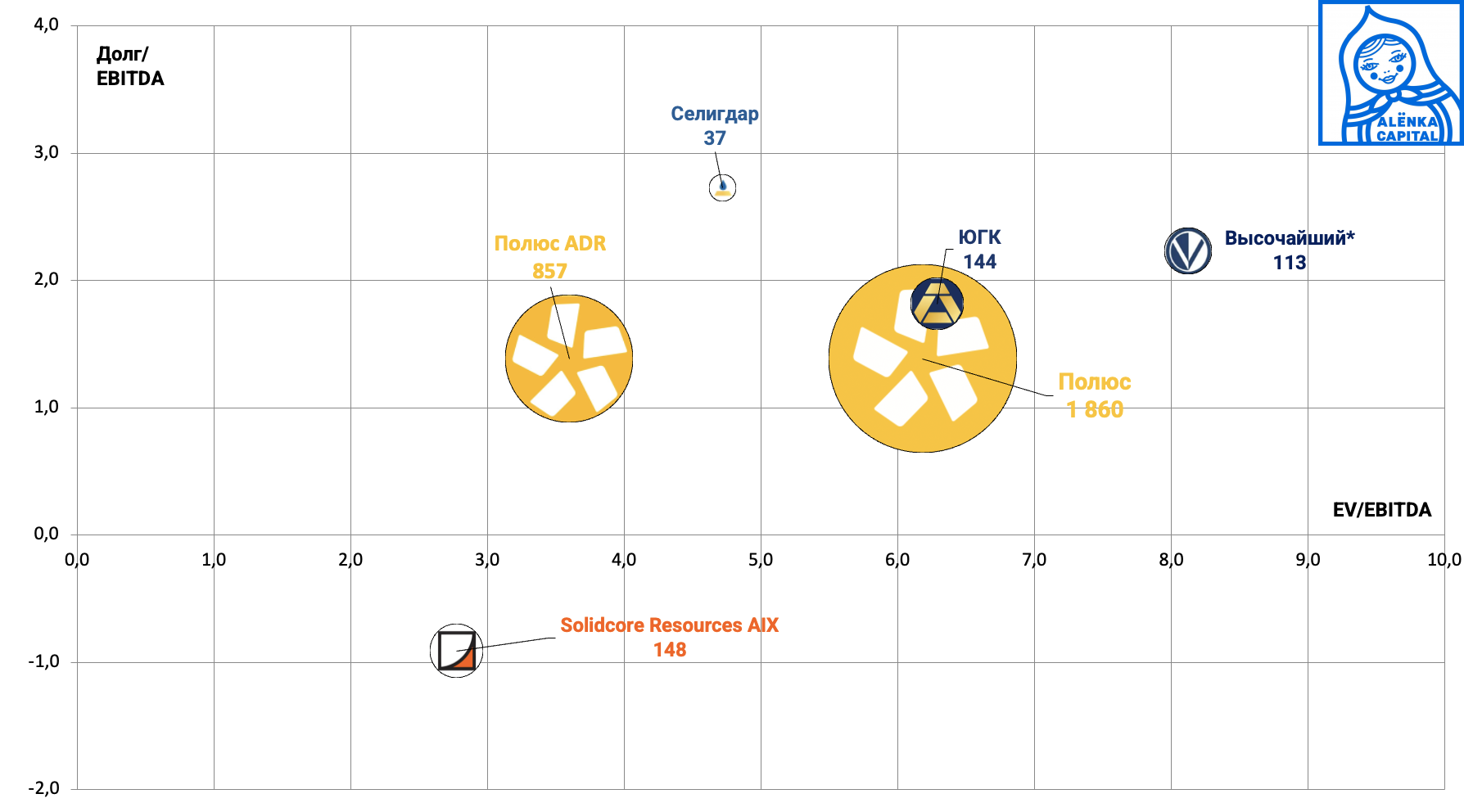

Вот диаграмма из ИБ 75 и наша ИИ в сверхдешевом Solidcore на фоне бума в золоте.

То есть с точки зрения стоимости (а не катализаторов переоценки или расчетов форвардных показателей) в этом секторе можно было покупать только Solidcore на AIX или ADR Полюса, да еще и держа в уме его казначейский пакет.

В результате они сильно выросли.

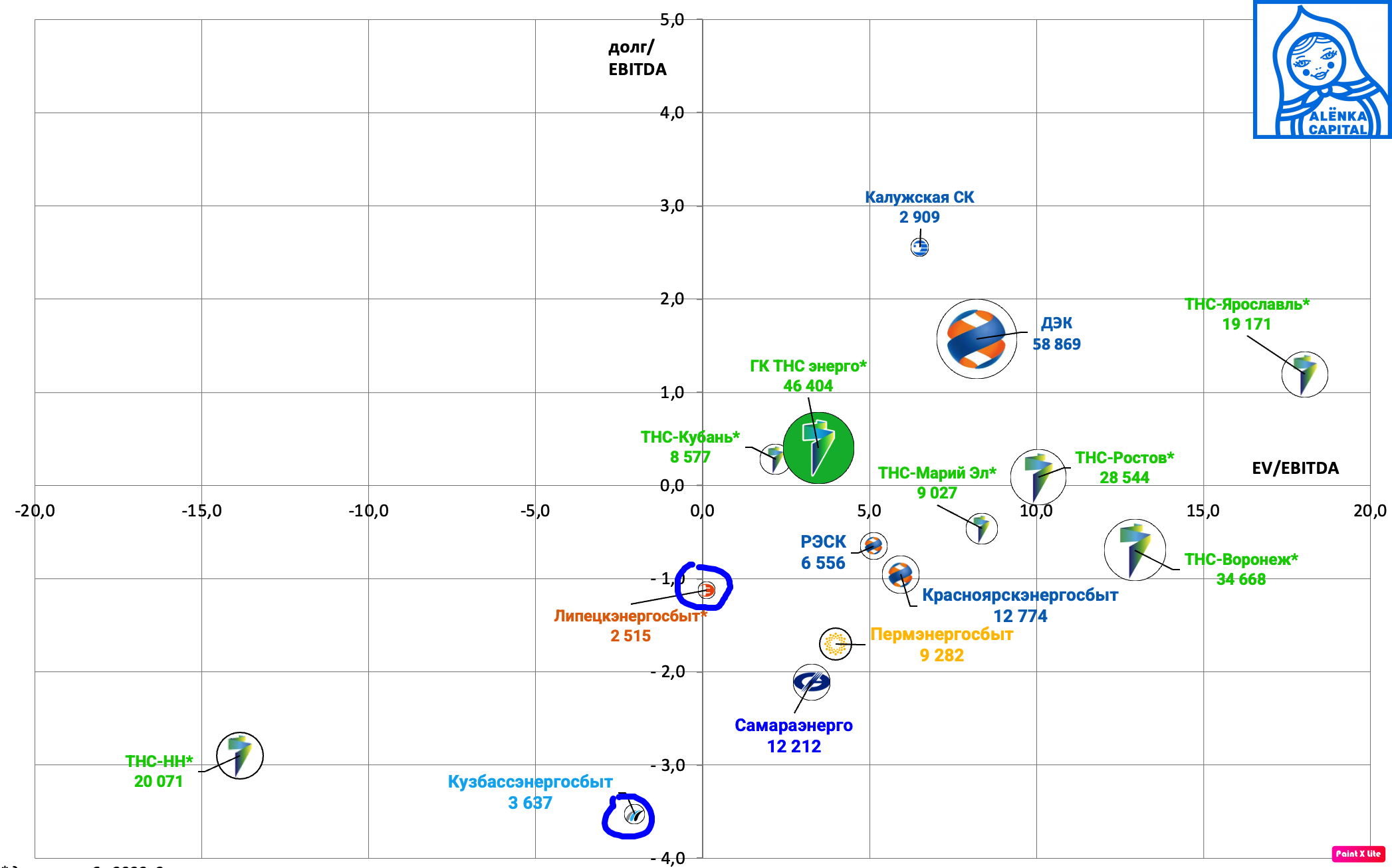

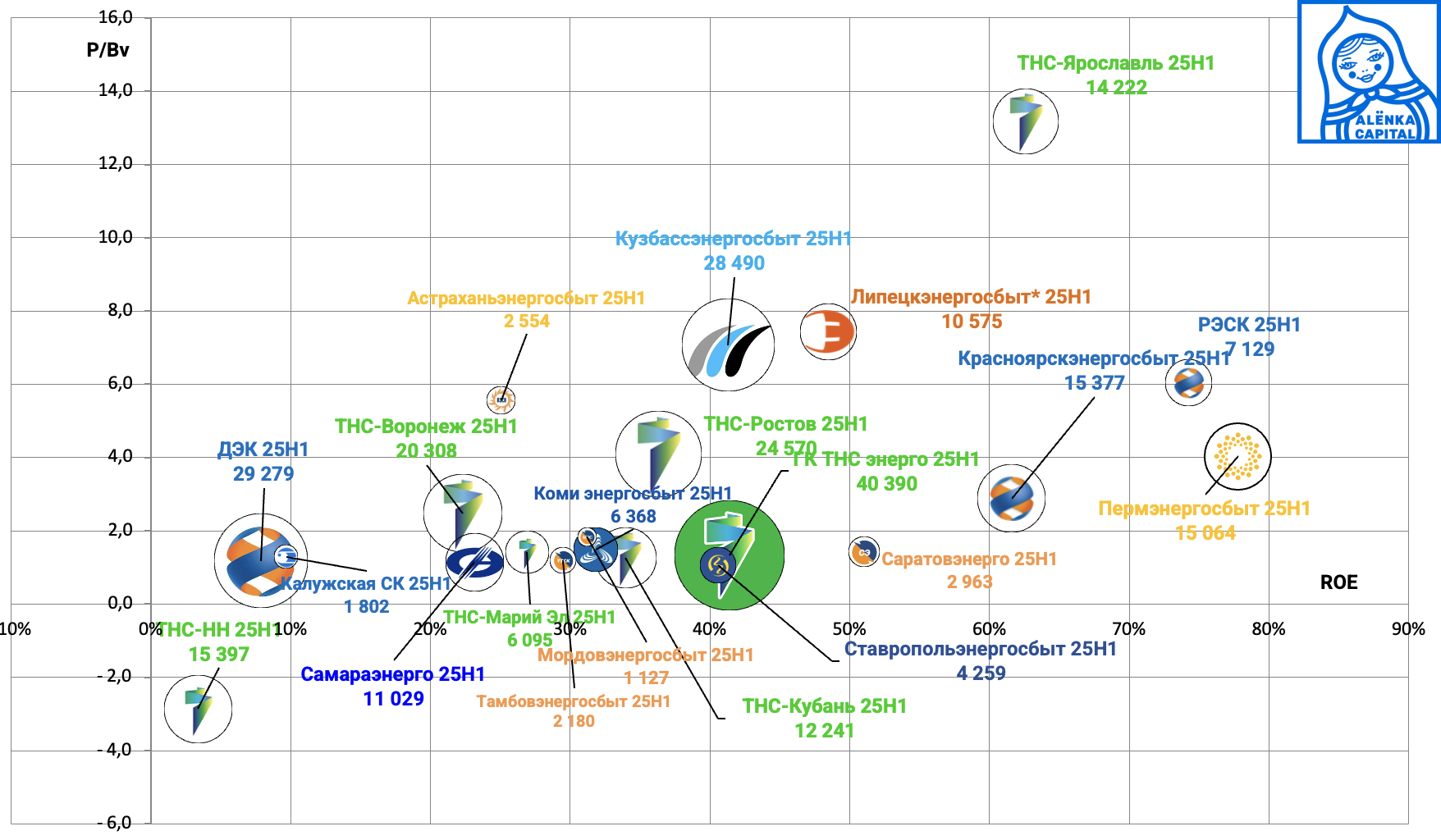

Еще пример. Когда-то дешевыми в энергосбытах были акции Самараэнерго (наш фаворит в прошлом, выросли в 10 раз), Липецкий сбыт и Кузбассэнергосбыт.

Срез двухлетней давности:

Но чтобы переоценился Липецк, потребовалась неожиданная выплата дивидендов и распределение кубышки, а в Кузбассе вмешательство ЦБ, который заставил Мечел выставить оферту. Наверное, многим инвесторам проще было находится в понятном Пермском или Красноярском сбыте с дивидендами, чем полагаться только на дешевизну. Инвестиционный Бюллетень это не список идей, а справочник с оценками российских компаний в примерно 50-ти секторах.

2. Стоимость - это ловушка, эффективный рынок не зря дает низкие мультипликаторы компаниям, на то есть причина.

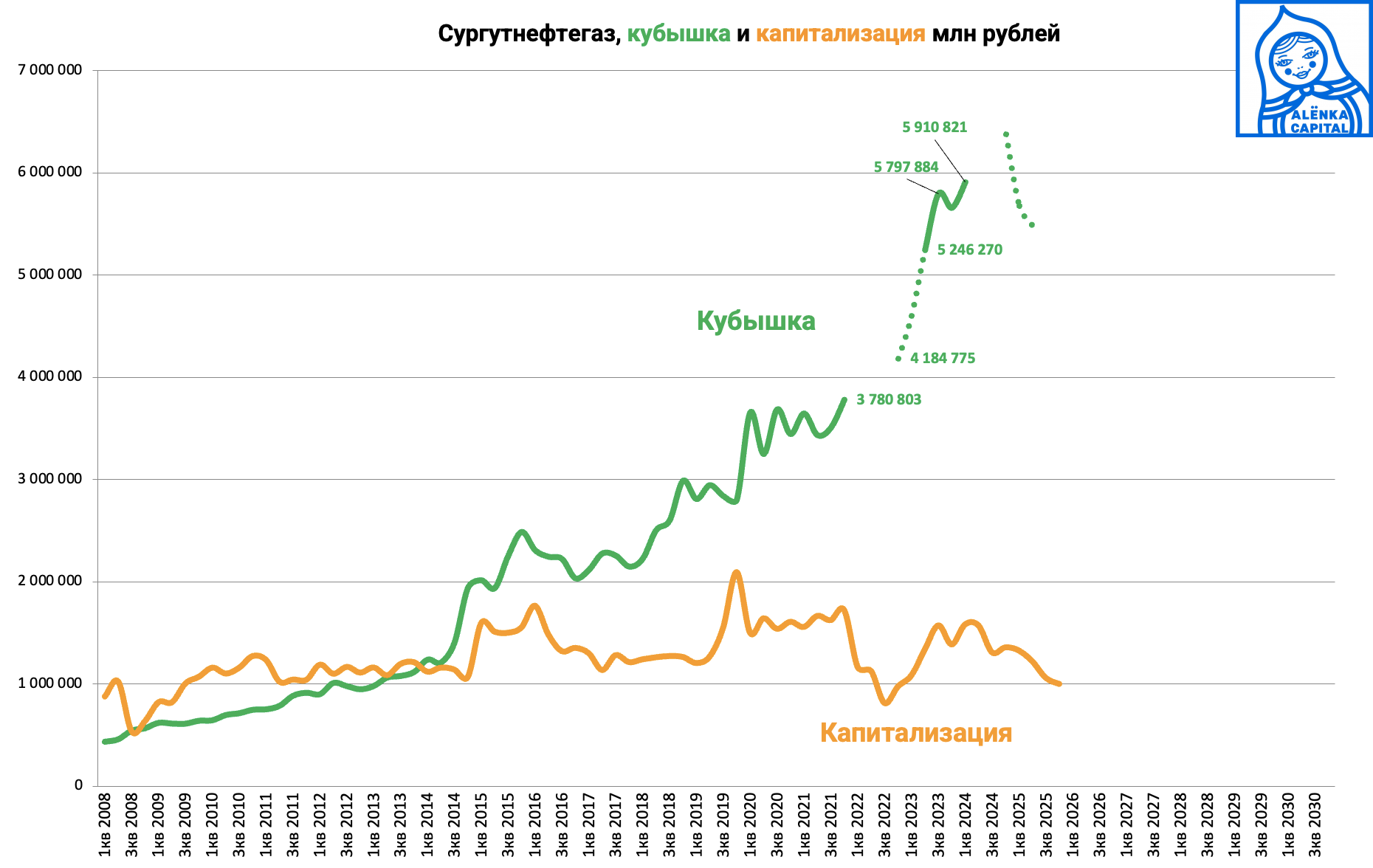

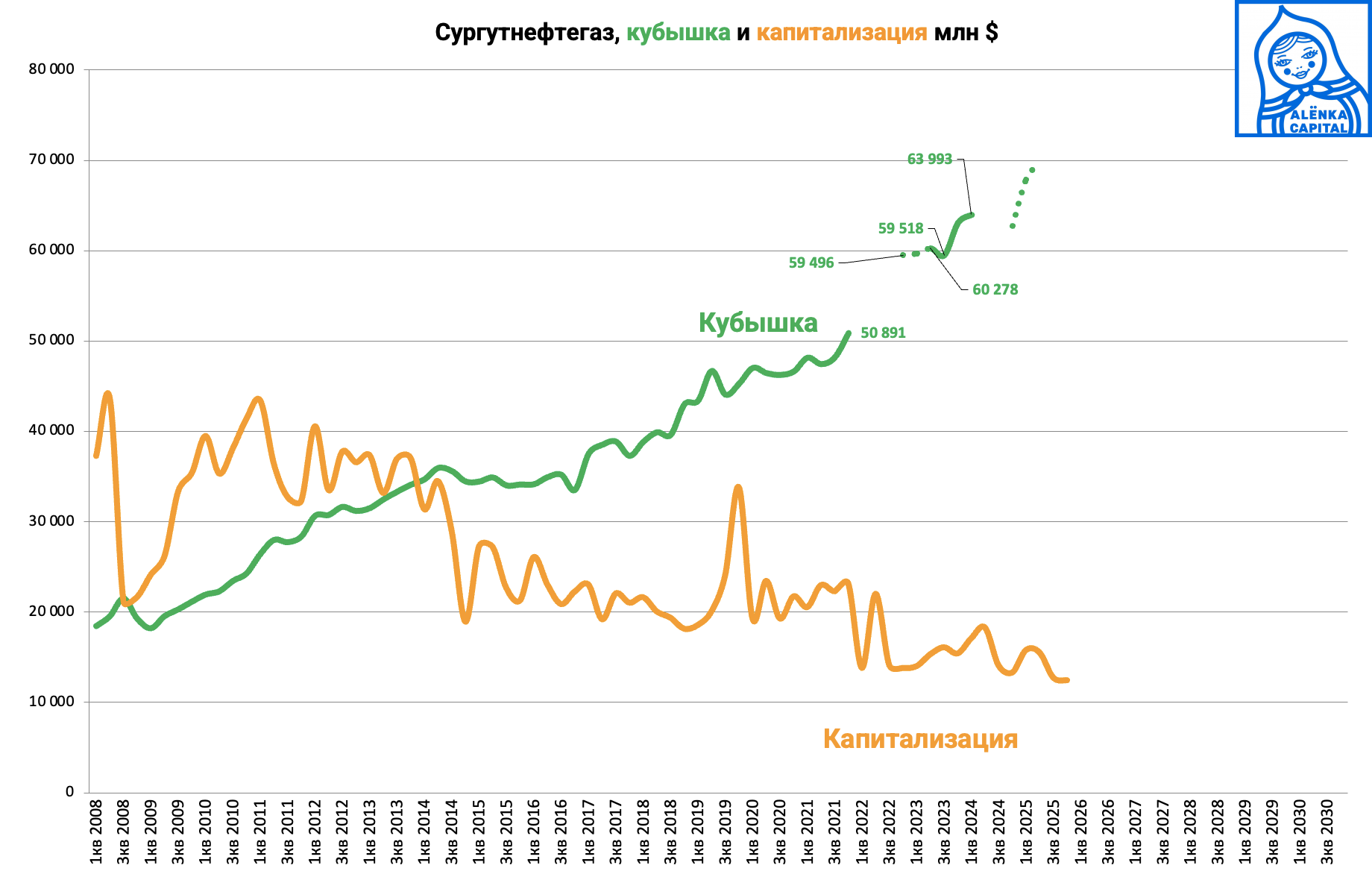

Вот пример с Сургутнефтегазом, где рост его ликвидных активов с 2021 перестал коррелировать с его капитализацией.

В любом случае, лучше потерять на дешевом Сургутнефтегазе или Юнипро, чем на пузыре в софте.

Год назад там были такие оценки при пустых балансах:

Инвесторы могут оставаться при своем мнении. Обе точки зрения имеют право на существование и мы свою никому не навязываем, воспринимайте наш Инвестиционный Бюллетень как справочник и следите за динамикой в течении долгого периода. Но уж лучше держать префы или обычку Сургутнефтегаза или Интер-РАО, чем держать анти-value истории вроде Мечела, МТС, Сегежи, Системы и т.д., причем у таких компаний огромное количество фанатов.

Портфель с hard-value подходом, с единичными сделками и спокойными ночами без телеграм-новостей публично существует с момента основания Алёнка капитал.

Выбор конкретных value-историй и долей инвестор делает сам, наша задача как обозначить самые недооцененные компании в каждом секторе, как и подсветить переоцененные.

Новых компаний давно не было - рынок IPO встал и это хороший индикатор рыночной фазы.

Добавили только сектор "рестораны".

Общая рыночная картина сейчас такова, что были все шансы на завершение СВО и смягчение ДКП, но все уперлось в несговорчивость политиков с вытекающими последствиями для бюджета и рынка труда. И сейчас мы находимся перед новой фазой обострения, которая может закончиться как решающей схваткой, так и переговорами на фоне Карибского кризиса 2.0. Мы все же на стороне оптимистов, да и рынок в целом не дорог.

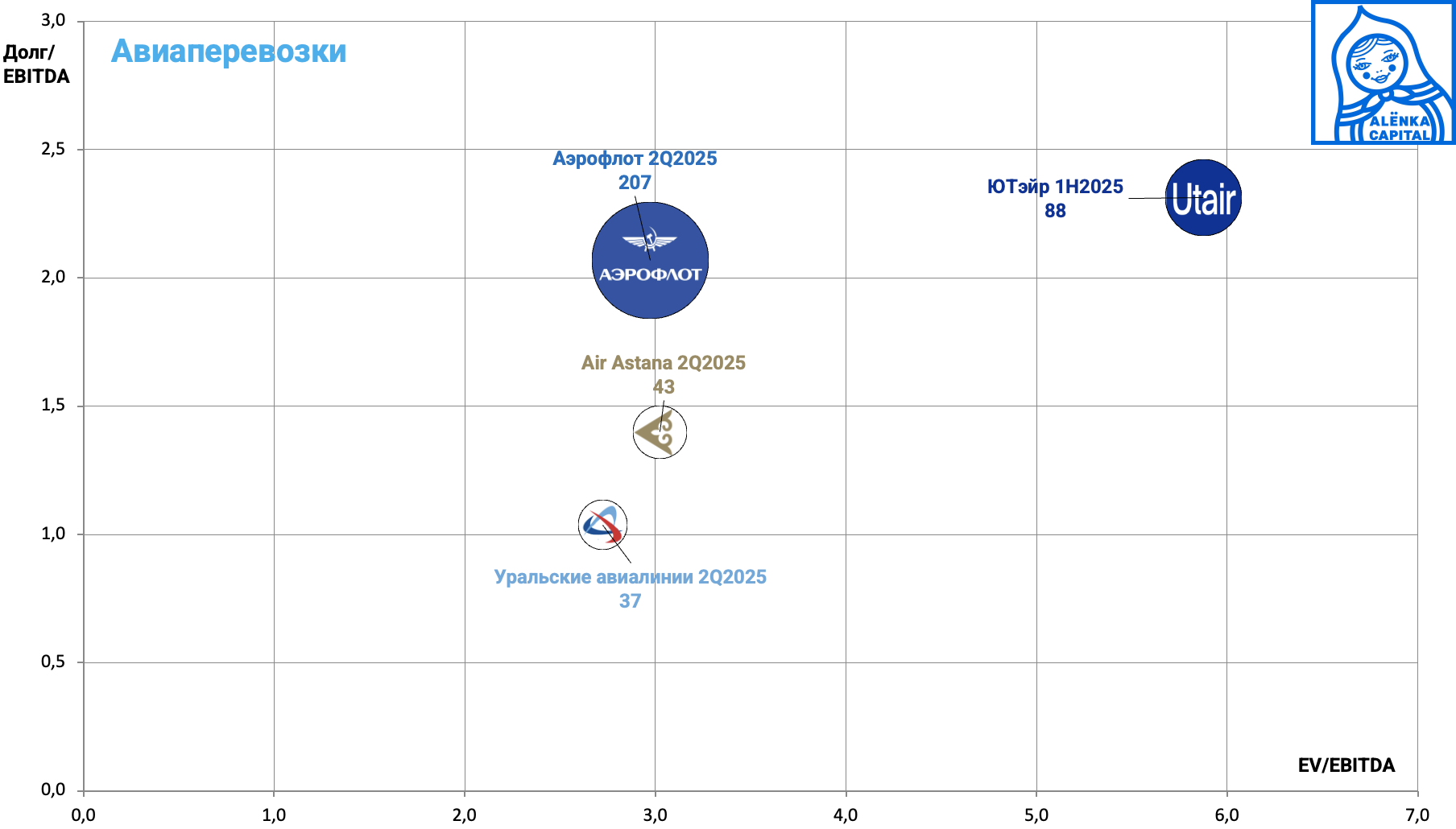

1. Авиаперевозки. Value историй нет, но есть Уральские авиалинии с высоким ROE, да и флагманский Аэрофлот не дорог.

Проблема в том, что экономический спад влияет на сектор, а геополитический бонус в виде открытия новых маршрутов и источников техники пока не наступил.

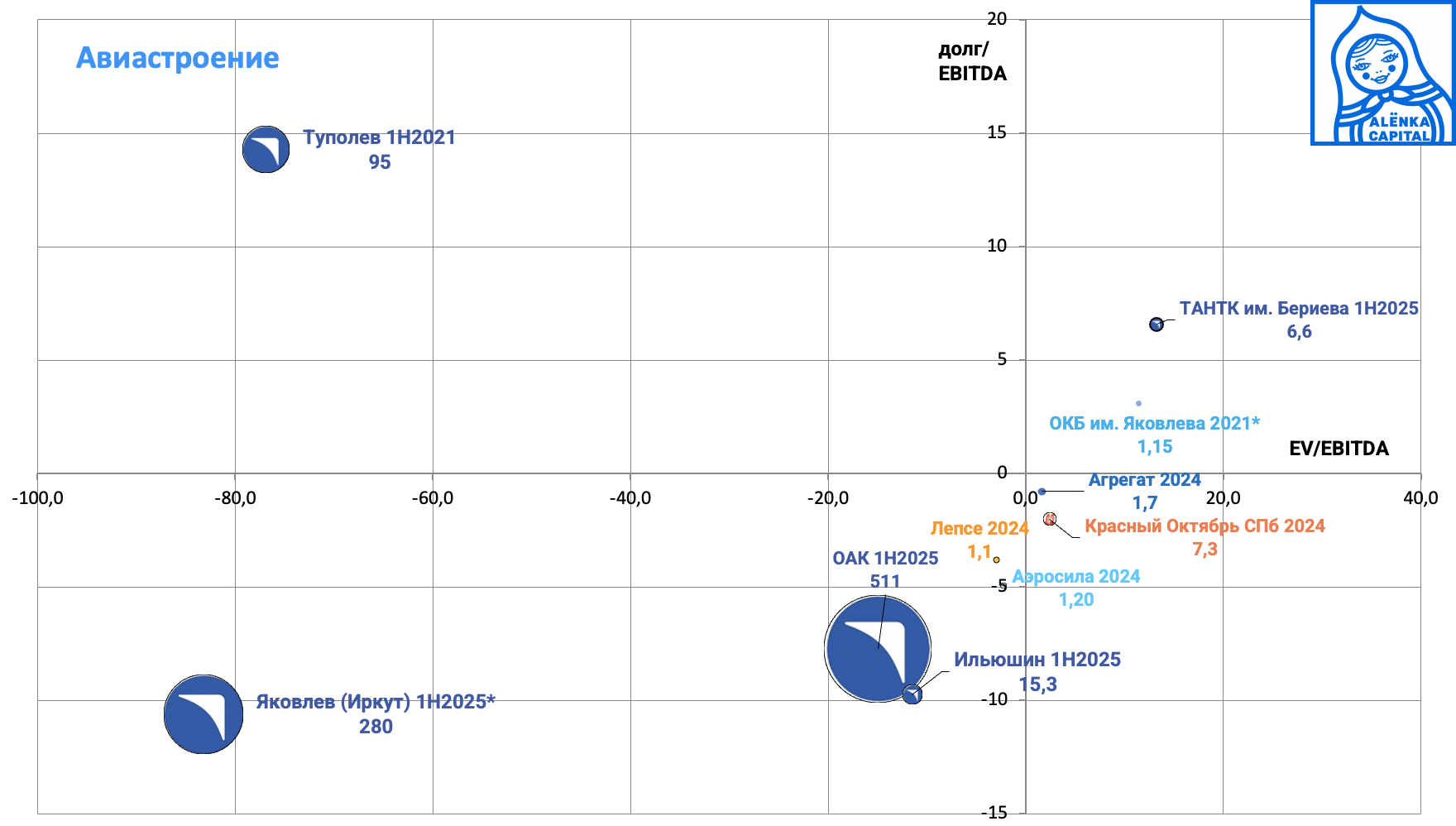

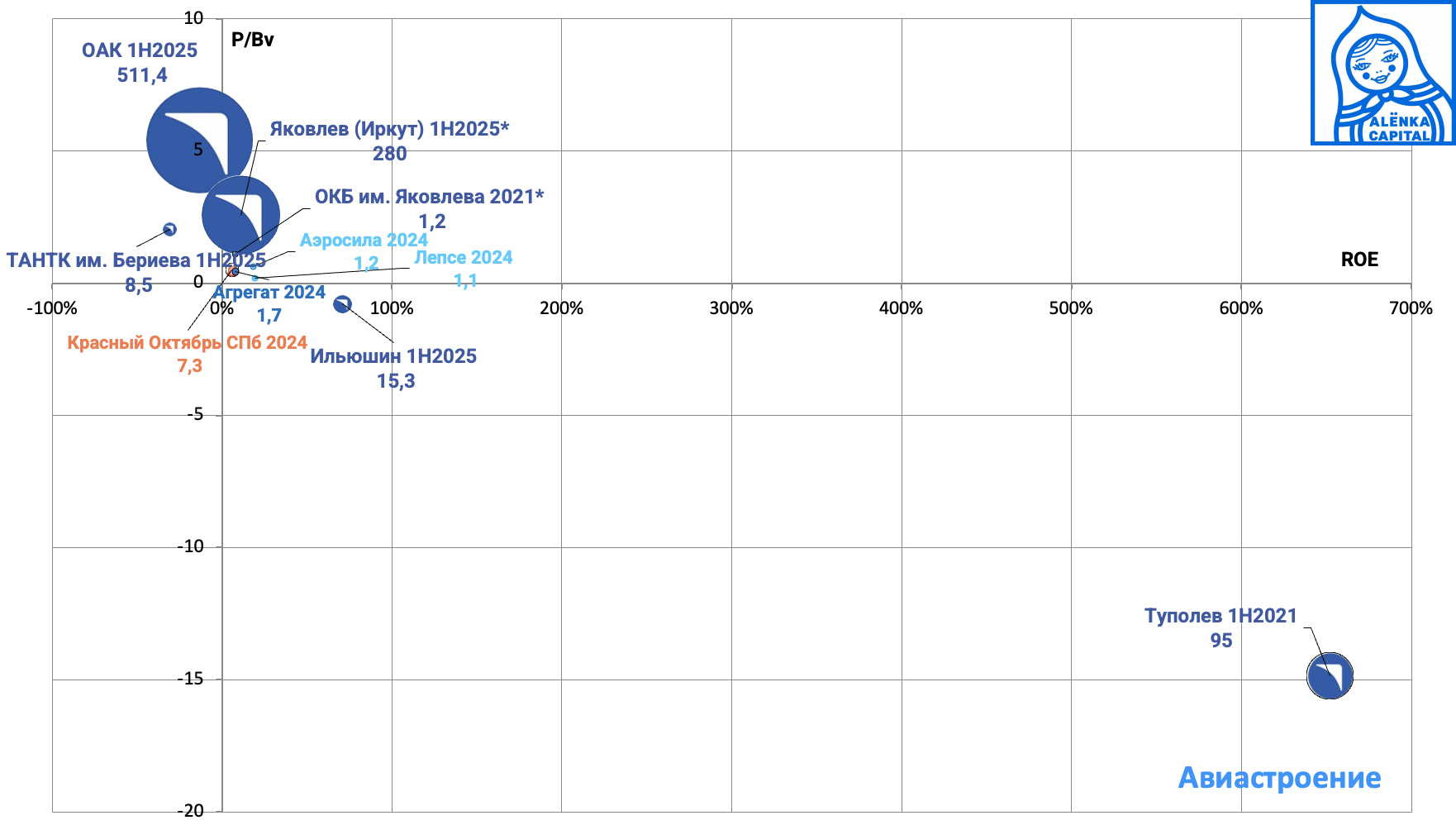

2. Авиастроение

Предприятия группы ОАК пока не зарабатывают прибыль

Нам тут могут быть интересны только небольшие независимые предприятия по производству запчастей, но внебиржевые компании в рамках ИБ мы не комментируем, калькулятор у всех свой.

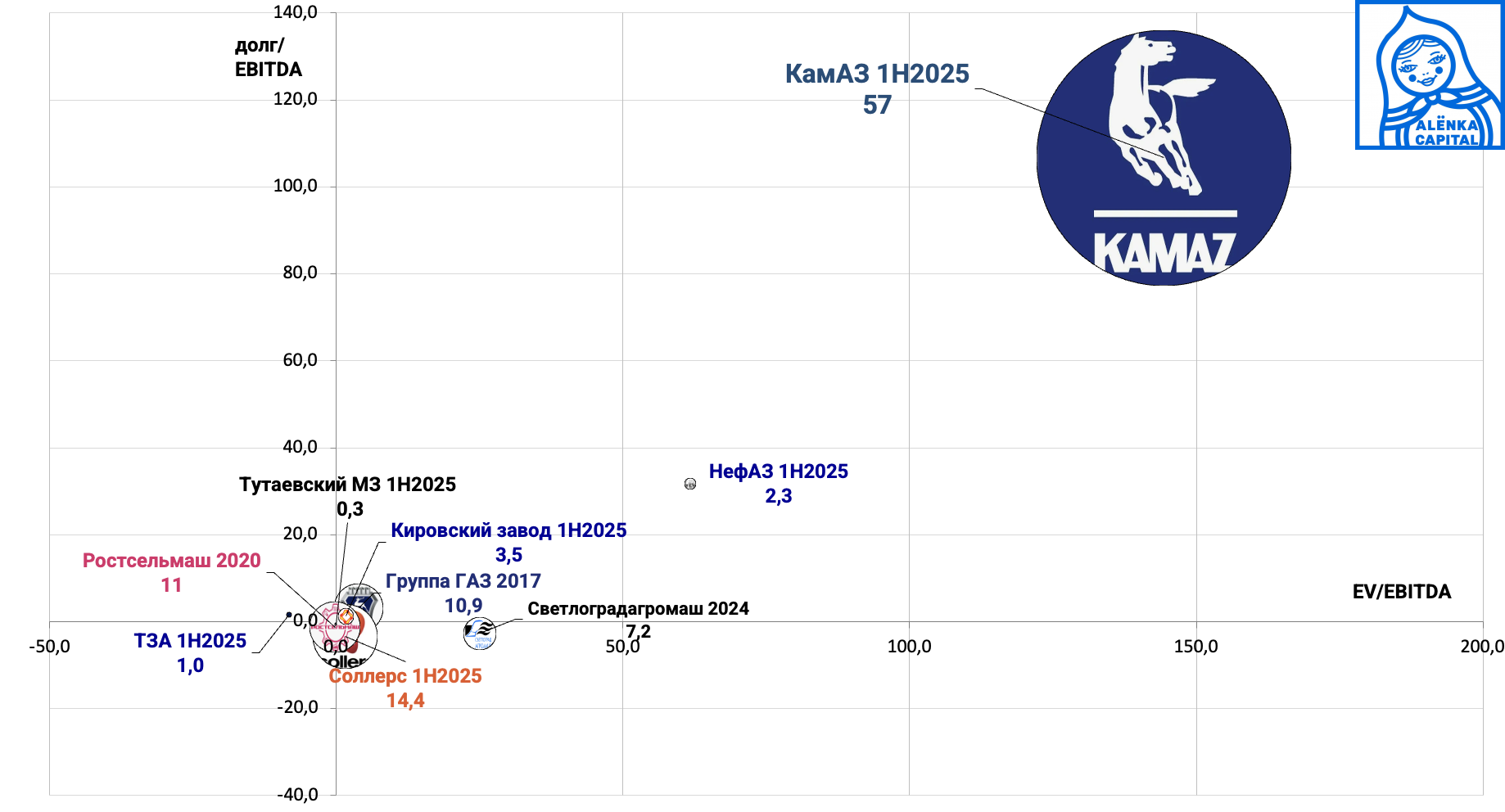

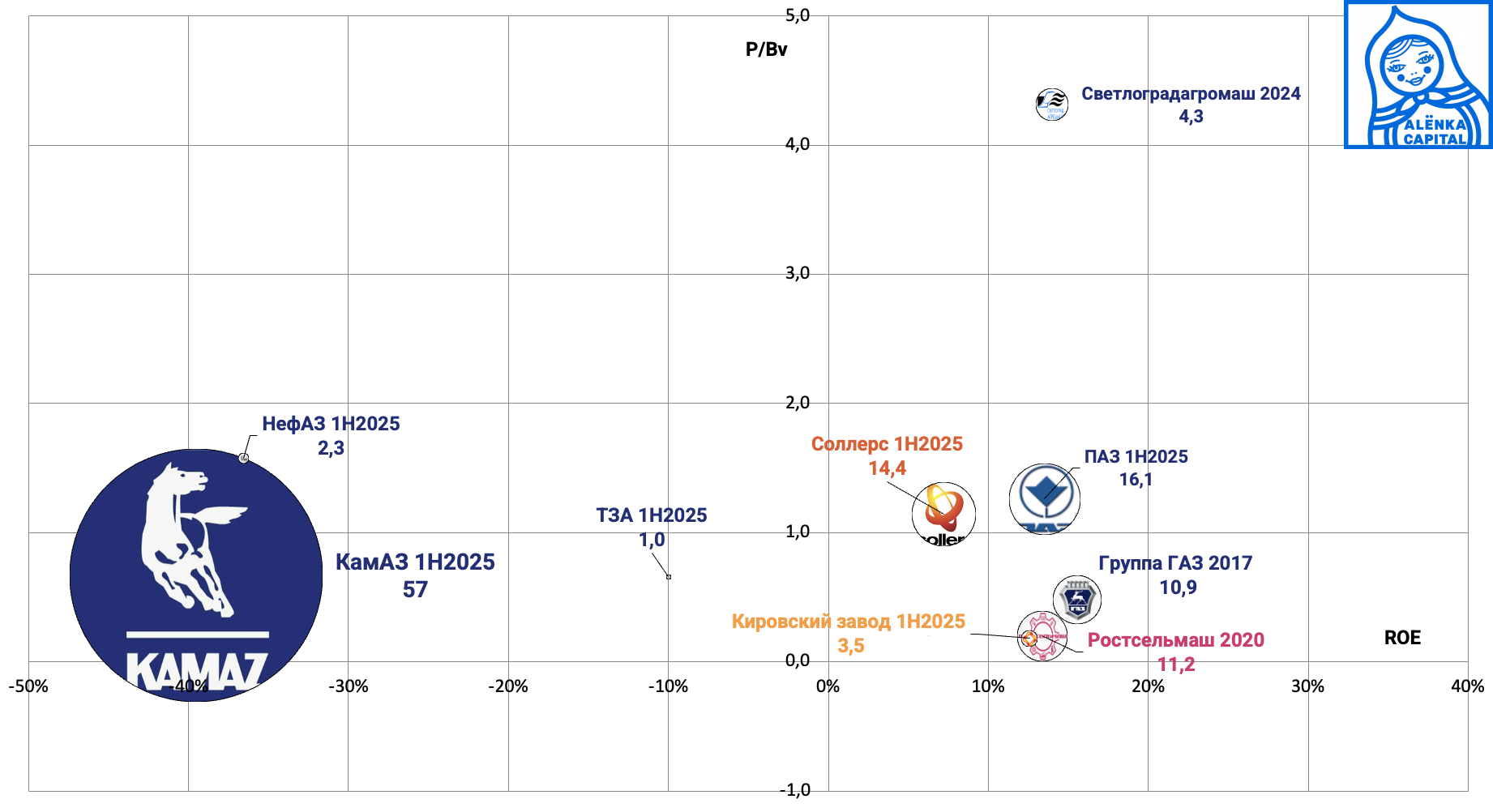

3. В автопроме также нечего ловить среди крупных компаний.

Также логично ждать ухудшения показателей и мультипликаторов.

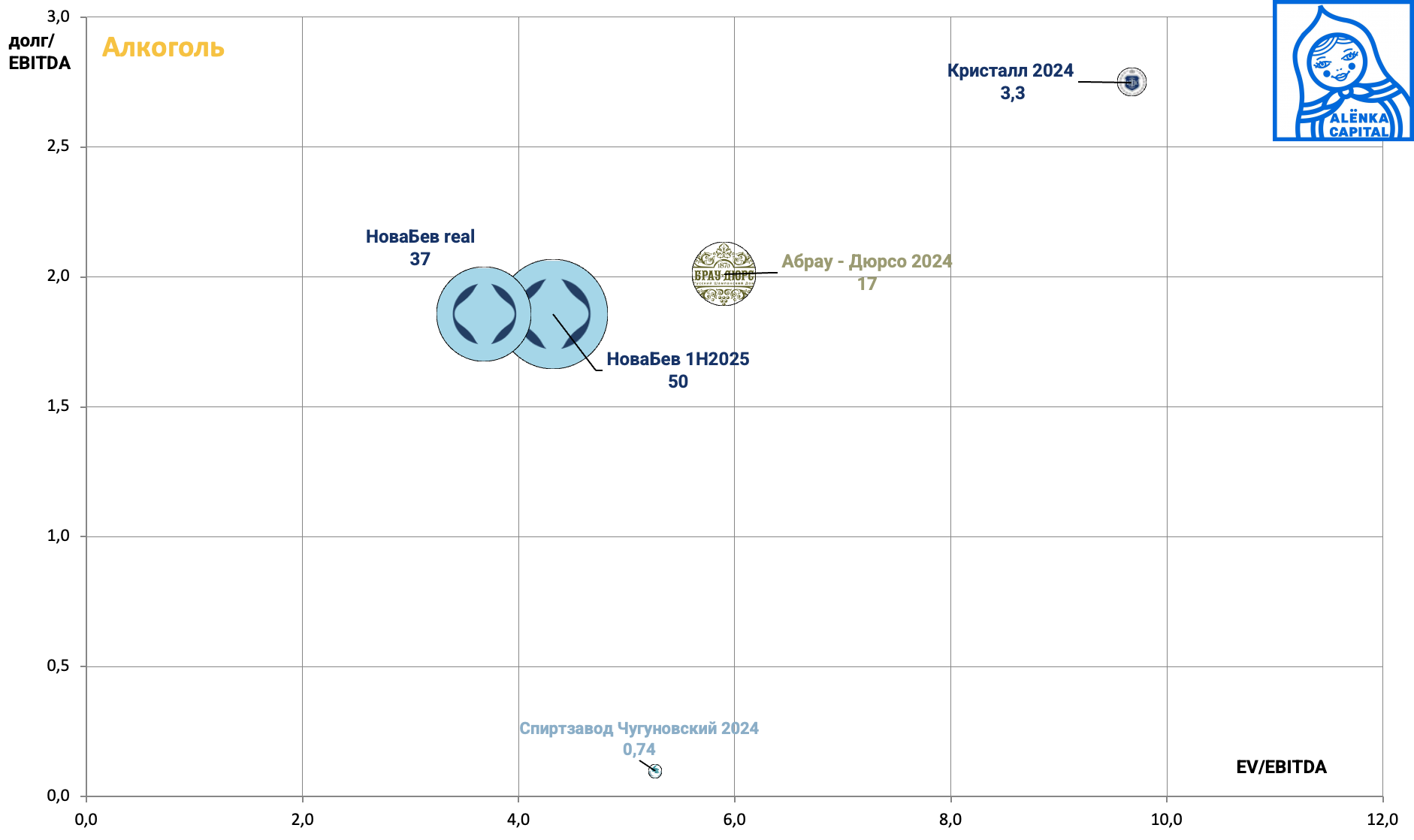

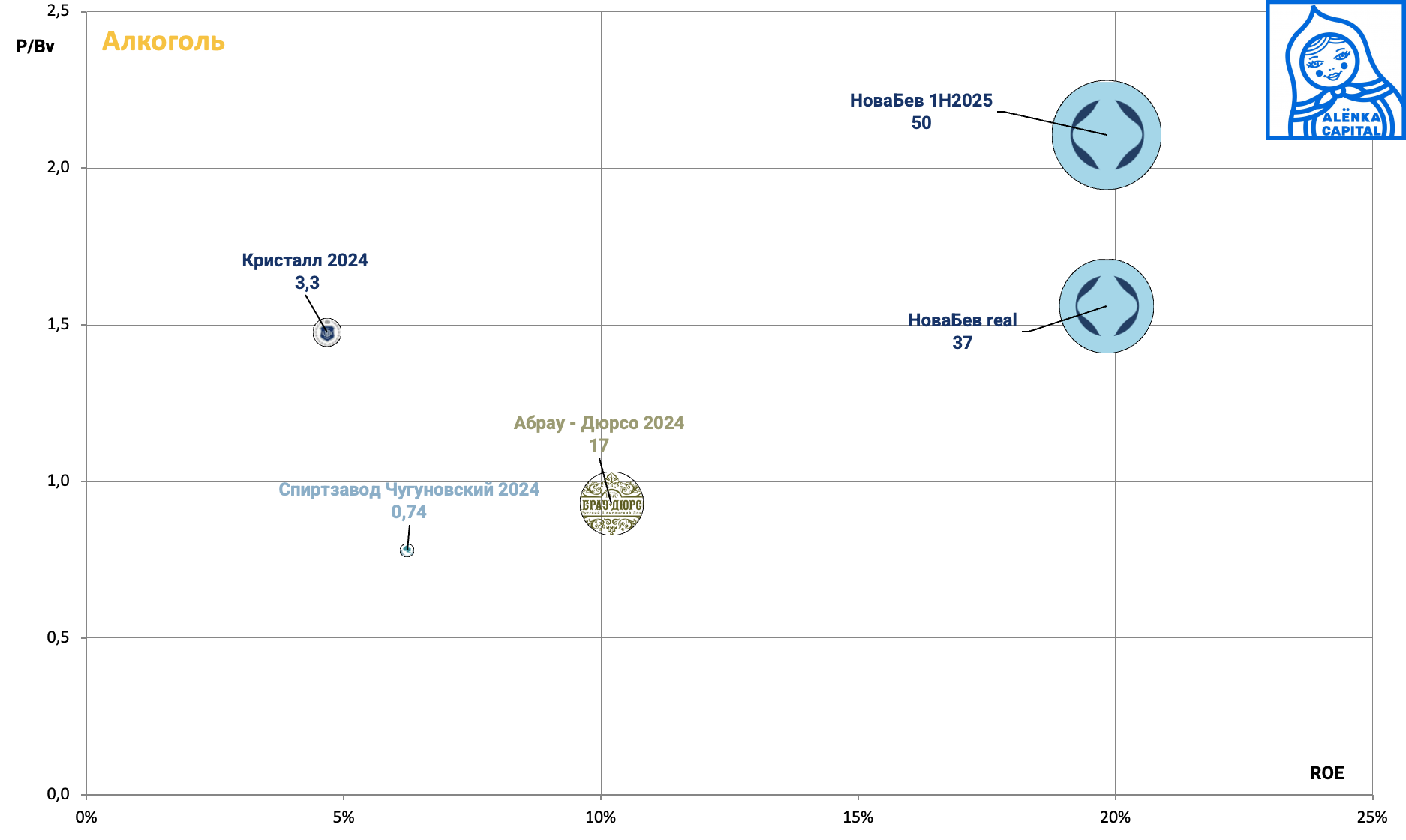

4. Алкоголь и напитки.

В секторе есть одна идея - НоваБев, но с виду нет недооценки.

Дело в том, что на актив надо смотреть, через призму нахождения внутри растущего ритейлера "Винлаб", оценка которого, очевидно превышает оценку НоваБев с учетом казначейских акций.

Недооценка может быть раскрыта в ходе IPO или spin-off.

Подробнее тут

Алмазы, Атом, Аэропорты пропускаем.

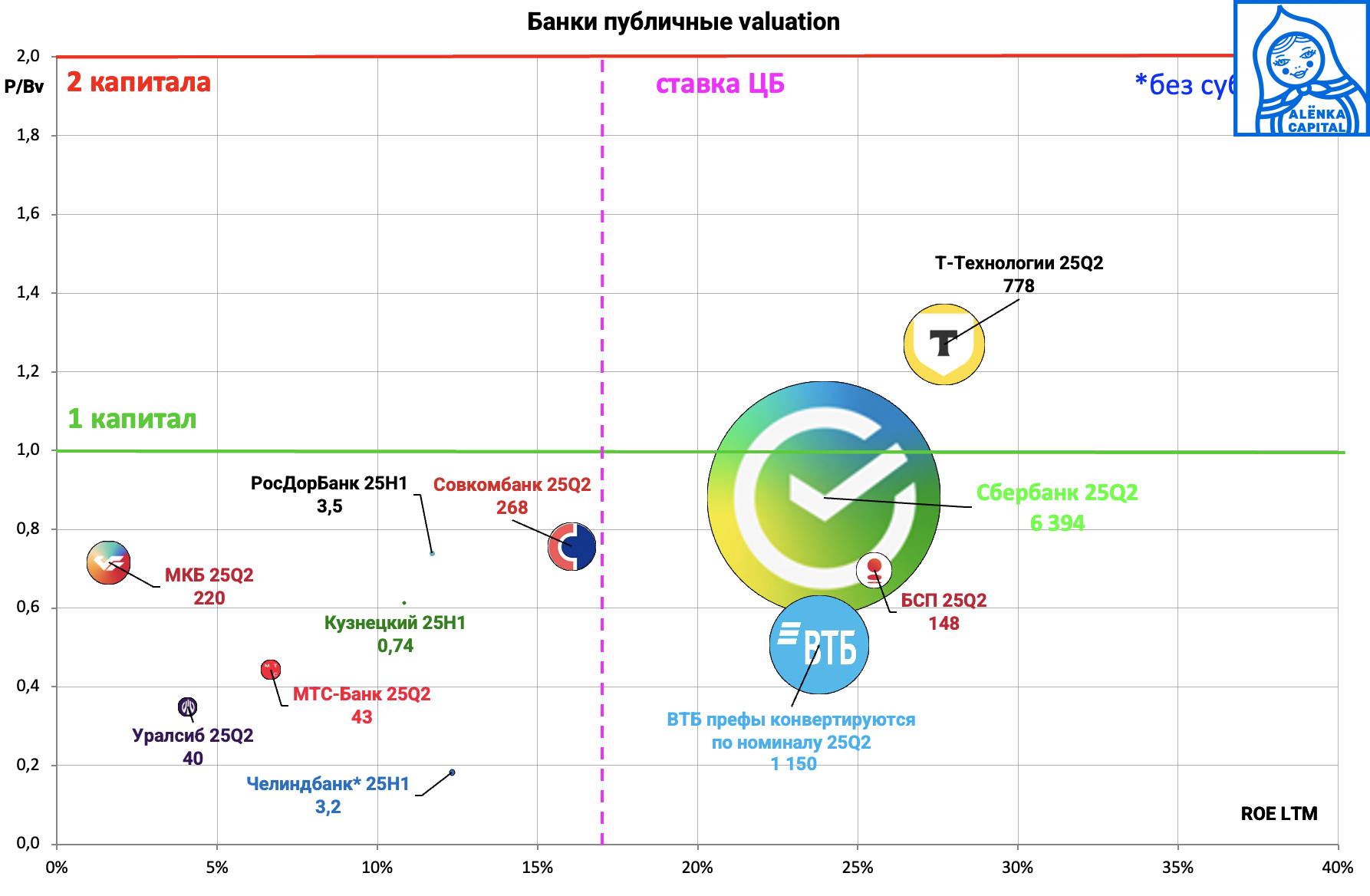

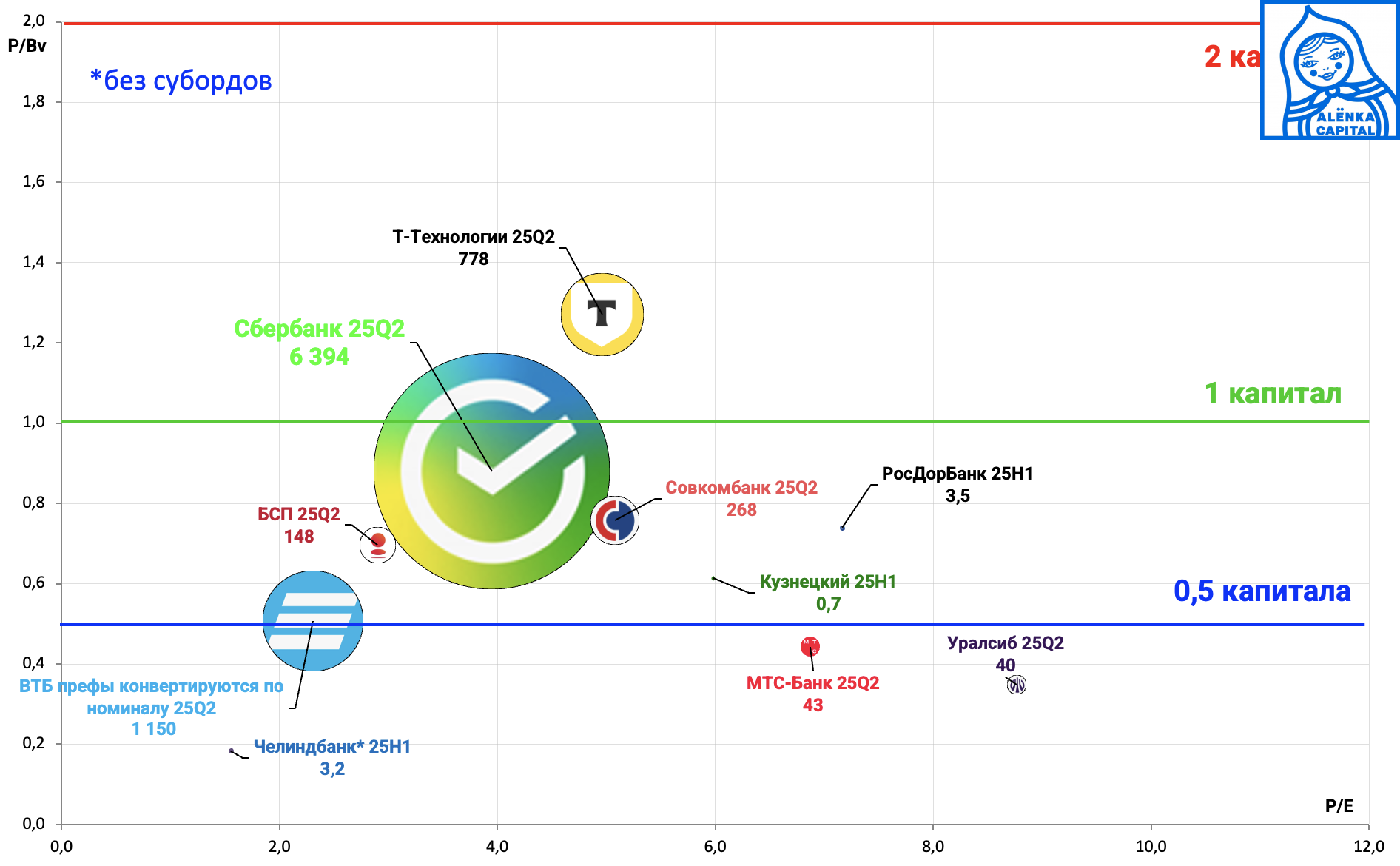

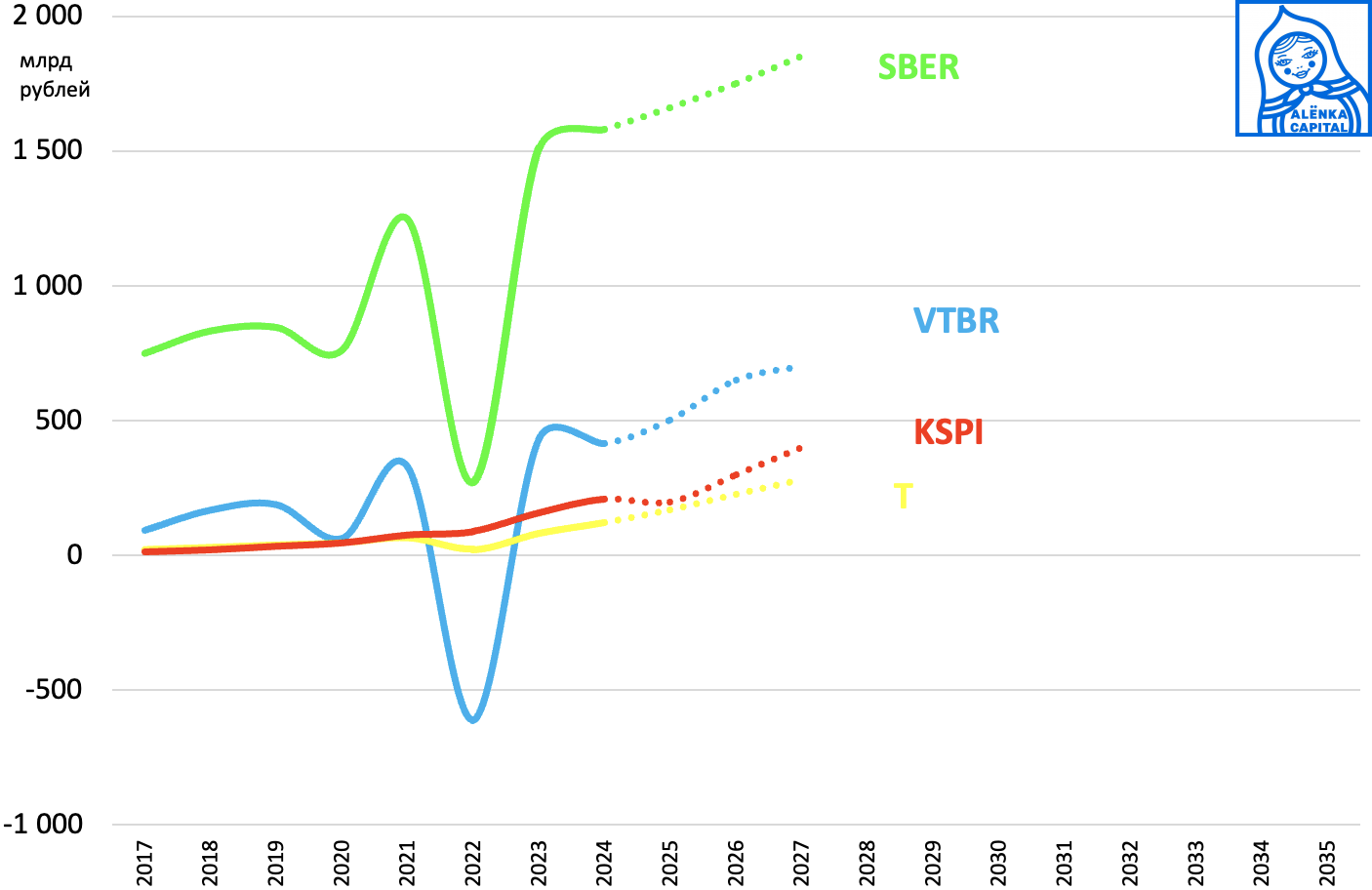

5. Банки как раз обновили все эшелоны, где была паузы в отчетах.

Сектор дешев, что видно по эталонной фишке - Сбербанку.

Тут нет классических мультипликаторов как в других секторах.

Мы стали склонятся к тому, что лучший ROE при оценке в 1 капитал в этом секторе имеет большее значение, чем просто P/E и P/Bv.

Впереди появление на бирже ДОМ.РФ

У банков будет расти прибыль.

В фокусе P/E и ROE. Высокий ROE на большой дистанции нивелирует превышение по P/Bv

Лучший ROE сейчас у Т-Технологий.

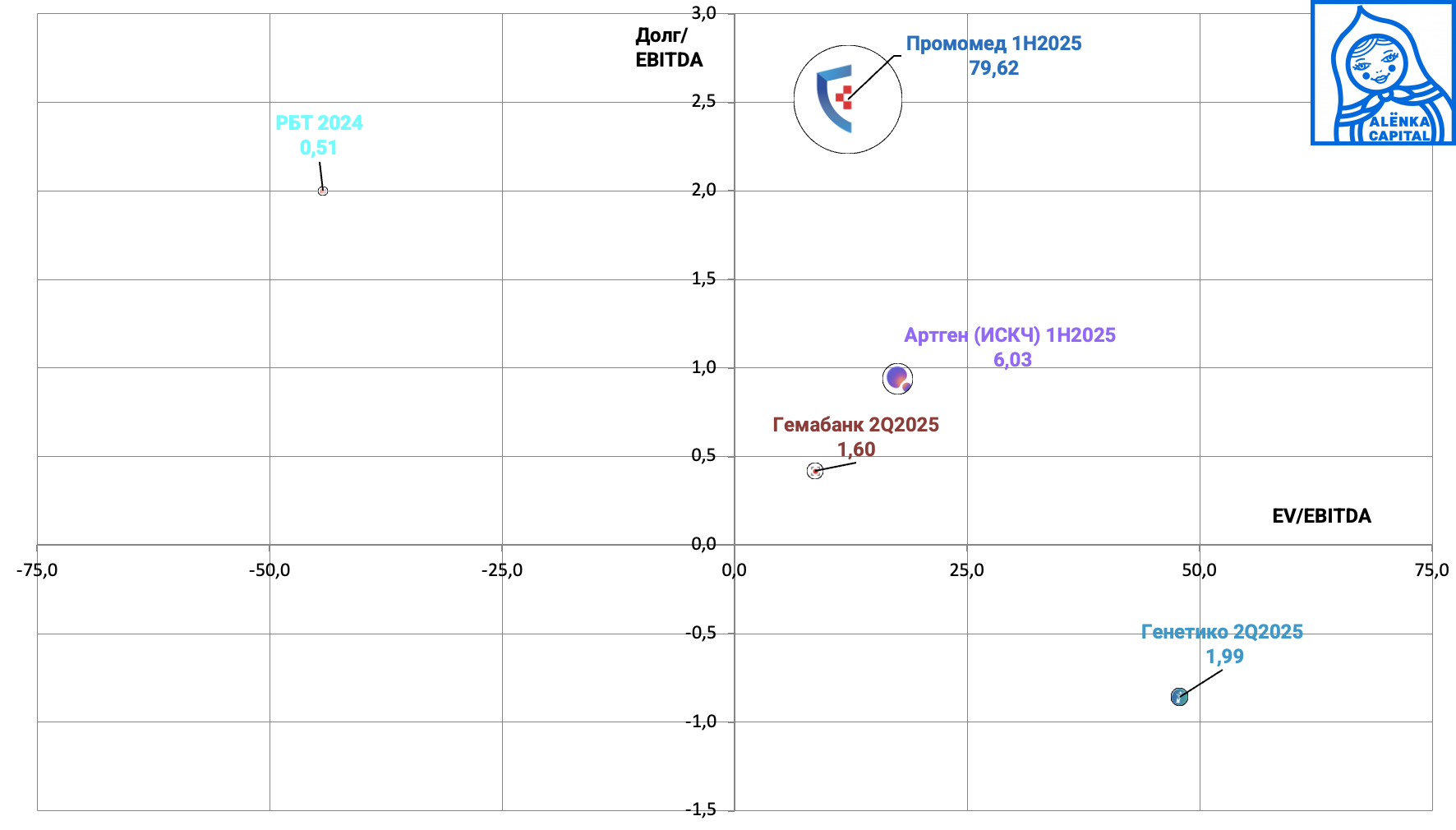

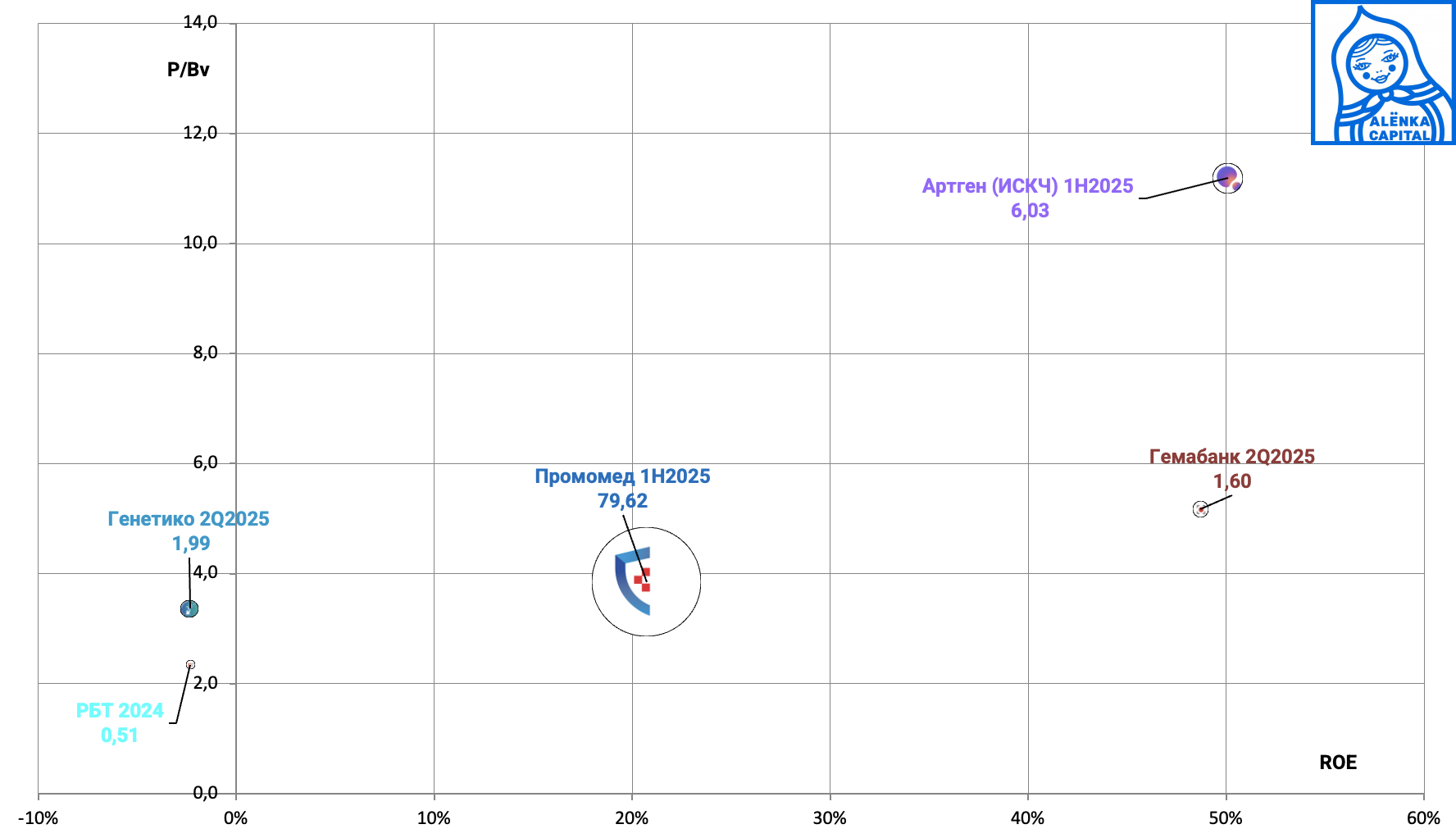

6. Биотех нам не интересен, смотрите вводную часть.

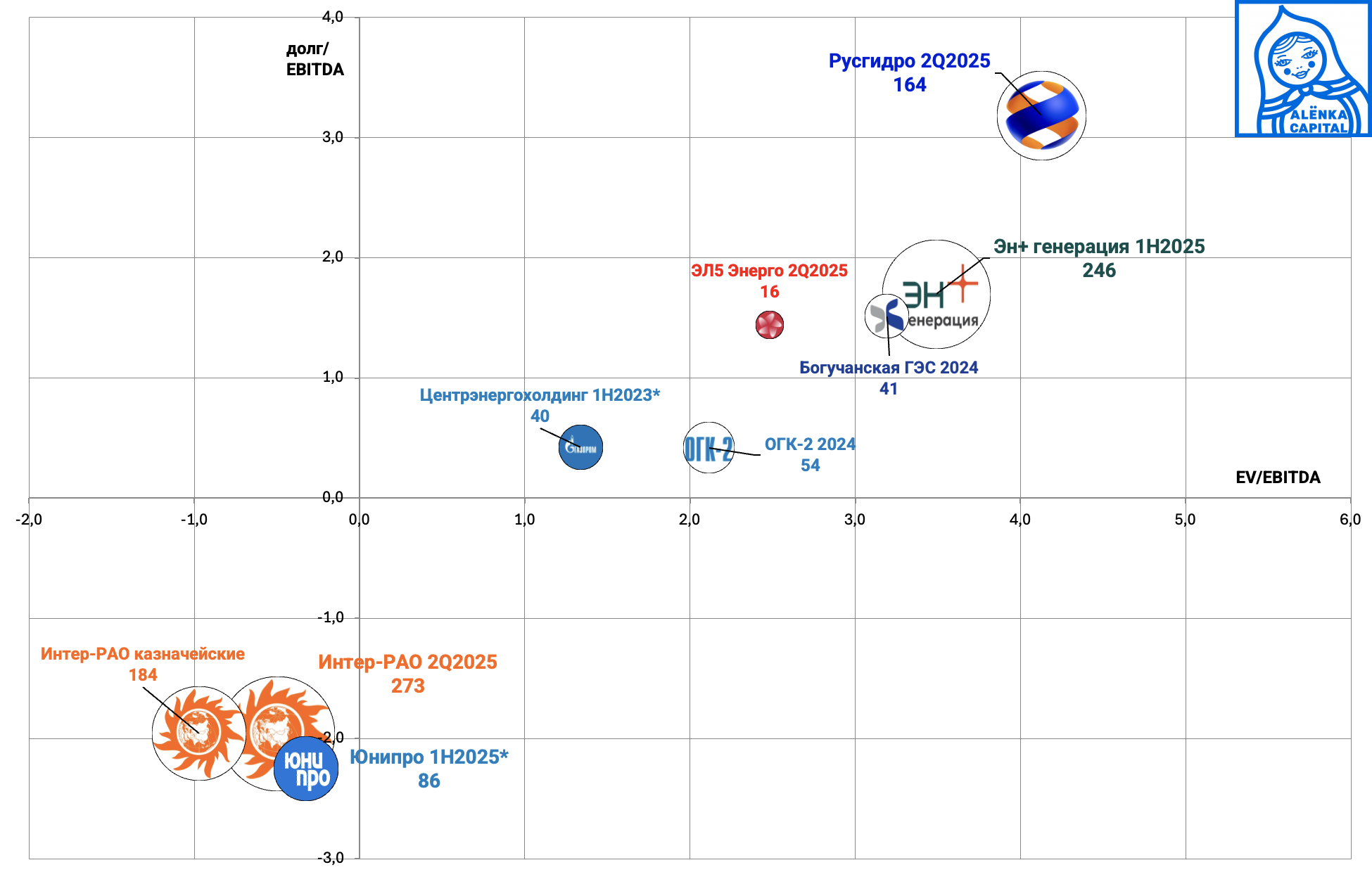

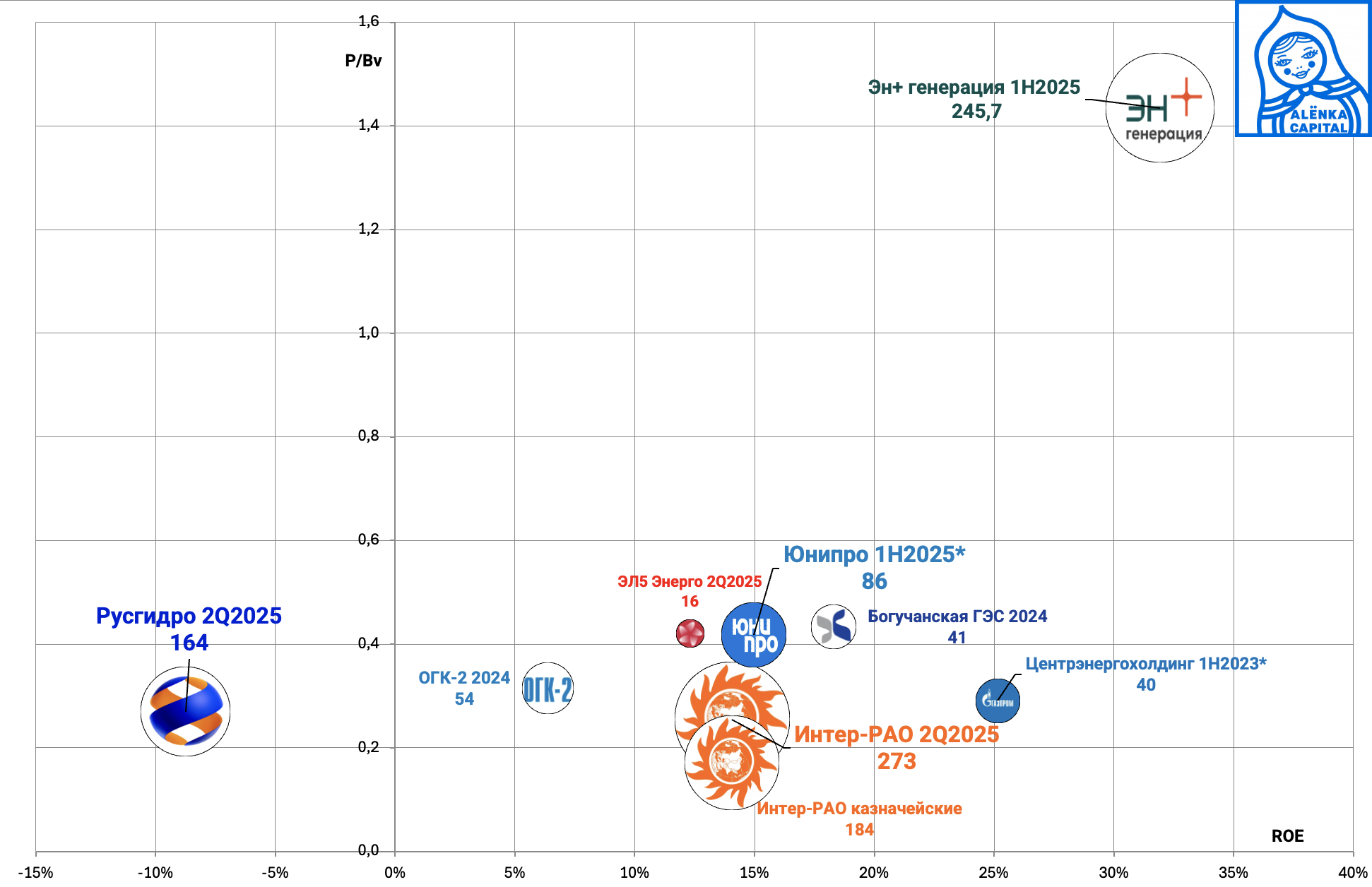

7. Генерация оптовая.

Все дешево и перспективно, но... есть опасения о точечной настройке

Нам нравятся акции Интер-РАО и Юнипро.

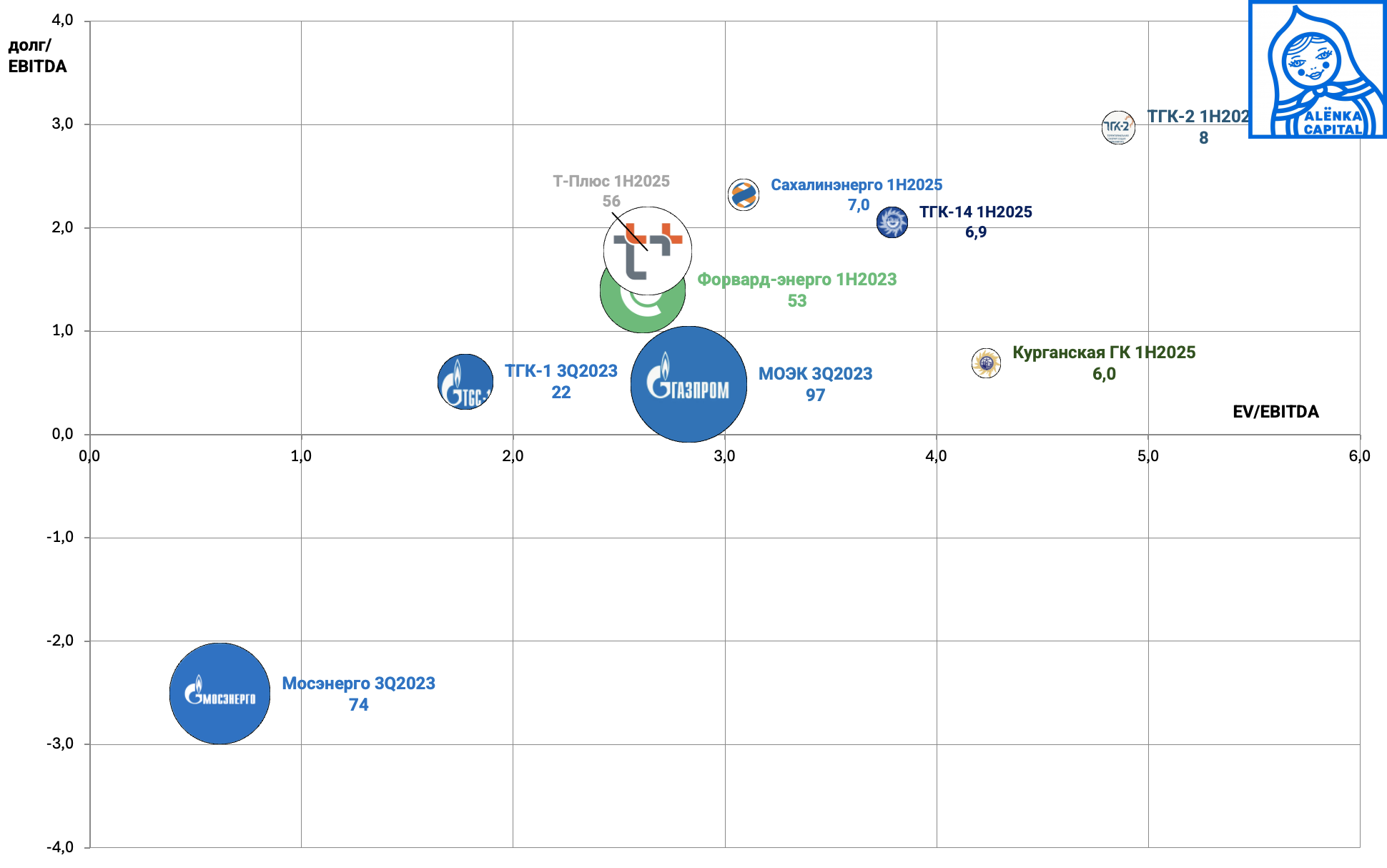

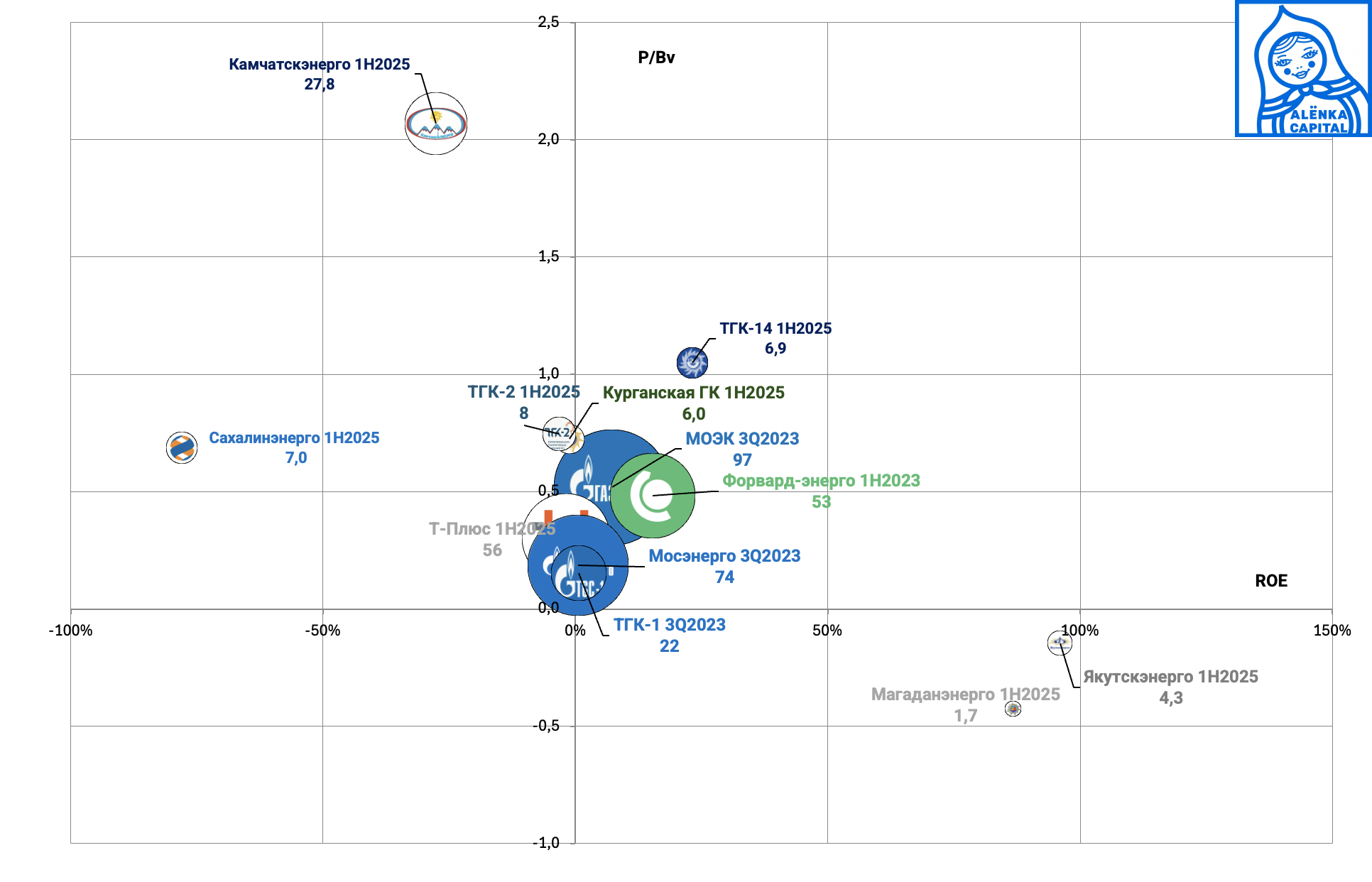

8. Генерация тепловая.

Тут нет свежих отчетов в ряде компаний и качество активов похуже.

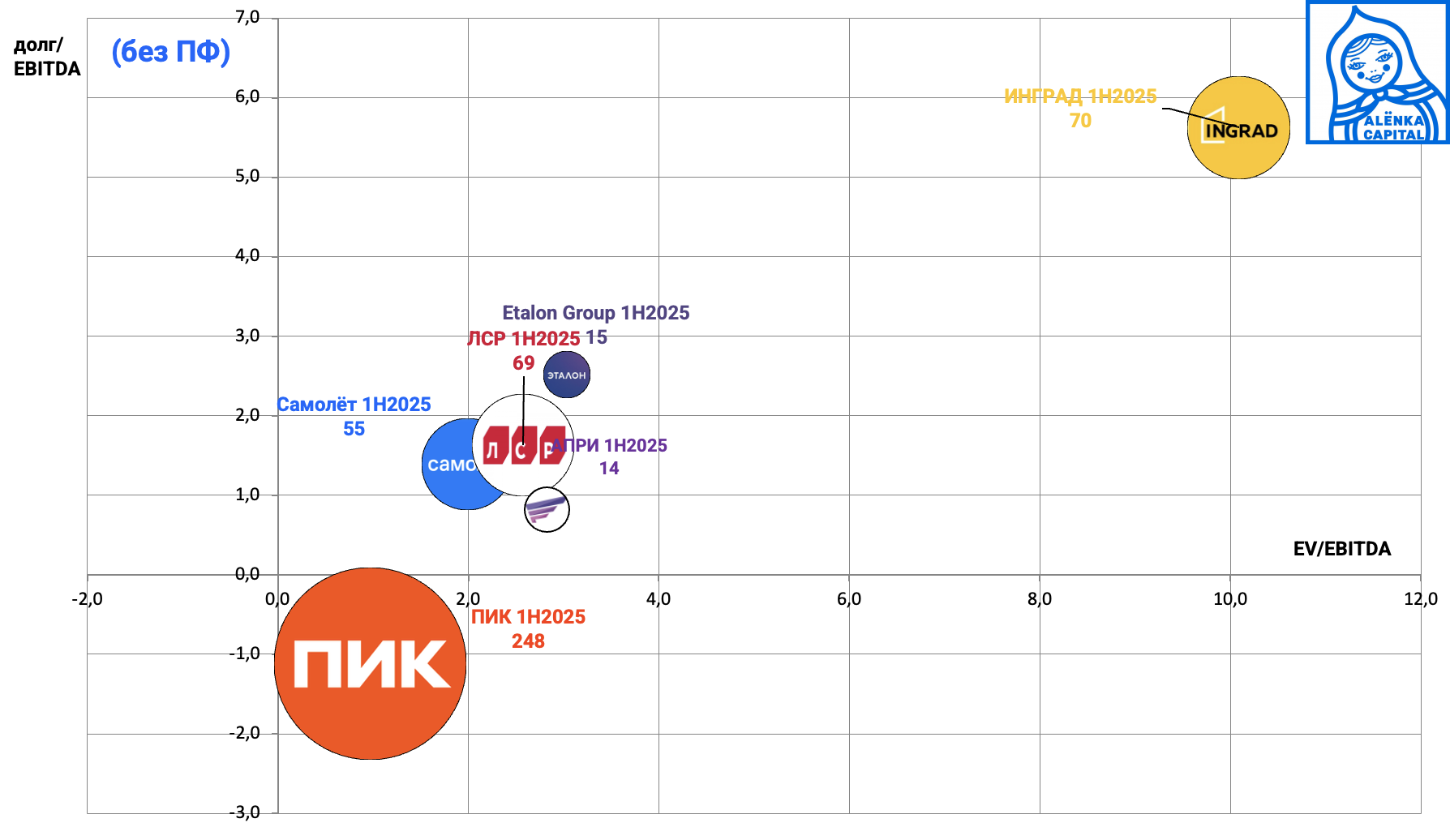

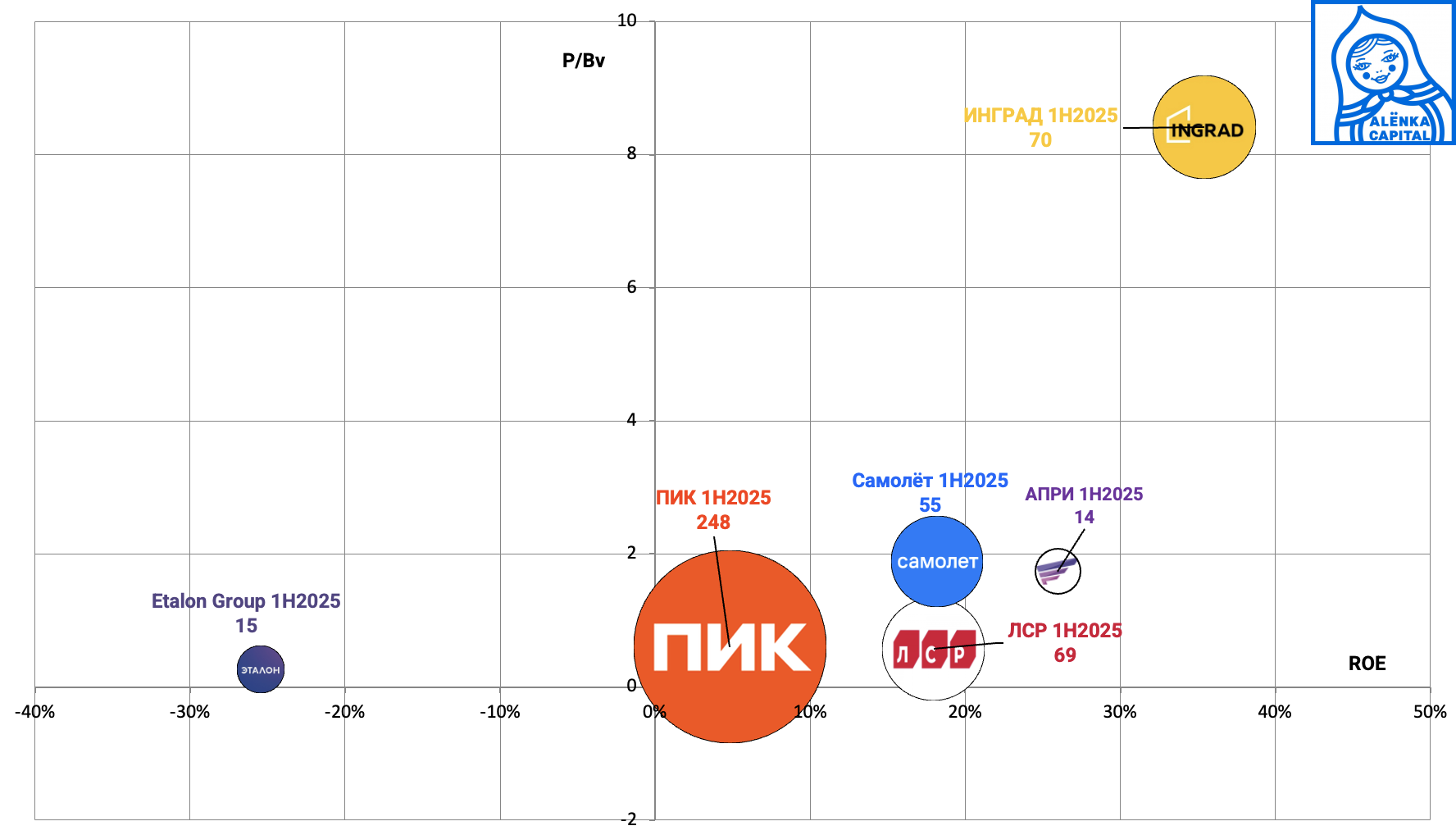

9. Девелопмент, сектор подешевел на фоне спада спроса, а ПИК дополнительно еще и на фоне обратного сплита.

Несмотря на шансы на циклическое восстановление в 2026, дешевых компаний без долга мы тут не видим, но инвесторы могут отыгрывать тут сценарий recovery.

Ожидается размытие в Эталоне.

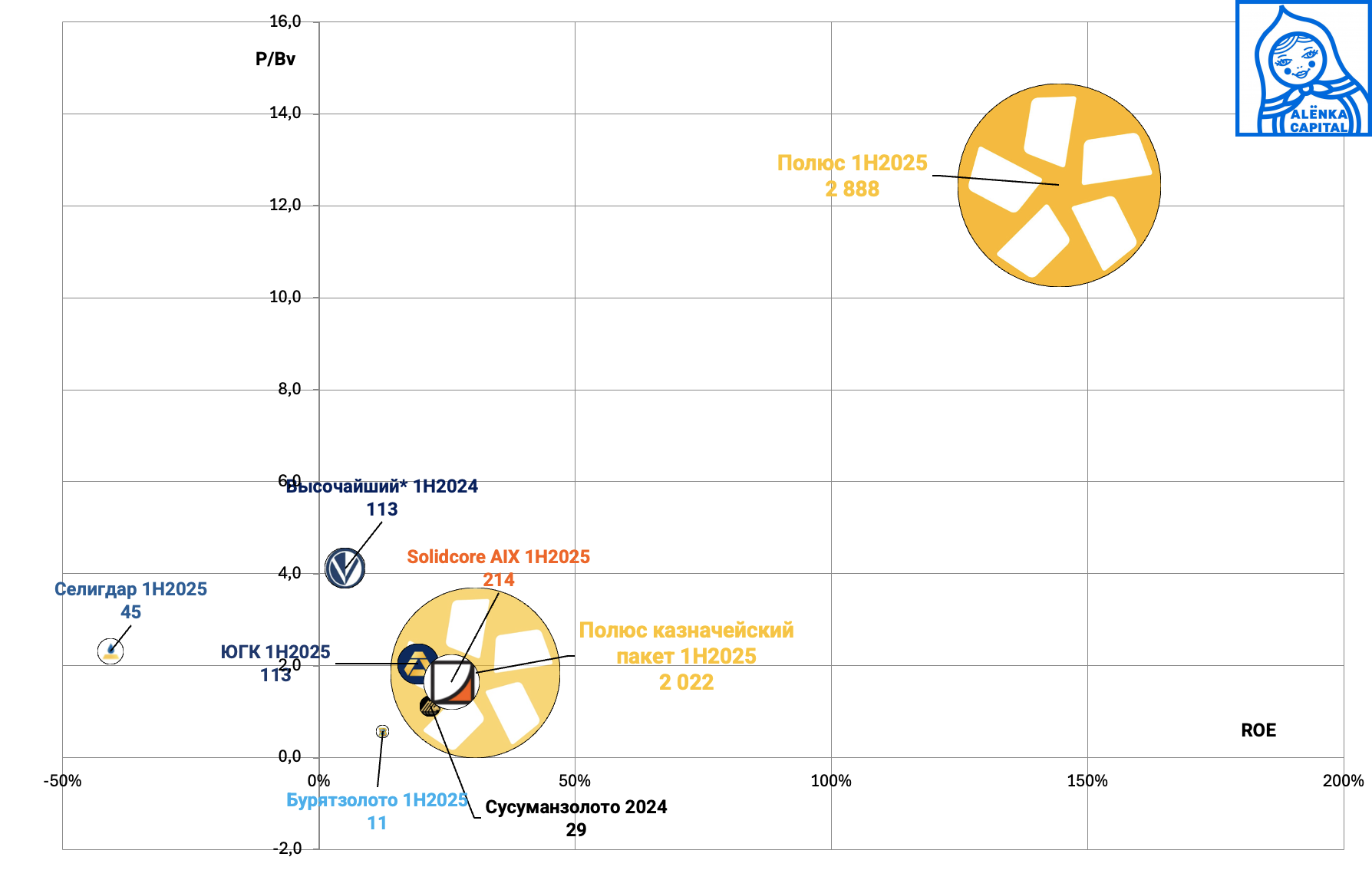

10. Золотодобыча, самый горячий сектор... в мире.

Раллирует даже Solidcore на фоне золота выше $4000 за унцию.

У нас инвесторы пока не закладывают спотовые цены в котировки.

Ждем свежие отчеты и приватизацию ЮГК.

Solidcore который мы выделяли ранее с таргетом $10 все еще интересен как идея, но он уже ушел из области value-историй.

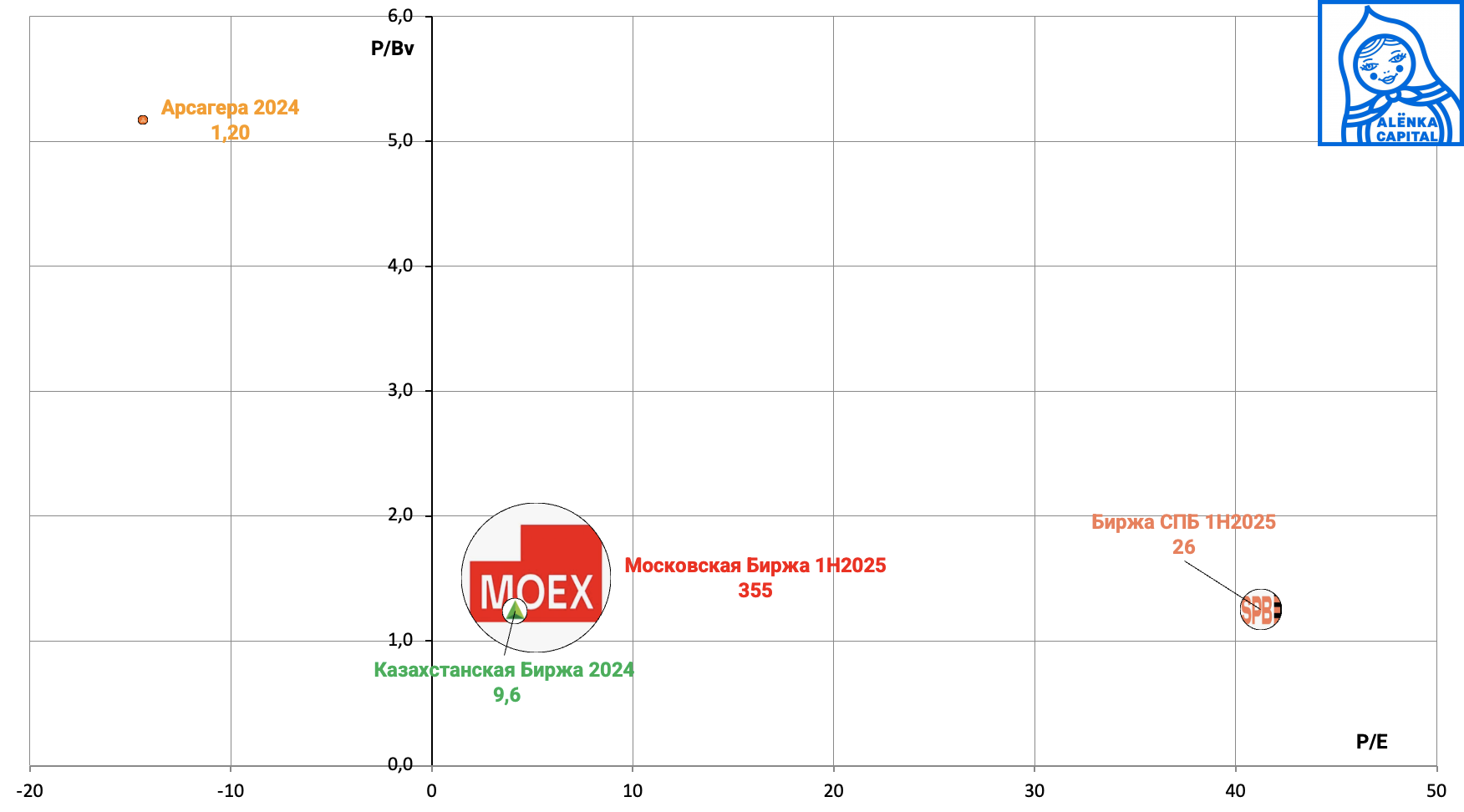

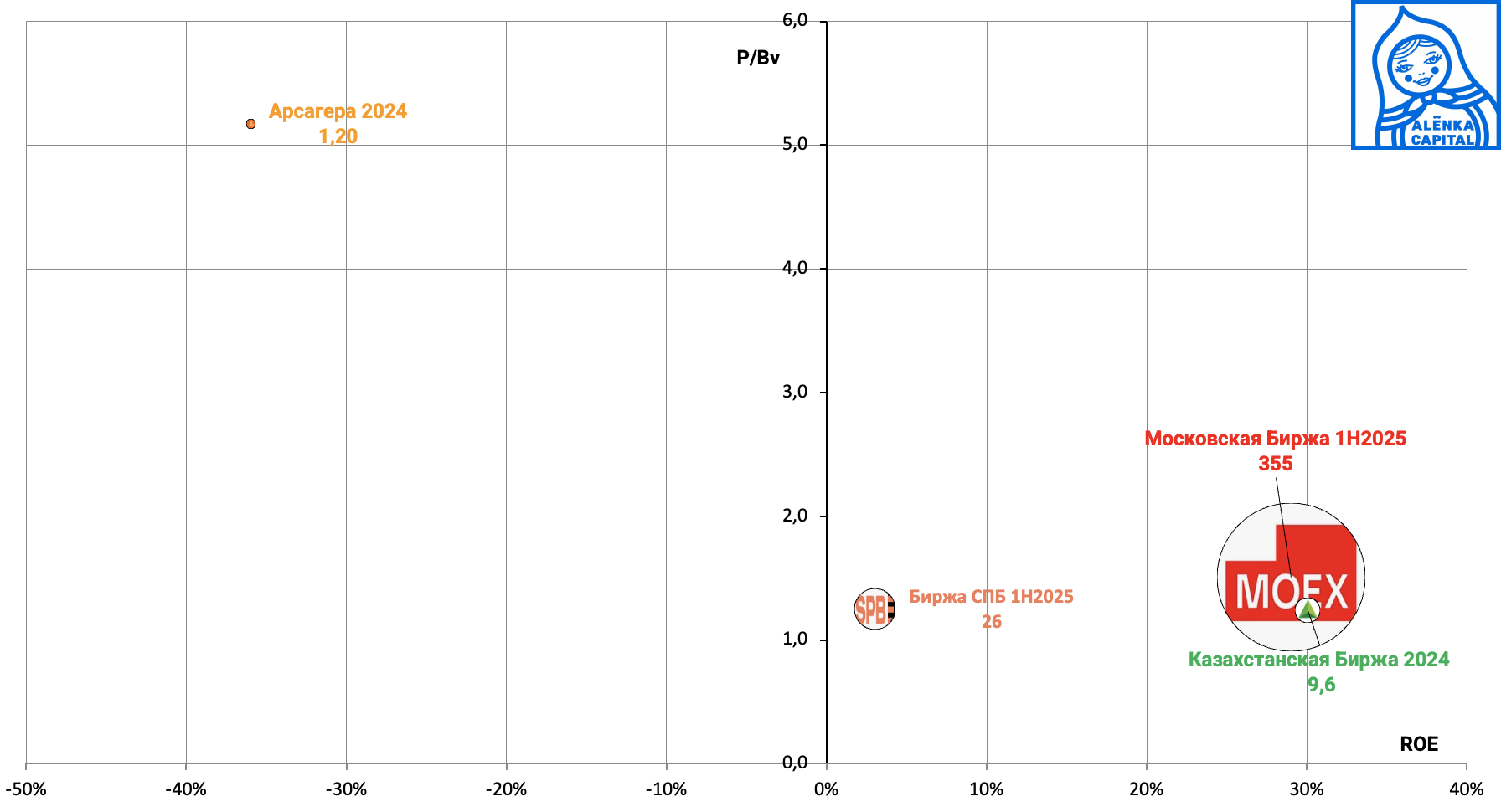

11. Инвестиции

Мосбиржа выглядит неплохо с таким ROE и P/E, но это эффект высоких ставок.

Посмотрим, что будет с прибылью биржи в 2026.

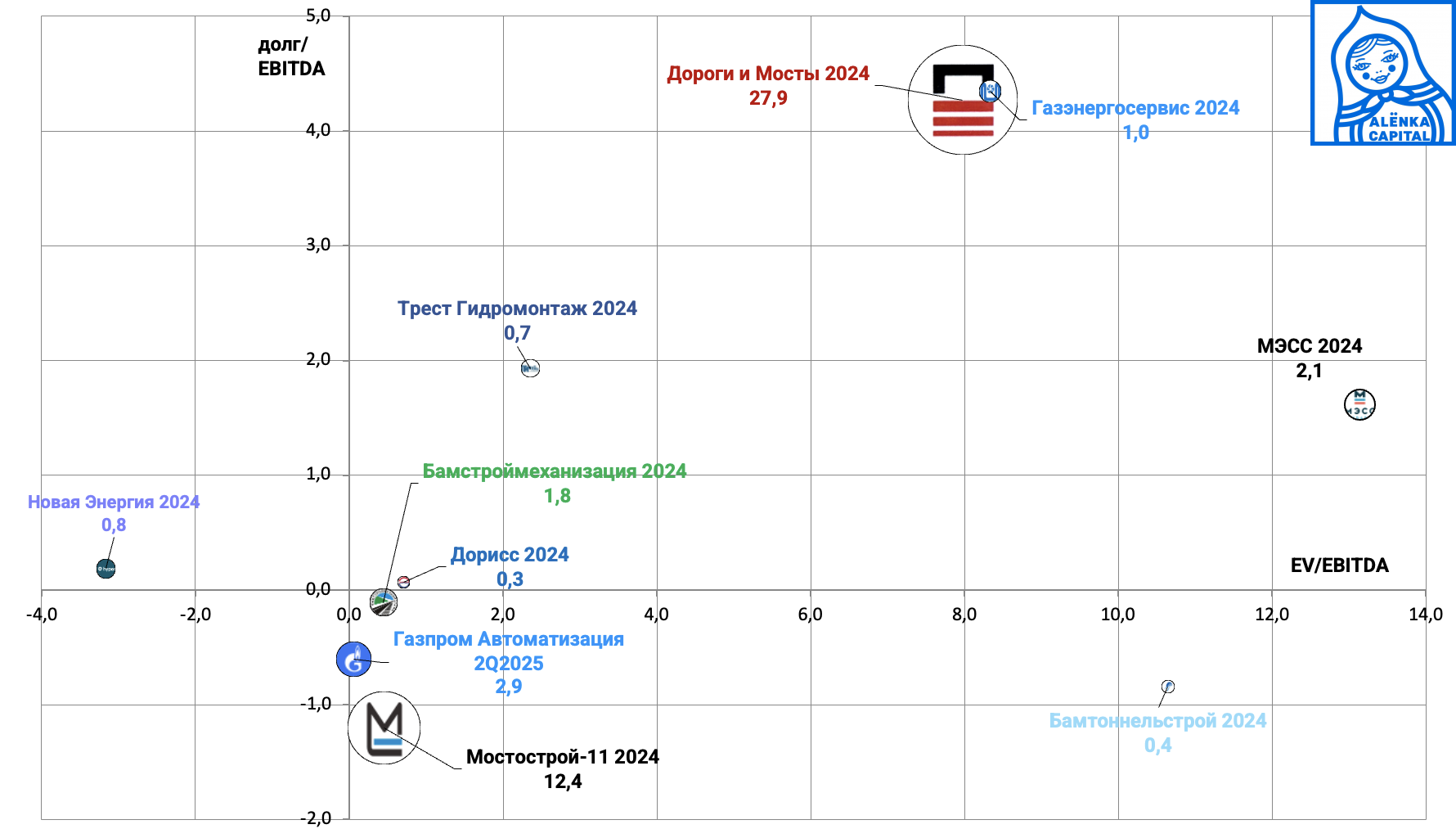

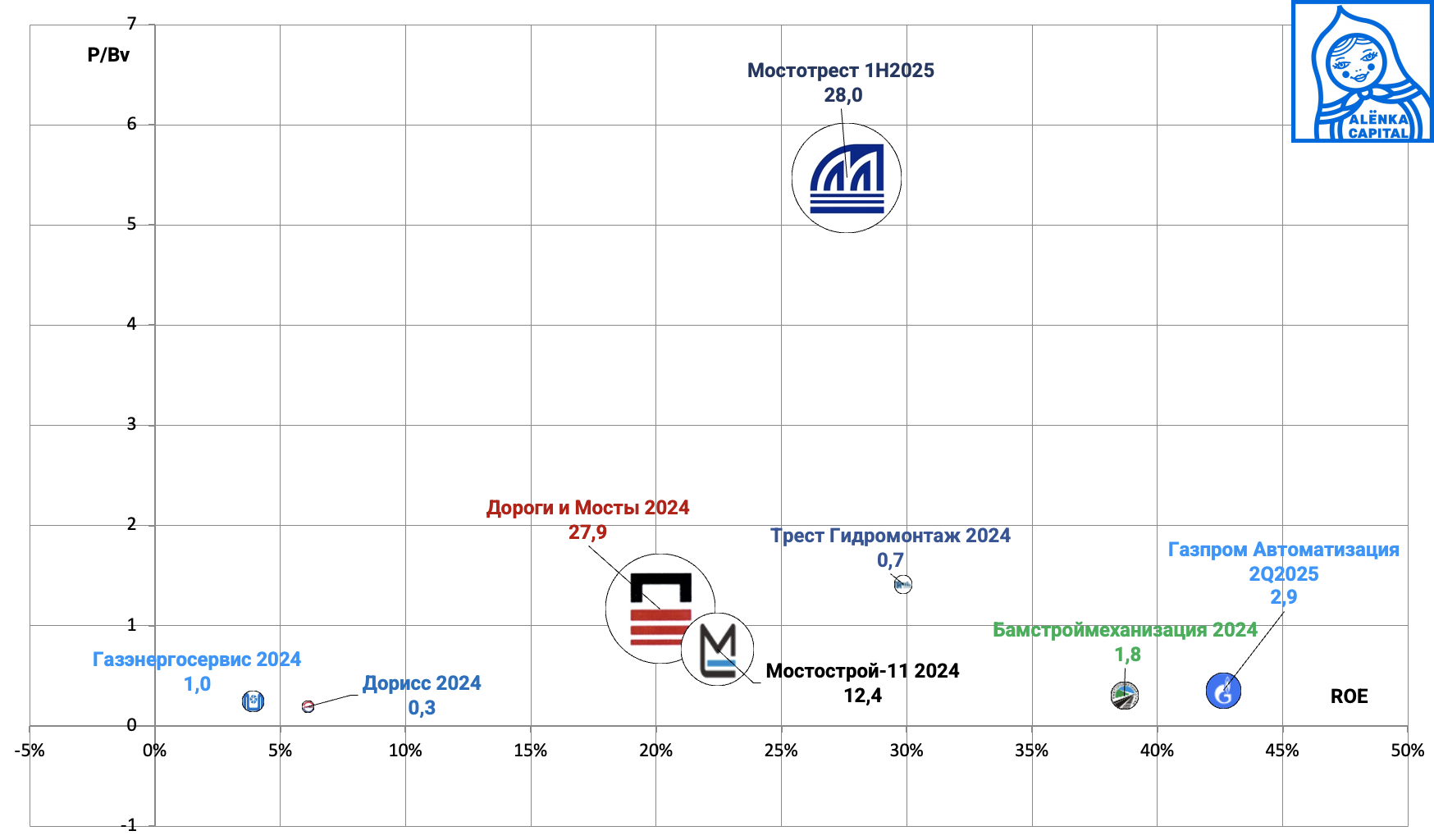

12. Инфраструктура

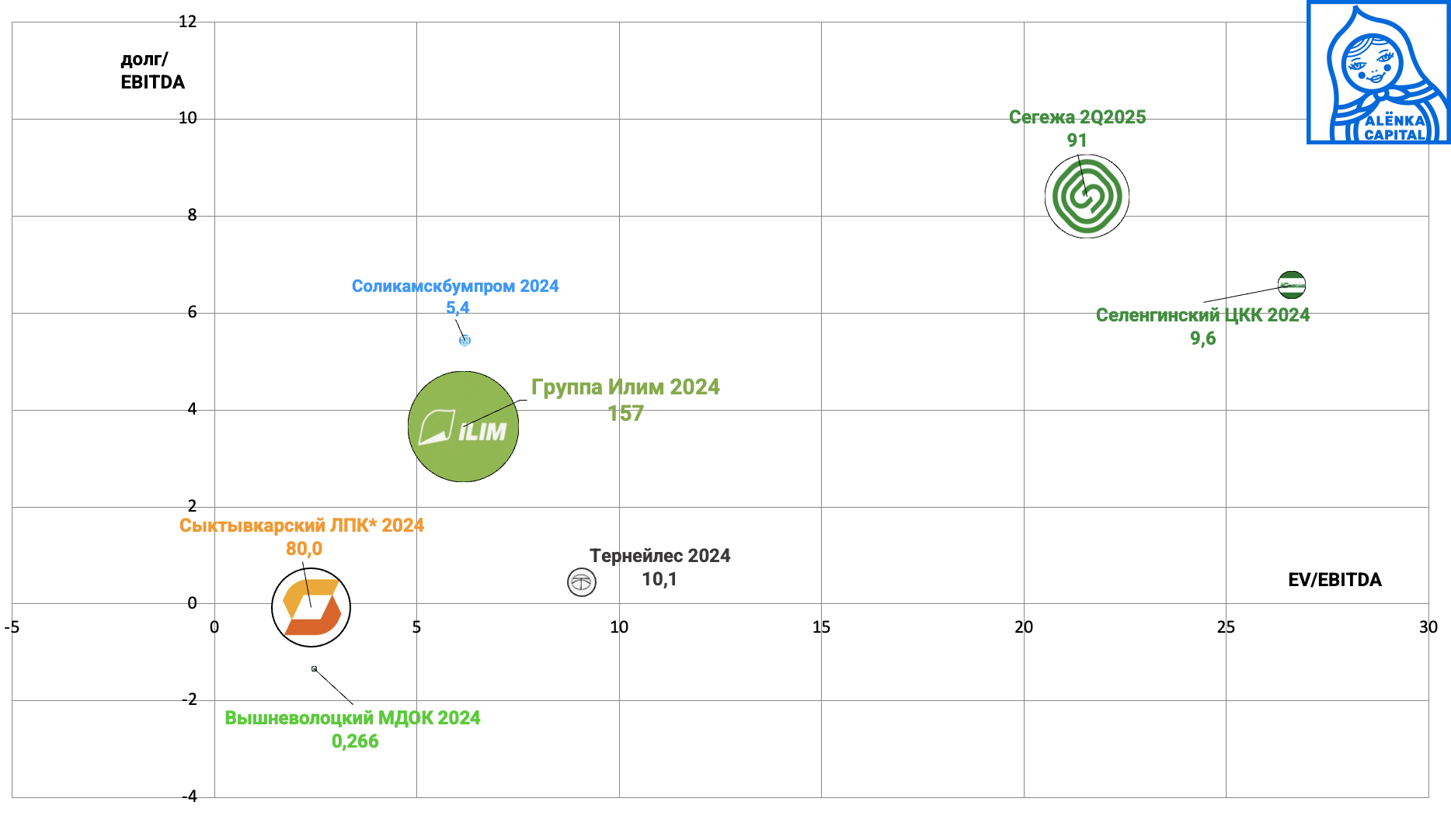

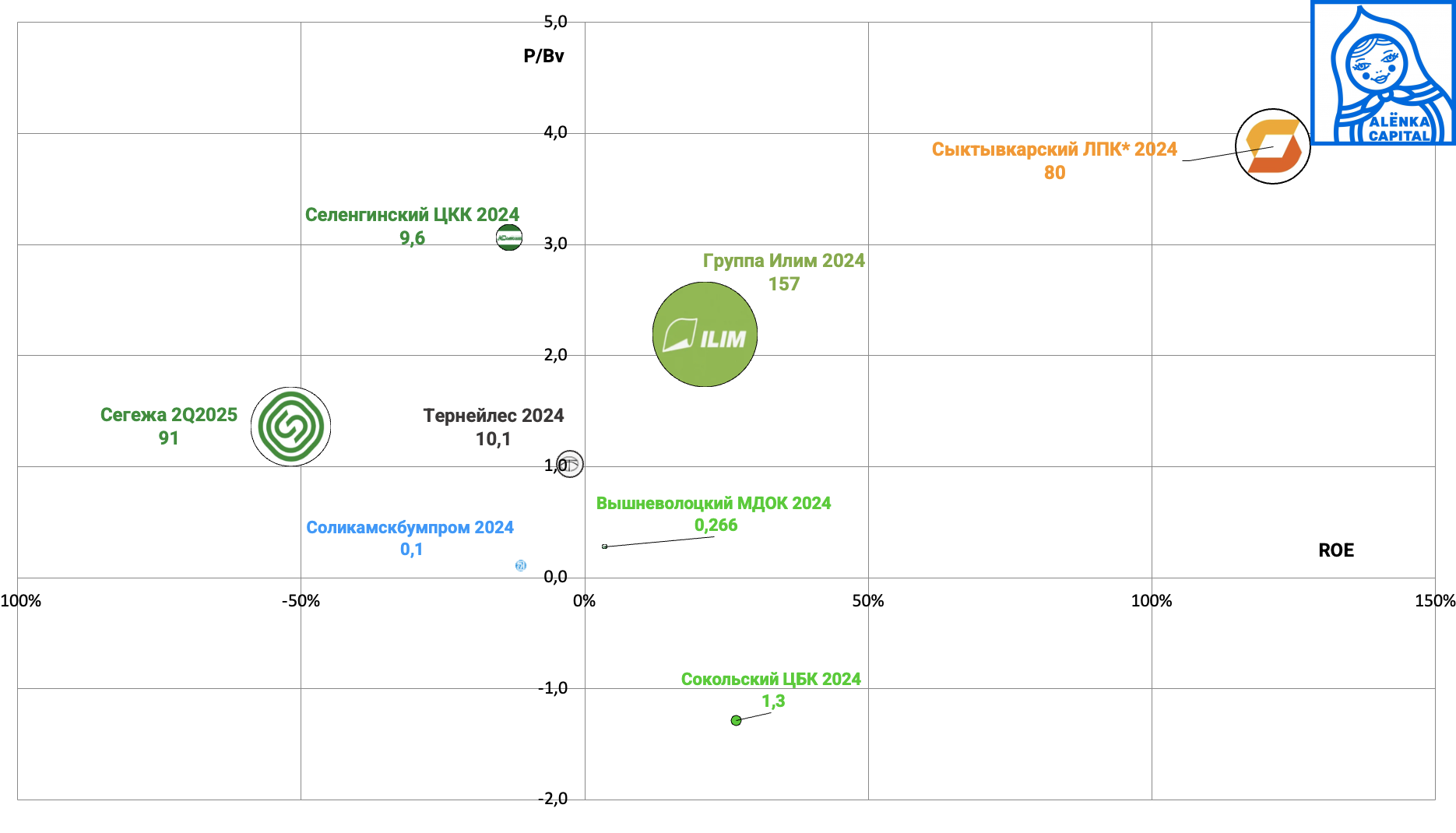

13. Лес.

Сегеже первый раунд оздоровления не помог...

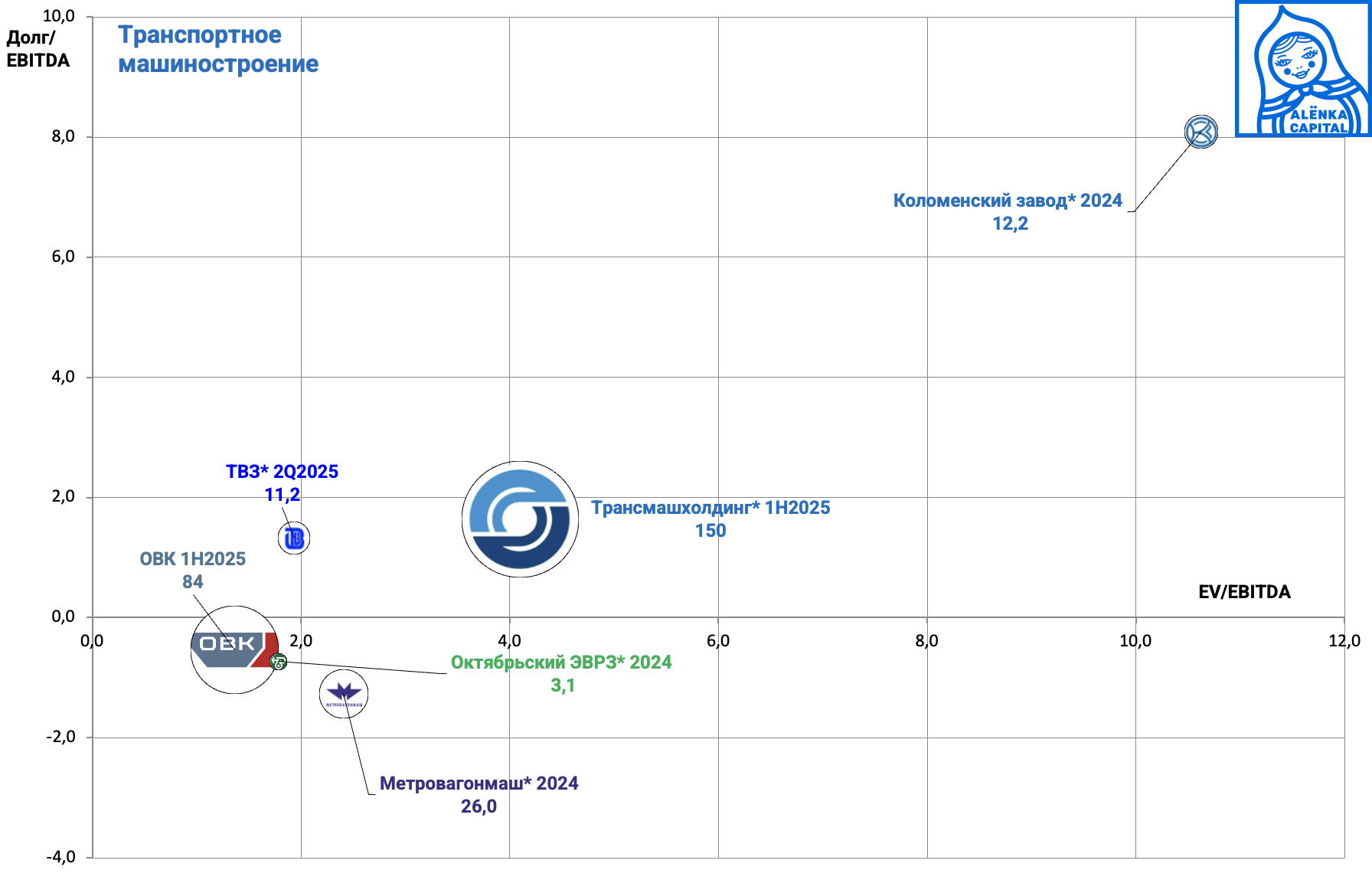

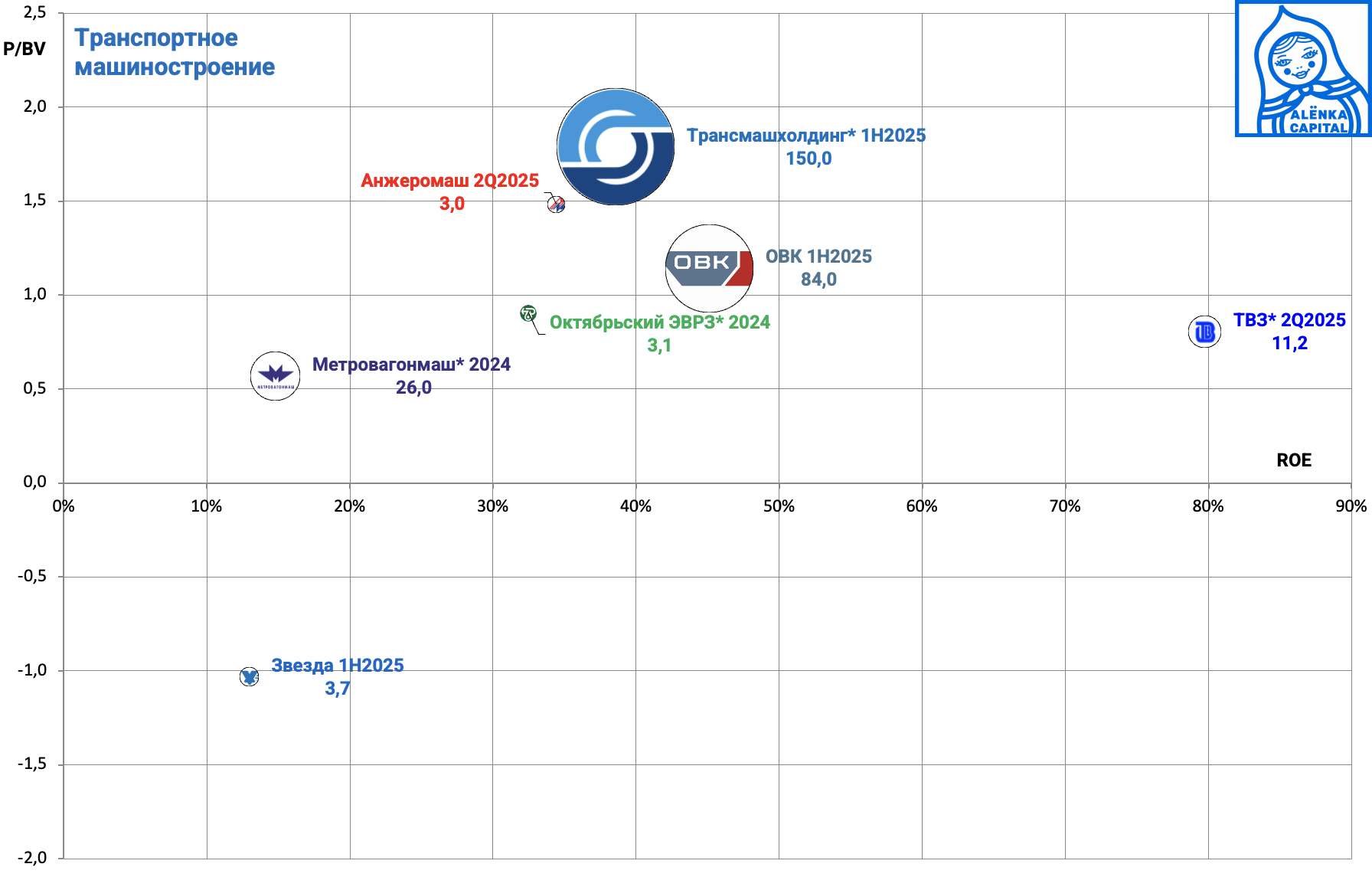

14. Машиностроение транспортное.

ОВК очень сильные результаты и очевидный кандидат с точки зрения стоимостного инвестора.

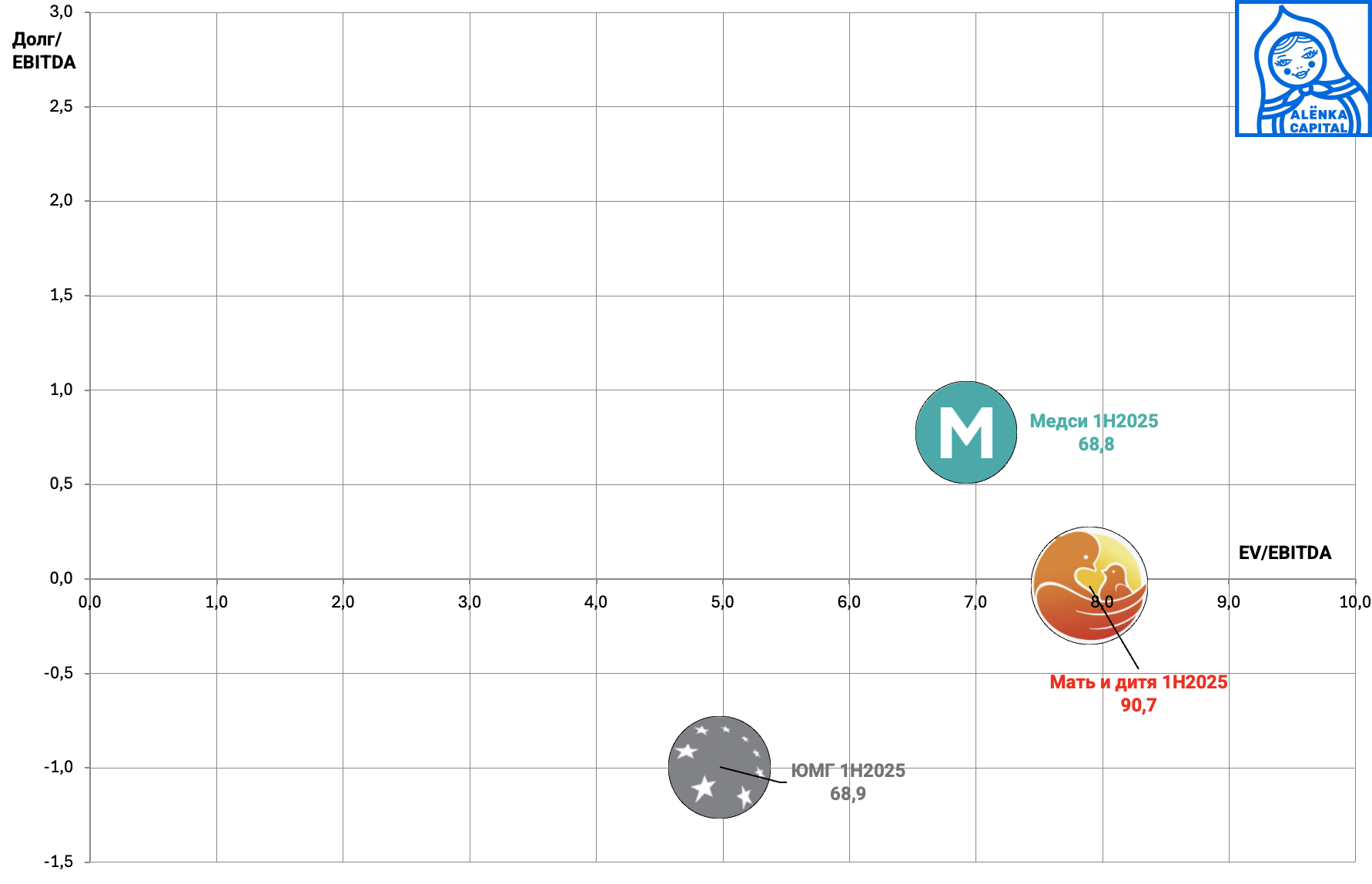

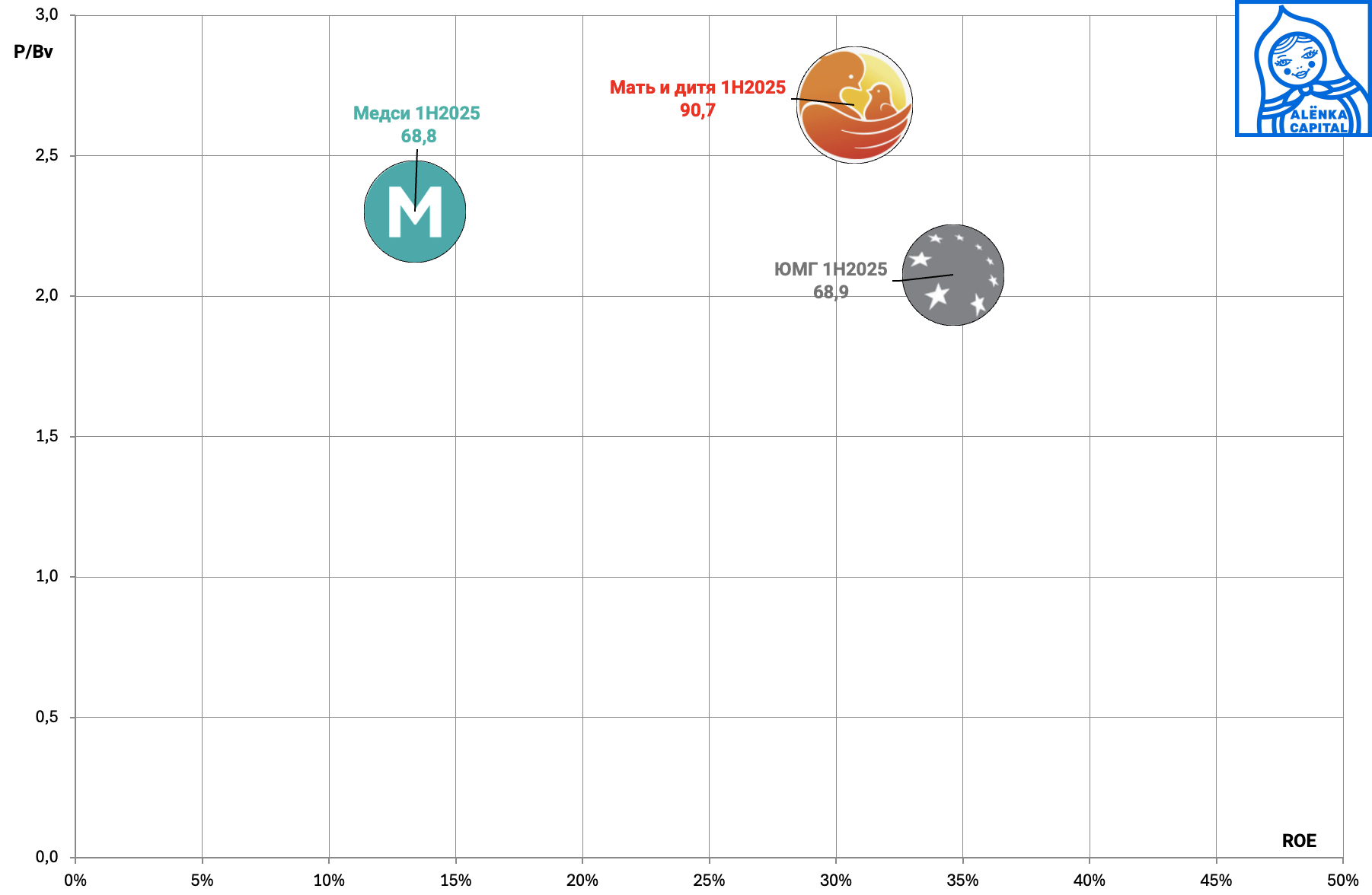

15. Медицина

ЮМГ дешев и потенциально интересен под распределение дивидендов.

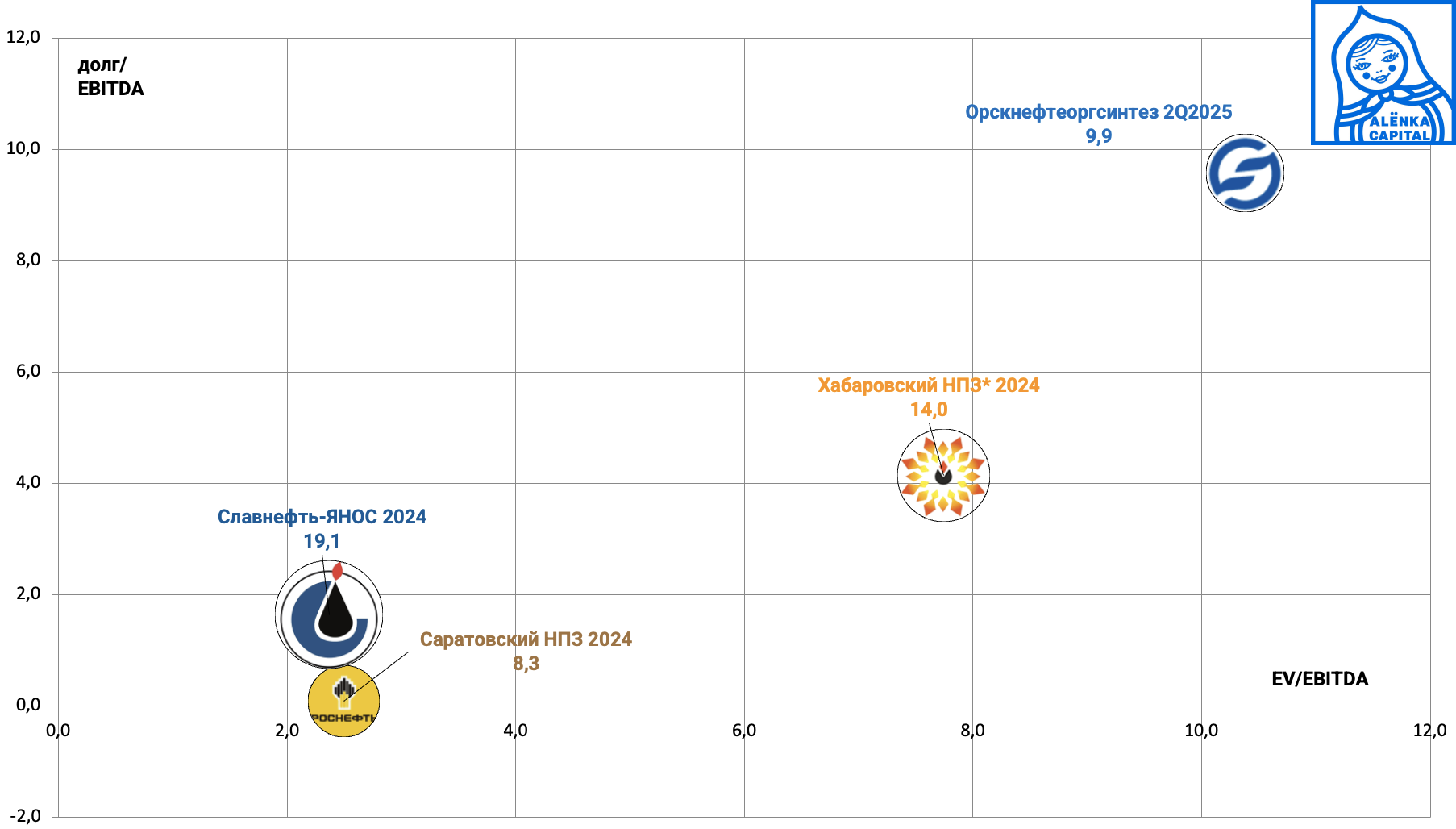

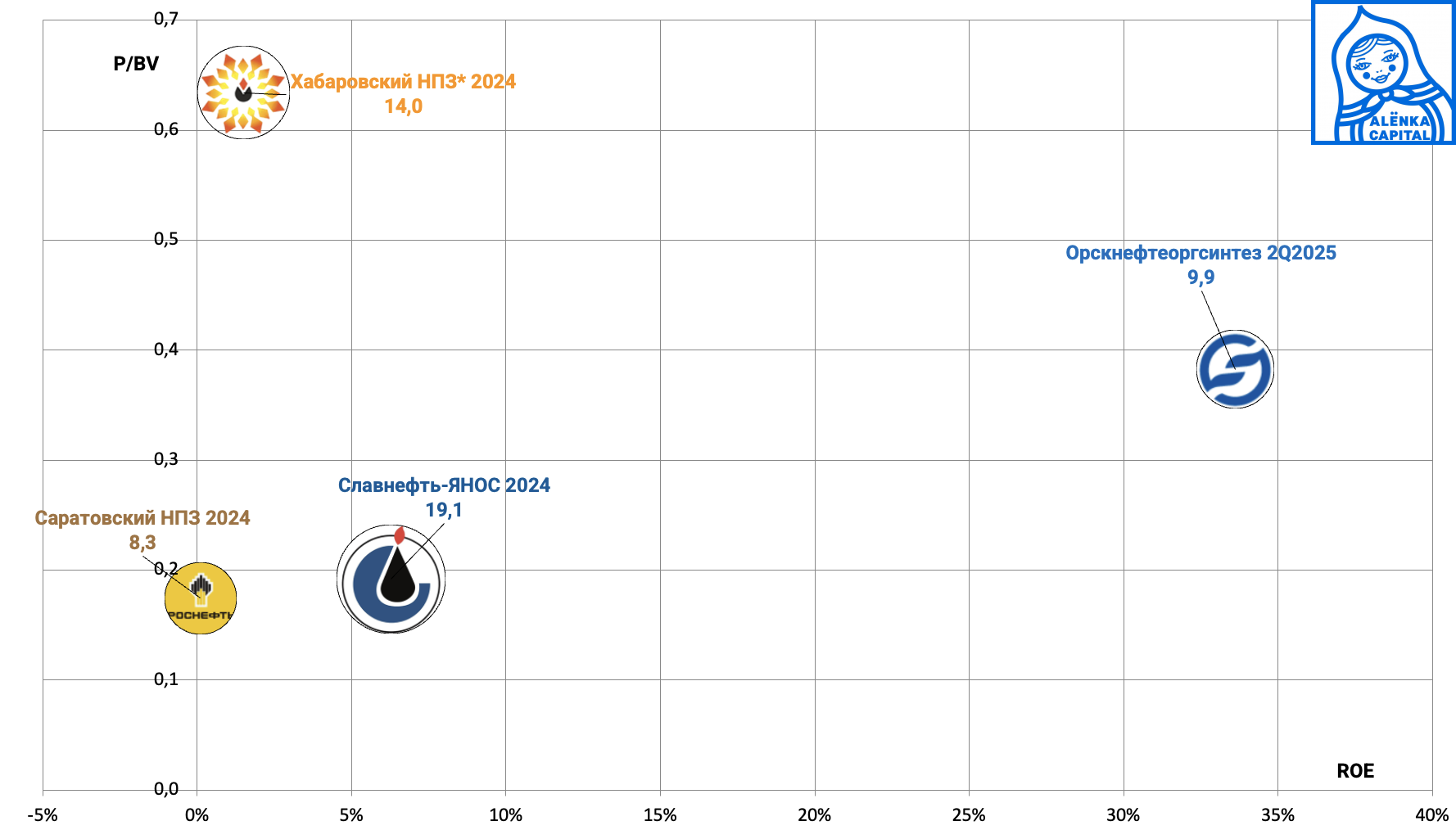

16. Нефтепереработка

Ситуация с топливом и беспилотниками может повлиять на доходы компаний.

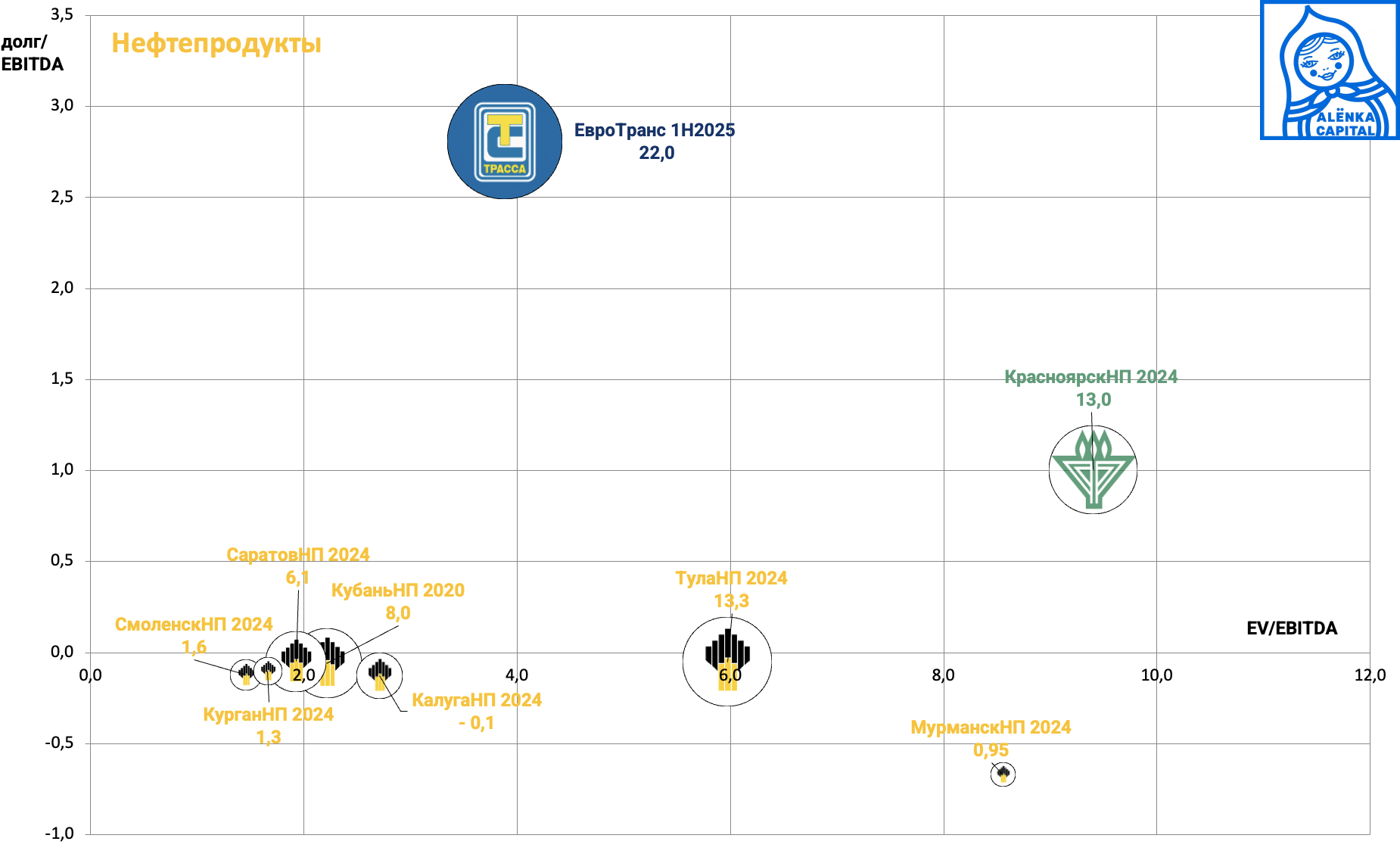

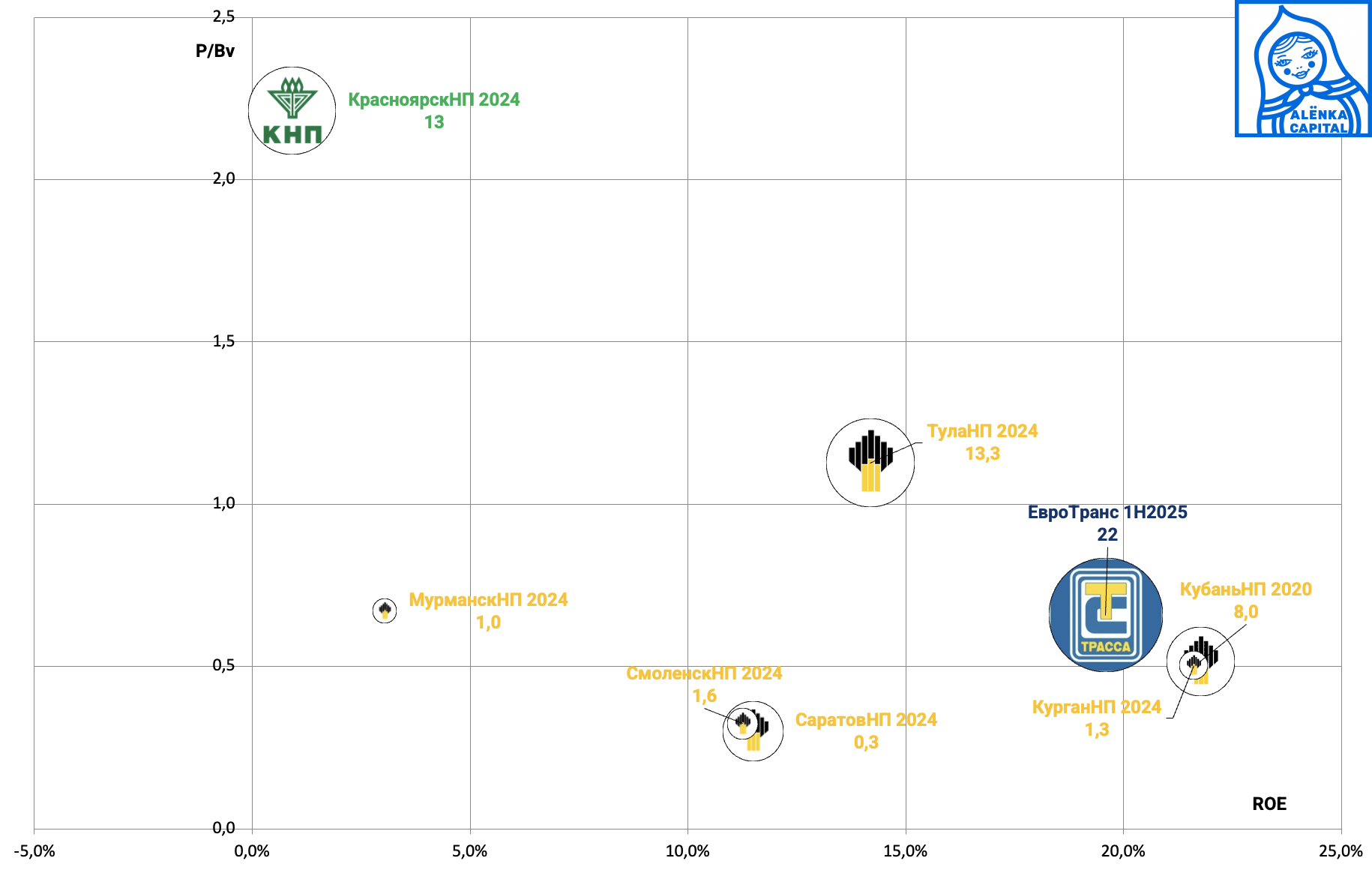

17. Нефтепродукты.

Евротранс дорого, дочки Роснефти дешевы.

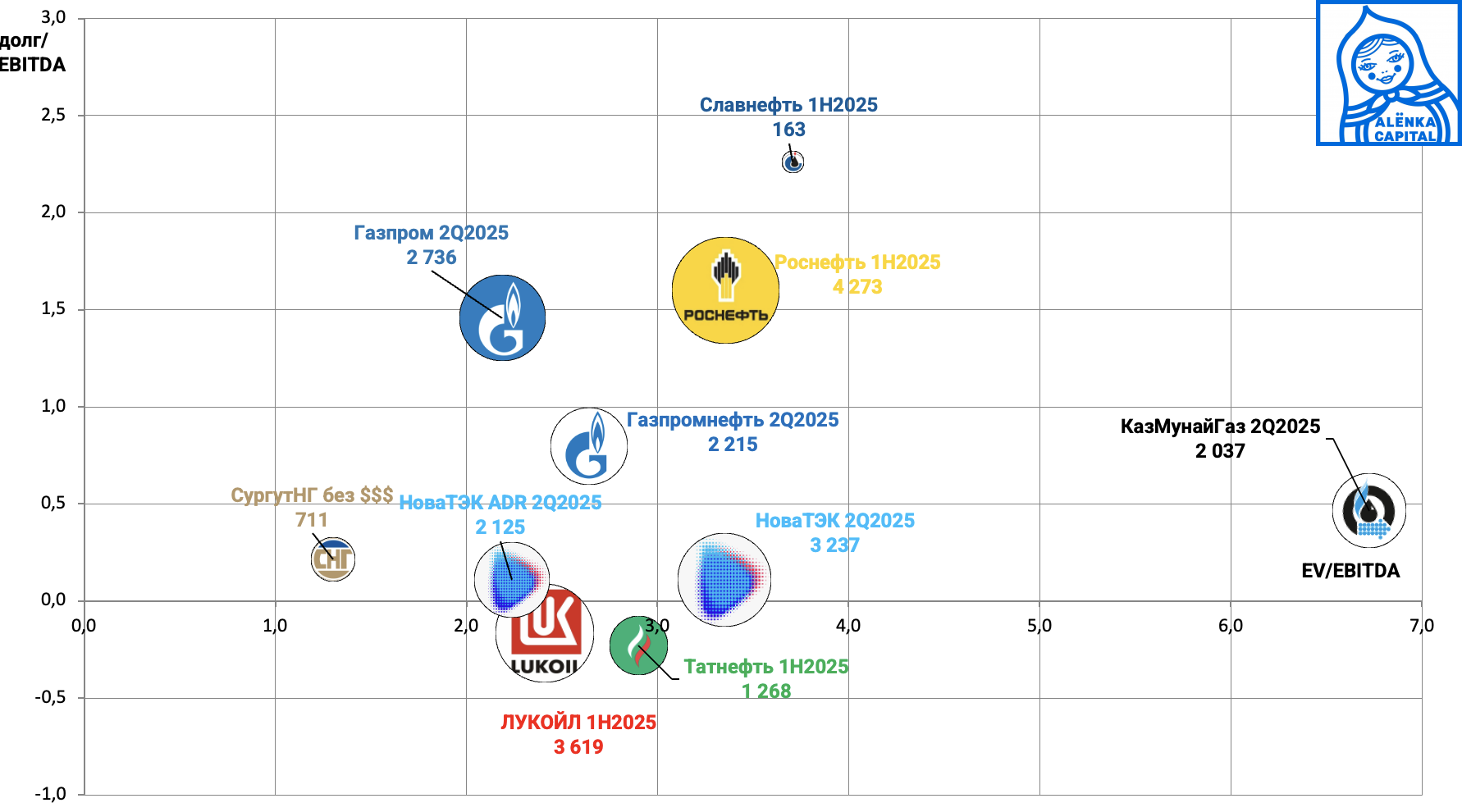

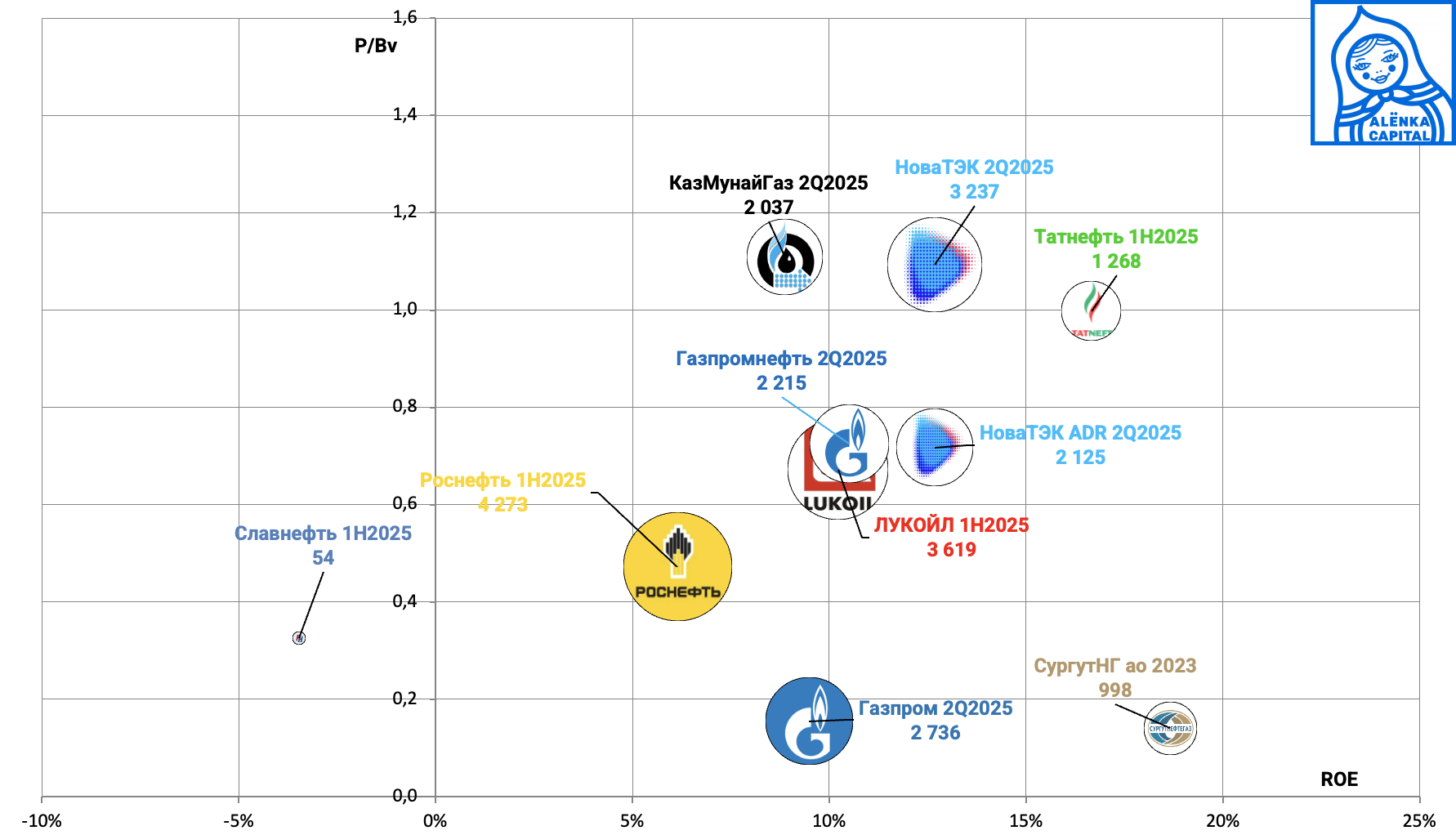

18. Нефтянка голубые фишки и ВИНК.

Как и ранее нам нравятся обыкновенные акции Сургутнефтегаза, а теперь и привилегированные.

А также расписки НоваТЭКа.

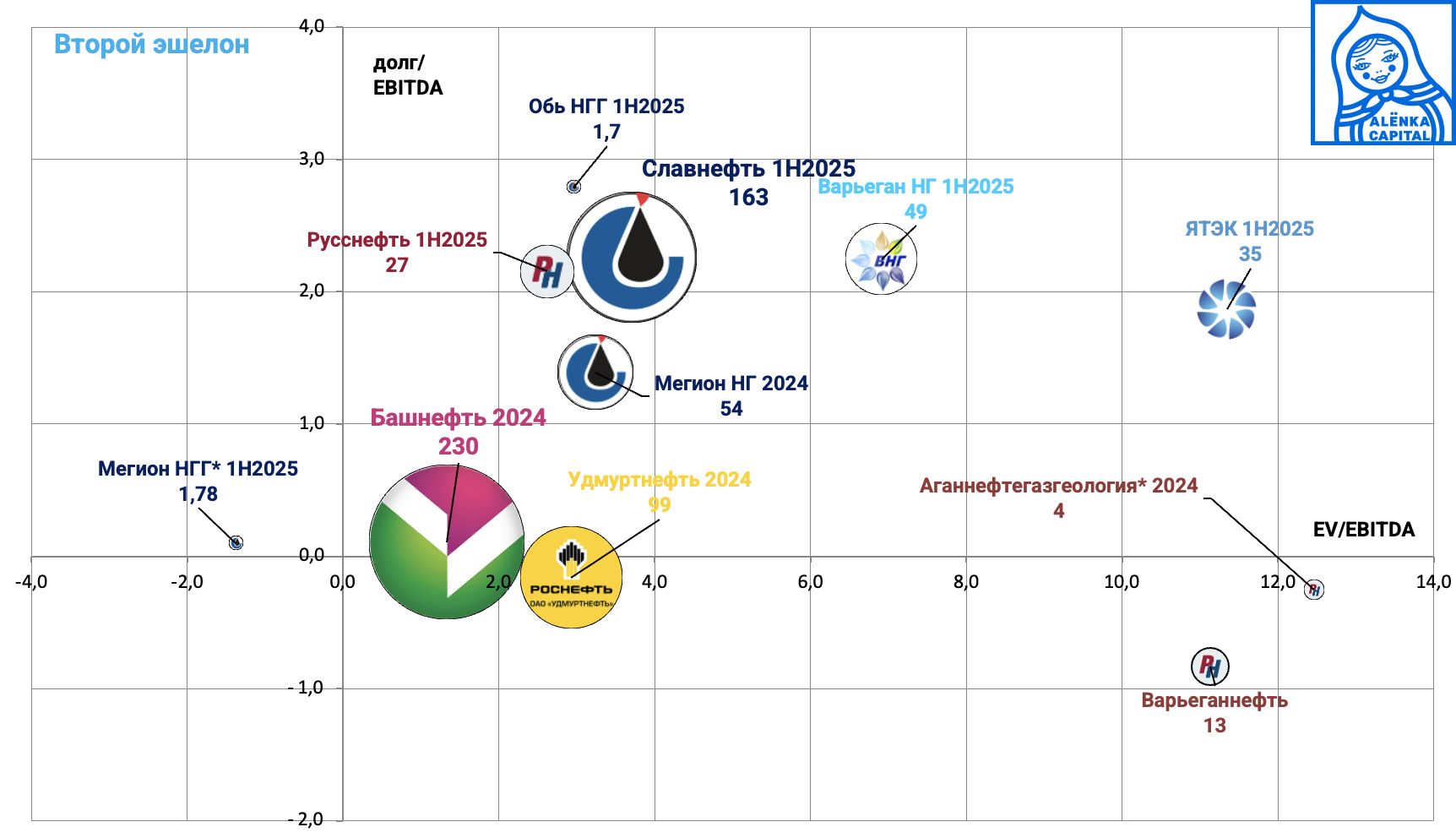

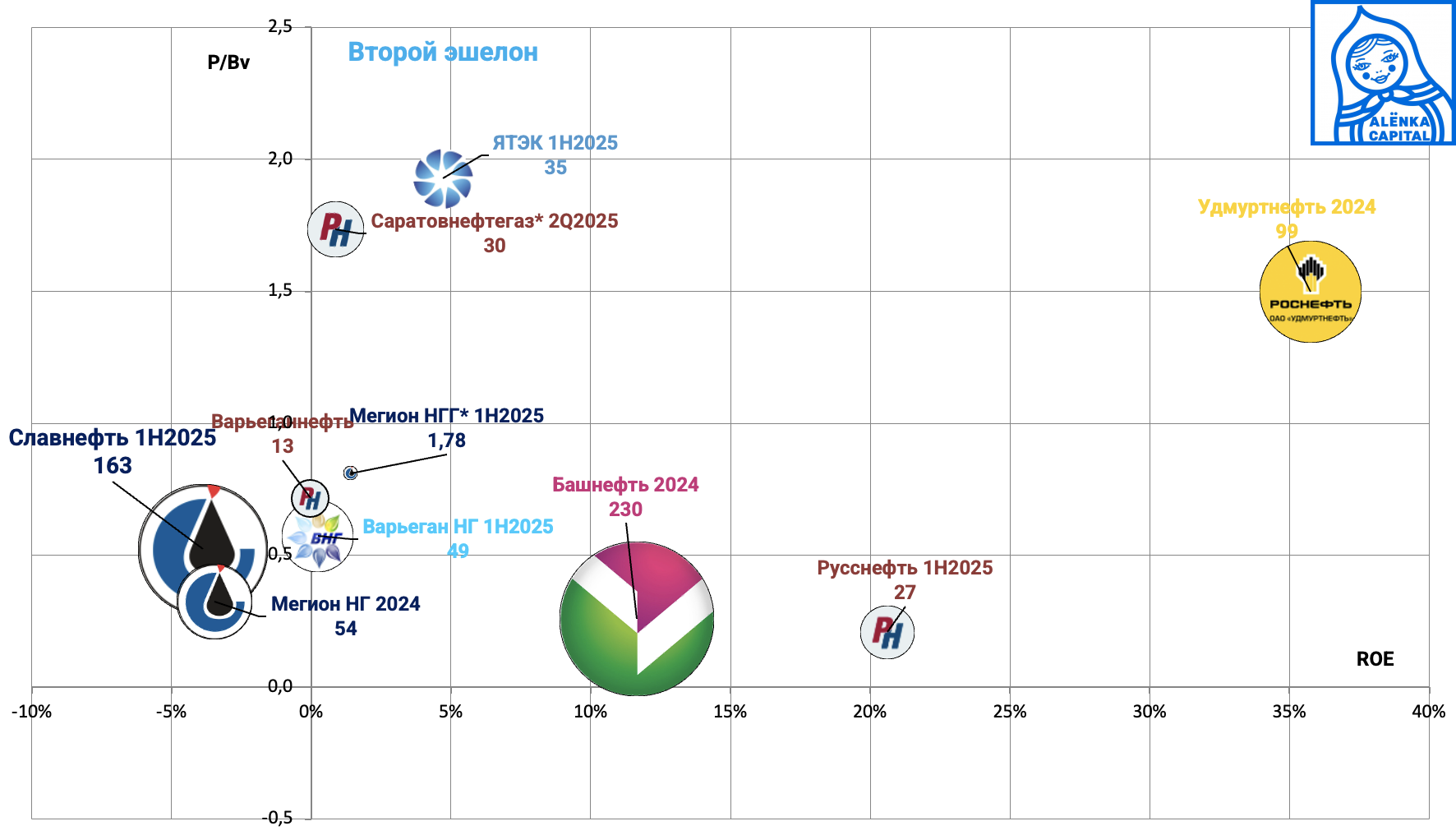

19. Нефтянка второй эшелон.

Здесь очевидный кандидат это префы Башнефти.

Без учета бесполезной дебиторки мы видим очень высокий ROE у Башнефти.

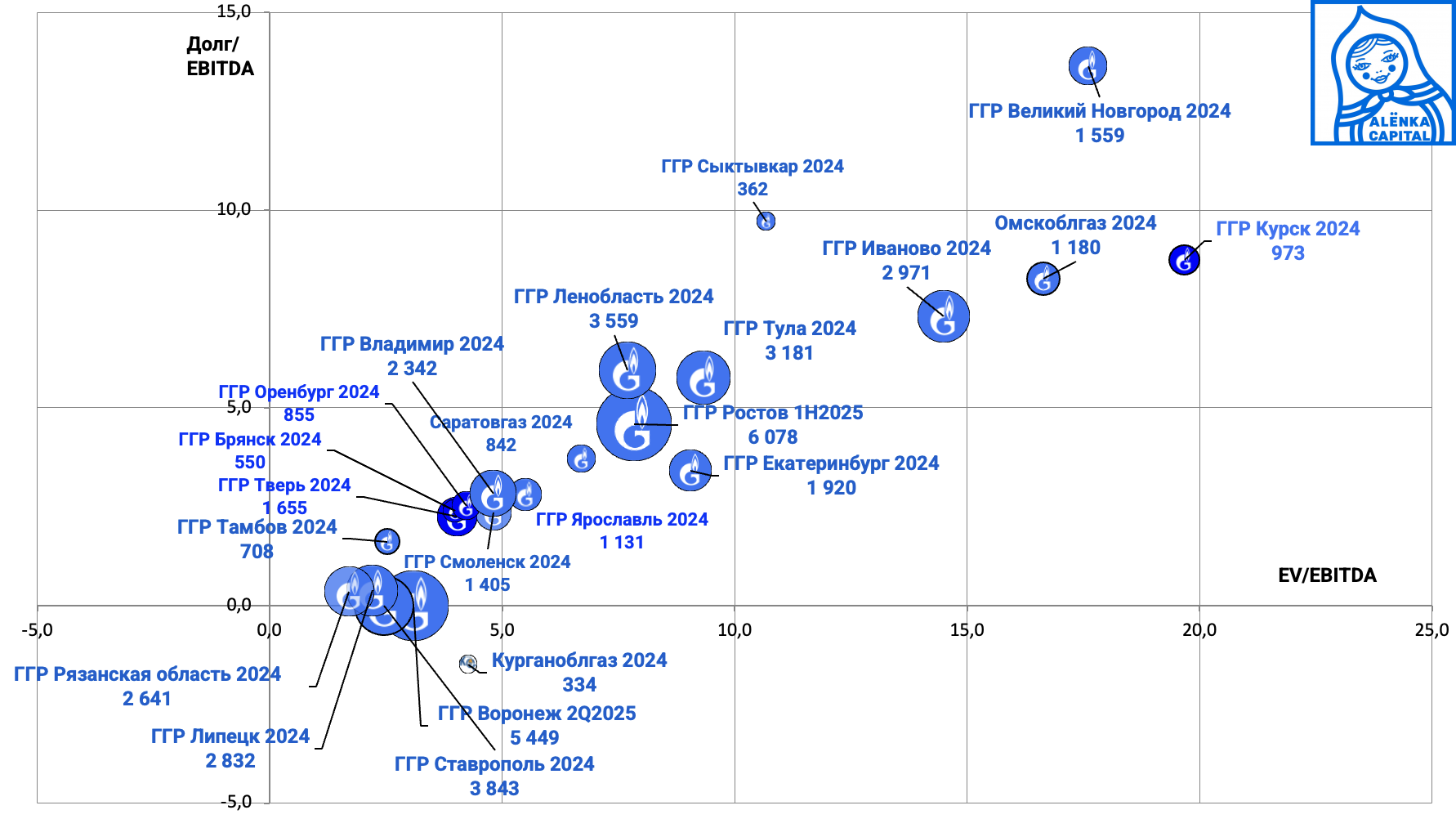

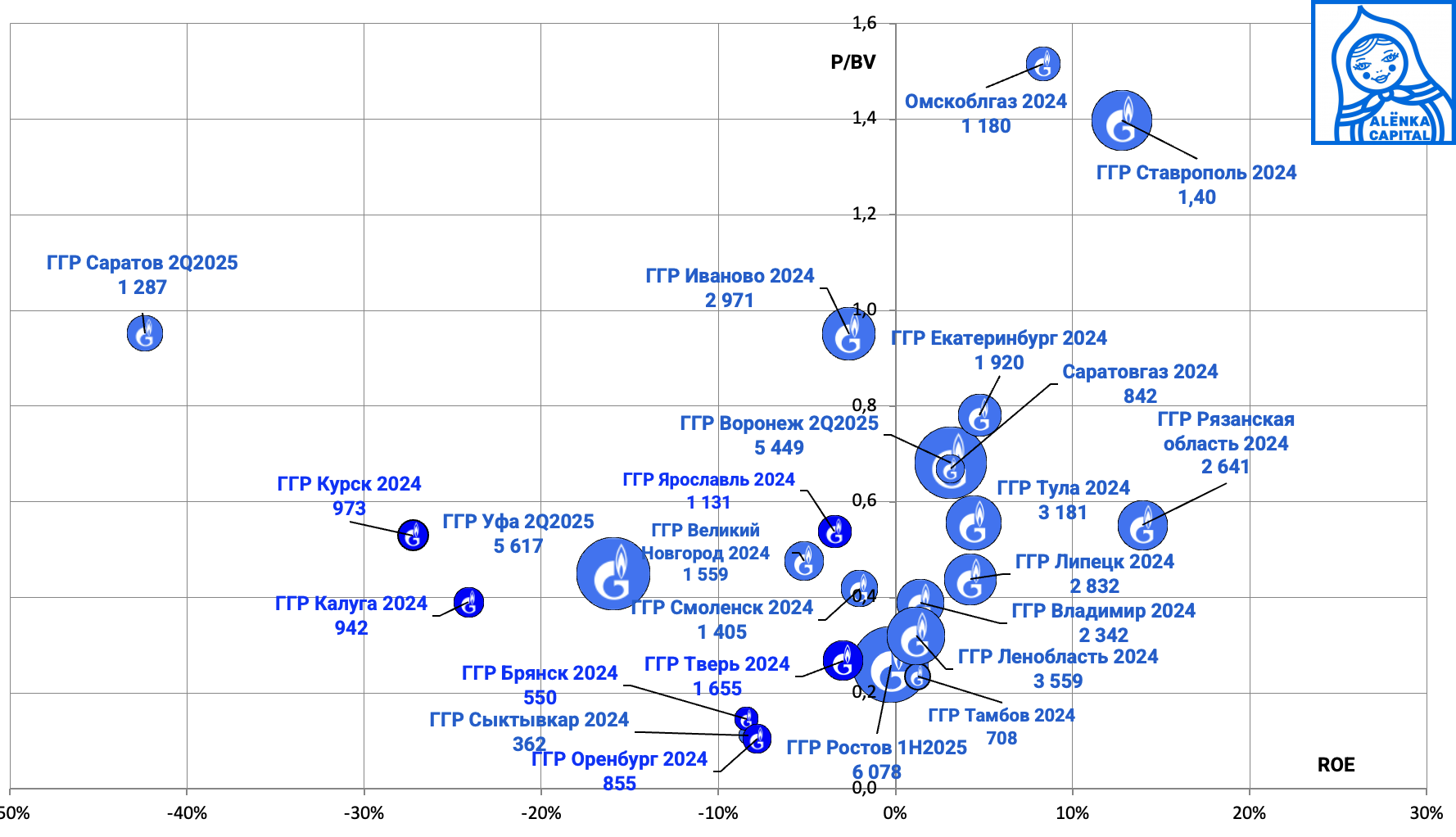

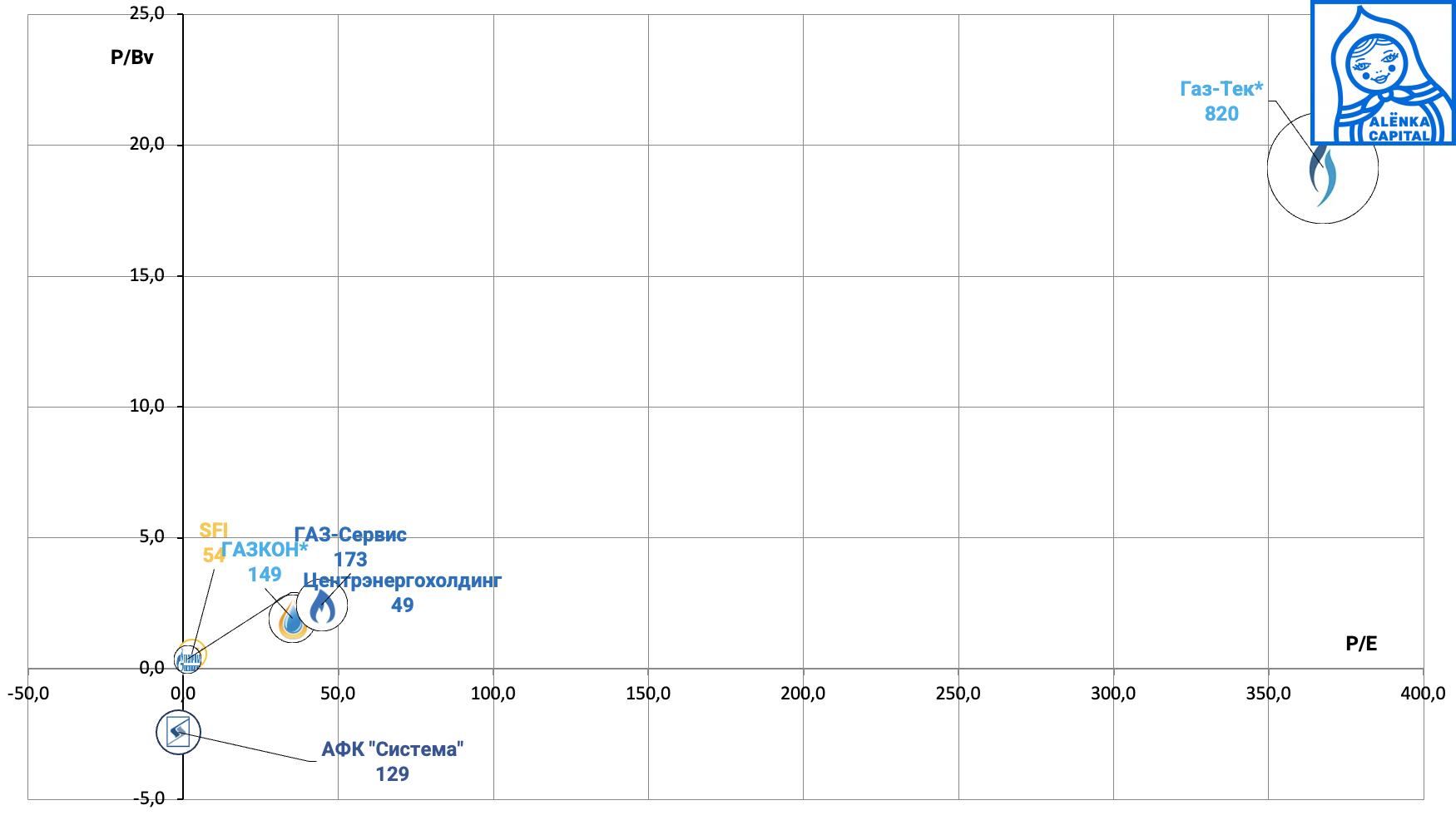

20. Облгазы.

Газпром начал процесс присоединения межрегионгазов к облгазам, посмотрим к чему приведет реформа внутреннего рынка газа.

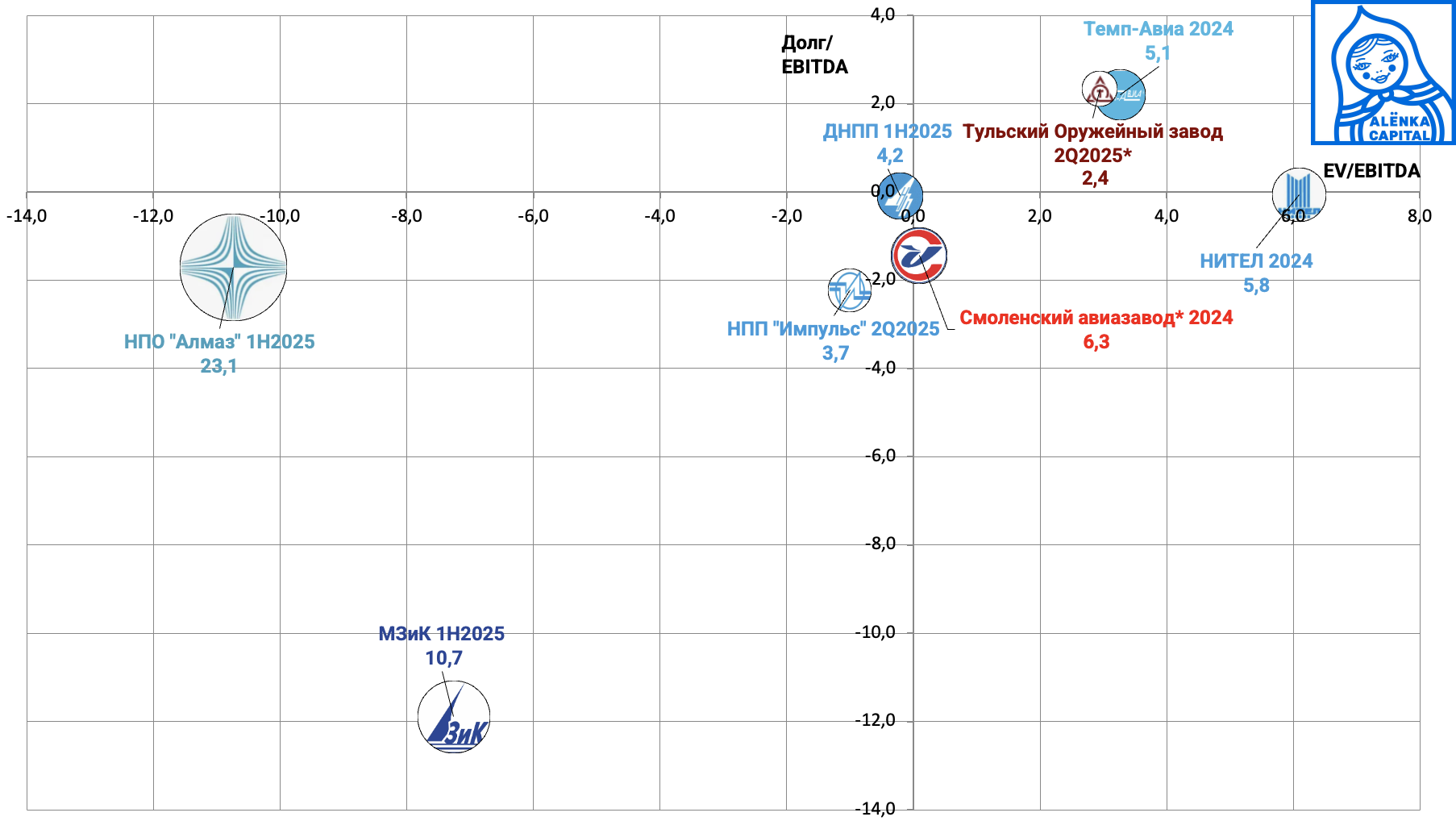

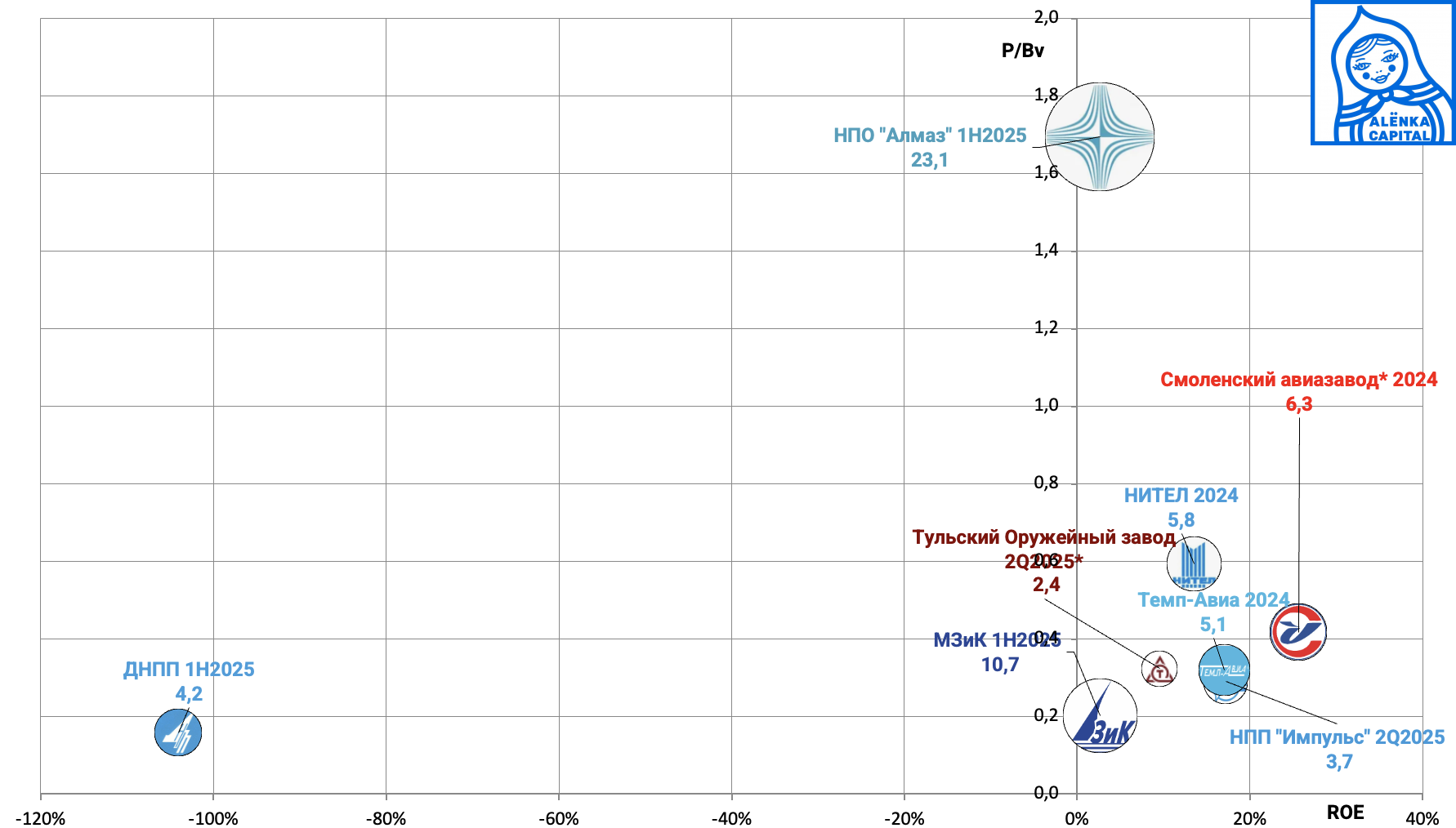

21. ПВО

В потребительском секторе ничего дешевого и интересного нет.

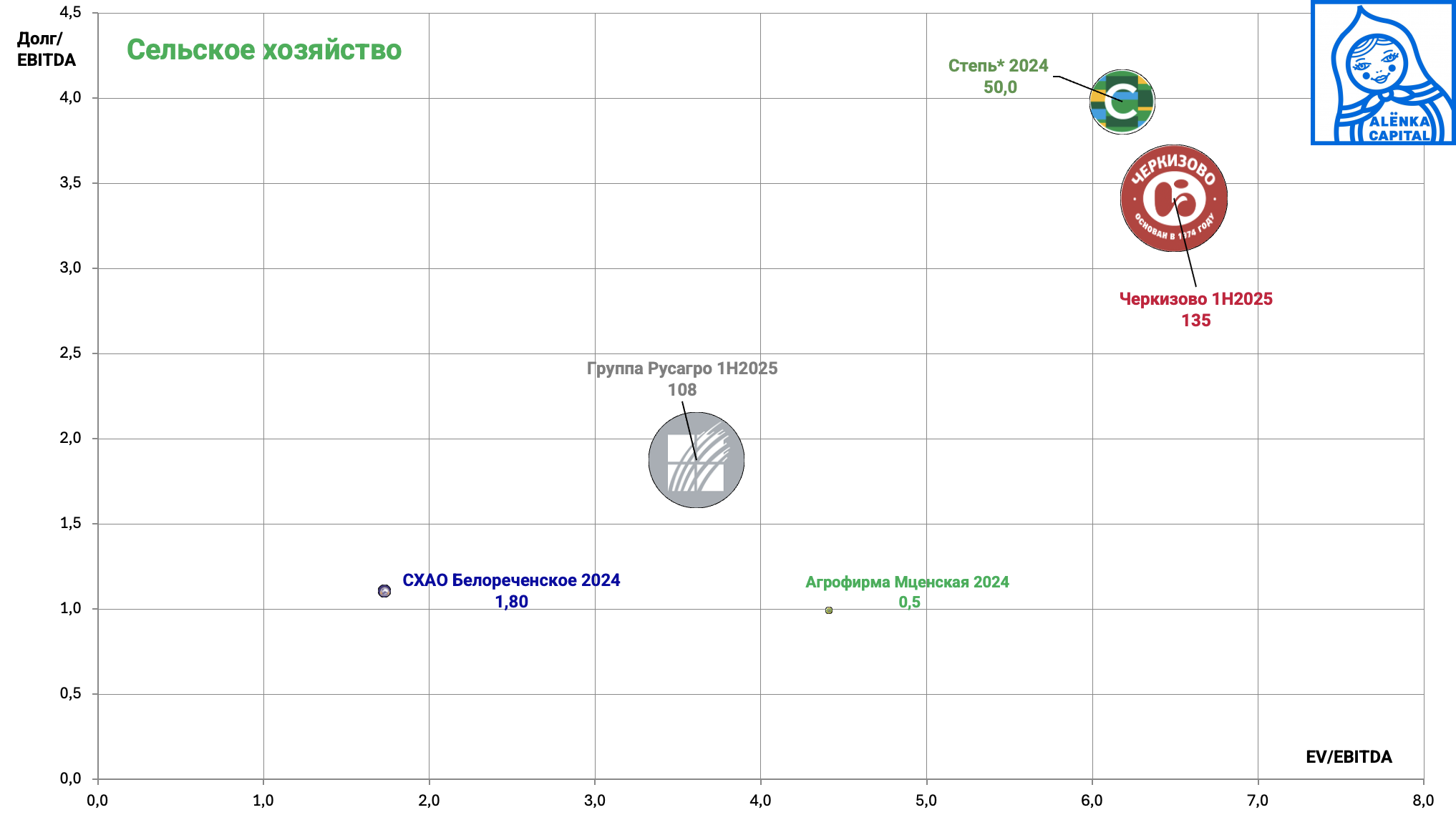

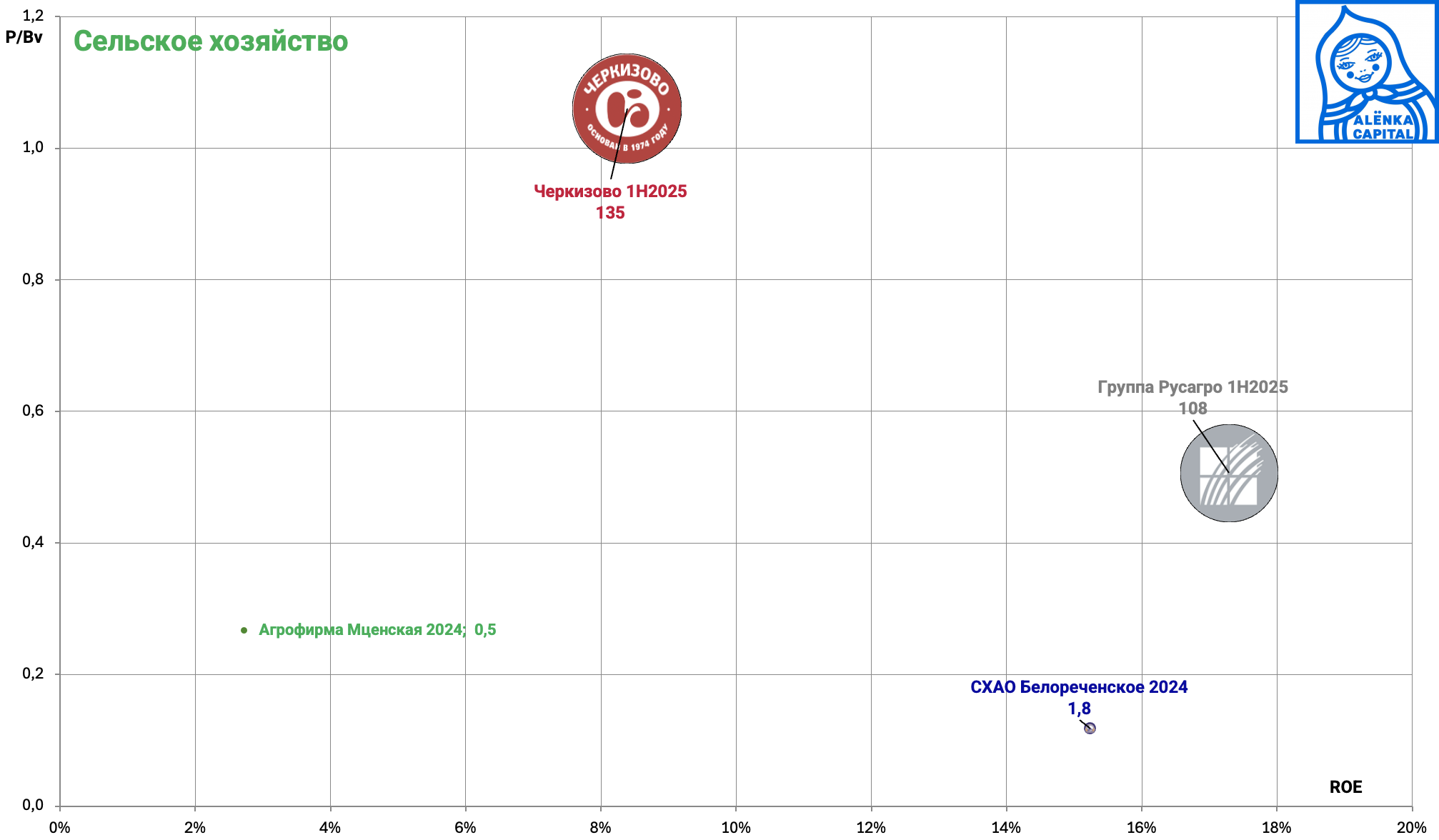

22. Потребсектор агро

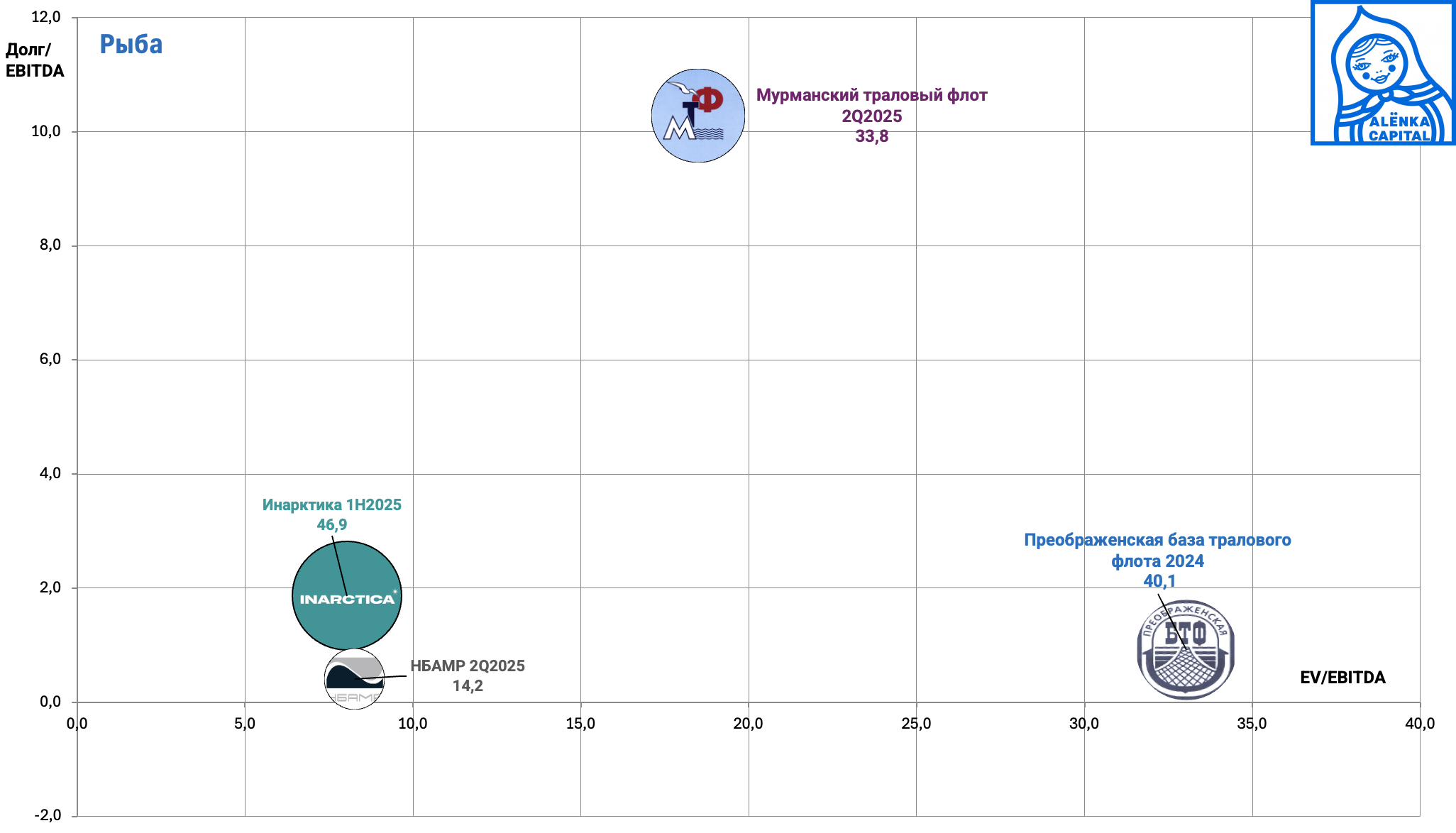

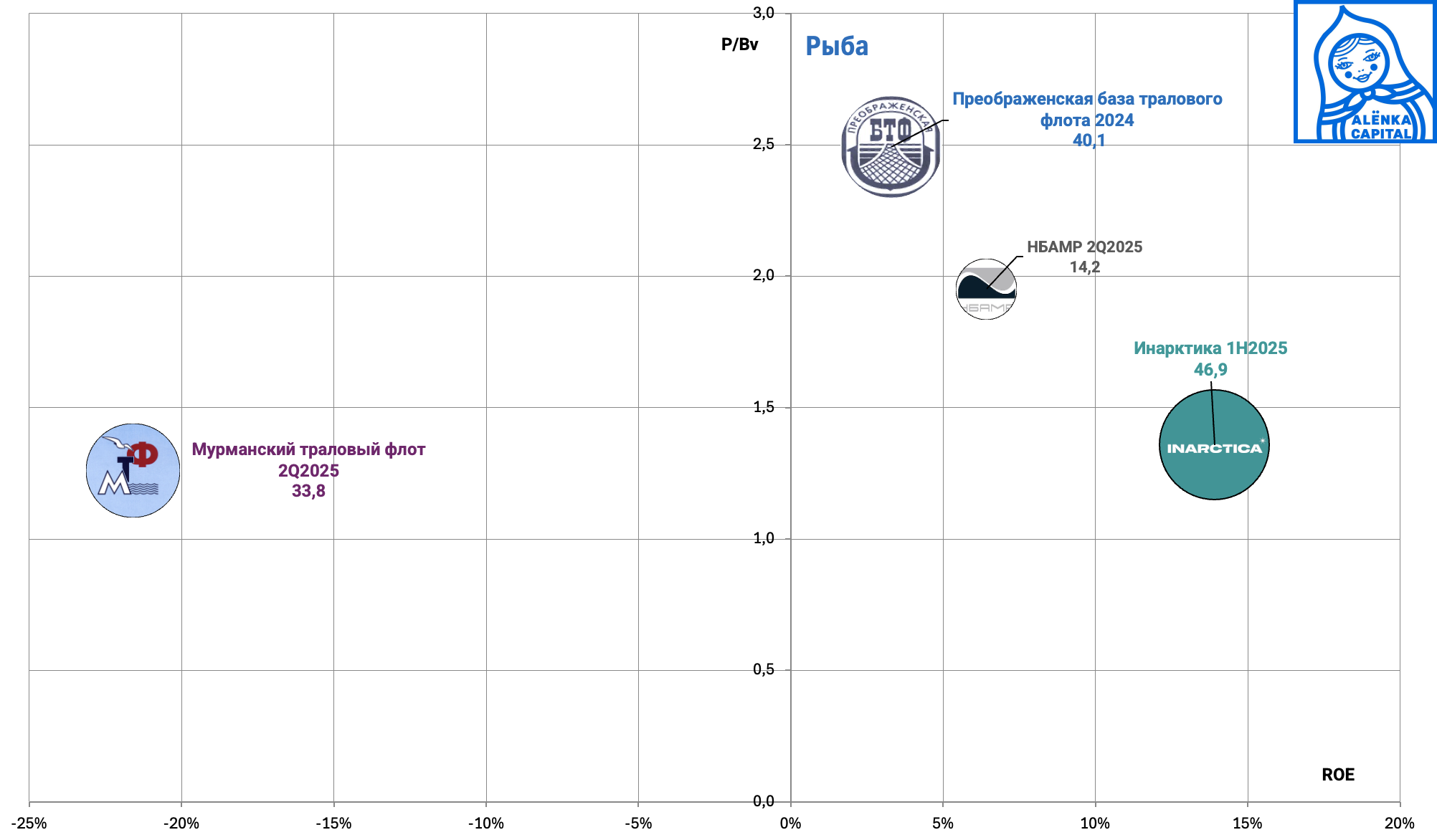

23. Потребсектор рыба

24. Потребсектор прочее

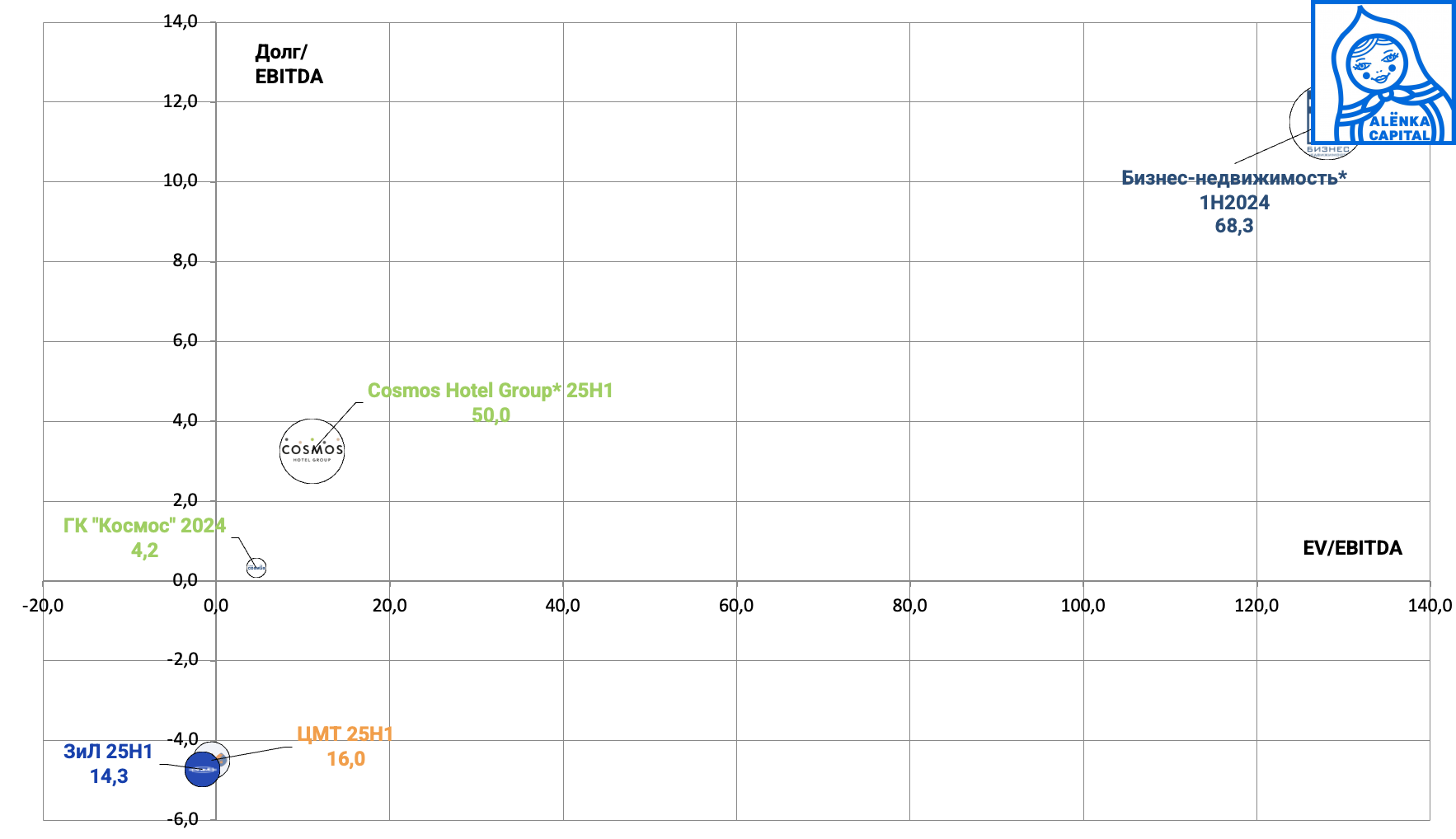

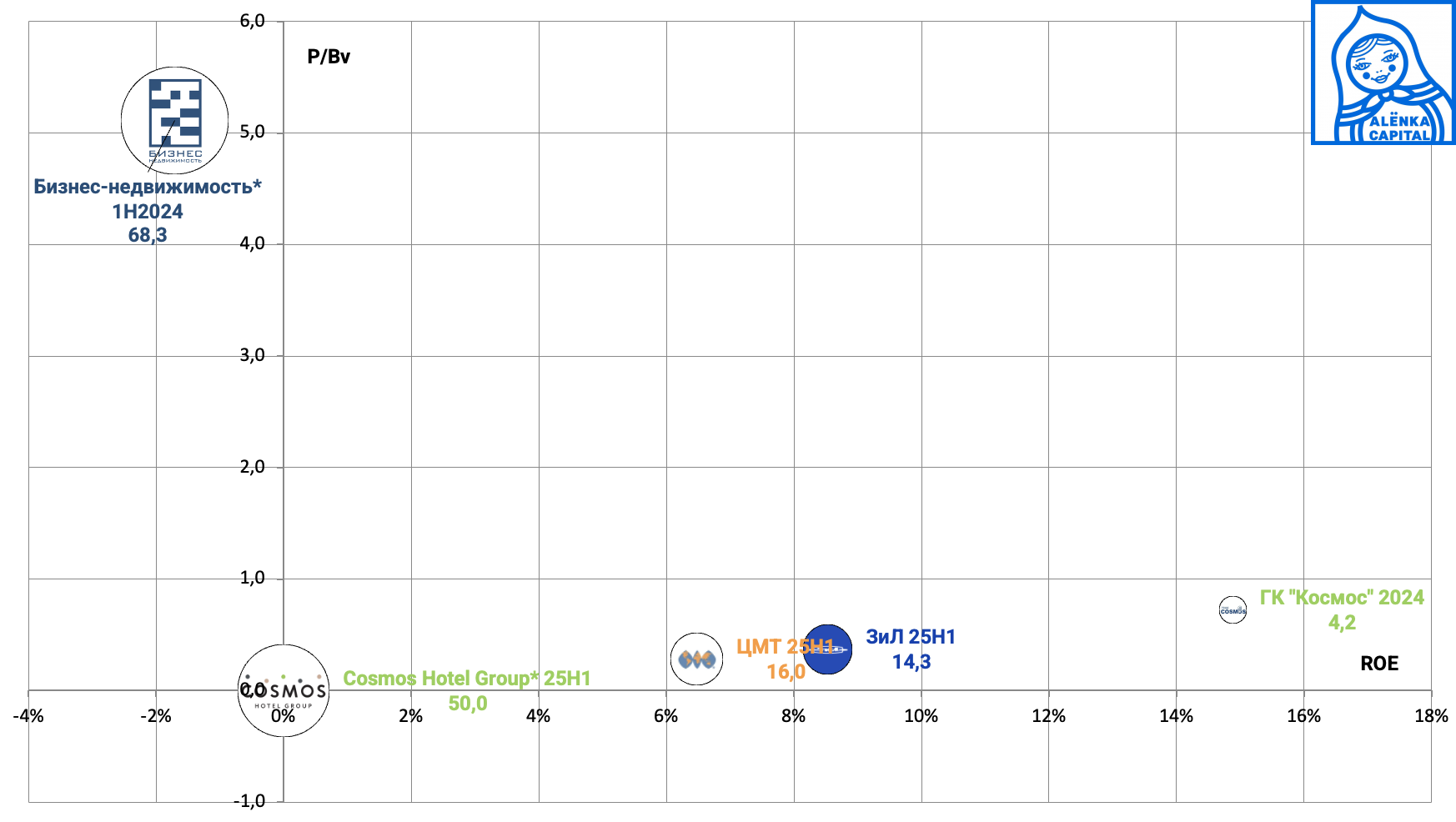

25. Рента и недвижимость.

Активы АФК "Система" реорганизуются.

ГК "Космос" - выкуп.

"Бизнес-недвижимость" - слияние с Эталоном.

Тут дешев только ЦМТ.

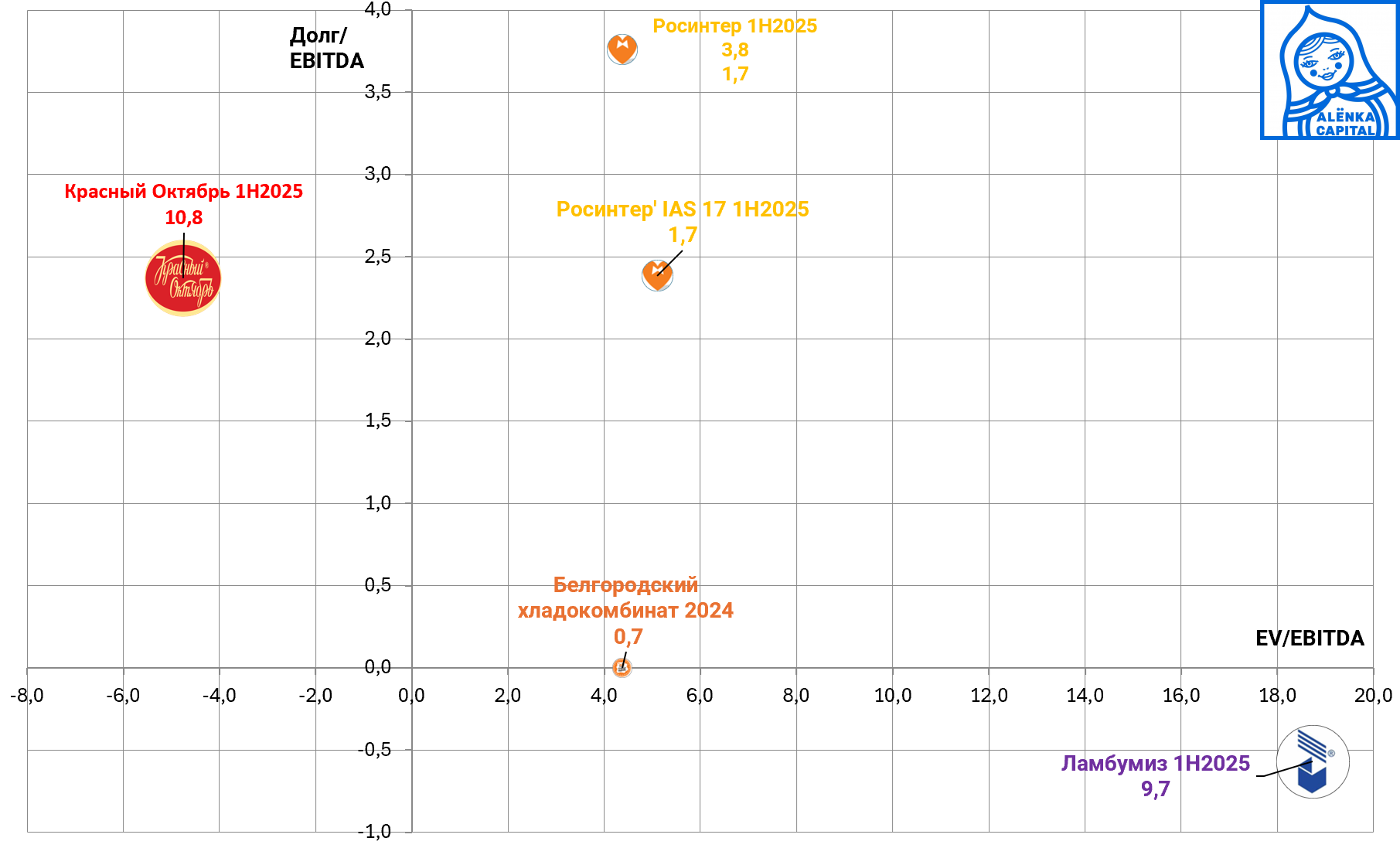

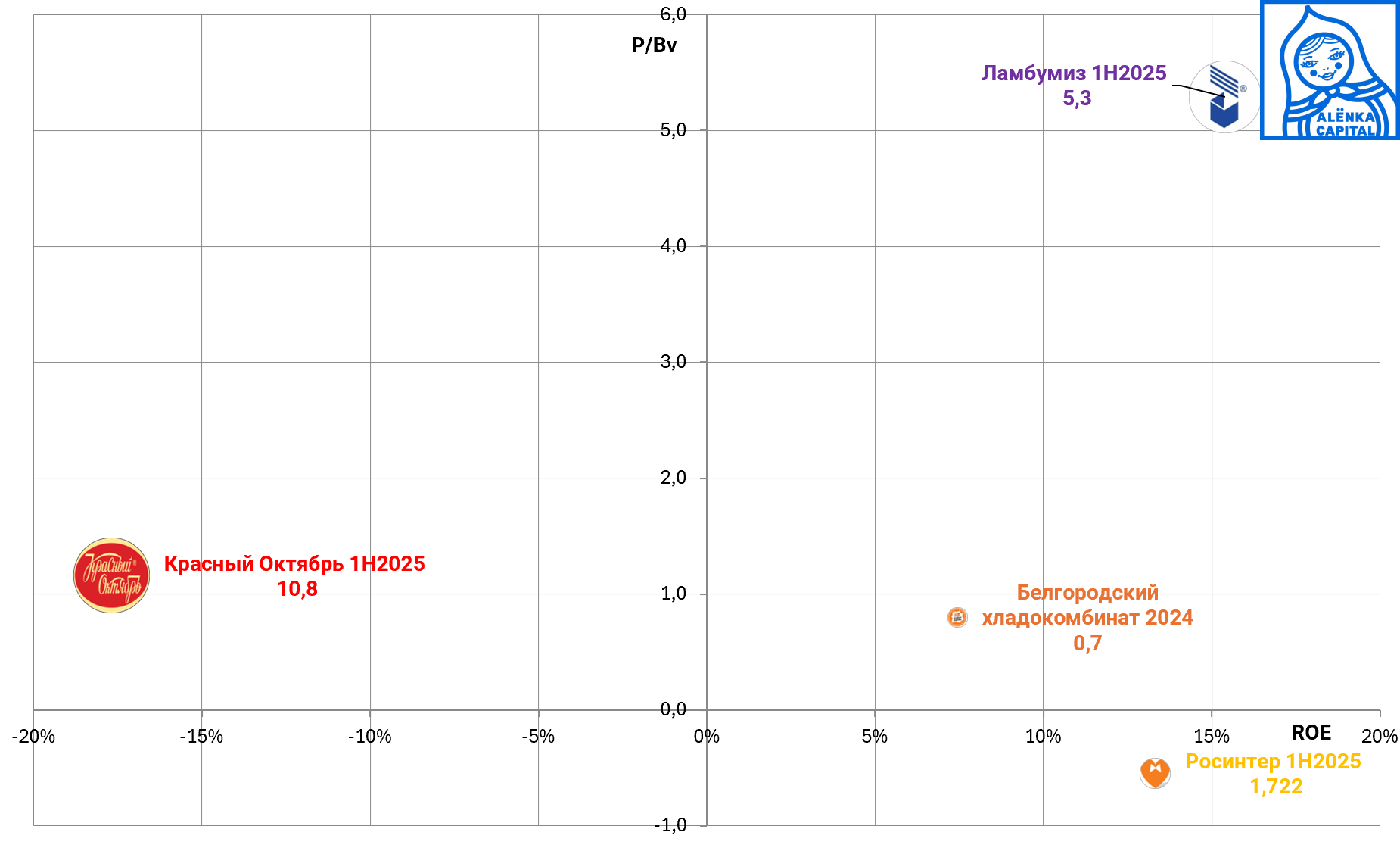

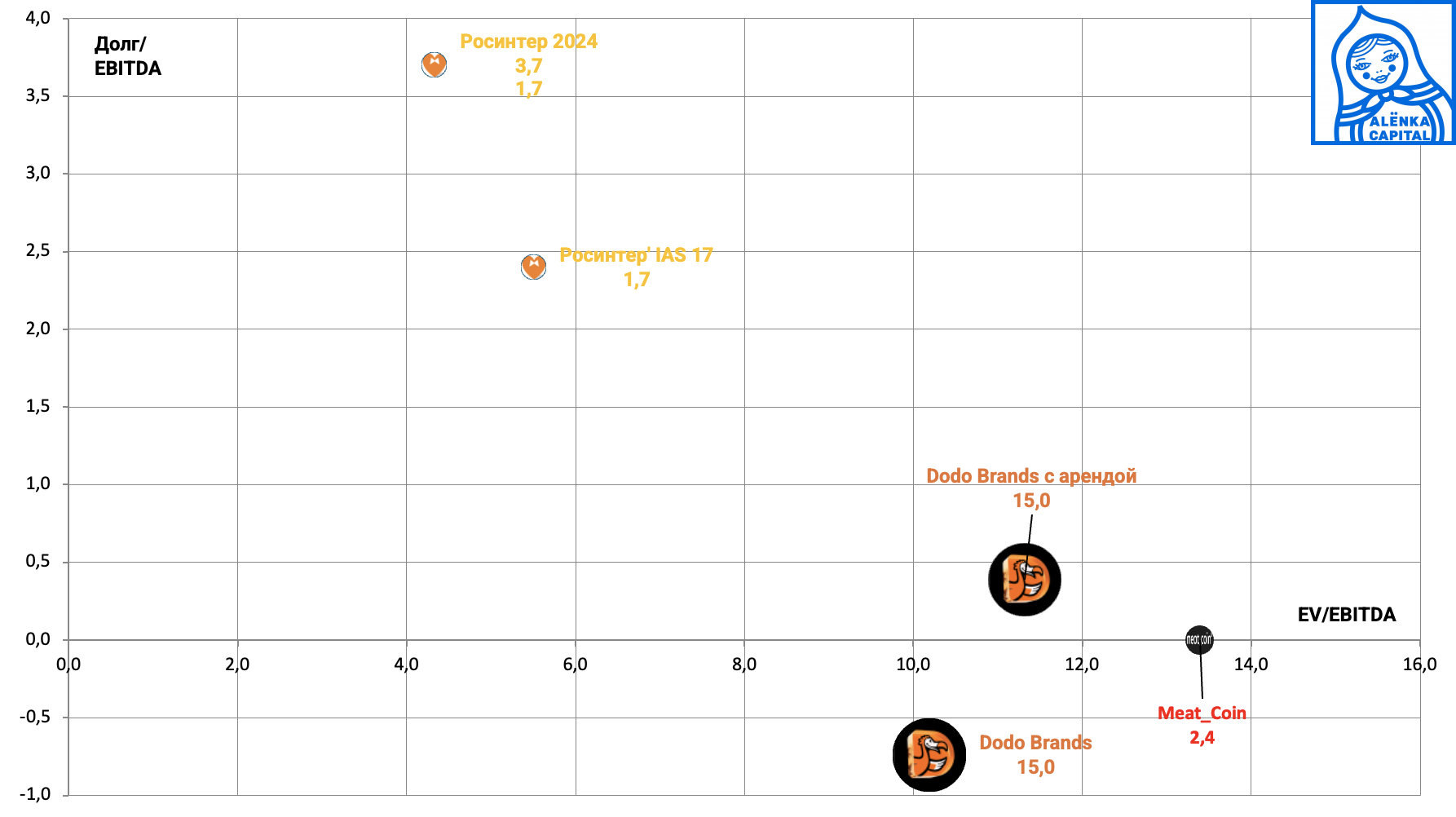

26. Рестораны, новый сектор.

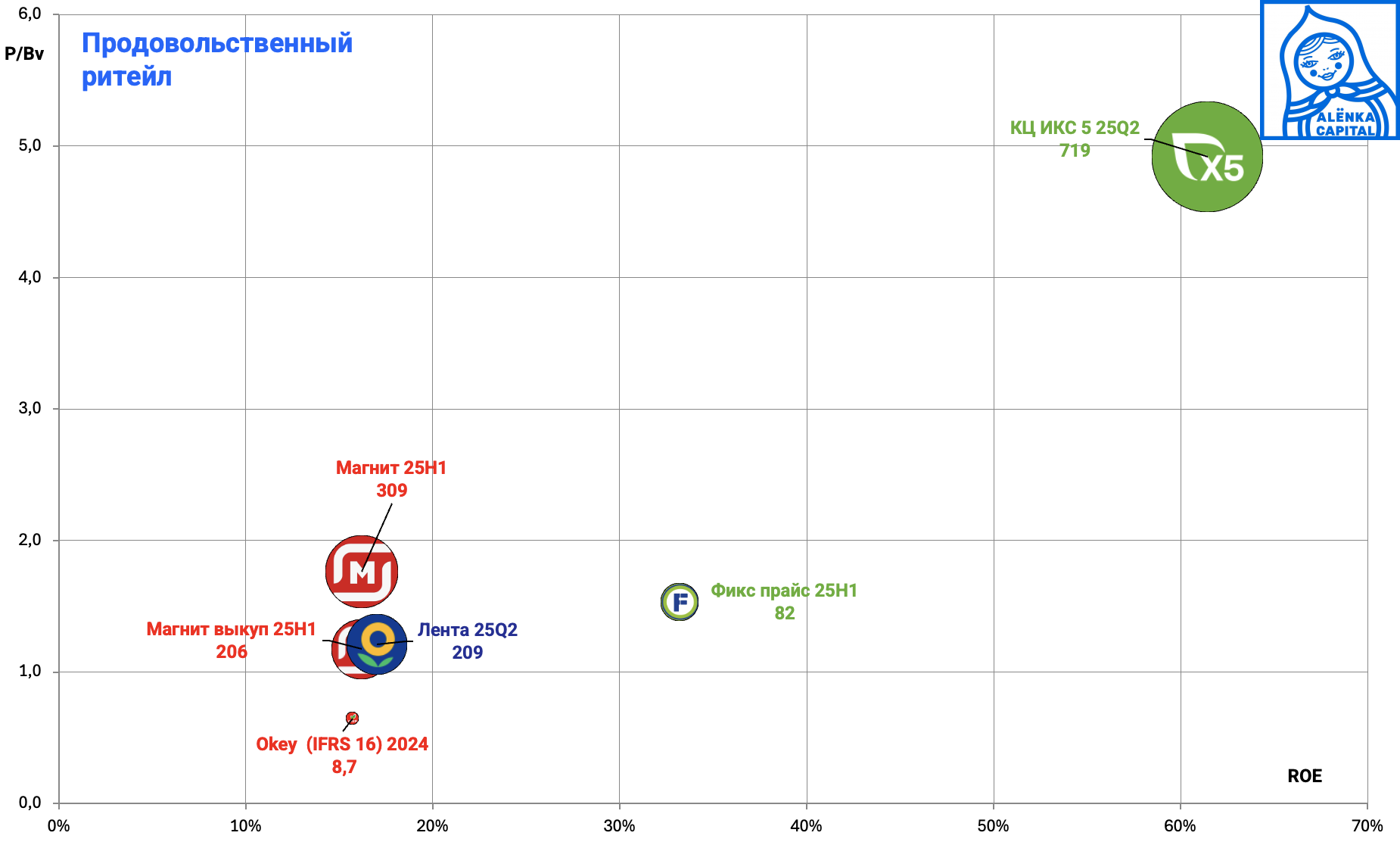

27. Ритейл продуктовый.

Можно сказать, что ритейл оценен справедливо.

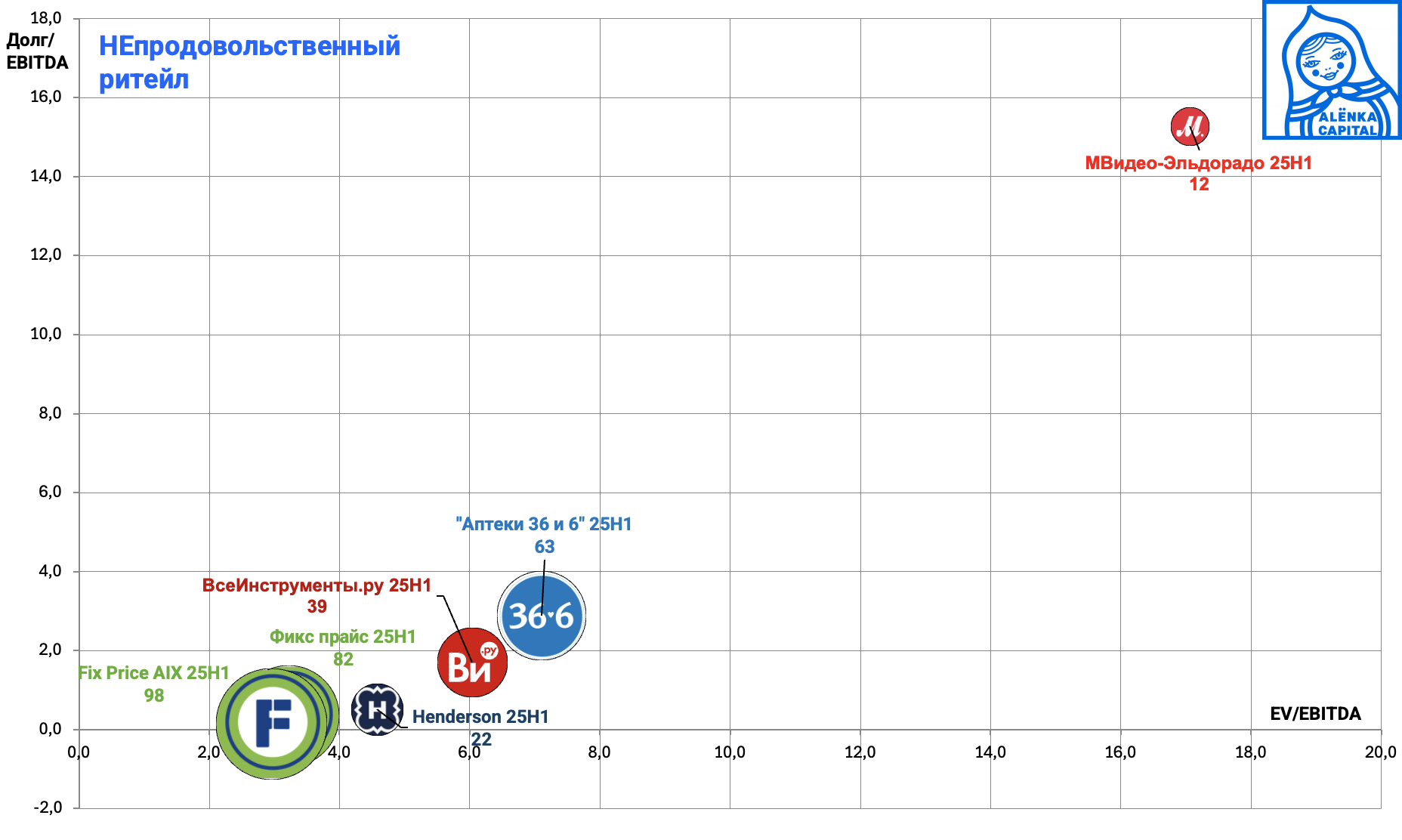

28. Ритейл непродуктовый.

Тут более интересная картина.

Нехарактерный для нас кандидат на радарах - новый российский Фикс Прайс, но в нем нет темпов роста.

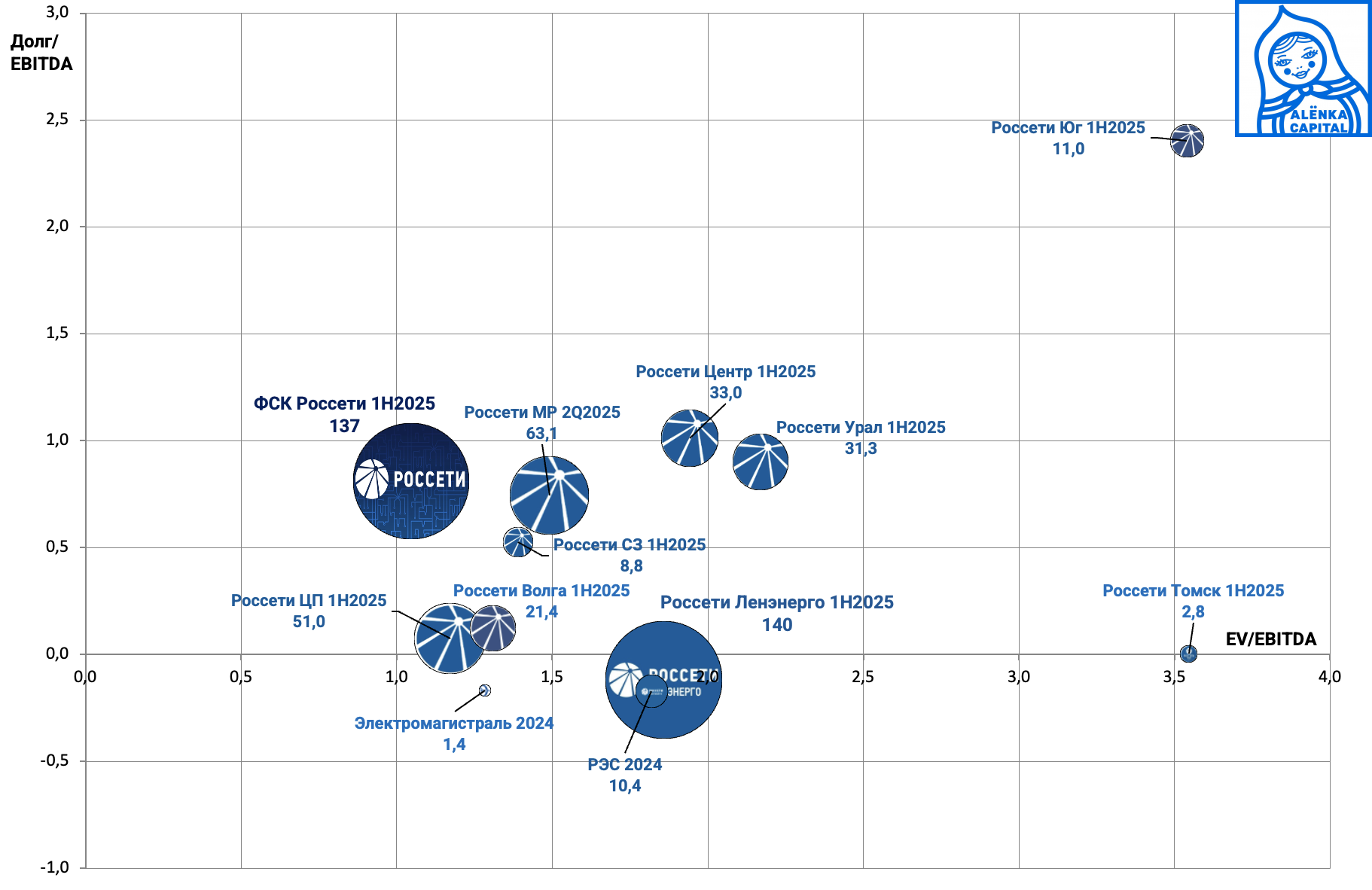

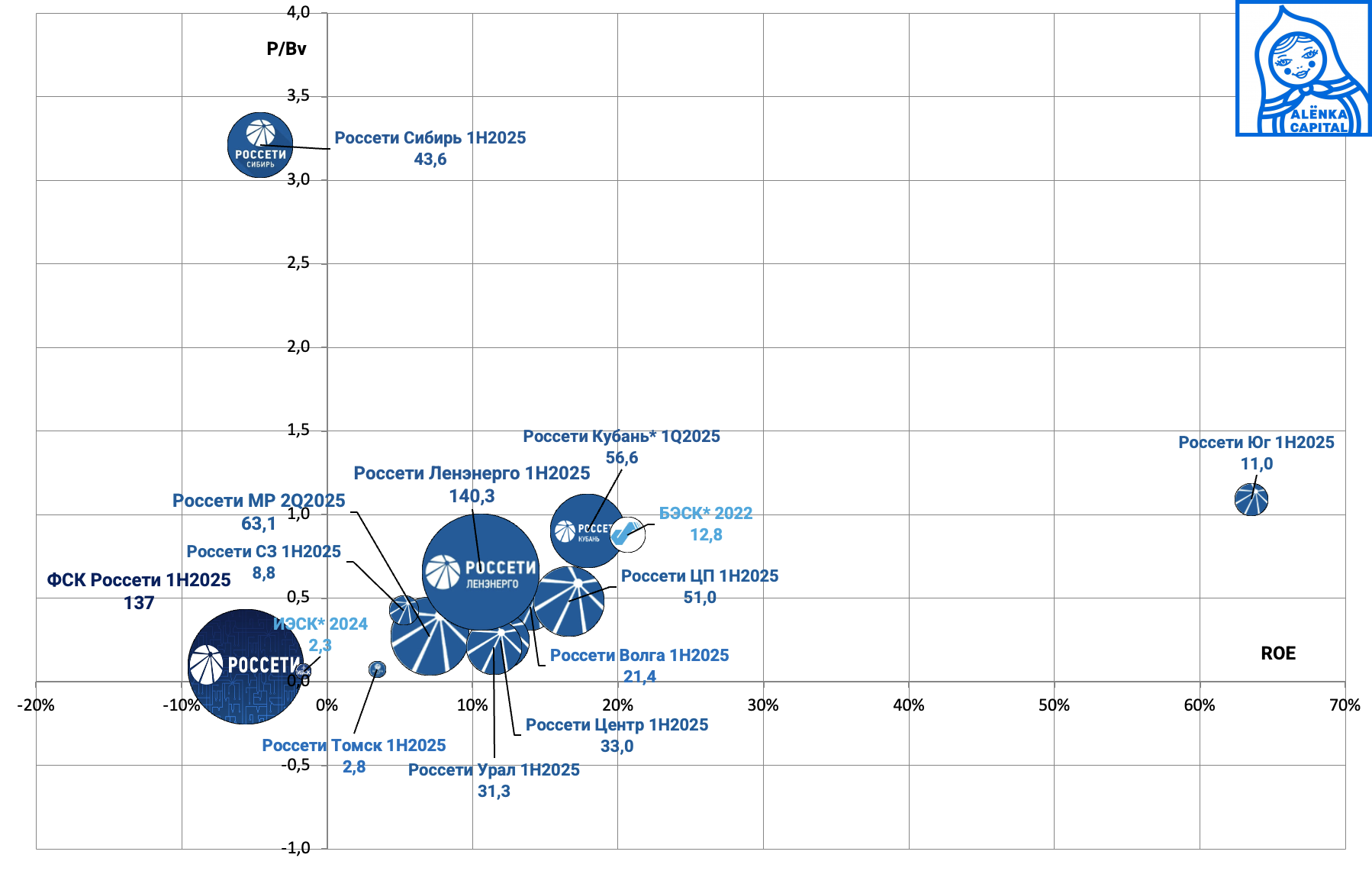

29. Сети были под ударом на фоне рисков привязки дивидендов к CAPEX. Вроде бы худшее не произошло.

Даже несмотря на ралли и тотальное заражение, сектор, после отката, дешев.

Тут даже трудно выделить фаворитов - целая группа МРСК являются кандидатами для попадания в портфель value-инвестора при будущем росте показателей и достойных дивидендах за 2025 и 2026.

Слияние Юга и Кубани в процессе, впереди отчетность объединенной компании.

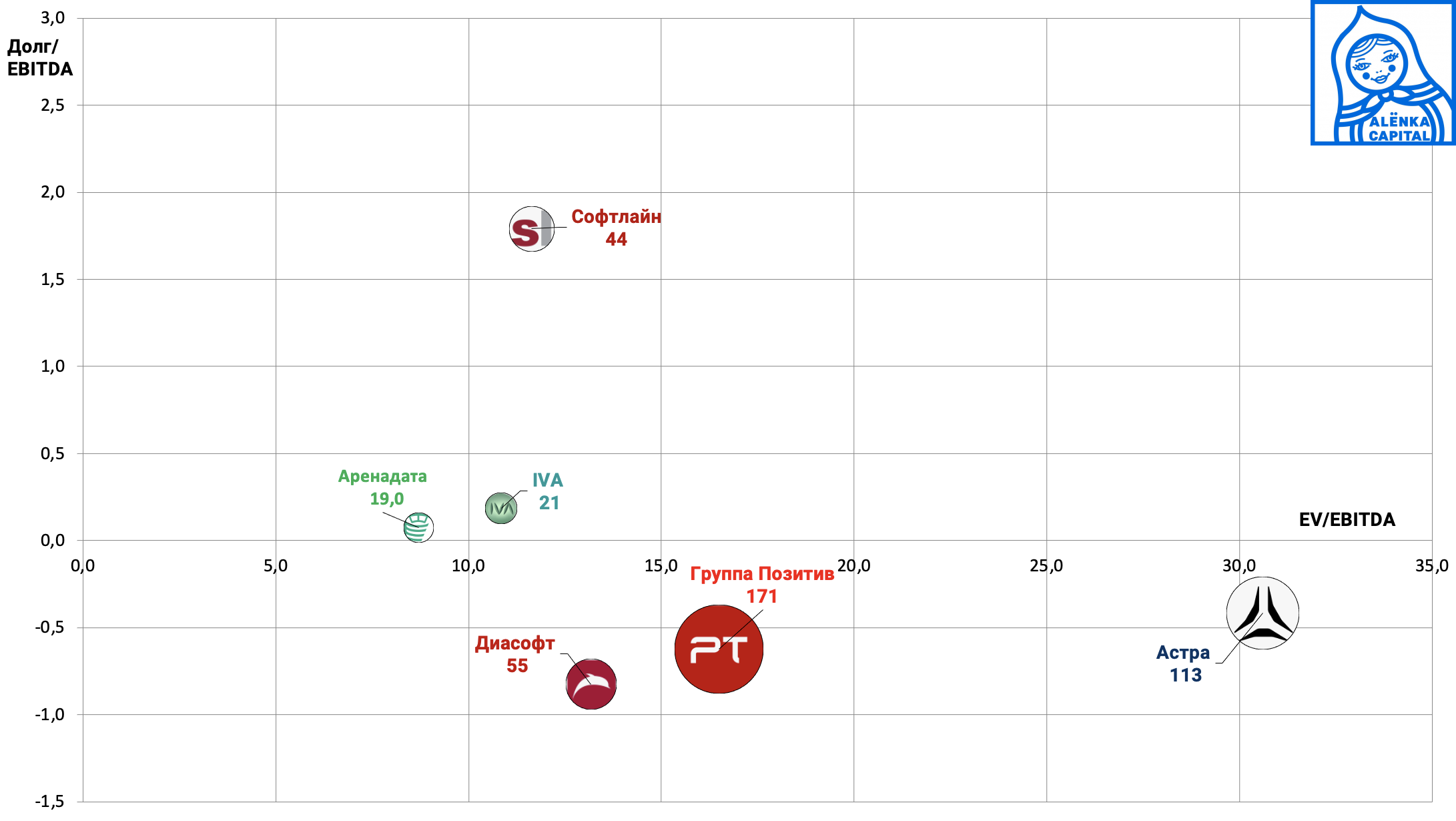

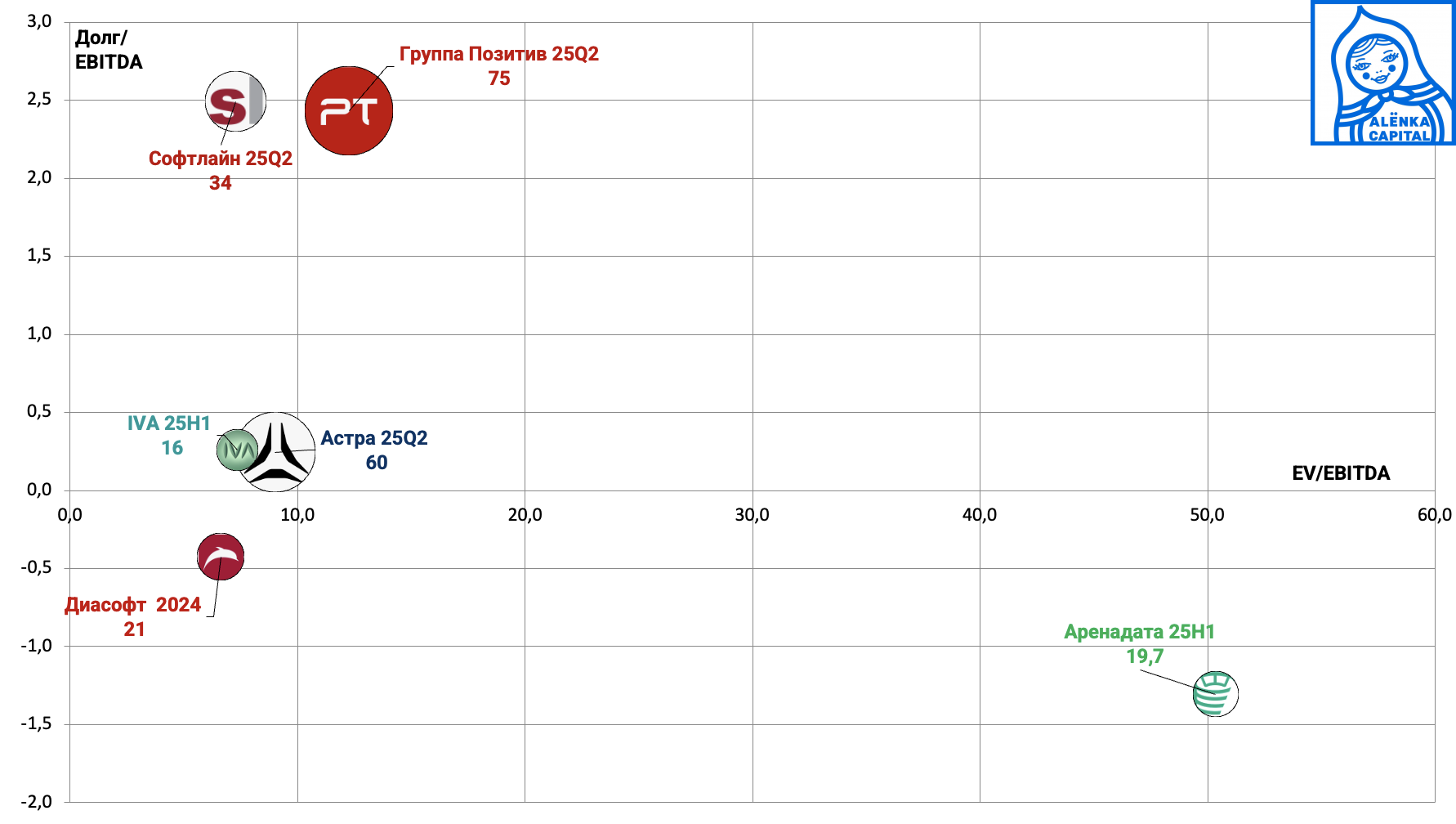

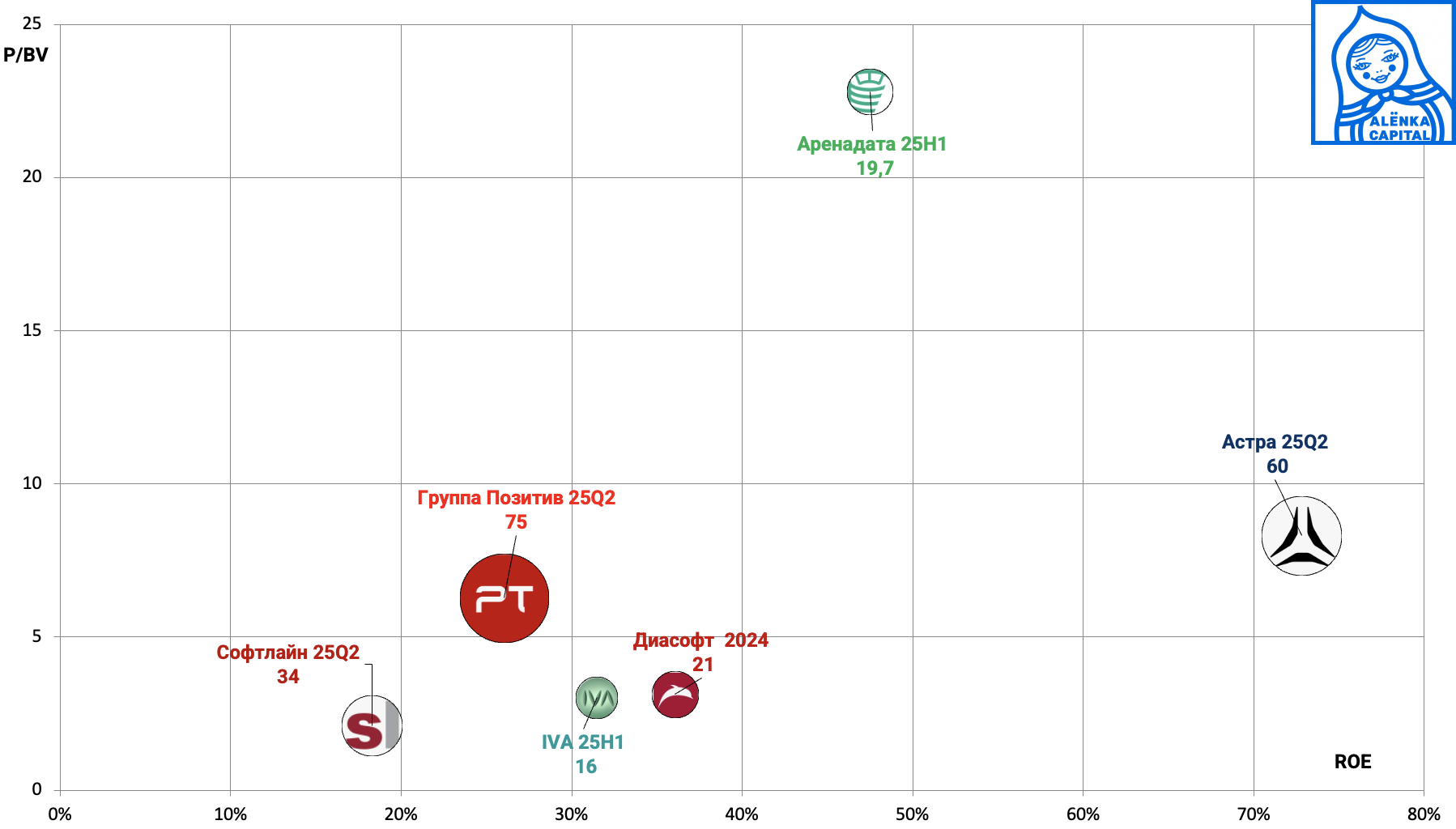

30. Знаменитый Софт подешевел.

Ничего не понимаем в этом сегменте, всплеск продаж в конце этого года или желание сыграть в отскок после обвала - все это вне формата ИБ.

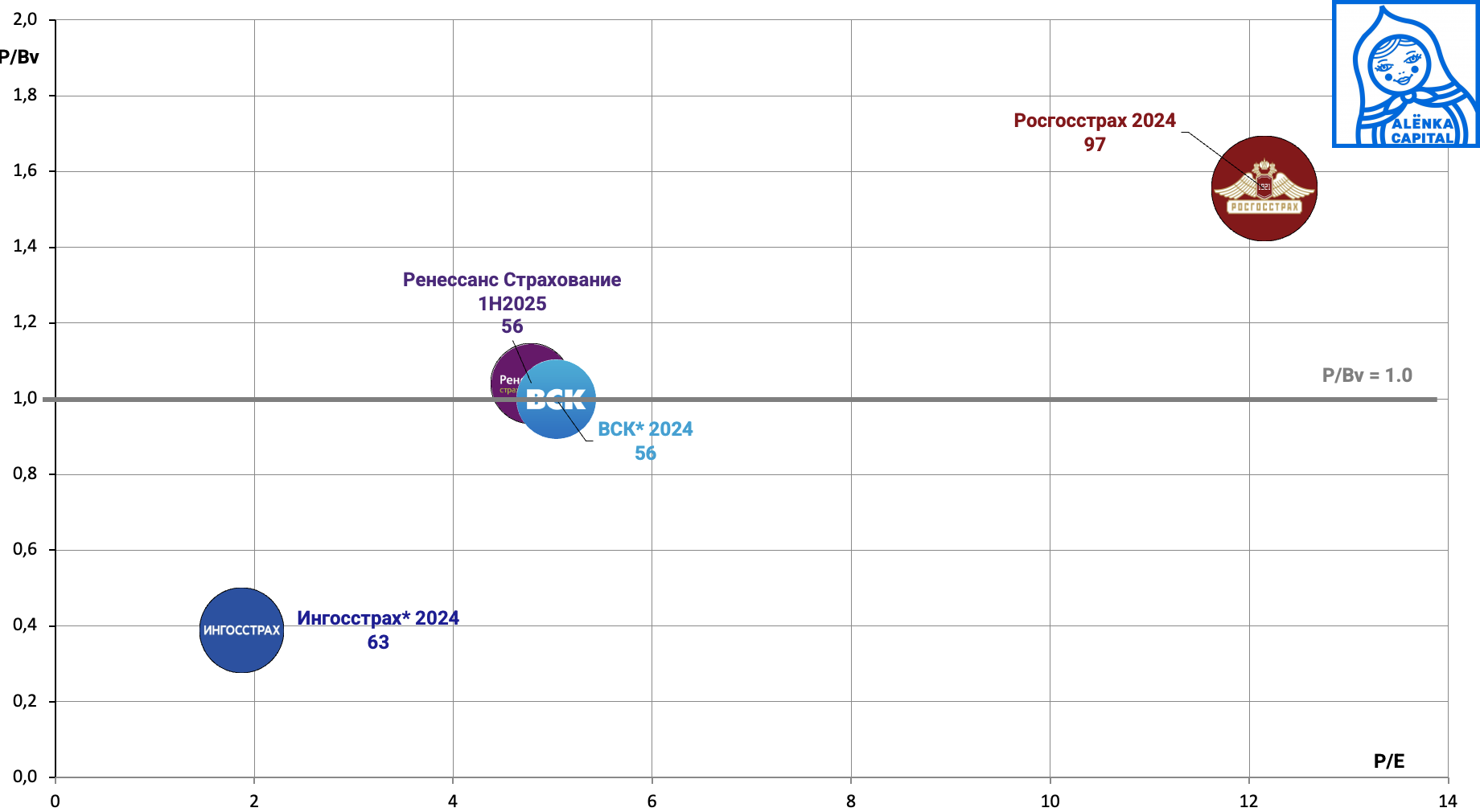

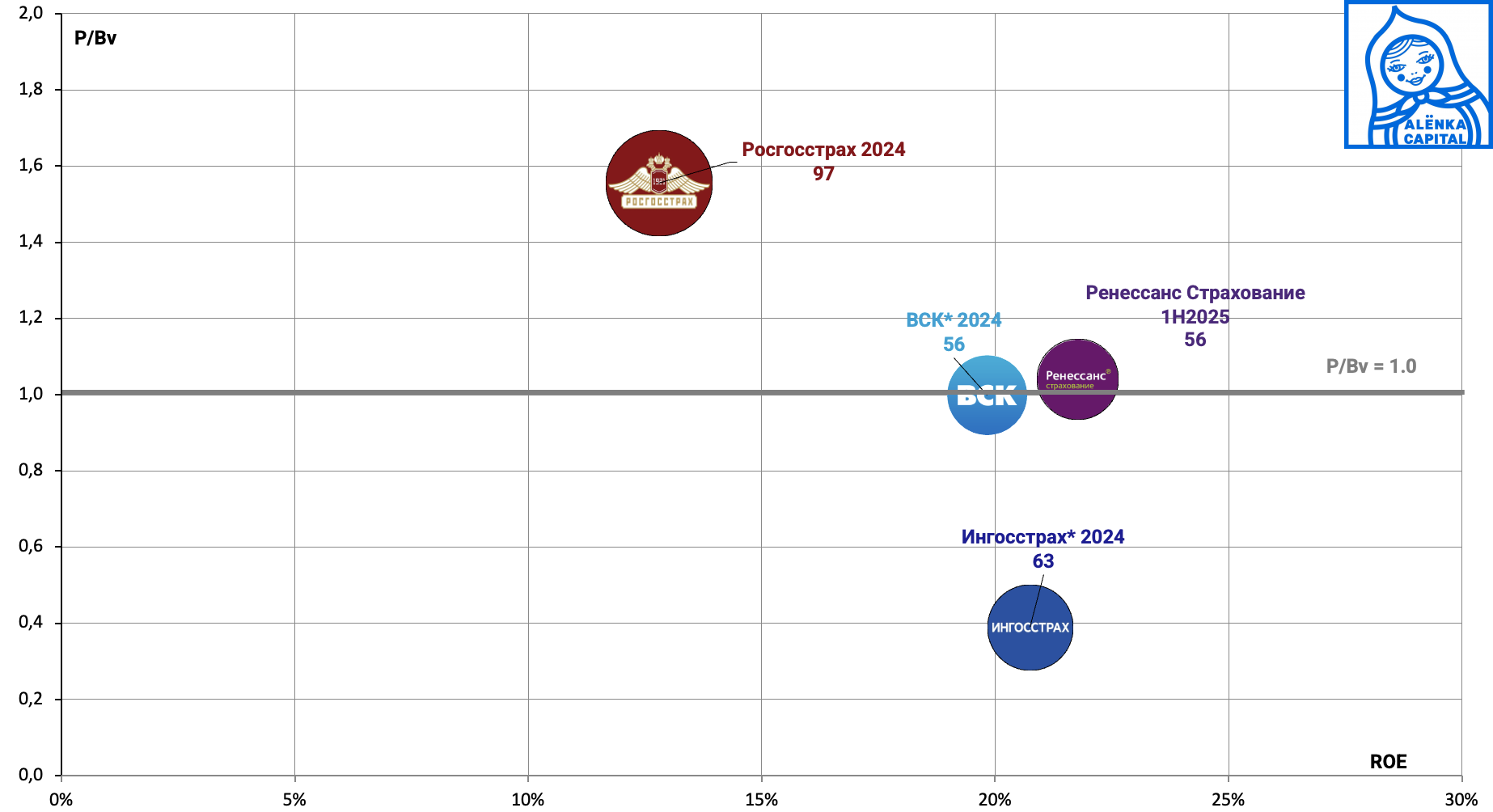

31. Страхование.

Как говорится и чем это лучше Сбера?

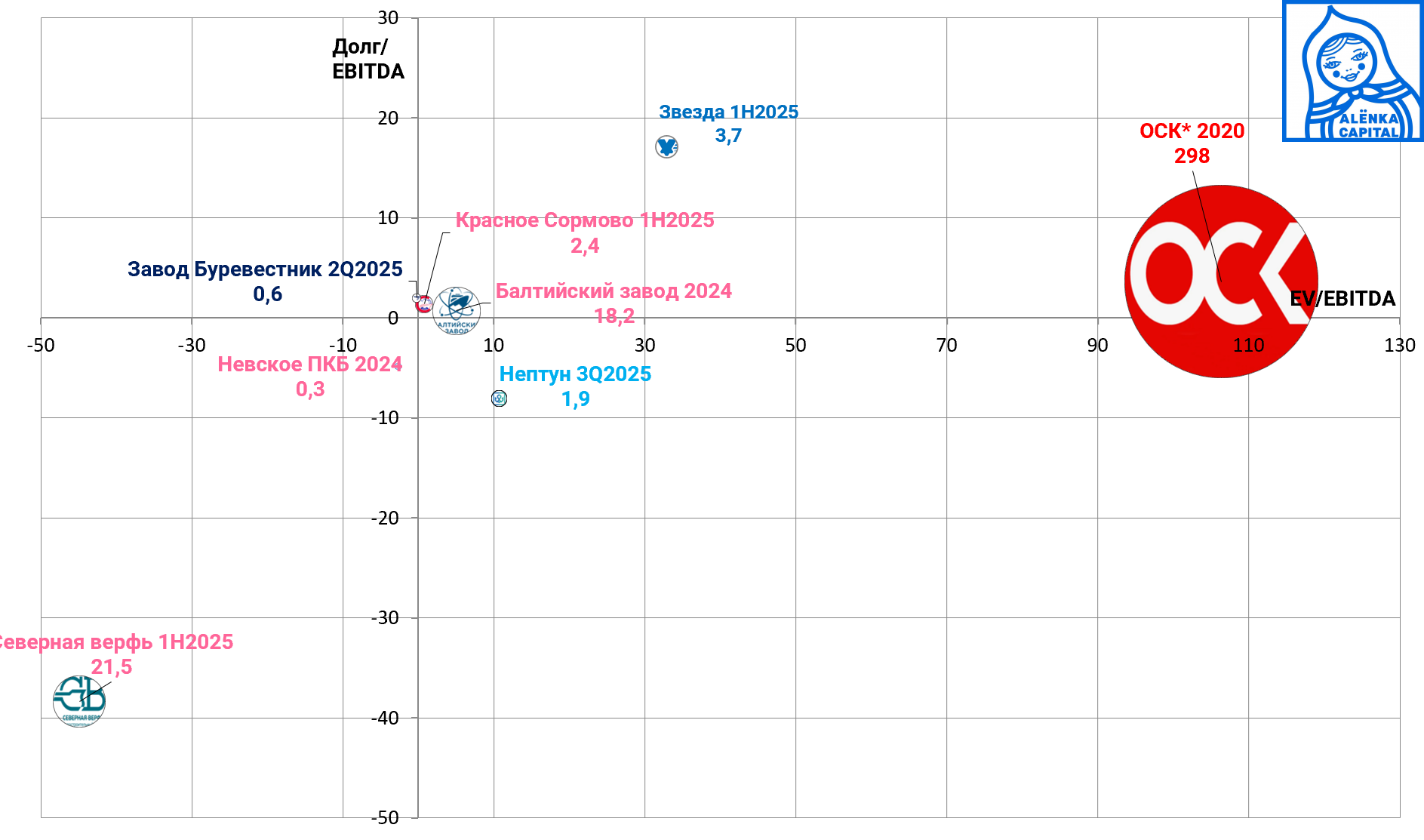

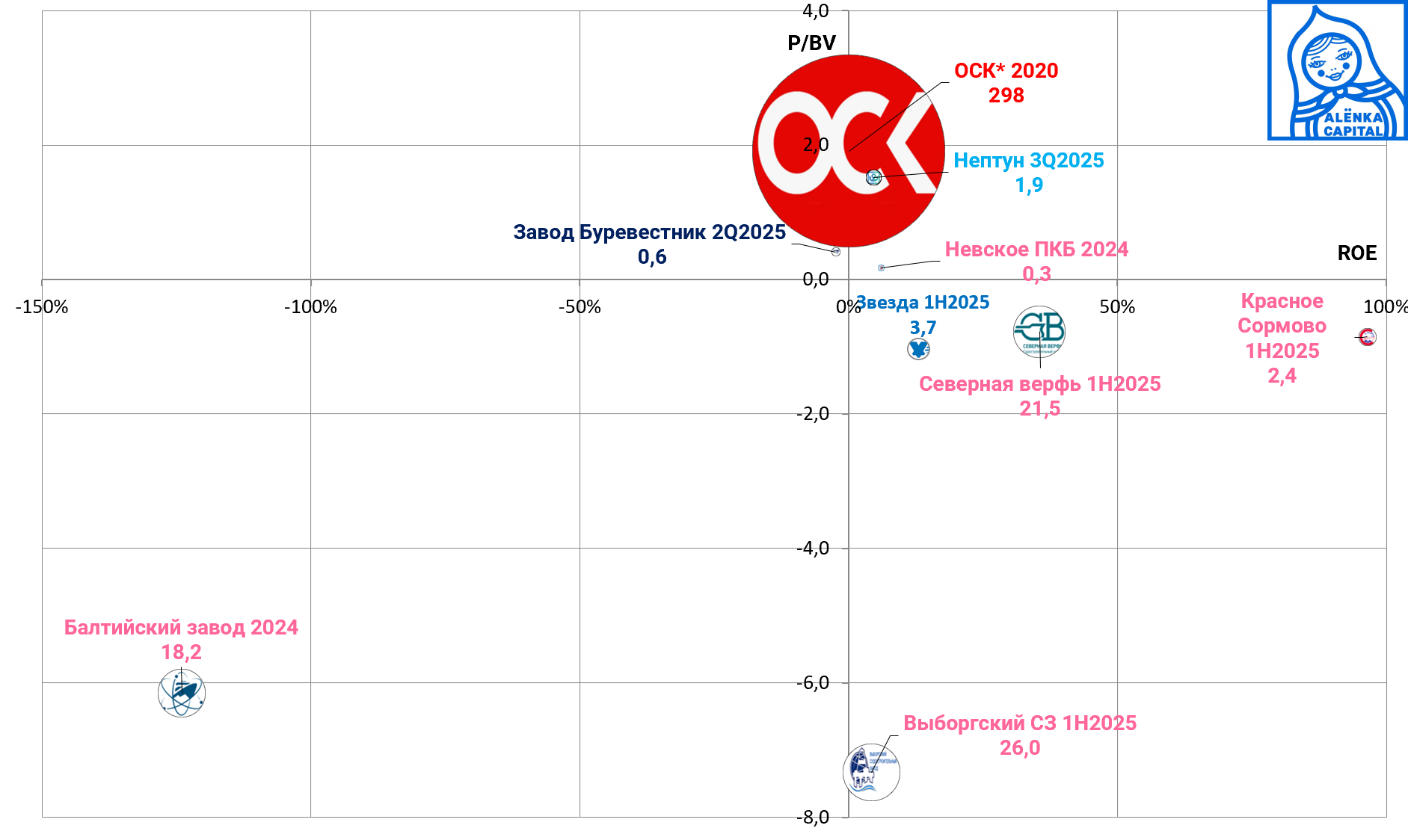

32. Судостроение.

Вот куда пойдут дивиденды ВТБ.

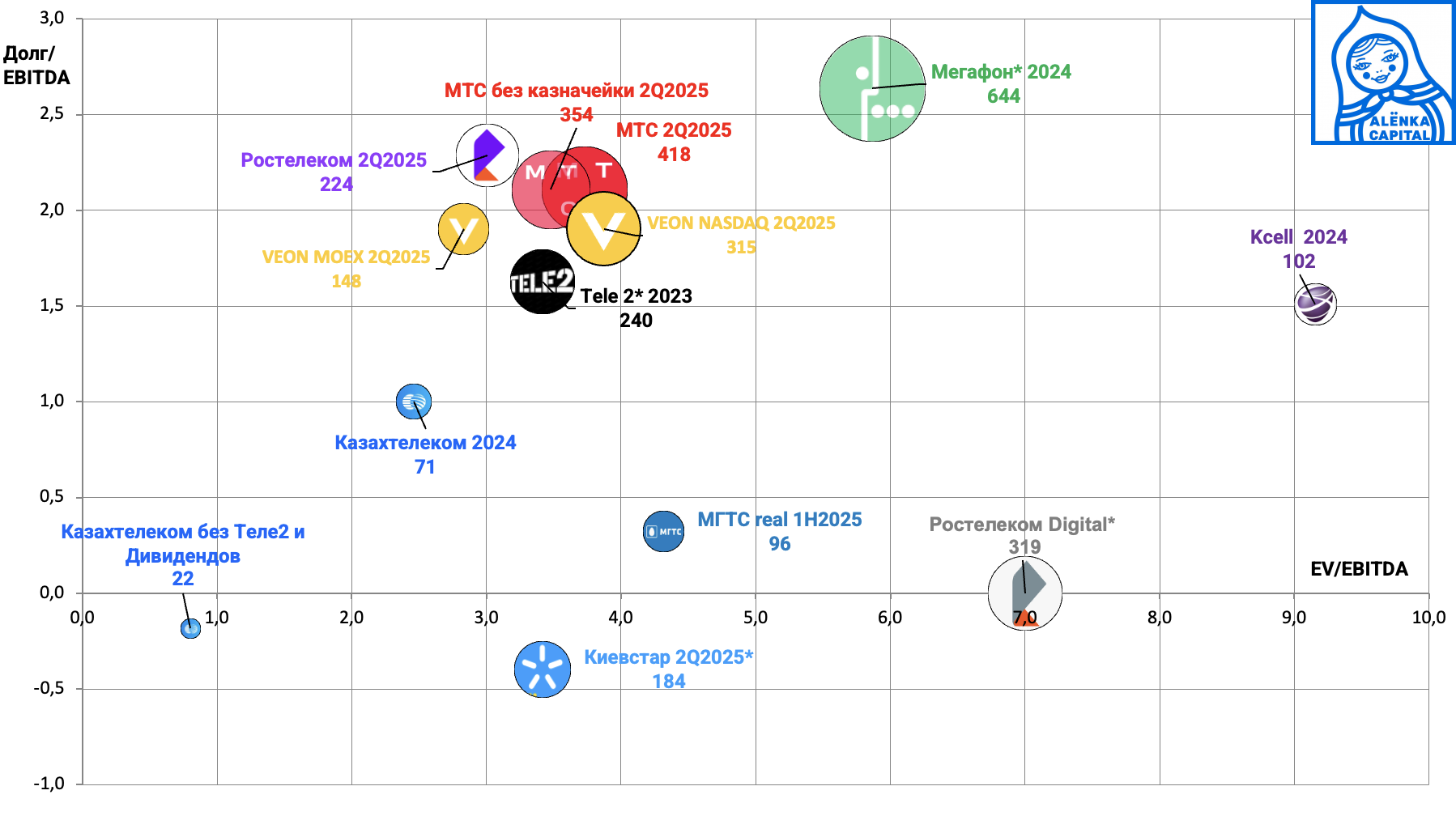

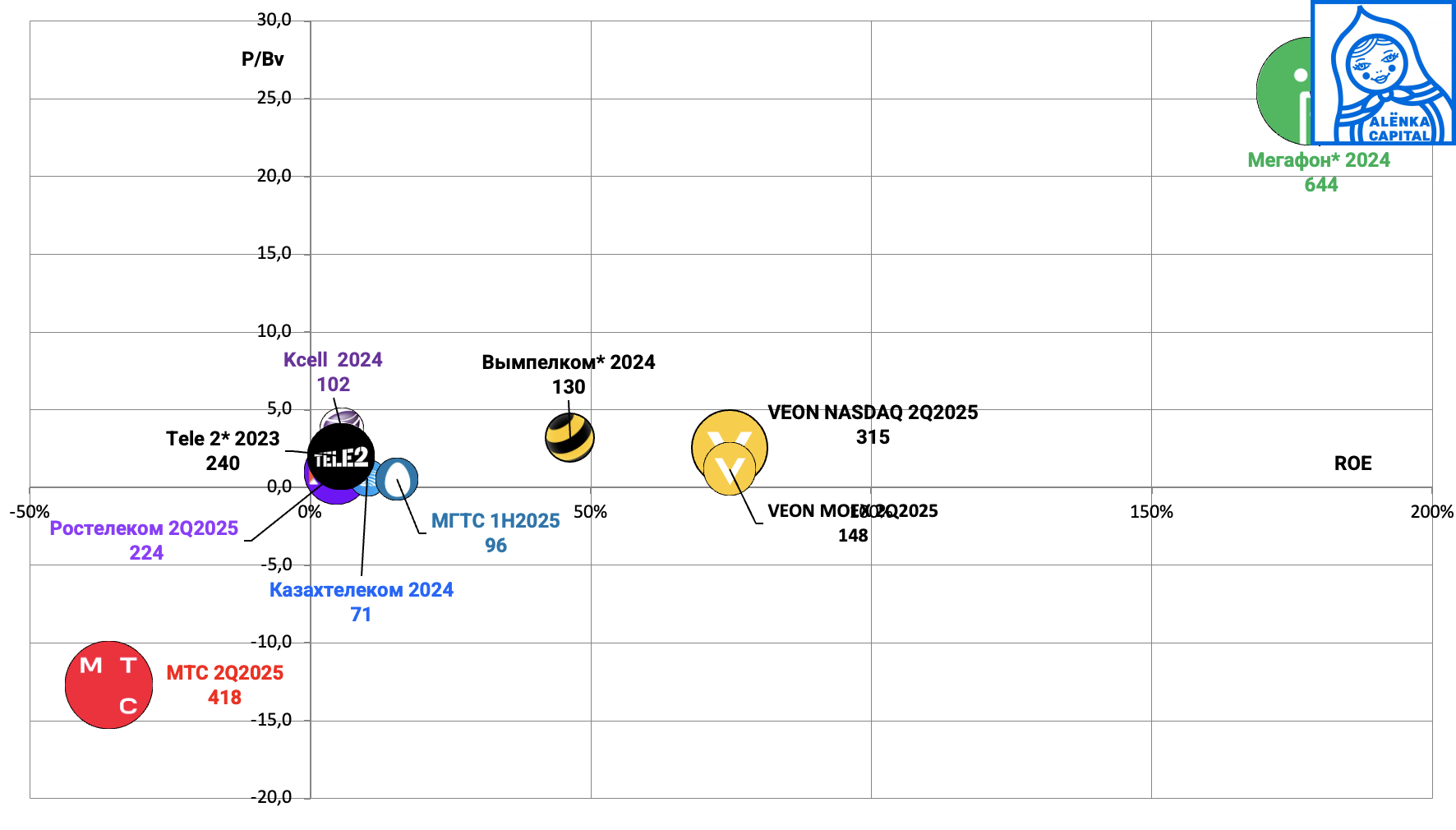

33. Телекоммуникации

Нам надо отделить телекомы из СНГ в отдельный сектор.

В целом у нас ничего интересного и нам нравится только VEON, но его надо расценивать как холдинг, а не как телеком. То есть стоит оценивать его не через призму консолидированной отчетности, а через сумму частей и потоки на HQ.

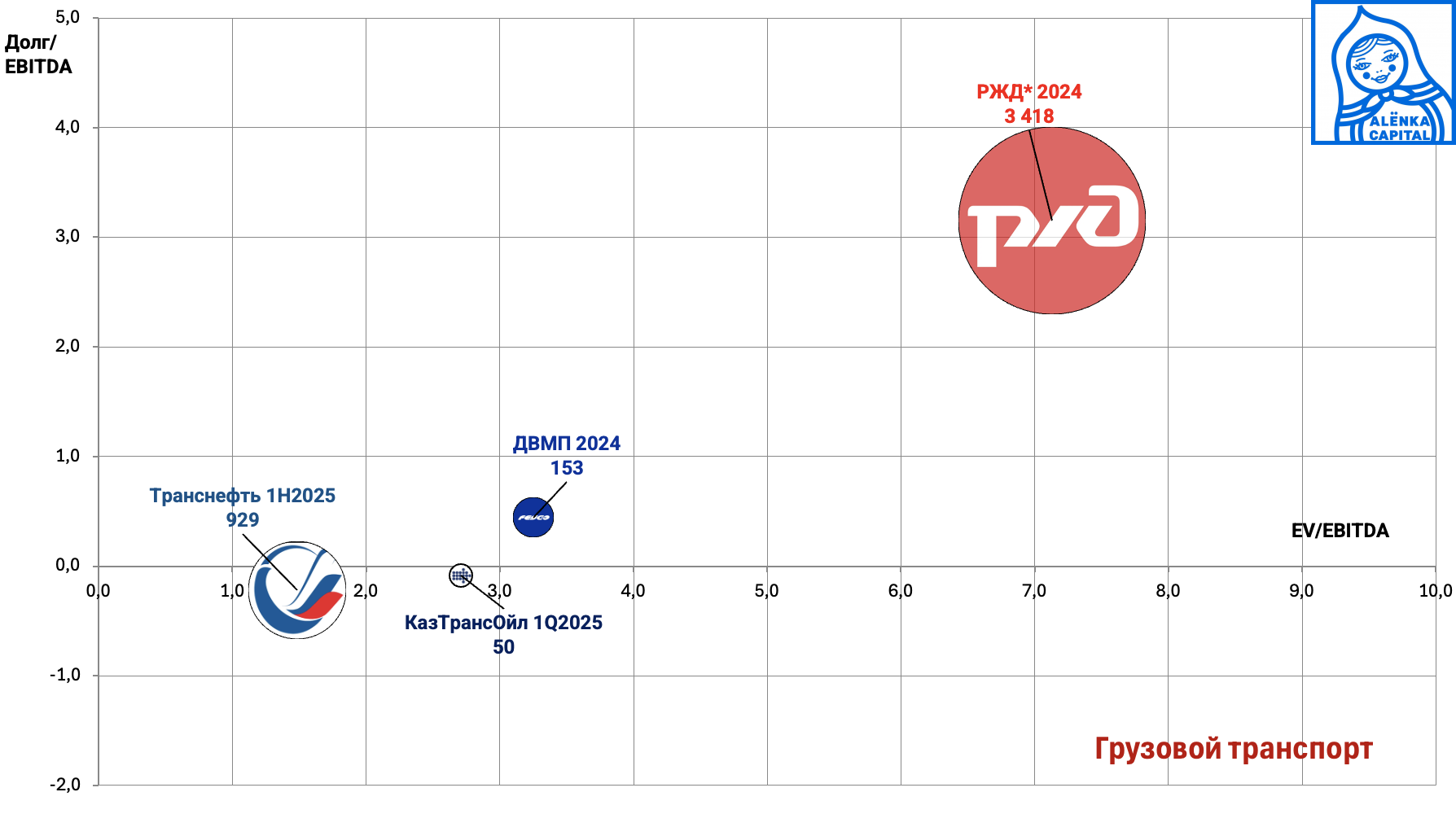

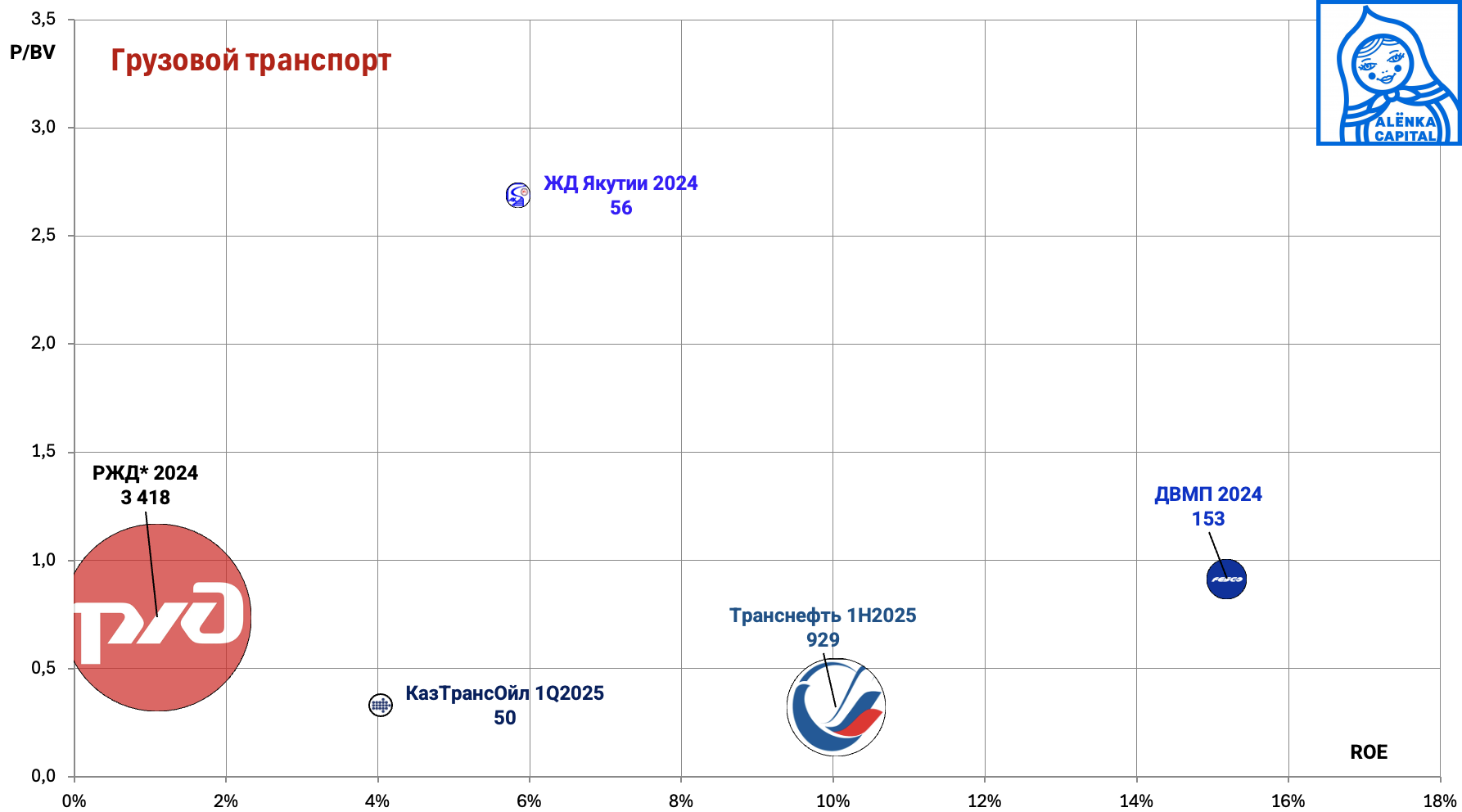

34. Транспорт грузовой

Транснефть дешева и с дивидендами.

А вот дешевый Globaltrans на днях выплатил дивиденды за проданные дешево операционные активы.

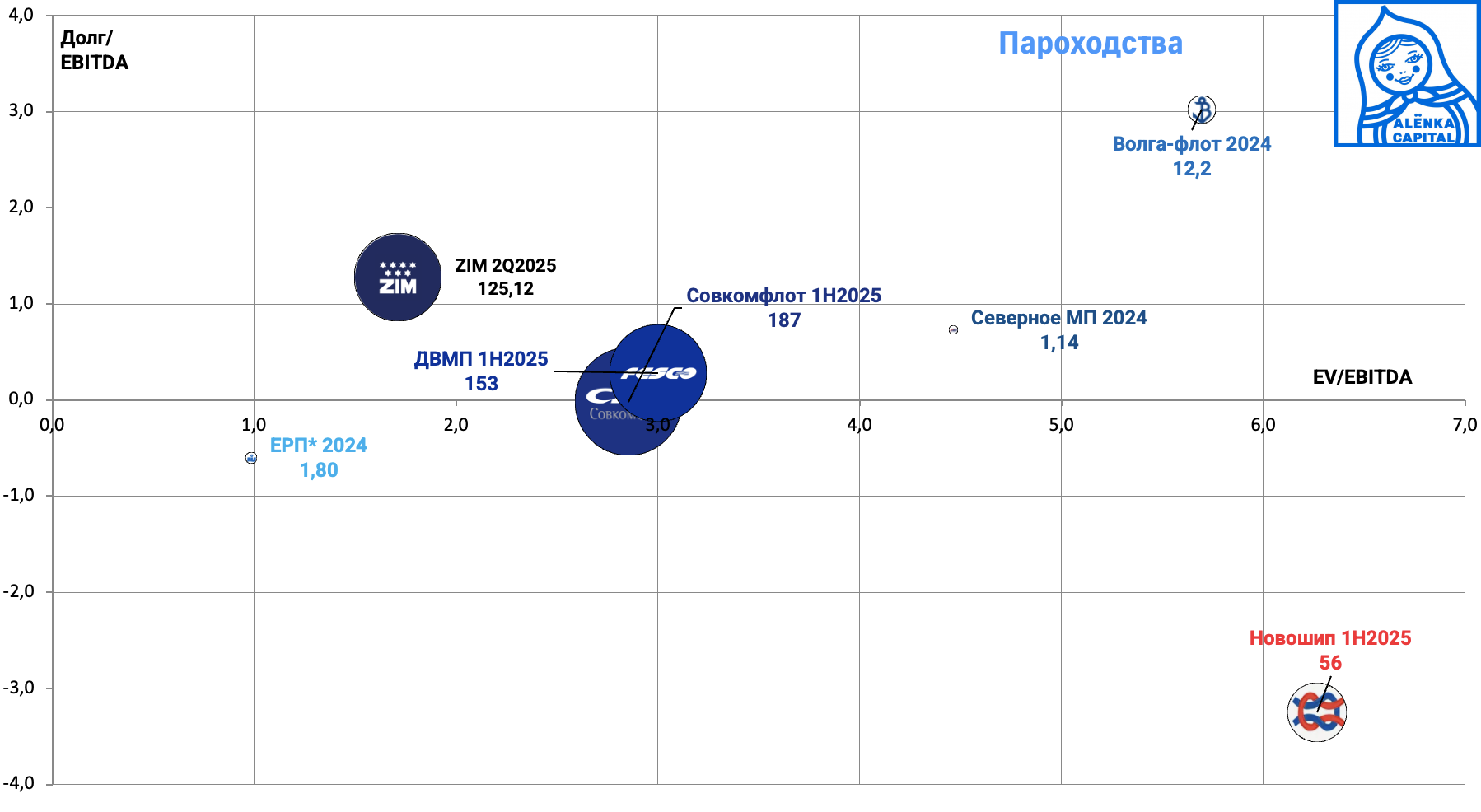

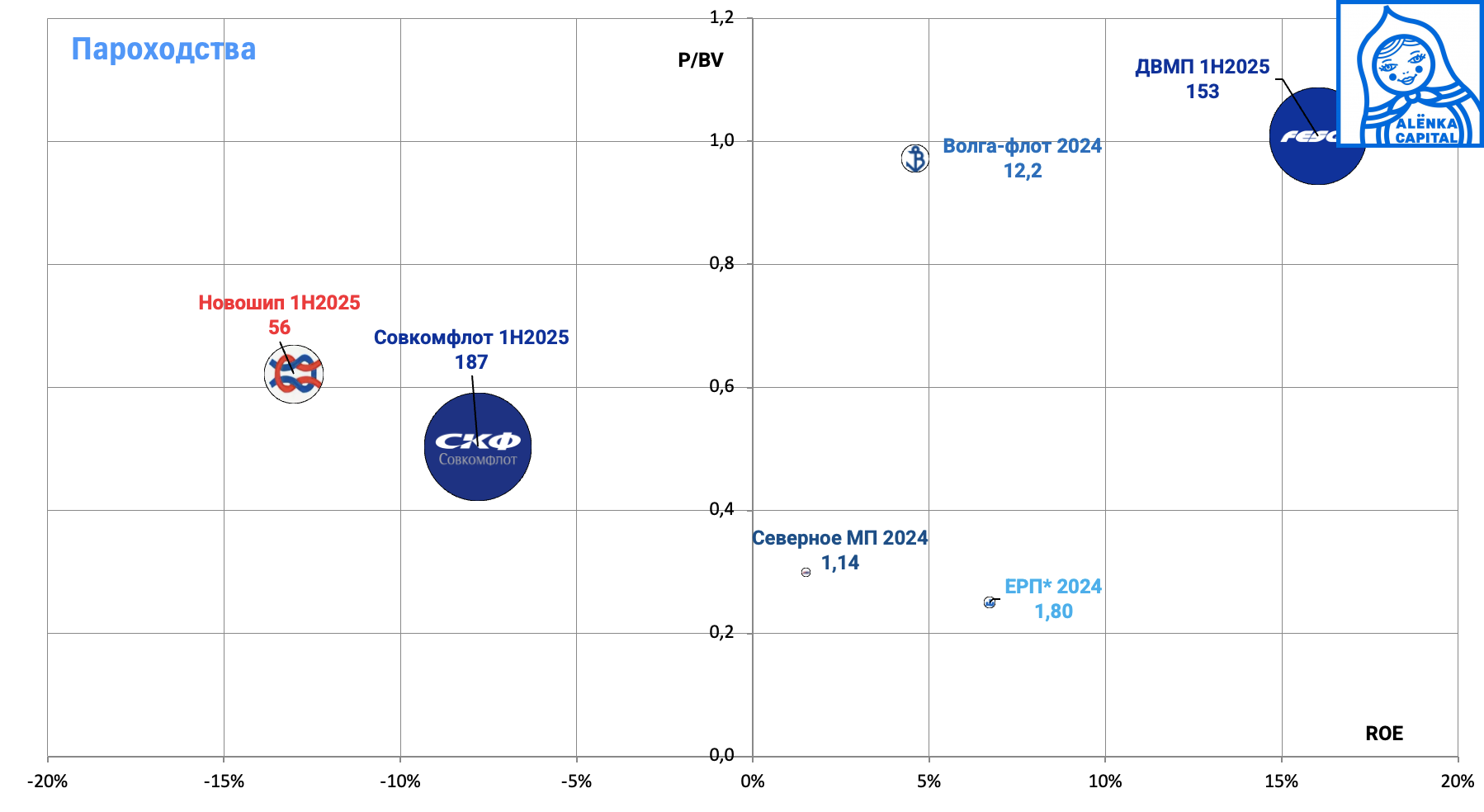

35. Транспорт пароходства

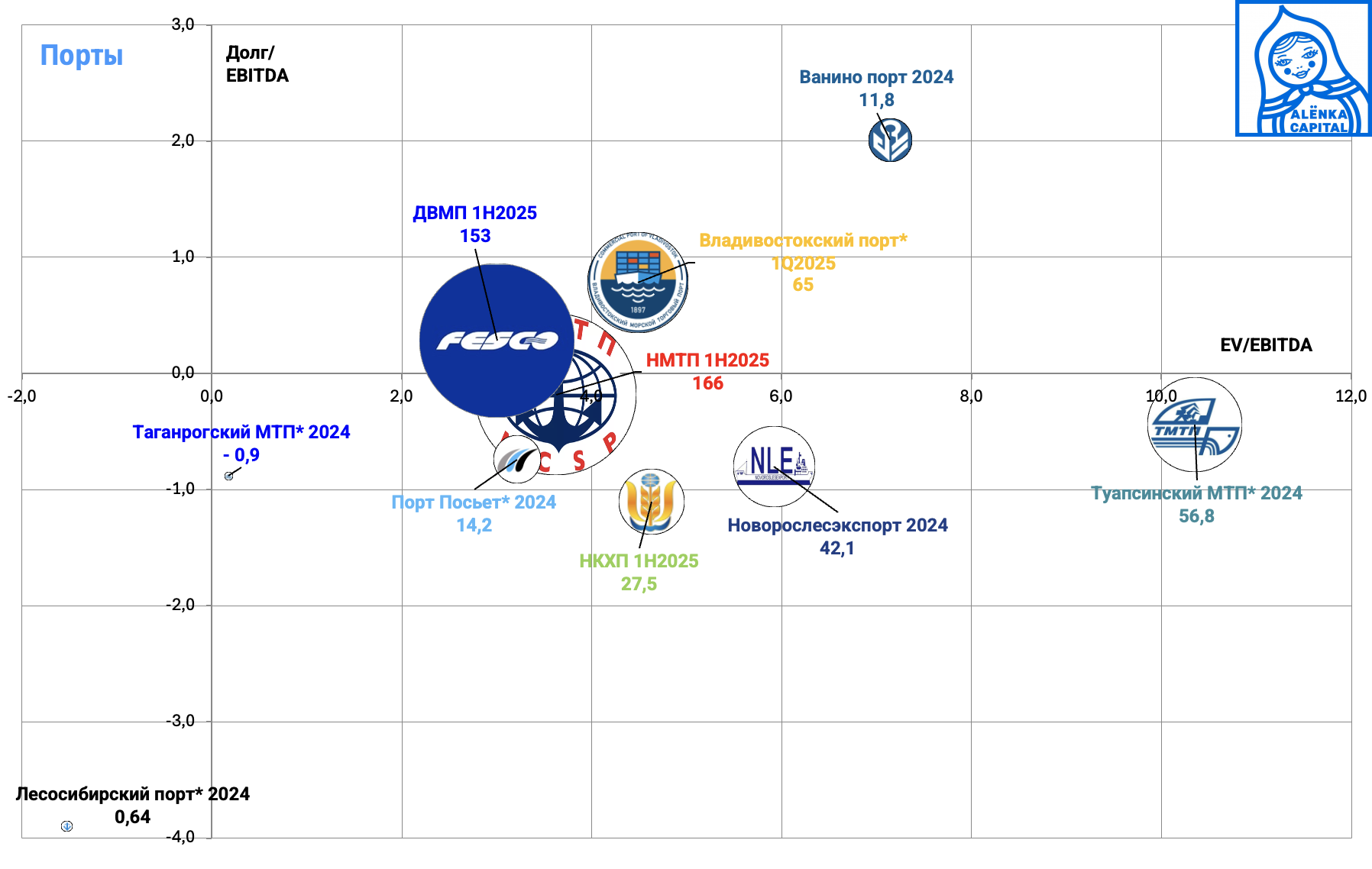

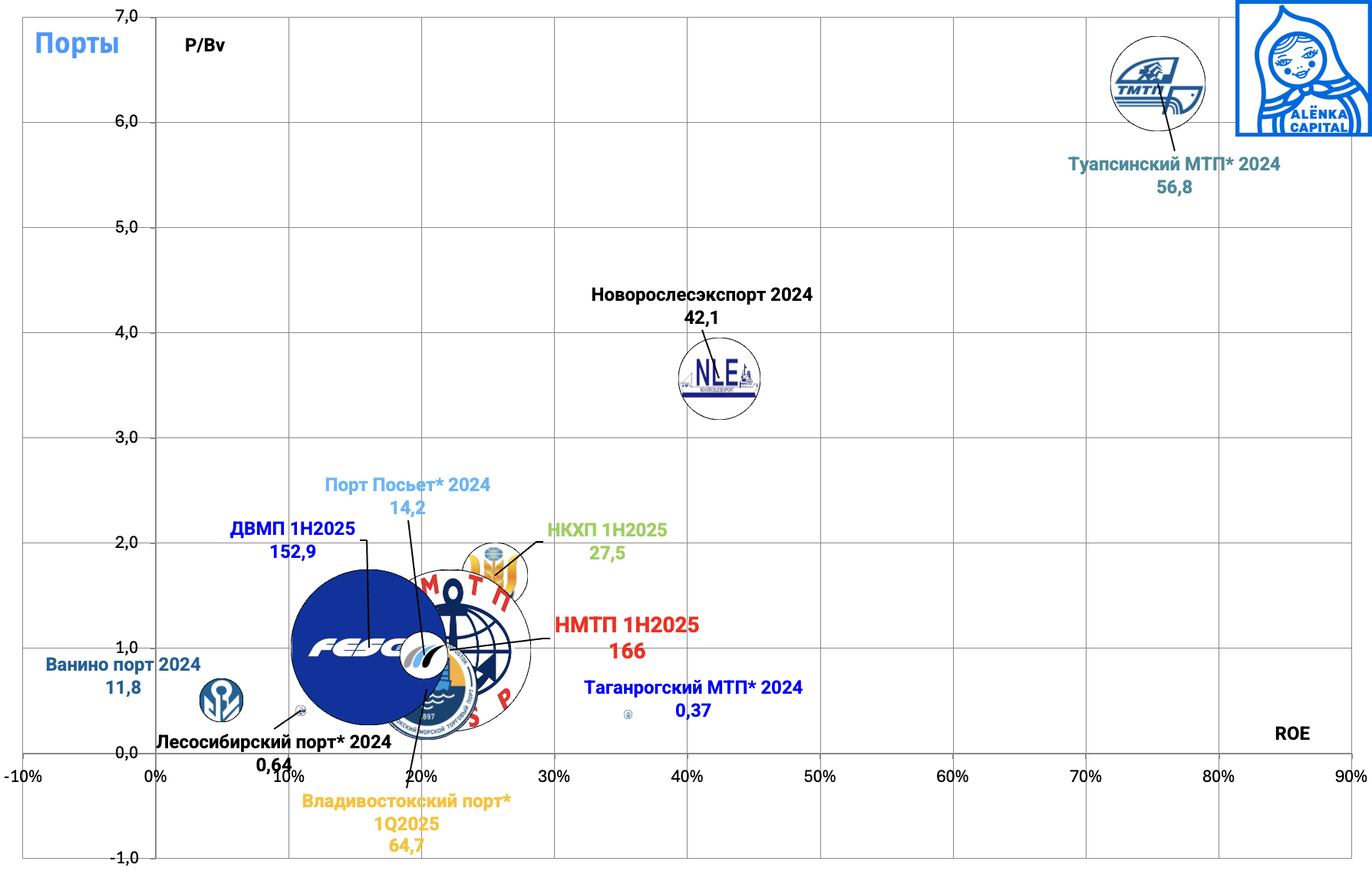

36. Транспорт порты

ДВМП, как материнская компания ВМТП, выглядит чуть лучше НМТП, но не платит дивиденды.

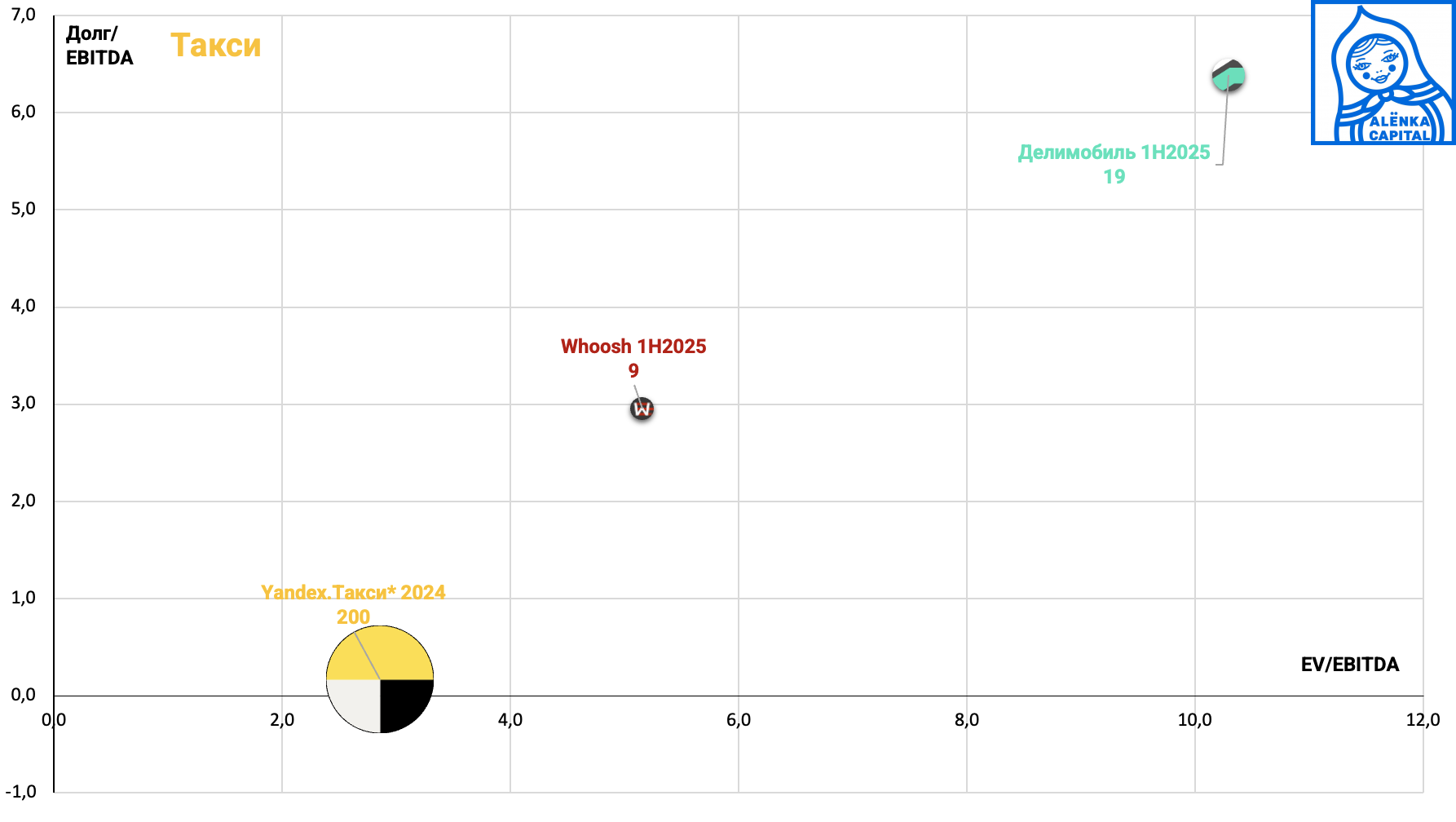

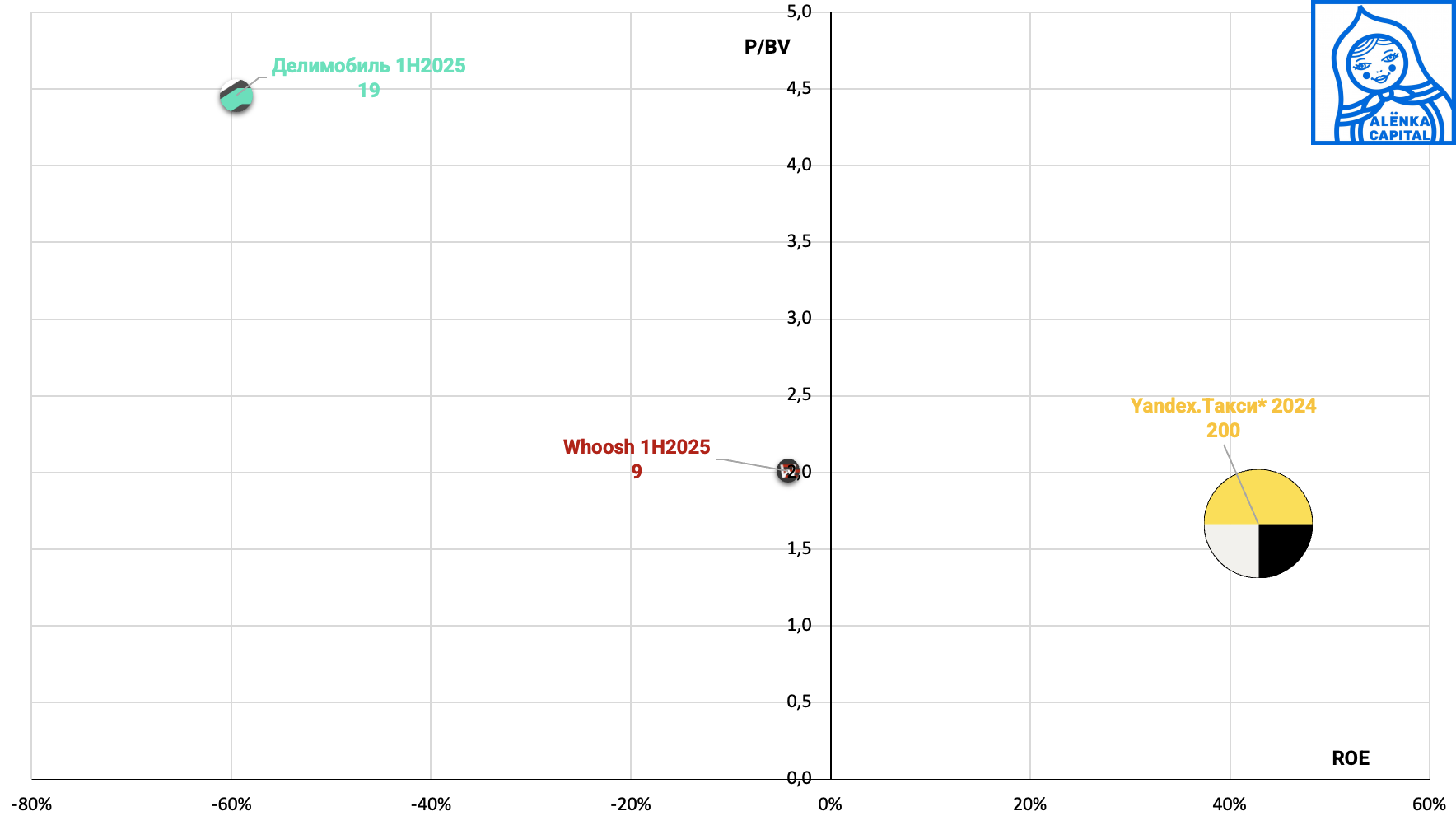

37. Транспорт пассажирский

См. вводную часть про покупку псведорастущих компаний за высокую цену и к чему зачастую это приводит.

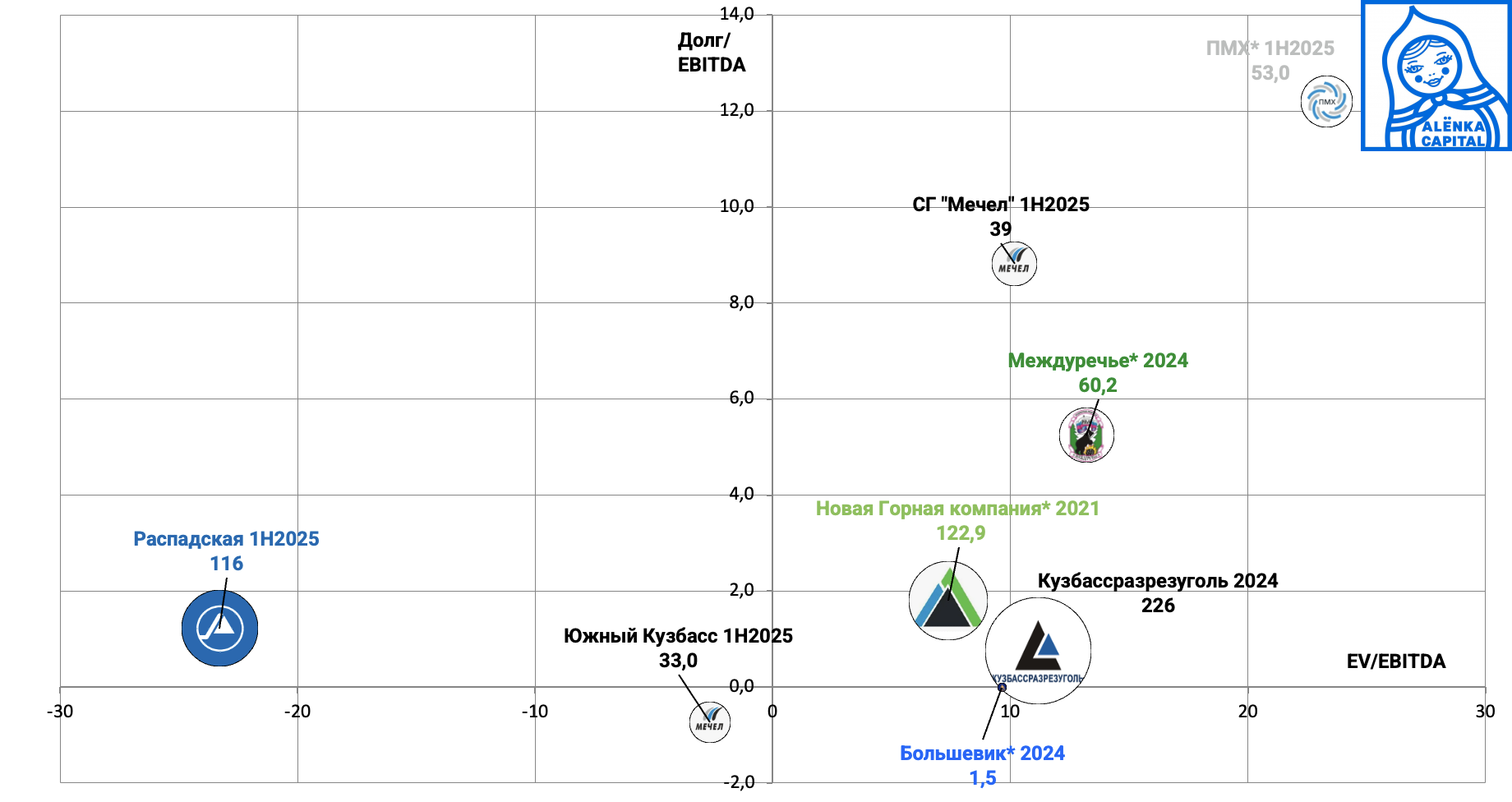

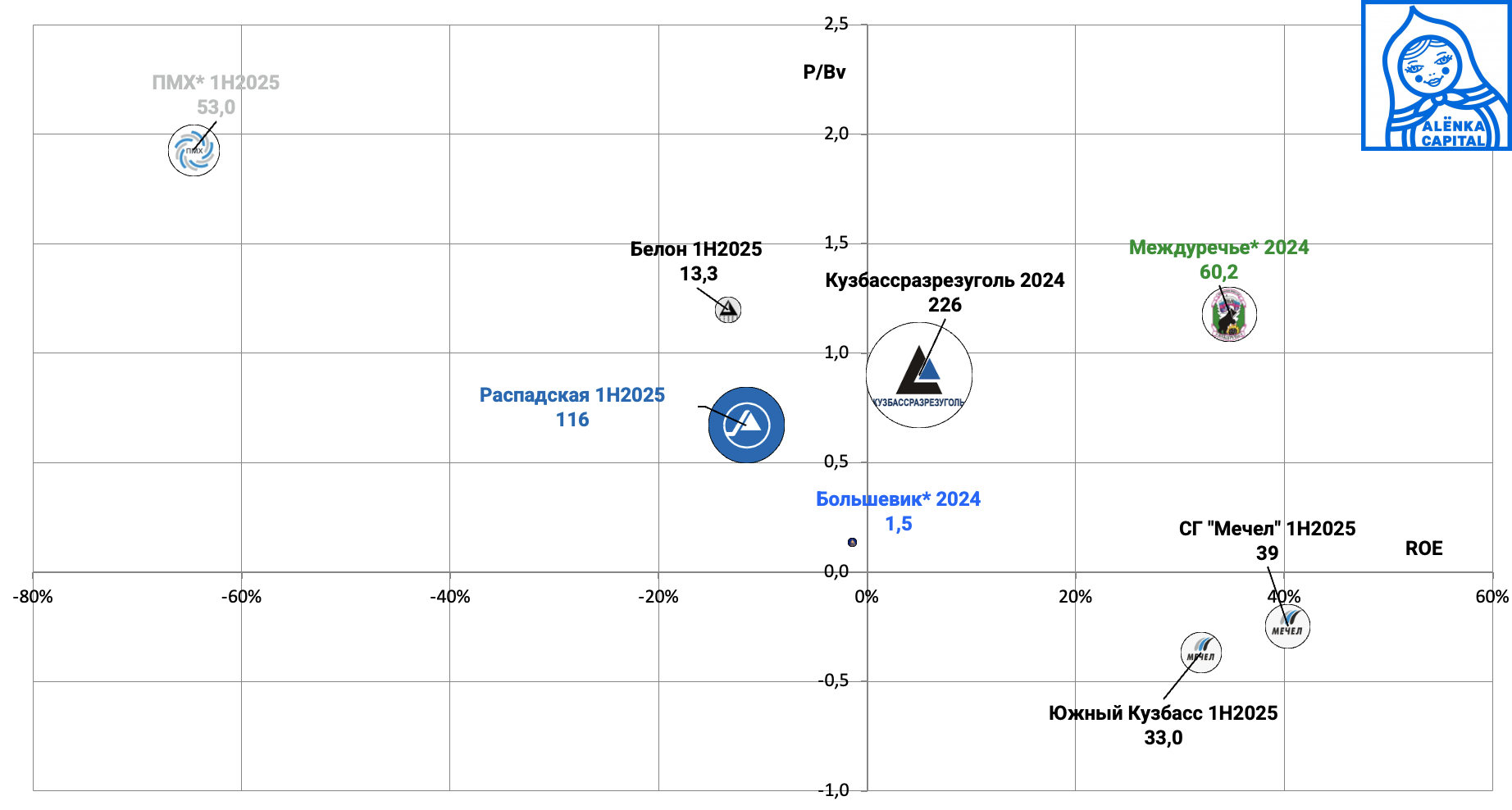

38. Уголь

Запоздалое отрезвление на фоне ужасных результатов в секторе.

Тем не менее, не исключаем, что в будущем вонзинкет точка входа в крепкую Распадскую.

Компания все еще без долга!

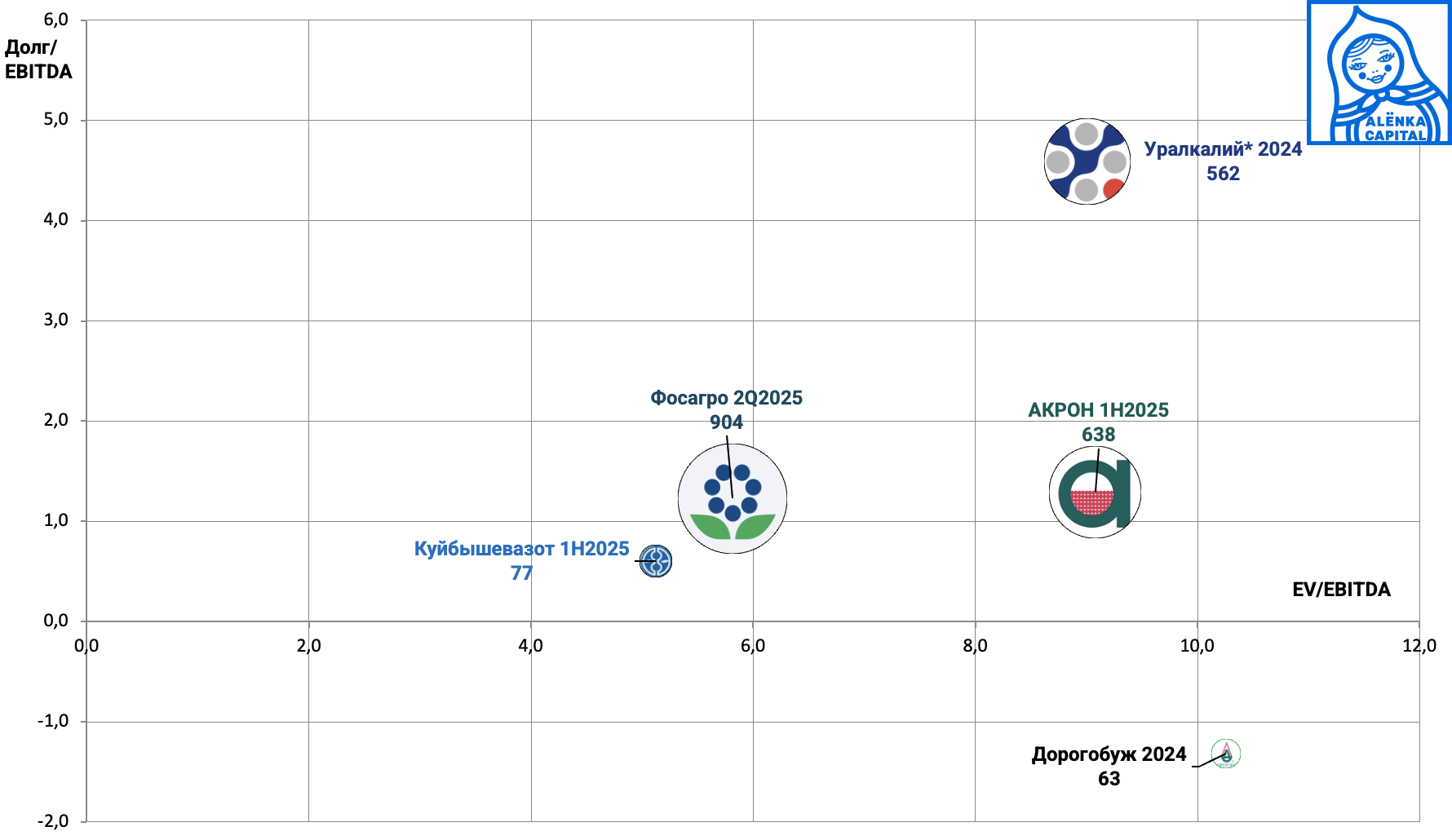

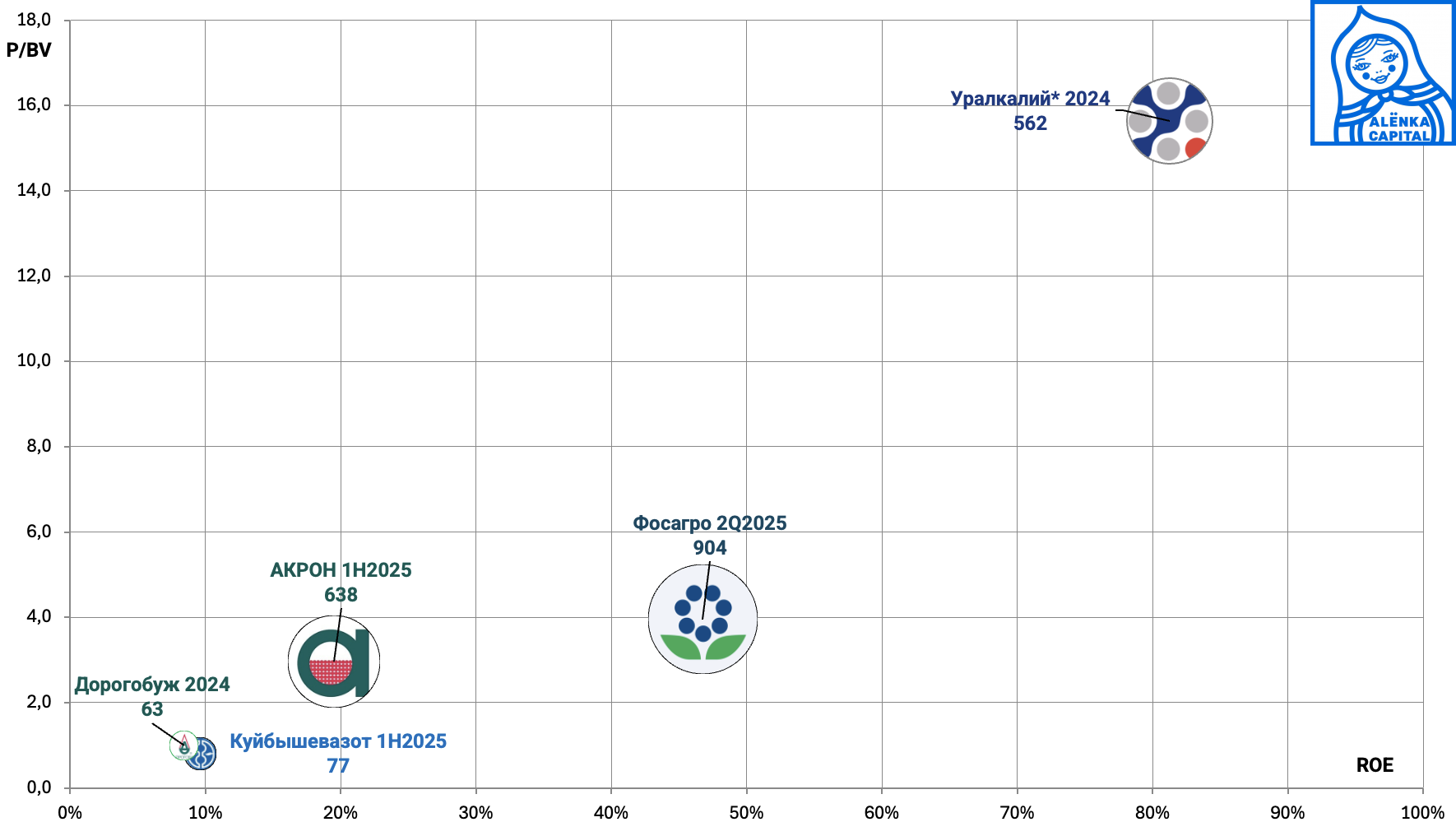

39. Удобрения

Ничего интересного.

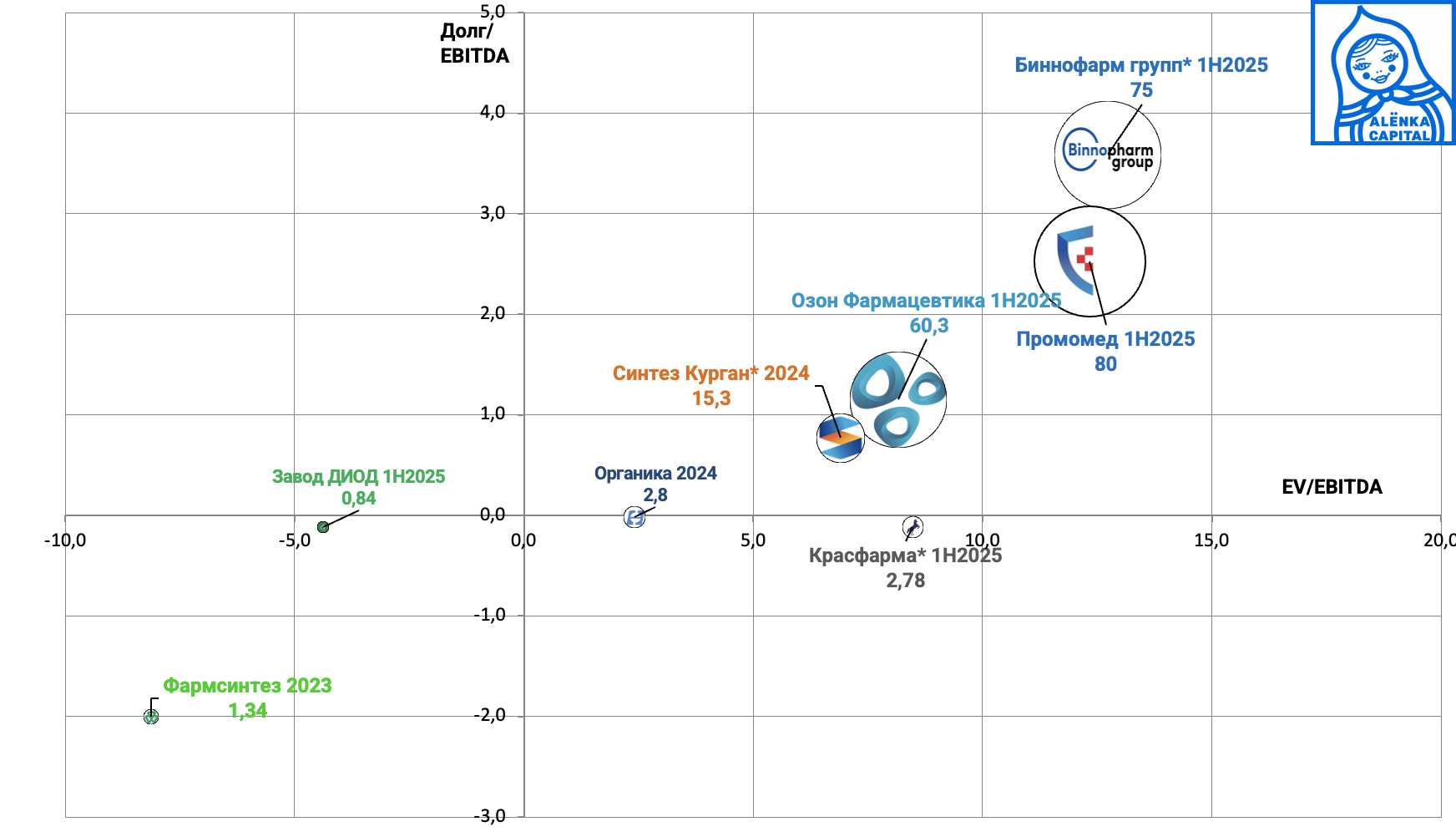

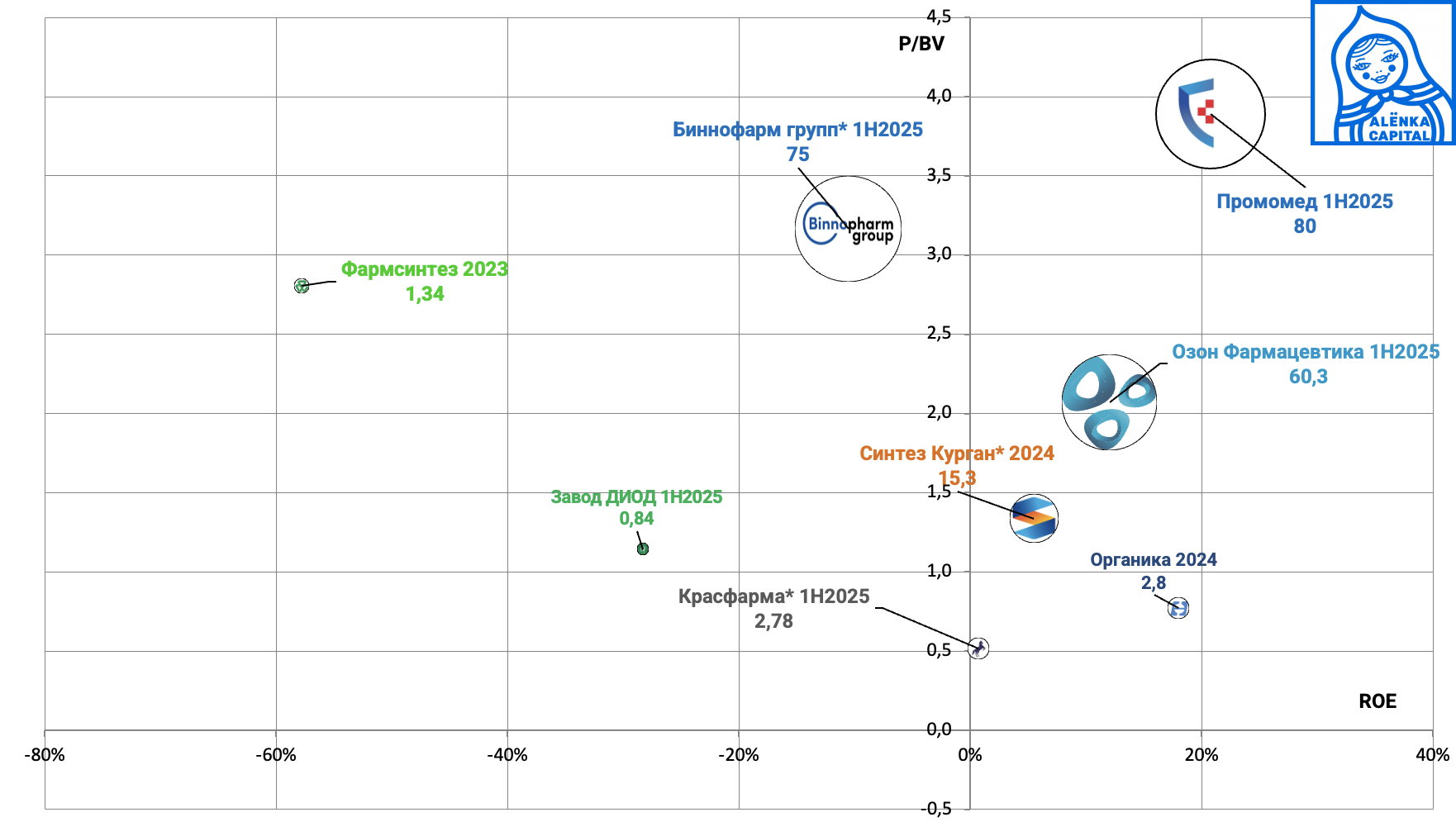

40. Фармсектор.

Ничего интересно в местных "фишках"

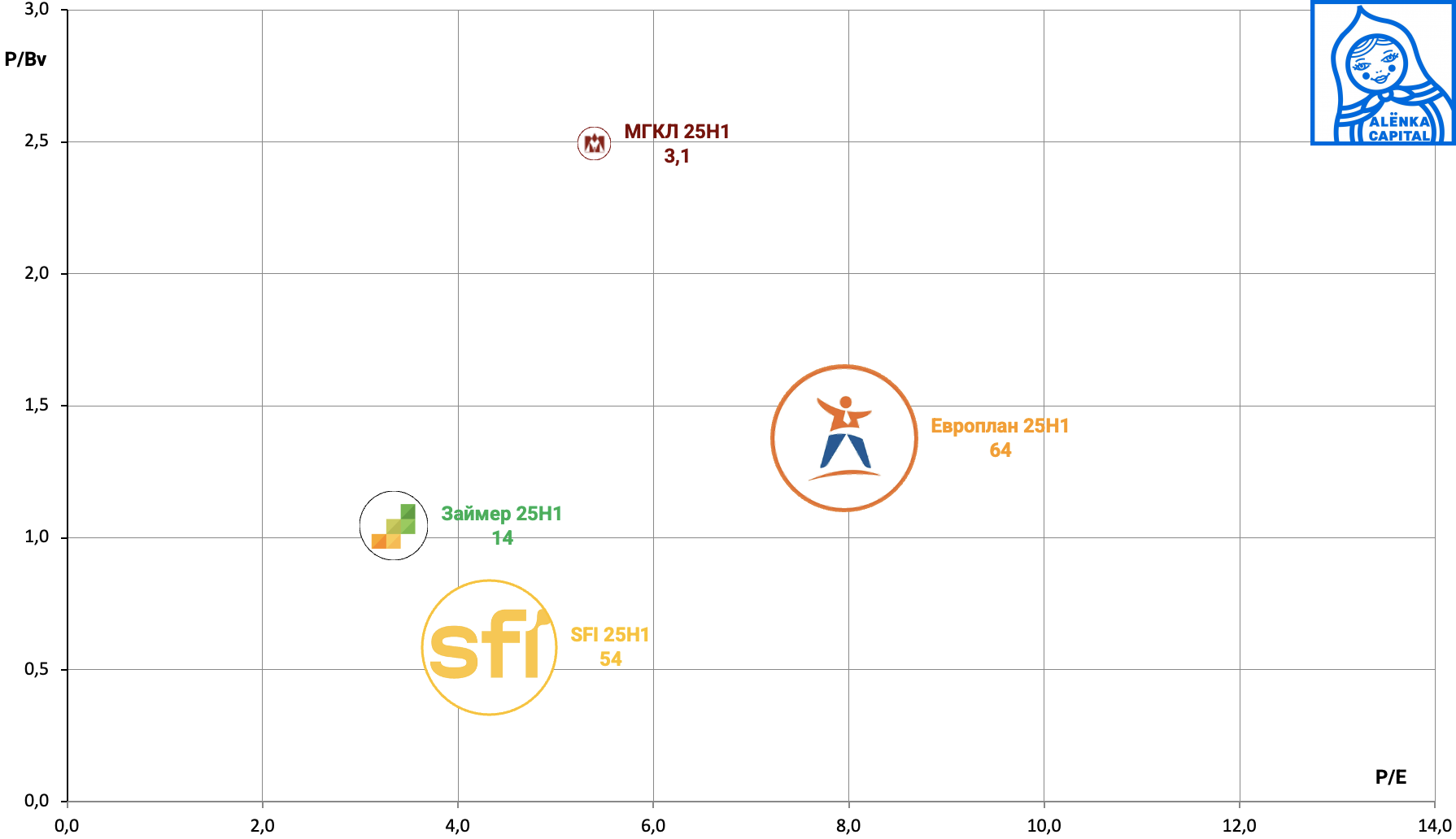

41. Финсектор

В фокусе снижение ставок, есть все шансы на однозначные ставки в конце 2026 года.

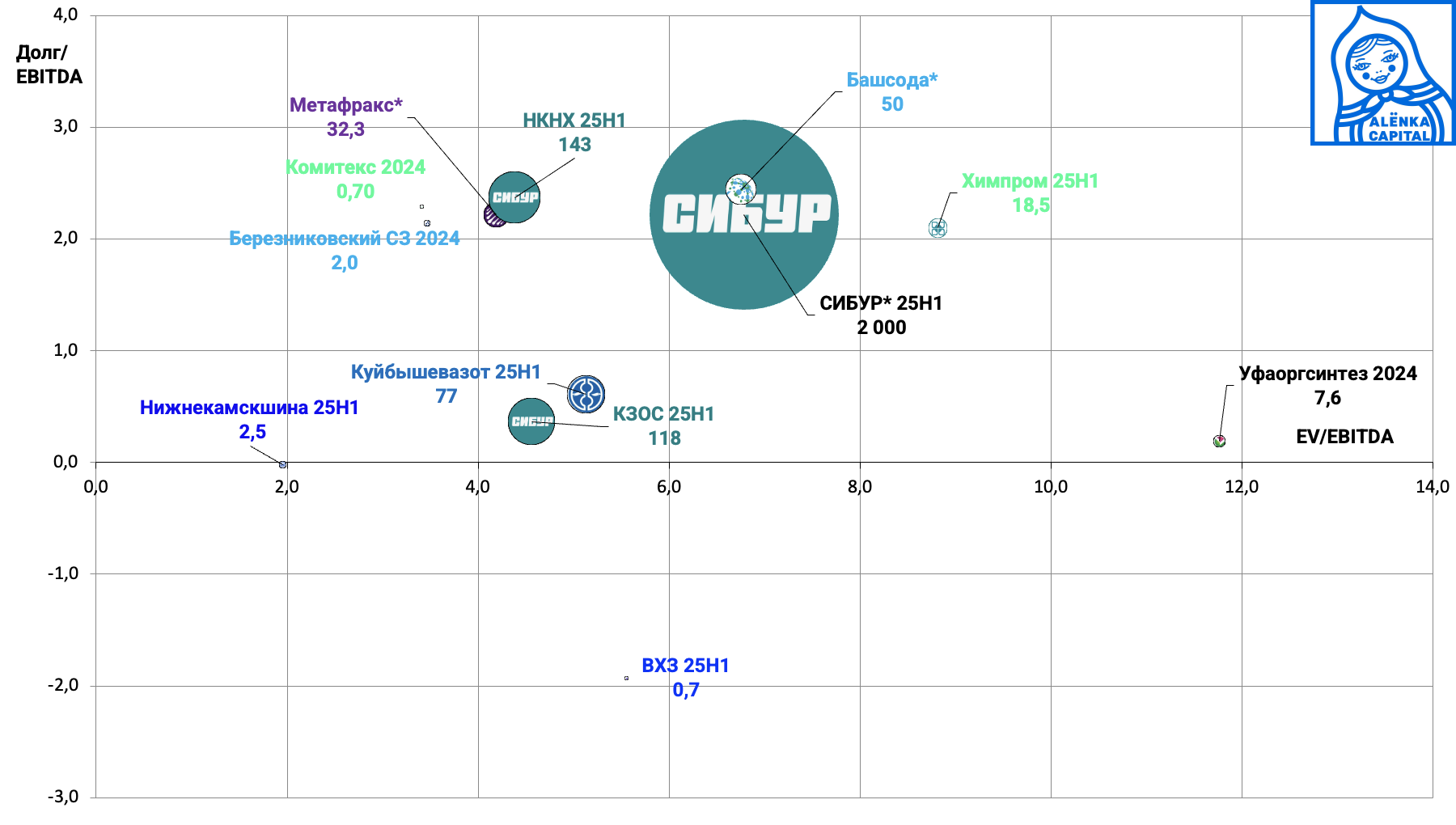

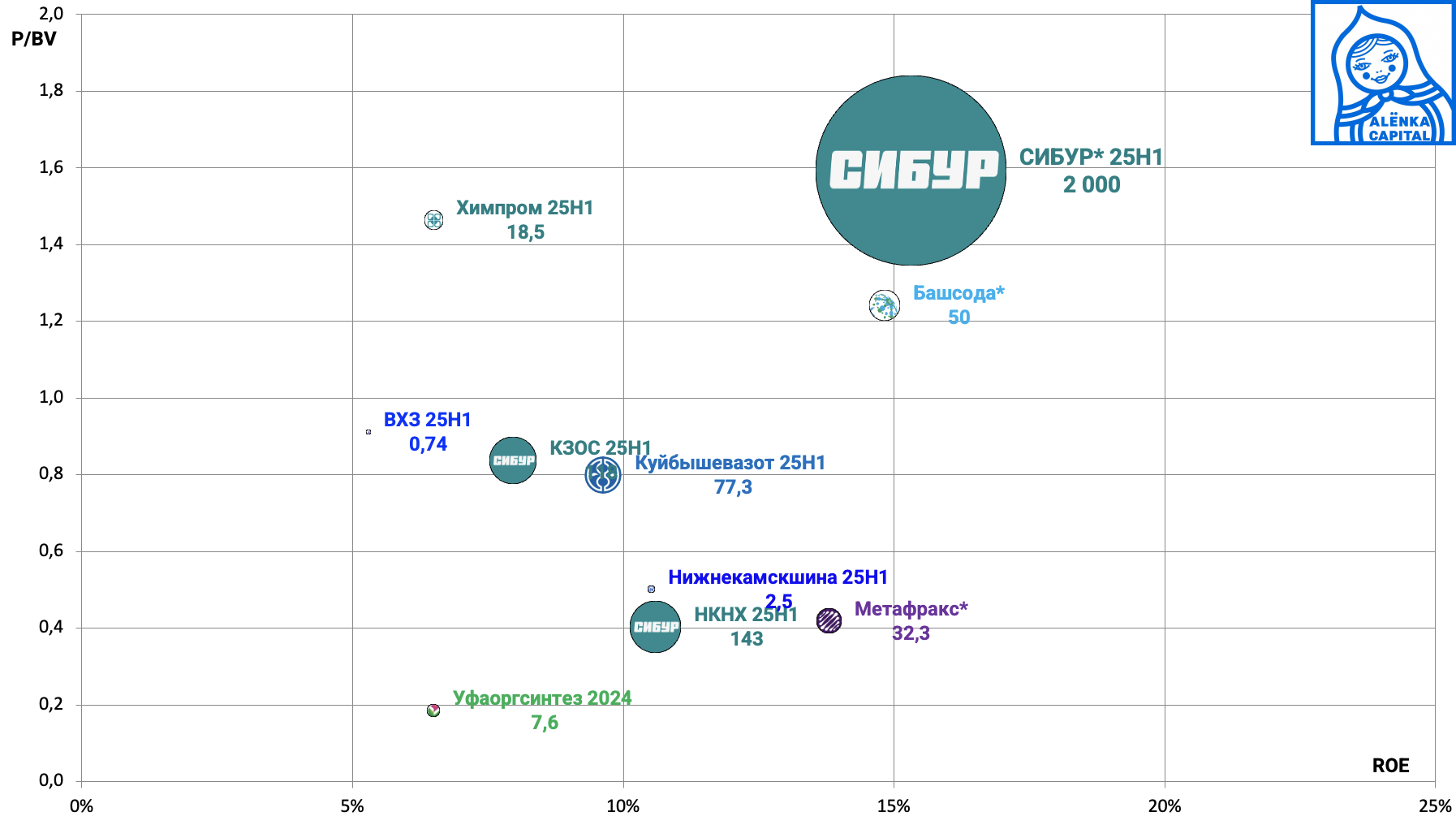

42. Химия и нефтехимия

Ничего интересного.

43. Холдинги

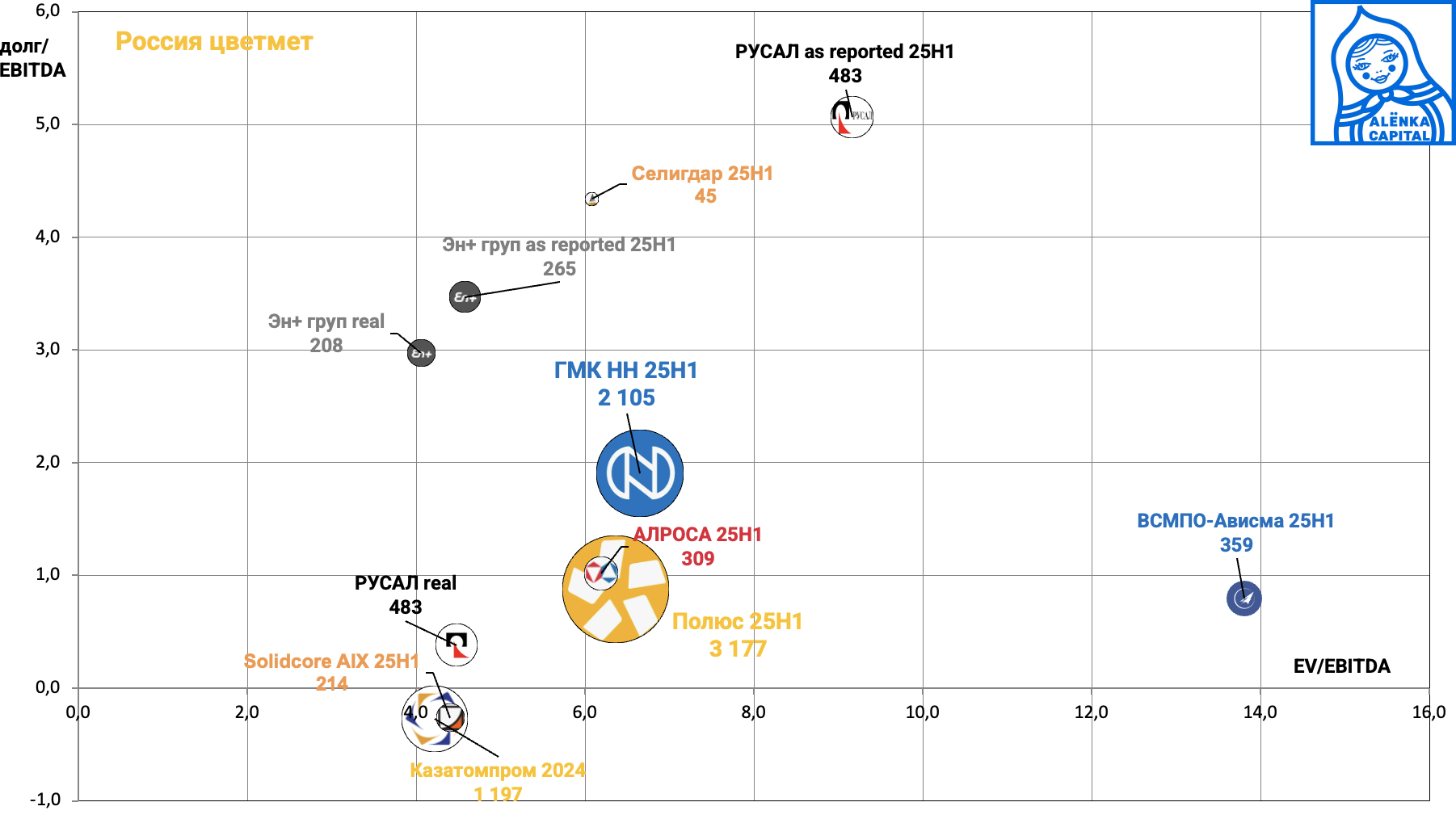

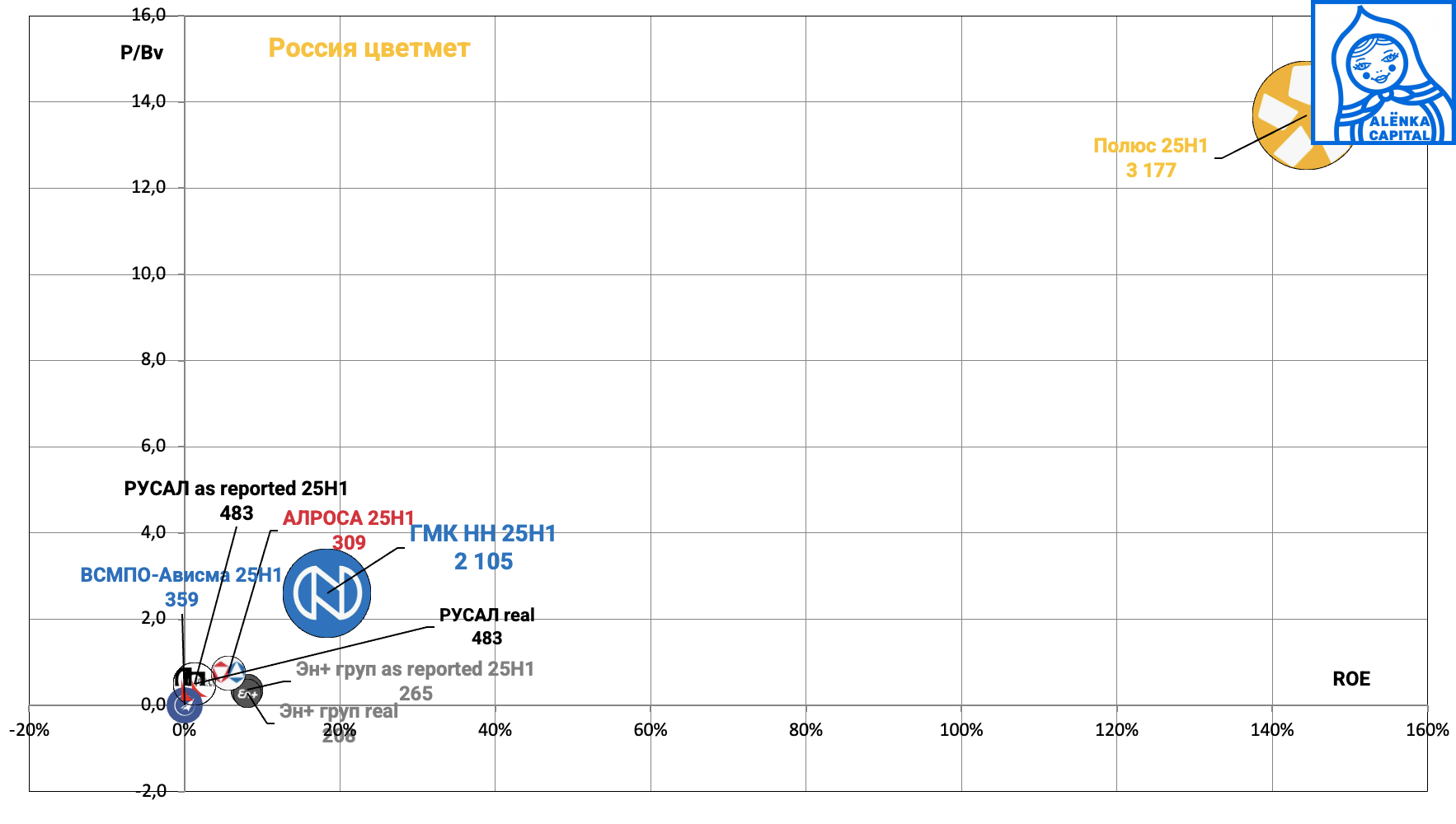

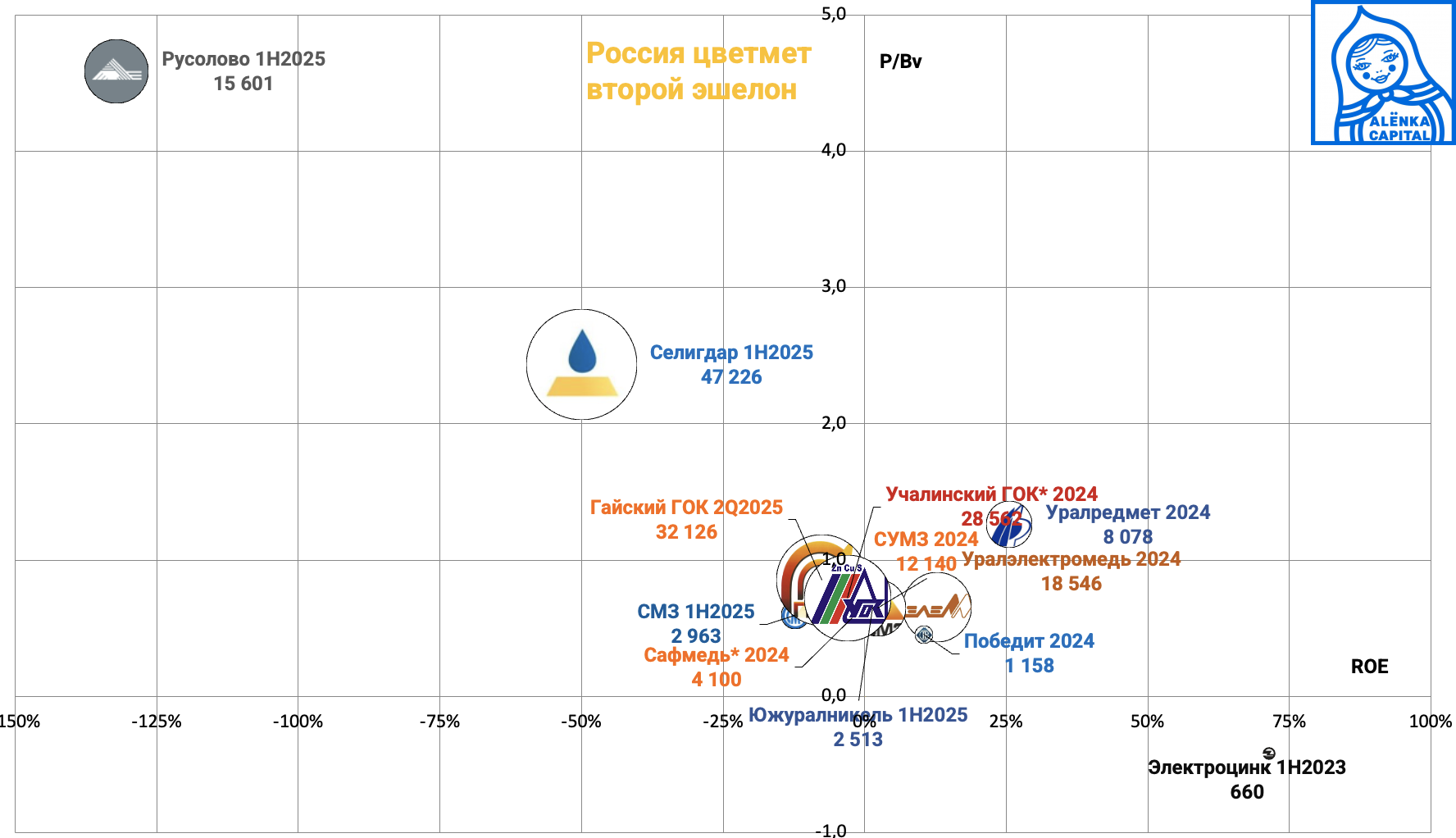

44. Цветная металлургия голубые фишки

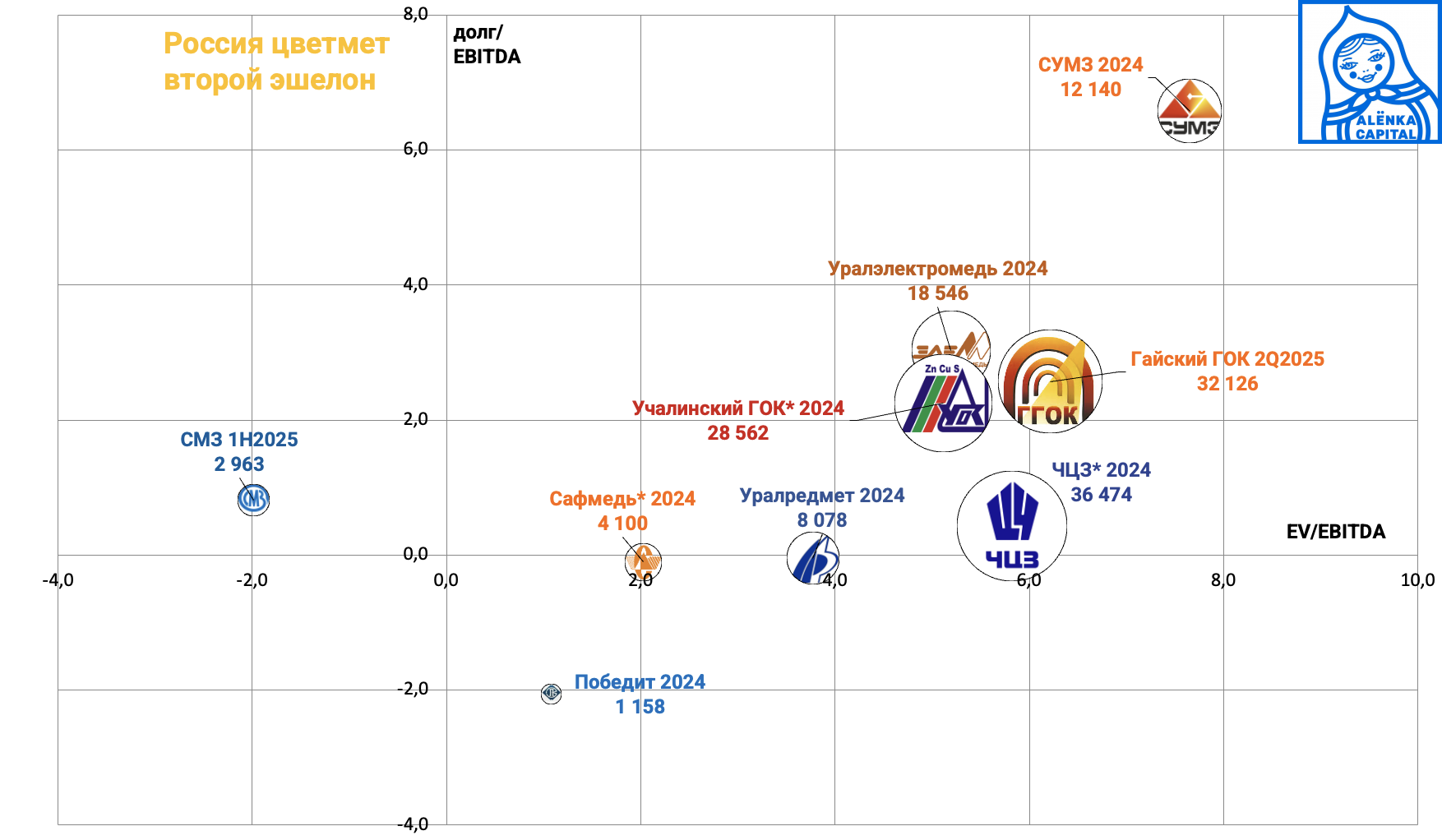

45. Цветная металлургия второй эшелон

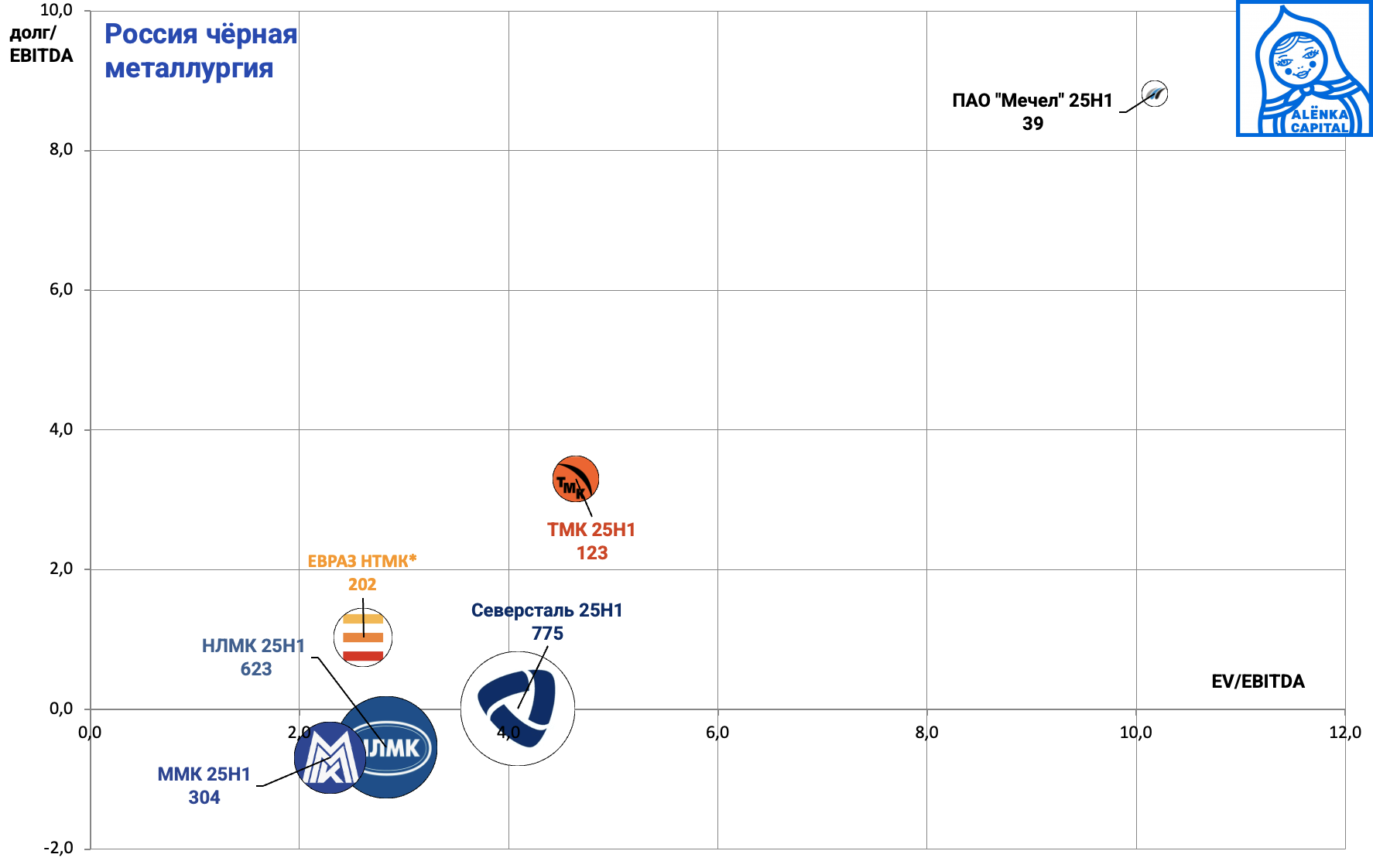

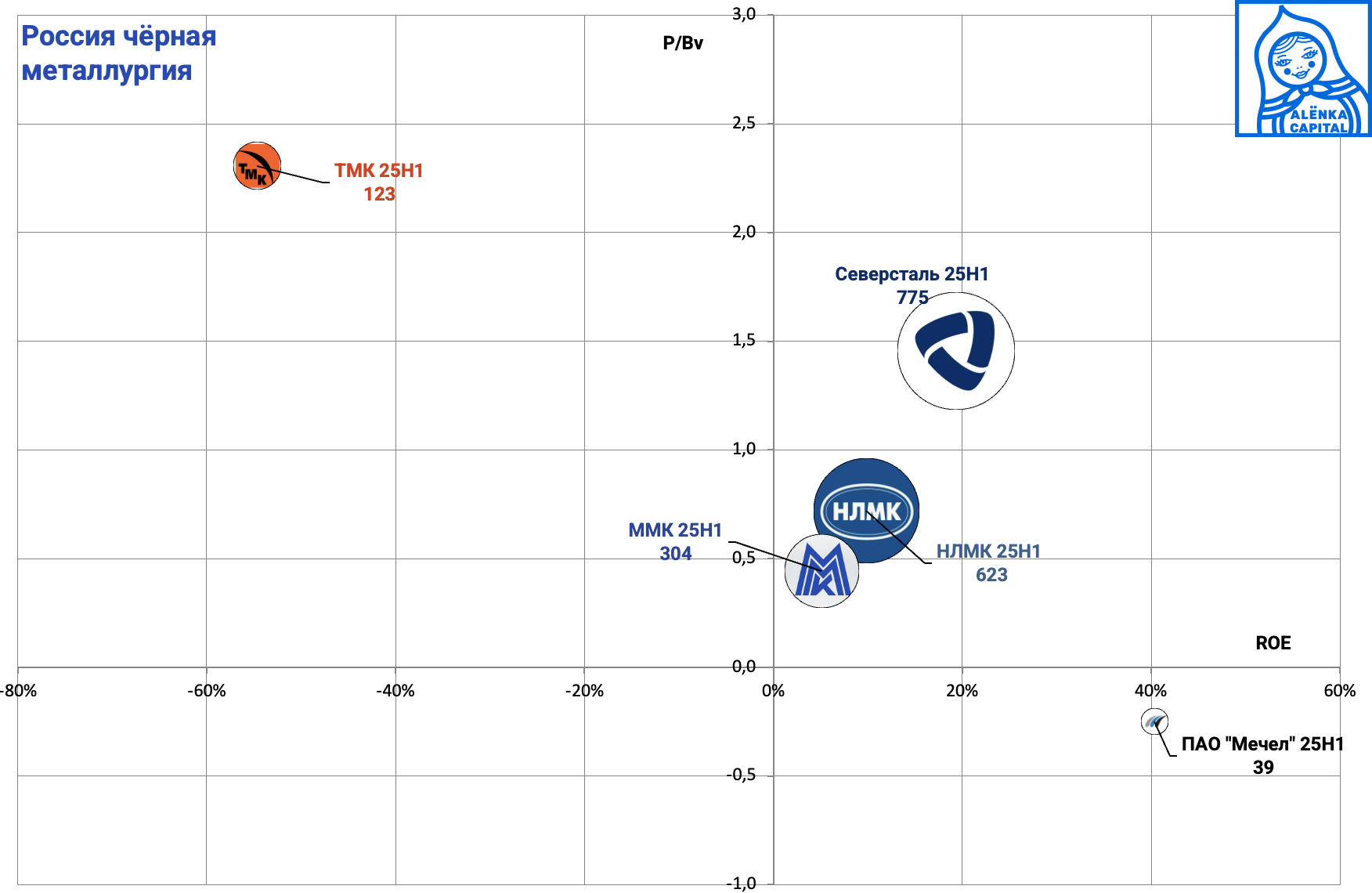

46. Черная металлургия голубые фишки

Циклический спад, сделал ряд компаний вроде НЛМК уже интересными для покупки.

При это впереди еще несколько слабых кварталов7

Ждем выход ЕВРАЗ-НТМК на биржу.

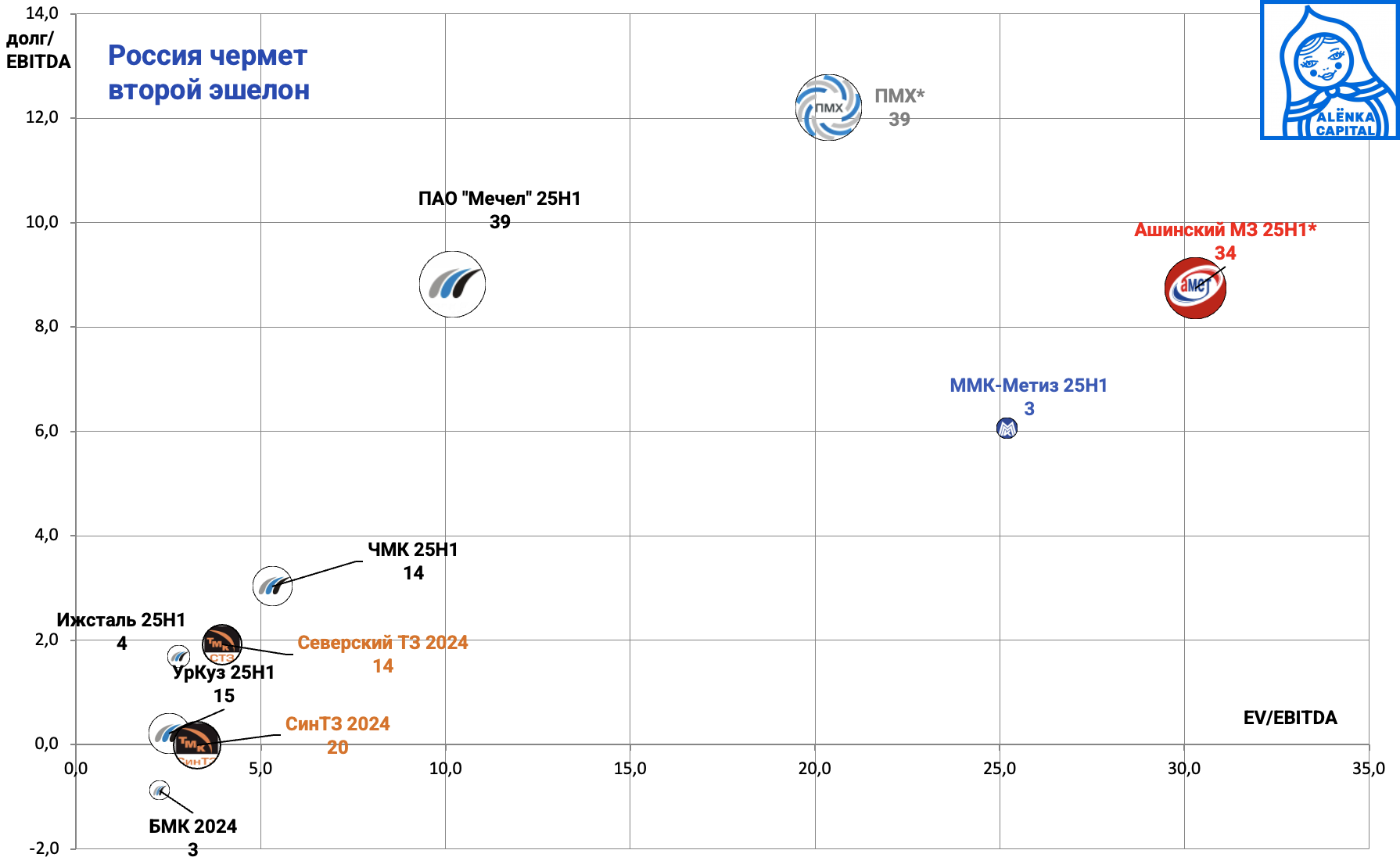

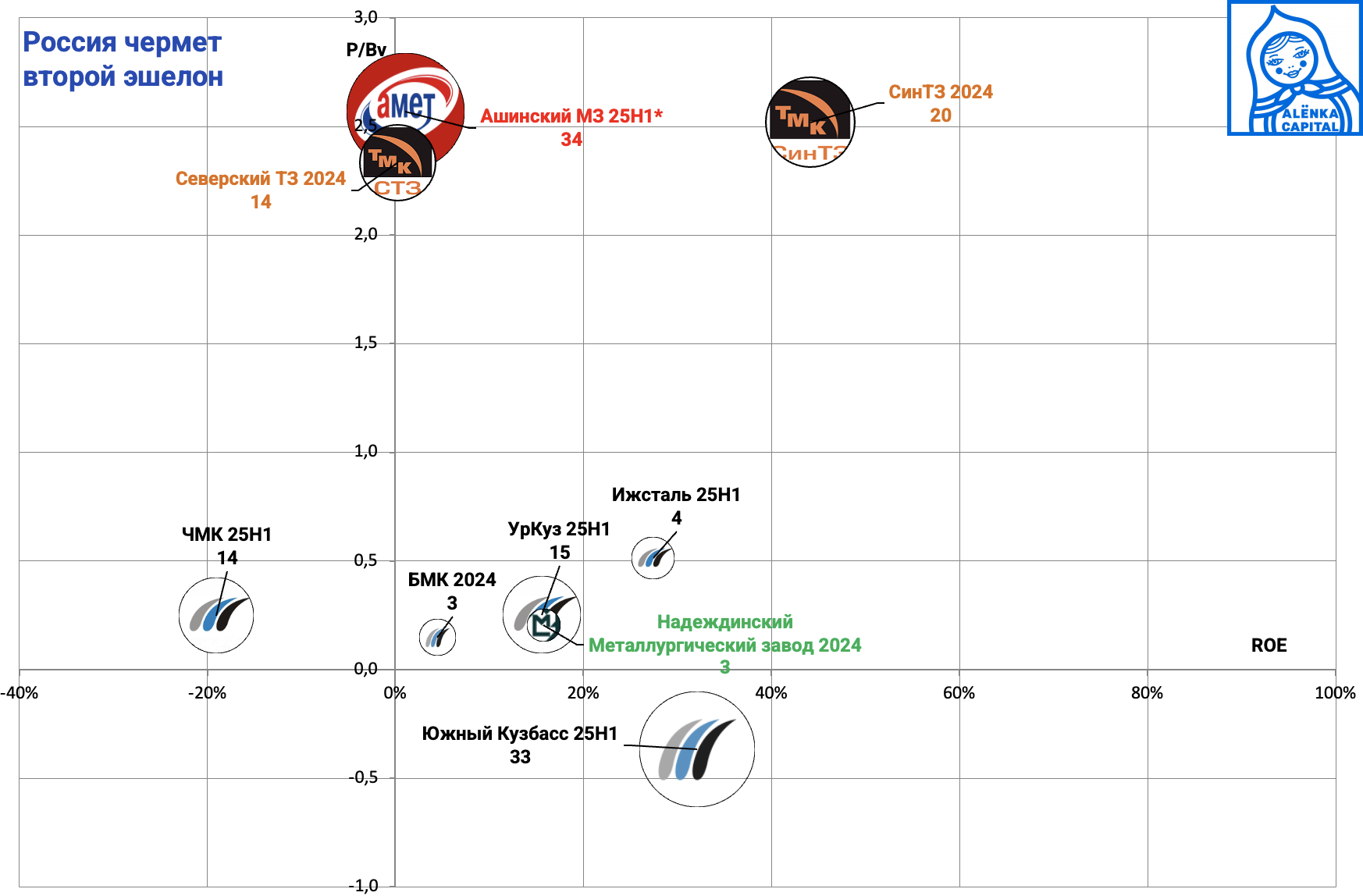

47. Черная металлургия второй эшелон

В ТМК идет переход на единую акцию.

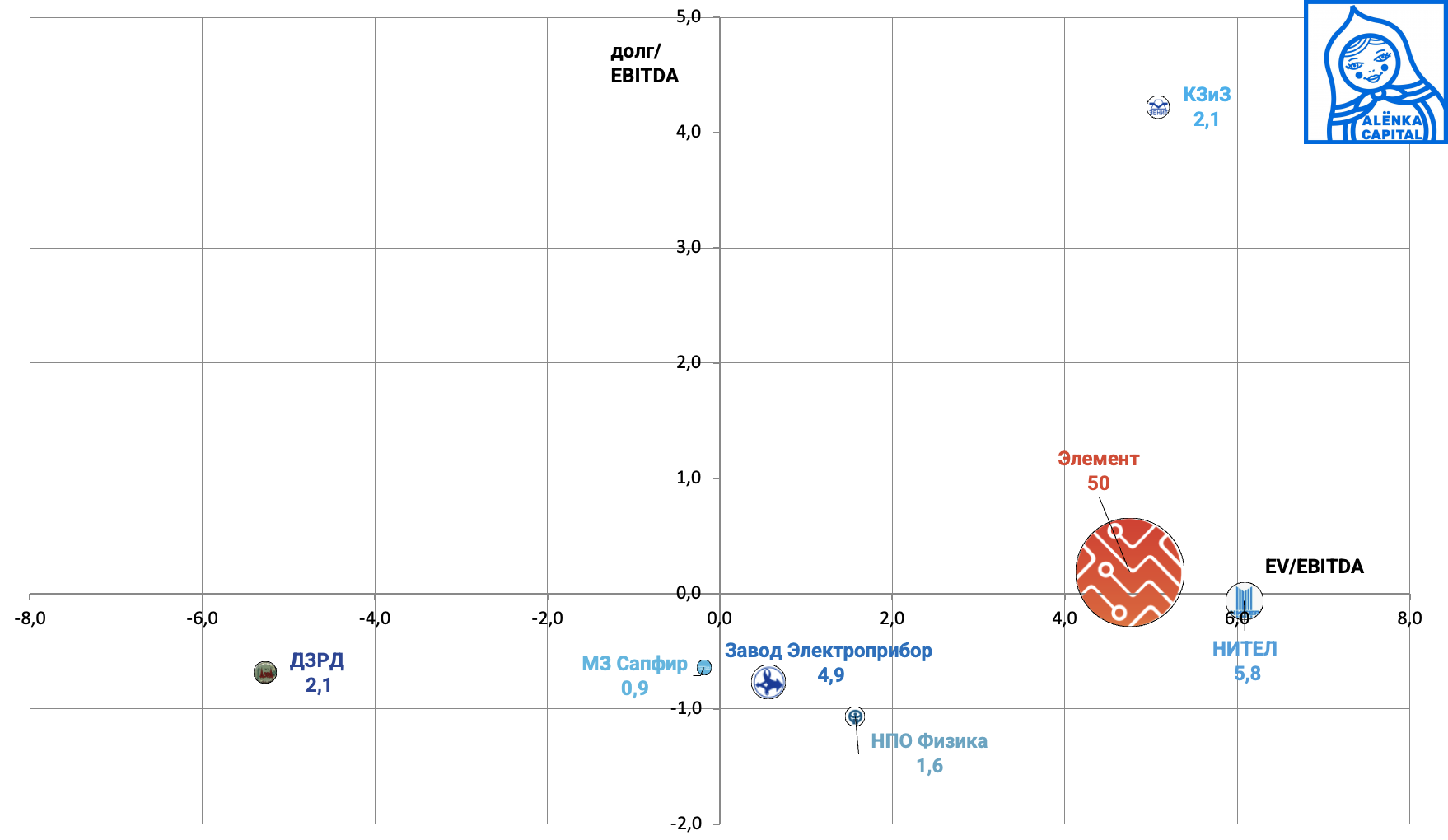

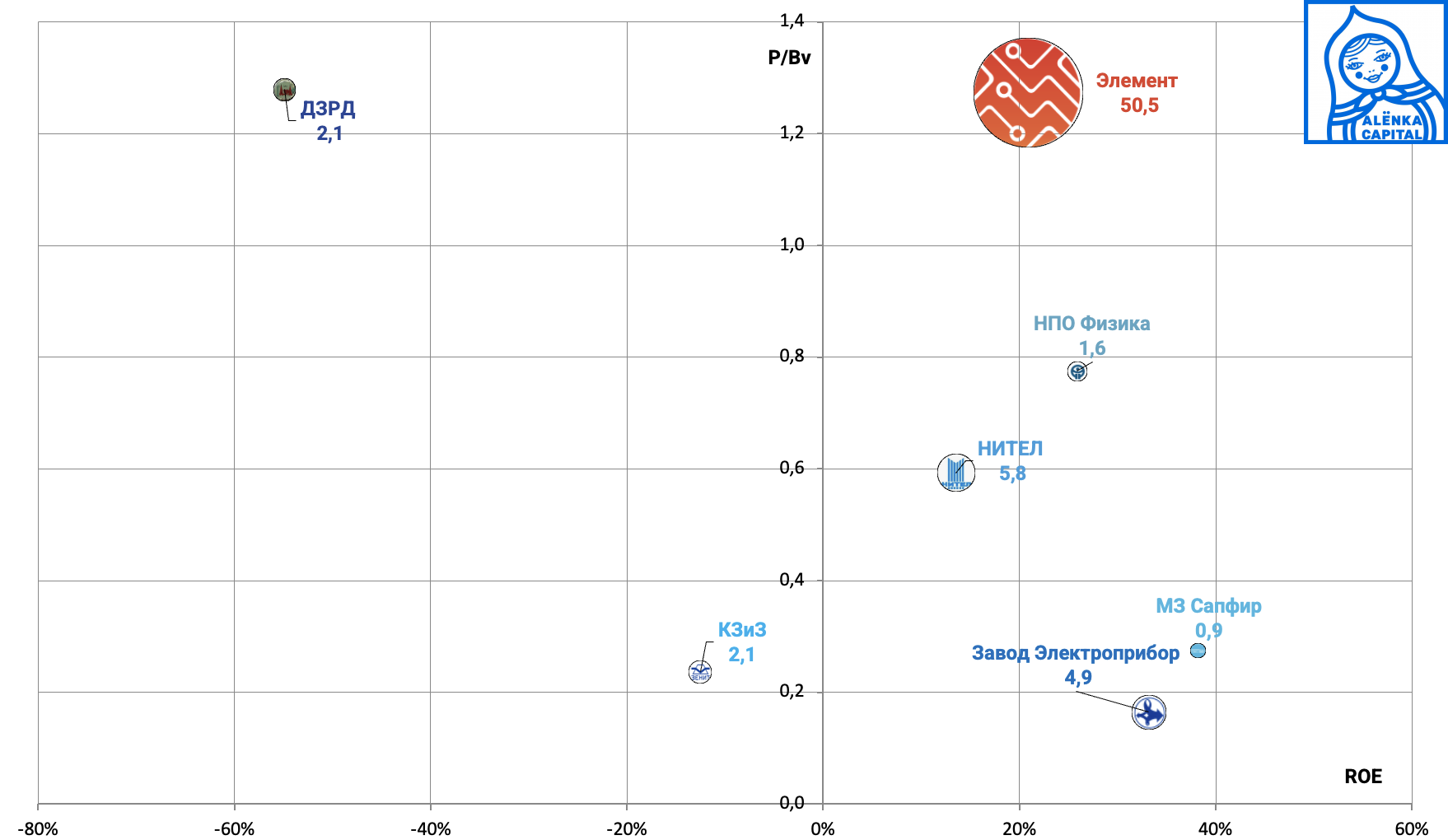

48. Электроника.

Элемент может уйти с биржи.

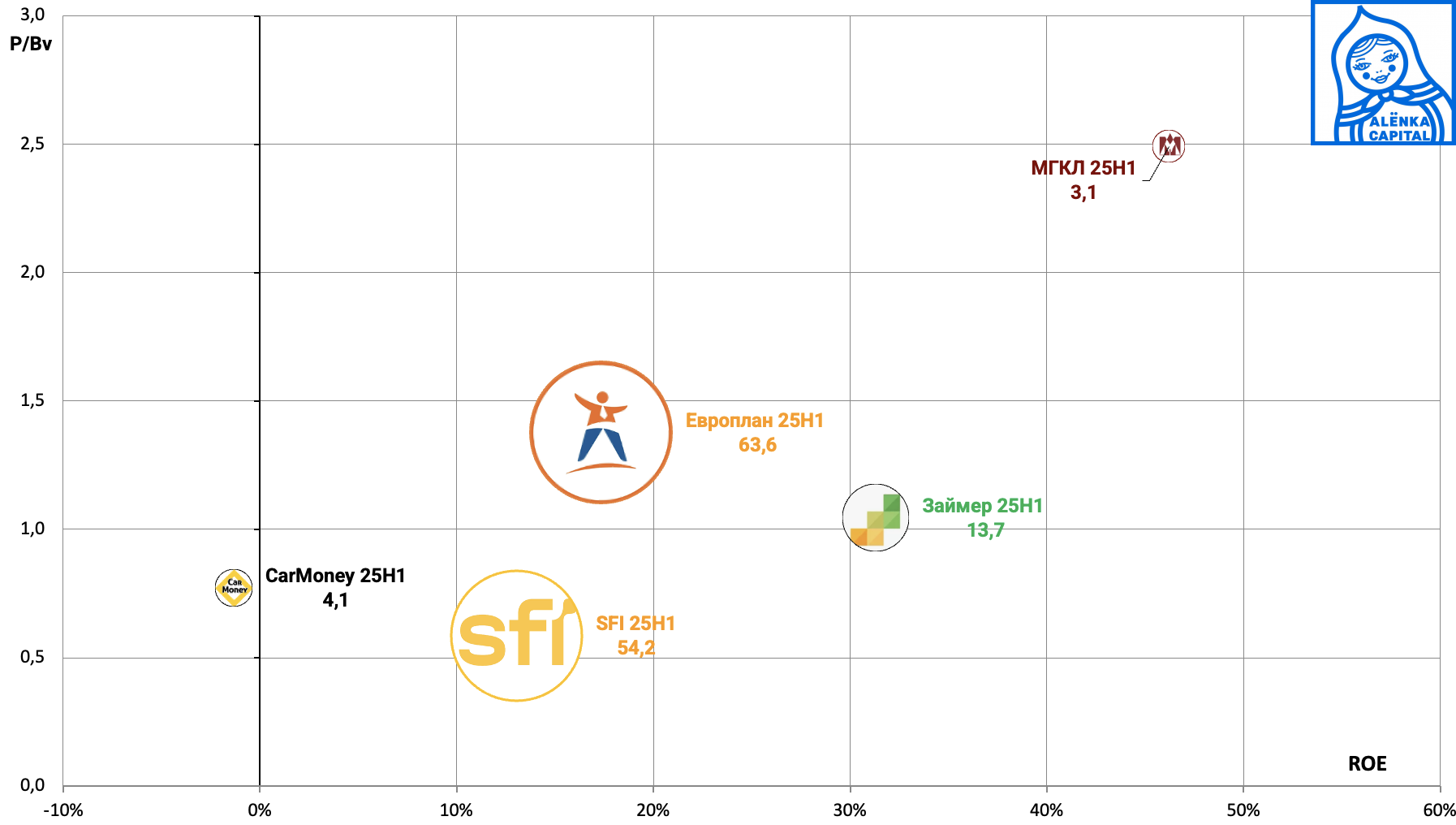

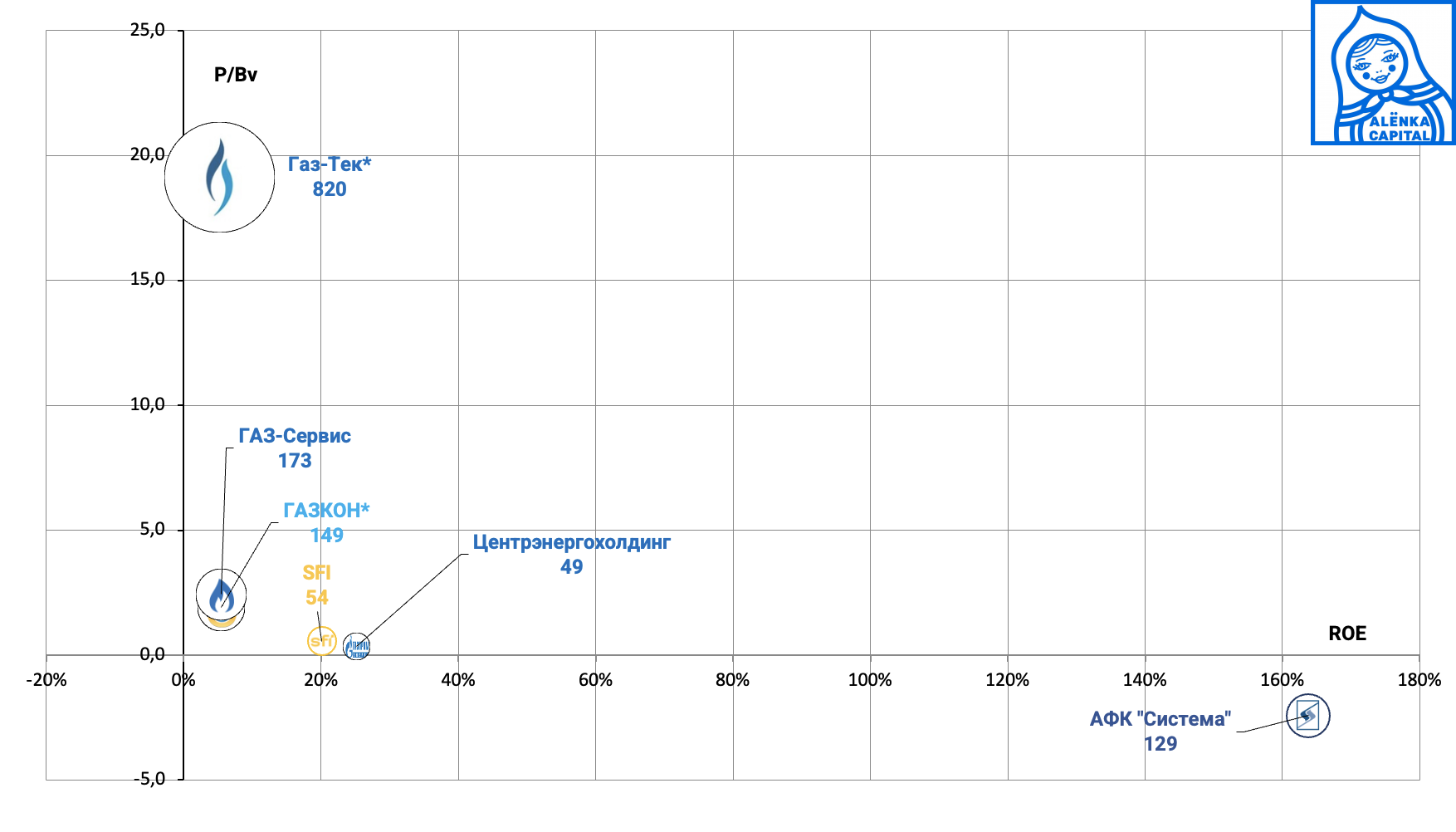

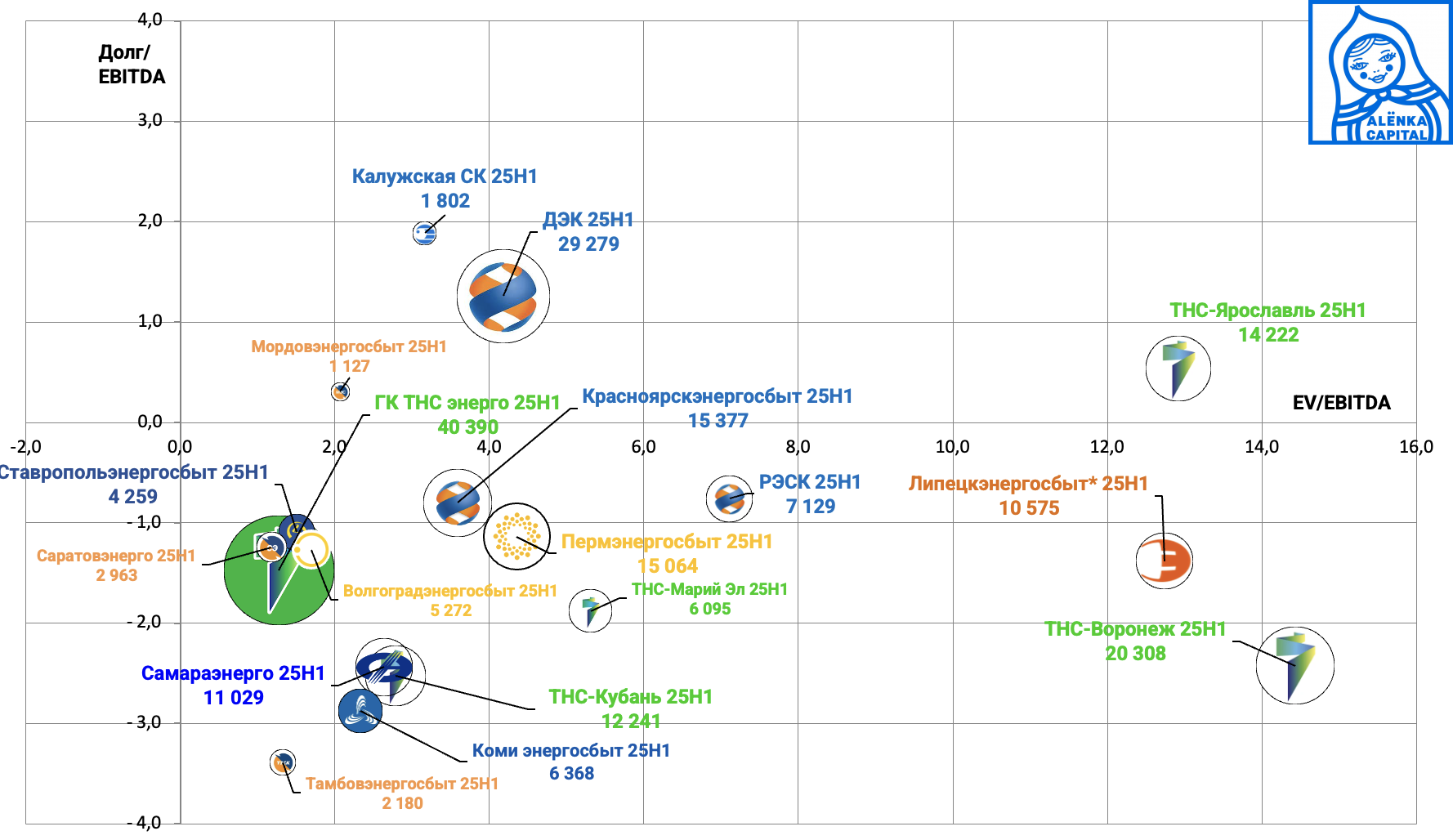

49. Энергосбыты.

Как всегда, непопулярный заповедник идей для value-инвестора.

Резюмируем.

Дешевые и относительно ликвидные компании, которые должны быть в фокусе и возможно в портфелях стоимостных инвесторов:

НоваБев

Т-Технологии

ВТБ

Сбербанк

Интер-РАО

Юнипро

ОВК

ЮМГ

Сургутнефтегаз ао и ап

НоваТЭК ADR

Башнефть ап

ЦМТ

Россети ЦП, Центр, Волга, МР

VEON MOEX

Транснефть ап

НМТП

SFI

НЛМК

Энергосбыты

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. ALENKA CAPITAL не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, ALENKA CAPITAL и Марламов Э.Т. не могут гарантировать достоверность и полноту включенной в обзор информации. ALENKA CAPITAL и Марламов Э.Т. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре

Комментарии

Михаил

Большое спасибо! Для меня, как дилетанта на рынке, такие обзоры очень полезны! Но можно немного стёба - "В любом случае, лучше потерять на дешевом Сургутнефтегазе или Юнипро, чем на пузыре в софте" ))) Как говорят -"не все ли равно на чем проебы..ть"!)

Максим Звягинцев

Не всё равно, потому что подешевевший Сургутнефтегаз можно держать и дальше до восстановления, а вот стоит ли держать вернувшееся с хаёв к нормальной цене фуфло - вопрос.

Михаил М

Полагаю здесь имеется в виду, что если вы купили Сургут обычку и она просела на 30% то рано или поздно она восстановится т.к.в ней есть фундамент. А в Позитиве вы можете после просадки этих цен никогда и не увидеть. Потому что вы в 1м случае купили 1 рубль капитала за 10 копеек, а во втором кратно переплатили.

Михаил

Я уж понял, что шутка не зашла) я хоть и дилетант, но мысль Элвиса разумеется понятна)

Андрей Горелов

20 лет восстанавливается уже)

Элвис Марламов

Не все равно! ) Ведь как показано, на диаграмме условный Сургут стал еще более недооцененным, а софт не стал дешевым.

Андрей Горелов

Элвис, это бы всё имело смысл если б дорогие компании на твоей диаграмме двигались к дешёвым и наоборот. Но по факту дешёвые всё такие же дешевые, а дорогие такие же дорогие... Можно открыть ранние бюллетени и сравнить!

Monko

ну это мягко говоря не совсем так, список дорогих акций которые распилило километровый, причем очень многие без каких-либо шансов восстановления.а я на сургуте в том числе как зарабатывал так и продолжу, ну и рыночные любимки регулярно наливают по адекватным ценам..

Андрей Горелов

Ну если не брать всякий хайповый ипо-сегмент то так. И много ты заработал на Сургуте обычке интересно?

Monko

ну да, это выкинем, то выкинем, и оставим только то что выросло. классный подход ) ну так я и на гп и на новатеке заработал, и чем они лучше и почему постоянный шум стоит вокруг снг именно не очень понятно. тут другая проблема - многие якобы дешевые акции такими не являлись, например ростело, либо вся эта якобы дешивизна в них уходит в песок, у снг хотя бы растет кубышка а у них вообще ничего, либо в них сильно недооценивают риски...

Андрей Горелов

А что не понятно почему именно снг?! Ну наверное потому что это самая явная недооцененность на нашем рынке! Ну и ещё потому что ты сам первый написал что заработал на снг)

Monko

не я, первый элвис написал. с ним я согласен, а с тем что надо более дорогое покупать не согласен. вот на кого я забил -так это на зил. хотя гонял и его лет 10 назад. риски остаться с дыркой от бублика кажутся выше чем у снг, а апсайд куда ниже. и действительно он тоже дороже как был, и остался. хотя когда то был и не дороже, по 600 например.

Андрей Горелов

Я уже запутался в ваших изречениях) То вэлью истории это круто, на суре вы зарабатываете (явно не потому что это вэлью), ЗиЛ не круто, потому что там ничего не получишь, но погодите, это же тоже вэлью история) Получается на самой переоценки вы нигде не заработали что ль, но считаете что тема рабочая? Ок) А ЗиЛ 600, МФД, да помню вас)

Андрей Горелов

ЗиЛ вы кстати хорошо вспомнили. Это яркий пример что вся эта вэлью херня не работает. Потому что мажор может просто взять и кучу кеша "инвестировать" хрен знает куда с сомнительным результатом!

Monko

ну если так утрировать, то тогда вообще ничего не работает. посмотрим любимцев аленки прошлых лет - по всему что нить прилетело. я не писал что вэлью круто, а написал что по дорогим прилетело еще больше. вэлью это просто слово, а по факту если посмотреть то зил сейчас раз в 10 хуже стал. на мфд писал тогда может и про зил тоже, не помню точно что. просто смешно, как постоянно стонут про то какая у нас супердешевая кухня, и одновременно кроют сурик. по большому счету вся наша кухня это вэлью трап, только все это поняли почему-то только сейчас. мне много лет рассказывали какой я пессимист и как я не успею в какой-то вагон. причем оптимисты по большому счету, мечтают просто сгрузить на хаях каким нибудь лохам и накупить недвиги. а вы что предлагаете конкретно, в каких дорогих бумагах сидеть надо было и ждать светлого будущего ?

Андрей Горелов

Предлагаю смотреть на вэлью подход исключительно с драйверами для переоценки. Дивы, реорганизации, выкупы, ликвидация и т.д. Без драйвера смысла в вэлью подходе нет совсем, что и доказывают нам такие акции как сур, ЗиЛ, ирао и т.д. Есть вечно дорогие компании и вечно дешёвые и они не сближаются, поэтому смысла нет во всех этих диаграммах!

Monko

ну а что делать в промежутке между корп событиями то тогда? тем более всё чаще инсайд бывает или еще что или банально не успеешь ничего сделать. не знаю как можно не смотреть на цену. тогда же люди любили гонять втб и магнит. я их спрашивал а нафига вы туда лезете,они же жутко дорогие, говорят технично ходят. ну вот они технично ходили а потом их всех распилило. сейчас вот на многих на совке распилило. последствия двойных стандартов типа "крутые перцы из совка заработают на офз" vs "идиоты из втб получат одноразовую прибыль". весь этот сантимент это полная херня, полагаться на него нельзя, никаких любимок быть не должно, много раз убеждался.

Андрей Горелов

Какая связь между гонянием чего-либо и вэлью инвестированием?! Причём тут "сантимент и любимки"? Куда-то ты уже ушел от темы разговора...

Monko

ну я просто написал что дорогие акции тоже падают и похлеще дешевых и на мультики смотреть надо. забить на полностью на них и ловить одни корп события мне лично не подходит. к тому же не уверен что он совсем не сработает, если выкинуть все дешевые акции которые выросли (сбер ведь тоже велью) и все дорогие которые не рухнули, ну наверное в таком виде конечно не сработает. меня вполне устраивает то, что они растут при росте рынка, а хватануть падение в 3-4 раза вероятность меньше. то что в зиле происходит не знаю как назвать по другому, вообще я на него забил давно и так одним глазком смотрю, может я ошибаюсь, но не верю в то что они делают.

Иван

Реорганизация идет полным ходом, из одной формы собственности в другую менее эффективную :)

Дмитрий

То что ЗиЛ вложился в индустриальную недвижимость наверное неплохой вариант. Ведь есть же шанс что сдаст ее в аренду и начнет платить с этого дивиденды?

Андрей Горелов

Мне не нравится что мажор вкладывает наши общие деньги в свои проекты!

Дмитрий

Считаю главное это отдача на вложенный капитал, а не то чьи проекты. Далее уже встает вопрос об уровне корпоративного управления(распределение прибыли, выкупы и т.п.). Без второго конечно раскрытия стоимости в полной мере не произойдет.

Monko

да какая там отдача, отдача полностью нулевая, менеджмент упыри которые влазят постоянно в какие-то мутные истории, да еще и неликвид из которого не выпрыгнешь в случае чего и вообще не купишь не продашь толком. чудеса случаются, но редко.

Андрей Горелов

Не выпрыгнешь?! Нуну))) И в какие "мутные истории" менеджмент влазит "постоянно"? Назови плиз парочку хоть...

Дмитрий

Как они сами заявляют менеджмент там вообще ничего не решает, они лишь исполняют поручения правительства города, на счет отдачи посмотрим...

Андрей Горелов

Ну вот идея и была в раскрытие стоимости. Сначала это была ликвидация. Продадут все активы и ликвидируются, ибо завода уже нет. К сожалению пошли другим путём и начали заниматься девелопментом. Потом замаячила идея выкупа ибо начали вкладывать в технополис этот, но подозрительно остановились на отметке 49%. Теперь уже очевидно что и выкупа не будет. Тогда чего там делать? Это получился второй дешёвый Сургутнефтегаз, но без сроков раскрытия стоимости лично мне уже не интересно. Хотя не удивлюсь если она вдруг раскроется, почему нет?! И вполне допускаю что технополис принесёт хорошую прибыль!

Дмитрий Киселев

Элвис берет практику американскую. Там динамика value активов и правда лучше (убираем бум ИИ). Применима ли она к нам? Ну будет 50 лет истории, посмотрим. Но все таки, я думаю, что на развивающихся рынках value истории могут приносить меньше. Приди сейчас иностранный инвестор, он скорее выберет Т-технологии, нежели Сургутнефтегаз обычку.

Артемий Уверский

Интересный комментарий! Недовано прочитал книгу Antti Ilmanen, опубликованную в 2022 г., где он рассматривает подходы к инвестициям. В книге он говорит, что Value подход один из лучших, но в последние декады очень плохо отработал на американском рынке. Лидерующий подход был Momentum, который грубо говоря, залючается в лонге того, что растет и шорте того, что падает.

Элвис Марламов

Андрей, я привел примеры с Solidcore и сбытами, а также в обратную сторону с софтом. Это не гарантия, но они двигаются

Андрей Горелов

Сбыты, которые давали дивы всю жизнь стоили сильно дороже чем те кто не давал! И плевать всем было на тот что внутри, все смотрели только на поток. А он вообще никак не учитывается в этом анализе...

Дмитрий

Элвис, Самолет на диаграмме P/BV примерно 1.8 капитала? Арсагера оценивает его текущую капитализацию в 0,3. bf.arsagera.ru "ГК Самолет" Из-за чего может быть такая разница в оценках? Как Вы считали капитал?

Пётр Пушков

Спасибо всей команде за регулярный обзор!

Роман Кулик

Вопрос турбин – он главный самый 🏭 Поставки турбин для модернизации действующих и ввода новых теплоэлектростанций – пожалуй, самый «горячий» отраслевой вопрос последнего года. Во многом поэтому «богатой» на цитаты оказалась профильная сессия РЭН-2025, собравшая генкомпании, машиностроителей и регуляторов. Алексей Подколзин, генеральный директор «Силовых машин» 🟣 По итогам 2025 г. «Силовые машины» планируют произвести 5 газовых турбин, из них две уже были выпущены к сегодняшнему дню; 🟣 К 2029 г. компания планирует увеличить выпуск газовых турбин до 1,7 ГВт в год; 🟣 Помимо производства турбины ГТЭ-170, «Силовые машины» работают над турбиной типа ГТЭ-65 и планируют принять решение об инвестициях в проект турбины мощностью 300 МВт. Василий Никонов, генеральный директор «Юнипро» 🟣 Нормативные капзатраты для парогазовых установок мощностью 500 МВт составляют 180,6 млн руб. на 1 МВт, тогда как ожидаемые затраты находятся в диапазоне от 220 млн до 240 млн руб. на 1 МВт; 🟣 С технологической точки зрения, проекты КОММод с использованием ПГУ ничем не отличаются от строительства новой генерации (КОМ НГО), однако в постановлении правительства цена модернизации – в полтора-два раза ниже. Дмитрий Вологжанин, директор «Совета производителей электроэнергии» 🟣 Задолженность энергомашиностроителей по поставкам оборудования генкомпаниям снизилась на 22% с начала 2025 г. – с 12,2 ГВт до 9,5 ГВт; 🟣 Необходимо сократить разницу в штрафах: двухлетняя просрочка поставки турбины К-800 стоимостью 2,7 млрд руб. обернется для ее производителя штрафом на 1,1 млрд руб., тогда как штраф для генкомпании, не получившей турбину и не выдавшей мощность в срок, составит 11,6 млрд руб. Михаил Иванов, замминистра промышленности и торговли РФ 🟣 Турбину ГТД-110М необходимо модернизировать по запросам энергетиков: речь идет как об увеличении ресурса работы, так и об услугах по ремонту и сопровождению. ™️ Высокое напряжение Эта новость - продолжение истории с Юнипро и сколько денег она потратит на новые блоки Один блок ПГУ-500 обойдётся компании в 115 млрд. рублей (при цене 230 млн. рублей за 1 МВт)

Алексей Белоусов

Спасибо за труд, полезно освежить взгляд!

Элвис Марламов

Спасибо Алексей

Владимир

спасибо за свежий взгляд. теперь просадка в Alenka VALUE не кажется такой тяжелой) надежда, вера, любовь)

Владимир

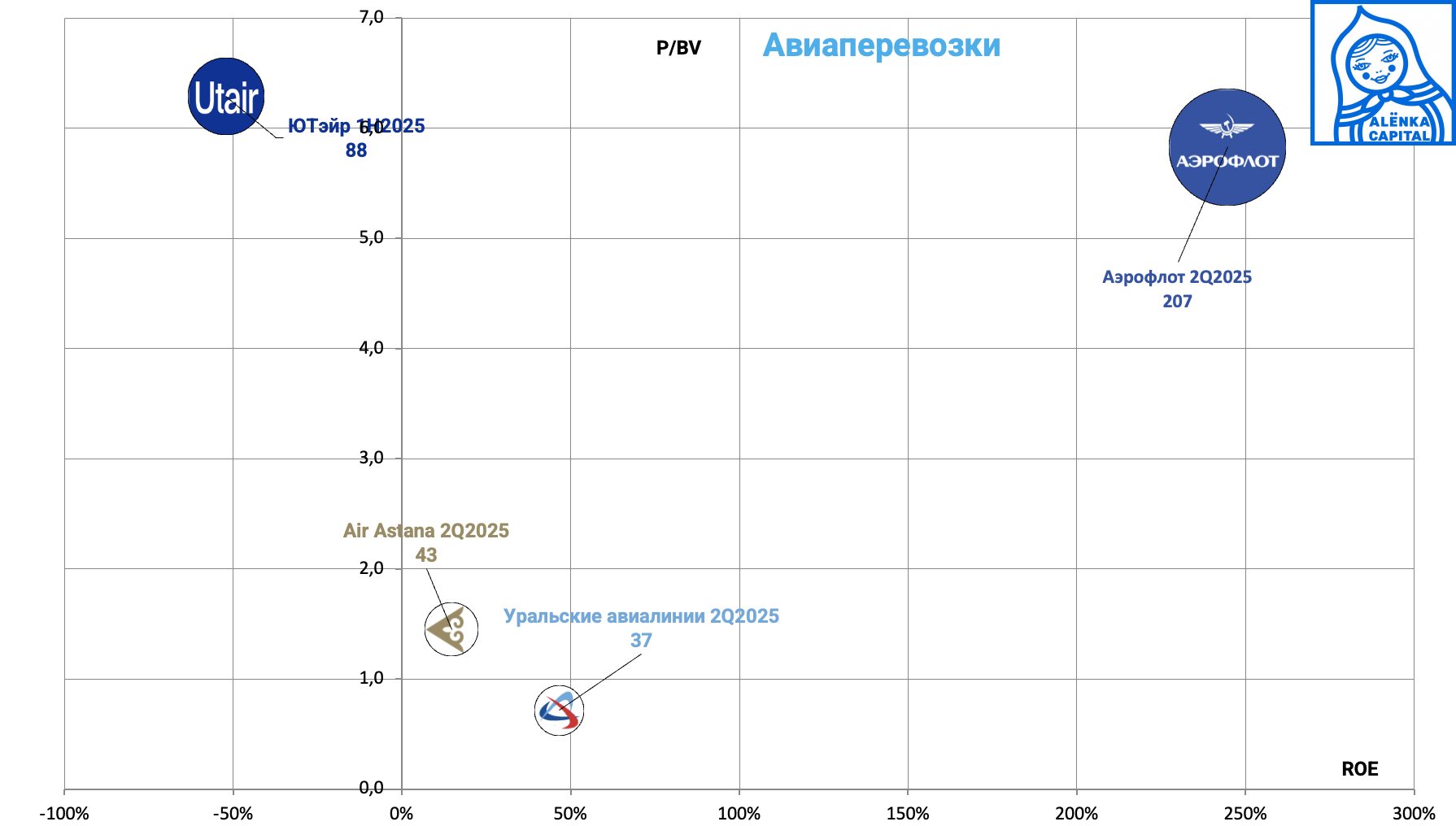

"Авиаперевозки", вторая диаграмма, у Аэрофлота ROE получается больше 200%. Не многовато?

Булат Кузяшев

В самый раз)))

Дмитрий Иванов

Так там капитал всю дорогу порезан долгами и лизингом. От этого такая ройка и выходит.

Владимир

спасибо.

Агаев Мурад

Капитал может быть заменен заемным финансированием целиком или быть маленьким. В каких т случаях это норма как в ритейле (не всех), или в айти. Детский мир был с отрицательным капиталом

Элвис Марламов

Нет капитала, смотрите P/Bv

Monko

Смешно вообще говорить про какой то эффективный рынок в нашем случае, причём в одном предложении с примером его эффективности и пузырей

Павел Ч.

Ит сектор, помимо софта, потеряли или осознанно не включили? Яндекс, хедхантер, циан

Антон Соловей

>ROE при оценке в 1 капитал в этом секторе имеет большее значение, чем просто P/E и P/Bv. Элвис, так это ж все связанные мульты, один через другой считается

Igor Savinov

ROE=PBv/PE. Логично, что ROE важнее, чем PE и PBv по отдельности )

Igorino

Полагаю, имелось ввиду, что при выборе между: 1) ROE=X% при P/BV=1х и 2) P/E=y при P/BV=0,8х (что даст нам возврат на наш капитал X%) выбирать следует именно вариант №1

Сережа

Спасибо! Когда-то давали целевую стоимость, при которой мульты приходили в норму. Перестали, чтобы не путали с ИИ ?

Дмитрий Главчев

Через пару месяцев произойдет замирение на взаимоневыгодных условиях. А через пару лет все вспыхнет с более высокой ожесточенностью с обеих сторон.

Zoya

ZIM потерялся на втором графике где ROE. можете добавить?

Сергей Валерьевич

Неужели у Селигдара все так плохо?

Дмитрий Москвичёв

Спасибо за очередной обзор! Как всегда очень полезно

Иван

Селигдар почему в список приоритетных бумаг в этот раз не попал?