Портфель структура 2025.10.05. Портфель под давлением негатива

Коррекция давит на портфель, но продавать большую часть своих акций не хочу и не могу.

Например, сложно продать 0,1% акций Россети Москва и затем откупить их обратно ниже.

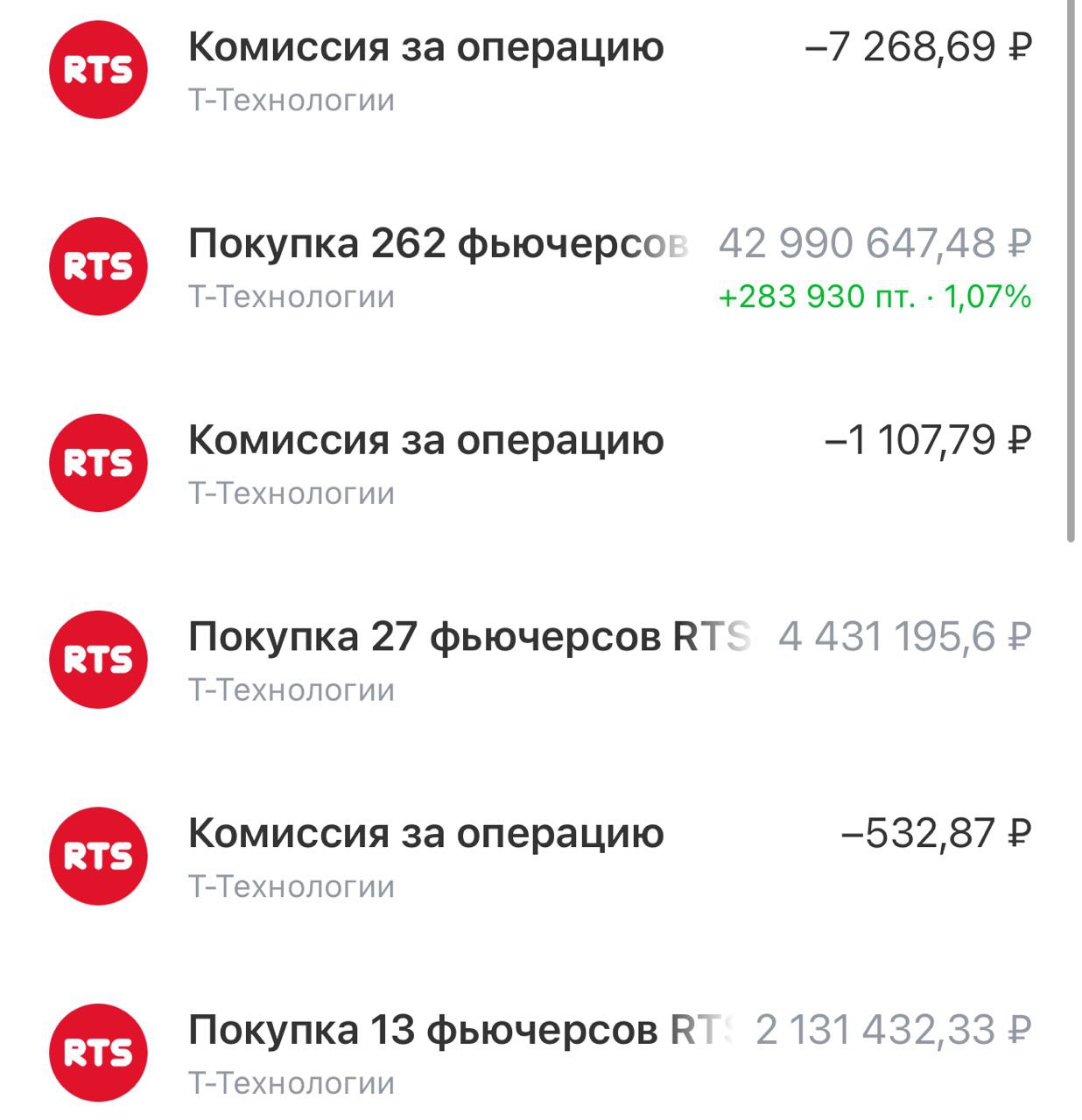

В этот раз попробовал захеджироваться через фьючерс индекса РТС.

Давление властей на экономику через рост ставок и налогов под соусом борьбы с инфляцией может войти в учебники. Конечно, это негативно для экономики. Но не факт, что надо продавать акции, от которых всех уже тошнит, за рубли из-за рисков будущего ослабления рубля. Тем более что и экспорт, основа нашей сырьевой экономики, под растущим давлением. Об этом ниже.

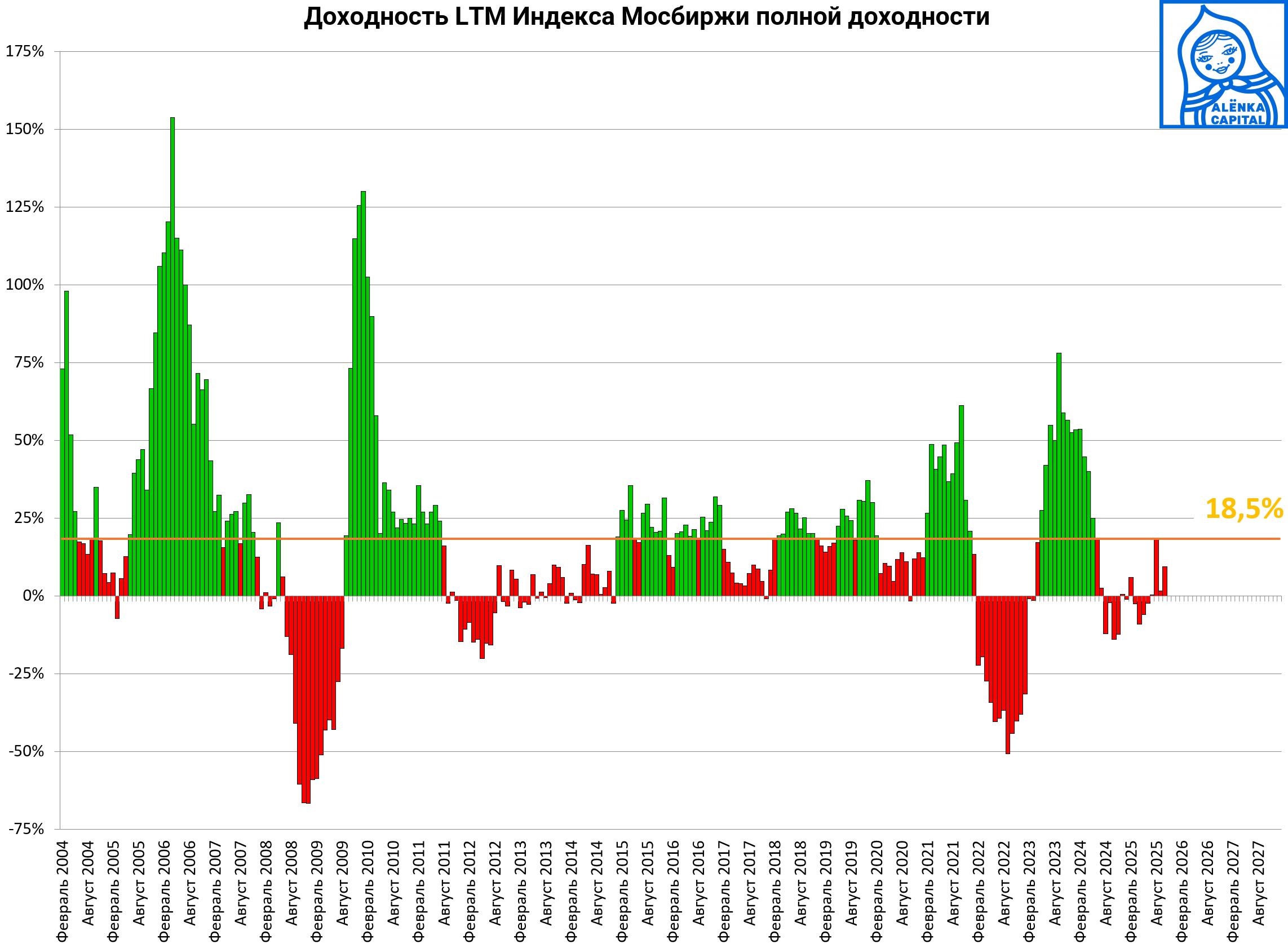

Когда рынок долго не растет, инвесторы сдаются. Но возвращаются после биржевого бума.

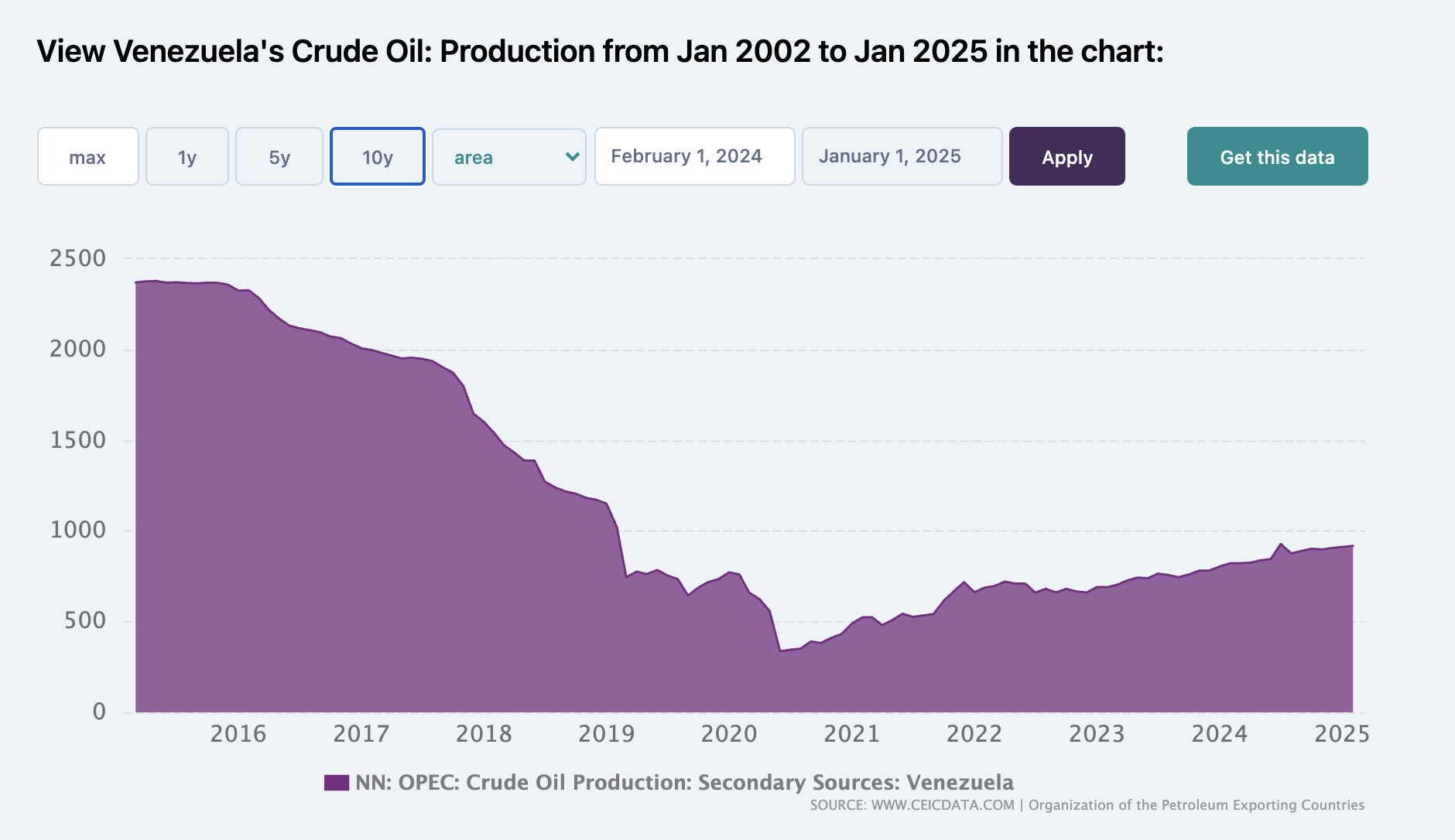

Наш основной продукт страдает не только из-за санкций и попыток его заместить (кажется, разворачивается операция по смене власти в Венесуэле, где бардак и спад косвенно были выгодны нам, из-за деградации мощностей), но и из-за возможных технологических изменений.

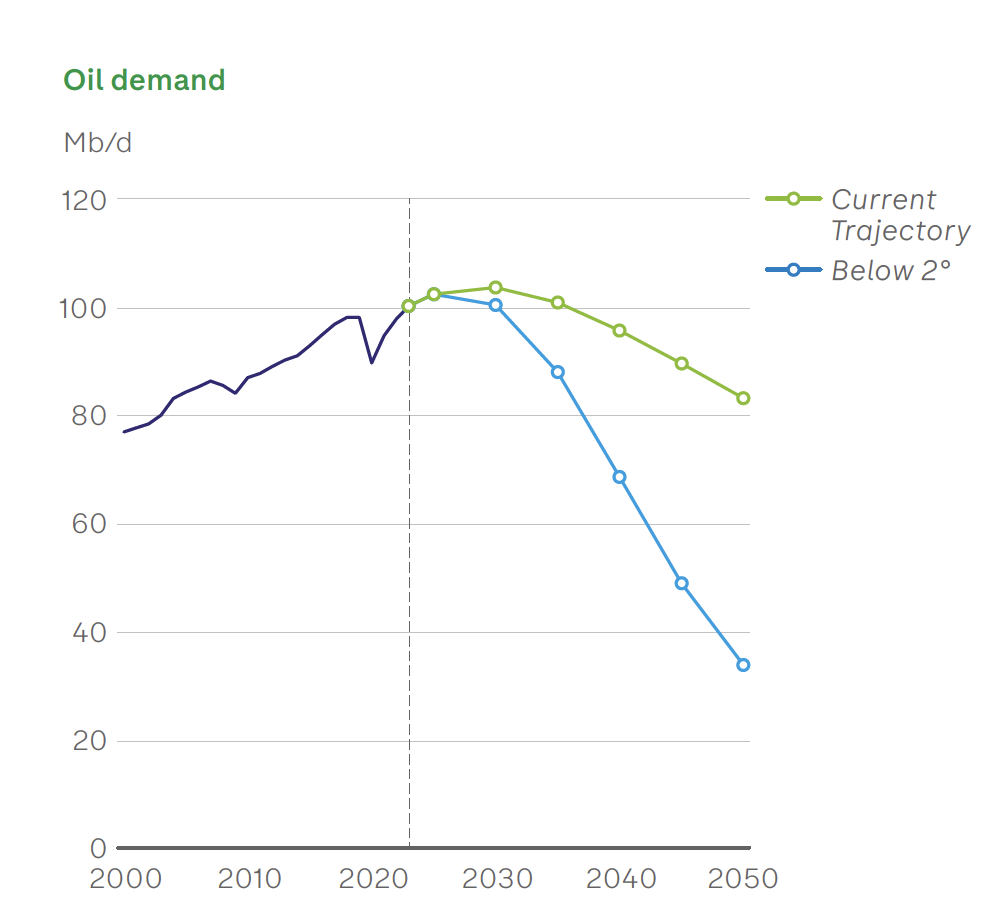

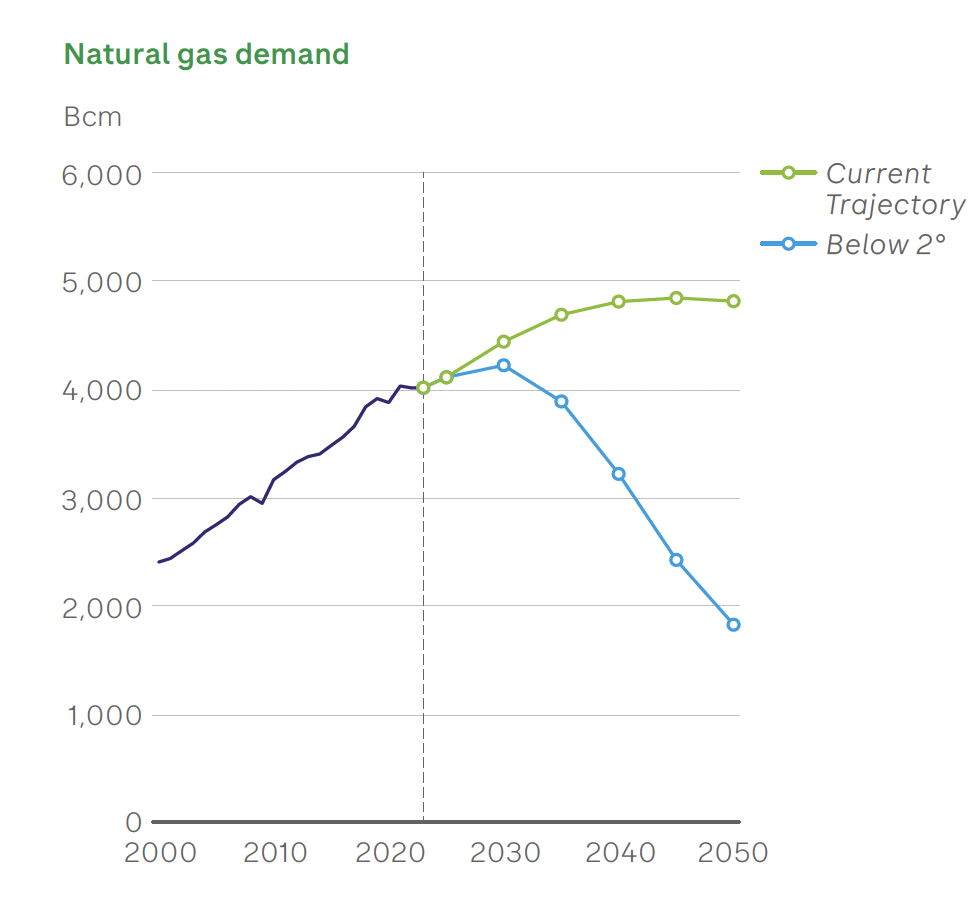

Из последнего BP Energy Outlook

Предвижу в комментариях вот этот классический всплеск отрицания реальности с критикой прогнозов BP и т.д. Но посмотрите на факты - добыча нефти у нас не растет, спрос в мире ходит около 100-105 млн баррелей, цена на продукт в реальных деньгах не растет, экспорт не растет, другого большого российского продукта у нас нет и никто из нас его не придумывает и не планирует создавать. При этом мы уже стали напоминать советских людей, которые помнили, что было хорошо и значит надо идти тем же путем и снова будет хорошо.

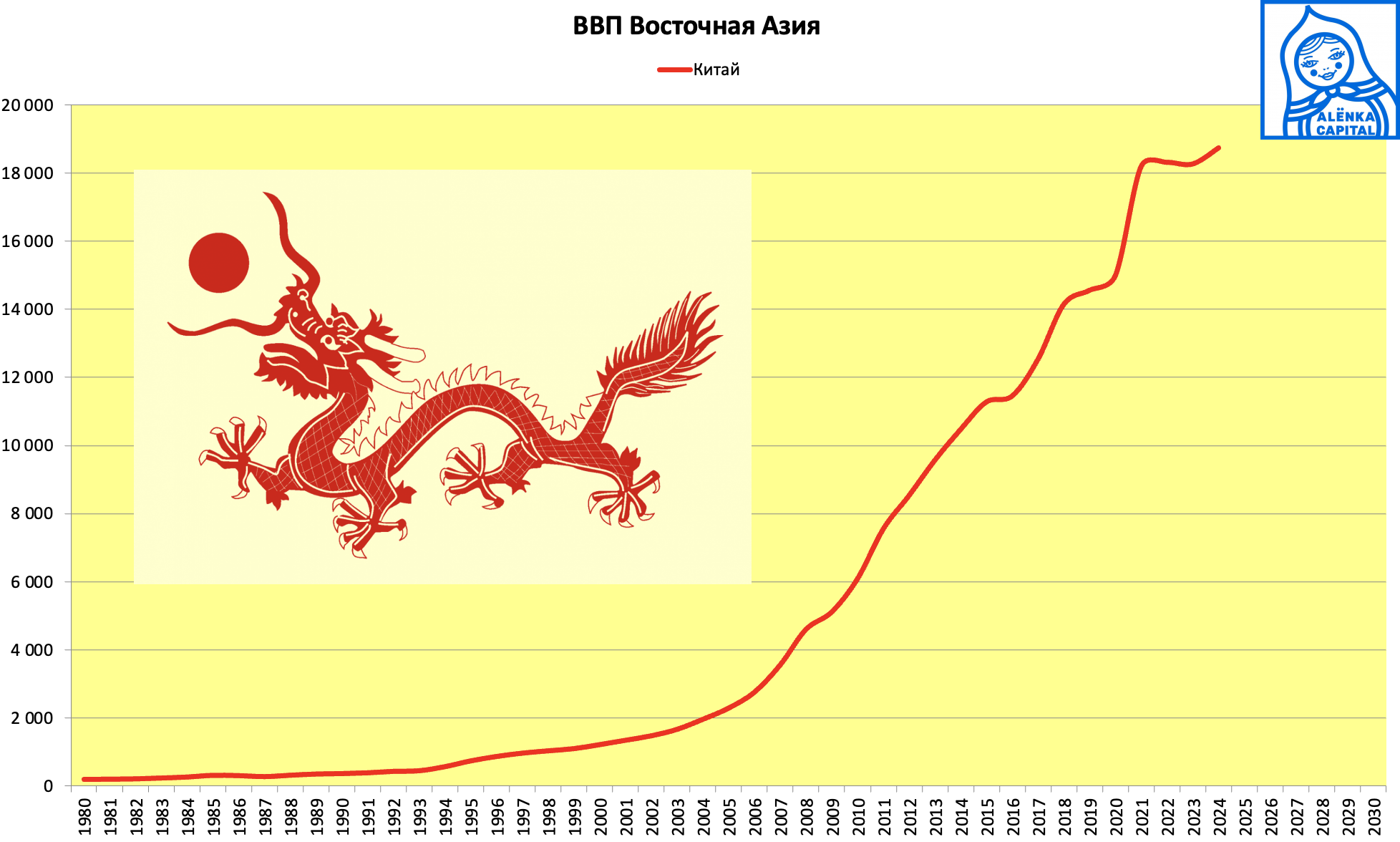

Хорошо было когда спрос на нефть и другие ресурсы в мире рос стремительно и было это связано с китайским экономическим бумом в нулевых и десятых, который исчерпался. Индия может помочь, но позже.

Потери в трубопроводном газе из-за геополитики и позиции Европы еще предстоит осознать.

Хотя на это были большие и обоснованные надежды, этот продукт с растущим спросом и у нас его много.

Прекрасно, что в экономике есть другие сырьевые сектора - золотодобыча, цветные металлы, алмазы, удобрения, СПГ, где мы занимаем относительно большую долю. Вот потихоньку покупаю эти активы + дешевую энергетику.

По моему мнению, либо ЦБ сам снизит ставку, чтобы поддержать переохлажденную экономику, либо треснет рубль или бюджет от перенапряжения, либо завершится СВО военным путем. Во всех трех сценариях продавать акции (речь не обо всех акциях и рынке, а о моих) и идти в депозит мне кажется ошибочным. Думаю, вероятность крайне низка, что при текущих и сползающих из-за ОПЕК ценах на нефть, при затягивании и обострении СВО и при высоких ставках сохранится текущее статус-кво. Либо спад в рубле, либо мы вынужденно идем на переговоры, либо ЦБ снижает ставки.

Но есть инвесторы кто думает, что текущее положение дел это новое равновесие. Не исключаю, что они еще будут продавать.

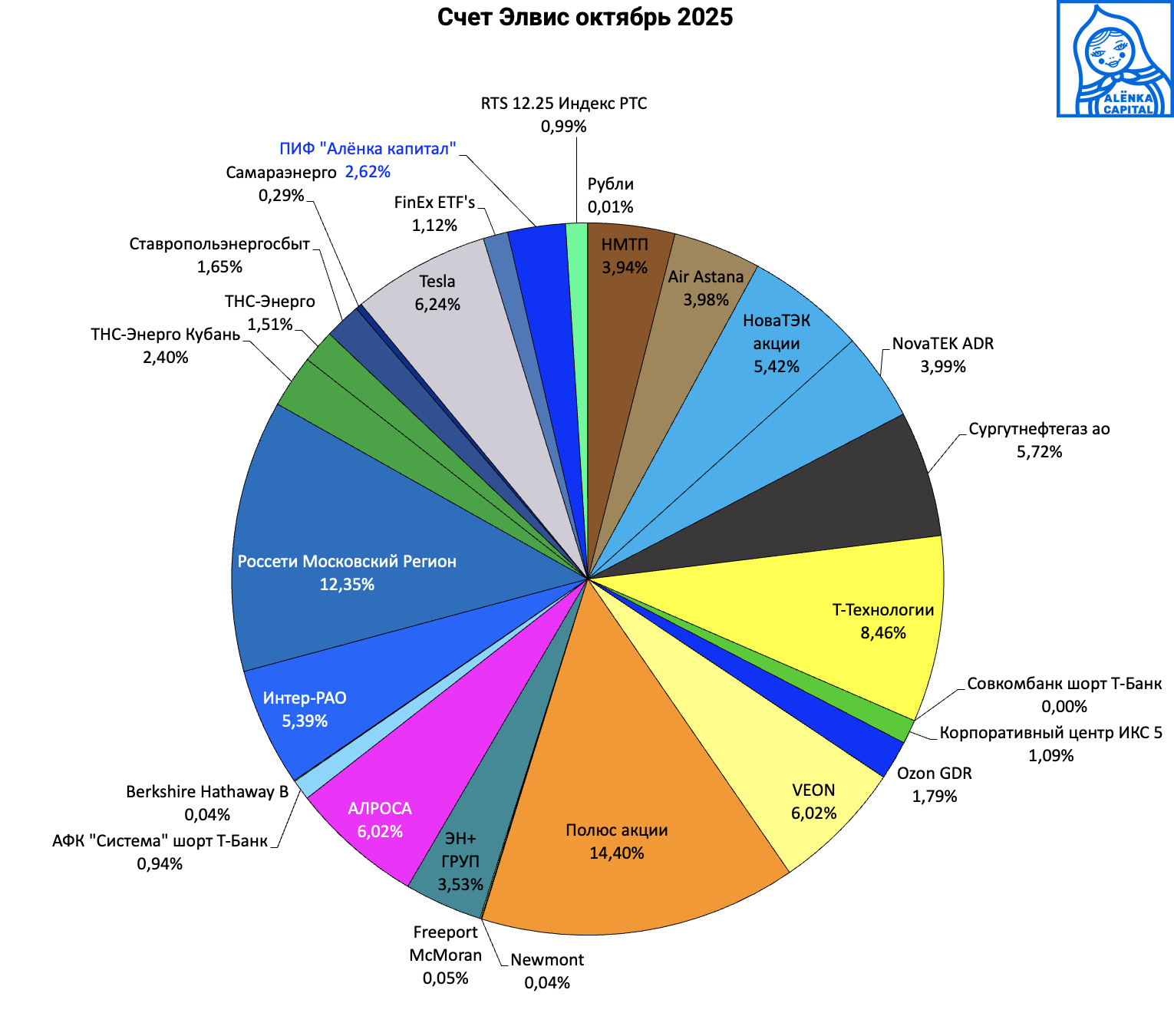

Портфель:

Таблица:

1. Как правильно в таблице отразить фьючерс на индекс РТС я, так и не додумался.

В таблице показал только обеспечение.

Опыта успешной работы на срочном рынке у меня нет.

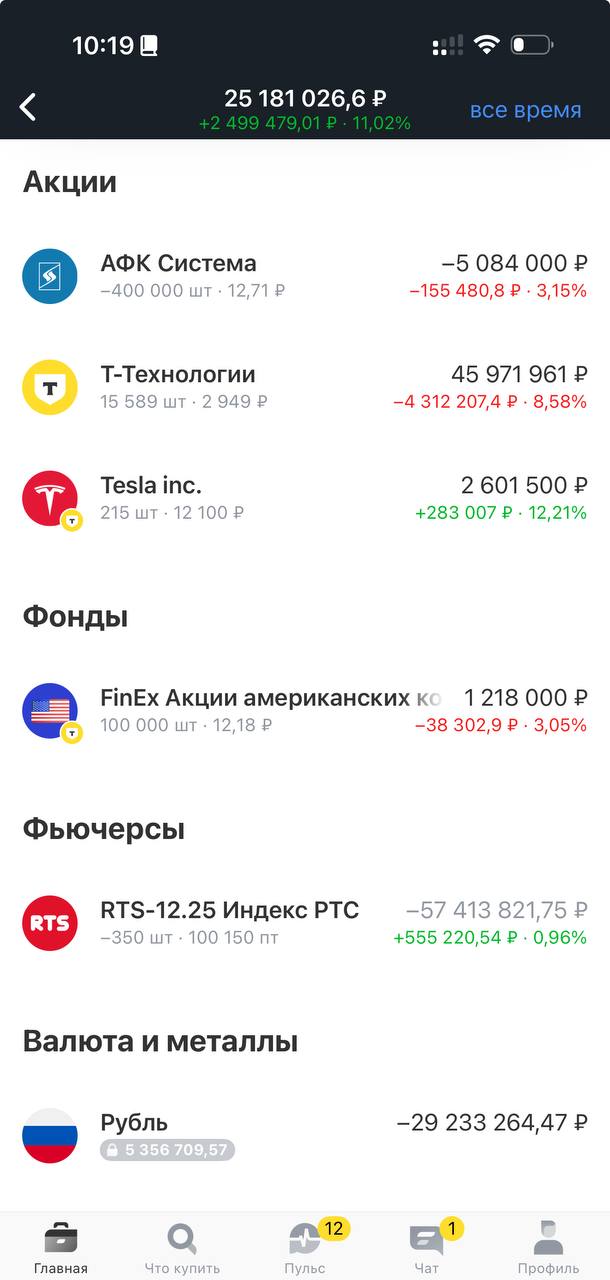

Вчера откупил, возможно зря, ведь плечо осталось.

При этом я продал часть Т-Технологий после отсечки в Т-Банке в субботу, удивившись небольшому гэпу, а на деле гэпа в понедельник вообще не было, а был рост!!!

Теоретически фьючерсом временно можно перекрывать все плечо.

2. Было хорошее окно для замены обычки Сургутнефтягеза на преф, но я пропустил его.

Дивиденды за 2026 будут большие.

Возможно, будет шанс на отчете за 2025.

3. Шорт Совкомбанка откупил.

Возможно, акционеры будут оборонять цену размещения, но конечно все решат отчеты и темпы снижения ставок. Заботкин почти прямо сказал на РБК, что ставка может быть ниже 10% к концу 2026 года.

Но кто знает какая будет реакция рынка если ставку в октябре не снизят.

4. Серия осенних отсечек с бумагами из портфеля - Полюс, Т-Технологии, НоваТЭК, Самараэнерго.

Две уже были в пятницу.

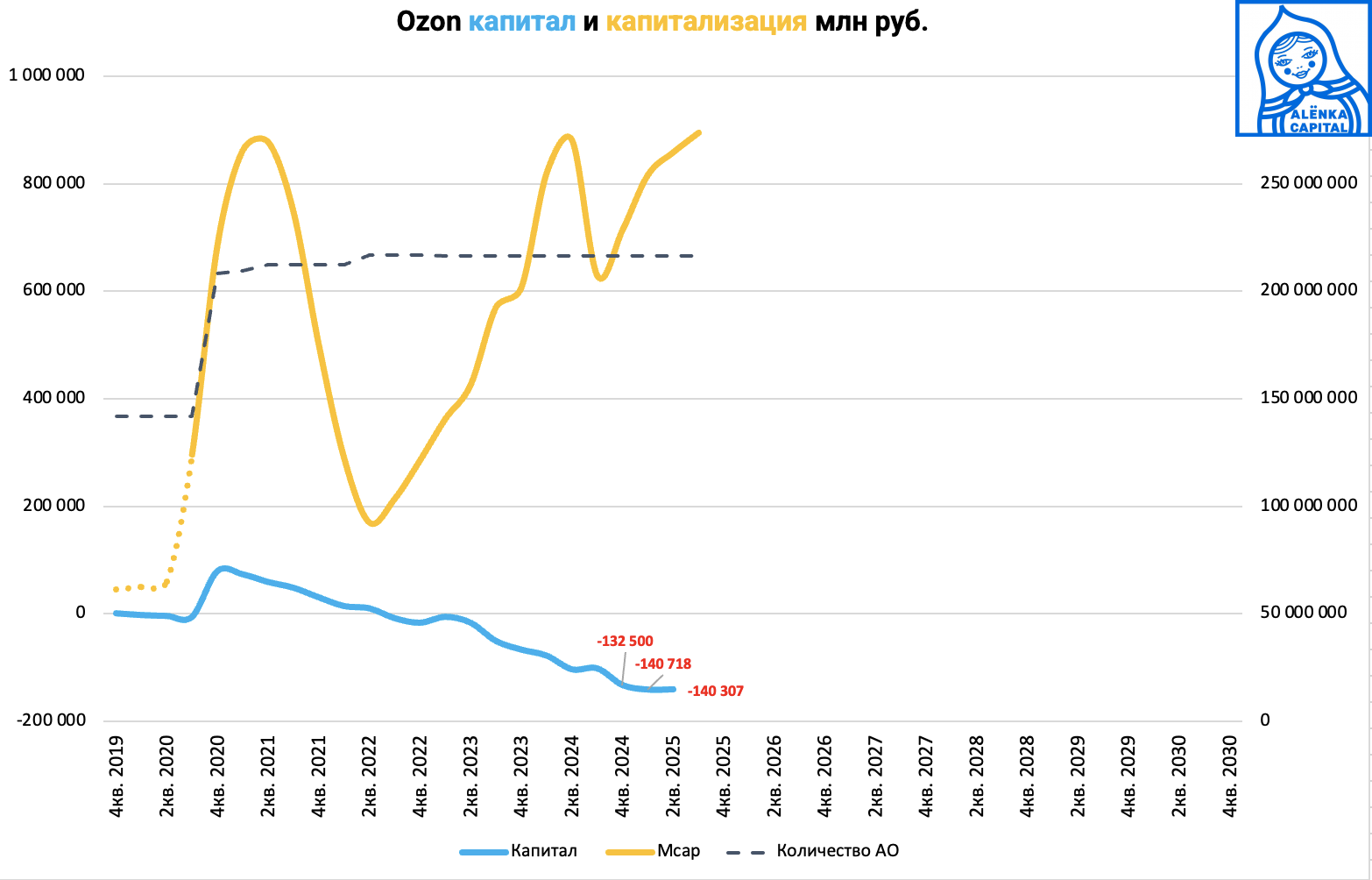

5. МКПАО "Озон" приняло дивполитику.

Интересно, как можно платить дивиденды с отрицательным капиталом?

ИНТЕРФАКС - Совет директоров МКПАО "Озон" утвердил дивидендную политику компании. Документ, датированный 6 октября, в понедельник опубликован на портале раскрытия корпоративной информации.

Компания, согласно документу, может выплачивать дивиденды из чистой прибыли, а также нераспределенной прибыли прошлых периодов.

Изначальные предложения по размеру дивиденда формируются руководством группы Ozon (MOEX: OZON) и выносятся на обсуждение комитета по аудиту совета директоров. Комитет формирует рекомендации совету директоров "по определению отчетности, в соответствии с которой будет определен размер прибыли для целей выплаты (объявления) дивидендов, а также по наличию условий для объявления (выплаты) дивидендов", говорится в документе.

Решение о дивидендах может приниматься по результатам первого квартала, полугодия, девяти месяцев или отчетного года.

В дивполитике при этом указано, что выплаты являются правом, а не обязанностью группы. Совет директоров должен стремиться актуализировать и пересматривать положения дивполитики не реже одного раза в три года.

Дивиденды могут выплачиваться, в том числе, в натуральной форме: акциями, облигациями или иным имуществом, с учетом законодательных ограничений.

При определении размера дивидендов совет директоров должен учитывать планы и стратегию развития ключевых сегментов компании, планируемые сделки, структуру и перспективные состояние оборотных средств, долг, операционный денежный поток и др.

"Объявление (выплата) дивидендов не должна приводить к привлечению обществом дополнительного долгового финансирования или иным существенным затратам, не предусмотренным утвержденным бюджетом и бизнес-планом на последующие периоды", - отмечается в документе.

"Мы обновили ряд корпоративных документов, включая дивидендную политику, в связи с регистрацией новой холдинговой компании в РФ. Дивидендная политика действовала и ранее для зарубежной холдинговой компании. В соответствии с требованием Мосбиржи к компаниям первого котировального списка, мы уточнили в ней ряд деталей", - сообщили "Интерфаксу" в пресс-службе Ozon. Там подчеркнули, что "компания не принимала решений о выплатах дивидендов и уведомит рынок, если такие решения будут приняты".

"Нашим приоритетом сегодня остается рост доли на рынке e-commerce и развитие бизнеса", - также сказали в компании.

МКПАО "Озон" - недавно редомицилированная в САР Калининградской области с Кипра Ozon Holdings Plc. В дивидендной политике кипрской компании (утверждена 29 декабря 2023 года) было прописано, что компания никогда не объявляла и не выплачивала дивиденды; "намерена сохранить все имеющиеся источники ликвидности и будущие доходы, если таковые будут, для финансирования развития и расширения своего бизнеса, и не планирует объявлять или выплачивать дивиденды в обозримом будущем".

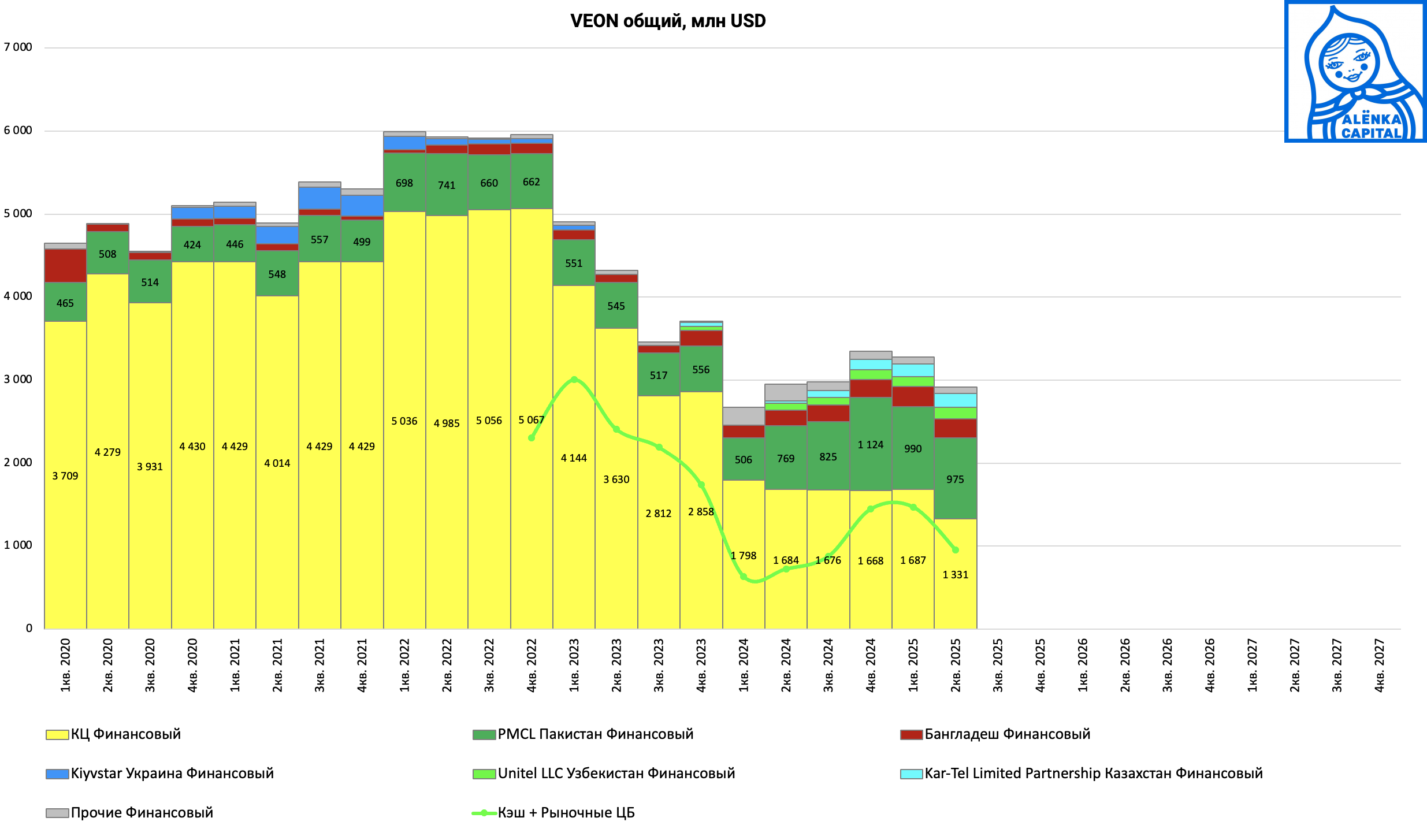

6. VEON, как мы посмотрели, агрессивно снижает долг на корпоративном центре, делая упор на перенес на дочки в местных валютах.

Это де-факто долг на корпоративном центре, если мы смотрим на компанию как на холдинг, вроде АФК "Система".

Тогда мы и другие инвесторы по мере вывода дочек на биржу, должны изменить оценку и считать компанию через сумму составных частей либо через потоки.

6. Продал 1000 лотов Россети МР в Атоне и откупил их в Альфе.

Техническая сделка.

7. Также пока продал 1 млн акций Интер-РАО, все это чтобы докупить Эн плюс груп до 50 000 акций (докупил вчера).

Экономика компании должна улучшиться при долларе в 100 рублей и росте цен на промышленные металлы вслед за драгоценными, на фоне следующего доллара.

Свои основные доли держу.

Портфель vs Индекс vs ПИФ

Дивидендные ориентиры плюс справа сумма за 6 лет (без 2025 года) после налогов и текущая примерная цена бумаги.

Какие-то акции должны в теории окупиться дивидендами.

Всем успехов!

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. ALENKA CAPITAL не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, ALENKA CAPITAL и Марламов Э.Т. не могут гарантировать достоверность и полноту включенной в обзор информации. ALENKA CAPITAL и Марламов Э.Т. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре

Комментарии

Михаил Иванов

Какой процент выработки нефтепродуктов пострадал от ударов по НПЗ? Все бояться об этом говорить...

Олег Кузьмичев

15-20%, не нужно драматизировать

Алексей Холод

У нас было 2 лота Теслы, 75 позиций в экспортёрах, 5 шортов акций Совкомбанка, полсолонки Веона и гора Новатэка, расписок и всего такого, всех цветов... Не то чтобы это всё было нужно в поездке, но раз начал коллекционировать акции, то иди в своём увлечении до конца. Единственное, что меня беспокоило — это шорт фьючерса на РТС. В мире нет никого более беспомощного, безответственного и безнравственного, чем человек в шорте фьючерса РТС. И я знал, что довольно скоро мы в это окунёмся.

Максим Грачёв

Очень хорошо, выхожу в открытый cosmos без таблеток

Булат Кузяшев

Топ))

Dan Vee

А Berkshire как попал в портфель? Начинаешь собрать потихонечку, или просто следишь? :)

Элвис Марламов

Слежу, можно было бы купить еще, на Мосбирже

Роман Мущинский

Какова судьба ВТБ полученных на SPO?

Элвис Марламов

Проданы

Дмитрий Иванов

Это поразительно! Неужели обещавший щедро платить и первое уже заплативший ВТБ выглядит менее привлекательно чем та же обычка Сургута?

Alex Ch

Для отображения шорта можно скомбинировать круговую диаграмму для акций и кольцевую для размера шорта (шорт показывать полностью, а не ГО). Тогда видно, какой процент портфеля захеджирован шортом и при этом фьючи и акции не смешиваются.

Anton Markov

Гоинвест написал, что теперь дивы по адр Новатэка будут зачисляться на счета типа С. У всех так?

Сергей Сергеевич

Да, и по адр Полюса так же.

Роман Даянов

А до этого на обычные счета зачислялись? Из за чего теперь будут на С?

Элвис Марламов

Странно, Атон еще не писал такое

Роман Даянов

что по дивам на сконвертированные расписки полюса за пропущенные периоды? есть какие то движения?

Элвис Марламов

С этим предложили пока ждать и не спешить на счета С

Mitya Areschenko

D8 в прошлую выплату приземлили на счет типа С и пошли консультироваться с ЦБ. После консультаций вернули дивы на расписки на обычный счет.

Андрей Павлович

"2. Было хорошее окно для замены обычки Сургутнефтягеза на преф, но я пропустил его." Типа всё, в префах переоценка произошла, на эти хаи мы не полезем?

Андрей Горелов

Какие-то имхо странные сделки... Тут продал, тут откупил, продал какой-то кусок ирао ради того чтоб докупить до какого-то целого числа эн+ не понятно зачем, ведь завтра его уже не будет в портфеле скорей всего! Какие-то метания... Про Систему запутался уже, вроде недавно лонг был (странный), теперь шорт... Самой "дивиденднодоходной" акции вообще в портфеле нет. Если я ничего не путаю, ты ее так называл... Непонятный ни портфель, ни действия, сорри...

Элвис Марламов

Андрей, давай про свой портфель небольшую заметку!

Андрей Горелов

Хорошо. ВТБ, Эталон, ХХРУ ПИЭЛСИ, Беларусь26, НЛЭ, ВДО и куча внебиржевой оборонки! Парам-парам-пам...

Алексей Белоусов

Андрей, а вы Эталон купили недавно? В чем там идея после этой несуразной допки под новый объект от АФК? Из ВДО держите Айдеко?

Андрей Горелов

Эталон давно. Айдеко вышел

Алексей Белоусов

Так а в чем идея Эталона? Бизнес убыточен. Вас не смутила эта история с допкой? Видите что-то лучше Айдеко? Она всего на 1,5% выросла с размещения, да и доходность все еще достойная

Андрей Горелов

Смутила. Посмотрим цену. Насчет айдеко, так их полно всяких. Вышел-зашел, че в них сидеть то высиживать... У меня их штук 30 разных и меняются постоянно...

Роман Даянов

А Беларусь26 до погашения держишь? Купоны не приходили по ним же ( ты вроде писал)?

Андрей Горелов

Да. Она незамещенная в ек. По 75 давали, че б не взять...

Элвис Марламов

Супер портфель

Элвис Марламов

Давай небольшой пост для истории сделаем

Артём Яндуганов

Сурово, Эталон то зачем? 🤔 Я вот честно признаюсь, не успел продать из-за проблем с ЛК Солид, не смог подписать быстро документы для перевода на торговый счёт после редома, а сейчас уже акции съехали на допэмиссий.

Андрей Горелов

Случайно) Долго переезжал...)

Виктор Никитенко

Как случайно-давно, ты же после объявления допки у Элвиса в стакане покупал )

Андрей Горелов

Покупал. Но изначально то план был переехать и выкинуть как весь остальной евроклир. Но переезд затянулся, цена упала, поэтому решил добирать

Alex Ch

Из крупных позиций самые непонятные - ИнтерРАО и Сургут ао. От девальвации на горизонте года не спасают, от снижения ставки не выигрывают (даже наоборот, проценты на кубышку снижаются), от мира тоже особо не выигрывают по сравнению с многими другими акциями. Срок реализации идей по раскрытию внутренней стоимости - минимум 5 лет, при этом то же ИнтерРАО за это время может несколько раз сорвать сроки и превысить плановые инвестиции. В целом похоже на "ловушку стоимости". При дефиците хороших идей логичнее тогда уж валюту купить или LQDT до конца года например. Ну или распределить между более сильными и краткосрочными идеями.

Булат Кузяшев

а Алроса, En+ по ним больше вопросов долгосрочно

Элвис Марламов

У кого? )

Булат Кузяшев

У меня🙃

Элвис Марламов

Так и цена отражает то, что у всех вопросы

Булат Кузяшев

Согласен, отскочить могут бодро, но могут и проболтаться на текущих уровнях и ниже годик другой

Alex Ch

Тут как минимум понятно, что обе истории могут переоцениться при девальвации + Элвис ждет роста цен на алюминий и разворота в алмазах в следующем году.

Булат Кузяшев

Тут есть интересный момент, что переоцениться они могут при девальвации прямо-таки значительно, а не до 95-100. Вот 110+ уже дела поправят, но опять же тогда тот же сургут преф обскочет их быстрее

Alex Ch

Согласен, к Сургут-преф вопросов нет, я про обычку. Ну и прошлой осенью от 88 до 110 руб. за доллар со свистом прошли, на более дорогой нефти, чем сейчас. Это несложно)

Dimrockstar

Капитан продаст обычку сур, по 25 до конца года, вангую)

Ivan K.

из статьи на РБК про: Мир ждут десятилетия разрушительных войн, предупреждают ученые В результате реальностью становится «бесконечная» война, резюмируют аналитики. Ее продолжительность ограничена лишь политической волей лидеров и внутренней ситуацией в их странах. А достижение заявленных целей становится почти невозможным: сторонам чрезвычайно трудно выбить противника с какой-то территории — и еще труднее надолго там обосноваться, ведь они становятся легкой добычей тех самых дронов.

Дмитрий Иванов

Вангую, на удаленно управляемые дроны скоро найдут радикальное антисредство и они уйдут с поля боя столь же стремительно, как в него ранее ворвались.

Никита Морозов

Элвис, а не мог бы ты чуть подробнее раскрыть свою идеи в Интер-Рао? Правильно ли я понимаю,из предыдущих твоих постов, что на данный момент компания тебе интересна с прицелом на будущие года 2027+ из-за уменьшения капекса и ввода новых мощностей. Текущая цена тебе кажется интересной т.к. в ней дивидендная доходность 11%+ и есть опцион на казначейский пакет? По казне будет даже достаточно, чтобы его перестали учитывать при оплате дивидендов.

Элвис Марламов

Никита, примерно так, дешево сейчас и сверхдоходы потом с возможностью распределения

Михаил Насибулин

Элвис, привет! Пропустил, какая причина продажи ВТБ? Или не писал?)

Элвис Марламов

Миша, привет! Спекулятивно брал, думал не будет такого депрессивного рынка, идея в силе без сомнений, но позже.

Михаил Насибулин

Почему у меня звездочек больше, чем у тебя??))

AlexeyVictorovich

Круто! Я наконец увидел как Элвис шортит РИ на 50+ мио))

Элвис Марламов

Он не падает!

Сатоши Накомото

В портфеле не хватает шорта Биткойна)

Элвис Марламов

Духу не хватит!

Сатоши Накомото

А если маленький пристрелочный?)

Сатоши Накомото

Инстументов теперь на мос бирже много.

Valeriy Gruzdev

Есть же путы на байбите)

Сатоши Накомото

Так мы Элвиса не заманим)