ИИ 132.4 NovaBev. Заготовка под IPO ВинЛаб

Сделаем краткий апдейт ИИ 132

Техническая запись, соберём в одном посте все, что писали за последние несколько месяцев.

Что изменилось с мая 2025?

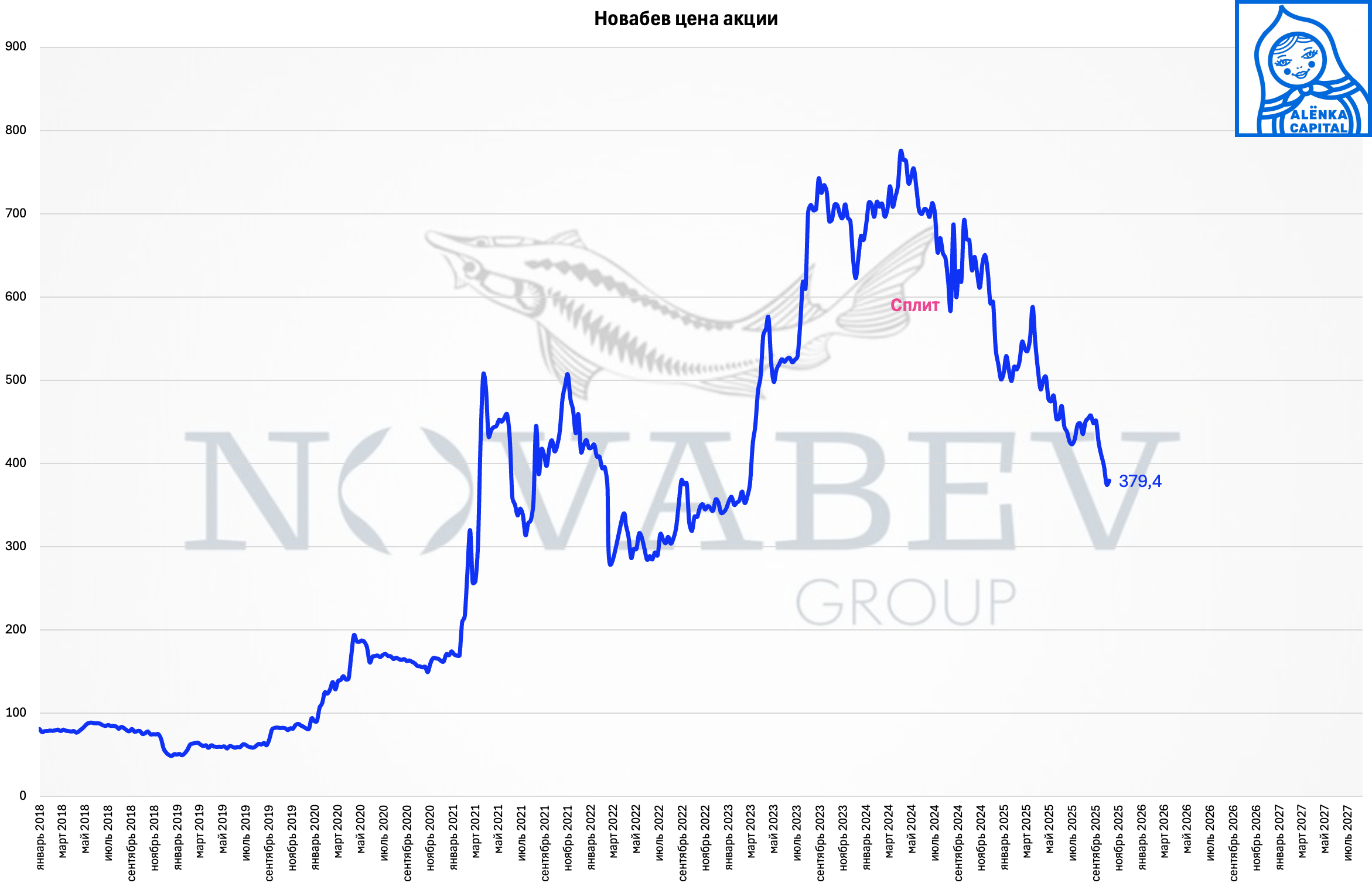

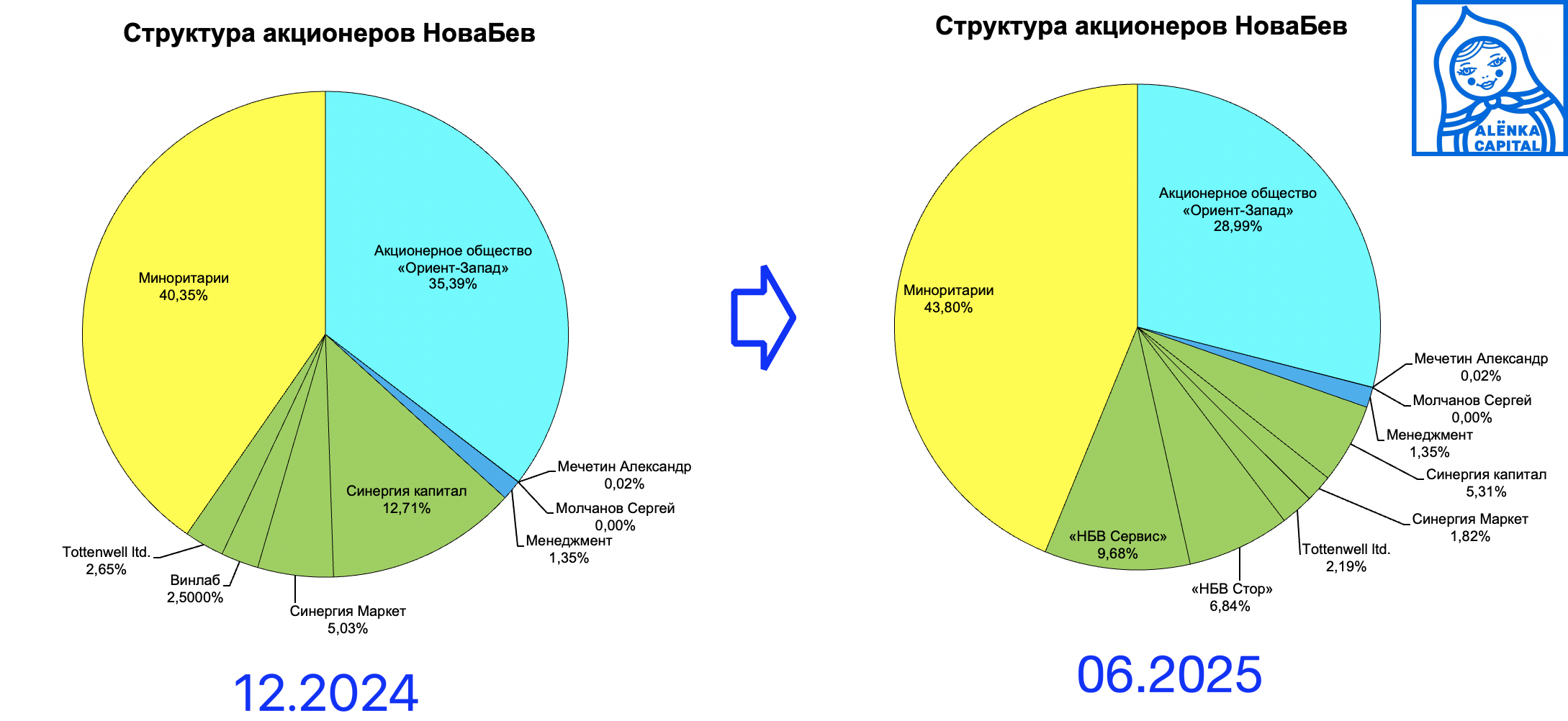

1. Акции НоваБев подешевели, а количество казначейских акций увеличилось.

Квазиказначейский пакет вырос на 3,0% с 22,9% до 25,9%. Например, в 2023 наоборот продавали казначейские акции.

Позитивное событие, но с горьким привкусом, так как параллельно АО «Ориент-Запад» мажоритарного акционера Мечетина Александра сократила долю на 6,4% с 35,4% до 28,9% и как будто бы часть этих акций купила сама компания, а другая ушла в рынок. Основатель продает!

Почему мажоритарий сократил долю не ясно.

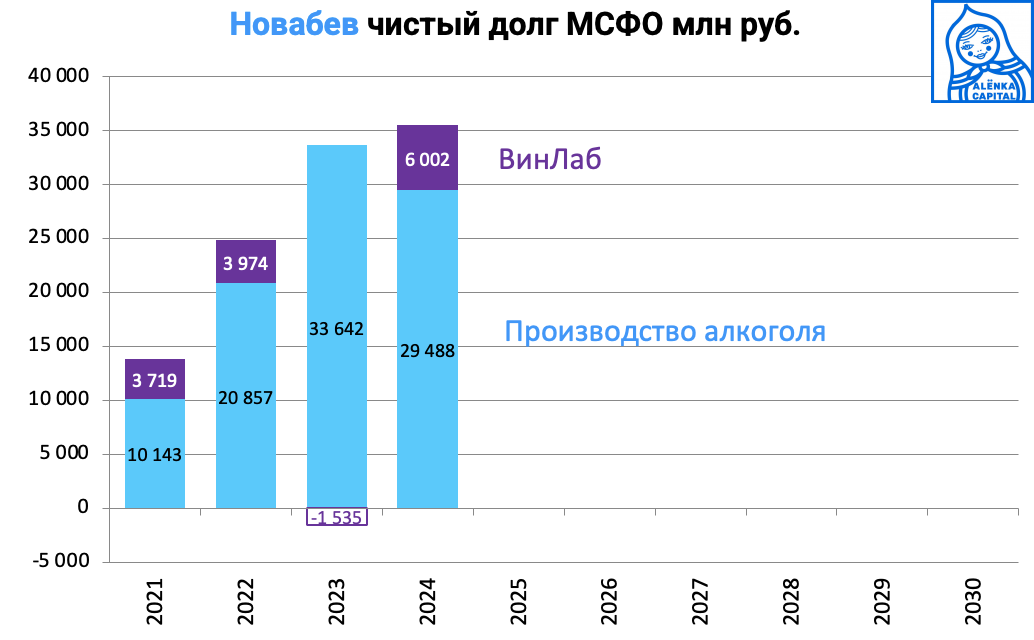

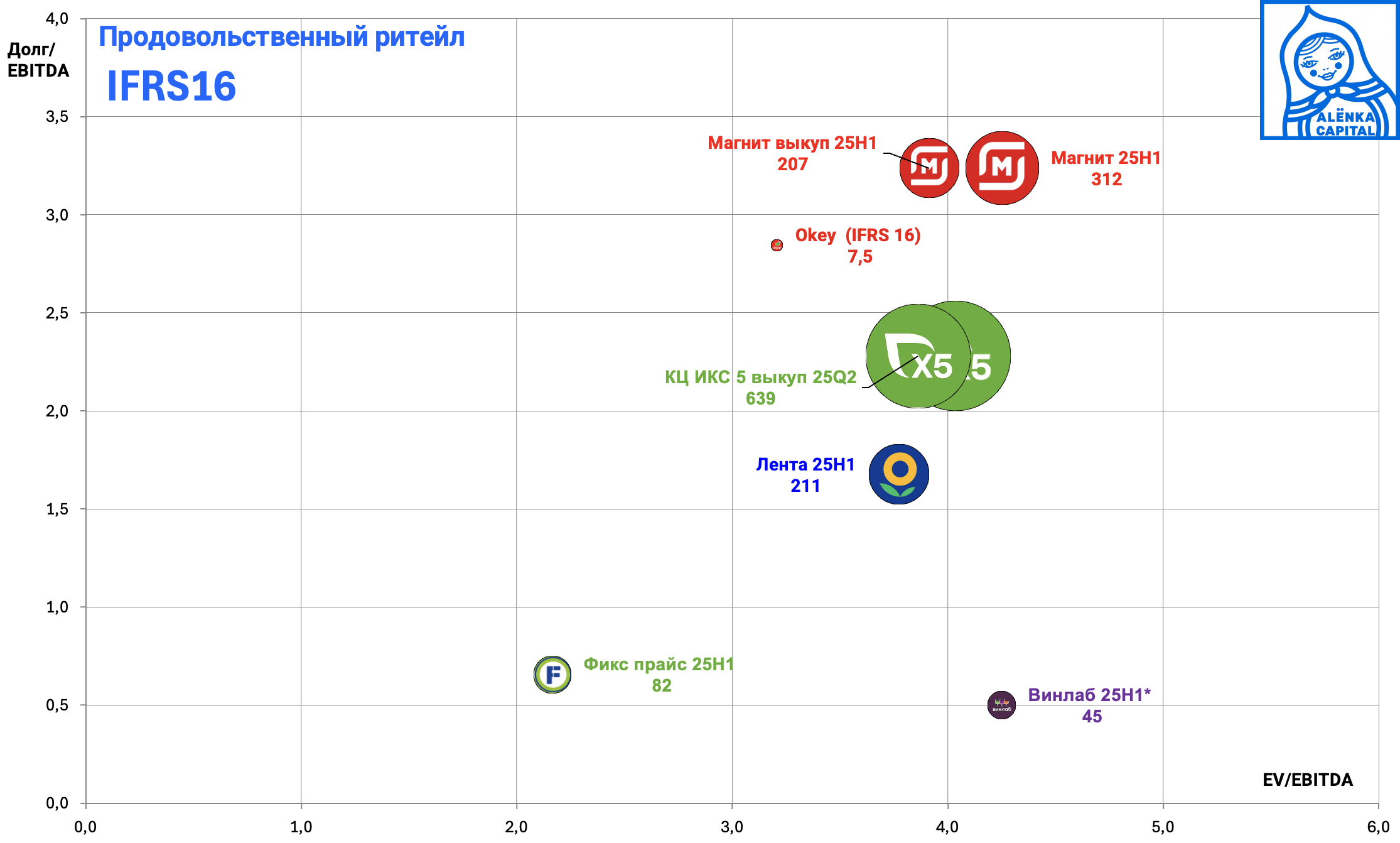

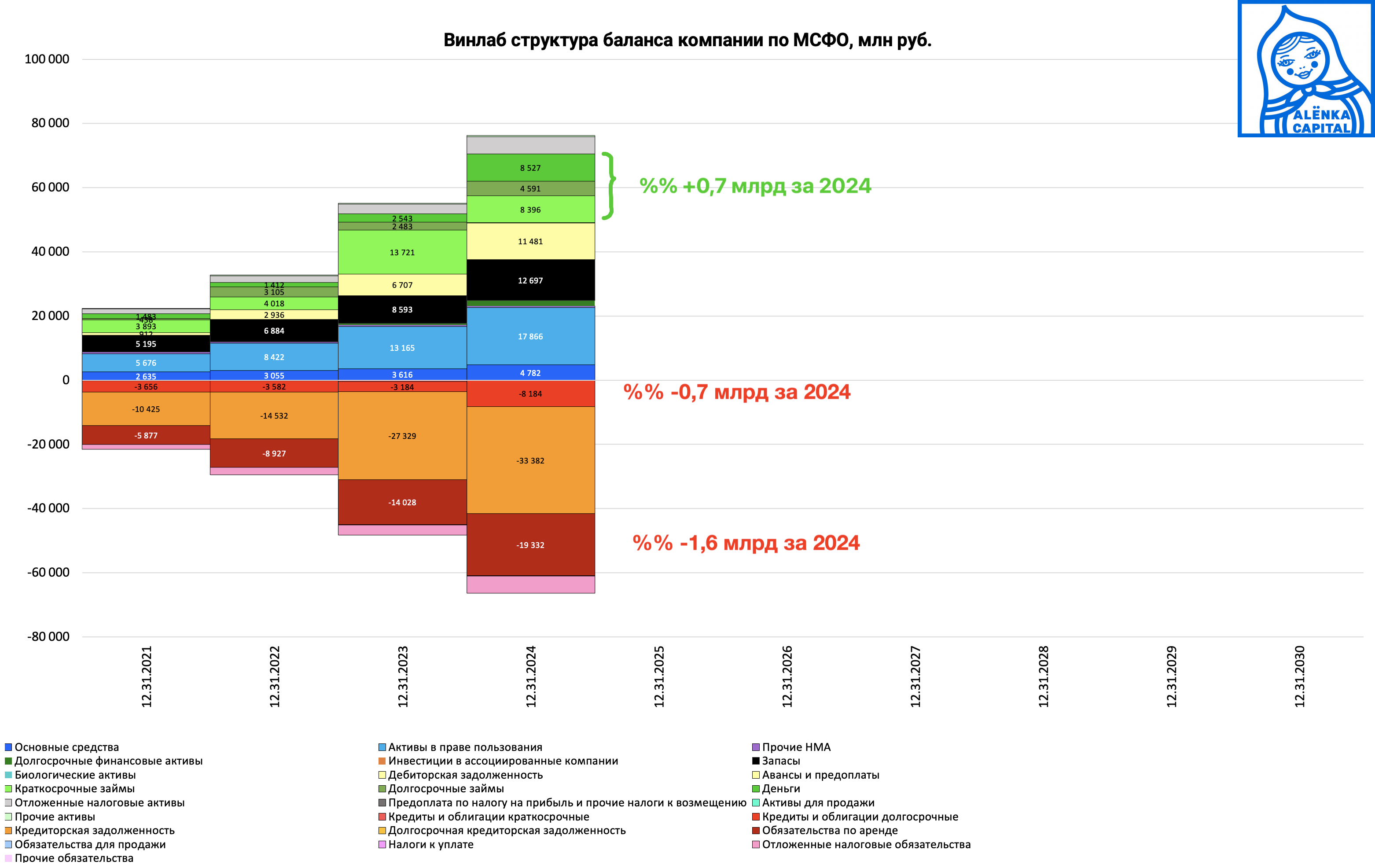

2. ВинЛаб опубликовал первый в истории отчёт по МСФО и оказалось, что долг на ритейлере практически отсутствует, что меняет оценку ВинЛаб в лучшую сторону.

Не исключаем, что компания может улучшать показатели ВинЛаб за счёт смещение акцентов внутри группы.

Мы пришли к выводу, что НоваБев сознательно улучшает профиль ВинЛаб в рамках его подготовки к IPO.

Теперь немного арифметики.

Текущая капитализация НоваБев на 93 млн акций - 35 млрд рублей.

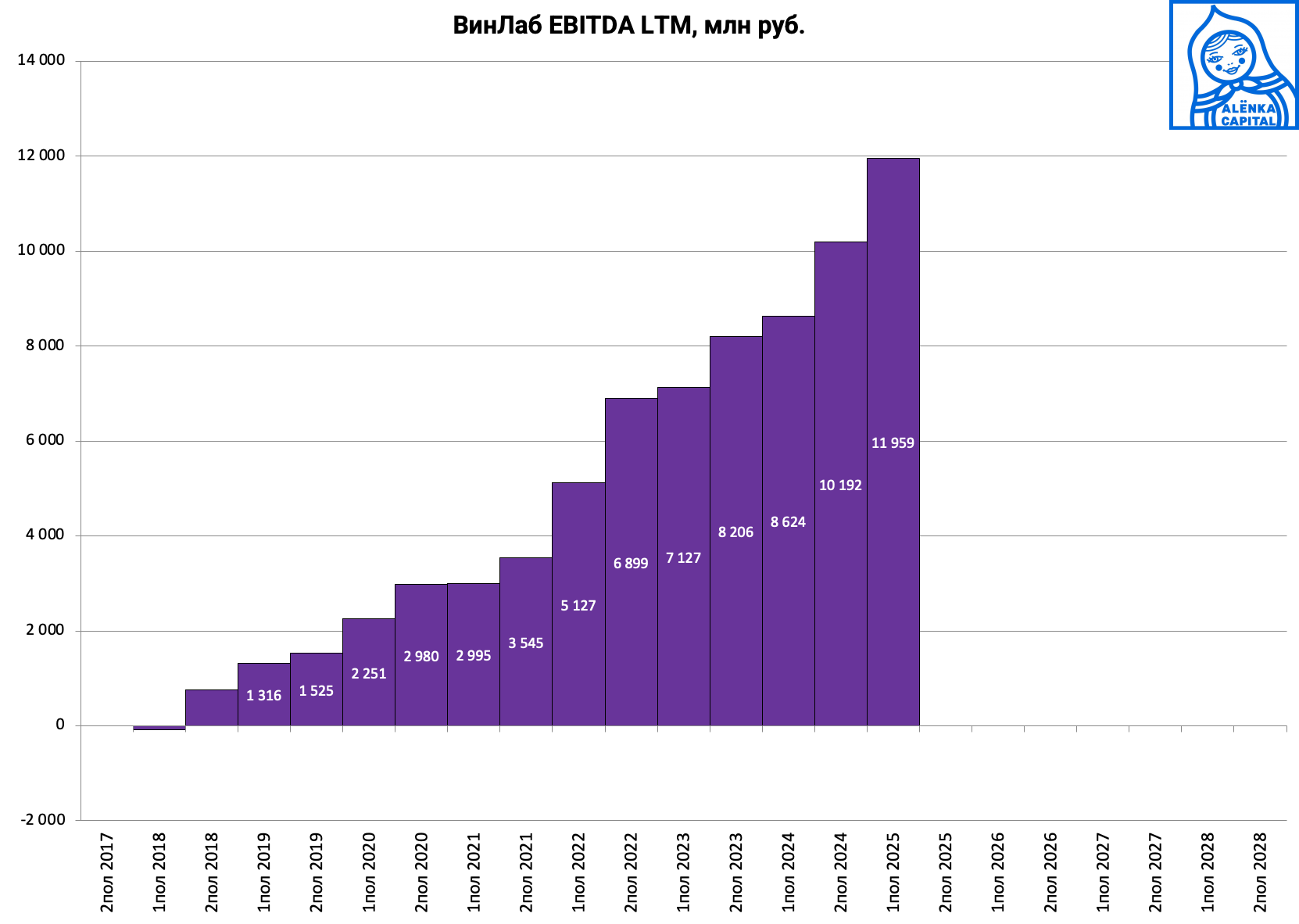

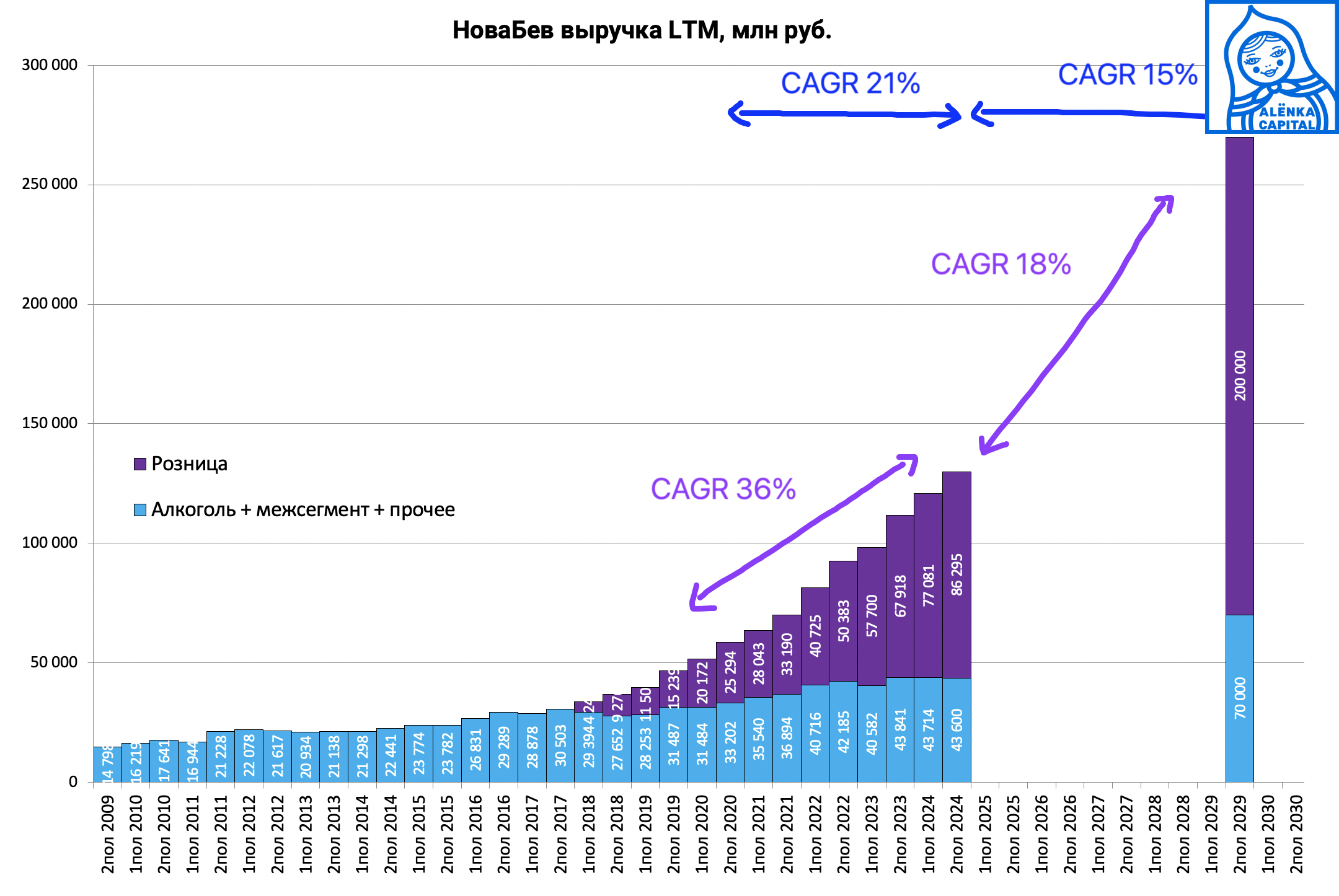

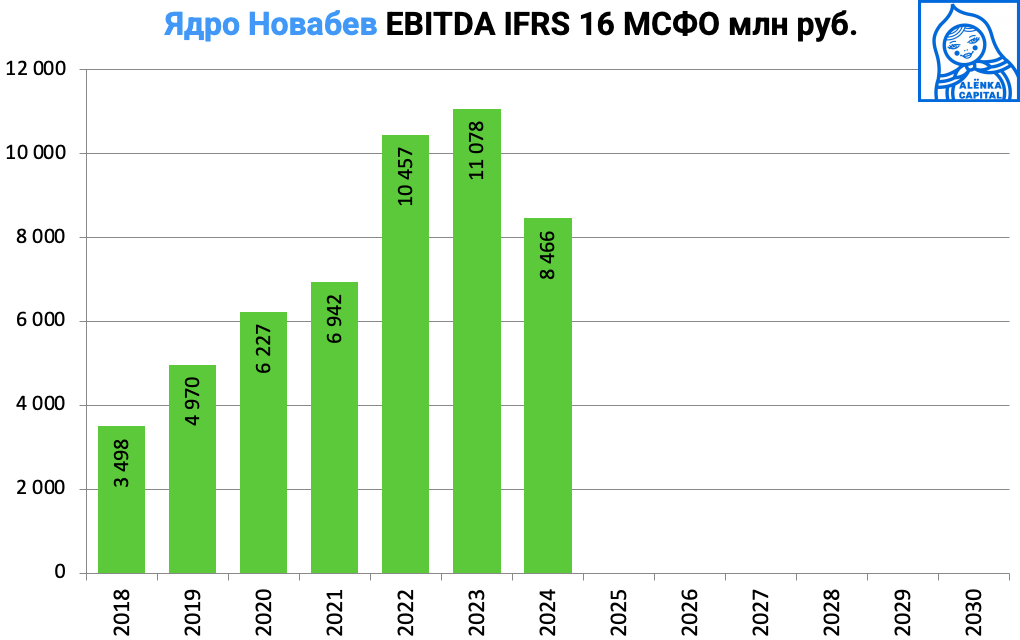

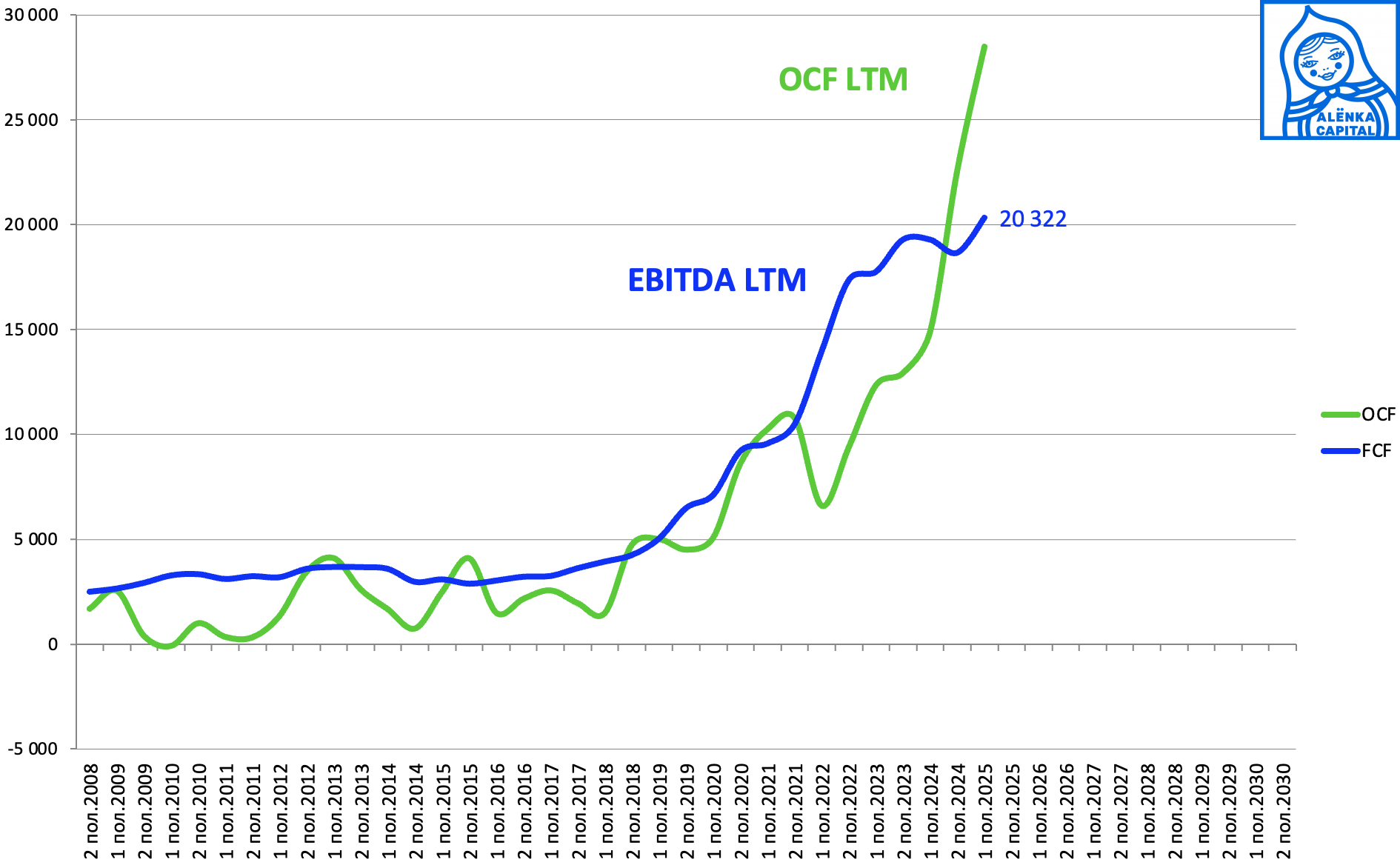

Внутри группы НоваБев есть растущий ВинЛаб с EBITDA LTM 12,0 млрд рублей, практически нулевым долгом и...

... одними из лучших темпов роста выручки в относительно востребованном у инвесторов секторе.

Даже если замедлятся до 18% (см гайденс 2029), то все равно это на уровне лидеров.

ВинЛаб может стоить 45 млрд рублей уже сегодня с учётом небольшой премии к сектору по EV/EBITDA за отсутствие долга и высокие темпы роста выручки. Ранее мы оценивали ВинЛаб в 35 млрд рублей, так как считали, что на компании есть долг, но это не так.

ВинЛаб не раскрывает показателей в стандарте IAS17, поэтому мы специально пересчитали весь сектор в IFRS16, чтобы показать, насколько это необычно, когда ритейлер почти не имеет чистого долга даже с учётом аренды.

Чистый долг ВинЛаб в разрезе.

.png)

45 млрд рублей - это уже на 30% больше, чем текущая оценка НоваБев на бирже (35 млрд рублей).

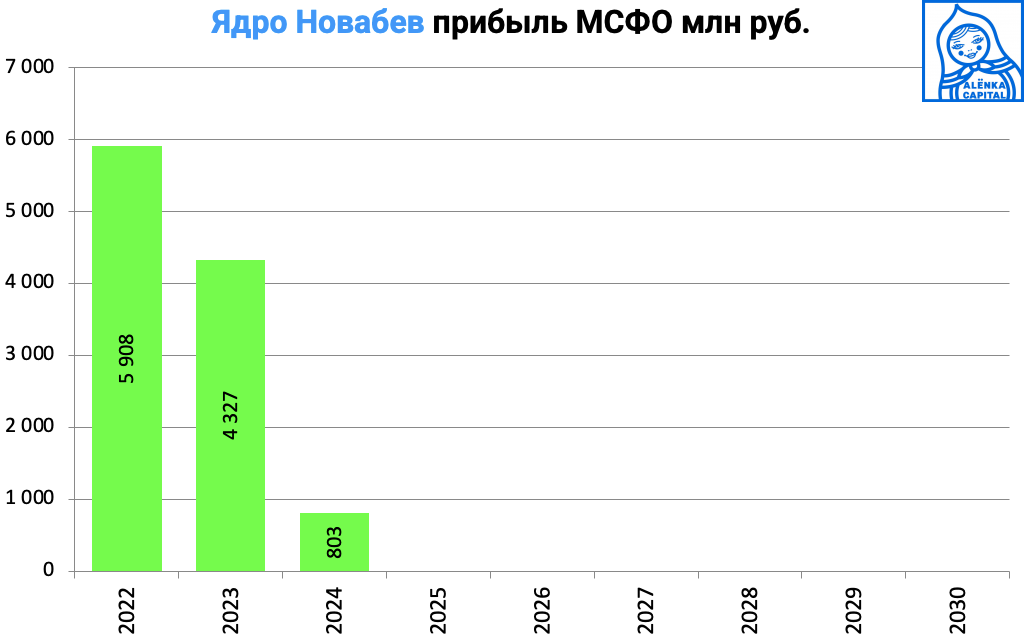

При этом производственное ядро идёт бонусом и тоже должно что-то стоить, ориентир 5-10 млрд рублей с учётом его нагруженности долгом.

Из-за большого долга и процентных расходов, чистой прибыли оно (ядро) почти не генерирует.

Его можно назвать "Белуга", согласно старому названию компании.

Но EBITDA там есть

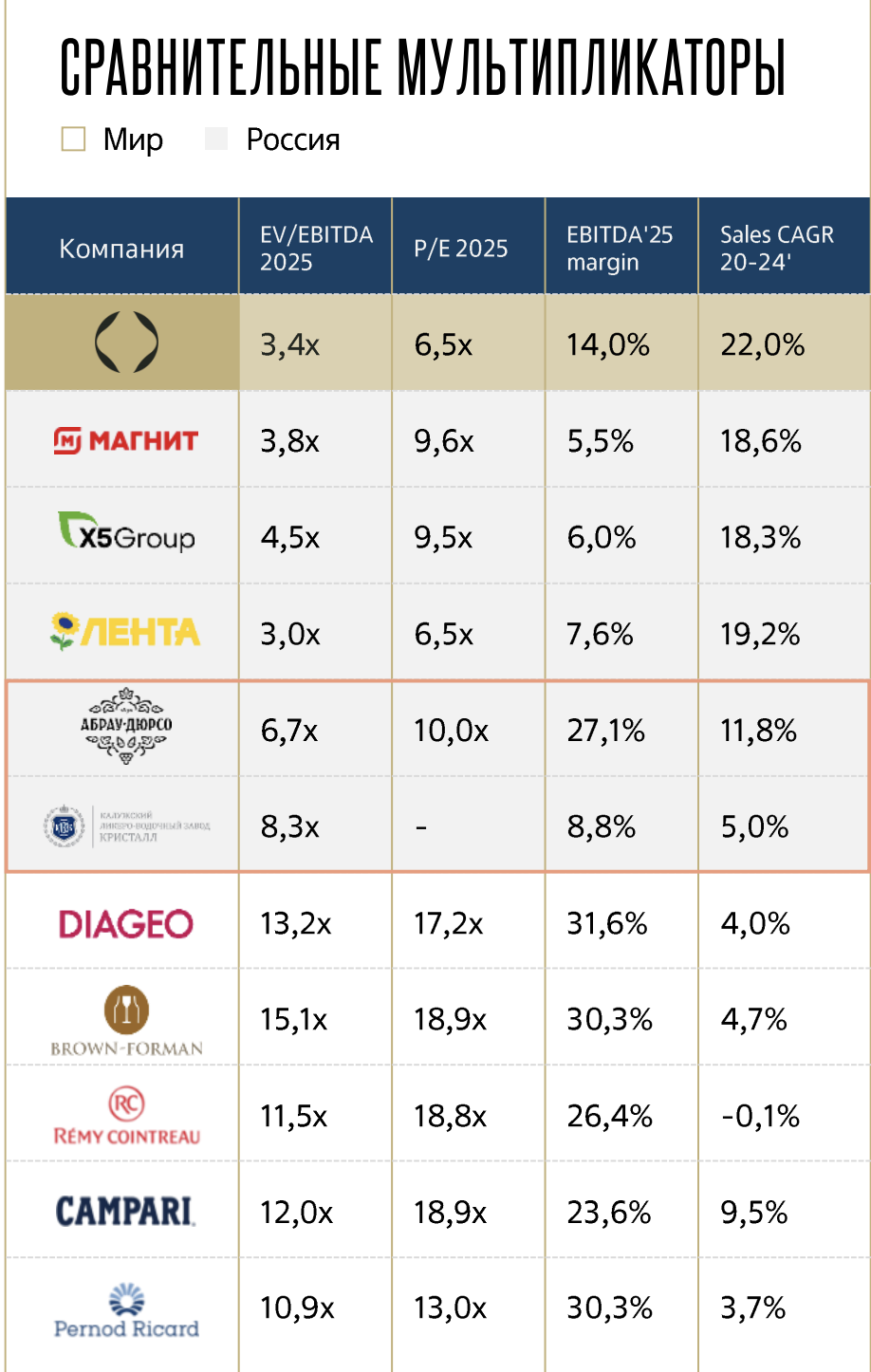

3. Ранее мы писали, что разделение бизнесов на ВинЛаб и Белугу, то есть spin-off, или хотя бы IPO Винлаба это шанс получить для них более высокую оценку вместо 3-4 EBITDA, так сказать опираясь на классику инвестирования:

а) быстрорастущий качественный ритейлер может стоить 5-6 EBITDA

б) производитель с устойчивые брендами, не требующими большого CAPEX для удержания доли рынка, также должен стоить 5-6 EBITDA

В презентации есть намек на это, ведь рынку до конца не ясно с кем сравнивать компанию.

Ритейлер или производитель алкоголя?

Слабое место в гипотезе об оценке ВинЛаб за 45 млрд рублей - это чистая прибыль.

P/E = 12.0, а это перебор.

Чистая прибыль меньше, чем должна быть из-за того, что долг математически хоть и небольшой, но процентные расходы все равно высокие.

С 21 млрд рублей в виде кэша и выданных займов ВинЛаб получает столько же, сколько платит по долгу на 8 млрд рублей. Значит займы выдал по льготной ставке. Это решаемо и при желании перед IPO могут расшить займы, которые выданы в пользу производственного ядра группы НоваБев и получены также от него.

4. Далее дивидендный фактор.

Мы бы ориентировались на дивиденды 5 млрд рублей или 55 рублей на акцию исходя из 93 млн акций.

Это 14% к текущим ценам. Либо дивиденды + байбэк.

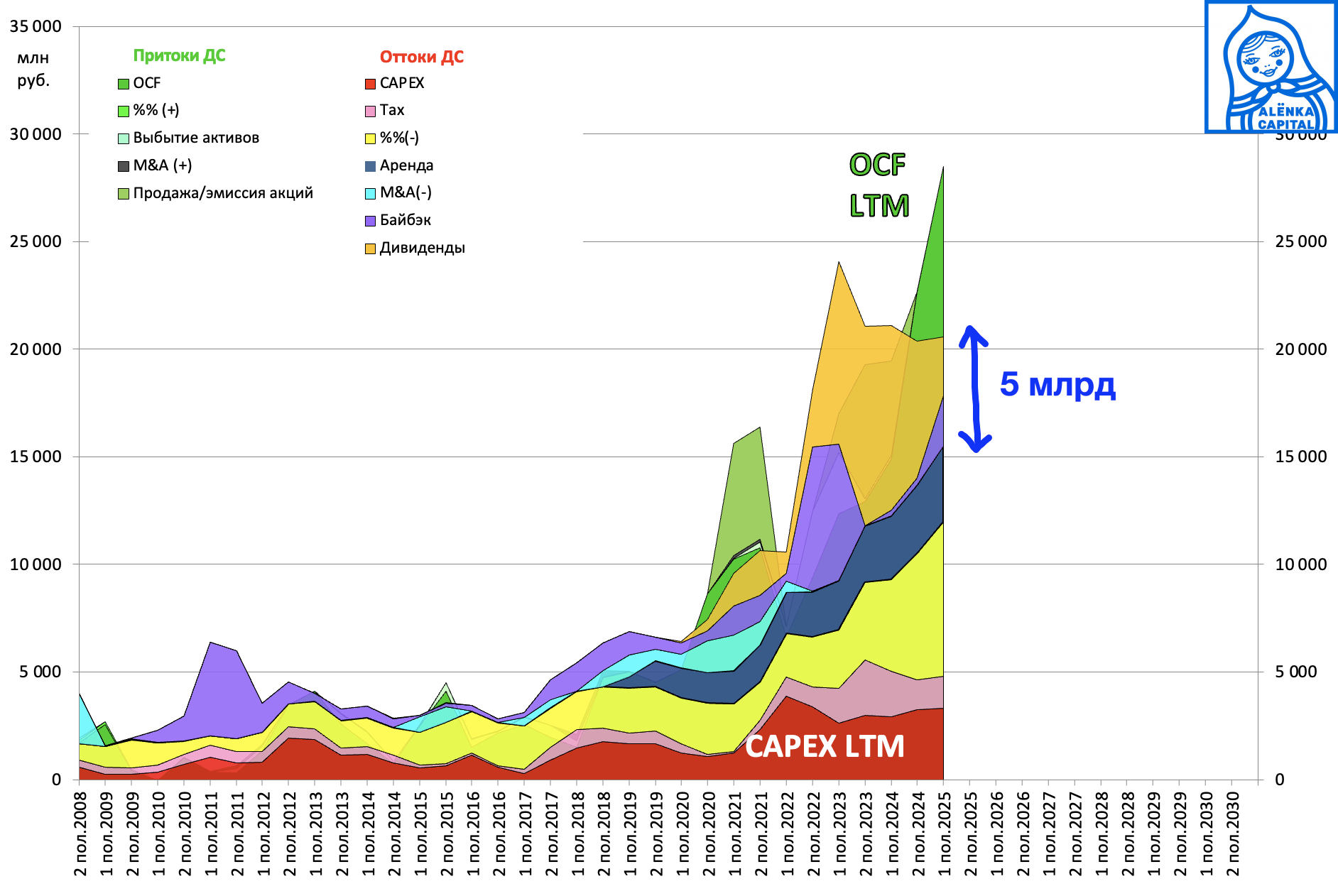

На диаграмме OCF подскочил точнее отскочил после 2022-2023 из-за сокращения оборотного капитала, потому консервативно смотрим на EBITDA 20 млрд рублей, а не на OCF.

Нужен рост EBITDA до 30 млрд рублей, что даст удвоение дивидендов. В прошлом прирост на 10 млрд рублей занял 3,5 года.

Итак, НоваБев стоит сегодня 35 млрд рублей с учётом казначейских акций, которых стало больше в 2025H1, при этом внутри него есть ВинЛаб с нашей оценкой 45 млрд рублей уже сегодня и возможно намного выше в 2026-2027 + производственное ядро бонусом с оценкой 50-60 млрд минус долг..

+ дивиденды предположительно более 10%.

+ опции удвоения бизнеса до 2029 года.

Напрашивается переоценка выше 1000 рублей.

Из минусов

- хотя долг ВинЛаб математически минимальный, но процентные расходы все равно высокие из-за выданных займов по льготным ставкам (предположение).

- мажоритарный акционер почему-то сократил долю в 1-м полугодии 2025 года. А мог бы докупать на падении.

- из-за слабой конъюнктуры любые IPO пока не на повестке и здесь они переносится в лучшем случае на 2026 год, или более реально на 2027 год, когда снизятся ставки и рынок оживет. Зато к тому времени рыночный бенчмарк может сдвинуться c EV/EBITDA 4,0 до 5,0-6,0, а ВинЛаб станет больше.

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. ALENKA CAPITAL не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, ALENKA CAPITAL и Марламов Э.Т. не могут гарантировать достоверность и полноту включенной в обзор информации. ALENKA CAPITAL и Марламов Э.Т. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре

Комментарии

Nikitin Vadim

По крайней мере, в своем окружении, новое поколение практически не пьет. Последний раз был у друга, его дети устраивали День рождения молодежь 19..21 год и на столе было только несколько бутылок пива, да и то под конец не все допили. Товарищ есть, который работает с неблагополучными подростками, говорит даже они практически не пьют. Может в других регионах другая статистика, но если так, то данный сектор скоро будет под сильным давлением.

Ivan K.

молодежь может и меньше пьет(что сомнительно), зато взрослые пить меньше не стали

Nikitin Vadim

Все верно, но идет время и те "взрослые" со временем закончатся. По своему окружению я написал, возможно в других регионах по другому, поэтому и жду кто опровержение напишет.

Николай Мон

А в каком Вы регионе?

Дмитрий Да

Да, тоже это подмечаю, наши дети вообще не пьют в сравнении тем, что мы делали, да и продолжаем.

Михаил М

Странно было бы если бы они при родителях поляну с алкоголем накрыли

AlexeyVictorovich

дак вы более полно картину представляйте тогда уж. Да, пьют меньше - пьют меньше пива и водки. Потребление вина и его производство - наоборот растет. И сравнить, скажем, 1 бутылка вина за 4-8 тыс или бутылка водки даже за 1000 или пива 150 - разница все-таки есть в плотности продаж, в выручки и марже. + не пьют где? дома? а на корпоративах в ресторанах пьют? отдельно стоят всякие школы, курсы сомелье и прочая мишура, которая подогревает интерес не только к употреблению, но и к коллекционированию вин. Мир он не черно белый. Раз затронули тему - подниму уровень потребления в стране рекламой (не Новабева если, что). Я, как не пьющий человек, оценил линейку Алексея Толстого https://simplewine.ru/catalog/vino/filter/manufacturer-usadba_markotkh/?ysclid=mggh5nhwi8539121550&page-number=2 Это его личный проект. Он же в "Галицкий и Галицкий".

Антон Соловей

Я на днях пробовал их Кюве №1 Резерв - вполне достойно.

Максим Звягинцев

Интересно, в чём причина.. Вроде как пить виноградную брагу ничем не интереснее чем солодовую

AlexeyVictorovich

а вы приходите в twins garden и заказываете под утиную грудку пиво Охота крепкое?)))

Максим Звягинцев

А Вы Арбатское красное?) Если уж с Охотой крепкой сравнивать

AlexeyVictorovich

Почему мечетин продаёт очень даже ясно. У него в Европе домена активов, в том числе в русофобской Латвии. На двух стульях не усидишь.

Элвис Марламов

Или в дружественной Черногории?

Дмитрий Гарматюк

У него если верить СМИ, активы были и в Латвии, и Черногории, и в Италии. Но он уехал туда задолго до войны

Алексей Холод

Да, значительный риск. Объявят о IPO Винлаба, а потом бац! И маски-шоу в офисах компании. Если посмотреть последние новости по Мечетину, то там везде упоминаются либо снижения долей в компаниях, либо его связи с ЕС. m.repost.news "Водочный магнат Мечетин попал под удар: загрязнение реки и планы на Европу • Портал РЕПОСТ"

AlexeyVictorovich

в том то и дело, что уже практически никакого риска.

Кекс Пекс

Поясните?

AlexeyVictorovich

Что пояснить? Ранее у мечетина был контроль - более 50%. Сейчас вме аккуратно сгружено компании. Формально он просто крупный минор, который уже многие годы дистанцируется от бизнеса, личной вовлеченности в бизнес процессы нет. изъятие его пакета по примеру Штенлелова вообще ни на что не повлияет. Менеджмент формально независим, все продолжится в плане работы как было. Тут прелесть вообще в другом. Можно собрать 2% на 700 мио - вообще не бог весть какие деньги для такой бумаги и выдвинуть в сд своего человека.

Кекс Пекс

Так и у Мошковича было менее 50%, никому это не помешало

AlexeyVictorovich

а вы действительно никакой разницы не видите в описываемых кейсах?

Кекс Пекс

Не вижу такой разницы, которая характеризовалась бы фразой "практически никакого риска", учитывая иностранные подвязки мажора.

AlexeyVictorovich

какой риск для миноров и компании? риск для русагро - это натуральный дербан активов, если дело о мошенничестве будет доведено до конца. здесь что могут предъявить мечетину, что негативно повлияет на компанию?

Кекс Пекс

>какой риск для миноров Да как бы обычный риск мажора-упыря вместо хорошего

AlexeyVictorovich

вы какую-то чушь пишите. ну заберут у Мечетина 29% в пользу государства. и что? на данный момент компанией де факто владеют миноры и сам менеджмент - 71%! тем более Мечетин глядя как раз на кейс Мошковича продолжит снижать долю (менее 25%, менее 20%...). Акции компании у самой компании забрать нельзя, как и у миноритариев. Мечетин все сделал грамотно и снизил риски изъятия перевесив на лояльный, но формально независимый менеджмент. Понятное дело, что выкупы на саму компанию в этом кейсе не предполагают гашения казначейки.

Артем Мазалов

Тогда как оценивать казначейских пакет ? Правильно ли считать мульты и делать оценку без казначейки?

AlexeyVictorovich

да все также и остается.дивидендный поток на казначейку не распыляется - вполне нормальная структура акционерного капитала. а в остальном - возможно это просто опция очень далекой перспективы, когда риски отъема активов у частного бизнеса уйдут.

Andrey45K

Скинемся? 😁

AlexeyVictorovich

это не обязательно. вы можете просто уже давно купить и просто сейчас написать доверку - например, на меня)

Дмитрий Казарин

Налоги и тут вырастут Акцизы на алкоголь с 1 января 2026 года вырастут на 8,9–31%. Наиболее выраженным увеличение окажется для вина, затронув в первую очередь импортную продукцию. Вслед за акцизами прогнозируемо прибавят и розничные цены на спиртное, что в свою очередь может привести к снижению продаж алкоголя на 10%, прогнозируют участники рынка — Ъ kommersant.ru "Правительство повышает цену градуса"

AlexeyVictorovich

на вино +30 рублей на бутылку вообще не заметно для потребителя будет. больше всего пострадают производители пива - которых у нас слава богу на рынке нет.

Андрей Макшанов

Локальных пивоварен и небольших заводов полно

AlexeyVictorovich

с листингом на мосбирже?)

Andrey Ostapchuk

Это не налоги а акцизы и это уже давно применяется с повышением каждый год, тут рисков никаких нет

Andrey Ostapchuk

Прошая ИИ ИИ №132.1 НоваБев групп 08.01.2024, 15:07 Таргет 10 000 т е в пересчете 1 250 рублей за бумагу ИИ от сегодня таргет уже опустилась до 1 000 рублей за бумагу При этом котировки все ниже и ниже И почему в минусах умалчивается вот эта инициатива, rbc.ru "В Думу внесли законопроект о запрете алкомаркетов в жилых домах - РБК Вино" В Думу внесли законопроект о запрете алкомаркетов в жилых домах Риск расцениваю как высокий, скорее всего закон могут принять но спустить в регионы с применением на своё усмотрение

Алексей Белоусов

В деле уже есть официальный отзыв правительства https://sozd.duma.gov.ru/bill/949841-8 Риск что примут на федеральном уровне оцениваю как низкий

Andrey Ostapchuk

Есть пример Вологодской области с их интересным губернатором, кмк ВинЛаба там нет но то что этот опыт могут перенять другие регионы, тут есть не малый риск для ритейла

Алексей Белоусов

Да, области могут жестить, но в отзыве есть комментарий по поводу Москвы, МО и СПБ - там уже все принято и утверждено. То есть изменений в этих регионах быть не должно вовсе, а это основные регионы для бизнеса ВинЛаб

Сергей Валерьевич

Там губернатор на грани отставки со своими "новациями". Рейтинг один из самых низких в стране. Проходили уже все это. Вон потом травятся пачками, как в Леонобласти

Денис Панасюк

Запрещают в Вологодской, а травятся в Ленинградской, где не запрещено. Где же тут связь?

AlexeyVictorovich

алко туризм!)) даже финны всю жизнь за алкоголем в питер гоняли - традиции!

Сергей Валерьевич

Сейчас случаи отравления единичны, а при тотальном запрете эта тенденция выйдет на совершенно другой уровень.

Роман Кулик

Онлайн-продажу российских вин могут разрешить с августа 2026 года, следует из правительственного плана пилотного проекта по дистанционной продаже товаров с возрастными ограничениями, с которым ознакомился РБК

Ilya Anis

Опасненько... Тогда придется конкурировать с ОЗОН и Вайлдбериз.

Сергей Барышников

Вину не придется. По сути это с/х продукт, а значит ограничен в объемах. Его никто не будет отгружать на склады маркетплейсам, а доставку последней мили будут делать самостоятельно. Как впрочем это сейчас делают Все Инструменты.

Сергей Царев

6.4% Мечетиным проданные это 3 ярда...такой объем не каждый месяц даже проходит в стакане

Roman

Правильно понимаю, что "бесплатные акции", которые начислили после сплита, выгодно продать подешевле, и снова зайти?

Валерий Царев

или ждать 3 года, при условии что год уже прошел