Внебиржевой портфель сентябрь 2025. Внебиржа это спокойные нервы

Из важных плюсов внебиржевого портфеля, то что обычно во время биржевых коррекций ничего не происходит.

Не все Трамп-ралли еще исчезло, тем более с учетом дивидендов, но настроения на бирже плохие. В этот раз на этих уровнях не очень интересно рынку.

Эмоции и тоска! Это морально убивает многих инвесторов. Можно совершить ошибку. Вокруг неопределенность.

Но на внебирже такого нет в принципе! Вокруг крепкие парни и долгосрочные инвесторы.

Об этом мы пишем уже почти 12 лет!

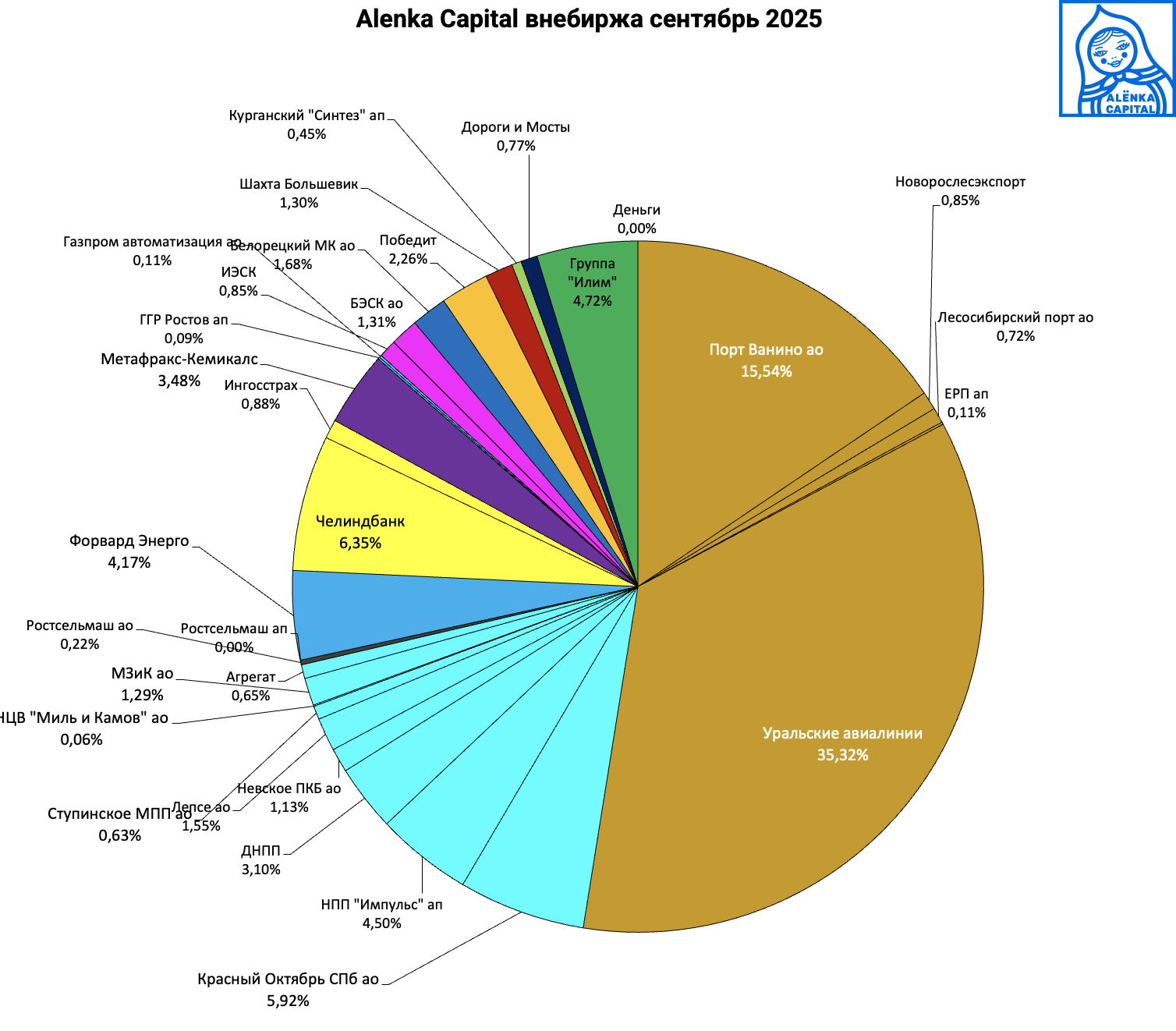

Портфель с небольшими изменениями, докупил лишь МЗиК ап.

ПВО сейчас очень востребованный бизнес7

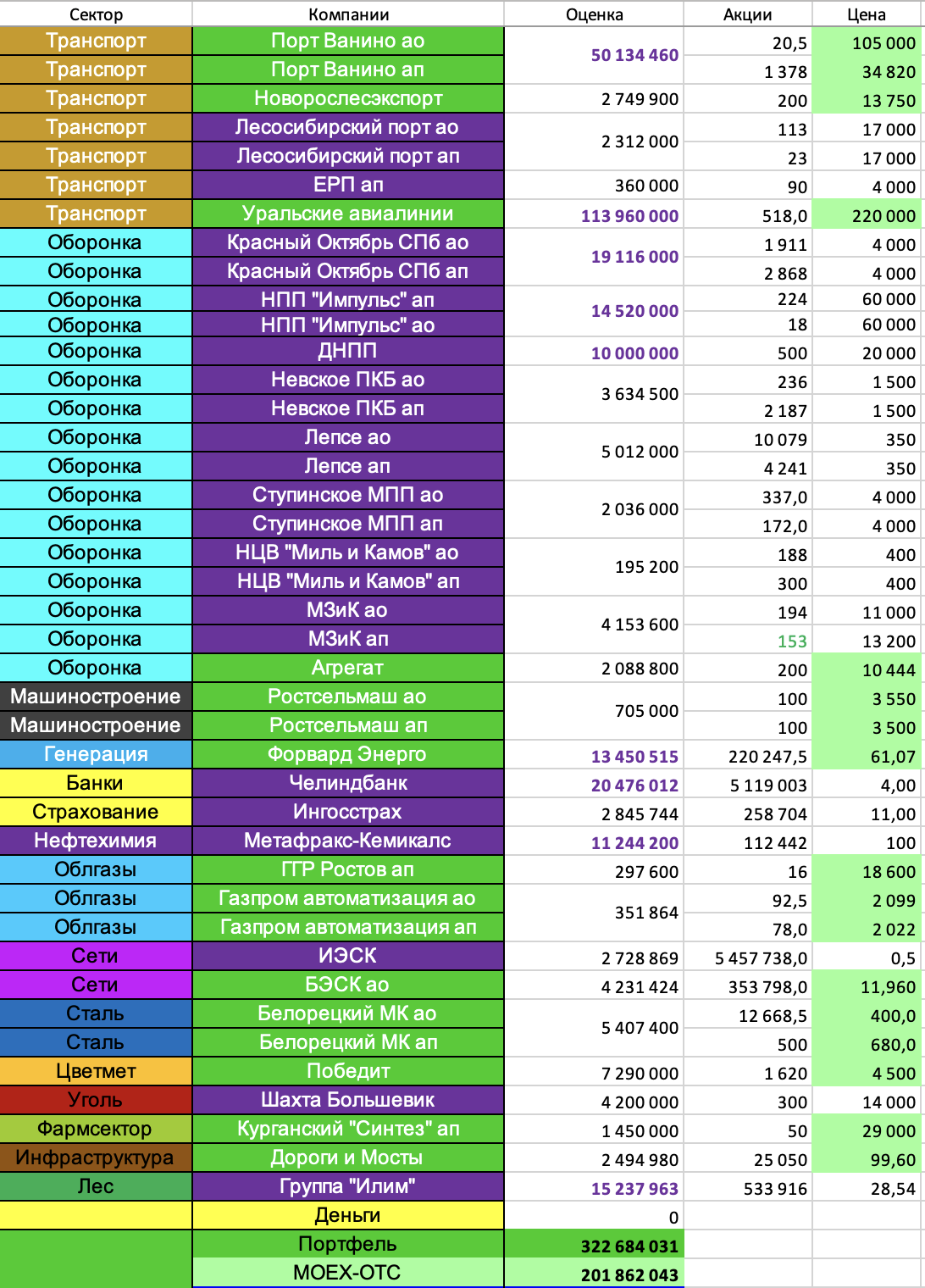

Таблица

Никаких новостей не было.

В стаканы не смотрел.

Бизнесы дешевые.

Булат писал прост про Новорослесэкспорт

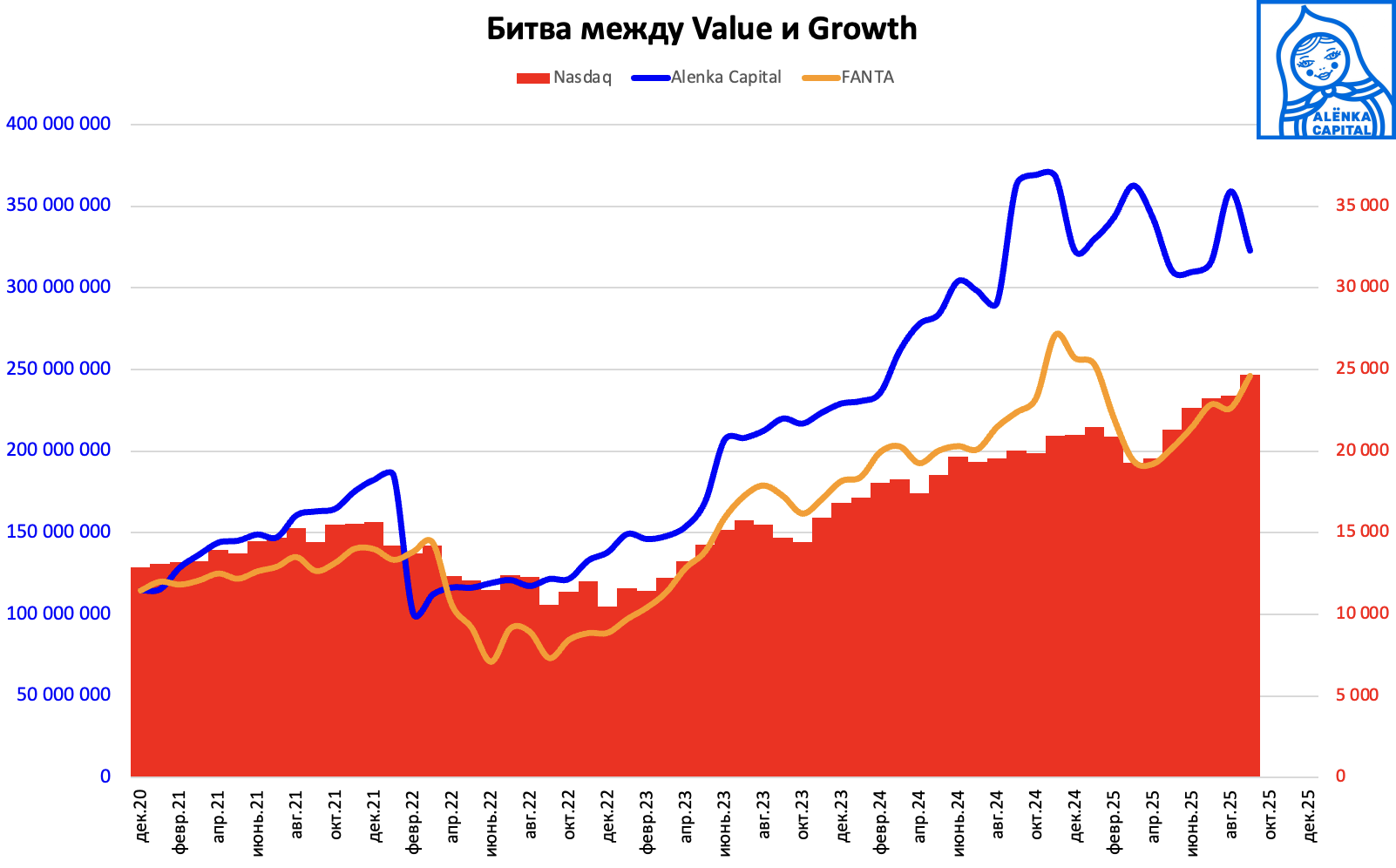

Динамика портфеля vs NASDAQ

Всем успехов!

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. ALENKA CAPITAL не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, ALENKA CAPITAL и Марламов Э.Т. не могут гарантировать достоверность и полноту включенной в обзор информации. ALENKA CAPITAL и Марламов Э.Т. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре

Комментарии

Артём Яндуганов

Динамика портфеля с учётом выводов?

Элвис Марламов

Расчеты по выводам тут alenka.capital "Внебиржевой портфель июль 2025. Провел промежуточные подсчеты"

Андрей Горелов

Продам импульса, кто хочет еще востребованного бизнеса!)

Элвис Марламов

Андрей, я бы хотел купить )

Андрей Горелов

Что мешает?)

Элвис Марламов

Желание есть, но пока нет возможности

Андрей Горелов

))) У меня сеня кто-то 3 акции купил)

Элвис Марламов

ПВО в тренде говорю же )

Андрей Горелов

У меня их тока на твоих обзорах и берут. На прошлом человека 3 постучалось. Правда до сделки половина отвалилась по разным странным обстоятельствам)

Элвис Марламов

Парни! Я тоже купил у Андрея, примерно 0,4% собрал

Пётр Пушков

Элвис, какие новости по Ванино? Вроде аппелякцию по иску к ЦБ они проиграли, что дальше?

Элвис Марламов

Ждем пока ЦБ додавит жуликов и тут!

Роман Даянов

Что по Иногсстраху? была допка? участвовал?

Элвис Марламов

еще не была

Schwed

Нормально все на бирже. В любой сделке две стороны: кто-то продает не в никуда, а кому-то. Как обычно, одна из сторон ошибется, а другая заработает.

Антон

внебиржа тоже такая себе история, компания конечно может быть дешевой, но что нам с этого? Если стоимость не достанется. И выйти ни как) Единственное, что думаю, это надо выкупать контрольный покет, сообществом, ставить своих руководителей и развивать бизнес, а через 3 года на биржу в стакан)) Но это прям отдельная работа

Булат Кузяшев

Так и есть)

Айдар Сиразиев

Стоимость рано или поздно раскроется везде, главное дождаться. Что мешает ждать десятки лет раскрытия стоимости в хорошем бизнесе? И при этом стоимость которую ты покупал изначально из года в год растет!

Александр Осадчук

Внебиржа ? Помню мзикап по 40000 р предлагали!взял по 20000 на пробу. И то дорого оказалось

Элвис Марламов

Это было как купить Северсталь по 2000

Иван Леонтьев

Парни, есть мнение про форвард энерго? База — кэш • На конец 2025 у компании ~65 млрд ₽ на счетах. • На 880,4 млн акций это ~74 ₽/акцию. Цена 65 ₽ Если акция стоит 65 ₽, значит рынок оценивает «кэш + бизнес» в 65. • Из них 65 это кэш, • Остаток ≈0 это оценка бизнеса (электростанции, прибыль, активы ВИЭ). Реальная справедливая стоимость • Если бизнес приносит ~13–15 млрд ₽ прибыли в год, то справедливая оценка по P/E 5–6 = 65–90 млрд ₽. • На акцию это ~74–102 ₽ только за бизнес. • Прибавляем кэш 74 ₽ → справедливая стоимость получается ~148–176 ₽/акцию.

Элвис Марламов

Иван, откуда данные по кэшу?

Иван Леонтьев

Данные по кэшу взял из отчётности по РСБУ за 2023 год — на 31.12.2023 у компании было 38,98 млрд руб. на счетах (24,2 млрд в рублях + 14,6 млрд в валюте). Далее прибавил ориентировочно по 12 млрд руб. прибыли за 2024 и 2025 годы без вычитания инвестиций/capex — получается около 65 млрд руб. к концу 2025 года. Это теоретическая цифра, если прибыль аккумулируется.

yaroslavches

Кэш-то не акционеров, а государственный. Так что как минимум его надо из уравнения целиком убирать. Какую прибыль он даст через новые проекты (и когда) - большой вопрос. По бизнесу P/E 5-6 тоже жирновато, в текущих условиях 4-5 край, плюс надо смотреть, есть ли там ДПМ в существенной сумме. Если есть, то это снижение прибыли через X лет, а значит еще дисконт к мульту должен быть.

Булат Кузяшев

Всё это надо дисконтировать на недоступность этих денег(