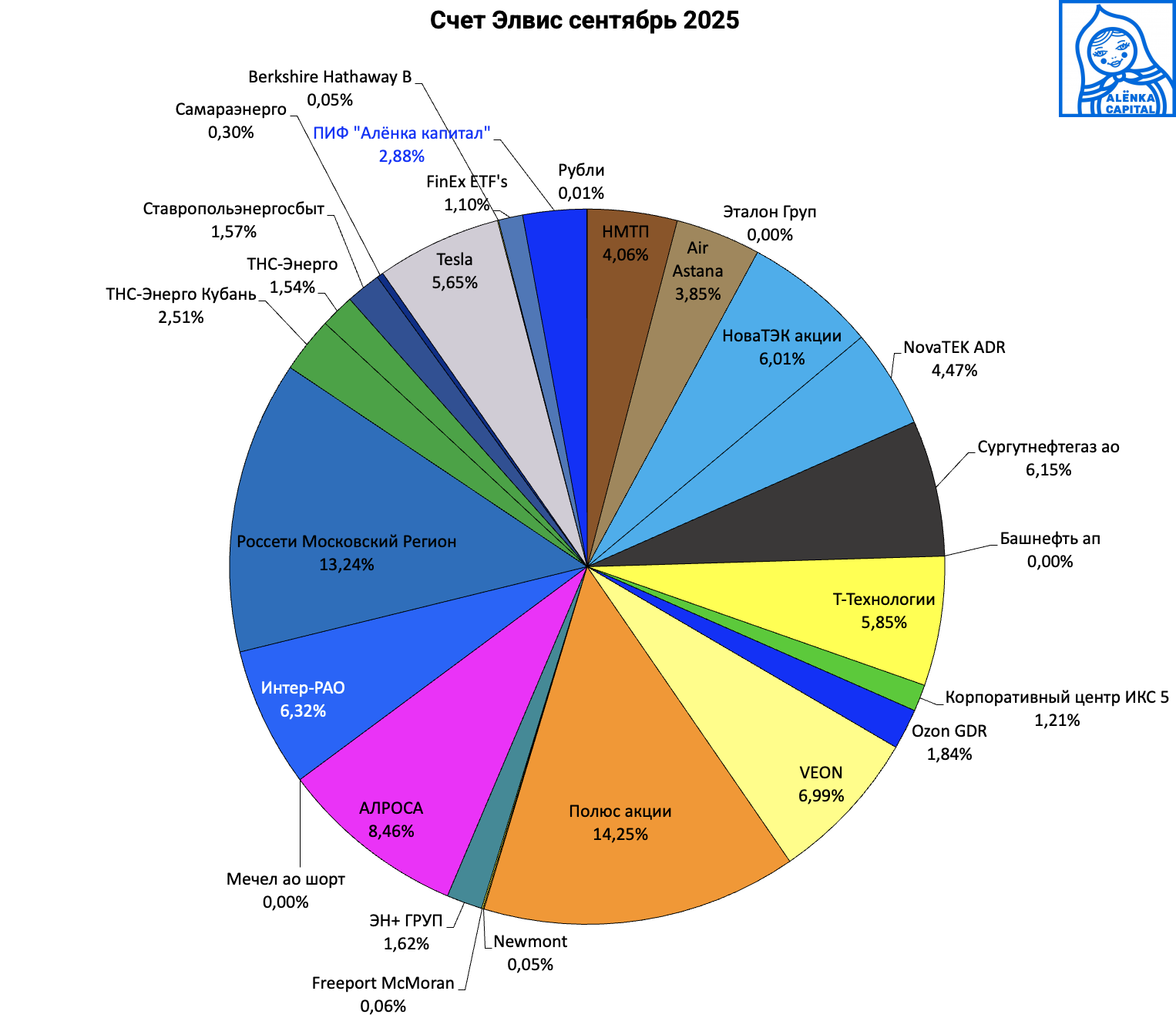

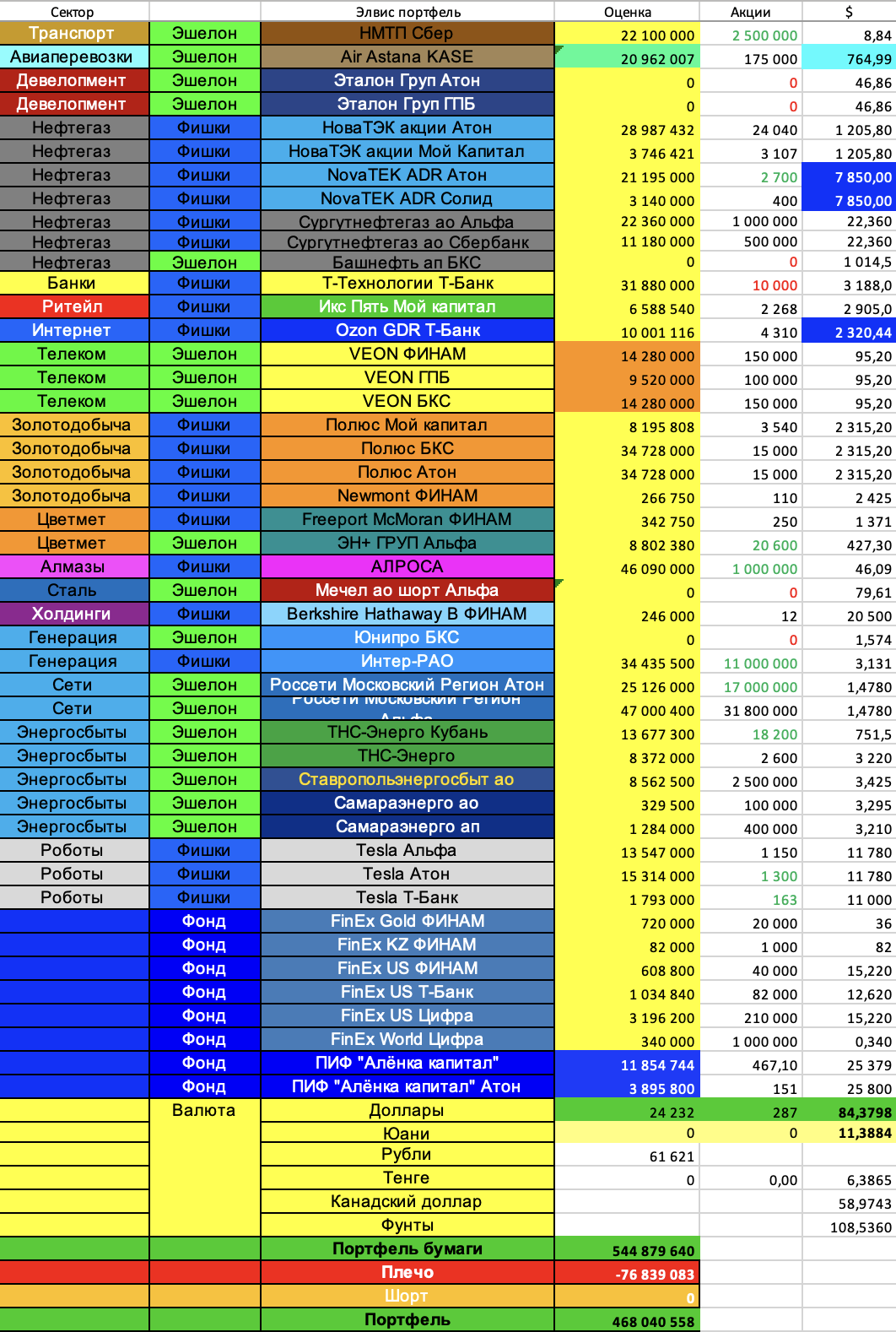

Портфель структура 2025.09.14. Купил АЛРОСА

Всем привет!

Как и писал в других постах, портфель требует зачистки от слабых проблемных компаний, так как есть риски, что смягчение ДКП переносится на 1-2-3 квартала.

Поэтому никаких Систем, Эталонов и т.д.. Даже Совкомбанк на стратегии Value мы продаем, потому что это уже риск, а не Value. Например, тот же Эталон говорил, что при ставке в 14% они в нуле, на 12% они заработают 5 млрд рублей (при 600 млн акций это будет уже P/E 27 = 6), а при 10% это будет 10-15 млрд прибыли (P/E 27 = 2-3). Но затягивание периода сверхжесткой ДКП заставляет их набирать все больше долга, банально для обслуживания текущего.

Продал Эталон в первый же день торгов будучи под негативным впечатлением со Дня Инвестора и отвратительных "системных практик".

Конечно, обидно было, что держал 2,5 года и цена превышала 100 рублей и тут такое, но котировка на открытии была примерно той же, что и перед остановкой торгов, если не учитывать задерг.

Взамен в Атоне ничего нового покупать не стал.

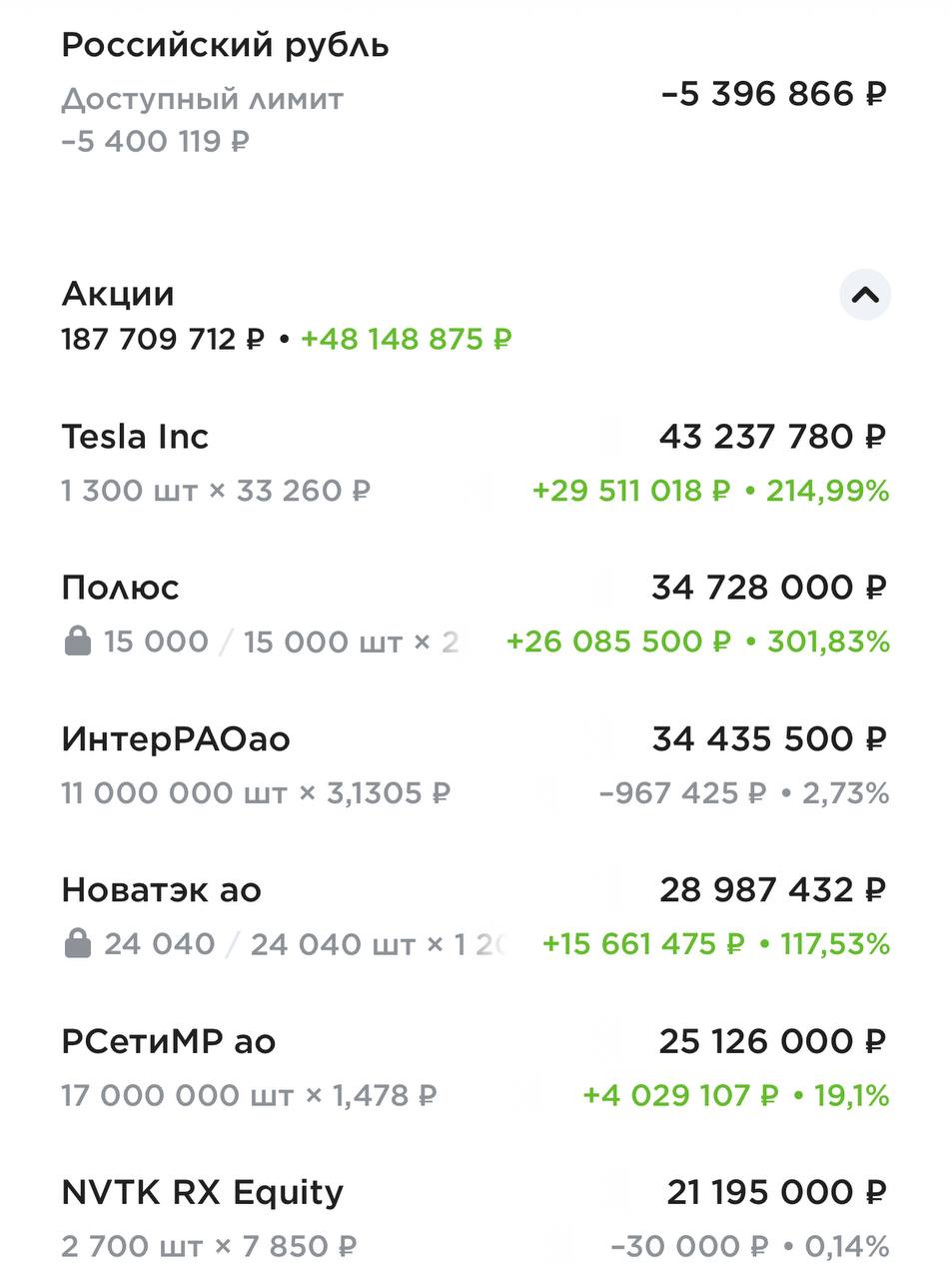

Докупил Интер-РАО, Россети МР, ADR НоваТЭКа и Tesla. И сократил плечо.

В Газпромбанке Эталон также продал, у меня там был небольшой лот, деньги перевел в Т-Банк.

Где сократил Т-Технологии до 10000 акций и уменьшил плечо. Этот банк должен хорошо выдержать период высоких ставок.

Tesla постепенно откупаю обратно, то, что продал во внешнем контуре у нас на внебирже.

С учетом матвыгоды дисконт был больше 50%.

Сам Илон Маск докупает.

Пробовал вывести деньги из Атона, требуется очередное вливание на строительство.

Но оказывается налог на матвыгоду берется сразу в отличие от обычного. То есть выводить деньги отсюда до февраля не получится.

Будут думать, что и где продать еще.

Тут просто космические налоги и еще не принята поправка, спасающая от нелогичных затрат в Группе Русагро и Икс Пять.

Также вновь купил АЛРОСА.

У меня уже был 1+ млн акций, купленных на прошлом пике отчаяния и отвращения в октябре-декабре 2024.

И затем я его продал после роста, на фоне укрепления рубля, то есть, когда в долларах был рост на 50%.

По моим наблюдениям акции АЛРОСА уже никто не держит и это плюс.

Но я ждал, когда начнется ослабление рубля и, возможно, совершил фальстарт, ведь решение ЦБ и комментарии, для меня стали неожиданностью.

Купил на прошлой неделе 1 млн акций в БКС. Но пришлось тут продать другие ликвидные акции - Башнефть ап (спекуляция закончилась нейтрально) и Юнипро (эффект "кажется парни устали ждать" был вероятным), попробую откупить их позже.

Расписывать, преимущества натуральных алмазов против поддельных не буду.

Три момента.

1. Исследование KEPT допускает серьезный рост цены.

Глава АЛРОСА согласен:

ДВУЗНАЧНЫЕ ТЕМПЫ РОСТА ЦЕН НА АЛМАЗЫ УЖЕ В БЛИЖАЙШИЕ ГОДЫ ВПОЛНЕ ВОЗМОЖНЫ - ГЕНДИРЕКТОР "АЛРОСЫ" - ТАСС

Там же, есть такой комментарий

Институт Высшего алмазного совета (HRD), связанный с Международным алмазным центром Антверпена (AWDC), заявил, что они первая лаборатория, которая с 2026 г. перестанет сертифицировать искусственные бриллианты (хотя продолжит выпускать сертификаты на изделия с ними). Изначально HRD начал проводить градацию искусственных бриллиантов в 2013 г., в 2019 г. он поставил их в ряд с натуральными камнями, что тогда стало сигналом для рынка о большей паритетности двух сегментов. Геммологический институт Америки (GIA) также намерен отказаться от системы 4C (цвет, чистота, огранка, вес в каратах) для оценки искусственных бриллиантов.

Они же выпустили обзор по сырью

ru-metals-and-mining-prices-review-q2-2025

Там же есть страничка про алмазы

Судя по данным их обзора, цены на никель, алюминий, кобальт, литий, углеводороды, цинк, марганец и другие ископаемые видимо упали на сопоставимую с алмазами величину из-за появления лабораторных аналогов? :)

Или все же это обычный сырьевой товар подчинающийся законам спроса и предложения?

Вот тут на затоваривании 2020 АЛРОСА на было покупать или продавать?

Посмотрим, что будет. Но надо понимать, что сейчас капитализация АЛРОСА в долларах выше, чем в декабре.

Индекс от Мосбиржи

https://www.moex.com/ru/index/MDIAMD/technical

2. Демографический спад на планете и, в особенности, в Азии ударил по рынку обручальных колец.

Вот где есть корреляция со спросом, чего мы раньше не видели.

3. Вот есть познавательное видео про доходы американцев.

Рекомендую потратить время.

а) инвесторы скупердяи (в хорошем смысле) конечно же не могут понять зачем потреблять такие дорогие вещи как бриллианты, редкие авто или вино за $10000.

б) российские инвесторы скупердяи натягивают свои представления на этот рынок будучи каплей в море (менее 1%) этого рынка. То есть наше мнение или убеждения не влияют на рынок ювелирных украшений и интересы богатых американок, хотя все в этом уверены, классическая ошибка по Канеману и Тверски. Сам спор в комментариях по поводу представления потребителей о качествах бриллиантов абсурден - даже на рынке автомобилей и в идеологическом споре на тему энергоперехода более оправдан, так как у нас 2% рынка автомобилей.

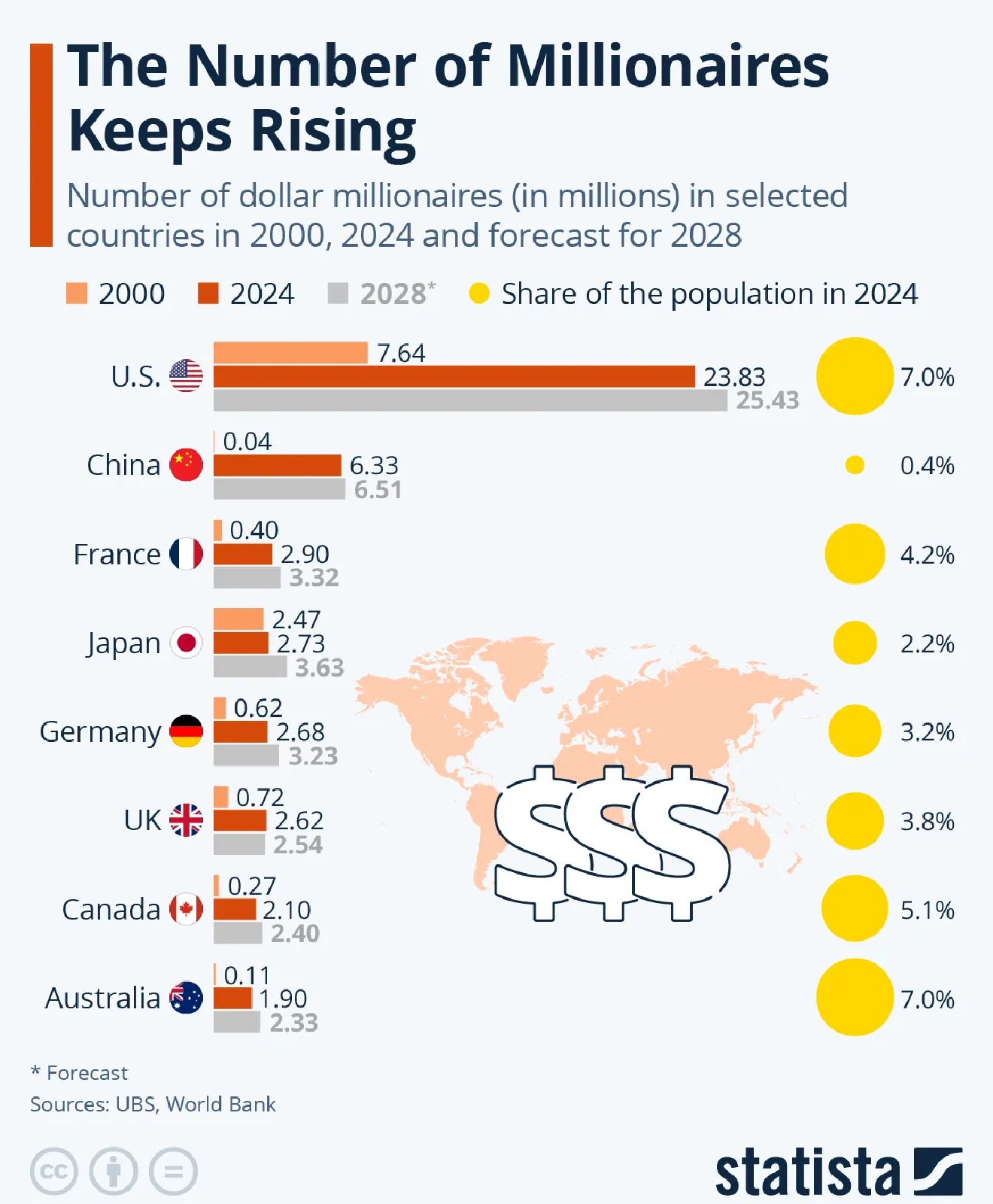

UBS говорит, что в России 426 000 долларовых миллионеров - среди наших подписчиков их очень много. Они не поккпают в Санлайте или Соколове,

НУ а люксовые бренды ничего общего с лабораторными камнями иметь не хотят.

Конечно же в фокусе нас как инвесторов богатые страны и ключевые рынки, в особенности США. И конечно же нам трудно понять, зачем пить вино за €150 000, если есть прекраснейший напиток за 5000 рублей, но за €150 точно, и разницу может уловить только профессионал.

В нашей стране также будет момент, когда миллионеров будет больше 1 млн человек, то есть они будут обладать $1 трлн ликвидного капитала (UBS не учитывает основное жилье).

При этом АЛРОСА не снижет добычу

– Не корректируются ли планы компании по добыче алмазов в 2025 году? Какой объем добычи ожидается в 2026 году?

– По итогам первых шести месяцев 2025 года группа "Алроса" выполнила производственный план по добыче алмазов: фактический показатель составил 103% от запланированных объемов. Мы ожидаем, что целевые показатели в 2025 году будут достигнуты. Параллельно ведется работа над производственными планами и задачами на 2026 год – они находятся на стадии оценки и уточнения.

А вот De Beers и остальные режут предложение безжалостно.

https://www.debeersgroup.com/news-insights/latest-group-news/2025/interim-financial-results-for-2025

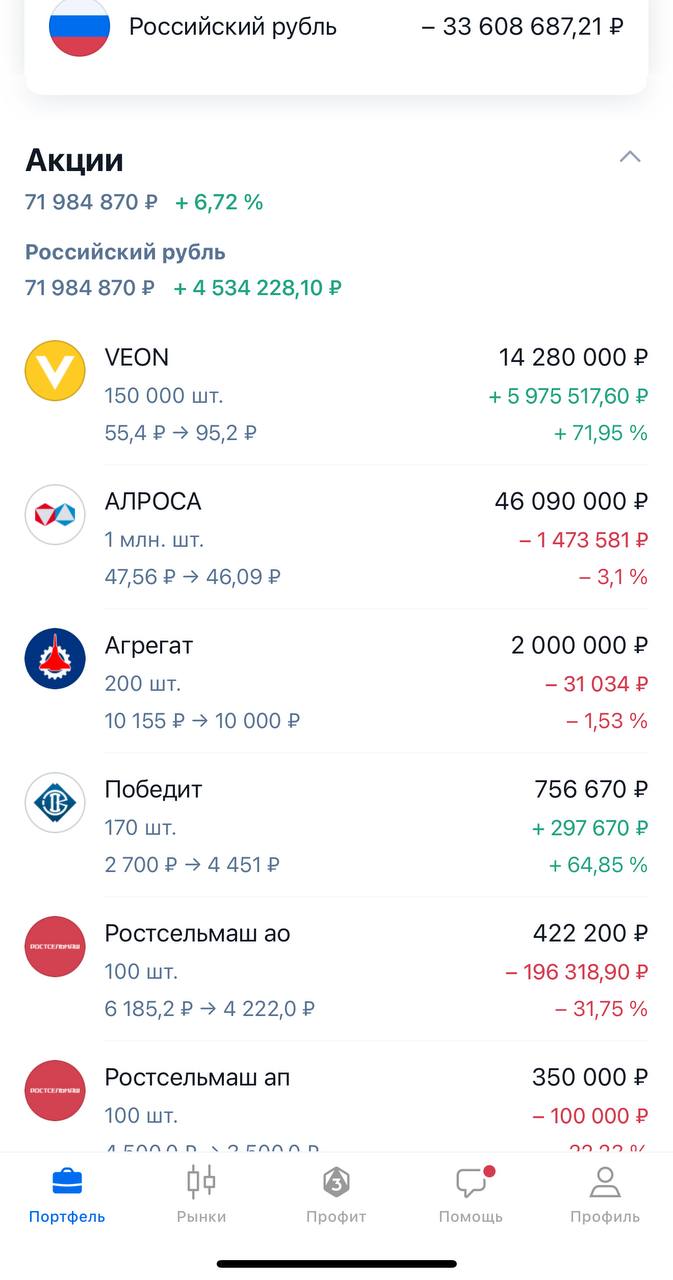

Портфель сегодня такой, возможно с небольшими неточностями, так как пишу с ноутбука:

Таблица:

Globaltrans убрал

MPVD, Northern Arrow Minerals купленные на прошлом алмазном дне и не проданные вовремя на росте из-за обрыва связей, исключил из портфеля.

Эталон продан, из историй связанных с редомициляцией остался только Ozon.

Ориентир по нему - декабрь 2025.

Причем основной Ozon был продан еще весной 2024, когда я хотел купить квартиру в Крыму и не рискнул в итоге, а зря.

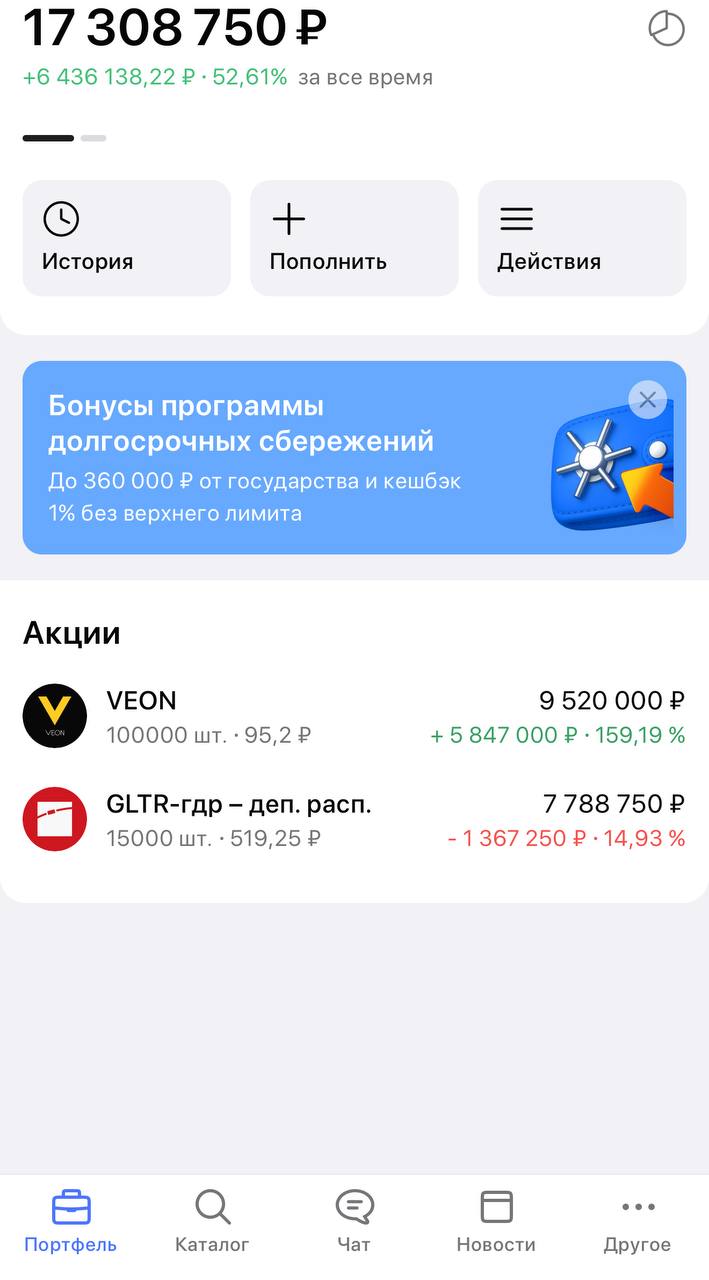

Интересный пост американского блогера про VEON и финтех Jazz Cash.

https://substack.com/inbox/post/172183132?utm_campaign=posts-open-in-app&triedRedirect=true

Как и писал ранее, планирую сосредоточится на крепких стоимостных идеях с потенциалом роста бизнеса (в Сургутнефтегазе, например, под бизнесом я понимаю кубышку и отдачу от нее).

При этом, несмотря на то что сейчас это не дивидендные фавориты рынка, за 5 лет многие из них, способны окупиться дивидендами (опять же в Сургуте, может быть, придется перейти в преф для этих целей).

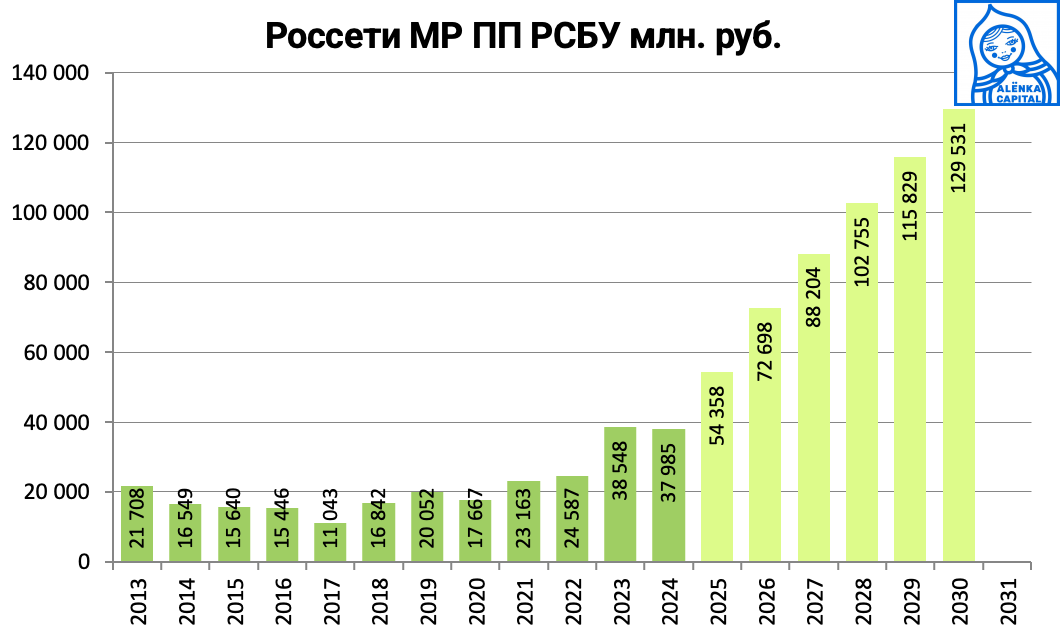

Пример Россети Москва

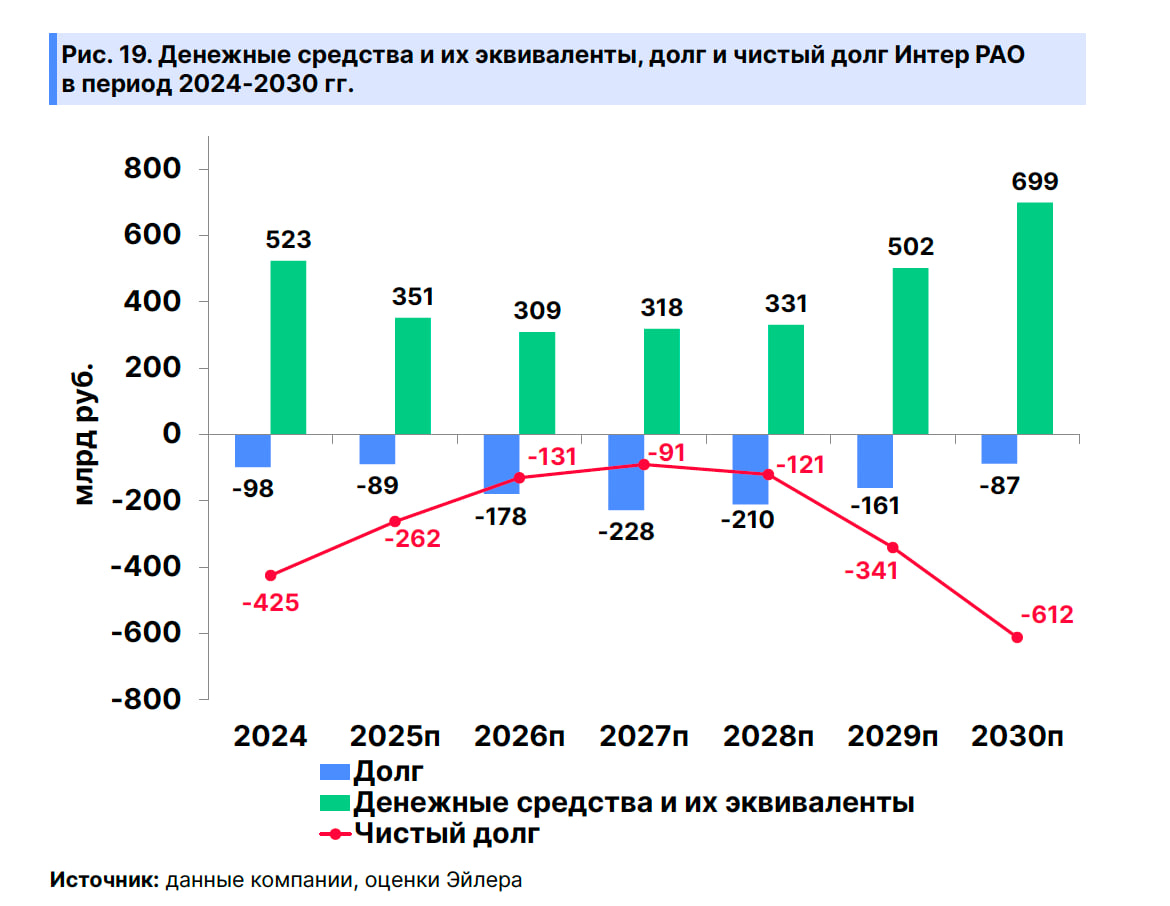

Интер-РАО расчеты Эйлер

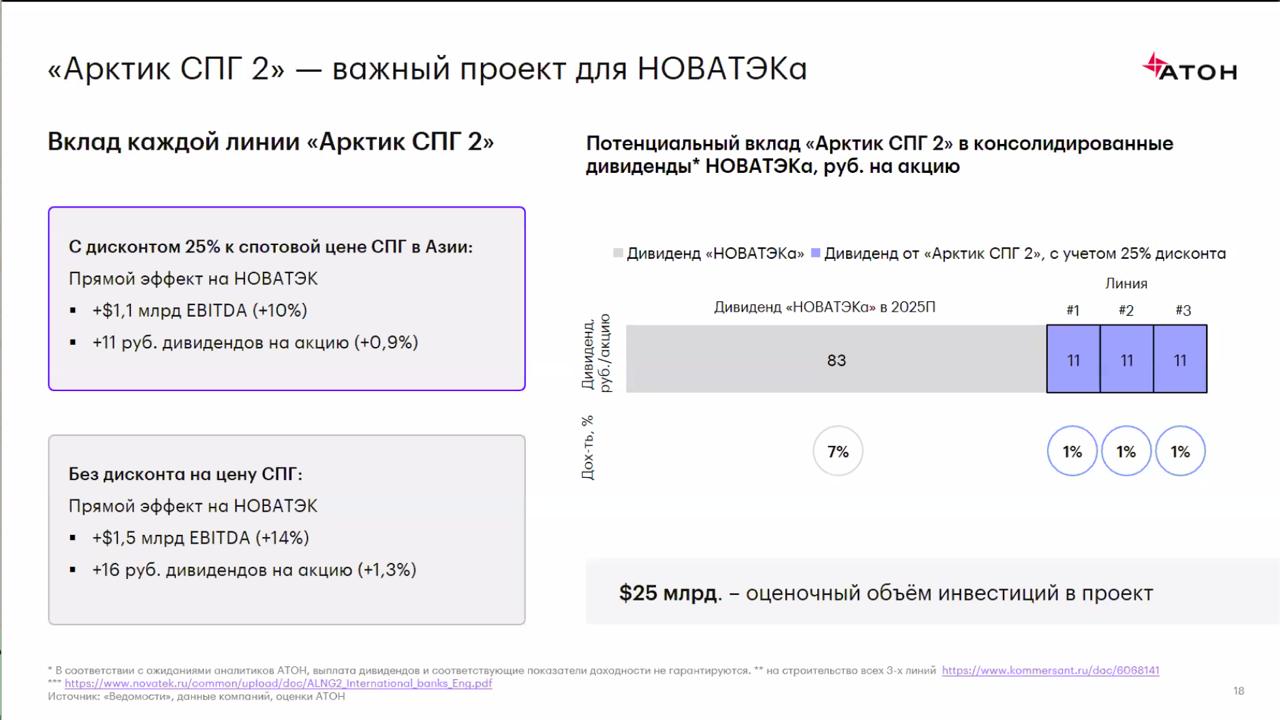

В НоваТЭКе расписки также окупятся дивидендами в случае полноценного запуска Арктик СПГ 2. Вот я и докупаю, примерно до 1/50000 компании.

Скромная оценка от Атона

Тему можно продолжать.

ВТБ, кстати, также подходит.

Дело в такой концепции еще и в том, что это не циклический скачок прибыли и дивидендов, а это будет уже новое плато, с которого будет развиваться дальнейшая история.

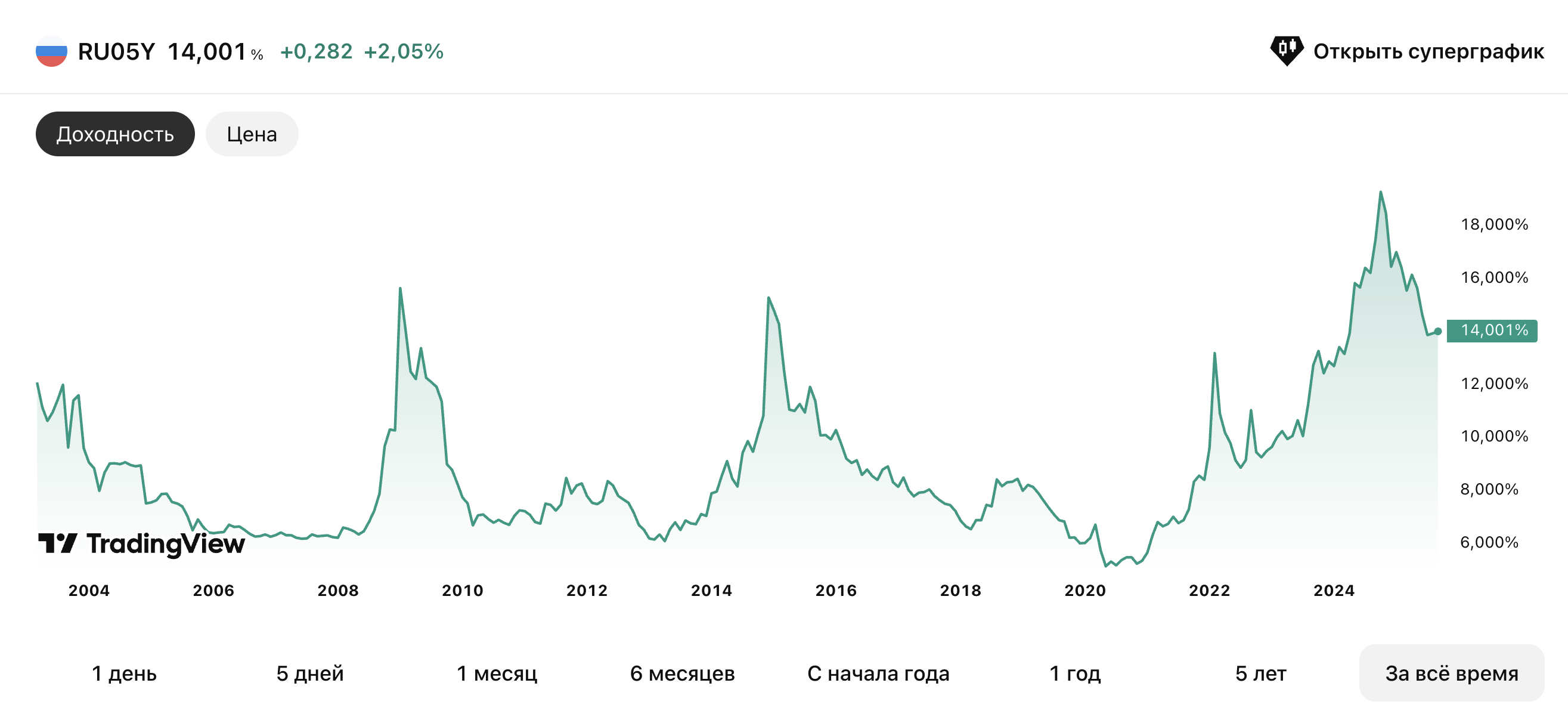

Вот доходность 5-летней ОФЗ.

Эта доходность сформирована эффективным рынком с оглядкой на ДКП и прогнозы мистера рынка по ставкам на этом временном горизонте. Это бенчмарк.

Просто представьте, что у вас есть альтернатива в виде надежных акций с хорошим балансом и просматриваемыми перспективами роста прибыли.

Да есть нюансы.

МТС тоже платит дивиденды, но это не value-актив и там нет роста.

Эталон при прибыли 15 млрд в 2027 может дать 70% прибыли по дивполитике и это будет 17,5 рублей, доходность под 40% от текущих, но есть как и риски так и размывает там нашего брата мажоритарий, что уже снизило расчетную доходность.

Сбербанк мы уже считали, может дать в хорошем сценарии дивиденды за 2030 в 20% от текущей цены и это лишь 1/2 прибыли, но это бенчмарк, хотелось бы лучше.

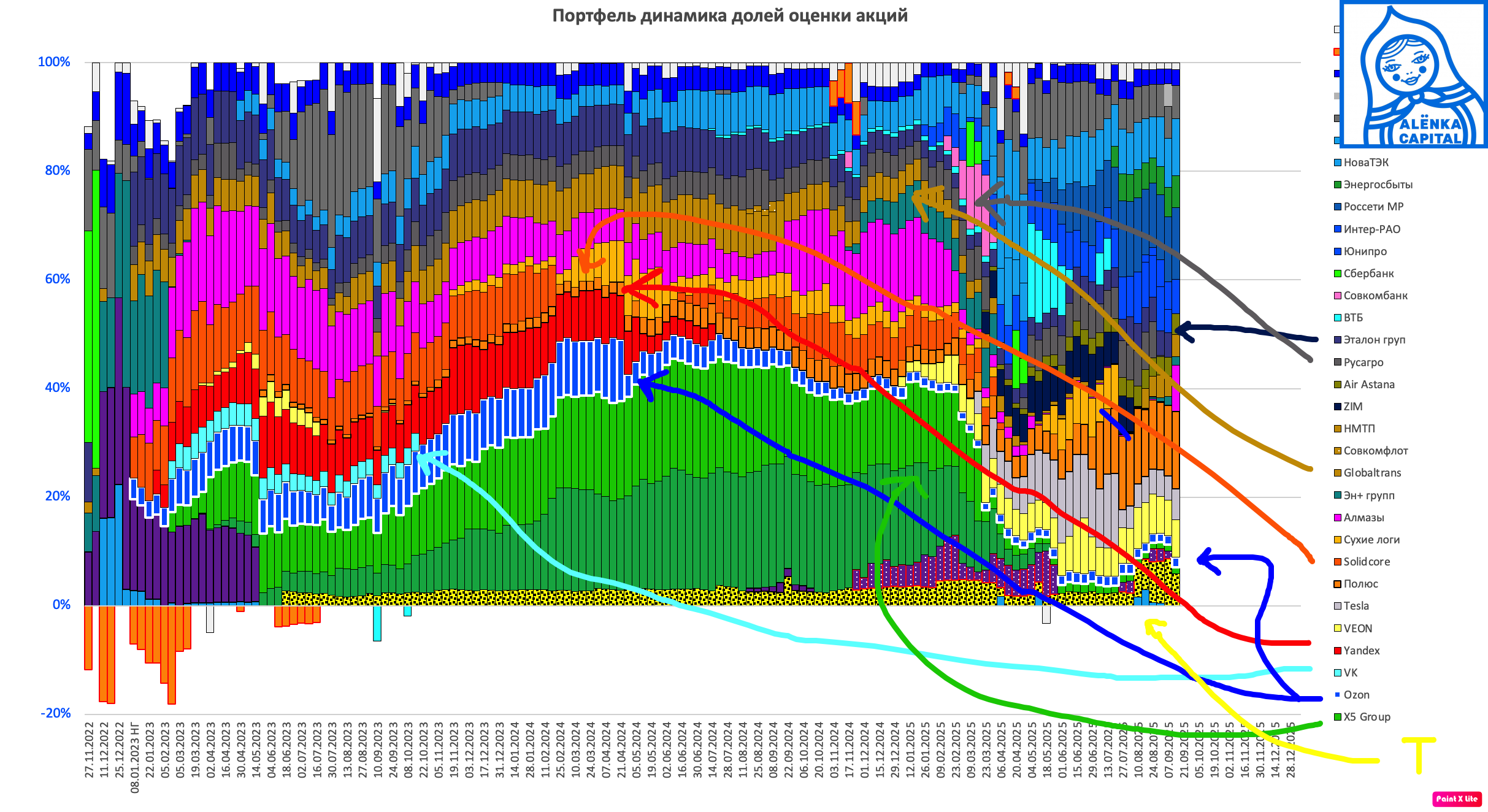

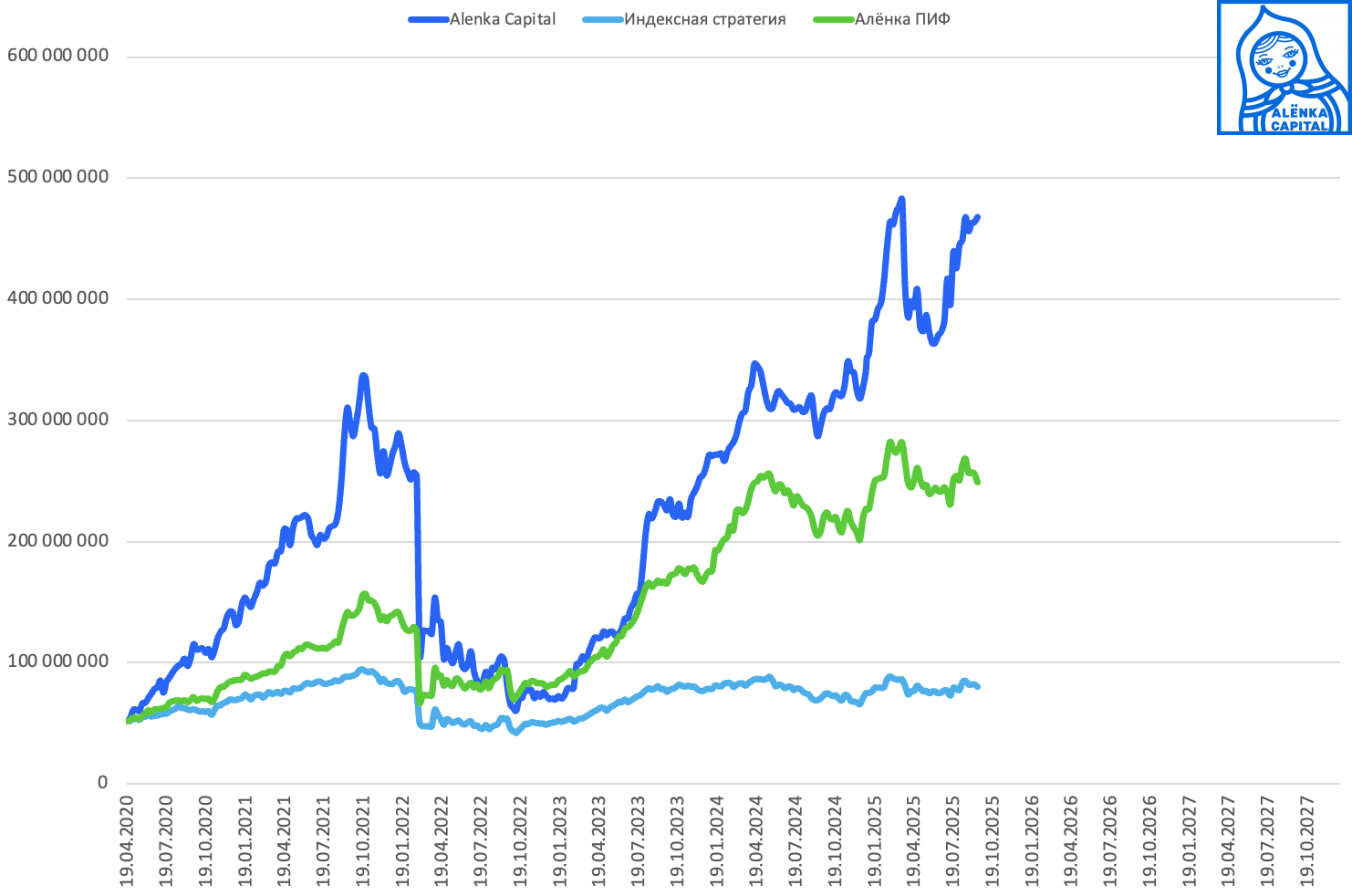

Портфель vs индекс vs ПИФ

Фотографии с Маврикия, опять мой отъезд вызвал коррекцию :)

Это не я, а ЦБ и политики!

Большой остров, много французов-туристов и европейских пенсионеров.

Всем успехов!

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. ALENKA CAPITAL не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, ALENKA CAPITAL и Марламов Э.Т. не могут гарантировать достоверность и полноту включенной в обзор информации. ALENKA CAPITAL и Марламов Э.Т. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре

Комментарии

Ладимир Семенов

В 2019 надо мной тут смеялись по поводу Теслы.. Оказалась одним из моих билетов в 1 млн $) Будет ржака если оптимус реально взлетит, будет 10 трлн легко. Но пока "верняка" тут не вижу.

Пётр Пушков

Ладимир, привет, как сейчас дела? Что держишь, плечо большое?

Алексей Хлебнов

Судя по его депрессивным постам на смартлабе дела не очень....плечо сжирает всю прибыль

Элвис Марламов

Ладимир, у тебя еще есть акции Tesla?

Элвис Марламов

Посмотрел все архивные посты про Tesla с 2017 по 2022 год и не увидел никаких "все смеялись" в ветках, хотя там сотни комментариев и ожесточенные споры, но не с Ладимиром. alenka.capital "Сникерсы" Вот только если это про кота?

Алексей Холод

Не помню чтобы "тут" кто-то смеялся над Ладимиром, от слова совсем. Зато помню много классных комментариев от Владимира63, который с 19 года хвалил и докупал Теслу )

Элвис Марламов

Владимир и сейчас меня вдохновил!

Сергей Андреев

Нда, coming out не получился, оказалось, что все как раз и брали теслу в то же время или по крйней мере, никто над идеей не смеялся хотя ему запомнилось ну или нравится думать, что смеялись

Monko

Давайте по честному, идея не сработала. Что Тесла это не автомобили а софт, платформа. Никому платформа не нужна даже близко. Сейчас новая морковка- роботы перед носом заместо старой. То что удалось заработать поздравляю. На вуше тоже наверное получилось. Так это и работает)

Элвис Марламов

Без скрина или без справки НДФЛ. И тем более без «все смеялись тут» лучше таких заявлений не делать ) P.S. всем рекомендую почитать комментарии к постам про отчеты Tesla, как недооценили Маска. Ведь стоила компания $50 млрд.

Иван Леонтьев

Будут думать, что и где продать еще// Если у брокера из-за прошлых сделок накопился высокий налог, можно вывести не деньги, а недавно купленный актив, перевести его к другому брокеру и там продать. Средства затем выводить уже через нового брокера. В этом случае налог всё равно придется заплатить, но уже самостоятельно и только через год, а не сразу при выводе денег у первого брокера.

Иннокентий

Либо внутри одного брокера открыть 2й счёт и переводить бумагу для продажи на него.

Иван Леонтьев

Вы пробовали? Мне кажется этот же брокер этот налог и удержит даже несмотря на то, что счета разные. Налоговая база то одна и на одном лице. С другим брокером так получается, так как они не знают суммы налогов по вам

Виктор Никитенко

И так тож не работает )

Иннокентий

Блин, сорри, ввел в заблуждение. Искренне верил в это и открыл специально второй счет на всякий случай для этого.

Виктор Никитенко

Не работает так

Иван Леонтьев

Вы пробовали? Я пробовал и все работает. Был накопленный налог в атоне. Купил актив в атон по цене х, вывел в Сбербанк, подтвердил цену покупки х, продал по цене х - деньги вывел - без налога. Налоговая включит в базу в след году

Андрей Горелов

Все так делают. Не знаю что у вицина не работает...

Кекс Пекс

Вполне работает, делал так.

Андрей Иванов

Алроса вместо Эталона это хороший шаг к разумному консервативизму. Нет желания зайти в ВТБ вместо Совка?)

Элвис Марламов

ВТБ мне кажется хороший шанс зайти, полное отвращение и мощная недооценка

Андрей Иванов

Я уже зашел перед дивами. Средняя за вычетом дивов примерно 72.5. Может буду углублять.

Элвис Марламов

Продажа после дивов помогла еще и снизить налоговую базу, поэтому заходить в отсечку надо было

Александр Шадрин

а что не так с Совкомбанком? Ведь известна была цикличность с нерегулярными доходами, они когда падают, надо брать, а когда вернутся - продавать, так же работает, а не наоборот?

Oleg

они еще 3 квартала будут падать, возьмем позже

Александр Шадрин

я и буду брать все 3 квартала

Элвис Марламов

Отличный план! Ты уже открыл счет в банке?

Александр Шадрин

а зачем мне счет в банке?

Элвис Марламов

Линчевание?

Alexey Expatov

у менч там счет с 2018, раньше у них были высокие депозиты и до сих пор рассрочка 10 мес. - но пару мес назад перестали начислять кэшбек, т.к. я что-то нарушил, сделал запрос что я нарушил - ответ, что банк согласно политике может не расскрывать эту инфу . В общем закончатся депозиты и помахаю рукой. Зарабатывают они наверное в основном на просрочках по халве как банк на физиках. В этом плане я ужасный клиент

Игорь

Зарабатывают еще на кредитах для пенсионеров — какой банк даст ипотеку пенсу в 69 лет на 10 лет?

Николай

оптимистично. Падение начнется только в след году, сейчас еще легкая коррекция (про доходы)

Дмитрий Данилов

Элвис, на что поменяли совкомбанк? И продали на всех стратегиях или только на валью? Давно держу совком и к сожалению заработать не получилось.

Элвис Марламов

Только на Value - на что помянем - на Value-акции

Дмитрий Данилов

Главное, чтобы они в скором времени остались таковыми))

AlekseyGG

Означает ли это, что открылась опция добавить Совком в личный портфель? Насколько сильно об этом задумываешься?

Элвис Марламов

Опция добавить шорт в Совкоме - задержка в смягчении ДКП это же риски для многих бизнесов, в том числе их клиентов, а они давали в кредит не самым идеальным заемщикам

Рустам Шакиров

Спасибо, Кэп! На стратегиях и фонде Юнипро есть еще?

Элвис Марламов

Да, есть

Денис

Элвис , как оцениваешь перспективы разблокировки адр Новатэк и дивидендов . Тот же Атон меня отговаривает брать, говоря, что дивиденды будут долго лежать на заблокированном счете в рублях и обесцениваться инфляцией .

Иван Леонтьев

У меня Атон регулярно начисляет дивиденды на рубленый счет, хотя сами акции обособлены

Денис

Вы давно брали? У меня тоже такие есть . Но это было ранее. Их расконвертировали , а сейчас уже программы такой нет, и новое будет приходить за обособленный счет . Мне так объяснили

Иван Леонтьев

Да, я покупал год назад еще Gdr, которые потом в акции конвертировали

Антон

один брокер сделал рассылку и говорит, что также и по gdr новатэка, которые не конвертировали, будут зачислять на счет С, ссылаются на письмо ЦБ от июня 2025, хотя там речь только про расконвертированные ценные бумаги. ПМ Атона говорит что по расконвертированным акциям и гдр дивиденды будут на торговый счет, типа последние дивы Сбера были на торговый счет зачислены тем у кого расконвертированные акции Сбера обособлены, посмотрим как оно будет с акциями и ГДР Новатэка в этот раз.

Элвис Марламов

Денис, ADR не заблокированы. У меня две группы вложений в НоваТЭК. Отдельно расписки и я их докупаю. И есть акции полученные на первую партию расписок. Они пока заблокированы для торговли, но ими можно голосовать (проверял) и получать дивиденды.

Денис

Спасибо. Но вот то что ты купил в атоне на этой неделе (судя по этому посту), твое мнение что дивиденды будут приходить на обычный счет или на какой-то обособленный и будут заблокированы?

Элвис Марламов

Пока на обычный

АААААА АААААА

ничего про естественные vs лаб алмазы писать не буду. и все равно пишет 5 страниц. Алмазная душа Элвиса не дает покоя.

Элвис Марламов

Спасибо

Сергей RCG

Согласен, тем более твои инвестиции в зарубежных алмазников практически обнулились.

Элвис Марламов

Сергей, так был шанс продать в большом плюсе, в 2022, но не было технической возможности

Сергей RCG

ты говоришь про спекуляцию (я купил и был момент когда подрасло, но не успел продать), а я тебе говорю про инвестицию - это плохой бизнес. Все твои инвестиции в алмазные компании обнулилсь. Многие в 20-21 гг писал, что это плохой бизнес, который не может генерить FCF и 3-5 лет они еще не проживут. Все эти небольшие компании потеряли 95% своей стоимости.

Элвис Марламов

Да, вышло не круто. Но там был момент циклического пузыря после ковида и вышел бы все равно, когда АЛРОСА стоила $15 млрд - один же успел продать Gem Diamonds

Антон Шемякин

я успел в 0 выскочить, зато теперь Бургунди в 2 раза упала. Смотрю с надеждой на угольщиков, что их в еще больший кризис затянет и можно будет купить, но пока что-то не так уж дешево

Vlad Roman

Так-то Эн+ тоже имеет немаленький долг. По мне очень большой потенциал есть у Русгидро

Элвис Марламов

Эн плюс долг если считать как генерацию, перерыт оценкой доли в Русале

Vlad Roman

Проценты по оплате долга не перекрывает владение долей само по себе. Понятно, что есть ещё доля в ГМК, но хорошей подпитки от нее нет Я к тому, насколько Эн+ подходит под обозначенные критерии крепкие компании без долга.

Элвис Марламов

Но и доля небольшая

Maxim_77

Элвис, когда закончится коррекция? ....в смысле, когда планируете домой?)

Элвис Марламов

Потерпите немного, а потом сразу ралли и мир )

Сатоши Накомото

Элвис, нужен вдохновляющий пост с этой катинкой. В команде пошли брожения)

Элвис Марламов

Эта картинка со дна паники прошлого года. Хуже сейчас или лучше?

Сатоши Накомото

Меня в тот раз побольше размотало. Но ту панику пересиживал в плечах. А на эту плечи не поднимаются)

Элвис Марламов

Опыт )

Сатоши Накомото

Скорее страх. Меня пугает дорогой биток. И опять мне начали попадаться телеграмм каналы девушек, которые могут научить зарабатывать на крипте через чакры и прочую хрень. Последний раз такое было в конце 21 года.

Александр Токмаков

Возможно, пропустил, но шорт Мечела прикрыли на новостях о моратории на банкротство металлургов?

Элвис Марламов

Да. Поспешил

Андрей Горелов

"По моим наблюдениям акции АЛРОСА уже никто не держит и это плюс." Ты че весь фри скупил?

Элвис Марламов

Из частных инвесторов )

Роман Даянов

А Каспи где? ты вроде писал купил его

Дмитрий Данилов

На стратегиях Элвис писал что купили

Элвис Марламов

1/3 Alenka Snickers

Илья Вечтомов

Как это никто не держит? Я Алросу держу)

Элвис Марламов

Супер

Михаил

Элвис, расскажи про Маврикий потом, что понравилось, что стоит посмотреть!

Элвис Марламов

Очень большой остров, много всего

Ed

Купил чуть раньше Алроса за неделю. С таким же ходом мыслей. Ждем светлого будущего ))

Efim

Элвис, совок держать ? Дай пошире комментарий пожалуйста! Хорошего отпуска !

Элвис Марламов

Краткосрочных драйверов нет, риски есть, у нас было плечо, надо сокращать - ЗА СЧЕТ САМЫХ СЛАБЫХ из тех, что есть, а Совкомбанк при сохранении высоких ставок это не идея, спекулятивно можно и шортить было, на новостях от ЦБ. По цифрам - прибыли 2026 большой может не быть, то есть идеи нет, он дороже ВТБ и Сбера, и не должен стоить как Т-Технологии, ну а если завтра мир и ЦБ резко снижает ставку, можно успеть купить и по 15-16

Zealous Zealous

Крайне сомнительные аргументы для покупки Алросы, надеюсь, при покупке других активов использовался и будет использоваться более глубокий анализ

Элвис Марламов

Давайте подождем

Алексей Неймарк

Красивая картина получилось. Захотелось на стену себе повесить.

Viktor LV

Закажите ковер с таким принтом)

Элвис Марламов

Буду выкладывать почаще )

Артём Бородин

Элвис, добрый вечер! Проблема с удержанием налога в момент вывода средств решается покупкой на сумму выводимых средств фонда денежного рынка(чтобы за время перевода деньги работали), например Сберовского SBMM или ВТБшного LQDT, и депозитарные выводом этого фонда в соответствующий фонду брокер(у них на свои фонды денежного рынка нет комиссии за сделки/продажу), далее ставим там затраты, продаем, платим налог с прироста фонда и выводим всю сумму на любой банковский счёт.

Рустам Н

аналог однодневнок от ВТБ, спасибо!

Антон

если бы работал аналог СБП перевода для ценных бумаг, то это было бы удобным решением. А так ставить затраты, то еще удовольсвие, некоторые брокеры просят оригиналы выписок из депозитария.

Антон

Мосбирже может быть с какой-нибудь ассоциацией защиты прав инвесторов следует заняться вопросом мат выгоды, писать в ЦБ, Минфин, все же не дело начислять ее на отс торги, если есть обезличенный стакан, который отражает рыночную цену с учетом инфраструктурных или регуляторных рисков (гдр в Атоне, заблочка на мосбирже и в тиньке). Это бы и ликвидность повысло в заблочке.

Элвис Марламов

Да, давно надо запустить торги - чтобы иностранцы могли с друг-другом торговать или разрешить им реинвестировать дивиденды - но этого не делают из-за риска конфискации наших активов там, защитный резерв

Антон

нерезы хоть теоритически, по-закону, могут дивы на счетах С вкладывать в ОФЗ, в отличии от резидентов, которые ничего не могут делать со своими обесценивающимися инфляцией средствами на счете С.

Дмитрий

Элвис, спасибо за красивые фотографии из отпуска — всегда радует видеть такие позитивные кадры в блоге! Терпения нам всем с нашим рынком :)

Элвис Марламов

Дмитрий, все будет хорошо!

Антон Шемякин

Давно не было видео со стейками, кстати.

Элвис Марламов

Сделаем, последнее видео в силе )

Александра Янковская

Элвис, выводить не стал с Атона из-за налога, а с ликвидностью не хотел? Просто вроде всех научила, покупаешь условную ликвидность, переводишь БУМАГАМИ к другому брокеру. Ставишь расход на другого брокера по покупке ЛИКВИДНОСТИ, продаешь, минимальный налог на разницу, если речь о неделе на все их сексуальные извращения с "покажите договор с депозитарием". Все. Налог по Атону заплатишь или в январе со свободных или через уведомление к доплате в 2026 Единственно, что они теперь хотят миллион документов, но не особо сложных, депозитарный, брокерский по другому брокеру, etc Им же не нравится мой элегантный и легальный способ изымания у них ликвидности

Элвис Марламов

Спасибо!

Андрей Andr

все мои переводы бумаг между брокерами рф меньше 3х недель не занимали. А так да, идея классная. А от кого и кому занимает неделю?

Александра Янковская

Из Ингоса в Альфу, из Атона в Альфу, занималО. Потому как сейчас все взяли KPI на удержание активов, а для этого все средства хороши) Но и 3 недели против налога в ХХХ млн -пойдет

Кирилл Семёнов

Элвис, как планируешь выходить из российского Veon? Ликвидность там, мягко говоря, вялая.

Элвис Марламов

Кирилл, планирую выходить, когда снимут санкции с нрд!

Мария

Элвис, почему Ленту не возьмете? Где-то писали, что она сильно недооценена в сравнении с остальными компаниями из сектора.

Элвис Марламов

Мария, держали в фонде два года и продали весной еще, до последнего скачка )