Портфель структура 2025.09.07. Продал Эталон

Друзья! Уехал в отпуск поэтому короткая заметка.

Жду переговоров и смягчения ДКП в акциях.

Сделал линчевание Air Astana, пост напишу позже.

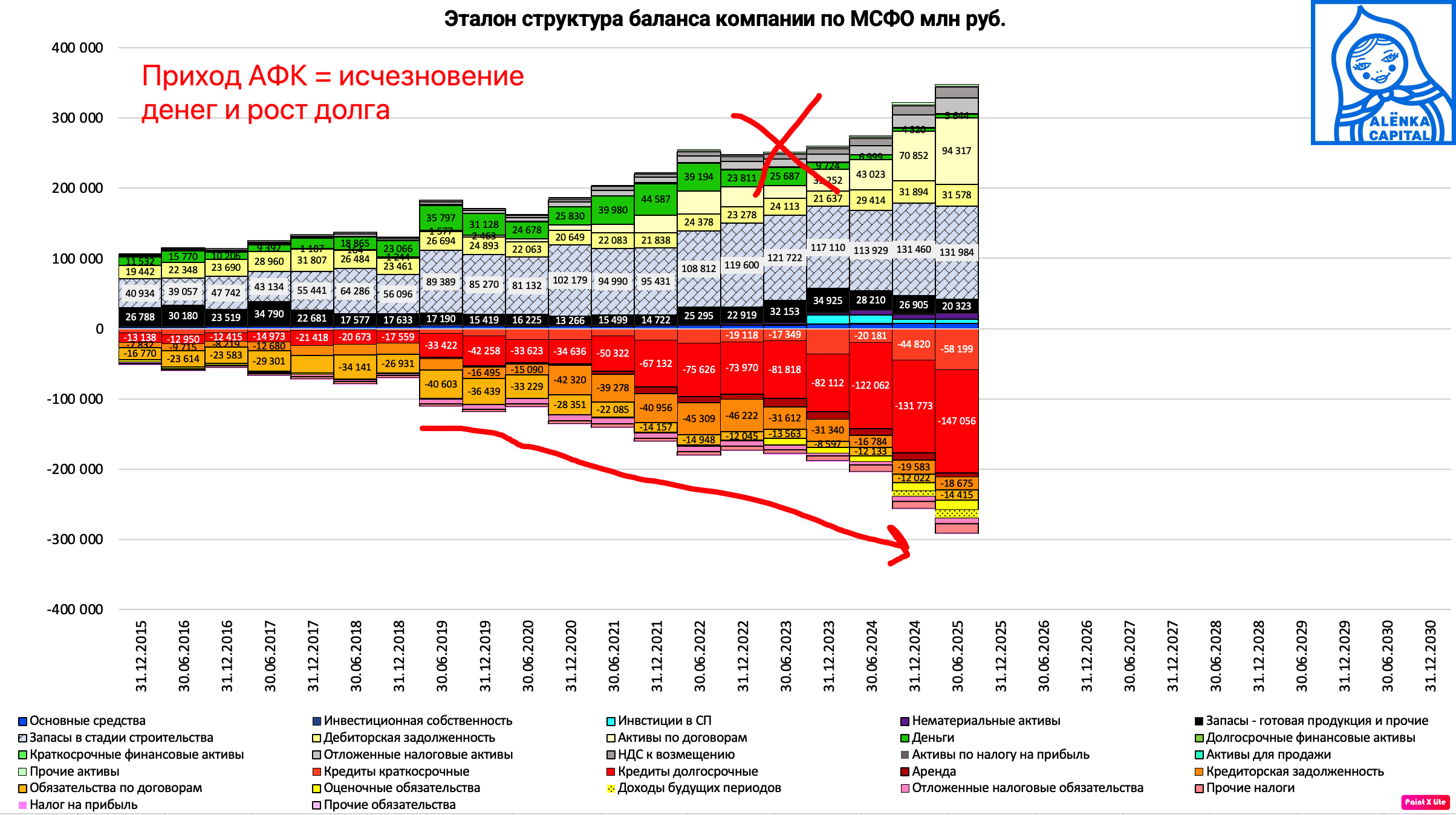

Уже на этой неделе продал Эталон так как не люблю компании с большими растущими долгами и это уже третий случай, когда АФК "Система" сгружает Эталону свои девелоперские активы - Лидер-инвест 2019, Электрозавод 2023 и вот сейчас Бизнес-недвижимость 2025.

Остатки Системы также сдал - остался только Ozon, но там пока еще независимый менеджмент.

Прекрасный был актив с точки зрения стоимостного инвестирования, но баланс был сильно искажен.

Я думал подержать до смягчения ДКП, но не стал на фоне новостей об M&A.

Лучшая оценка в девелоперском секторе по EV/EBITDA и P/Bv исчезла.

Когда брал в евроклире по 30 рублей, казалось, что это одна из лучших возможностей.

Шансы на выправление ситуации были неплохие, но нас могут размыть вдвое по низам.

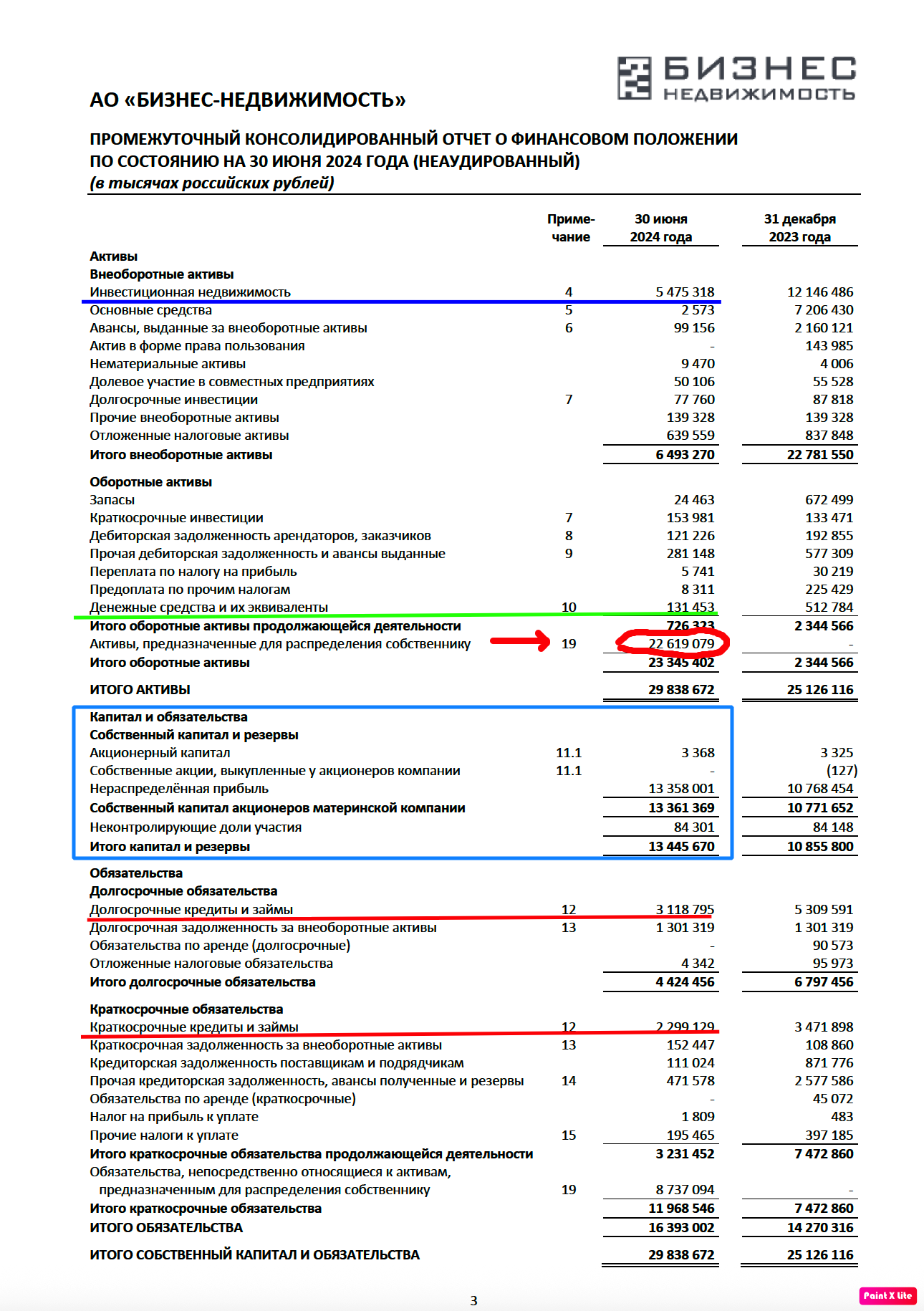

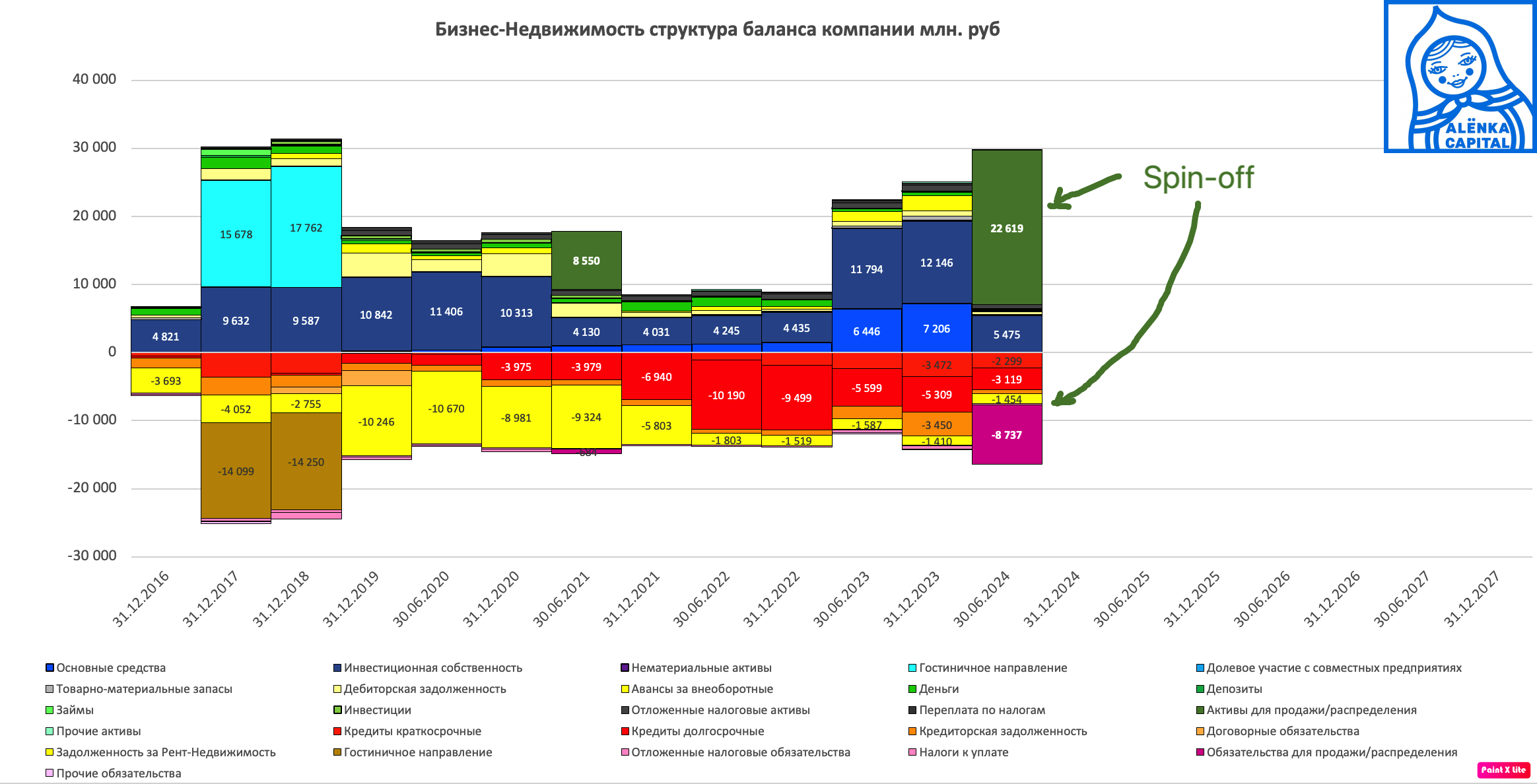

Вносят вот этот актив за 1 капитал... подумал я, мельком глянув отчет на Дне инвестора с телефона.

Но потом присмотрелся к балансу 2024H1

Они собирались выделить активы и после этого перестали раскрывать отчетность.

Визуально, капитал 2025 там явно уже не 14 млрд, но тут вопрос оценки участков.

Сделка явно в интересах АФК "Система", они подберутся к 70% капитала застройщика.

Возможно, им удастся на их базе раскачать свой премиальный бренд AURIX.

Я думаю, можно и прислушаться к мнению уважаемого Андрея Горелова и держать акции Эталона дальше до сильного снижения ставки или обесценения рубля, когда осязаемые активы, в том числе девелоперы, подорожают.

Все доводы Андрея рабочие, но на фоне размытия.

Прибыль от Эталона выведу и потрачу на отделку бани! и бассейн

Портфель на конец недели такой - мог допустить небольшие ошибки при заполнении.

Портфель еще с Эталон, ведь продал его вчера.

Таблица.

Убрал Globaltrans и мелкие алмазные компании.

1. Булат пишет, о перспективах дочки НМТП.

Эффективные купить материнскую компанию, ели не думать о дивидендах и привязке ценообразования в акции к ним.

2. Расписки НоваТЭКа держим до 2032 года? )

"МУРМАНСКИЙ СПГ" "НОВАТЭКА" ПЛАНИРУЕТСЯ ЗАПУСТИТЬ В 2032 ГОДУ - КОМПЛЕКСНЫЙ ПЛАН РАЗВИТИЯ ИНФРАСТРУКТУРЫ В РФ ДО 2036 ГОДА - РИА

.png)

3. А Полюс до 2030?

Все равно деваться некуда :)

Может быть, так даже лучше, потому что Полюс на фоне ралли в золоте сильно дорожает.

4. Купил Башнефть ап спекулятивно, на распродаже. Пришлось временно сдать часть Юнипро.

Видимо это было связано с неверным истолкованием динамики СЧА.

Кирилл все пояснил.

В целом цена низкая для valuе-актива.

Любовь рынка к нему прошла, так как дивиденды за 2025 будут небольшими. Мораль - любить дивидендные истории с непредсказуемыми дивидендами следующих периодов крайне нерационально. Но покупать их, когда любой вам пояснит, что дивидендов за следующий год может и не быть, часто неплохая идея.

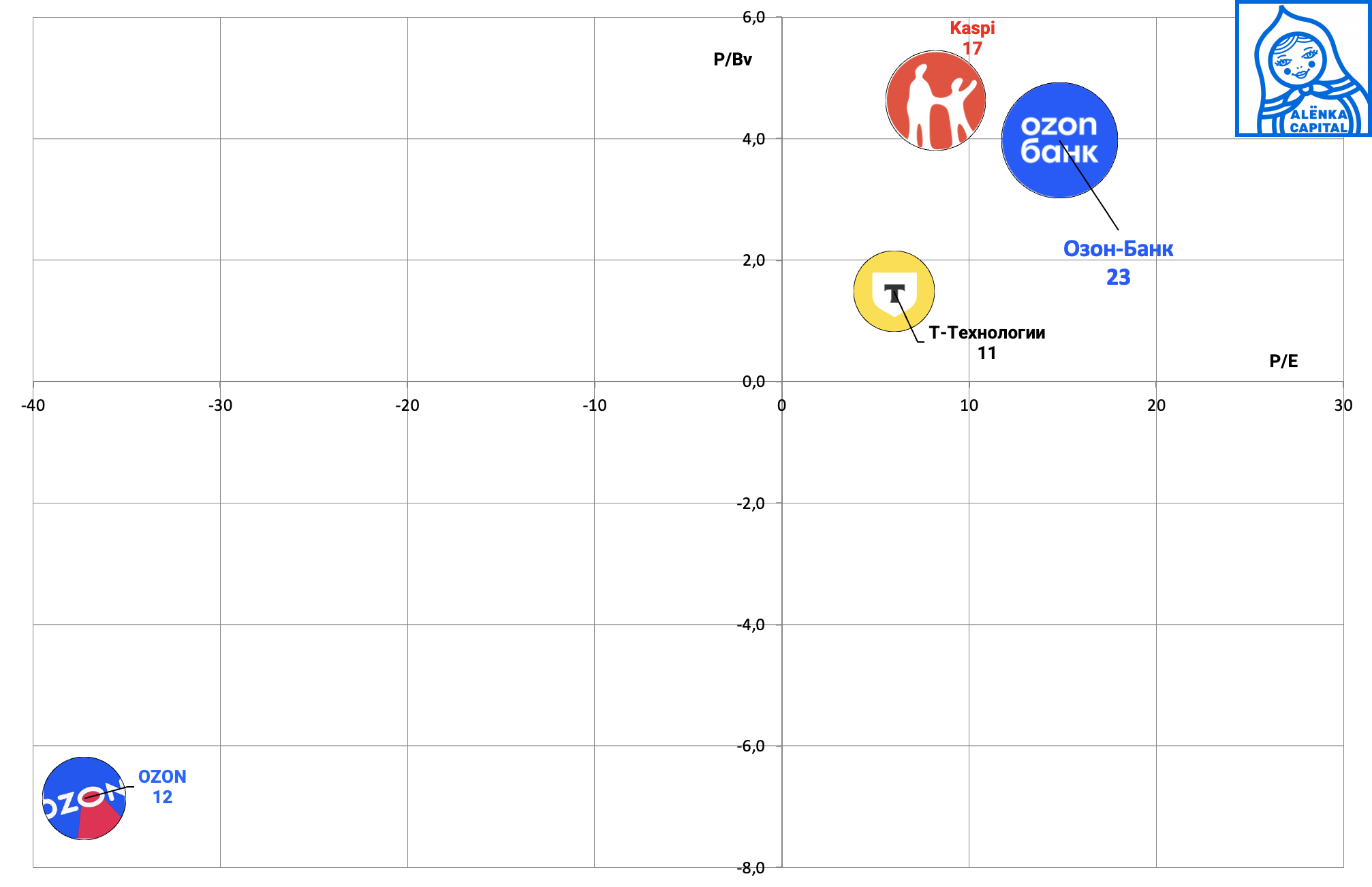

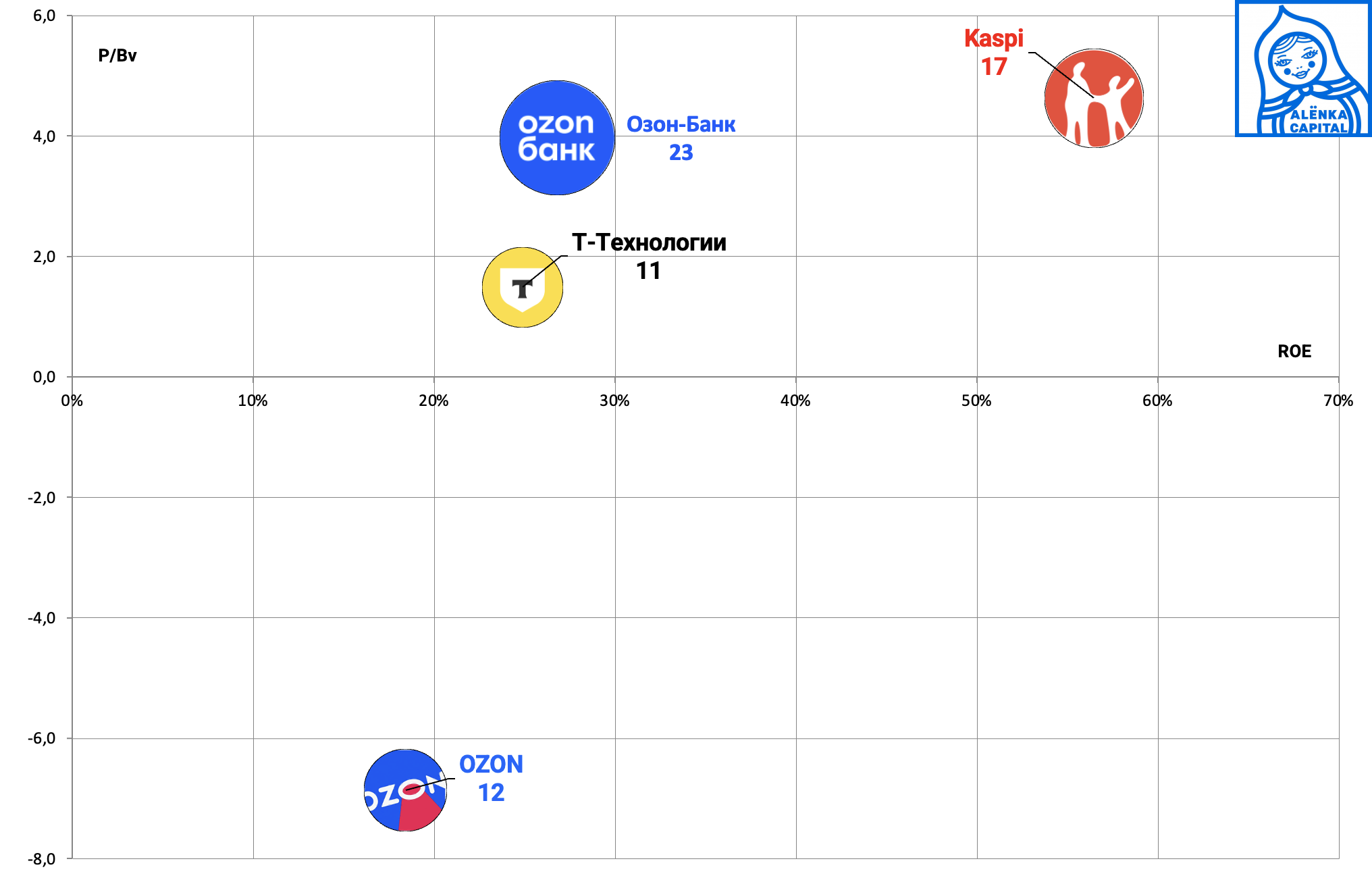

5. Про KASPI вы читали и там я писал, про сравнение с российскими аналогами.

Вот, что будет если "слить" Ozon и Т-Банк.

Естественно такое слияние не на повестке, и мы его не прогнозируем.

Тут больше математический интерес - сколько стоил бы у нас воссозданный бизнес KASPI - финтех, доставка и маркетплейс.

С одной стороны, такое упражнение подчеркивает интересную оценку KASPI, где внутри еще есть мощный опыт и Турецкий опцион.

С другой стороны, Т-Технологии стоят очень дешево, исключительно из-аз того, что их оценивают российские инвесторы.

6. Итоги полугодия в энергобытах очень хорошие.

Докупил немного ТНС-Энерго.

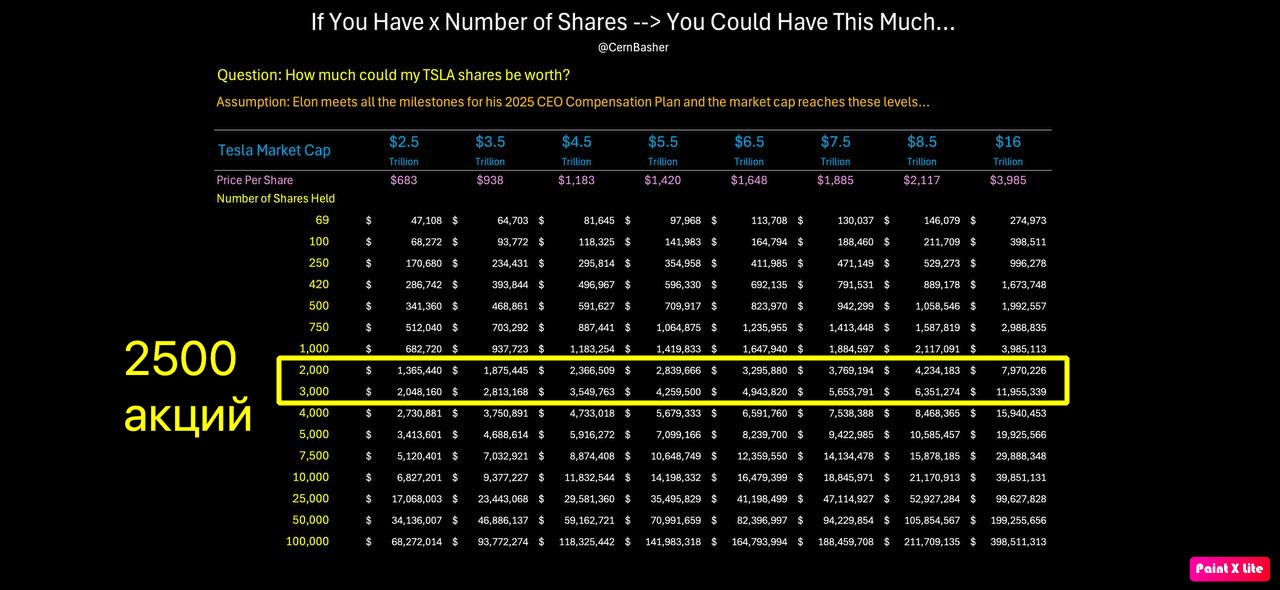

7. Была прорывная новость в Tesla.

Илон Маск получил второй мотивационный пакет акциями Tesla и нарастить свою долю в случае роста капитализации компании в Х раз.

Москва. 5 сентября. ИНТЕРФАКС - Совет директоров Tesla (SPB: TSLA) Inc. просит акционеров компании одобрить новый компенсационный пакет главного исполнительного директора Илона Маска, предусматривающий вознаграждение в размере $1 трлн за десять лет.

Предложенный советом директоров план включает поэтапные выплаты Маску в виде акций компании в случае достижения ею определенных ориентиров как по размеру капитализации, так и по операционным показателям, говорится в сообщении Tesla.

Максимальные выплаты предусмотрены в случае достижения компанией капитализации в $8,5 трлн к 2035 году и увеличения ею скорректированной EBITDA до $400 млрд. В этом случае Маск получит порядка 12% акций Tesla на $1,03 трлн.

"Удержание Илона в компании и его поощрение является фундаментальным для того, чтобы Tesla стала самой дорогой компанией в истории", - заявила председатель совета директоров компании Робин Дэнхольм.

Маск сможет получить первый транш вознаграждения из нового пакета лишь тогда, когда капитализация Tesla достигнет $2 трлн и будет выполнено одно из условий, касающихся операционной динамики. Например, когда годовые продажи электромобилей достигнут 20 млн единиц или скорректированная EBITDA увеличится до $50 млрд.

Получение доступа к каждому следующему траншу вознаграждения привязано к увеличению капитализации Tesla на $500 млрд.

Собрание акционеров, на котором будет рассматриваться этот и другие вопросы, запланировано на 6 ноября.

Акции Tesla прибавляют в цене 1,9% в ходе предварительных торгов в пятницу. С начала текущего года их стоимость снизилась на 16,2%.

Не могу не упомянуть, ведь это правильное размытие. За хорошие результаты, а не за плохие результаты как в Эталоне.

Табличка из интернета, как будет оценен мой пакет в случае этого размытия.

Портфель vs Индекс vs ПИФ

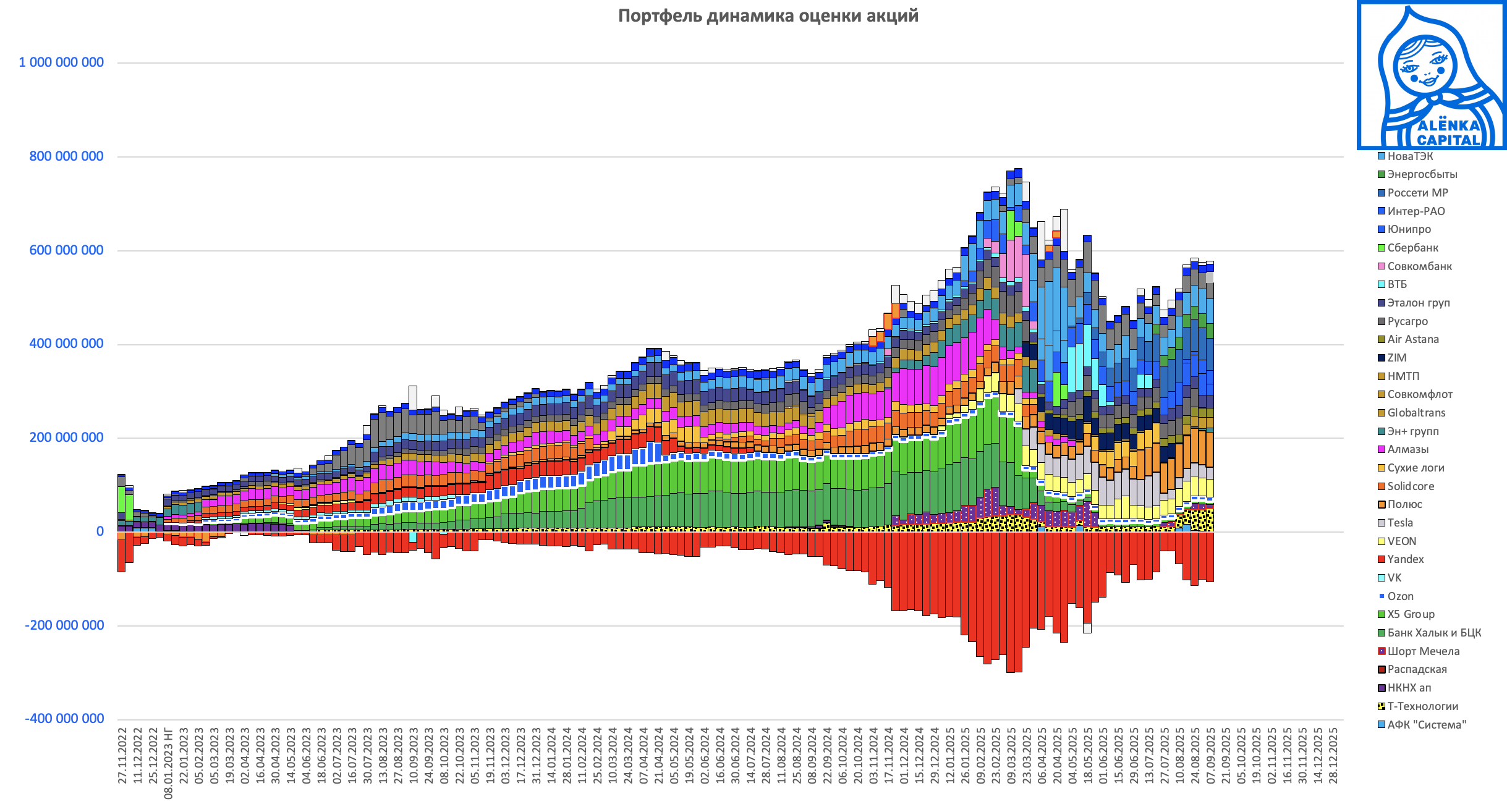

Доли акций в динамике

Всем успехов!

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. ALENKA CAPITAL не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, ALENKA CAPITAL и Марламов Э.Т. не могут гарантировать достоверность и полноту включенной в обзор информации. ALENKA CAPITAL и Марламов Э.Т. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре

Комментарии

Дмитрий

Шухер Элвис в отпуске

Maxim_77

а я то думаю, ну почему не растем на приближающем снижении ставки?!

Элвис Марламов

Скоро скоро!

Иван Б.

Может потому что ослабление рубля негативно повлияет на инфляцию?

Максим

Не по теме, но черт возьми, какой красивый вид с участка!

Василий

На вкус и цвет. Много домов, мало деревьев.

Элвис Марламов

Деревья впереди

Алексей Холод

Вроде про бассейн раньше упоминаний не было. С подогревом? )

Элвис Марламов

С подогревом! Решил немного изменить проект в этом году

GG GG

А когда-нибудь узнаем, в чем идея в сбытах? или это в каком-то посте раскрывалось?

Элвис Марламов

Писал, что очень дешево

Сергей RCG

Элвис, так ты Каспи взял себе в портфель?

Элвис Марламов

Сергей, взяли на стратегию Snickers

Элвис Марламов

Деньги с Freedom почти все вывел

Andrey

Элвис, а как ты сейчас оцениваешь риск санкций на Фридум банк / брокера? Не с этим частично связано решение вывести деньги?

Элвис Марламов

Нет не с этим, трудно оценить. Если введут, всегда дают время на прекращение отношений. Я купил же Теслу у нас за полцены, золотой Novagold продал, осталась только Air Astana, а на оставшиеся деньги докупил акций и потратил на отделку.

Ivan K.

то есть если увидим продажи в Air Astana значит Элвис выводит деньги)

Элвис Марламов

Было $1,3 млн осталось $0,25

Дмитрий Казарин

«Бизнес-Недвижимость» больше не является эмитентом облиагций и теперь может не раскрывать отчётность в связи с вступлением в силу изменений в программу биржевых облигаций серии 001Р в решение о выпуске биржевых облигаций в результате чего эмитентом Биржевых облигаций стало Общество с ограниченной ответственностью «БН-Телеком», ОГРН 1257700096631, ИНН 7736367586, а у АО «Бизнес-Недвижимость» с 28 февраля 2025 года отсутствуют ценные бумаги, не являющиеся акциями, в отношении которых был бы зарегистрирован их проспект.

Arseny Molchanov

Элвис, а БЦК и Халык есть смысл держать до итогового отчета за 25-й год? Или лучше переложиться в Air Astana и Kaspi?

Элвис Марламов

Арсений, есть смысл думаю, БЦК по крайней мере до включения в MSCI KAZAKHSTAN