ИИ №146 Kaspi. Финтех из Казахстана пробует перенести свой успешный опыт на новый рынок в Турцию

Пока наш рынок находится в зависимости от исхода геополитических факторов. Но на фоне ожидания смягчения ДКП, позитивного для всех акций сразу, рассмотрим еще одну внешнюю идею из любимого казахстанского фондового рынка с международной экспансией.

Это сложная история, но нам кажется совпало несколько факторов, способствующих будущей переоценке KASPI. Предлагаем их обсудить.

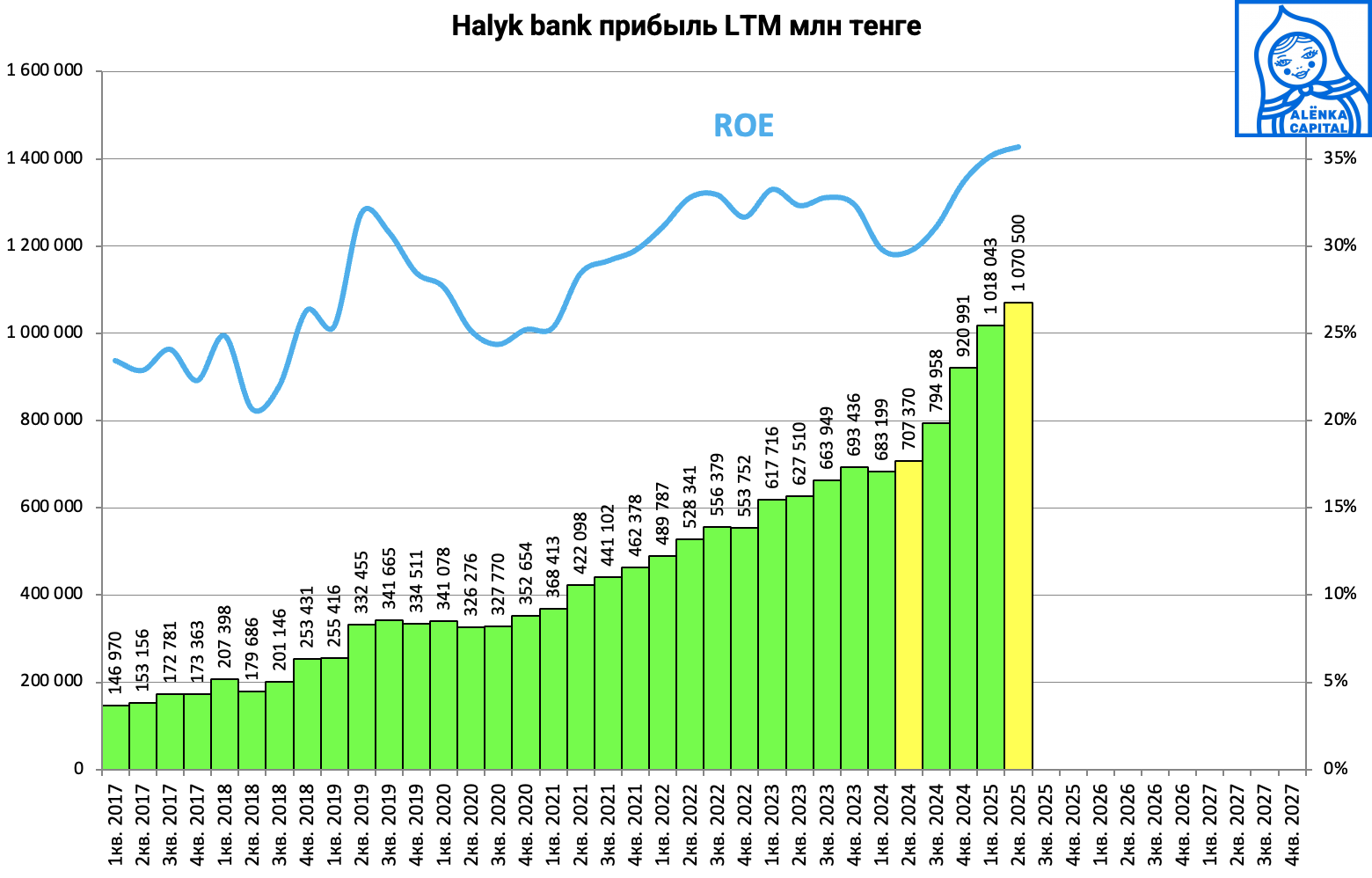

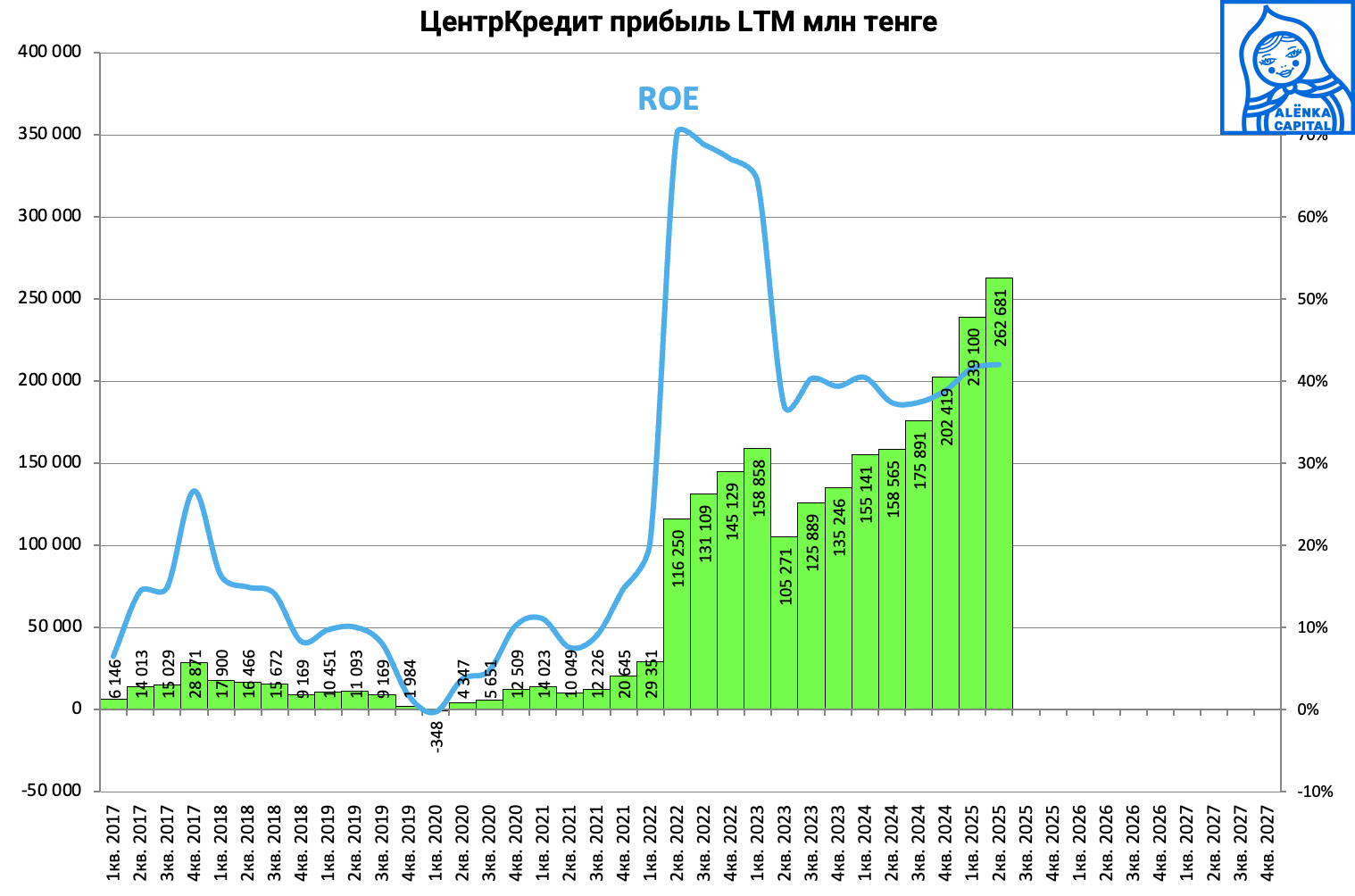

Начнем с того, что в Казахстане произошла мощная и заслуженная переоценка дешевого и растущего банковского сектора

Акции классических банков выросли в разы с учетом дивидендов.

Как вы видите, росли они с низкой базы - был спад на рынке на фоне риска переворота 2022 года.

Попытка переворота в Казахстане:

https://ru.wikipedia.org/wiki/Протесты_в_Казахстане_(2022)

https://tj.sputniknews.ru/20220109/tajikistan-kazakhstan-besporyadki-uchastniki-1044659947.html

По факту переворот не удался и был не страшнее нашего "переворота" 2023 года.

Но к событиям 2022 мы еще вернемся.

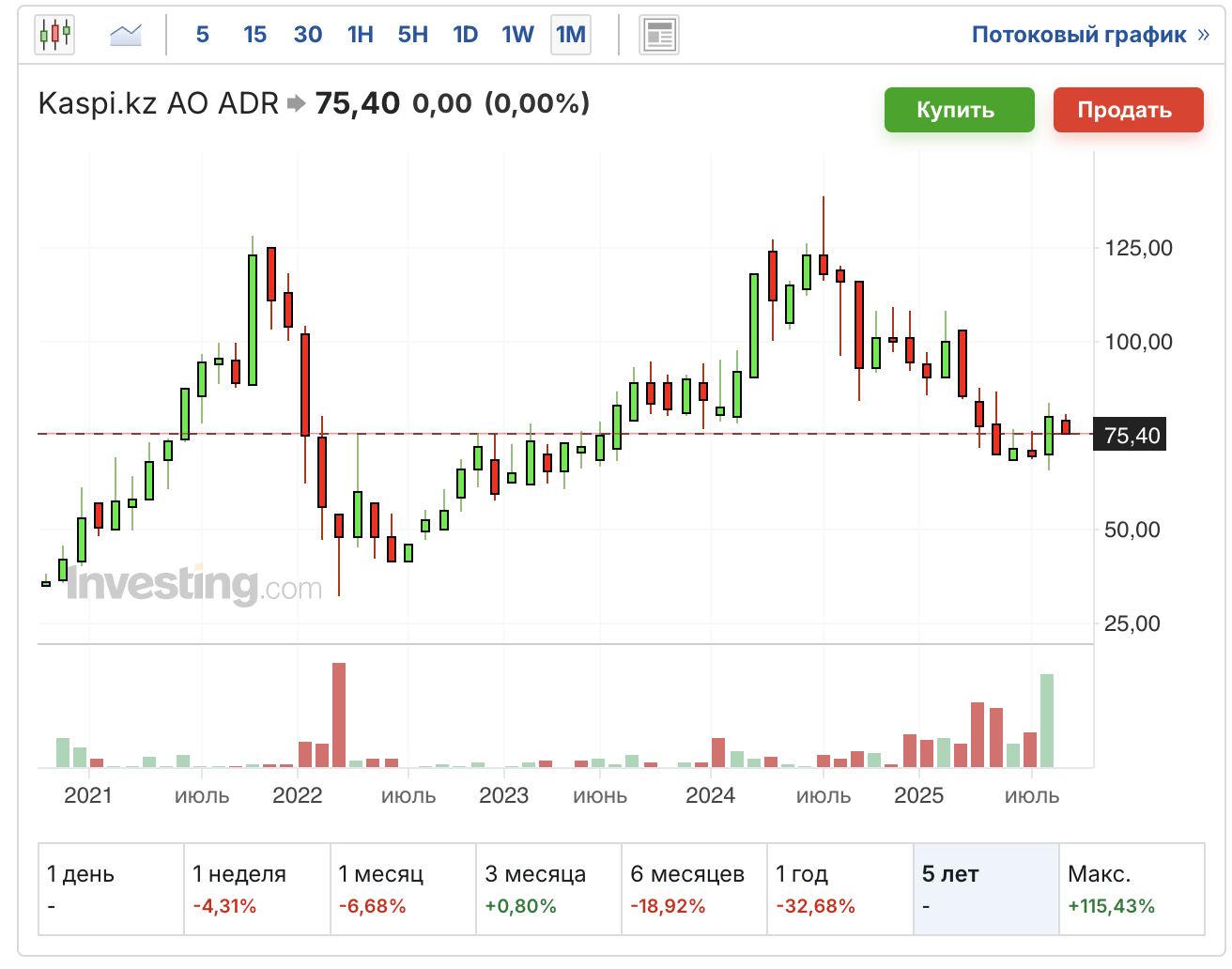

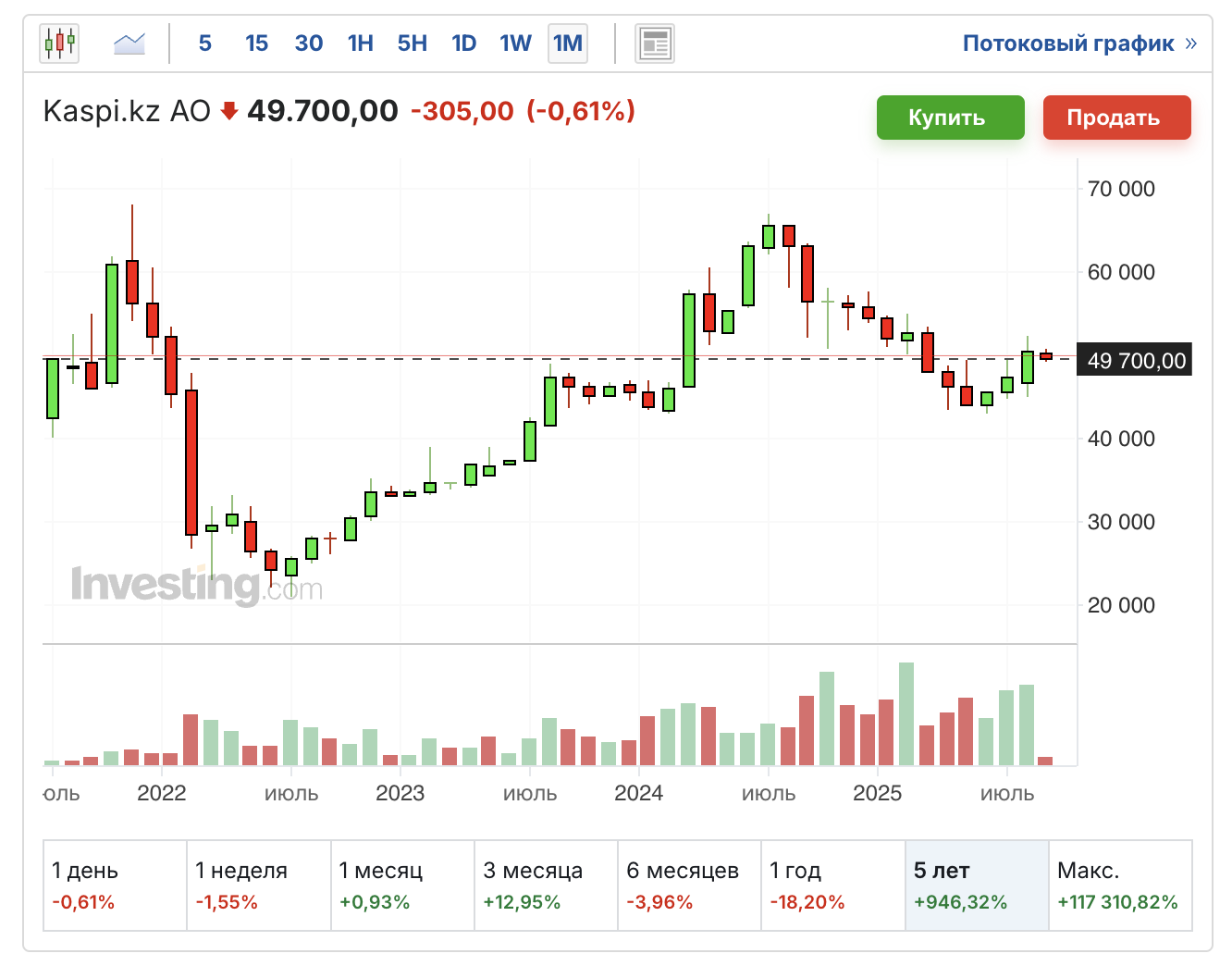

KASPI тоже упал, в Лондоне.

В Лондоне он сейчас не торгуется, так как было re-IPO на NASDAQ.

Но есть вот такая котировка с Франкфуртской фондовой биржи, которая позволяет оценить полную динамику, но в евро:

Несмотря на ослабление тенге, динамика акций на KASE разительно отличается от динамики акций классических банков.

Николай Василенко советовал тогда в начале 2022 брать на отскок и бумаги KASPI мощно выросли, но сейчас они в долларах не сильно выше, чем тогда

То есть расписки в начале 2022 года рухнули, далее вместе со всеми казахстанскими акциями пошли вверх, но с лета 2024 года пошло расхождение.

Это и привлекло наше внимание.

Имело место некоторое ослабление тенге:

Также отмечаем момент, о чем писал во Взгляде на рынок - за рубль сегодня можно купить много тенге. Больше, чем это было год назад.

И примерно столько же, как было во время идеи с Халыком.

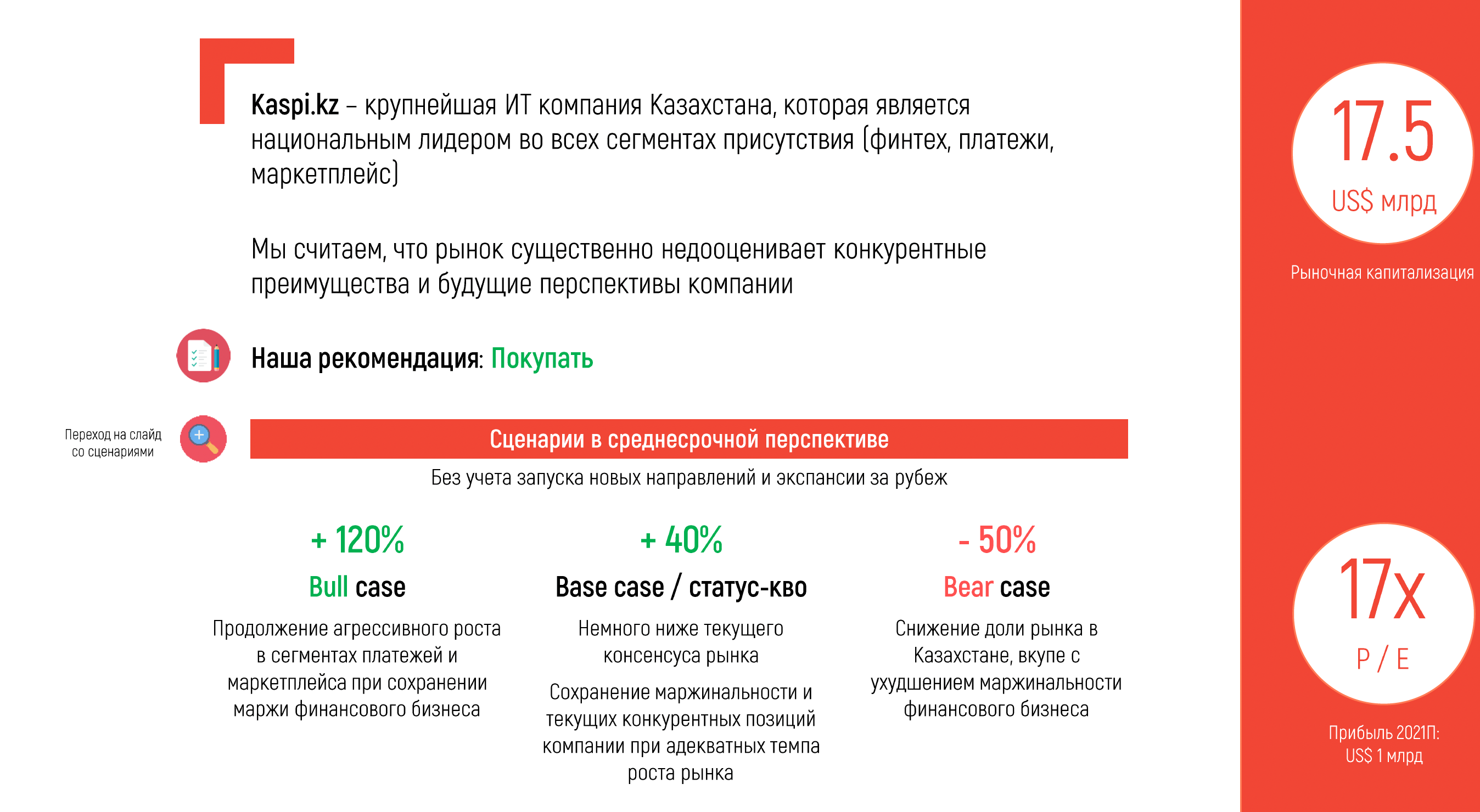

Сразу скажем, что тратить время на описание актива и тратить ваше время в эпоху ИИ на акын-аналитику не будем.

На сайте много постов на тему про KASPI.

Очень емко сказано на главной странице финтеха.

Для упрощенного понимания российскому инвестору, это Т-Банк + Ozon, но на самом деле это экосистема в ее лучшем целевом виде.

Был в выходные в Алматы, хотел сфотографироваться с KASPI и Алёнкой, но нигде рекламу не обнаружил! Вообще нигде!

Как мне рассказали друзья в Казахстане и все, у кого я спрашивал в Алматы - реклама KASPI не нужна, наоборот, всем нужна реклама внутри приложения KASPI. Это уже феномен, вошедший в жизнь каждого казахстанца, напомнило ров безопасности у Баффетта и сравните с битвой рекламных бюджетов у нас - по ТВ идет массовая реклама наших экосистем, маркетплейсов и финтехов. То есть Сбер, ВТБ, Альфа, Т-банк, МТС, Озон и WB пытаются что-то продать и переманить клдиентов.

Поэтому только фото с быком :)

ТОП-бренд в стране.

Реклама все же есть :)

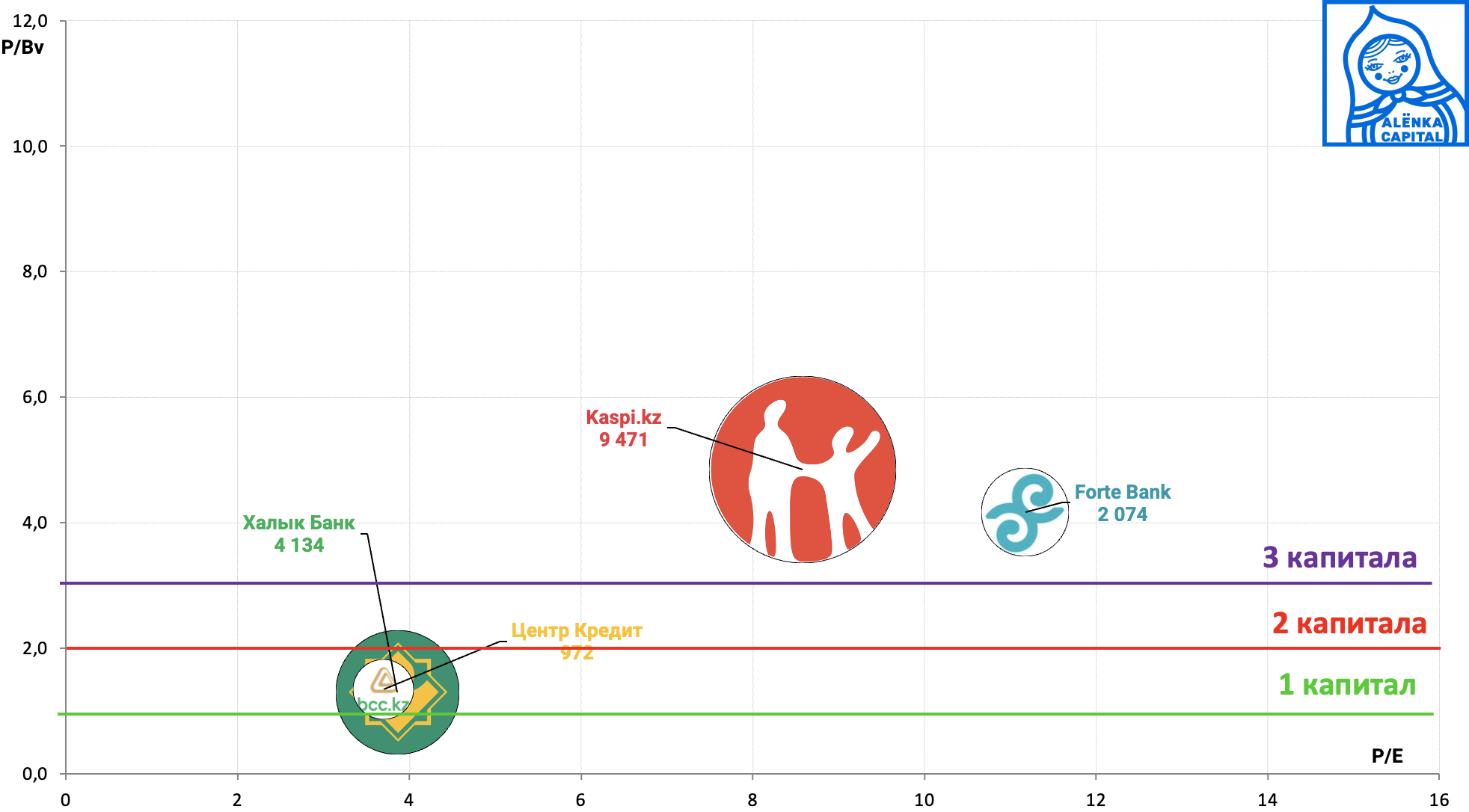

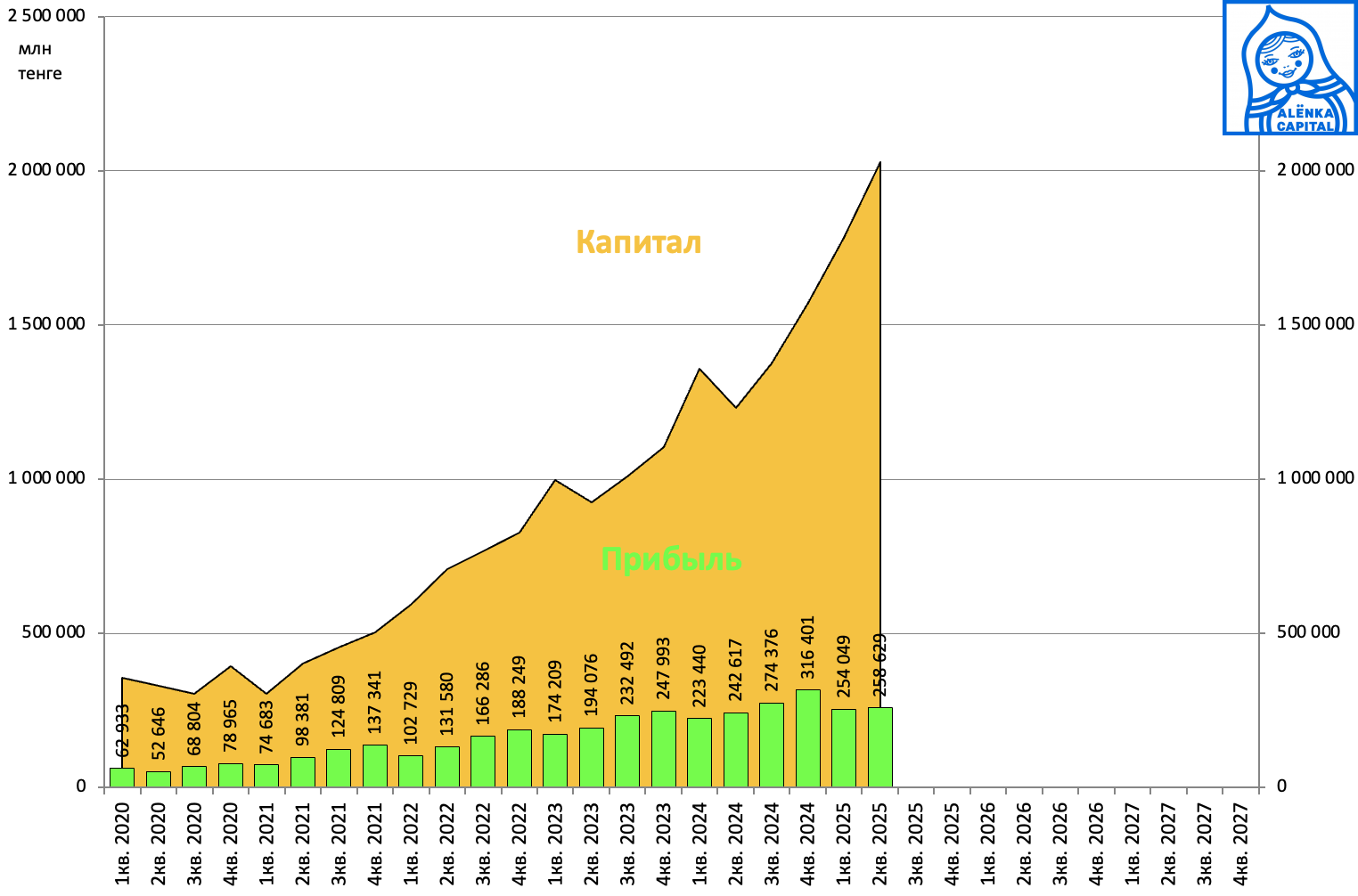

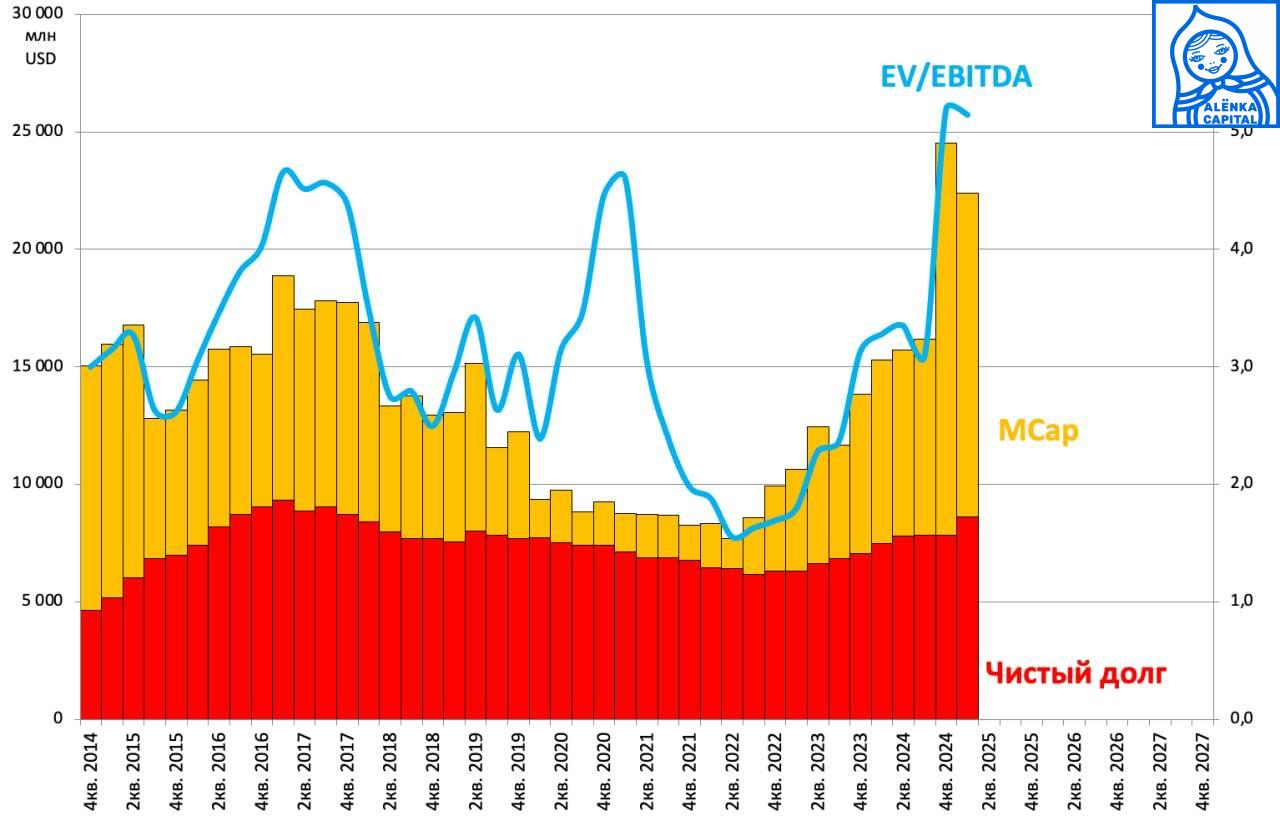

В результате роста акций банков (заслуженного) и снижение акций KASPI (спойлер: незаслуженного) на фоне роста бизнесов всех этих банков, мультипликаторы невероятно сошлись:

Конечно, у вас может возникнуть вопрос, "где сошлись?", ведь KASPI все еще дороже Халыка и БЦК по P/E и P/Bv.

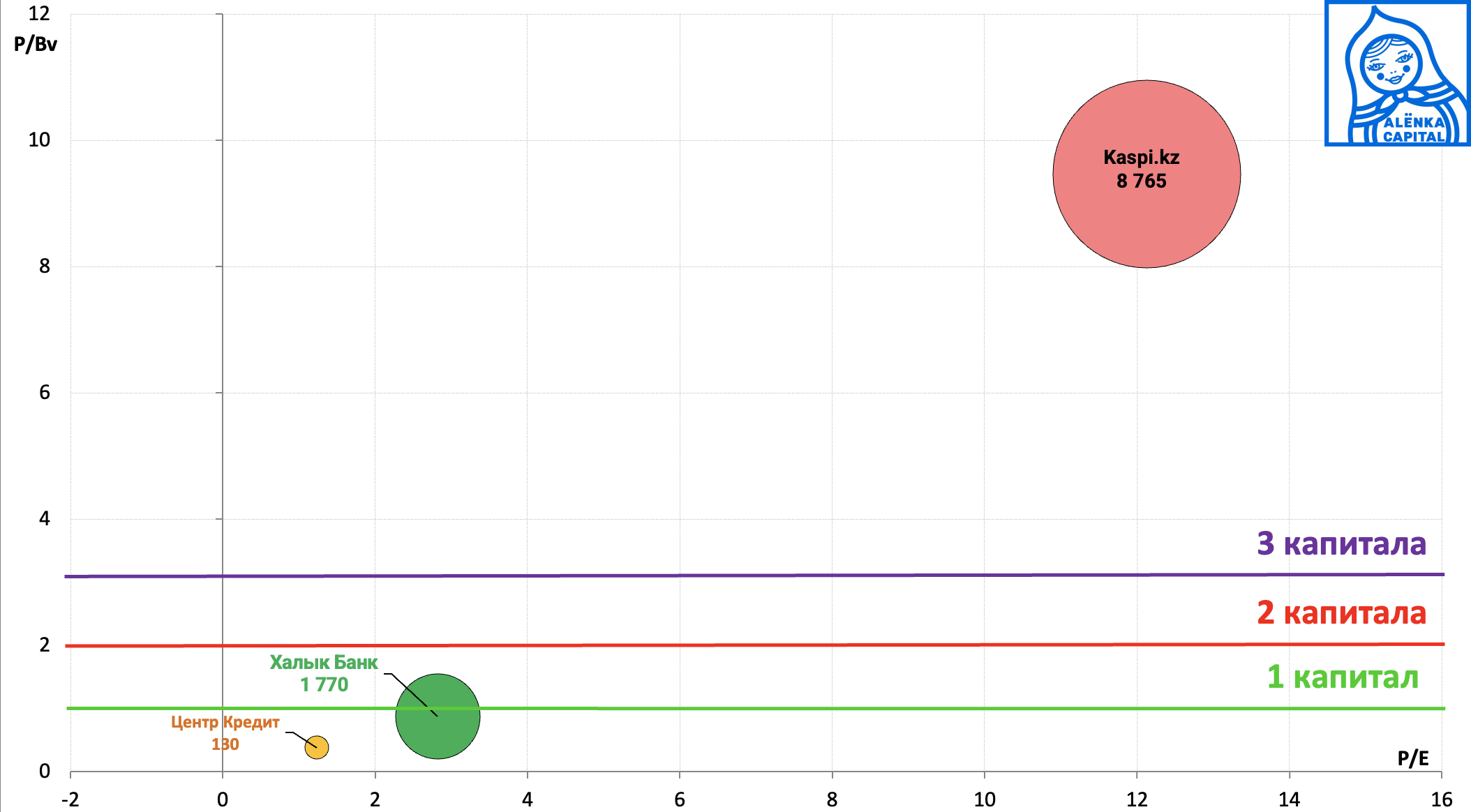

Но, используя ту же шкалу, посмотрим оценки два года назад, в сентябре 2023.

Да, два года назад, мы на него и не смотрели с целью покупки, в том числе поэтому.

Исторический момент!

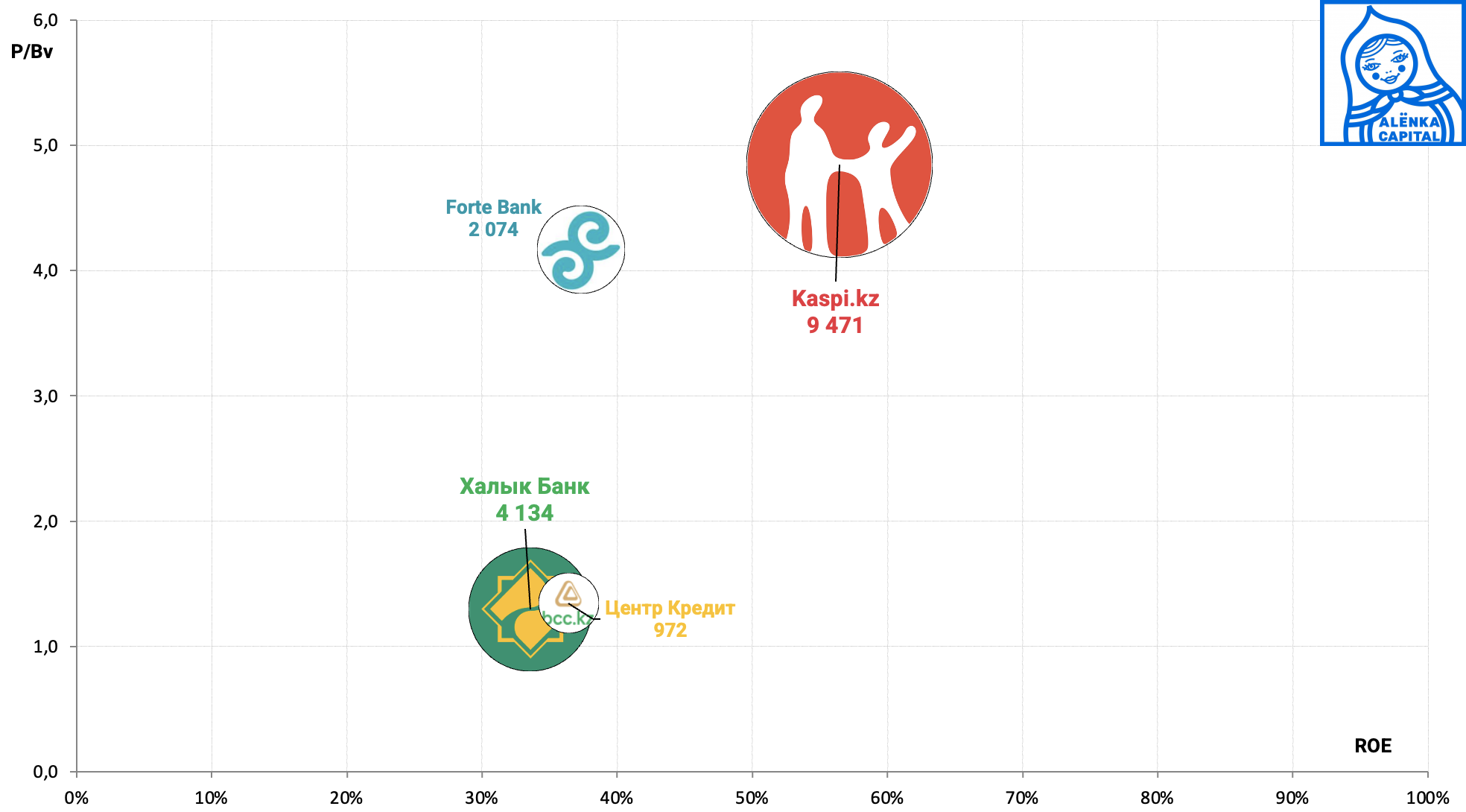

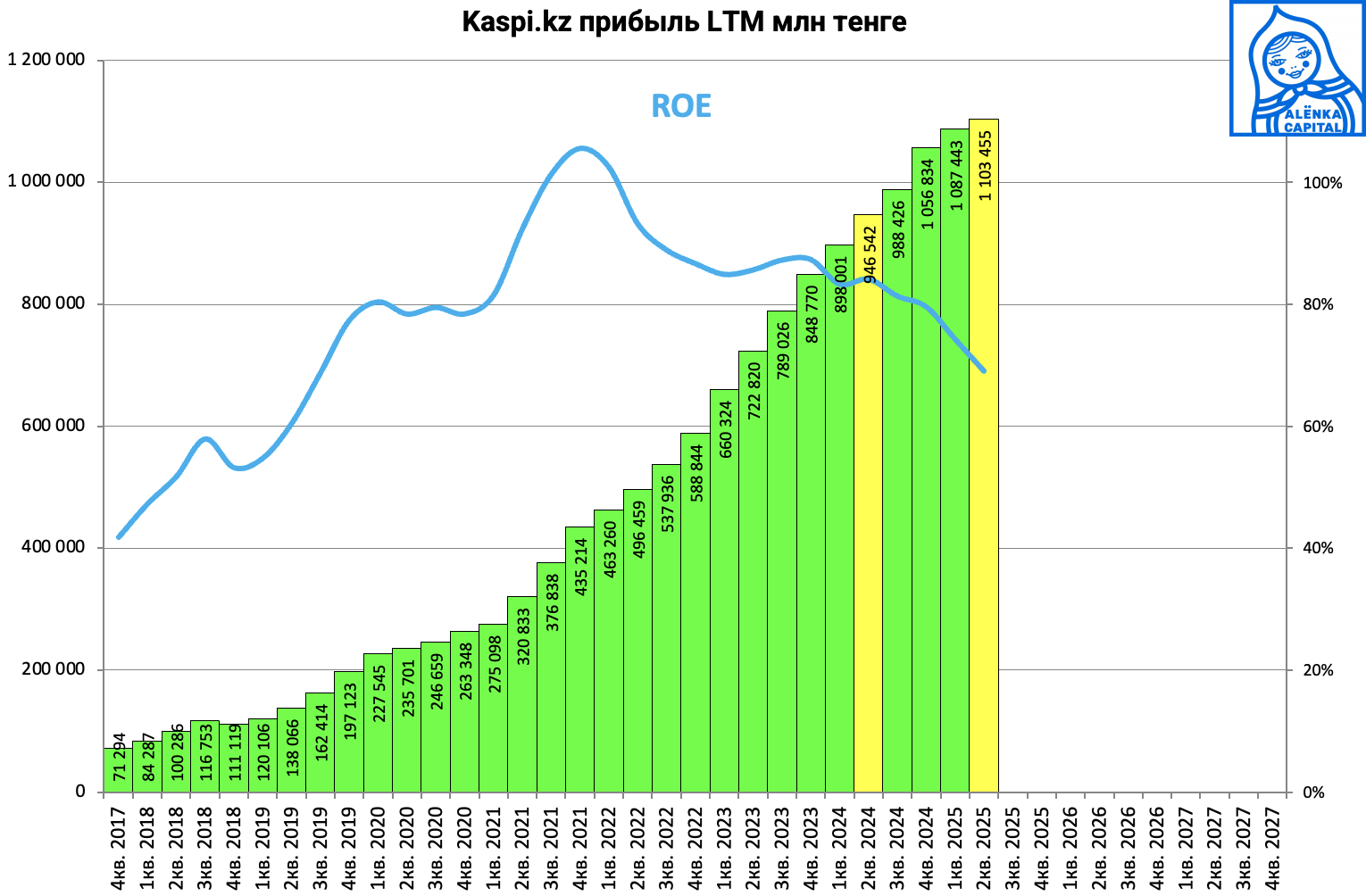

За что инвесторы платят премию в KASPI?

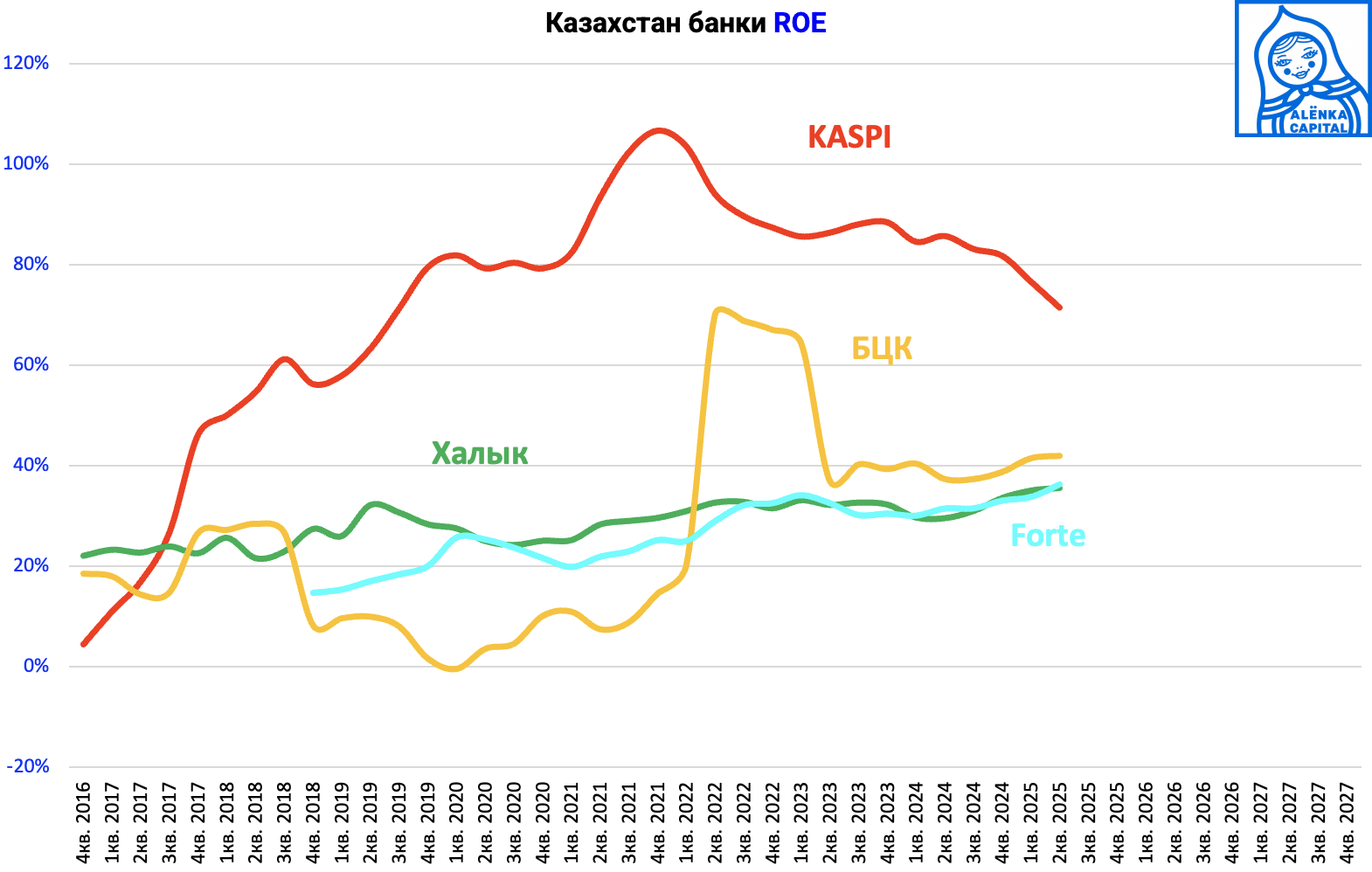

За рост и ROE.

Безусловно, тут медленных лошадок нет и все банки быстро растут.

Одна из причин снижения акций KASPI - это замедление, к этому мы вернемся.

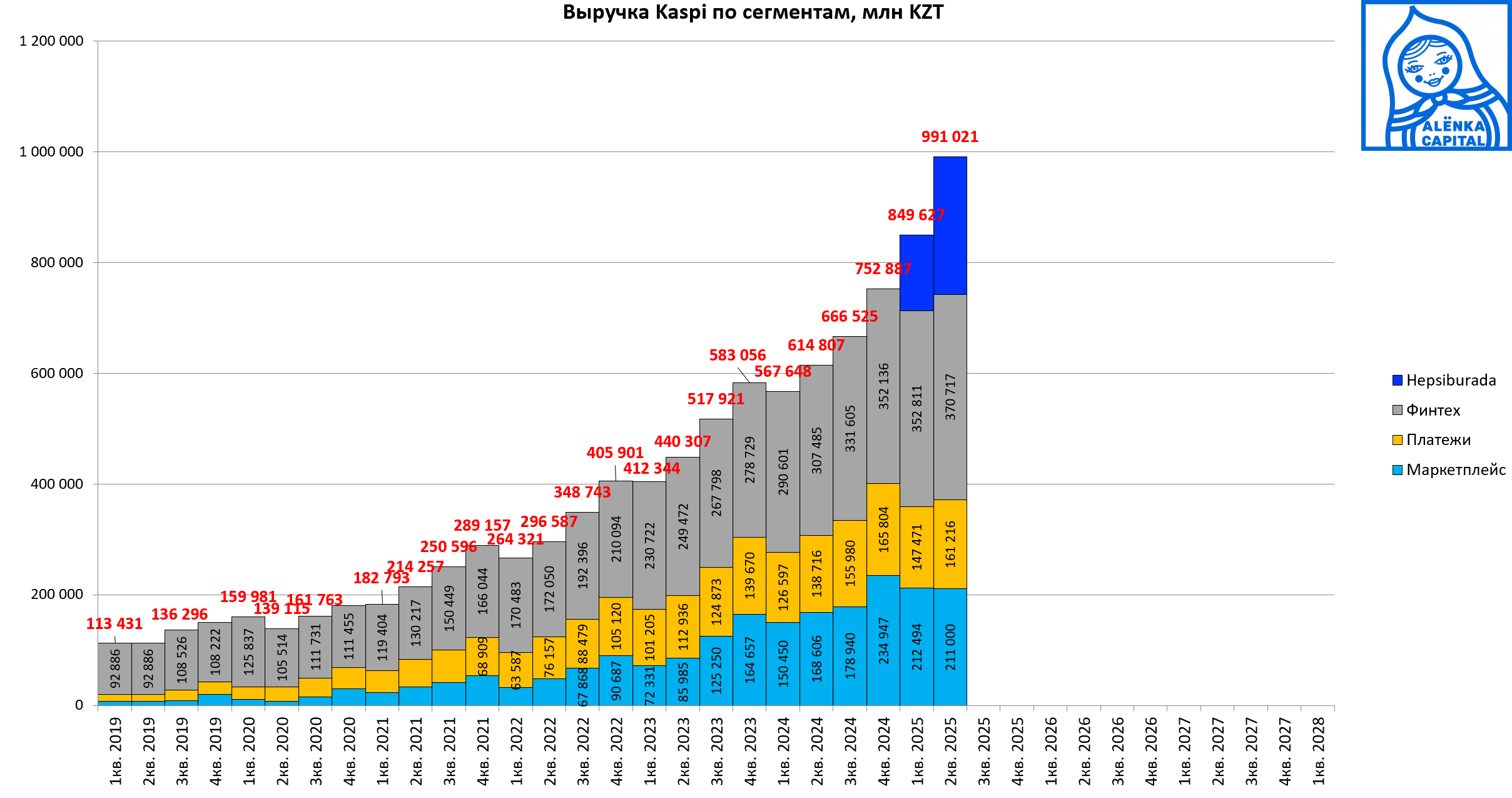

Прибыль группы с учетом убыточного турецкого сегмента.

Без него прибыль казахстанского сегмента выше.

Повторим, очевидно, что одна из причин смещения фокуса на другие банки в растущей экономики Казахстана это снижение ROE у KASPI, на фоне сильных результатов у конкурентов.

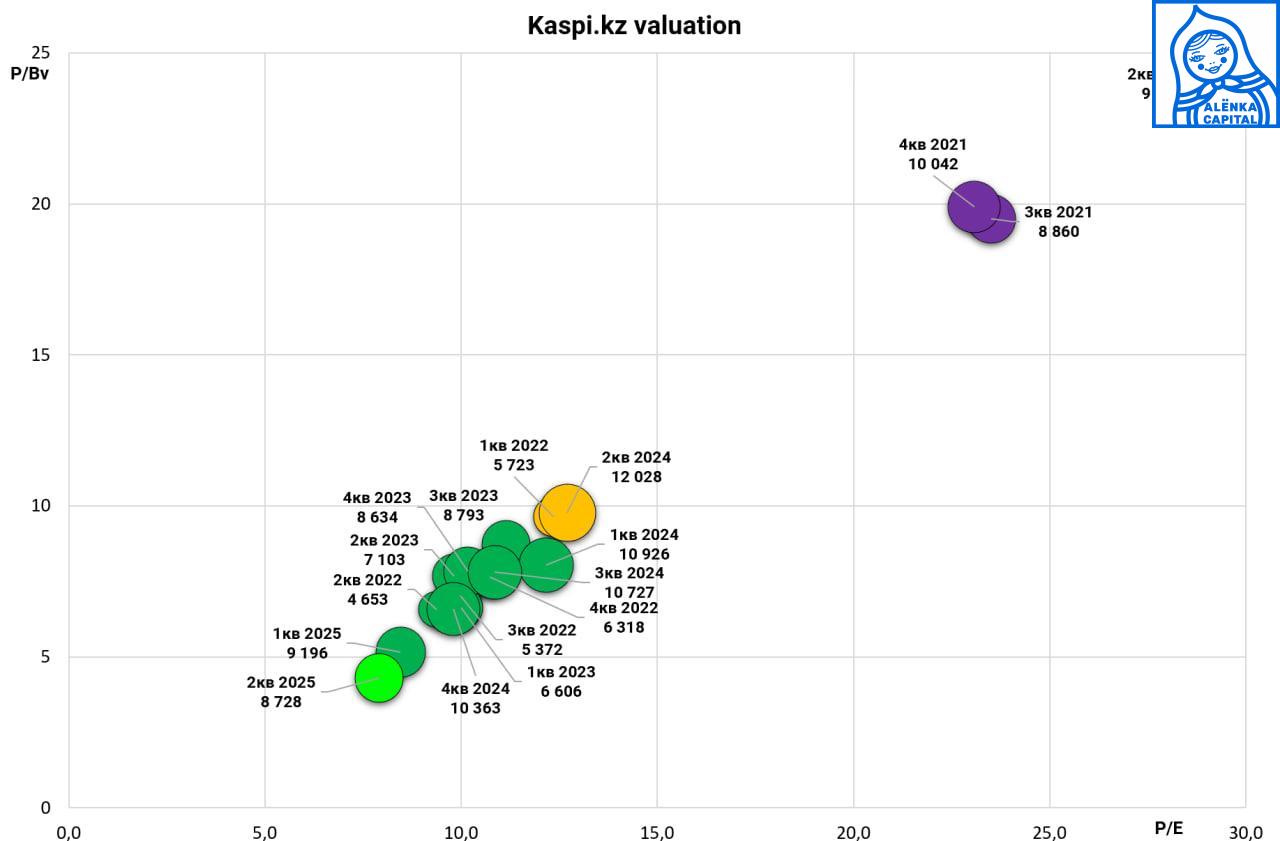

В динамике:

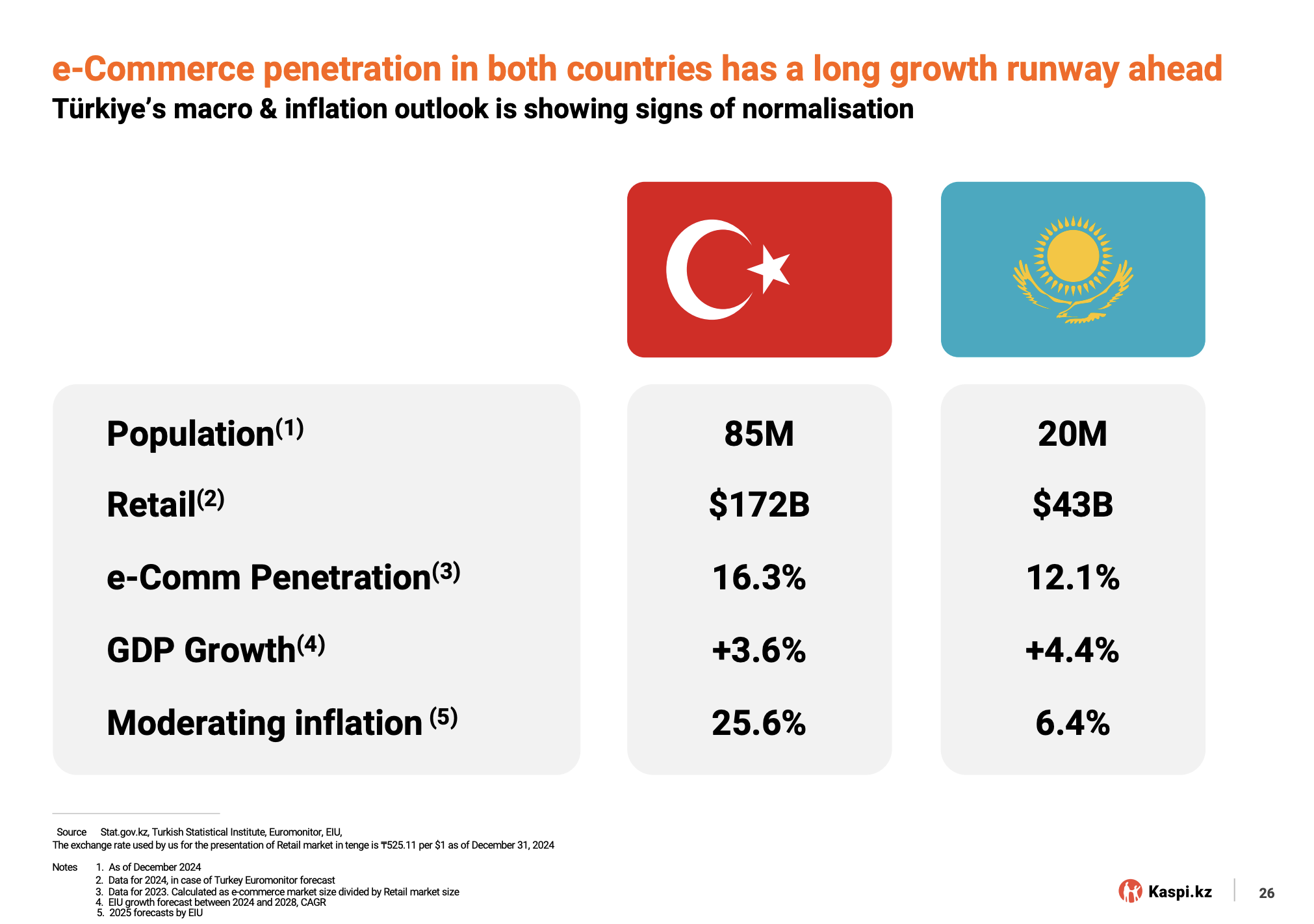

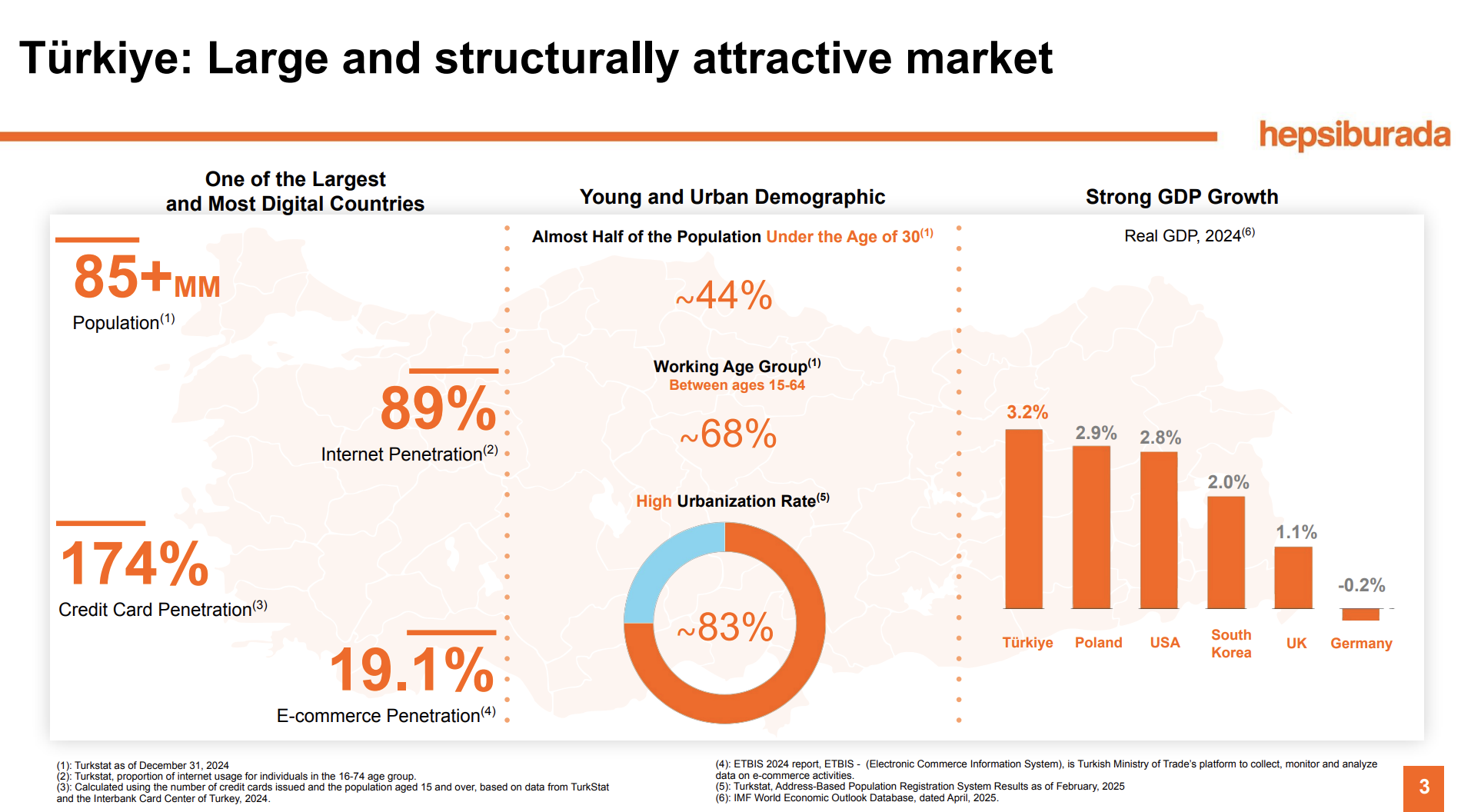

О причине замедления роста прибыли у KASPI мы писали, в постах про отчеты - выход в Турцию.

И рассмотрим это в данной записи подробно.

Отдельно отмечаем траекторию ROE на диаграмме выше в 2016 примерно на старте экспансии KASPI в Казахстане - слабые результаты с виду, но кто знал к чему это приведет мог много заработать, поучаствовав в IPO.

Зачем выходить в Турцию? В Казахстане пределы экспансии ограничены, и еще во время IPO были озвучены планы выйти в соседние регионы - от Узбекистана до Украины.

Интервью Михаила Ломтадзе, 5 лет назад после IPO в Лондоне и на KASE

Многие сейчас говорят об успешном IPO Kaspi.kz. На ваш взгляд, как это повлияет на инвестиционную привлекательность страны?

- Однозначно положительно. В нашей работе мы руководствуемся принципом «что хорошо для Казахстана, хорошо для Kaspi.kz», и процесс подготовки и размещения нашей компании на Лондонской фондовой бирже не стал исключением. Инвесторы в первую очередь должны были сначала убедиться в привлекательности инвестиций в Казахстан и только потом рассматривать инвестицию в Kaspi.kz, компанию, созданную в Казахстане.

В результате успешного IPO Kaspi.kz интерес инвесторов к Казахстану бесспорно возрос, и это только начало. Фактически через нас и с нашей помощью создана уникальная возможность и дальше повышать инвестиционную привлекательность Казахстана. Для нашей команды это огромная ответственность перед клиентами, партнерами и страной. Быть публичной компанией – значит постоянно и регулярно общаться с инвесторами по всему миру, рассказывать о результатах компании и о Казахстане.

Насколько было сложно заинтересовать и привлечь инвесторов?

- Конечно, нам пришлось потрудиться. Но мы не сомневались в успехе. Ведь Kaspi.kz - уникальная компания и уникальная бизнес-модель. И у нас потрясающая команда.

Инвесторов можно было условно разделить на две группы: одни до этого никогда не инвестировали в Казахстан, другие имели не совсем успешный опыт инвестирования. Следовательно, одних мы убеждали, других переубеждали. На некоторых видеозвонках одновременно участвовало до 150 человек со всего мира - настолько высоким был интерес к нашему IPO.

В результате в IPO Kaspi.kz приняло участие огромное количество ведущих глобальных инвесторов, в том числе из США, Европы и Азии. Среди них одни из самых крупных и престижных глобальных инвесторов, которые управляют активами в сотни миллиардов, а некоторые - в триллионы долларов. Когда такие инвесторы принимают положительное решение об инвестиции, их не интересует инвестиция только в одну компанию. Участие в нашем IPO становится поводом для разработки стратегии для дальнейших инвестиций в Казахстан и другие казахстанские компании.

Два года назад вы объявили о намерении провести IPO и представить Казахстан на мировой карте инноваций. Вы считаете, у вас это получилось?

- Да. Многие были удивлены, что такая инновационная компания создана в Казахстане. Ведь Kaspi.kz – это прежде всего уникальная бизнес-модель, в основе которой находится суперприложение. Наше суперприложение помогает любимым клиентам решать повседневные задачи вокруг платежей, покупок и финансов. Мы одними из первых в мире начали строить такую бизнес-модель.

В Kaspi.kz наша команда начинала с финансовых услуг, и мы постепенно добавляли онлайн-платежи и электронную коммерцию. Сегодня в других странах есть похожие примеры, но никто не начинал с финансовых услуг. Например, WeChat в Китае начал с мессенджера, потом занялся платежами и финансовыми услугами. Самая большая в Польше компания электронной коммерции Allegro, которая недавно провела успешное IPO, объявила стратегию развития финансовых услуг. Китайская Alibaba также начинала с электронной коммерции, а сейчас предоставляет платежи и финансовые услуги.

Когда два года назад мы только начинали рассказывать о нашей бизнес-модели и стратегии, мы говорили, что будущее за мобильными суперприложениями. И наше видение будущего было верным. Kaspi.kz на несколько лет опережает многие компании по всему миру. А Казахстан является одним из мировых лидеров по росту безналичных платежей и электронной коммерции.

Вы почти два года общались с международными инвесторами. Как менялось мнение инвесторов?

- За два года после объявления о подготовке к IPO мы общались со многими инвесторами по нескольку раз. Они поднимали свои записи с нашей первой встречи и отмечали, какие наши планы мы уже реализовали за это время.

Например, на первой встрече с инвесторами у нашего суперприложения был 1 млн активных пользователей, на второй уже 3 миллиона, на третьей – 5, на четвертой – более 7 миллионов. За счет достижения целей мы смогли фактически подтвердить свою бизнес-модель и стратегию, а также подчеркнуть свою стабильность и высокий уровень доверия от наших любимых клиентов.

Среди наших инвесторов есть американские фонды, которые специализируются на вложениях в такие технологические компании, как Google, Facebook, Alibaba. Для них стало настоящим открытием, что такая высокотехнологичная компания создана в Казахстане.

В Казахстане относительно невысокая численность населения. Это – естественное ограничение для развития бизнеса. За счет чего будет происходить дальнейшее развитие и рост Kaspi.kz?

- Цифровые и онлайн-сервисы в Казахстане динамично развиваются, и у нас один из самых высоких в мире темпов роста электронной коммерции и безналичных платежей. Мы видим большой потенциал дальнейшего роста цифровых сервисов вокруг потребителей и компаний из самых разных сфер экономики. Мы также глубоко верим, что онлайн-сервисы повышают и улучшают качество жизни людей.

У нас есть амбиции регионального расширения бизнеса за пределами Казахстана. Мы планируем масштабировать наши технологии и нашу бизнес-модель на другие рынки, в том числе рынок Центральной Азии и Кавказа с общим населением более 87 миллионов человек.

https://forbes.kz/articles/mihail_lomtadze_v_protsesse_ipo_myi_mnogo_rasskazyivali_pro_kazahstan

Итак, 1-я причина слабого поведения акций это Турция, на фоне некоторого замедления в Казахстане.

Расти есть куда - когда KASPI говорит о 15 млн клиентов, наблюдатель сразу думает о населении Казахстана в 20 млн человек, которое растет, но не так быстро, как хотелось бы акционеру маркетплейса.

Но внутри там клиенты делятся так:

Данные на 2025Q2:

MAU приложения SuperApp для розничных клиентов 15 млн

MAU SuperApp для продавцов 754 тыс

Активные клиенты

Платежная система 14,1 млн

Маркетплейс 8,4 млн

Финтех депозиты 6,0 млн

Финтех Кредиты 6,3 млн

e-grocery 1.1 млн на 2Q2025 (было 639 тыс во 2Q2024)

Поэтому запас роста в Казахстане еще есть.

Также KASPI прекратил платить дивиденды - хочет сосредоточить силы на новой волне роста и совершить M&A.

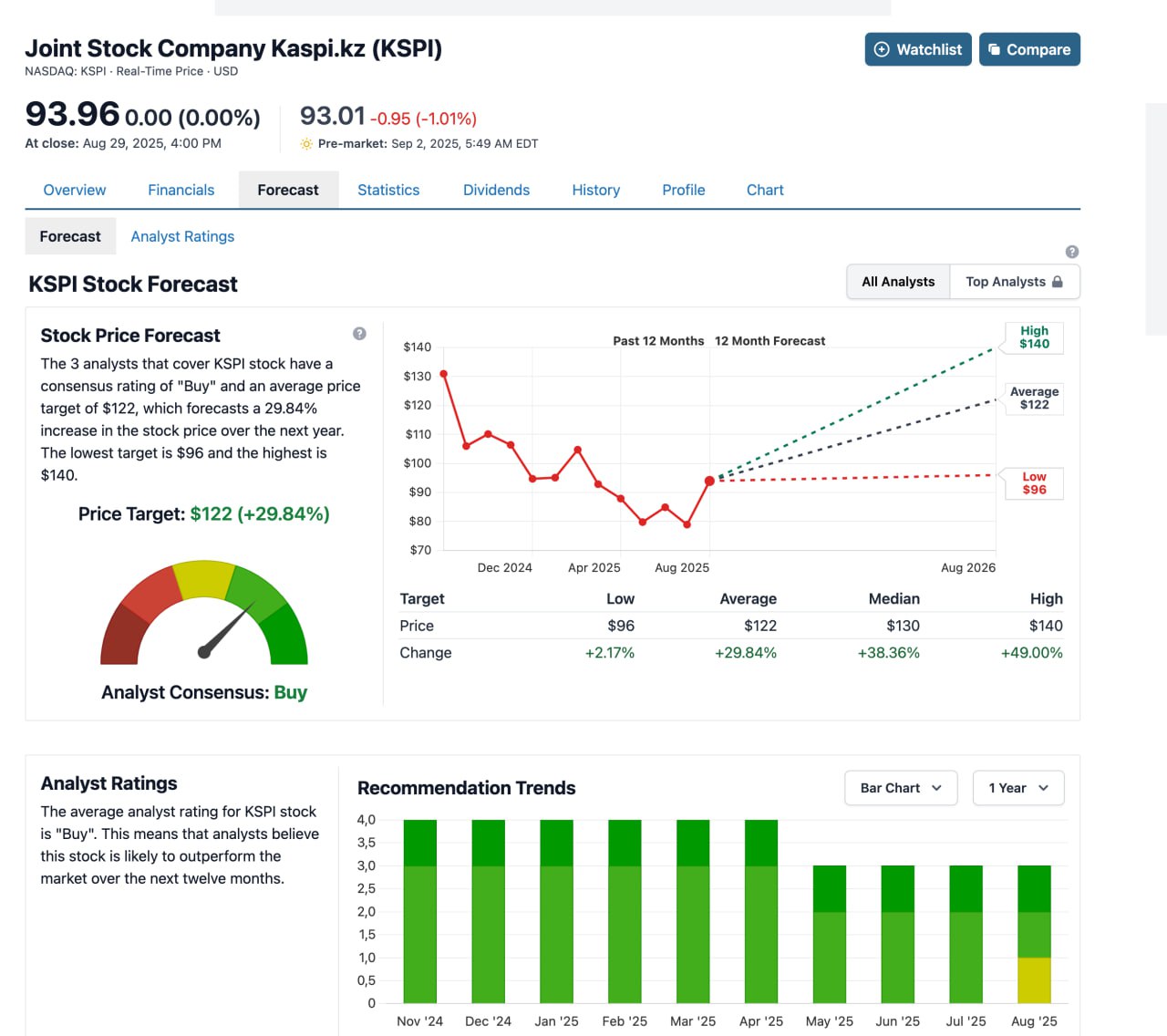

Западные аналитики, на этом фоне, понижают свои таргеты или прекращают покрытие:

Есть представление, что выход на новый рынок это сжигание денег.

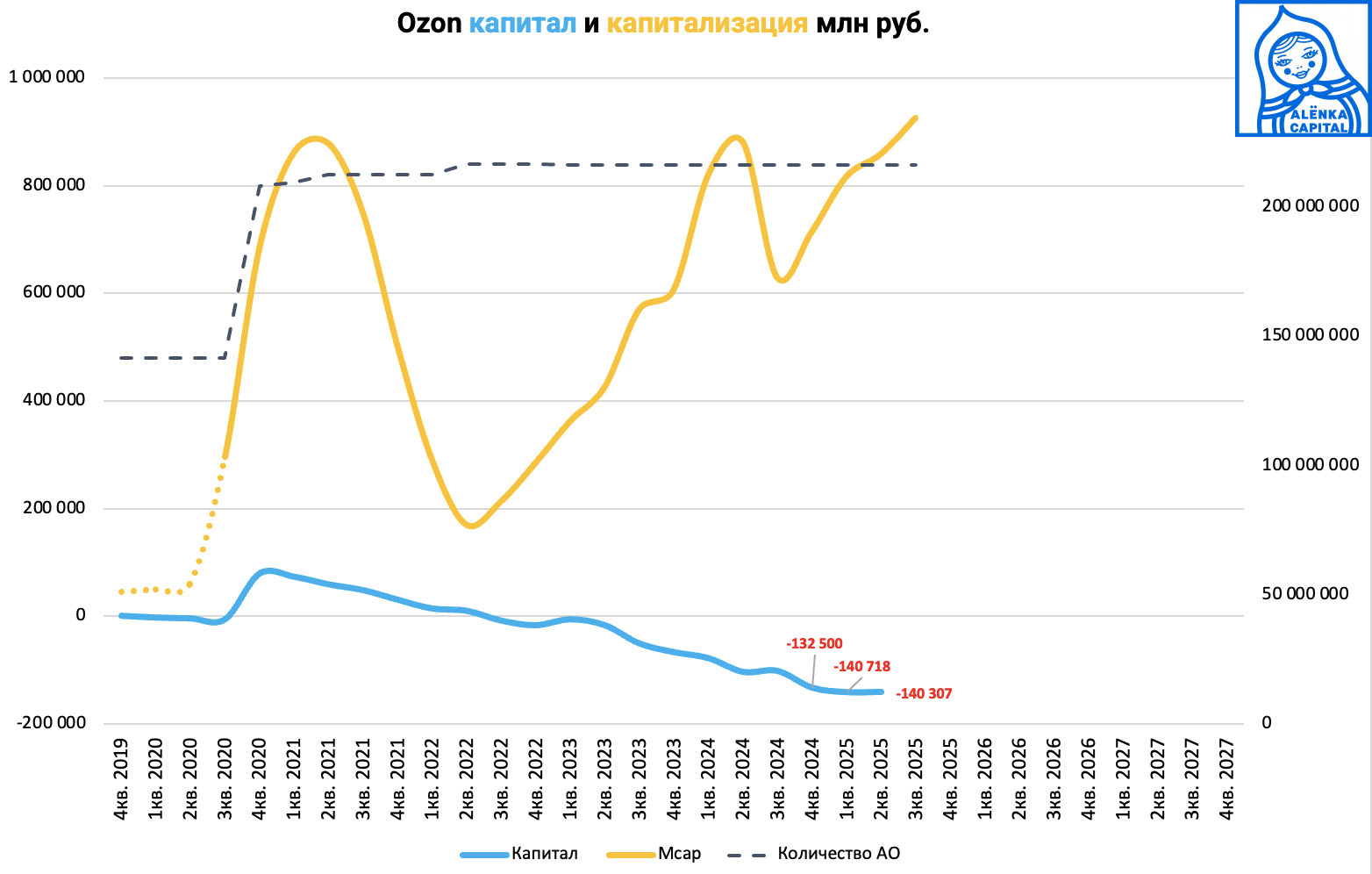

Пример Ozon (да хоть Uzum) или Мегамаркета или Яндекса это подтверждает.

Сколько капитала сжег Ozon после IPO, прежде чем выйти в прибыль? Астрономическую сумму за 5 лет.

Конечно, инвесторы беспокоятся, тут жуткая картина!

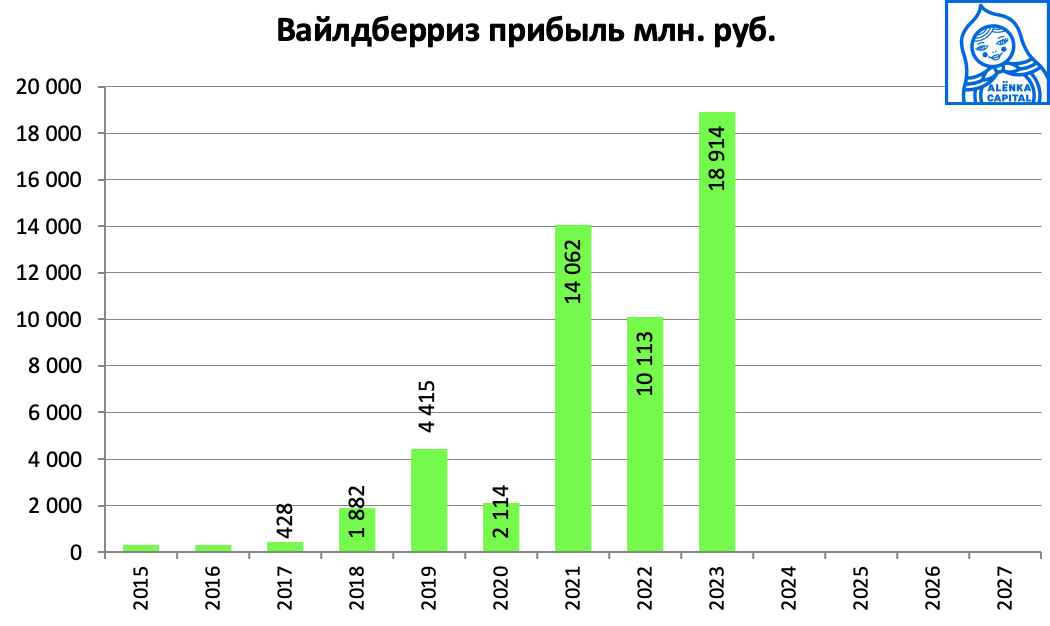

Правда есть один известный всем нам пример, когда маркетплейс (финтех внутри появился позже) строился сразу с прибылью.

Это Wildberries

По итогам 2024 года чистая прибыль объединённой компании Wildberries и Russ (РВБ) составила 104 млрд рублей, что в 3,5 раза больше показателей 2023 года

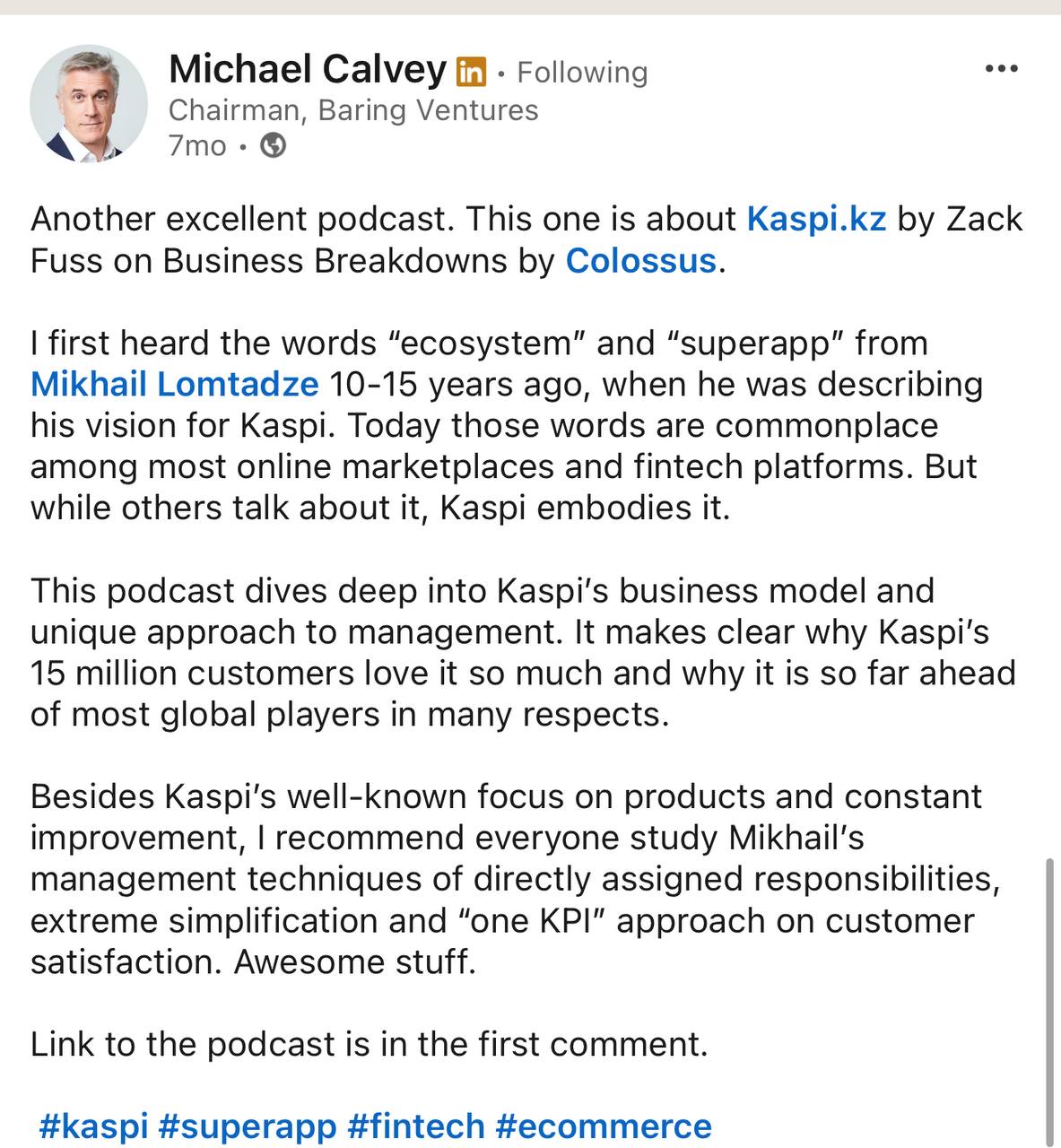

Мой друг Владимир изучал историю Майкла Калви и обратил внимание, что Калви, инвестировавший во все известные стартапы в СНГ от Yandex до Ozon (вспомнил недавно, что они бежали из Etalon, когда там появилась АФК "Система") и показал доходность 35% годовых за время существования фонда. Так вот он, повидав кучу талантливых менеджеров, особо выделяет Михаила Ломтадзе. А уж он то разбирается в людях и менеджерах технологических компаний.

Именно Михаил, по его словам, придумал словосочетание Superapp и Экосистема. Привет Герману Грефу! ;)

Владимир подарил мне эту книгу!

Комментарий про Михаила Ломтадзе из книги Майкла Калви (оба Михаилы, получается)

Итак, знаменитый Калви через Barring все еще владеет большой долей KASPI.

И не продает.

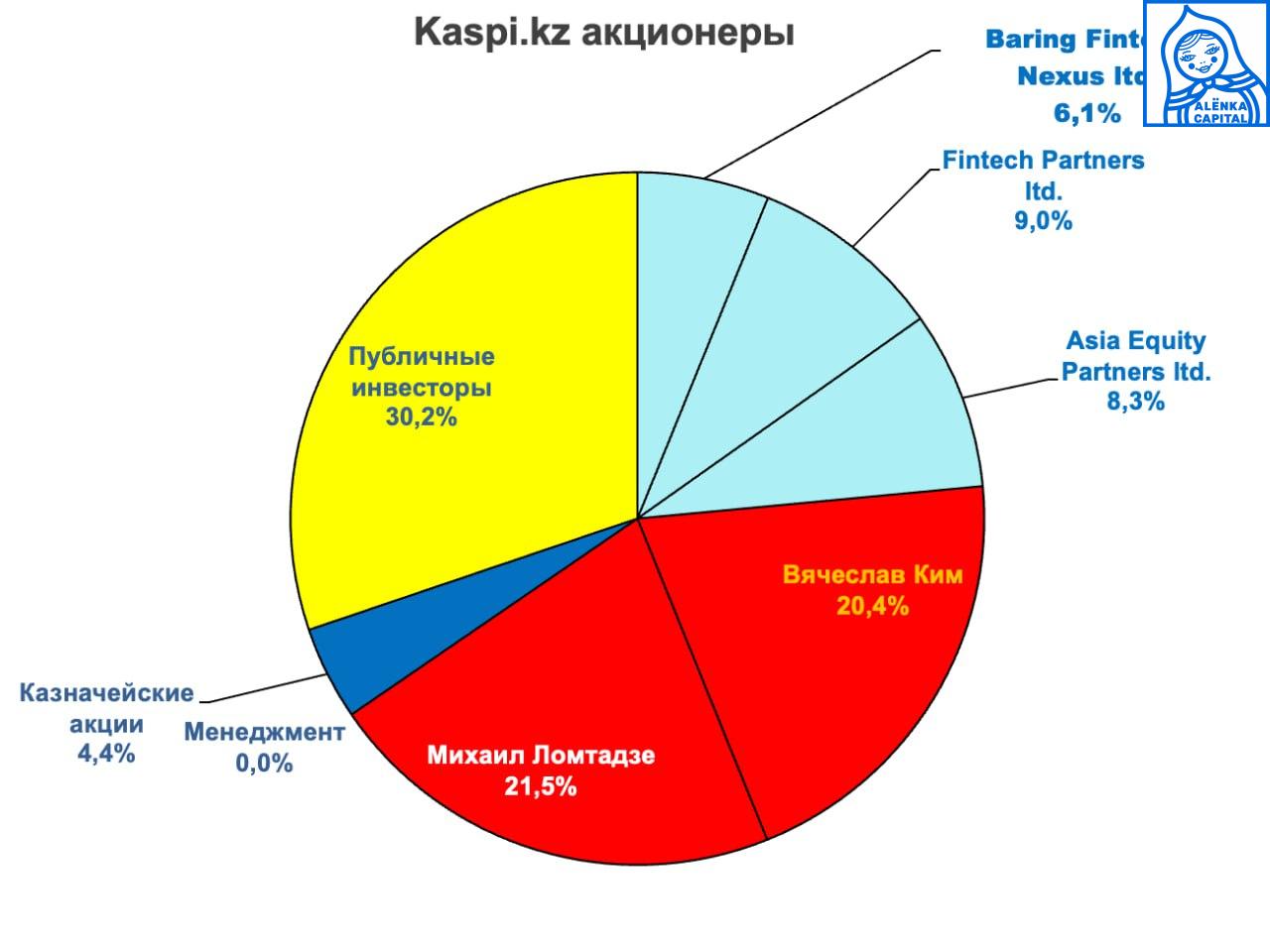

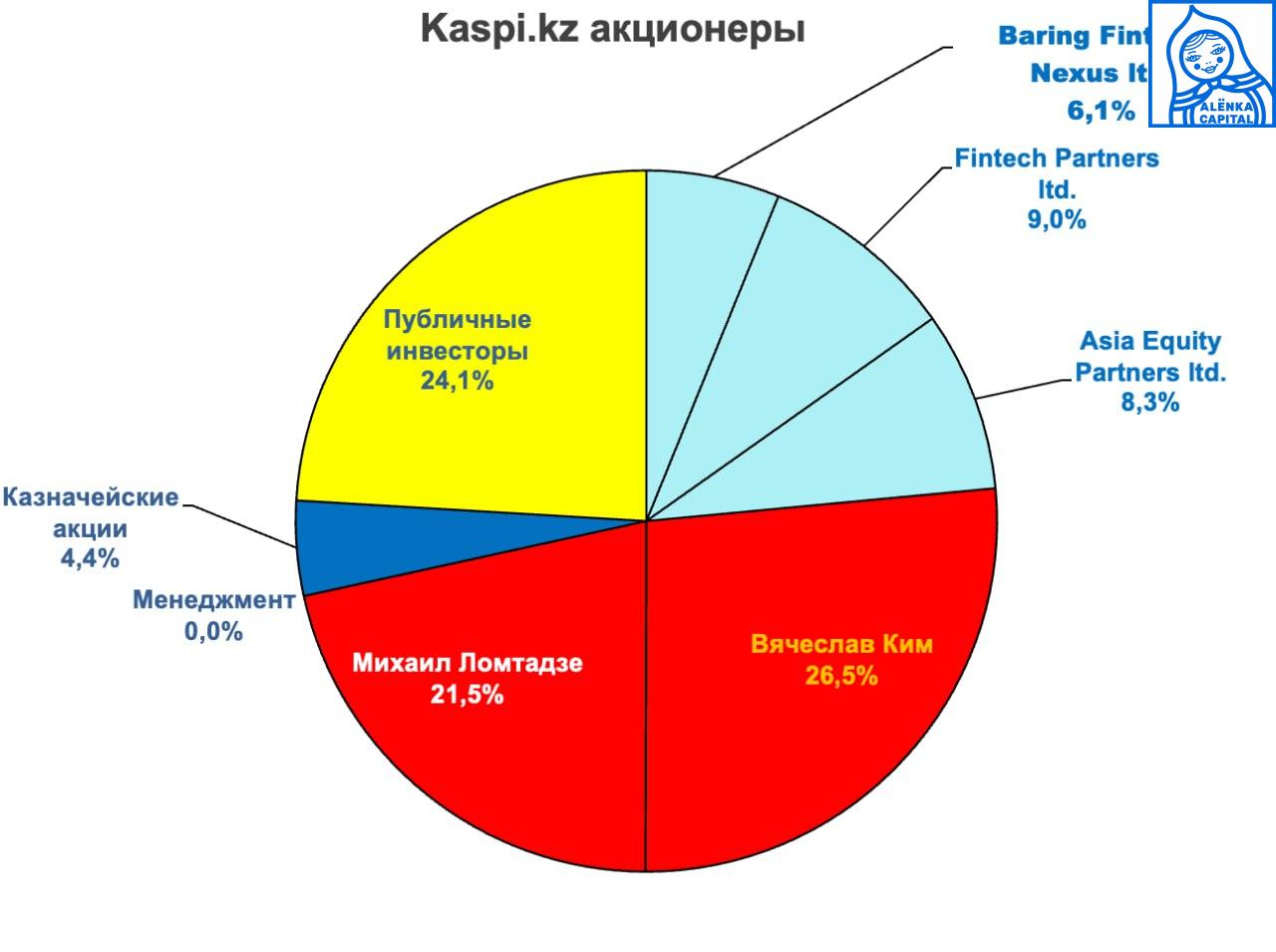

Мы обратили внимание, что второй сооснователь, Вячеслав Ким, сокращает свою долю.

В начале года было так:

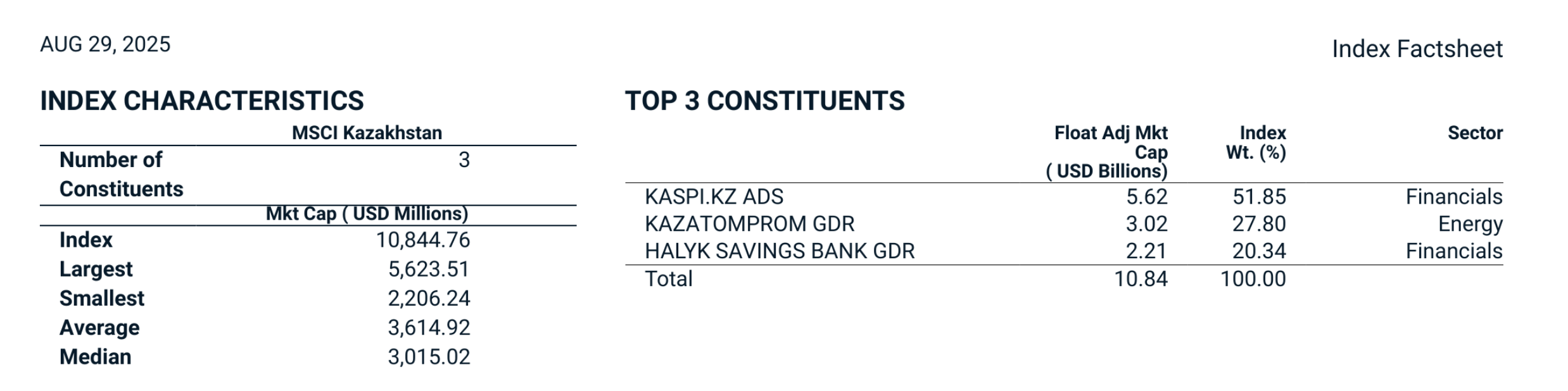

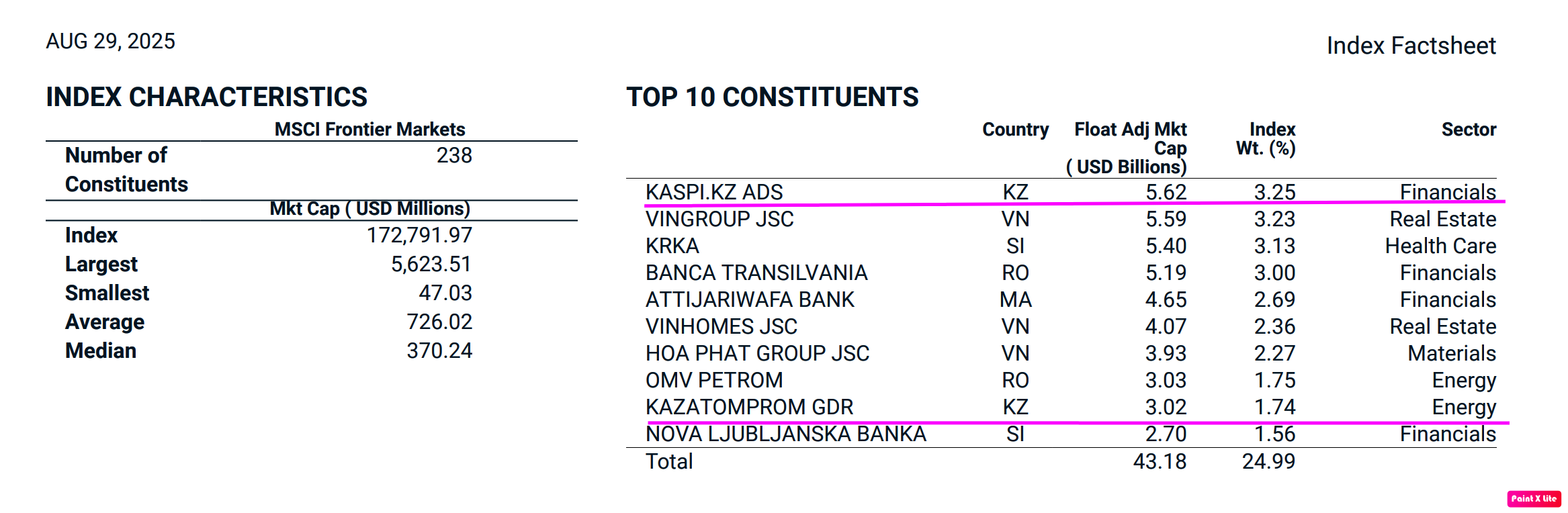

FIF вырос и вес в MSCI Kazakhstan и MSCI Frontier Markets будет повышен.

И вообще мы бы ждали перевод в будущем Казахстана в Emerging Markets!

Это доп-идея в казахстанских акциях и в особенности в голубых фишках - включение Казахстана в MSCI EM, это переход на новый уровень, где гораздо больше денег пассивных инвесторов. Для этого требуется рост оценки FIF всего рынка за счет роста акций или IPO и более высокие оценки от рейтинговых агентств.

Есть предположение, что Ким номинальный акционер.

За ним мог стоять клан Назарбаева.

Характерная ротация перед лондонским IPO.

Подробнее тут

Самый важный аспект — участие в деле Кайрата Сатыбалды, в прошлом инвестора и влиятельного в политических кругах племянника бывшего президента Казахстана Нурсултана Назарбаева. Сам Сатыбалды утверждает, что покинул Kaspi в 2018 году, избавившись от доли, сопоставимой по размеру с той, которой сегодня владеет Ломтадзе.

Текущие продажи - это эхо выхода их активов части семьи Нурсултана Наразбаева после потери влияния в 2022.

Тогда постепенные продажи "Кима" в рынок будут еще долго давить на котировки.

Тем не менее ожидается в ноябре пересмотр FIF с 0.30 до 0.35, если вы помните еще что это значит для индексов MSCI.

Владимир считает, что Михаил Ломтадзе, если вышел в Турцию, то не собирается просто так жечь там деньги из головной компании.

При этом внутри можно вырастить 4 KASPI захватив новый ментально схожий рынок и используя при этом проверенную технологию, как менеджеры Тинькова в Мексике.

Через KASPI мы как бы входим в турецкий Ozon c Т-Банком.

Очень перспективный рынок.

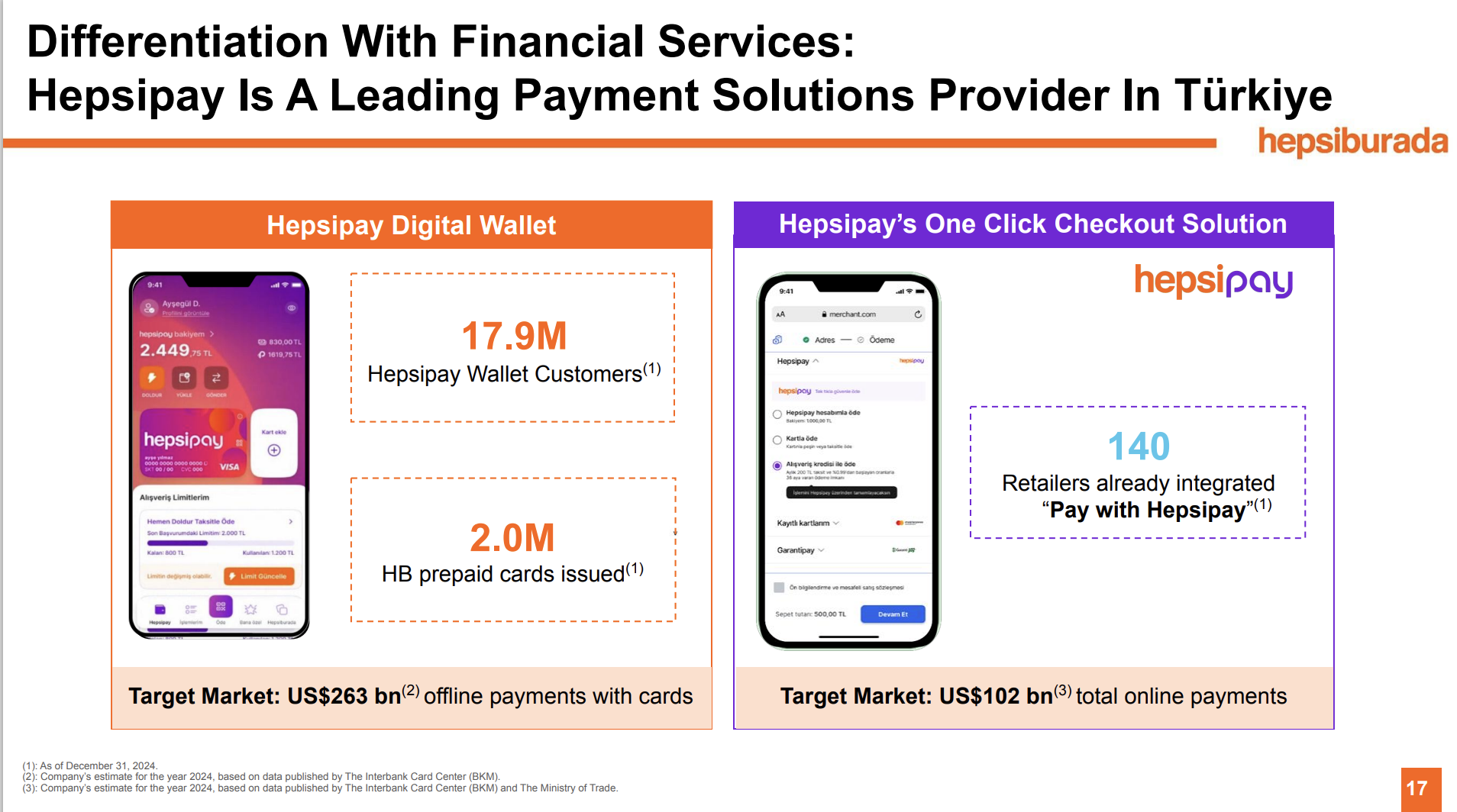

Причем тут маркетплейс Hepsiburada и Т-Банк?

Дело в том, что KASPI готов совершить второй ход:

Kaspi.kz намерен завершить сделку по приобретению турецкого Rabobank A.Ş. до конца 2025 года. Об этом говорится в финотчетности финтех-холдинга за второй квартал и первое полугодие 2025 года, сообщает центр деловой информации Kapital.kz.

«Мы работаем над получением разрешений от регулирующих органов на приобретение Rabobank A.Ş. Наша цель на этот год - заложить прочный фундамент нашей долгосрочной стратегии международного роста», - говорится в сообщении финтех-холдинга.

Финтех-холдинг предполагает, что в 2025 году его чистая прибыль вырастет примерно на 15%, без учета бизнеса в Турции.

Rabobank A.Ş. - это второй актив, который Kaspi.kz покупает в Турции, после маркетплейса Hepsiburada. Эту компанию финтех-холдинг приобрел за сумму около 1 млрд 127 млн долларов.

В марте 2025 года финтех-холдинг подписал соглашение с Rabobank Group о покупке акций его турецкой «дочки» Rabobank A.Ş.

В мае 2025 года в финтех-холдинге подчеркивали, что у лицензируемого Rabobank A.Ş «нет ни заемщиков, ни депозиторов, ни филиальной сети». «С банковской лицензией Kaspi.kz сможет запускать депозитные продукты и другие финансовые услуги (в этом банке - Ред.)», - уточняли в компании.

Весной 2025 года также отмечалось, что Kaspi.kz планирует вложить около 300 млн долларов в разработку финтех-продуктов в Турции в 2025 году.

Rabobank — это нидерландский кооперативный банк, второй банк страны после ING. Его штаб-квартира находится в городе Утрехте. По данным на декабрь 2024 года, неконсолидированные активы подразделения банка: 52 млн долларов.

Покупки в Турции поставили на холд дивиденды - это не всем по душе.

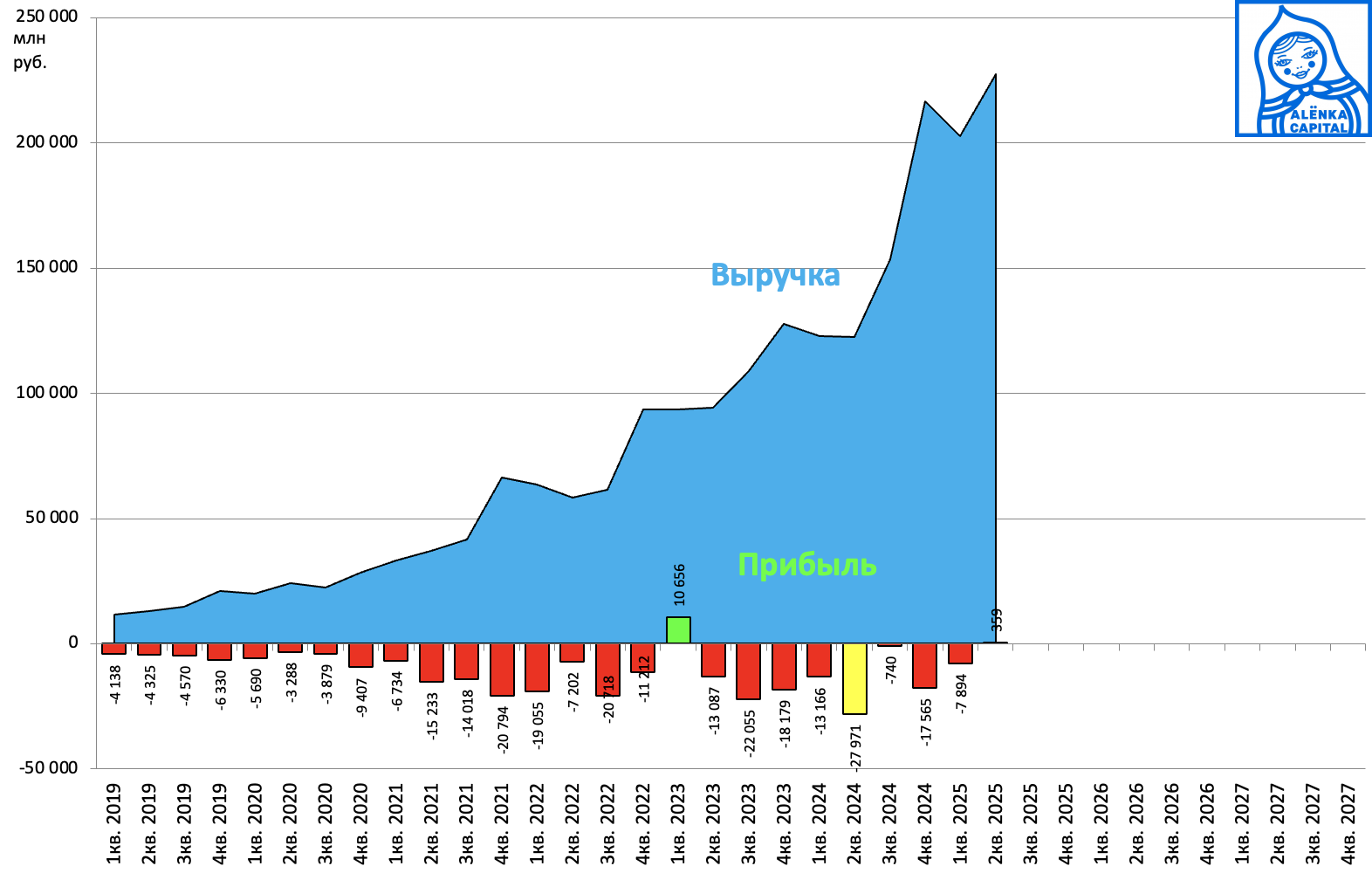

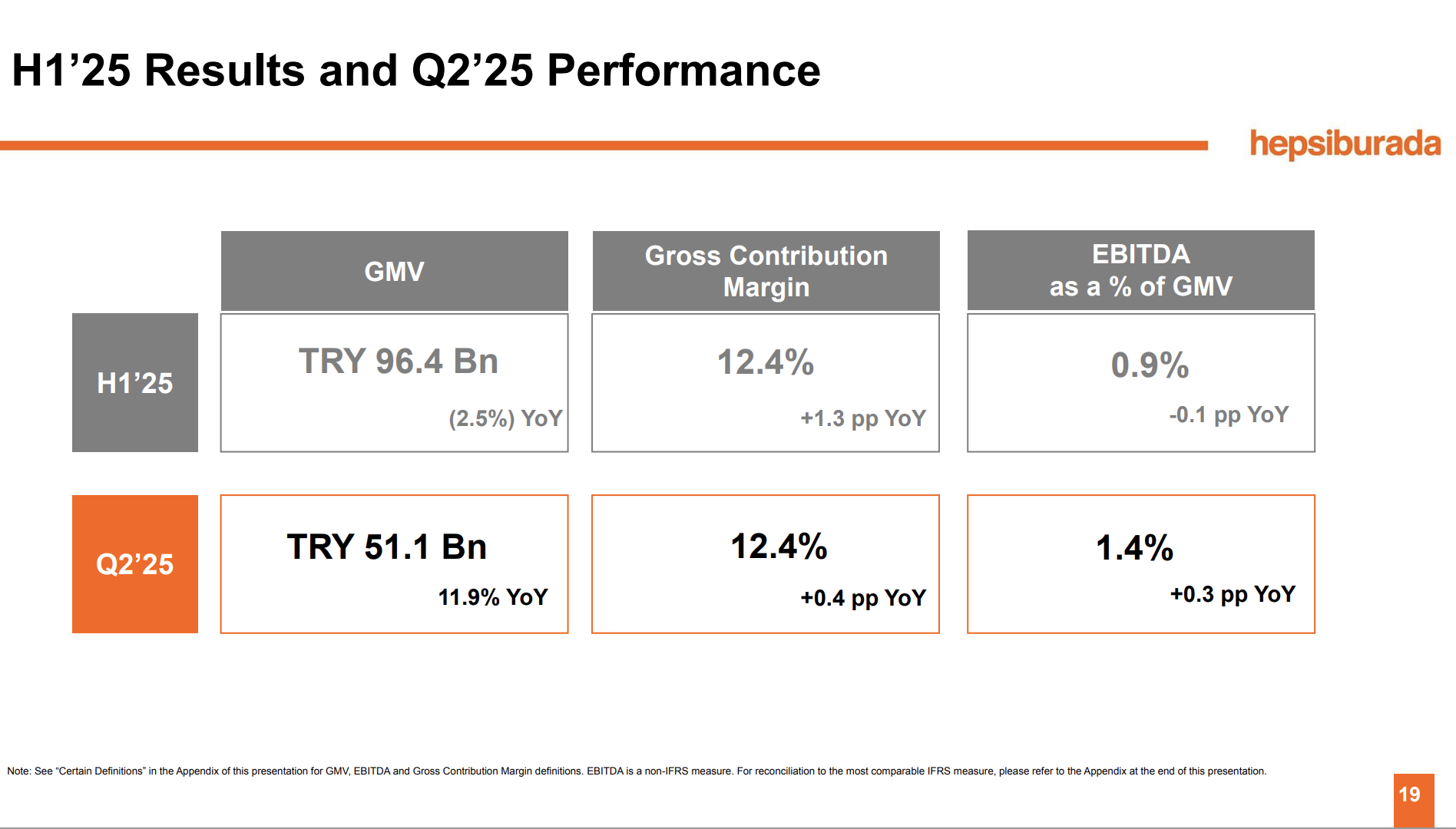

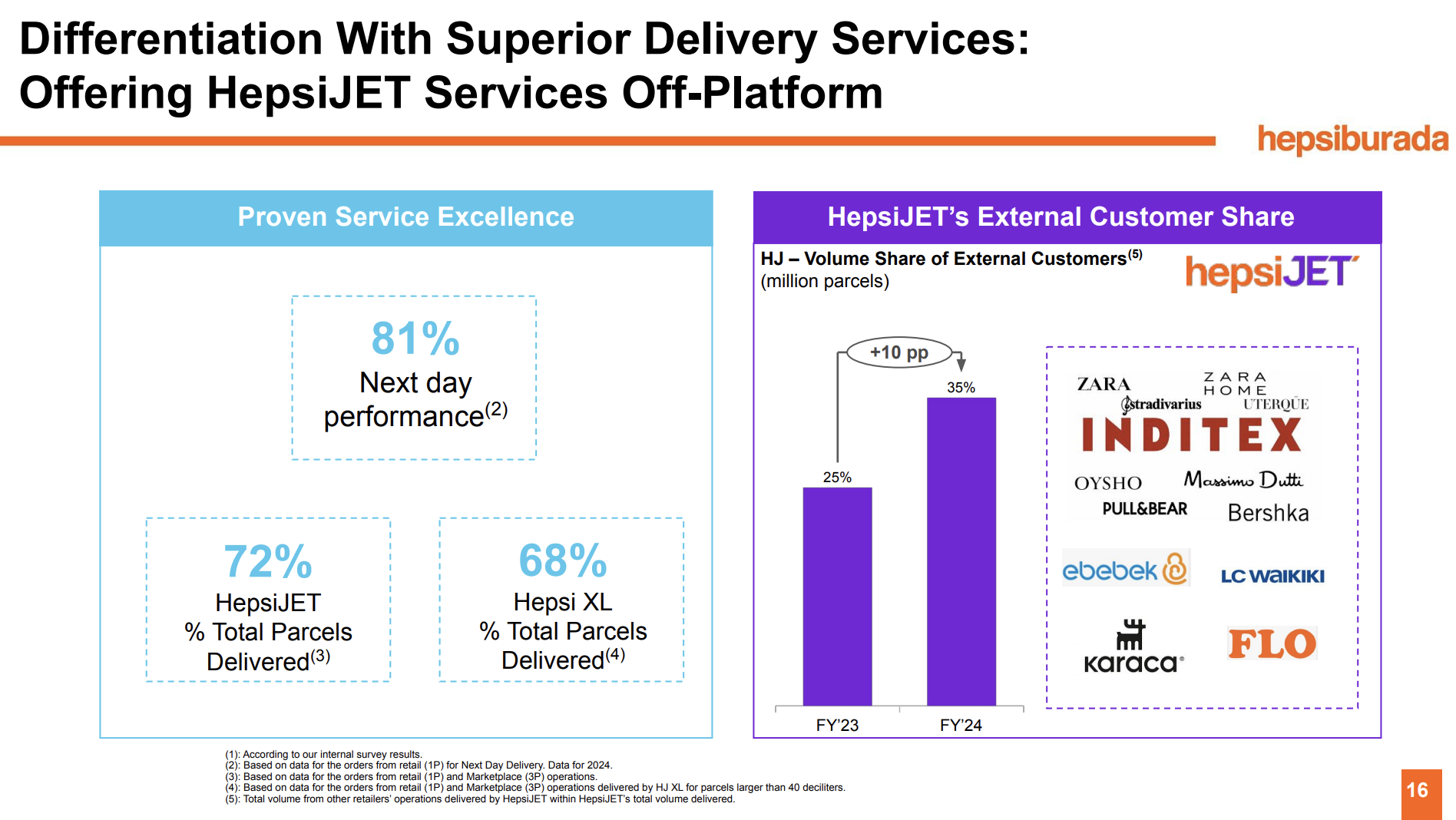

Результаты Hepsiburada мы рассмотрим в отдельной записи, пока же мы отмечаем, что она убыточна, растет медленнее Ozon по GMV, но уже в плюсе на уровне EBITDA. В целом рынок e-commerce сильно далек от нашего прогрессивного и это возможность.

Важно понимать, Hepsiburada это не турецкий KASPI, это только первый шаг, то есть база для создания эффективного финтеха и местной экосистемы. Ни у одного западного аналитика такого понимания нет, все пишут про результаты турецкого маркетплейса в негативном ключе в контексте KASPI, даже не представляя как и почему все изменится при появлении в этой экосистеме банка и проверенных технологий продаж, то есть, когда и будет создан полноценный турецкий аналог.

Акции Hepsiburada после IPO упали, хотя было время, когда инвесторы называли HEPS самым быстрорастущим маркетплейсом в мире

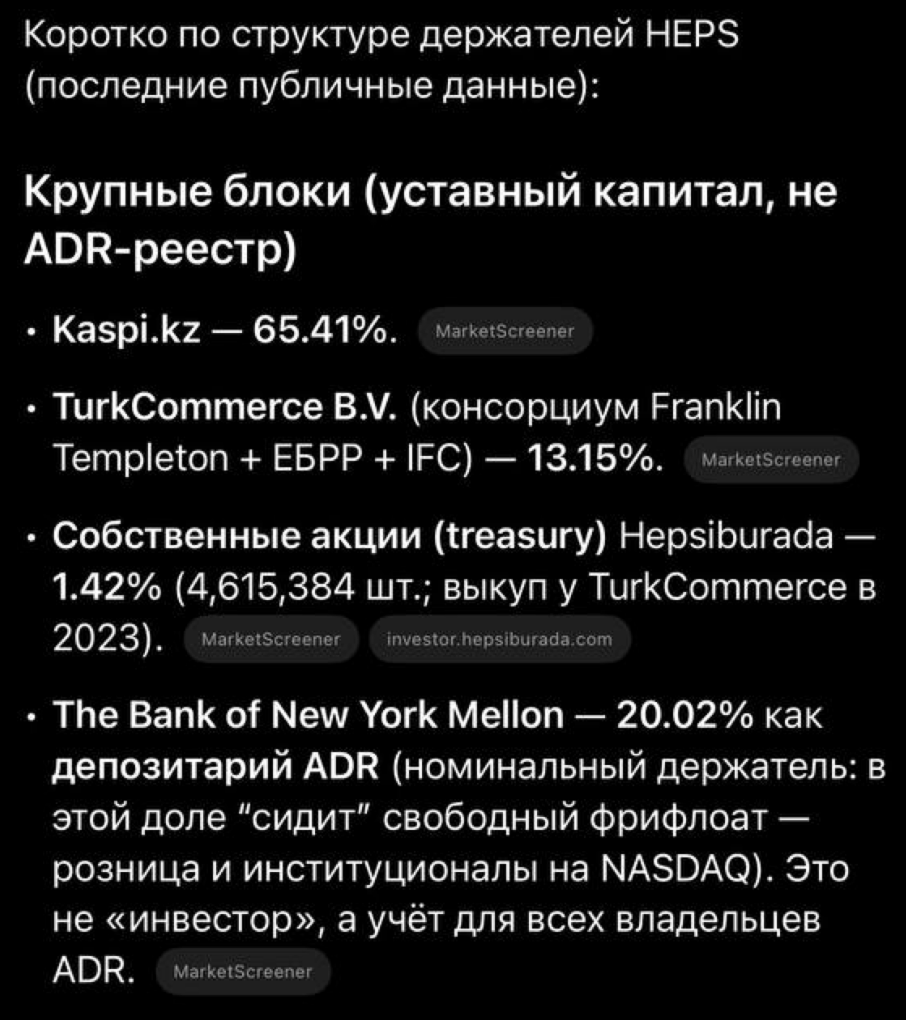

У KASPI пока не 100% акций этой компании.

Могут потребоваться ресурсы на выкуп, либо будет обмен акциями.

Толчок должна дать конвергенция с финтехом и реализация технологических достижений и опыта KASPI уже на турецкой почве.

Есть еще одна деталь, которую упустили все западные аналитики, но нашел Владимир и рассказал нам.

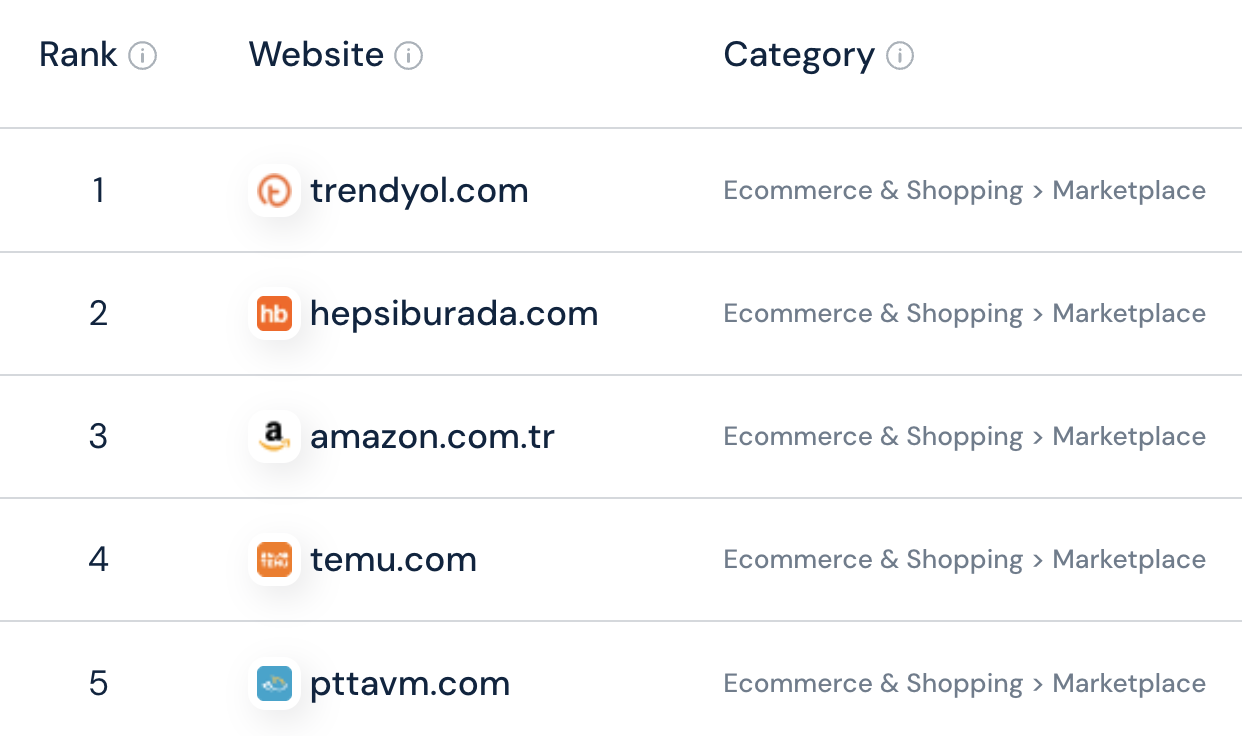

В Турции недавно приняли интересный закон против доминирования маркетплейсов, и он негативен для крупных игроков и главного конкурента Trendyol или Amazon и позитивен для таких как Hepsiburada.

Возможно, этот закон был принят из-за опасений прихода в e-commerce западных игроков вроде Amazon.

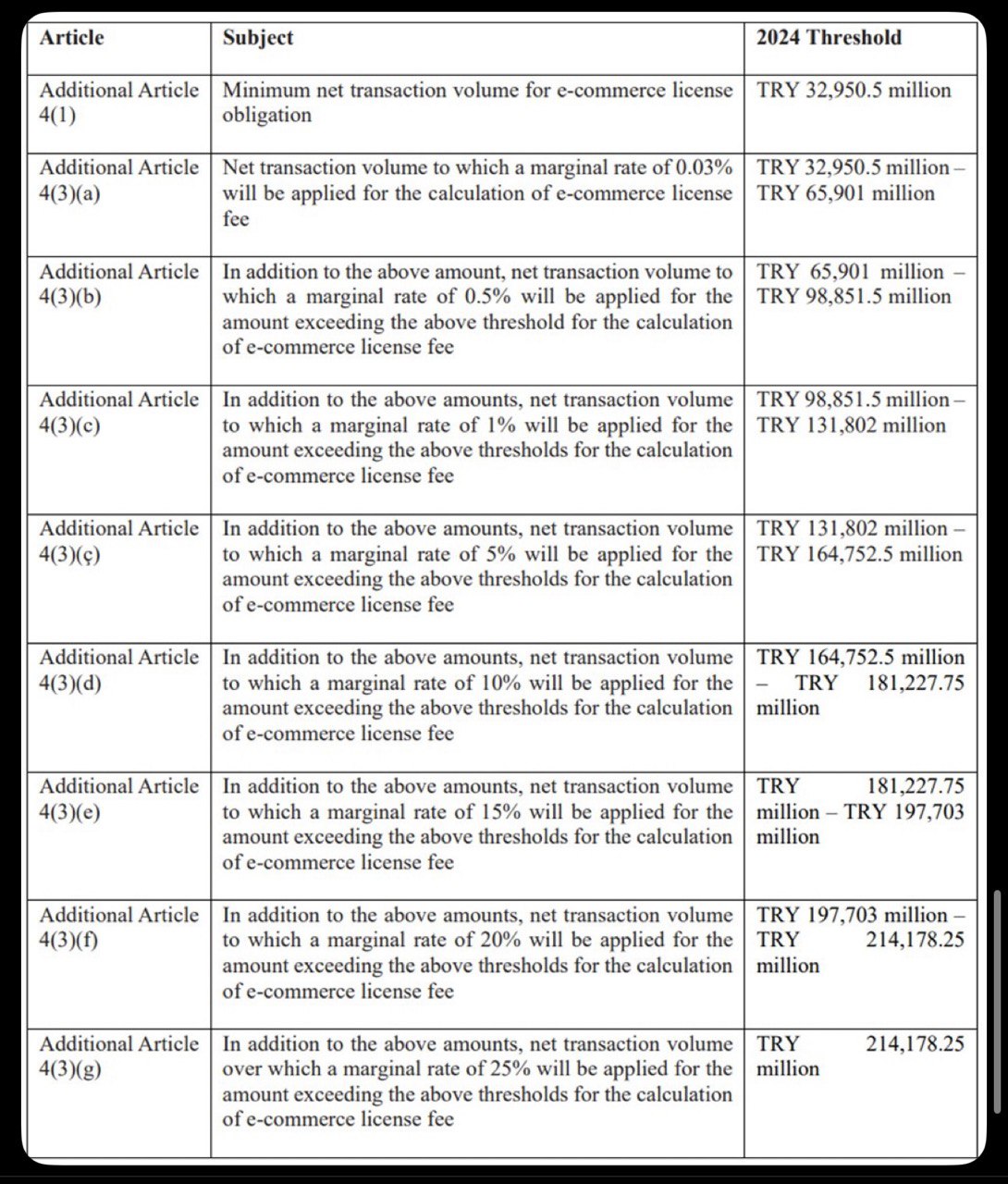

В Турции принимают закон, который фактически вводит ограничения на рост Маркетплейсов, устанавливая прогрессивные брейки налога на GMV и вводя ограничения на рекламу, вертикальную интеграцию и т.п.

То есть подход "победитель забирает все" в Турции этим законом был фактически убит. У нас этот подход заставляет грандов жечь деньги в борьбе за долю рынка - смотри как Яндекс и МТС пытаются потопить Woosh, и пытаются успешно). И именно этого боятся миноритарные акционеры KASPI (а у мажоритарных, в отличие от менеджмента Ozon или Сбера или ВТБ или МТС, тут skin in the game)- но тут этого не будет, а, предположительно, сразу будет прибыль, так как не будет борьбы привычной инвесторам для таких рынков.

Важнейший момент! Комментарий ИИ

Закон запрещает аффилированным финансовым компаниям предоставлять услуги, за исключением «операций по оплате кредитов, совершаемых с помощью кредитных карт, и других платежных операций на торговых площадках электронной коммерции».

Именно эта оговорка является ключом к пониманию всей стратегии:

Структурирование продуктов как «платежных операций»: Имея собственный лицензированный банк, Kaspi.kz получает возможность структурировать свои ключевые финтех-продукты, такие как BNPL («купи сейчас, плати потом»), не как отдельные кредиты, а как интегрированные «платежные операции». Это тонкий, но критически важный юридический нюанс. Вместо того чтобы Hepsiburada направляла клиента в сторонний банк-партнер за кредитом, собственный банк Kaspi сможет обрабатывать транзакцию как единый, бесшовный платеж с опцией рассрочки.

Контроль и эффективность: без собственного банка Kaspi.kz пришлось бы полагаться на партнерства с турецкими банками, как это делает Hepsiburada сейчас. Это снижает маржинальность, замедляет процессы и не позволяет полностью контролировать клиентский опыт и управление рисками. Владение банком позволяет им напрямую управлять всем циклом: от оценки кредитоспособности клиента за секунды до проведения транзакции и управления задолженностью. Это и есть ядро их высокоэффективной бизнес-модели в Казахстане.

Долгосрочная перспектива: Kaspi.kz строит инфраструктуру, которая будет соответствовать законодательству даже при самых высоких оборотах. Они не ждут, пока Hepsiburada достигнет максимального порога, а заранее создают юридически выверенную структуру, которая позволит им реализовать свою модель Super App в полном объеме.

Таким образом, покупка Rabobank — это не попытка обойти закон, а стратегический шаг, который позволит им использовать исключения в этом законе для легальной и полной интеграции своего финтех-двигателя в платформу Hepsiburada. Это позволит им контролировать весь процесс, максимизировать прибыль и предлагать пользователям тот бесшовный опыт, который сделал их модель настолько успешной.

Т.е. покупка Rabo не только для развертывания своего финтеха отдельно, она еще дает возможность через это исключение интегрировать свой кредитный продукты в HEPS в качестве "операций по оплате кредитов, совершаемых с помощью кредитных карт"

![]()

Партнерство вместо интеграции: Эти организации все еще могут формировать глубокие коммерческие партнерства (например, Hepsiburada может продвигать кредиты Kaspi Bank как предпочтительный вариант), но они не должны быть структурированы таким образом, чтобы это приводило к применению правил о разделении. Это сохраняет некоторую синергию при обеспечении соответствия требованиям.

Фокус на основном маркетплейсе: Непосредственным приоритетом должна стать модернизация технологий и операций Hepsiburada с использованием опыта Kaspi.kz. Цель — сделать ее самой эффективной и удобной для продавцов платформой в Турции.

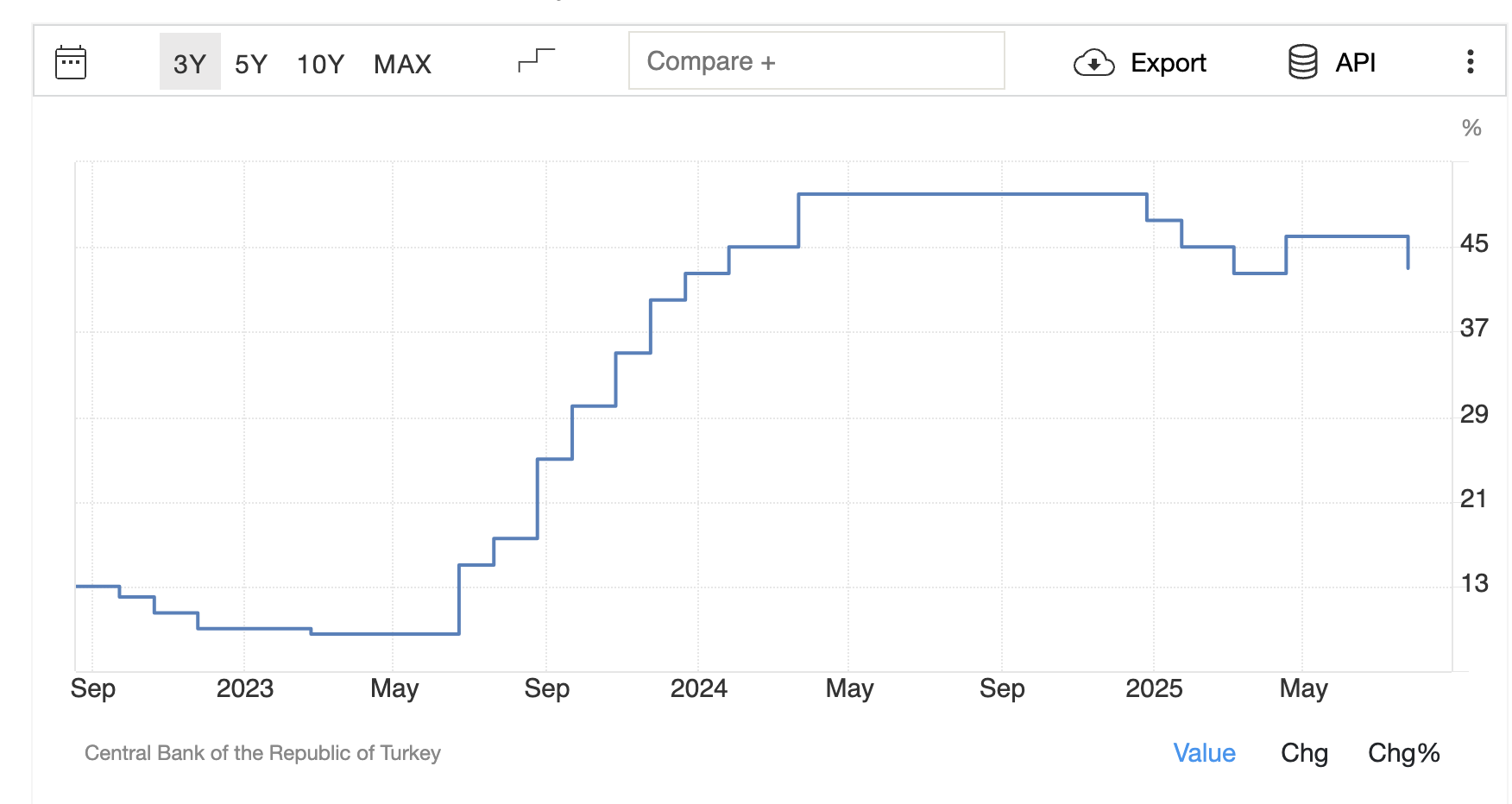

Параллельно мы должны отметить невероятный и еще не оцененный рыночной общественностью успех ЦБ Турции в борьбе с инфляцией.

Новый глава ЦБ Хафизе Гайе Эркан из Goldman Sachs действовала примерно, как наш ЦБ.

Очень жестко!

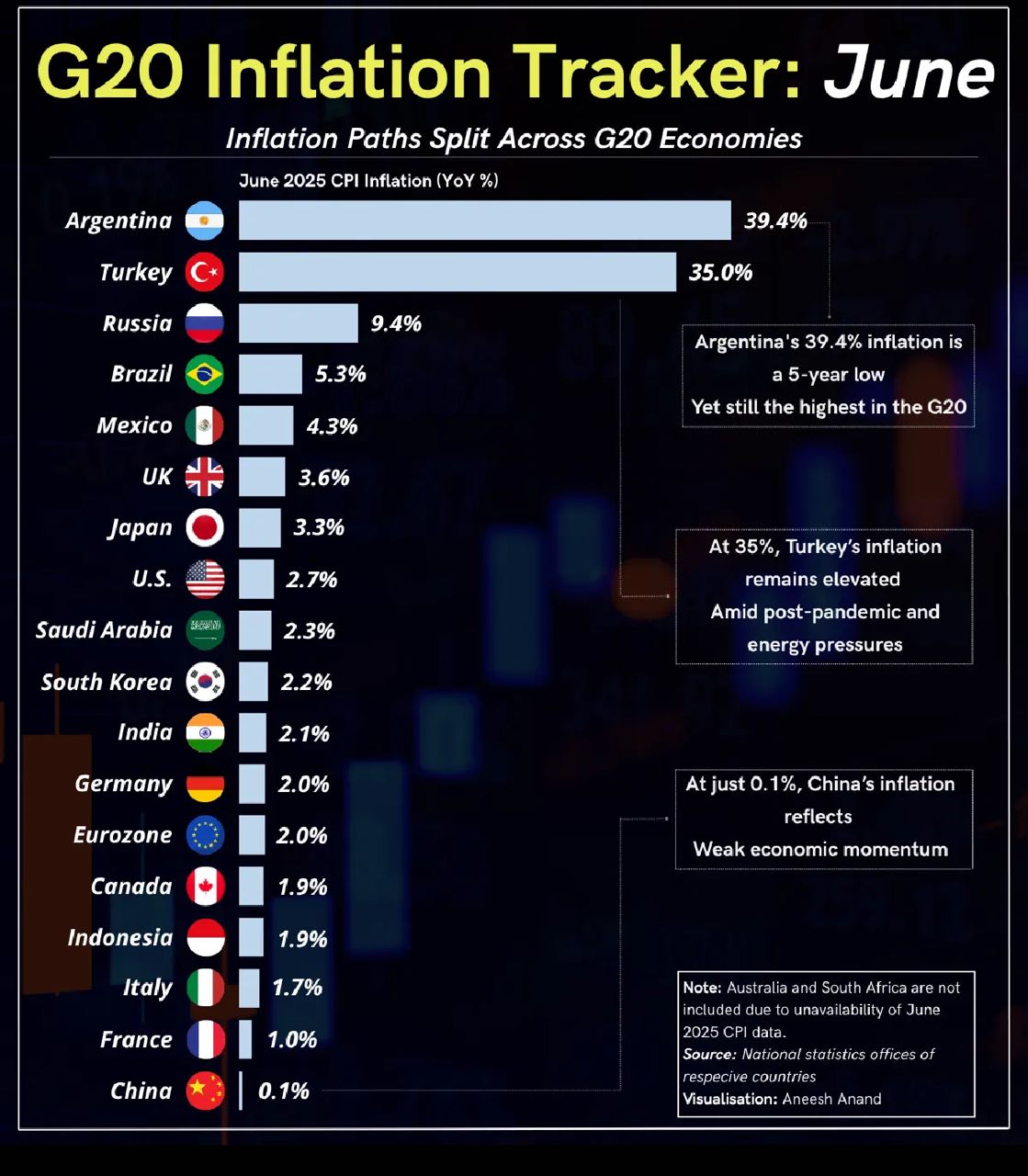

Инфляция в G20

Здесь очень важный момент в идее, что особо отмечает и Владимир.

Победа над инфляцией в Турции = рост местных акций и рост кредитования и спроса, рост прибыли банков, ведь трудно давать в долг, когда он "горит в огне инфляции". То есть это двойной бонус для KASPI.

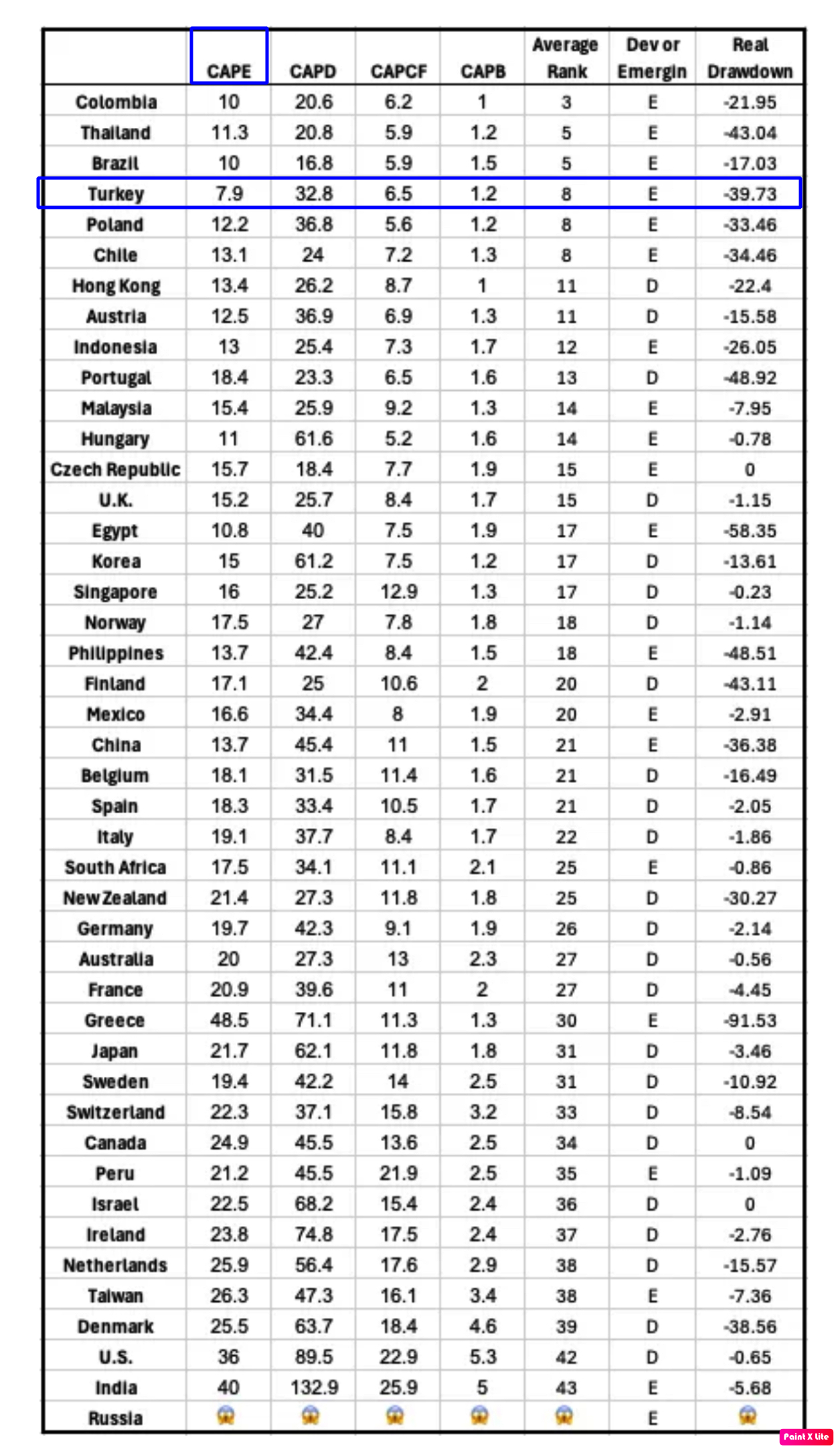

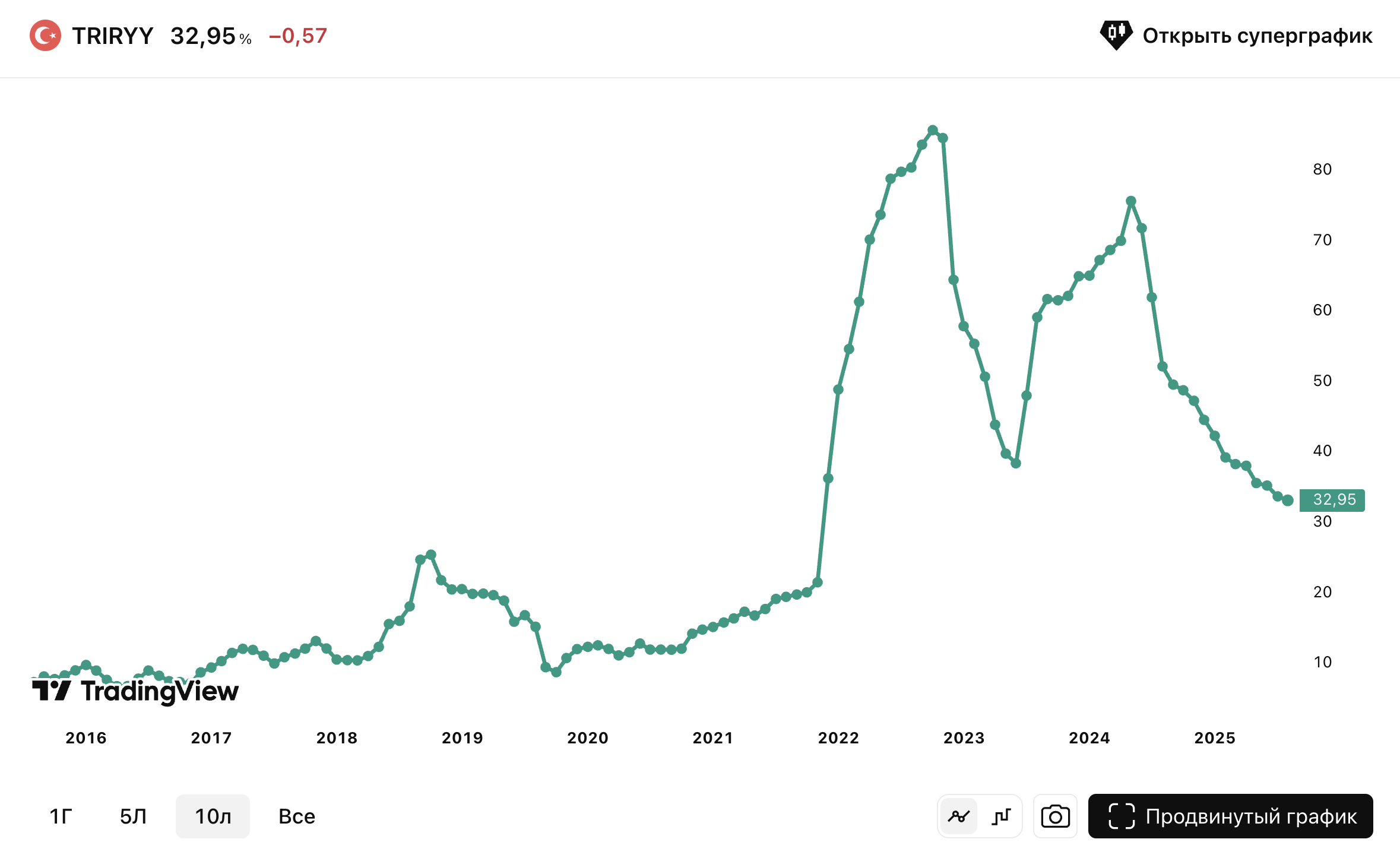

Турецкий рынок самый дешевый на планете (за исключением российского):

Что происходит с рынками, где власти побеждают инфляцию?

См. США 1981, Россию 2016 и... Аргентину 2023!

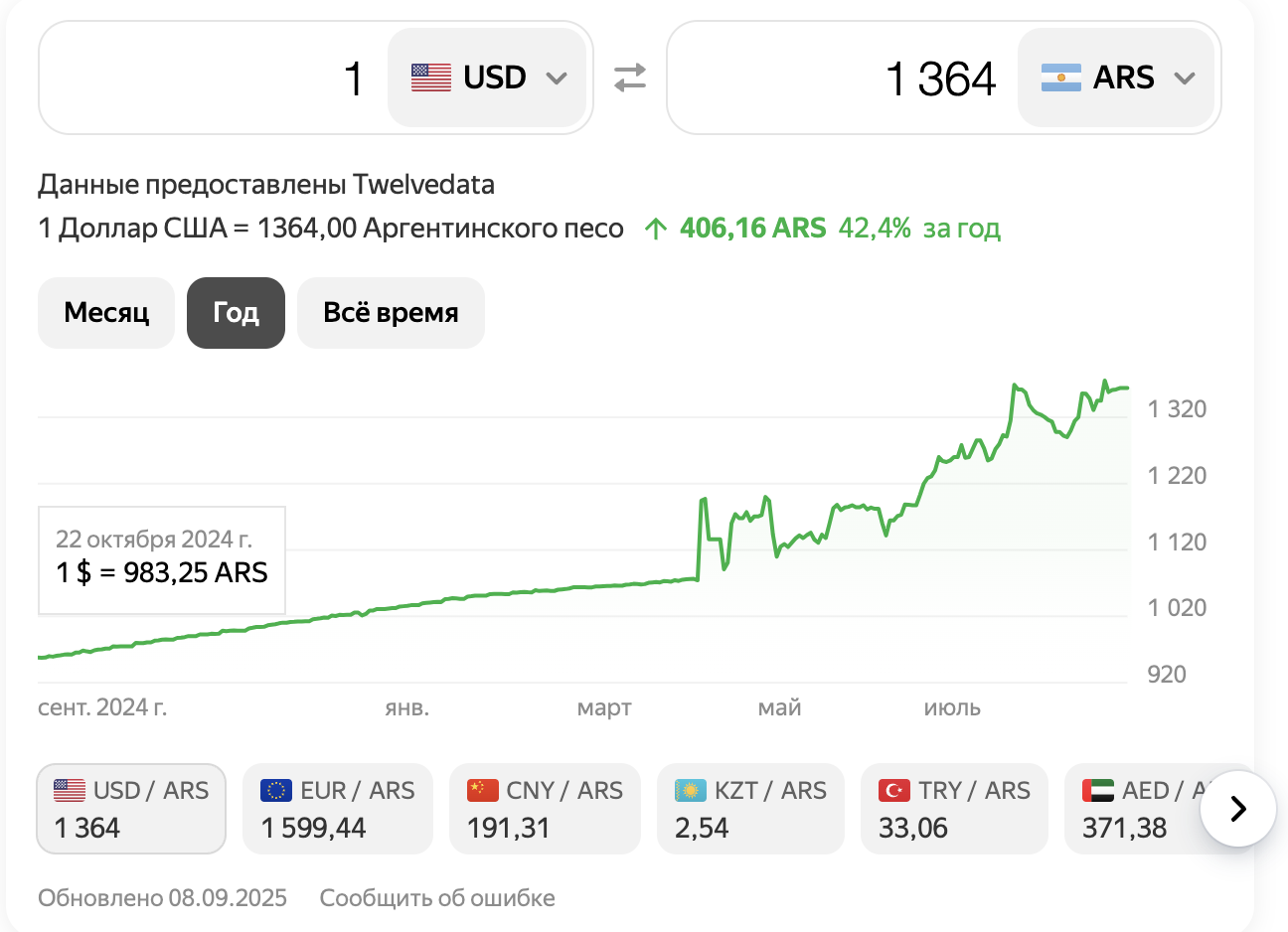

Хавьер Милей, провел большие реформы и даже сделал попытку ликвидации двойного курса песо.

Как вы видите выше, инфляция из трехзначной стала сопоставимой с турецкой и идет вниз.

Процветал черный рынок, где доллары меняли на песо в обменниках по черному курсу.

Как отреагировал рынок?

Долларовый MSCI Argentina вырос в 4 раза. Правда сейчас популисты набирают силу, и инвесторы не уверены, что рыночные реформы будут продолжены.

Так вот, когда я второй раз был в Аргентине в январе 2023, у меня была идея вложиться "под Миллея", но потом я ее отбросил.

Милей ничего не скрывал, но как-то до конца не верилось, что у него все получится.

Фото с нашего путешествия

Мы в конце 2022 инвестировали в дешевый бразильский Petrobras, но надо было просто зайти посмотреть сколько стоит сосед YPF.

EV/EBITDA 22 = 1,5 перед ростом показателей обернулись 10Х за три года в USD!

Мы считаем, что есть все шансы, что KASPI будет со временем больше зарабатывать в Турции, чем в Казахстане, что снижение инфляции вызовет подъем турецкой экономики и на фоне роста интереса к турецкому рынку и активам.

В этот раз, в отличие от Аргентины 2023, я догадался посчитать и посмотреть сколько, что стоит. Лучший и понятный вариант - KASPI.

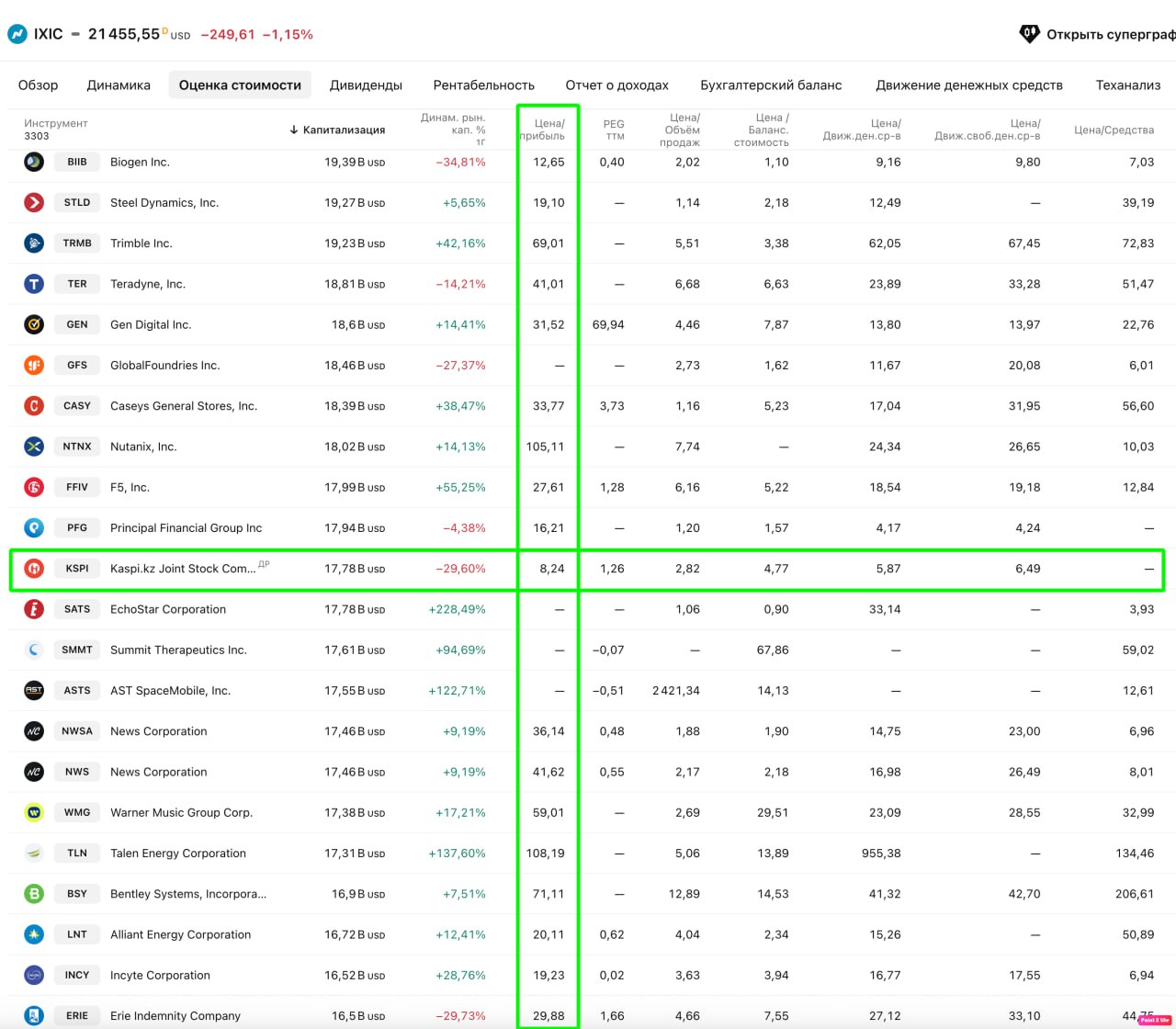

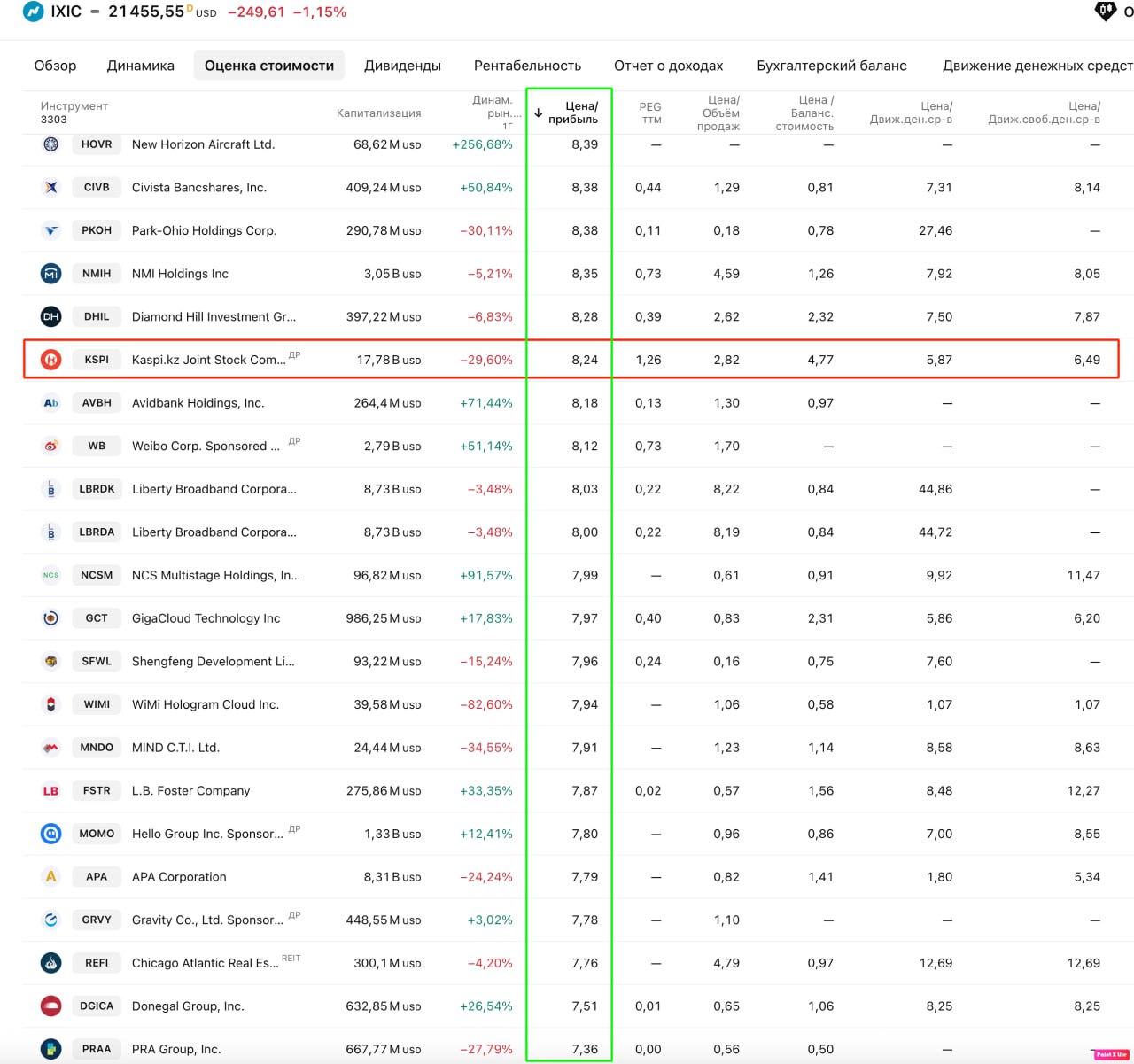

Таких дешевых акций на NASDAQ в этой весовой категории не бывает в принципе. Нет таких оценок в финтехах и маркетплейсах в мире в принципе, за исключением России

Такой P/E на NASDAQ есть только у маленьких компаний.

Кстати, KASPI входит в индекс NASDAQ, после того как основная площадка была перенесена из Лондона в Нью-Йорк в январе 2024

Пост получился длинным.

Турецкий рынок и главного конкурента рассмотрим отдельно.

Подведем итоги.

1. Если представить, что деньги, потраченные на Hepsiburada и турецкий Rabobank просто сгорели, то мы получаем самый дешевый финтех в мире с уникальным ROE и P/E =8,2 и P/E 26 ≈ 6. Таких оценок не бывает, за одним исключением!

2. Отличная база для закаленного каспийского десанта - 18 млн турецких клиентов на фоне огромного и перспективного турецкого рынка e-commerce и финуслуг.

Когда, в отсутствии законодательно огражденной жесточайшей конкурентной борьбы турецкий KASPI (HEPS + RABO) начнет давать прибыль вместо потребности в многомиллиардных вливаниях, точнее переливаниях из Казахстана, рынку сразу станет полегче.

3. Турецкая макроэкономика 2025, может принести такой же мощный позитивный сюрприз в ближайшем будущем для инвесторов как Россия-2015 или Аргентина-2023.

Хотя турецкая инфляция это уже мем, на деле есть шансы на улучшения.

https://ru.tradingview.com/symbols/ECONOMICS-TRIRYY/chart/

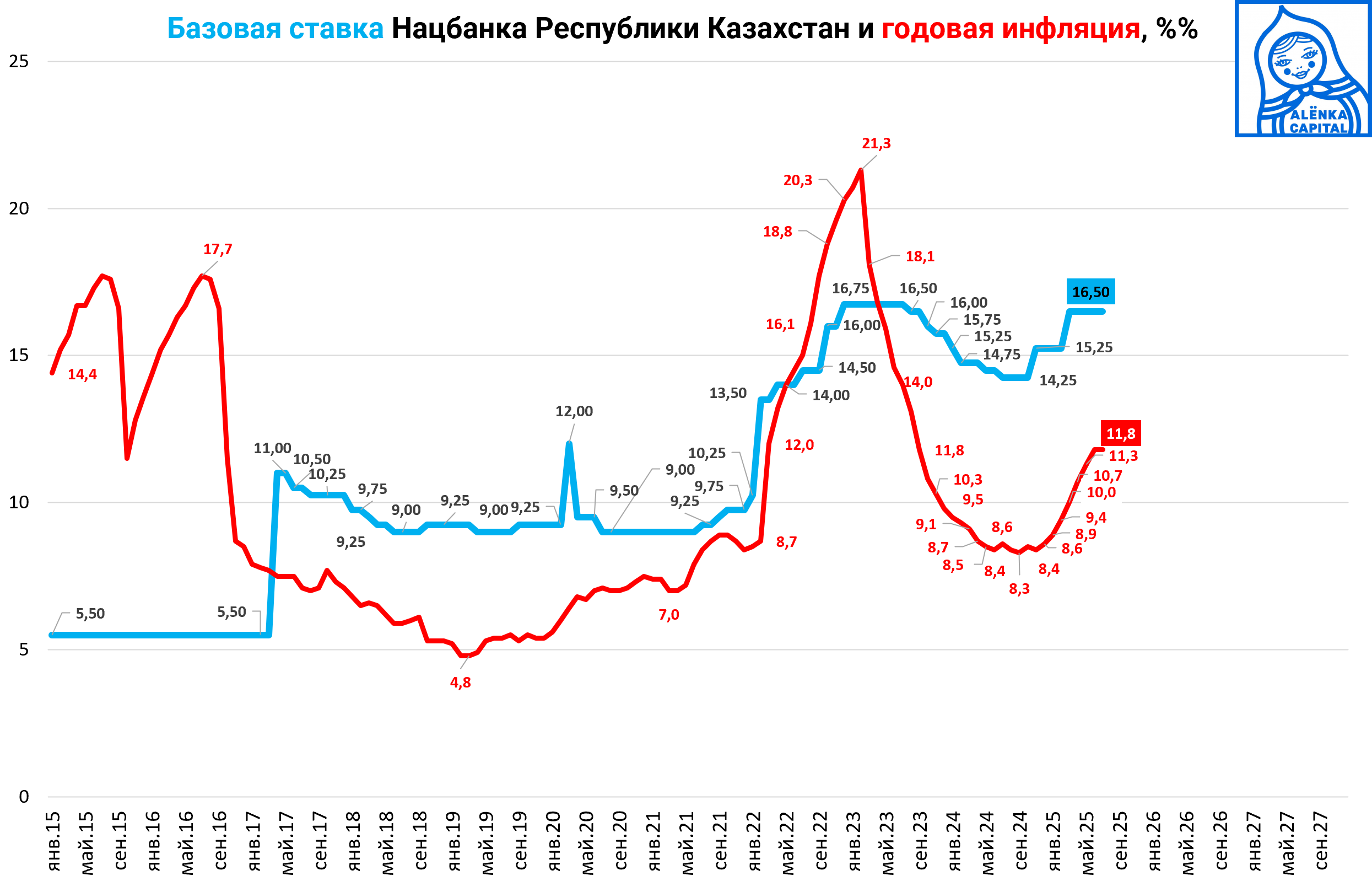

4. Казахстанская макроэкономика также крайне важна.

Российский рубль как и три года назад резко укрепился. Значительная часть импорта в Казахстане, вплоть до нефтепродуктов и электроэнергии, из России. Это вызвало рост цен, ведь рубль стал дорогим.

Нацбанк в ответ повысил ставки.

Но, как и тогда. впереди снижение ставок (мы еще писали, что в Казахстане будет снижение, а у нас рост и никто не верил).

Это позитивно скажется на экономической активности и росте кредитования, примерно как ждем мы, инвесторы в России, дома. Но ставка в 21% Нацанку не понадобится, сработает простое ослабление рубля.

5. Третий крупный акционер сокращает пакет и давление может продолжиться.

Тем не менее, этот навес выступает больше возможностью, чем риском.

Повторение успеха в Турции и построение такой же экосистемы там, при продолжение роста на родном рынке, сулит рост акций KASPI на 400%.

Но пока ставим более скромный ориентир в $200 за ADR или 107 000 тенге за акцию на конец 2026 года

Риски очевидны:

1. В Казахстане расти, возможно, все же уже некуда.

2. Турция и с приобретенным банком и со зведными менеджерами может "не поехать".

3. 20% Кима можно продавать в стакане еще пару лет.

4. Дивиденды до вывода турецкого дивизиона в устойчивую прибыль платиться не будут.

Предлагаем обсудить идею, вдруг мы чего-то не заметили.

Может быть, надо ждать первых результатов из Турции (результатов синергии от совместной работы маркетплейса Hepsiburada и банка Rabobank ждем в 2026)?

Или пока Ким распродаст долю?

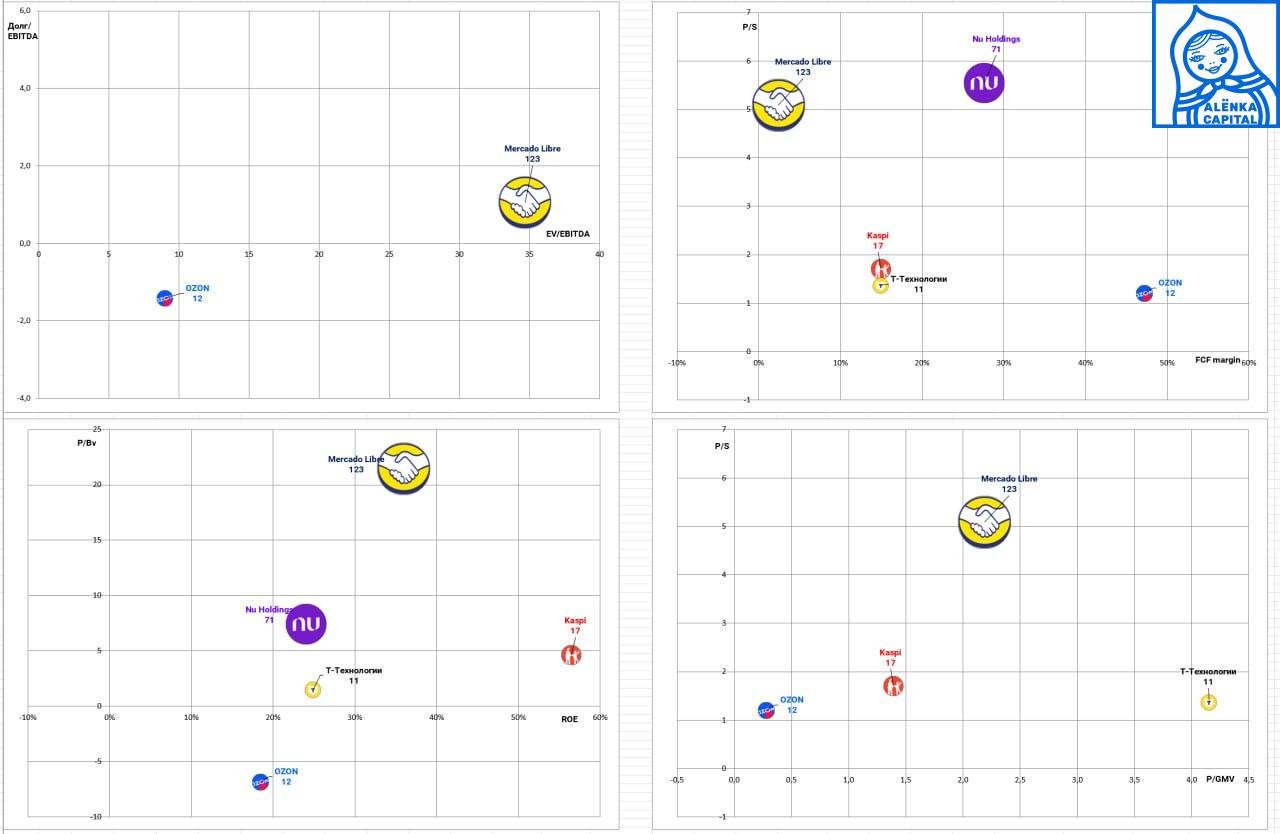

P.S. на отдельный пост тянет сравнение с аналогами и прежде всего моделирование слияния российских Ozon и Т-Технологии для сравнения текущей оценки российских аналогов, их прибыли и отдачи на капитал с KASPI. Вышло очень показательно, с точки зрения иллюстрации эффективности KASPI, чего мы и ждем в Турции. Казахстанско-турецкий KASPI торгующийся на NASDAQ выходит дешевле и прибыльнее, чем наши активы в закрытом контуре и значительно дешевле аналогов на других развивающихся рынках.

P.P.S. в прошлом году было pre-IPO Uzum, кто поучаствовал, как успехи у компании?

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. ALENKA CAPITAL не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, ALENKA CAPITAL и Марламов Э.Т. не могут гарантировать достоверность и полноту включенной в обзор информации. ALENKA CAPITAL и Марламов Э.Т. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре

Комментарии

Ivan K.

пишут, что в новый пакет санкций может попасть Казахстан, а статья которая обвалила акции Каспи как раз была про то, что банк активно использует российские сервисы

rudenych

Мне кажется, что скорее фридом под угрозой..

Ivan K.

ссылка на то самое расследование Culper Research https://img1.wsimg.com/blobby/go/cc91fda7-4669-4d1b-81ce-a0b8d77f25ab/downloads/4147ea18-c5e3-4426-8c1f-a74f1c521777/Culper_KSPI_9-19-24.pdf

Андрей Andr

Согласен, есть существенная вероятность

Николай Попов

На счет быков, то бык с Розы Хутор самый крутой!!! А здесь какое то обтекамое существо, даже не похожее на животное.

Элвис Марламов

Простите, какой был. Зато в прошлый раз с ним же сработало! Фото сентябрь 2022

Ravil

Элвис, есть для сравнения еще бразильский PEGS с P/E примерно 7,5. Но это только маркетплейс вроде, без банка. В целом мне идея очень понравилась. Буду покупать Каспий точно. Из рисков отмечу: думаю что рост внутри КЗ почти кончился… и будут сложности у маркетплейса так как классические специалисты в этой области типа Озона будут забегать свою долю у Каспий. Например Озон под Алматом запустил год назад огромный фулфилмент центр (склад) который позволяет доставить топ ассортимент быстрее и дешевле чем модель Каспий через менчантов. В долгосроке эта инфраструктура будет помогать Озон забирать свою долю.

Ravil

Понравились ставка на Турцию. Может еще есть идеи внутри Туркции? И еще, Элвис, что думаешь касательно бразильского PEGS?

Элвис Марламов

Равиль, привет! Не слышал про такой, надо смотреть.

YuriZ

Tokopedia покупайте через GOTO его тикток купил в Индонезии , вот уж где стадия роста будет мощного

Magnus Ліс

в период, когда распадается мировая экономика на отдельные союзы, самое время инвестировать зарубеж...

Андрей Алмазов

Особенно учитывая сильные националистические антироссийские процессы в Казахстане. Но об этом на Алëнке не слышали. Жду постов про очень привлекательные азербайджанские компании.

Антон Шемякин

мы тут про деньги если что.

Андрей Алмазов

Политические риски потерять деньги это ерунда, конечно

Антон Шемякин

ну я Каспи через ИБ купил на Насдаке. Возможно ты имеешь ввиду, что россиянам Фридом счета позакрывает? Ну возможно все конечно.

Сергей

У Аленки родственники разве не с гражданством Казахстана? С возможностью исключить для себя все эти риски? Поэтому про азербайджанские и другие банки мы не читаем, как и про риски для остальных )

Элвис Марламов

До сих пор помню ее жуткий распад во время PIGS 2011 и затем полный распад во время Brexit 2016.

Magnus Ліс

времена пигс и брексит хоть чем то, хоть отдалённо напоминают последнии 5 лет? пандемия. региональные войны. региональные союзы, бряцание оружием? раньше вам удалось заработать на этих историях, но что будет дальше?

Элвис Марламов

О том, что не следует заниматься этими рассуждениями, напоминает вот это:

Magnus Ліс

сильно помогло сбрасывание со счетов политических рисков тем кто вкладывался в бумаги центральных держав в 1916?

Элвис Марламов

Да вот же у нас, все летом и осенью 2022 скупали акции, смеялись, когда я говорил, что надо выводить деньги и покупать валюту. Индекс РТС все еще ниже хоть риски реализовались лишь частично. Сейчас, думаю, главный риск это кэш. Никакого распада планеты на изолированные системы не ожидается.

Magnus Ліс

противоречите собственной цитате выше. мировых войн тоже никто не ждал

Элвис Марламов

Это не прогноз мировых войн, смысл в том, чтобы не заниматься этим в собственности, когда все говорят как про PIGS или Brexit

coreman

Подскажите, что за книга.

Элвис Марламов

Следующие 100 лет, Джордж Фридман

Роман Кулик

Казахстанский индекс KASE на прошлой неделе достиг нового исторического максимума, превысив 7 000 пунктов

Дмитрий feelgood799

пора залетать ))

Элвис Марламов

То что мы покупали ранее пора продавать, я вышел ниже и не расстроен

2tl

Имхо Турция очень маргинальный рынок, за исключением Стамбула

Антон Шемякин

я купил и держу - мне тоже кажется перспективной история. Ты не упоминул риск ,который я вижу основным- что Хесбула будет жрать много денег на свое развитие следующие лет 5

Элвис Марламов

Как не упомянул? Пост же про это как раз ))

Артем Мазалов

Элвис, раз рынок Казахстана и его индекс KASE находится на пиках, также включение в EM MSCI, как думаешь биржа KASE интересна сейчас?

Элвис Марламов

Про биржу сложно сказать, так сказать вопрос веры в перспективу. Дешевле наших бирж точно alenka.capital "Казахстанская фондовая биржа отчет за 2024 год. Снижение процентных доходов"

Кирилл Наумов

Как считаете покупка через Финам безопасна? Элвис, если не секрет, через какую платформу приобрели?

Элвис Марламов

Через ФИНАМ

Павел

в Финам сделали выход на казахскую биржу? Или ты на насдаке получается покупал?

Элвис Марламов

Да, на NASDAQ

Dan Vee

С финамом кажется нужно быть осторожным. У них все зарубежные рынки через рынок ММА проходят, там запрещены не торговые операции, т.е. можно только купить или продать. Т.е. не оч полноценное владение получается, перевести их, например, будет нельзя никуда.

George Kepedzi

В Турции они борются высокой ставкой с инфляцией, но при этом каждый торговый день девальвируют лиру примерно на 0,15 %, в итоге лира плавно каждый день девальвируется примерно на 40 % годовых. При такой политике они убивают внутренний спрос, прибыли компаний ориентированных на внутренний рынок сильно падают, из-за этого по p/e рынок Турции не такой дешевый

Павел Байков

Спасибо интересная идея, было бы интересно мнение на счет SolidCore кажется там тригеры для роста появляются (финальный обмен) + цены на золото, стройка комбината и цены на акции оживились

Павел Байков

в режиме research ИИ не видит идей лучше, Bank of Baroda P/E - 6.5, видел открыли офисы в Дубай, но ROE низковат.

Элвис Марламов

Второе упоминание PAGS за сегодня!

Иннокентий

Nu Bank - очень крутая история. Только Yahoo дает Р/Е = 32.

Роман Даянов

какой ИИ использовали для построения таблицы и анализа?

Павел Байков

Claude 4 Pro в режиме research

finiska

https://www.finam.ru/publications/item/uzum-privlek-novyy-raund-po-otsenke-15-mlrd-20250805-1727/ Uzum активно привлекает новые деньги. Кстати, относительно недавно через Финам можно было купить пакет уже после pre-ipo

Александр Пацюк

Элвис, привет! Спасибо за пост. С твоего позволения, пару фактов и "фантазий" добавлю. Доля Михаила + Вячеслава около 51% (точно больше 50% +1 акция), доля Баринга 24-26% (более 4 ярдов) распределена между 3 юр. лицами, которые принадлежат 3му и 5му фонду Баринга. 3й фонд винтажа 2005 года и тут есть одна большая проблема - фонду более 20 лет и инвесторы требуют распределения денег. Он прекратил продавать в рынок когда цена опустилась меньше $100. Майкл может продавать, но чтобы не уронить цену исходя из среднедневного оборота, ему потребуется лет 5-10. Как только инвесторы увидят, что он продолжил продавать, снова будут шортить. Самый главный вопрос - что делать с пакетом 26% и кому его "разрешат" продать или заставят "отдать" правительство КР. Если мы отметаем, вариант "отдать", то для продажи крупному инвестору Майкл захочет явно цену выше рынка (я бы сказал выше $100) и при этом Майкл сам не пойдет по рынку искать покупателя, так как ему там предложат не очень хорошую цену. Если не будет крупного покупателя, то позволю себе "пофантазировать", скорей всего Майкл в ближайщее время, должен будет обсудить с инвесторами следующие варианты 1. Продление фонда (но инвесторы 3-го фонда уже не готовы ждать), 2. Продолжить продажу пакета в рынок (ну мы сами понимаем, что будет с ценой на акцию), 3. Распределение "про-рата" среди акционеров фондов пакета в 24-26%. Что-то мне подсказывает, что будут одновременно варианта 2 и 3. В итоге среди инвесторов, которые получат акции, будут инвесторы, которые захотят продолжить держать раскрытие стоимости, а будут те, кто захочет продать, так как уже очень давно хочет назад свои деньги приумноженные в несколько десятков раз и цена их не волнует. В связи с чем, мне кажется важным дождаться ясности по пакету Баринга, а потом покупать KSPI. Возникает вопрос, а может быть лучше купить HEPS, Каспи выкупили 65% у мажора и хочет выкупить всех, купили банк и разместили бонды на $600 млн., во время последнего звонка Михаил самый большой акцент делал именно на маркет плейсах, что в КЗ, что Турции. Соответственно, все инвестиции которые будет делать Каспи в Турции будут отражаться на результатах HEPS, при этом я считал после звонка за 2 кв., у HEPS Free Cashflow yield уже около 10% (от MkCap) аннуализированный получается. Если допустить возможность того, что лира, хотя бы, прекратит обесцениваться на фоне снижения ставки в США, то апсайд в HEPS может быть намного внушительнее. При этом, помня, что Михаил хочет всех выкупить в конечном итоге в HEPS.

Элвис Марламов

Александр, привет! Спасибо за такой комментарий! Про HEPS сделаем отдельный пост

Сергей RCG

Александр, спасибо. Мне оже кажется отыграть идею лучше через HEPS можно, но в Каспи еще в придачу крепкий бизнес, который частично страхует от неудачи в Турции. Вопрос. А Вы анализировали состав 3го фонда, есть еще доли в которых они выходят/должны выйти?

Александр Пацюк

Так как котировки Каспи на Насдак, то там инвесторам крепкие бизнесы не интересны, либо хорошие дивиденды и байбек (которые Михаил обещает после 1 кв. 2026, либо рост бизнеса). В третьем фонде остался Каспи, в 5-м ВкуссВилл, Фамилия и еще что-то с FMCG. Их основная ставка на этот сектор сейчас в РФ.

Сергей RCG

Спасибо. Получается в 3м фонде только Каспи и остался, тогда Ваша теория верна. И тут главный риск а Каспи это навес и от Калви и от Кима.

Элвис Марламов

Получается поэтому он такой слабый на фоне сильных результатов

Александр Пацюк

Ким не продает.

Сергей RCG

интересно, а доля почему его снижается, перекидывает акции?

Александр Копаев

Элвис, а что думаете по поводу того, что Фридом строит мощную экосистему в Казахстане и потихоньку перетягивает клиентов Каспий к себе? Тимур Турлов это говорил в интервью и цифры в отчёте FRHC это подтверждают Т.е. не то чтобы в Казахстане развиваться Каспию некуда, а даже потихоньку долю рынка Каспий будет отдавать другим компаниям, т.к. Каспием пользовались практически ВСЕ жители Казахстана и везде был этот гениальный Каспий Куар)

Элвис Марламов

Алексанрд, на словах он говорит, на деле до этого как до луны

Ренат Сафиулин

Выгоднее покупать на Насдак выходит или всё таки на КАСЕ?

Элвис Марламов

Например у Freedom на NASDAQ выше комиссия, но и арбитраж там бывает с небольшим лотом.

Ренат Сафиулин

Немного не до понял, В чем разница на какой бирже купить?

Элвис Марламов

Цена и комиссия