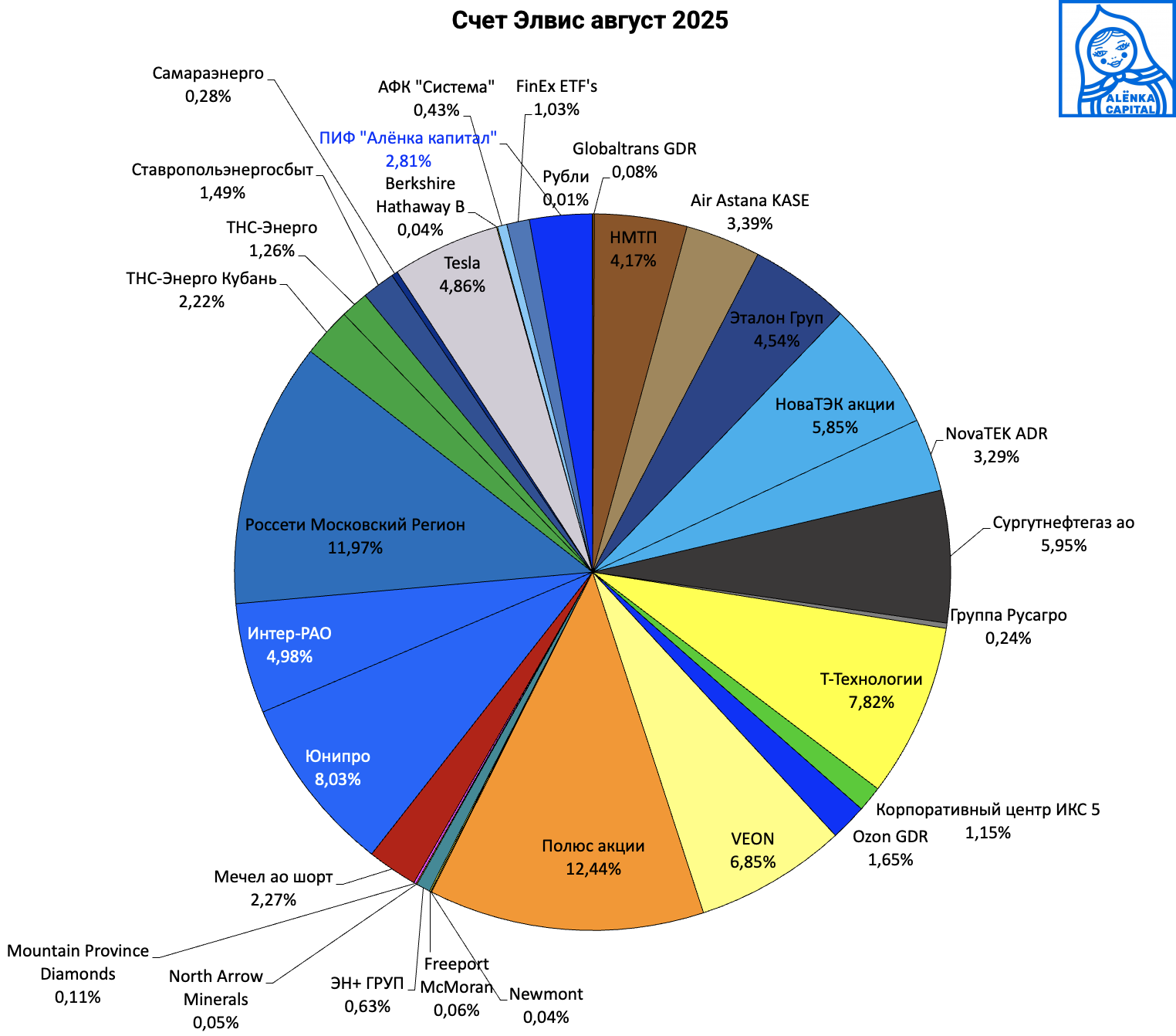

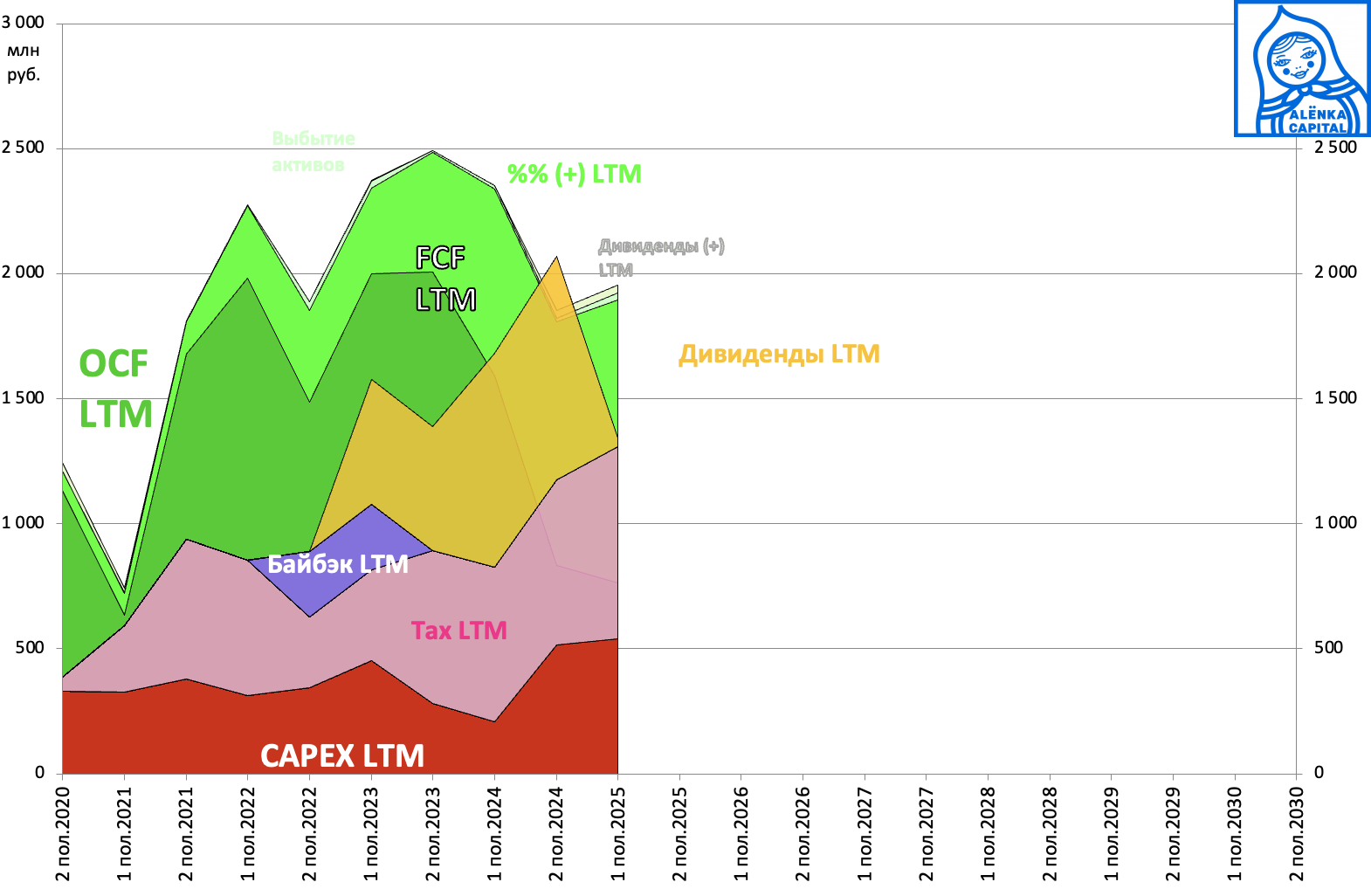

Портфель структура 2025.08.31. Смотрим потоки компаний за 1-е полугодие 2025

Вышло много отчетов, посмотрим результаты компаний из портфеля через призму денежных потоков.

Можно посчитать FCF yield, но я стараюсь представить, что будет в следующих периодах, а не что было.

https://alfabank.ru/alfa-investor/t/chto-takoe-fcf-yield/

https://www.investopedia.com/terms/f/freecashflowyield.asp

При этом меня не смущает, что capital allocation не будет направлен на дивиденды, тогда как для многих это красный флаг, как сейчас говорят.

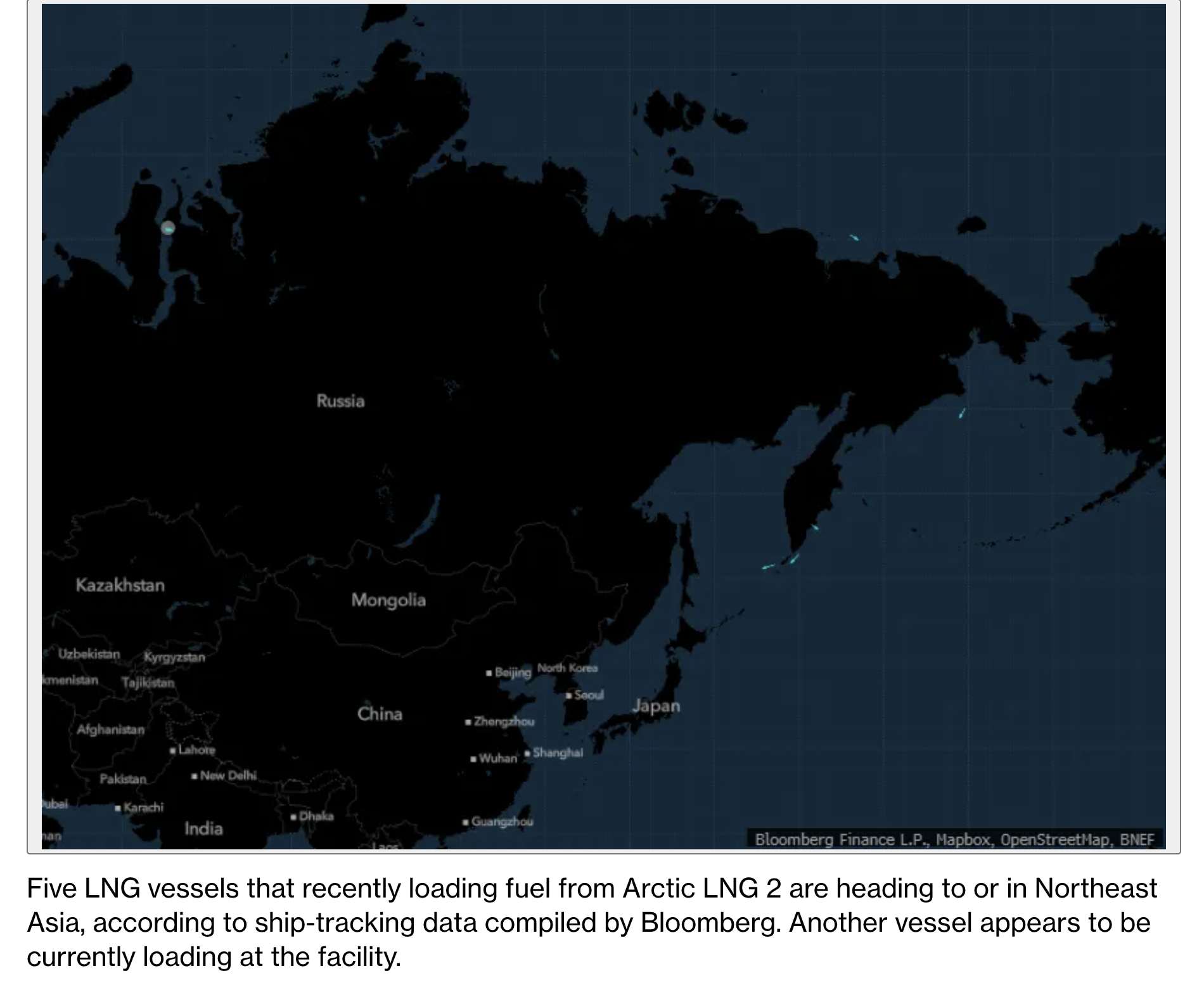

В прошлый раз писал про НоваТЭК, возможно Китай все же плюнет на санкции и будет принимать газовозы с Арктик СПГ2.

Газовозы идут.

Уже 5 штук.

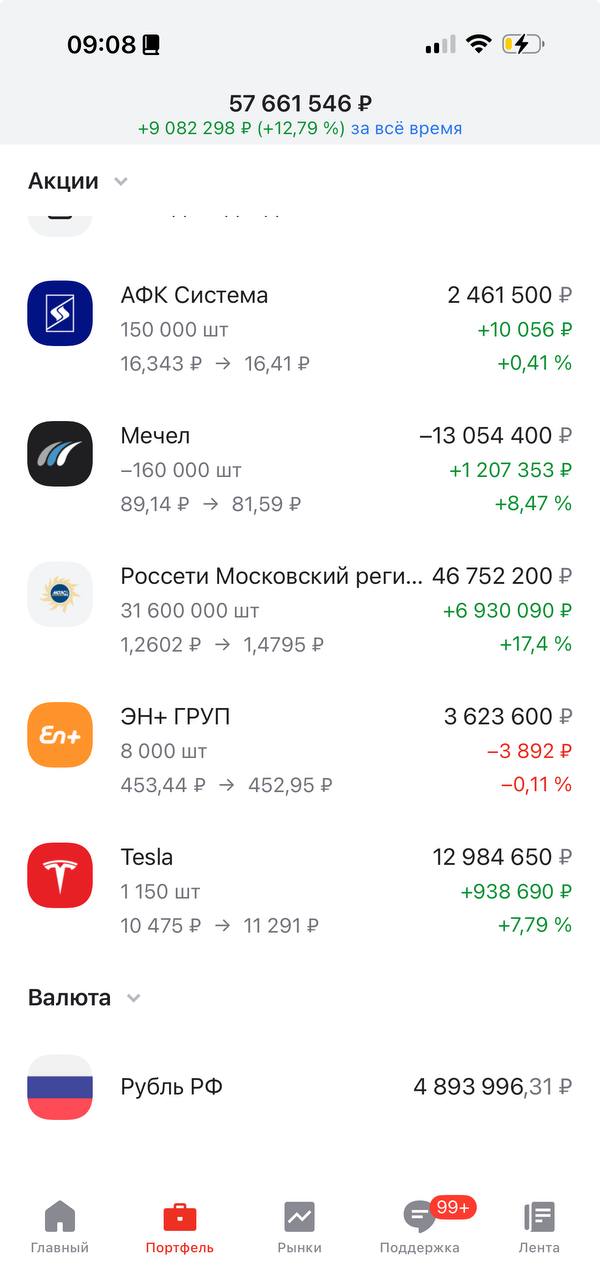

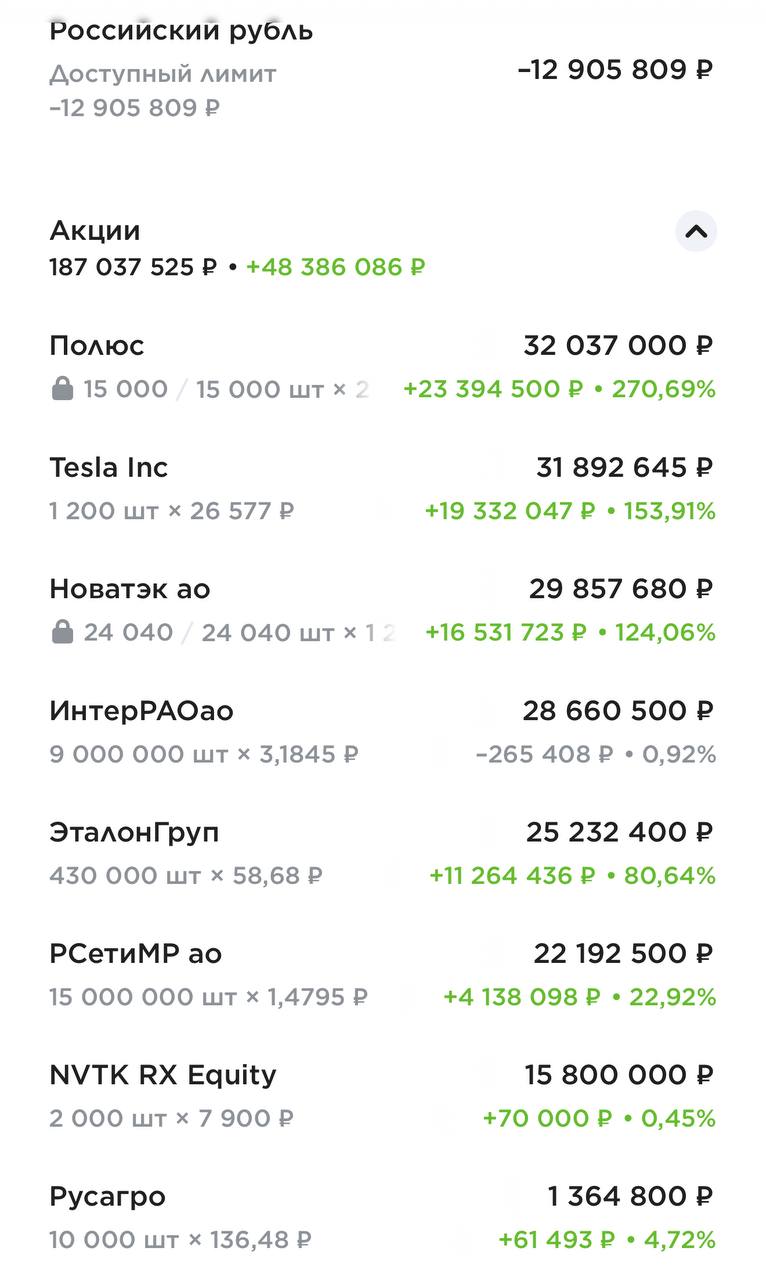

Докупил 800 ADR в Атоне по 7900 рублей.

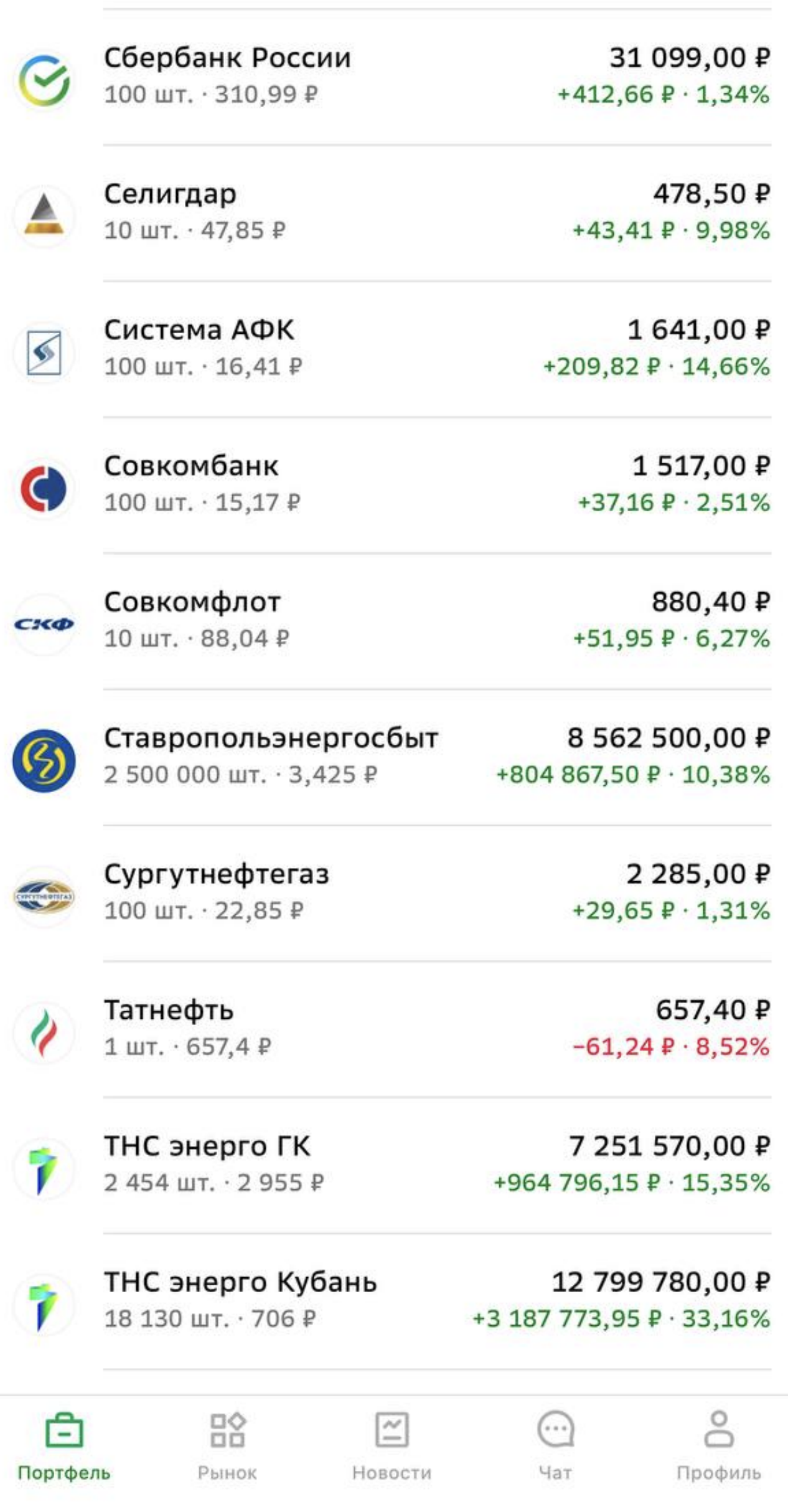

Портфель сегодня такой

Как и писал ранее, смещаю фокус в пользу value-акций.

Таблица

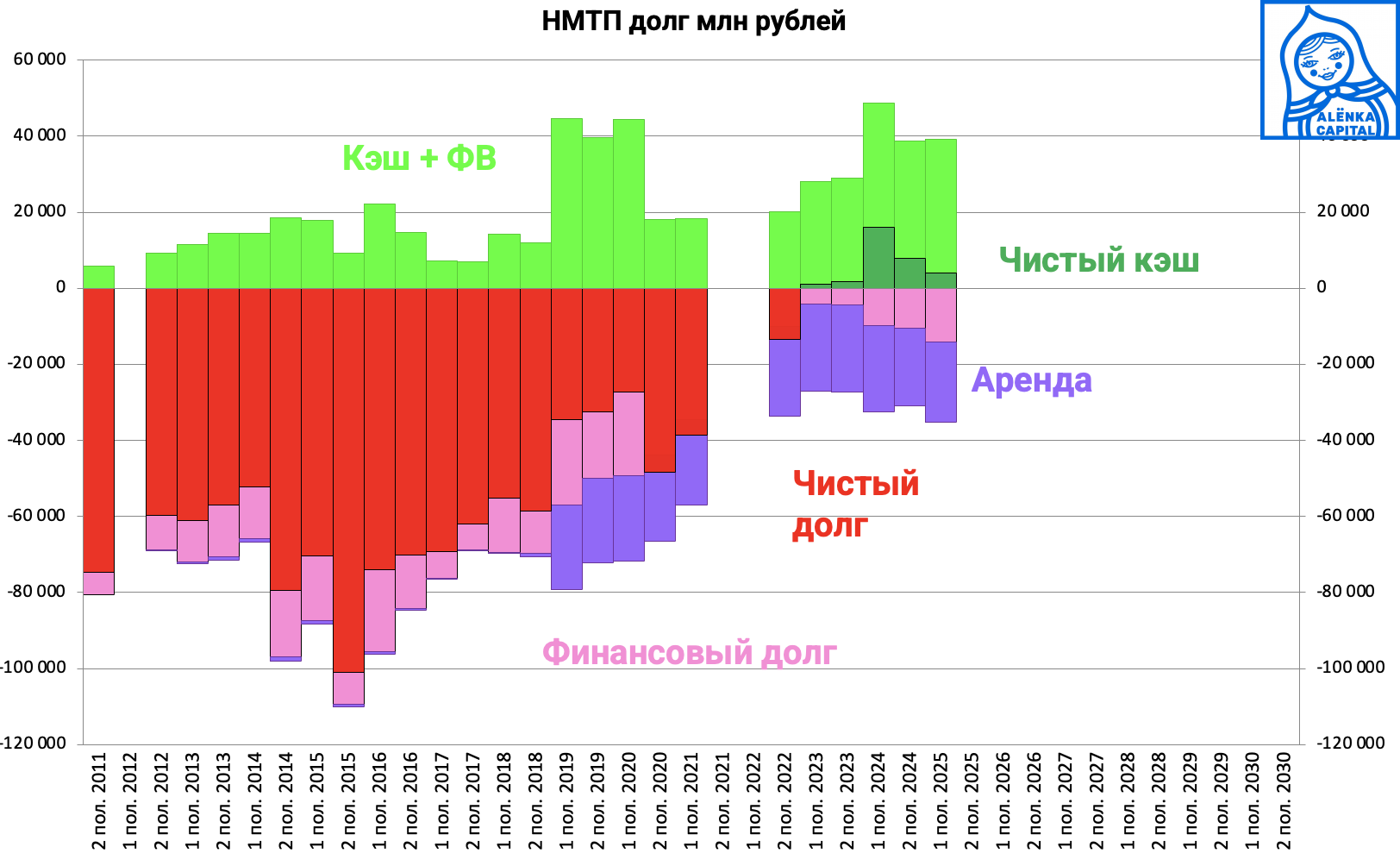

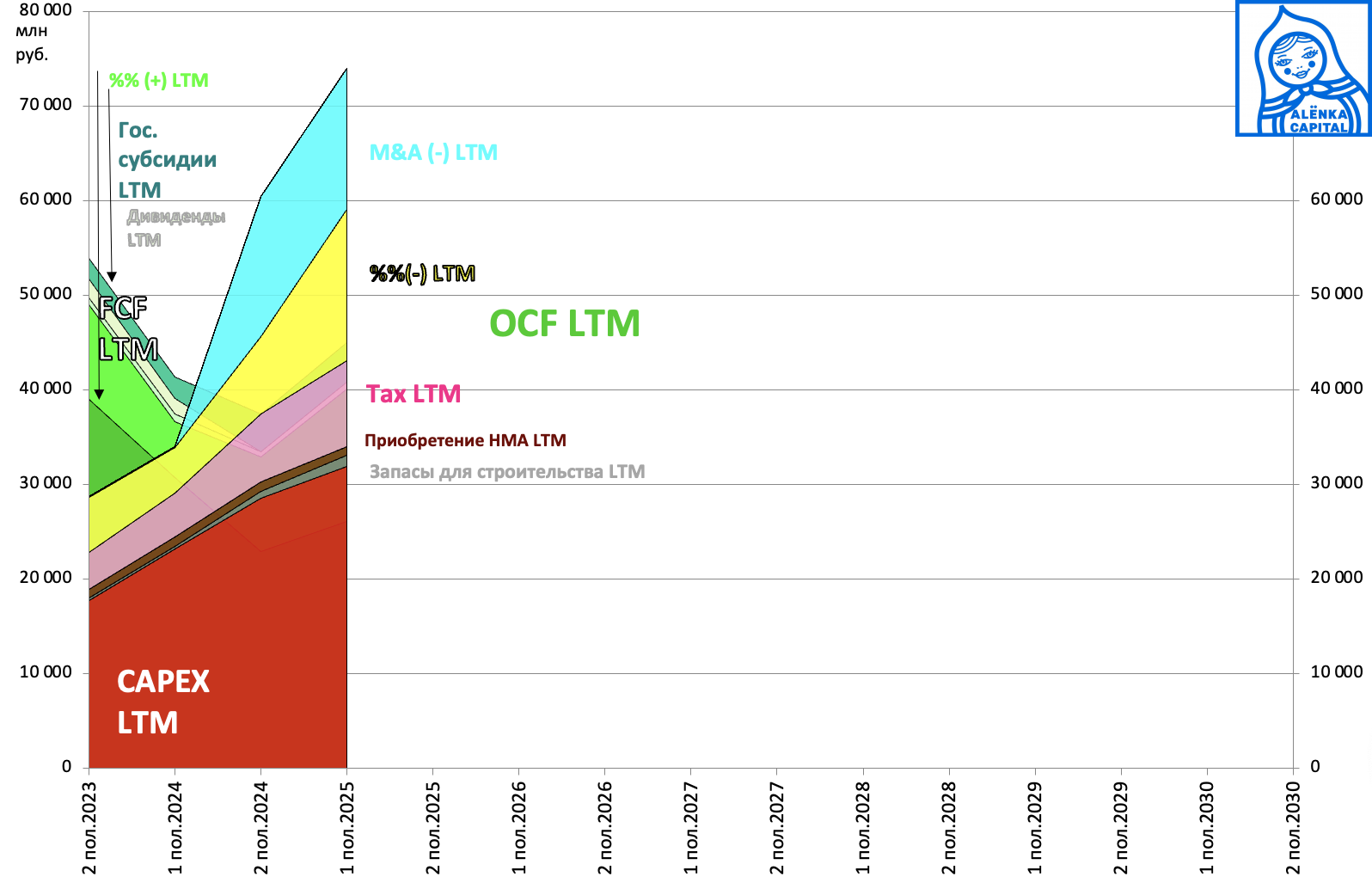

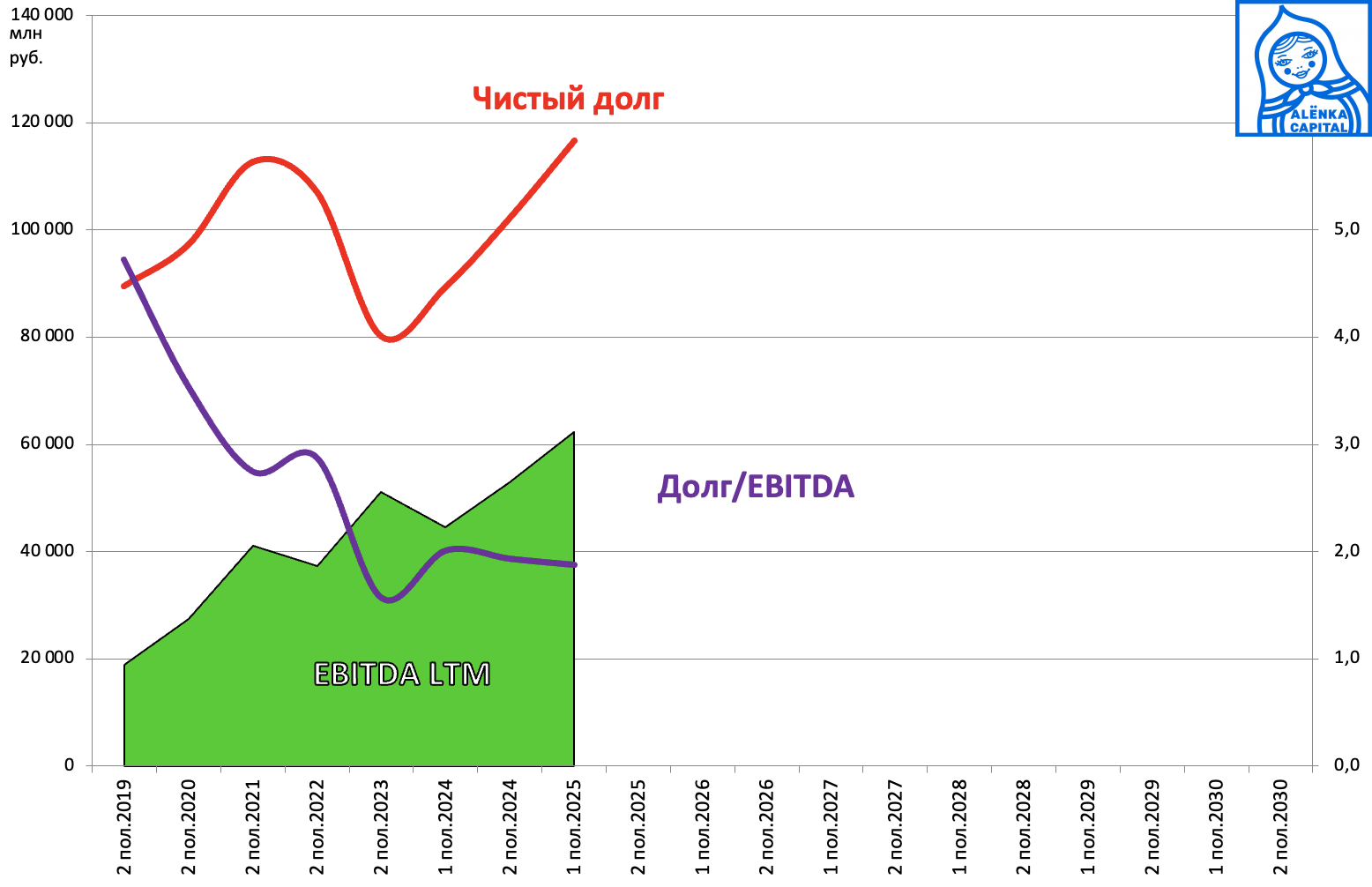

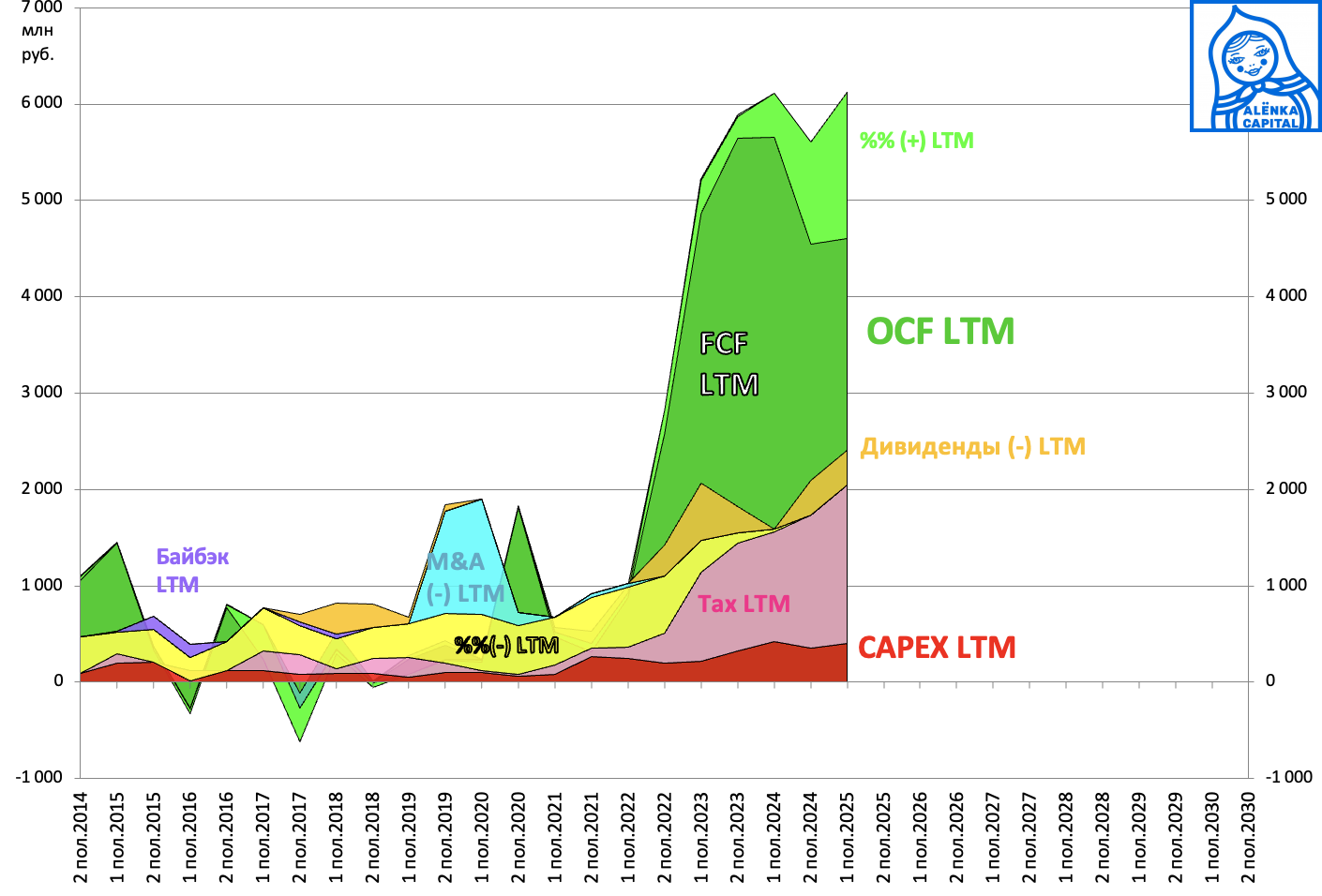

1. НМТП отчет еще не смотрели.

Наращивают CAPEX, будет расширение мощностей.

Пи этом платят значительную часть FCF на дивиденды и что-то еще идет в гашение долга.

Рост небольшой, не IT-сектор, но дл консервативного вложения (Сбер Первый) идеально подойдет.

2. Air Astana растущий бизнес, тут все идет в рост флота, поэтому отдача впереди и пока нет большого FCF.

3, Эталон проводил день инвестора.

Репортаж и предстоящий M&A.

Мне очень не понравилась сделка, и то, что нас размоют в пользу Системы, что снижает потенциал, но кому-то и понравилось, и есть мнение, что Система проводит допки выше рынка (см. Сегежа и МТС-Банк).

Из-за эскроу счетов потоки тут выглядят так, и мы пока не придумали как их верно отображать у девелоперов.

В будущем раскрытие эскроу счетов даст приток денег.

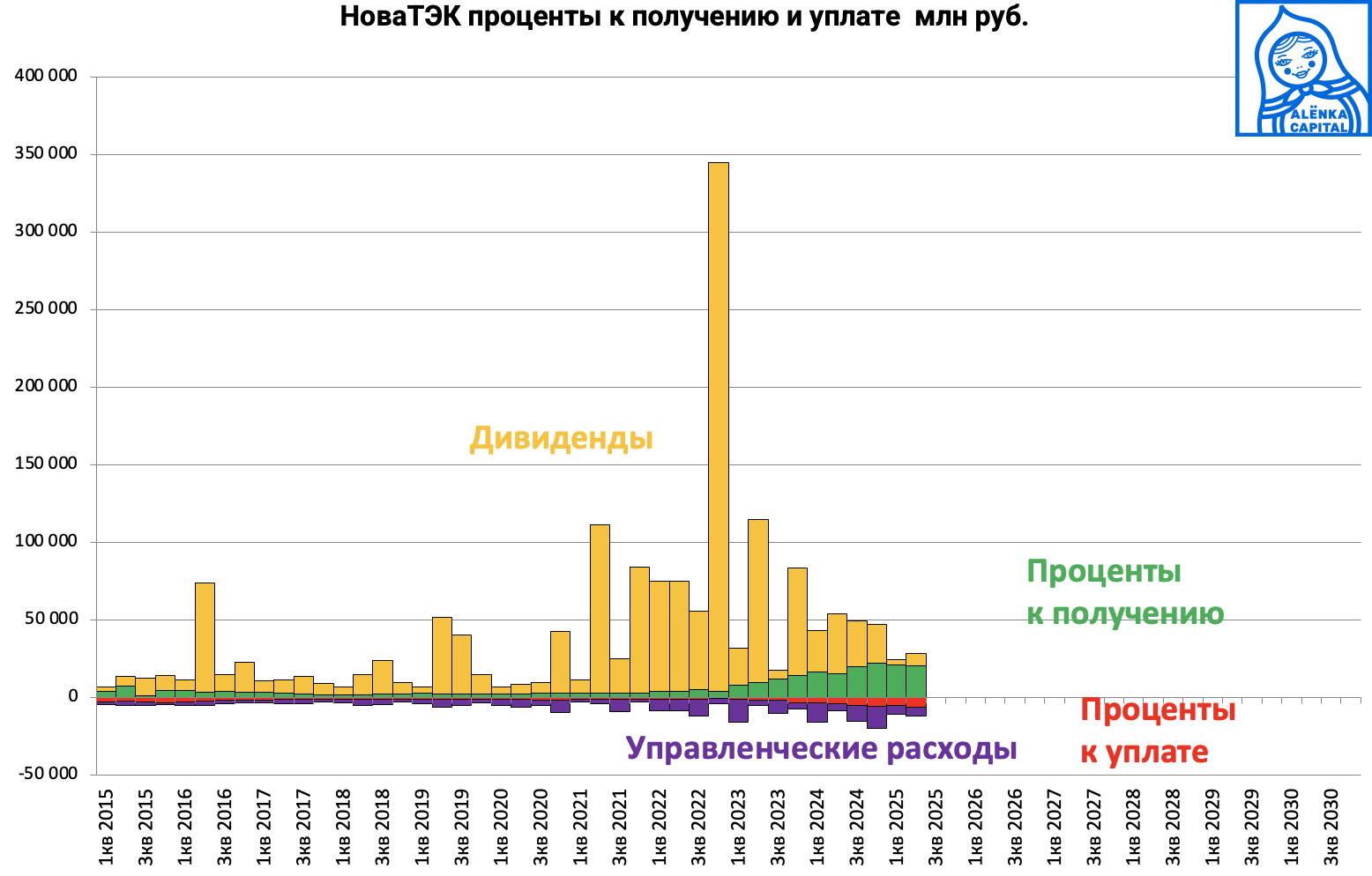

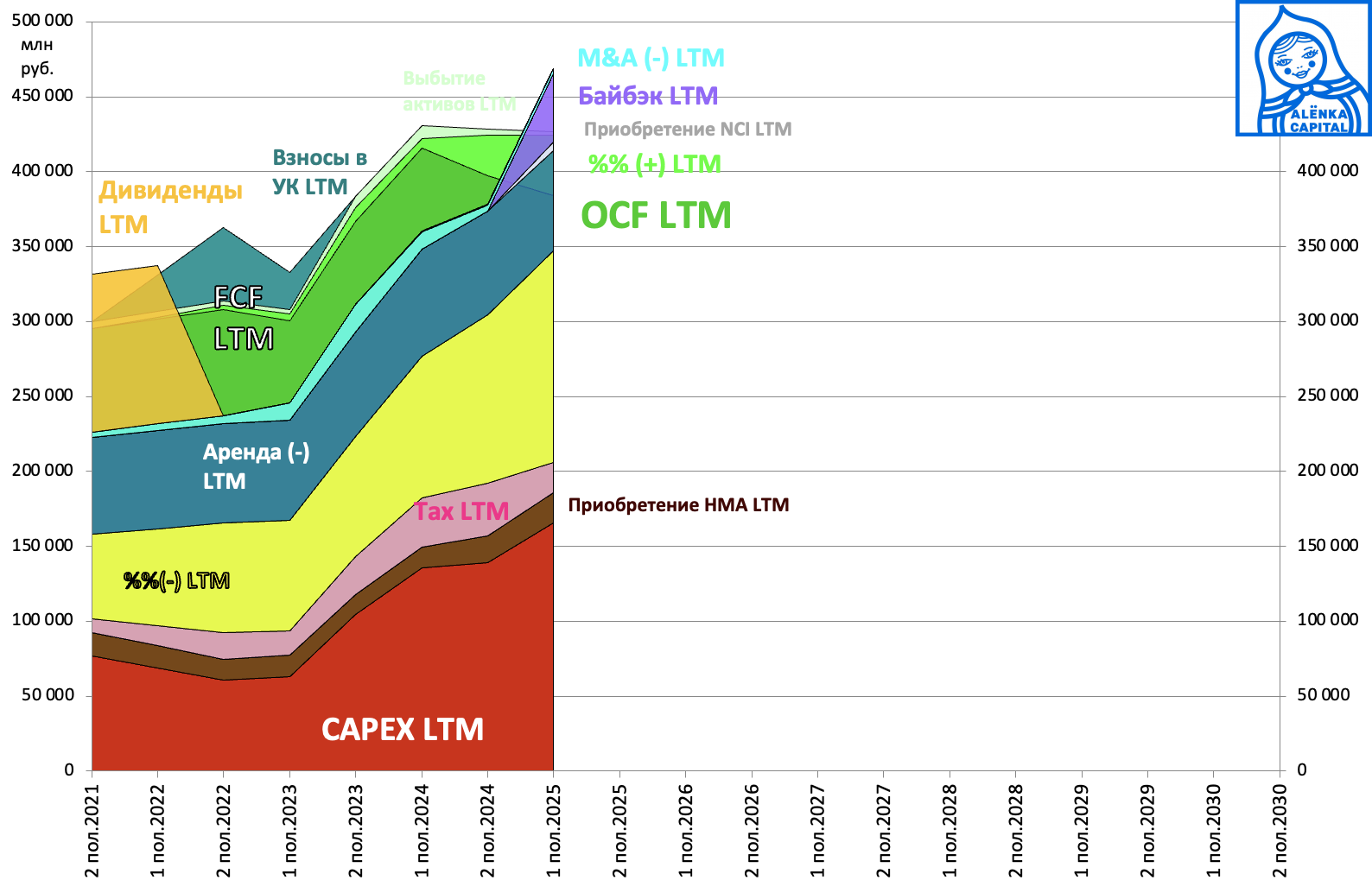

4. Отчет у НоваТЭКа уже был давно.

Потоки он не раскрывает.

Из того что есть мы видим следующее.

Но всех интересуют показатели СПГ-СП, а их нигде не видно.

Дивиденды на ядро, видимые в РСБУ, были низкие - но Ямал может заниматься гашением долга, а Арктик только запускается.

В любом случаем FCF в хорошие годы может измеряться несколькими сотнями миллиардов рублей.

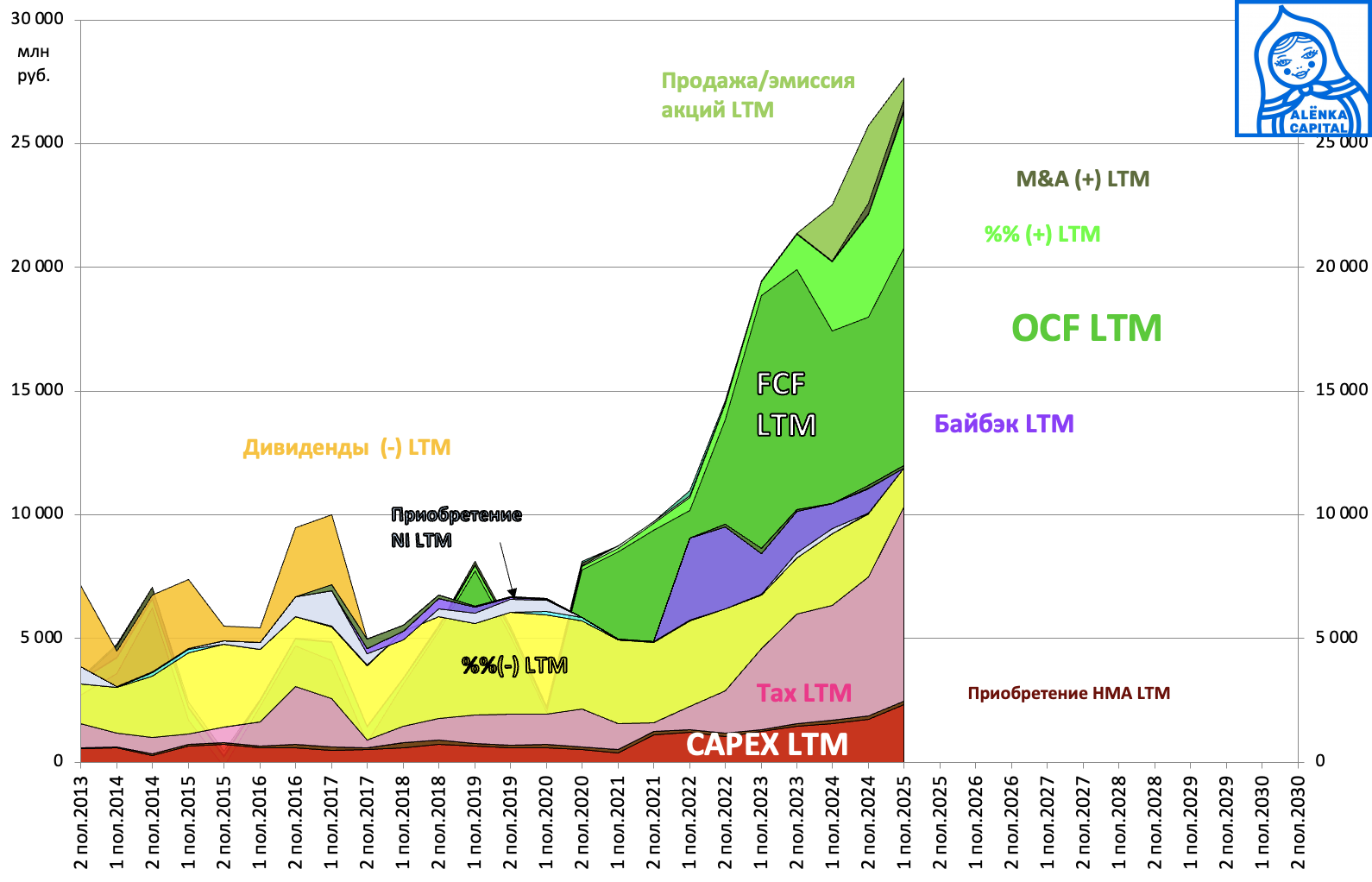

5. Рост FCF у Сургутнефтегаза это наша ИИ в обычке.

За счет перехода в рубли и роста процентных поступлений, которые должны уже превысить доходы от нефтедобывающего и перерабатывающего бизнеса.

Отчеты по МСФО перестали выходить, берем архивный слайд.

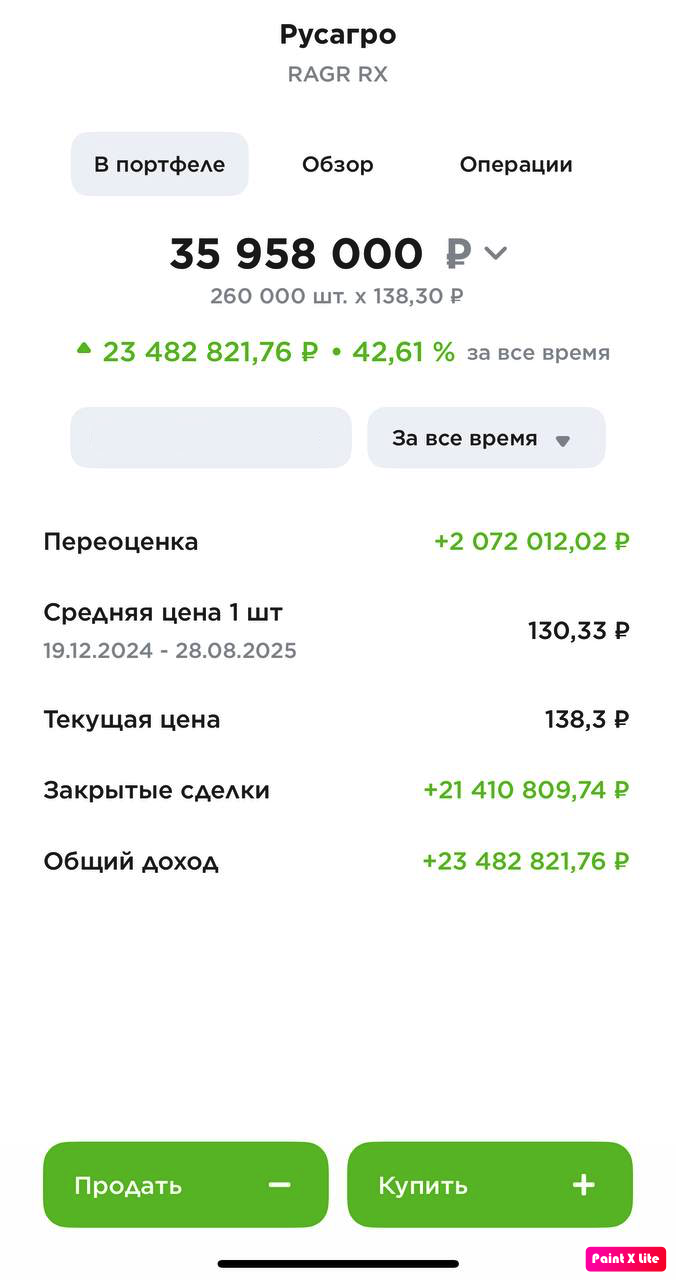

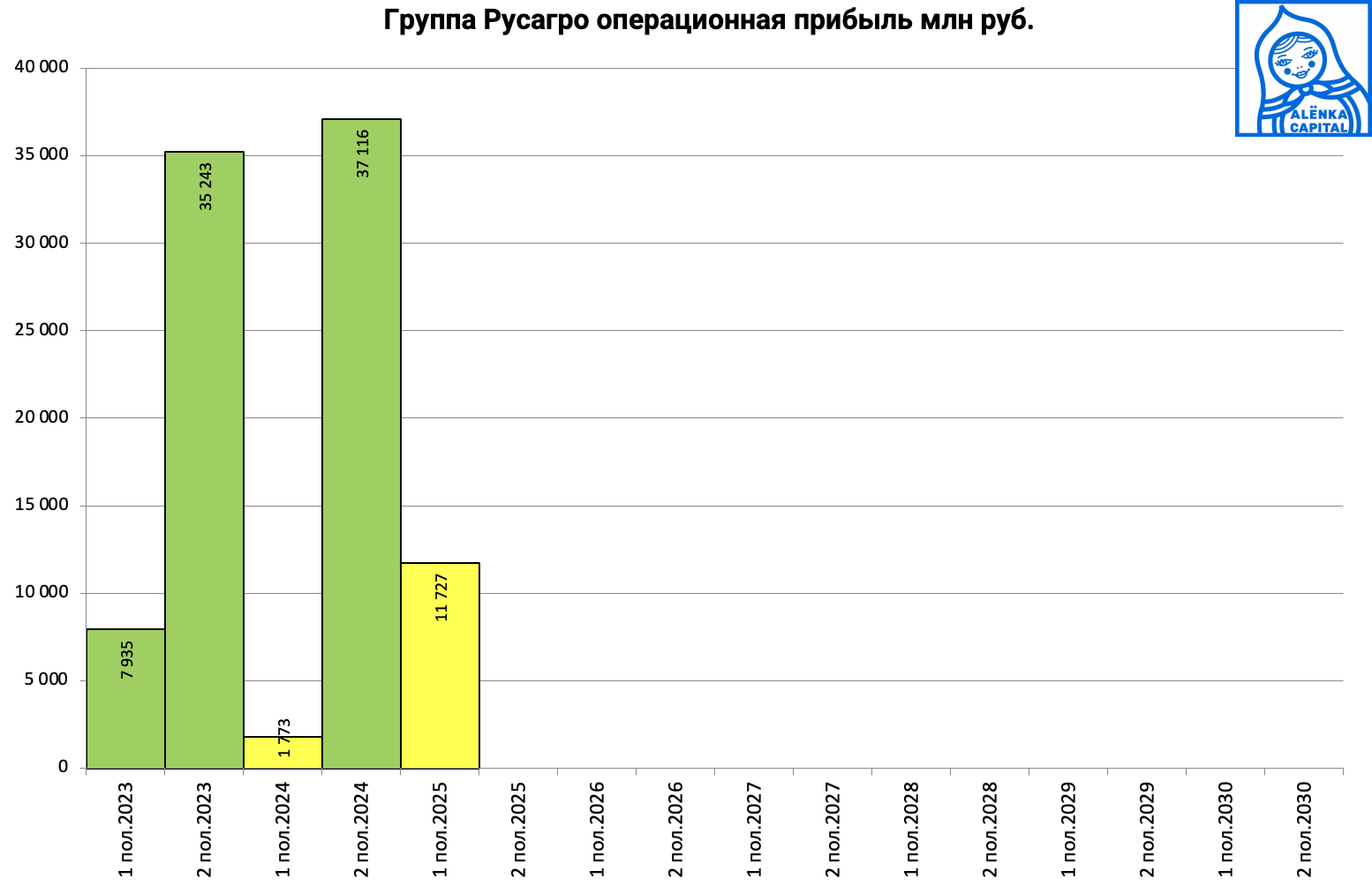

6. Группа Русагро отчиталась слабо.

Усреднение дало толк, и я вышел, когда был спрос, природа которого, как писал в прошлый раз, не ясна.

Можно было держать и до понимания судьбы с пакетом Мошковича, и мультипликаторы не высокие, но я решил выйти в пользу value-историй, пока был хороший спрос на мои 0,03% компании.

Смотрим данные по Группе Русагро, а не Rusagro plc.

7. Потоки можно построить и у финансовой компании, такой как Т-Технологии, но тут вложения в ценные бумаги де-факто это часть операционного бизнеса.

Поэтому картина малоинформативна:

Отчет вышел очень сильный

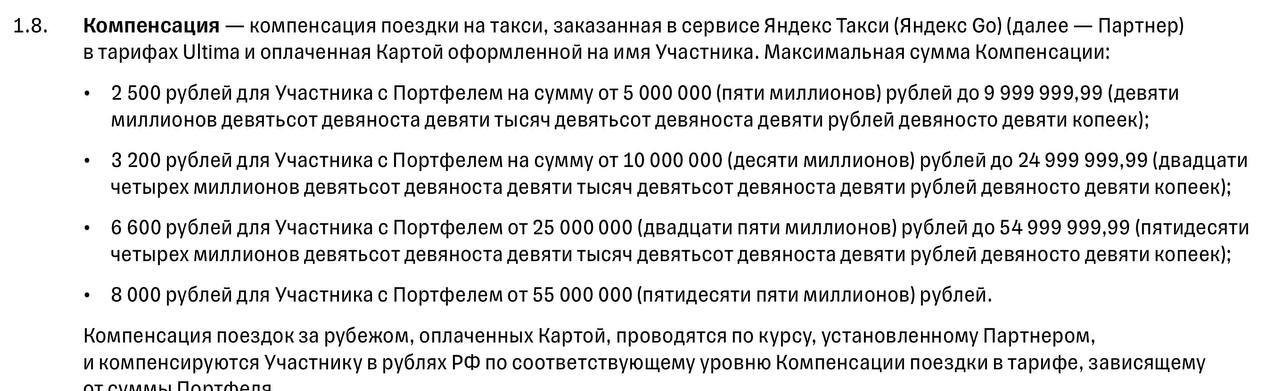

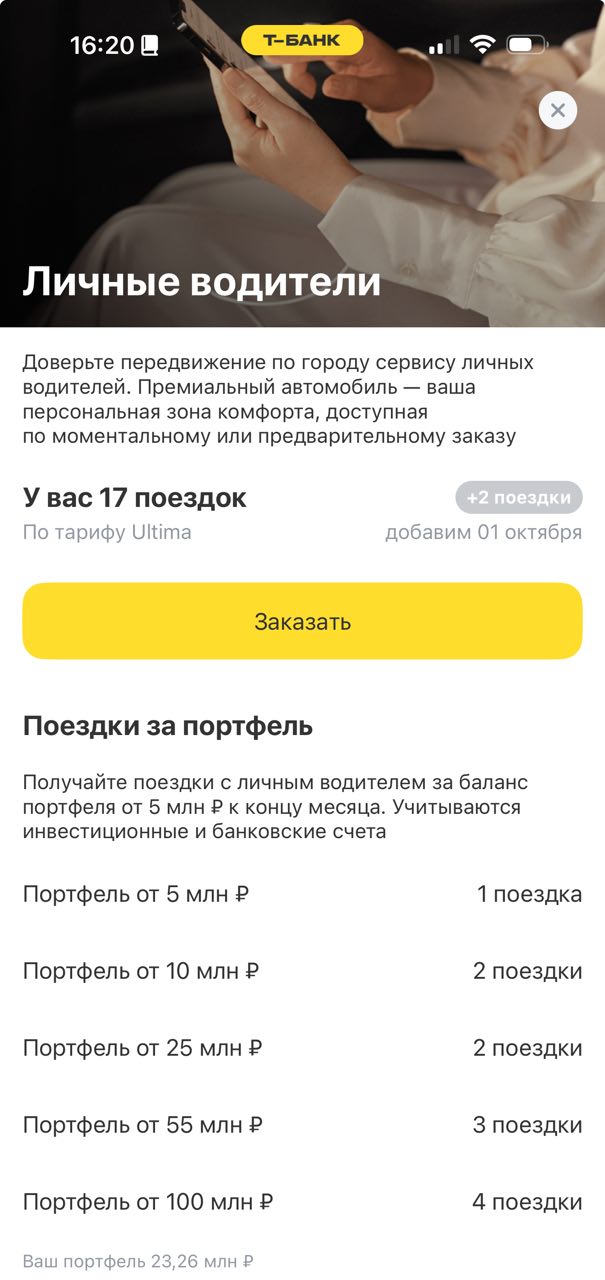

Из интересного наблюдения, с портфелем от 25 млн рублей в Т-Банке дают заказывать хорошие такси!

Надо увеличить счет.

Поездки на такси зачисляют следующим образом:

То есть надо стремиться к 55 млн как минимум!

8. Потоки Икс Пять не вызвали нашего оптимизма.

Идея была отыграна еще весной, небольшая часть акций осталась из-за налогового фактора, теперь уже буду держать.

9. В Ozon обещают ускорить переезд.

МОСКВА, 1 сентября. /ТАСС/. Ozon собирается запустить процедуру регистрации юридического лица в России в ближайшие дни, сообщила компания по итогам внеочередного общего собрания акционеров.

"Компания запустит процедуру регистрации юридического лица в Российской Федерации в ближайшие дни", - сказано в сообщении.

Все вопросы, вынесенные на собрание, были приняты необходимым числом голосов акционеров.

https://tass.ru/ekonomika/24927531

Когда-то в 2023 я покупал GDR под скачок OCF за счет оборотного капитала.

Теперь же меня он пугает, но шансы продать акции дорого после переезда есть.

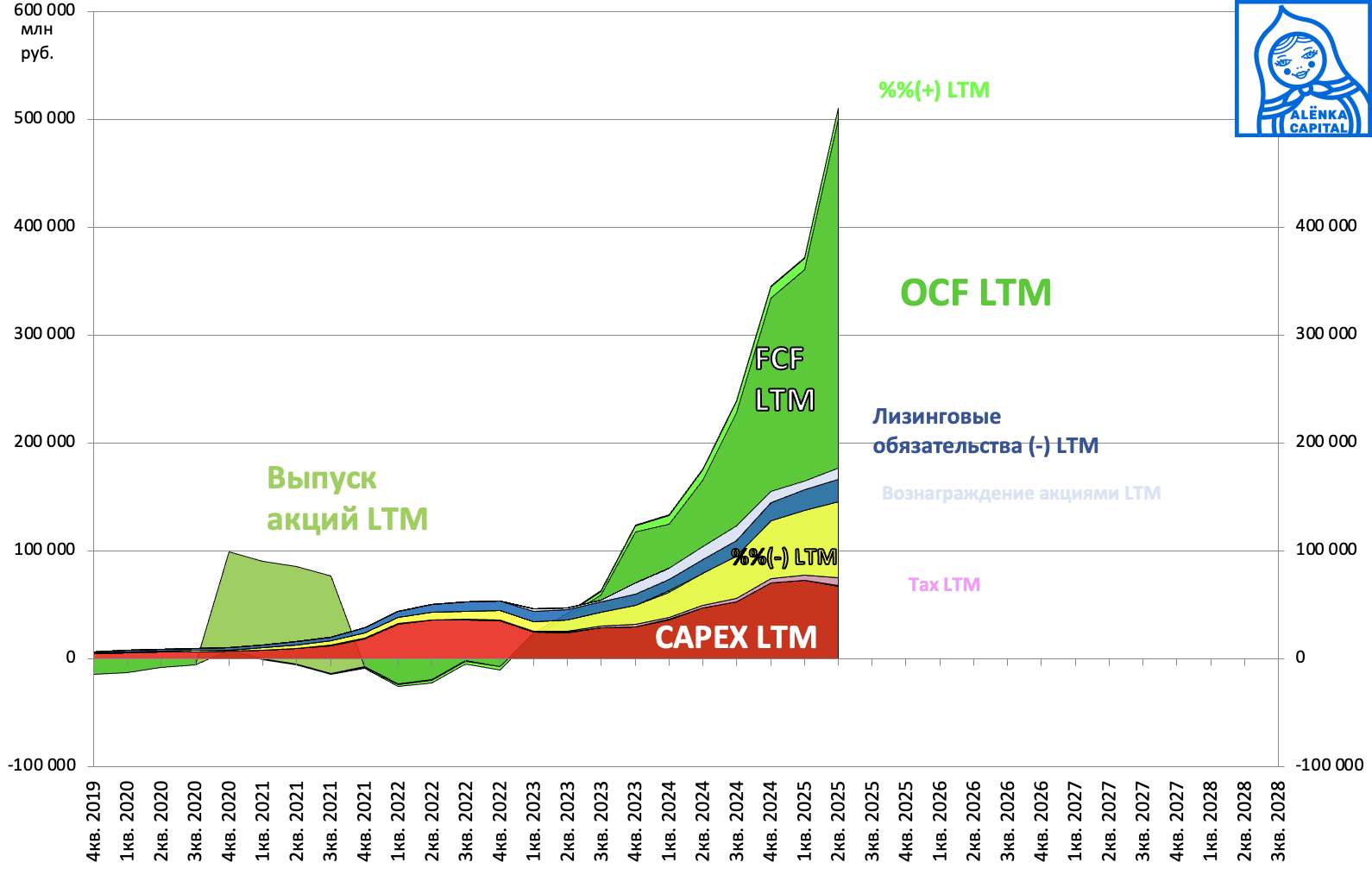

10. В VEON концепция простая - будет рост выручки, что конвертируется в EBITDA, при стабильном CAPEX и сокращении процентных расходов дает скачок FCF.

$6 млрд выручки это $3 млрд EBITDA и это больше $1,5 млрд FCF при том, что недавно компания столько стоила и сегодня стоит чуть дороже на Московской бирже.

Консервативные прогнозы годичной давности от New Street research

Рост будет, в том числе из-за уникального набора регионов в корзине, все 5 рынков покажут рост.

11. Полюс хорошо вырос и хорошо отчитался, хотя всех смутило снижение добычу, но это было озвучено компанией ранее.

Прекрасная история, но конечно же ее подпитывает внешний спрос на золото.

Рэй Далио ждет ослабление доллара:

I did an interview with the FT in which, for accuracy, I had them submit their questions in writing and I replied in writing. They then did not publish the exchange and instead published mischaracterizations of what I said. For accuracy, I am providing the actual questions and answers here for you to read. I strive to be as accurate as I can be in a world full of harmful conflict and partisanship in which distortions and sensationalism are threats to everyone’s well-being. Sometimes those in the media help, and sometimes they have their own other agendas. For me, the choice is between not saying anything and playing it safe or trying to speak in an analytical, non-partisan way and risk being politicized. To me, the greater risk is in not speaking up. If you want to see what I was asked and what I said, here it is.

Debt, Inflation & the Fed

1. You’ve warned for years about America’s overwhelming debt burden. How do you see Trump’s tax and spending promises affecting that trajectory? Is this time more sensitive than ever?

Yes. The worsened condition is due to years of excesses, like overeating fatty foods and smoking over a lifetime. The cumulative effects have brought about the current conditions, and the great excesses that are now projected as a result of the new budget will likely cause a debt-induced heart-attack in the relatively near future—I’d say three years, give or take a year or two.

I'll explain. The credit circulatory system is like the human circulatory system in that it brings nutrients to different parts of the body. If the credit and debt are used to create income that is large enough to service the debt, then the system is working well and healthy. But if the debt and debt service expenditures grow faster than the incomes, they build up like plaque that squeezes out other spending. It is easy to see that happening. The U.S. government’s debt service payments now equal about $1 trillion a year in interest and are increasing at a fast rate, with about $9 trillion needed to roll over the debt. That squeezes out other spending. The more that happens, the closer the country is to a debt-induced economic heart attack. Also, when there is a lot of existing debt plus a lot of new debt that is being created to finance deficit spending, the supply of debt being sold is much greater than the demand for it. Over the next year, the Federal government will spend about $7 trillion and take in only about $5 trillion, so it will have to sell an additional roughly $2 trillion in debt, in addition to the $1 trillion it has to sell to pay interest plus the $9 trillion it has to raise to roll over the debt. Things are likely to get worse than that because when creditors become worried about the debt assets not being good storeholds of wealth, they sell them. That is a classic sign of the big debt cycle entering the traumatic last phase. At this stage in the cycle, the central bank must decide whether to allow interest rates to go up and have a debt default crisis, or to print money and buy the debt that others won't buy to try to hold real interest rates down, which will lower the value of money. Another classic sign of coming to the turbulent end of the big debt cycle is central banks doing a lot of printing money and buying debt and then losing so much on the debt assets that they bought that, at that stage, both the central bank and the central government need to borrow more money. This leads to the central bank printing even more money to service the large debts that they have. By all the classic measures, we are late in the big debt cycle, and if those who shape policies don't change policies, there will be a debt service problem coupled with a debt supply-and-demand problem that will cause a debt-induced economic heart attack.

2. Trump has threatened to fire Fed Chair Jay Powell and recently ousted Governor Lisa Cook. How dangerous is it if the Fed loses its independence while debt is surging?The long tradition of central banks being independent from central governments' political leaders has existed because of the widely held belief that the government leaders will be politically motivated to lower interest rates and make credit easier than is good for creditors because doing that will lower the real interest rates that the bond holders will get. That lowers the value of debt as a storehold of wealth, which reduces the demand for the debt and leads to problems. Because one man's debts are another man's assets, for the central bank to be effective, it has to keep real interest rates high enough to satisfy creditors without being so high that they hurt debtors. If the independence of the Fed is reduced to the point where investors think there is a high risk that interest rates being unnaturally lowered so that bonds won't be a good storehold of wealth, we will see an unhealthy decline in the value of money. The fact that this dynamic is arriving at the same time as international holders of dollar-denominated bonds are reducing their holdings of U.S. bonds and increasing their holdings of gold due to geopolitical worries is also classically symptomatic of big cycle being in its late stages.

3. If a politically weakened Fed lets inflation “run hot,” what does that mean for bonds, the dollar, and America’s creditworthiness?

It would lead bonds and the dollar to go down in value and, if not rectified, would lead to them being an ineffective storehold of wealth and the breaking down of the monetary order as we know it.

Trump’s Interventionism in Business

4. Trump has taken a $10bn stake in Intel “for zero,” skimmed Nvidia and AMD’s China revenues, and imposed a golden share at US Steel. Do you see these as early signs of state capitalism with American characteristics?

Yes. As a classic part of the Big Cycle, the increased wealth and values gaps lead to increased populism of the right and populism of the left and irreconcilable differences between them that can't be resolved though the democratic process. At such times, democracies weaken and more autocratic leadership increases as a large percentage of the population wants government leaders to get control of the system to make things work well them—e.g., "to make the trains run on time.” Also, in a world in which there are great conflicts and possibly even wars between countries, governments increasingly take control of what businesses do. For example, it is now the case that whichever country wins the technology and economic wars will win the more important geopolitical and possibly military wars. So governments are now increasingly taking control of businesses and the economy. The part of the Big Cycle that we are in is most analogous to the 1928 to 1938 period.

5. Some call it authoritarian. Others say it resembles socialism. How would you characterize Trump’s economic model?

I'd rather not put labels on it because labels are evocative and lead to bad reactions. I'd rather try to explain the mechanics of what is happening in a less evocative way, so that is what I'm doing.

6. How do these interventions affect America’s reputation as the world’s safest place for capital?

Markets & Global Standing

7. Do Trump’s moves risk undermining global confidence in Treasuries, the dollar, and America’s debt sustainability?

Yes, though I wouldn’t just attribute this situation to Trump's moves. As mentioned, the dynamic that I am describing has been going on for a long time under presidents from both parties, though it started to intensify in 2008 and has accelerated since 2020.

8. Could this interventionism accelerate a shift away from the US as the world’s financial safe haven?

Crypto & the Dollar

9. Do you see deregulation as a risk for the dollar’s reserve status?

No, but I do see the dollar and the other reserve currency governments' bad debt situations as threatening to their appeals as reserve currencies and storeholds of wealth, which is what has been contributing to the rises in gold and cryptocurrency prices.

10. Is the exposure that stablecoins have to Treasuries a potential systemic risk?

I don't think so. However, I see a fall in the real purchasing power of Treasuries as being a real risk. That shouldn't produce any systemic risk in stablecoins if they are well-regulated.

11. Could crypto meaningfully replace the dollar, or does it pose different dangers altogether?

Crypto is now an alternative currency that has its supply limited, so, all things being equal, if the supply of dollar money rises and/or the demand for it falls, that would likely make crypto an attractive alternative currency. I think that most fiat currencies, especially those with large debts, will have problems being effective storeholds of wealth and will go down in value relative to hard currencies. This is what happened in the 1930 to 1940 period and the 1970 to 1980 period.

Elite Silence vs. Selective Outrage

12. When New York mayoral candidate Zohran Mamdani floated socialist ideas, CEOs and billionaires reacted with fury. Why do you think the same people are silent when Trump undermines free enterprise?

I think that what is happening now politically and socially is analogous to what happened around the world in the 1930-40 period because, like in the 1930 to 40 period, the gaps in wealth, gaps in values, and views about what policy should be have become more extreme—and the willingness to compromise, lose elections because of voting results, and trust in the system have dwindled. I think most people are silent because they are afraid of retaliation if they speak up.

13. Is the real threat to American capitalism coming from the far left — or from Trump’s brand of interventionism?

It is coming from the same five forces that have always driven big cycle changes. They are 1) the big debt cycle that will likely lead to big debt problems that will threaten the existing monetary order, 2) big political problems within countries that are threatening existing political orders, 3) big geopolitical problems between countries that are threatening the existing world geopolitical order, 4) big acts of nature such as drought, floods and pandemics (most importantly climate change), and 5) mankind's creating big impact through new technologies, most importantly artificial intelligence. The interaction of these five forces will lead to huge and unimaginable changes over the next 5 years.

12. Потоки Эн плюс груп отражают динамику показателей РУСАЛа, где у них только 58% акций и 100% Эн плюс генерации.

Надо четко понимать на что мы смотрим.

Только сейчас понял, что тут нет дивидендов от РУСАЛа, а ведь он их редко, но платил.

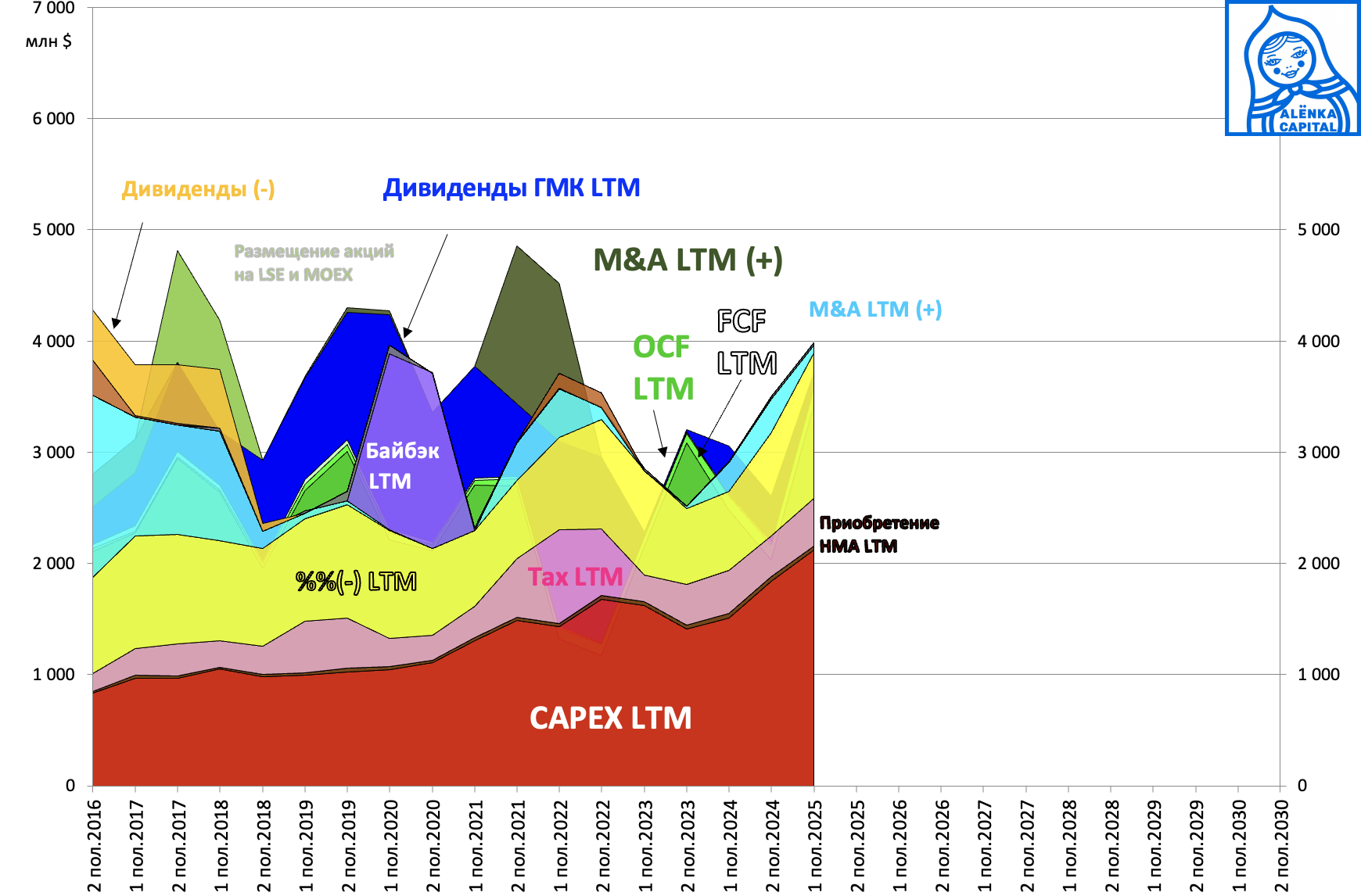

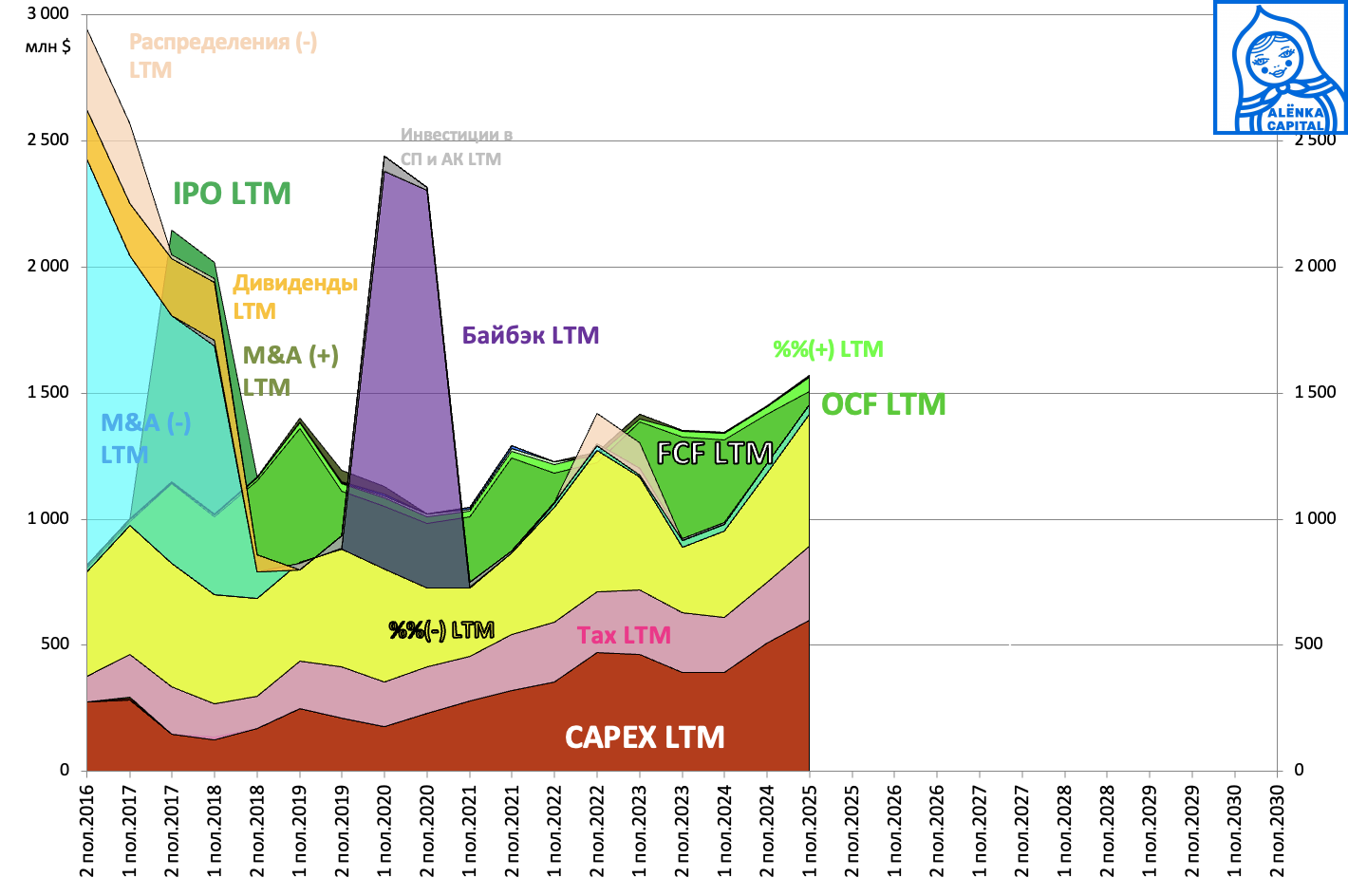

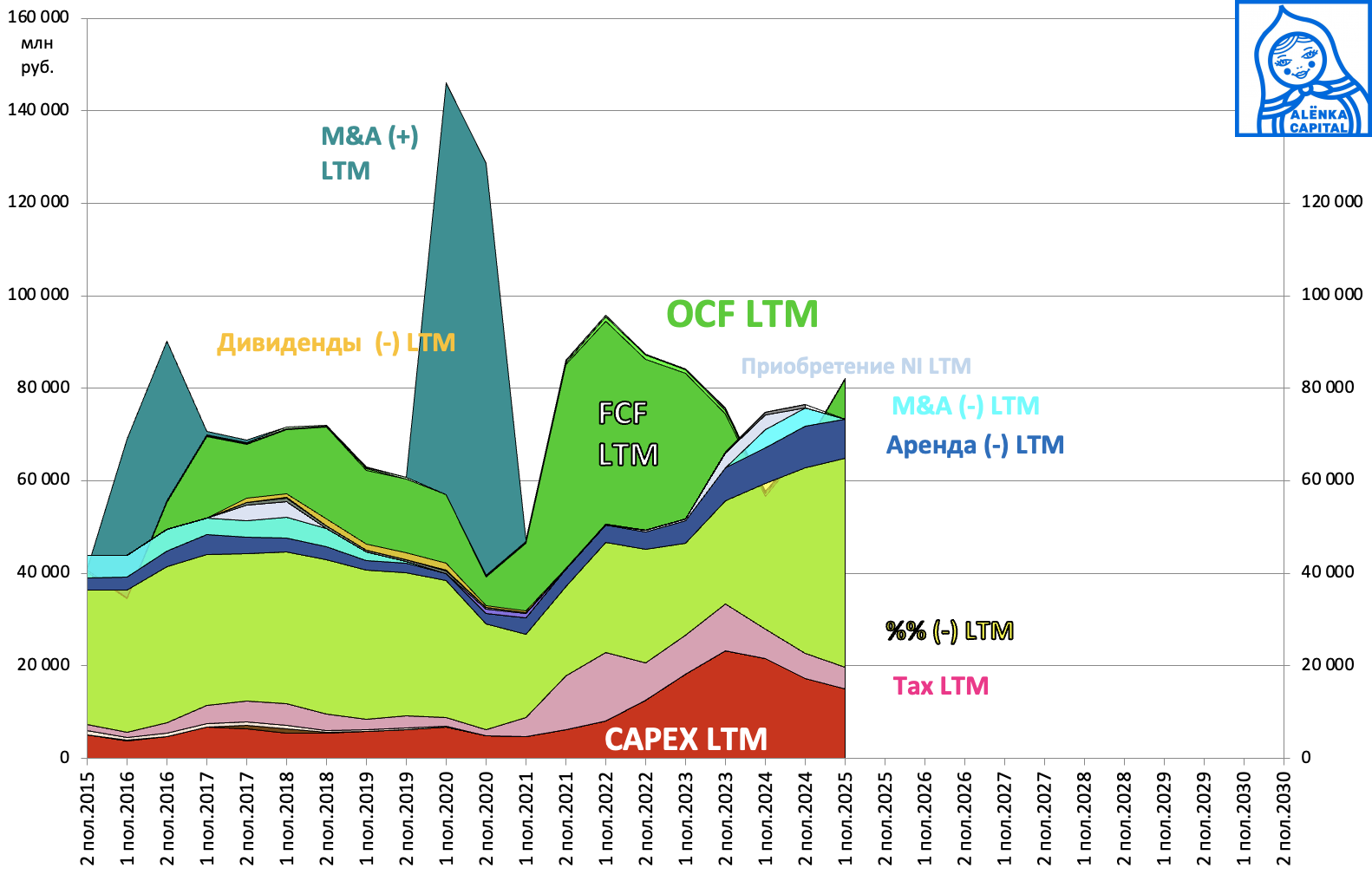

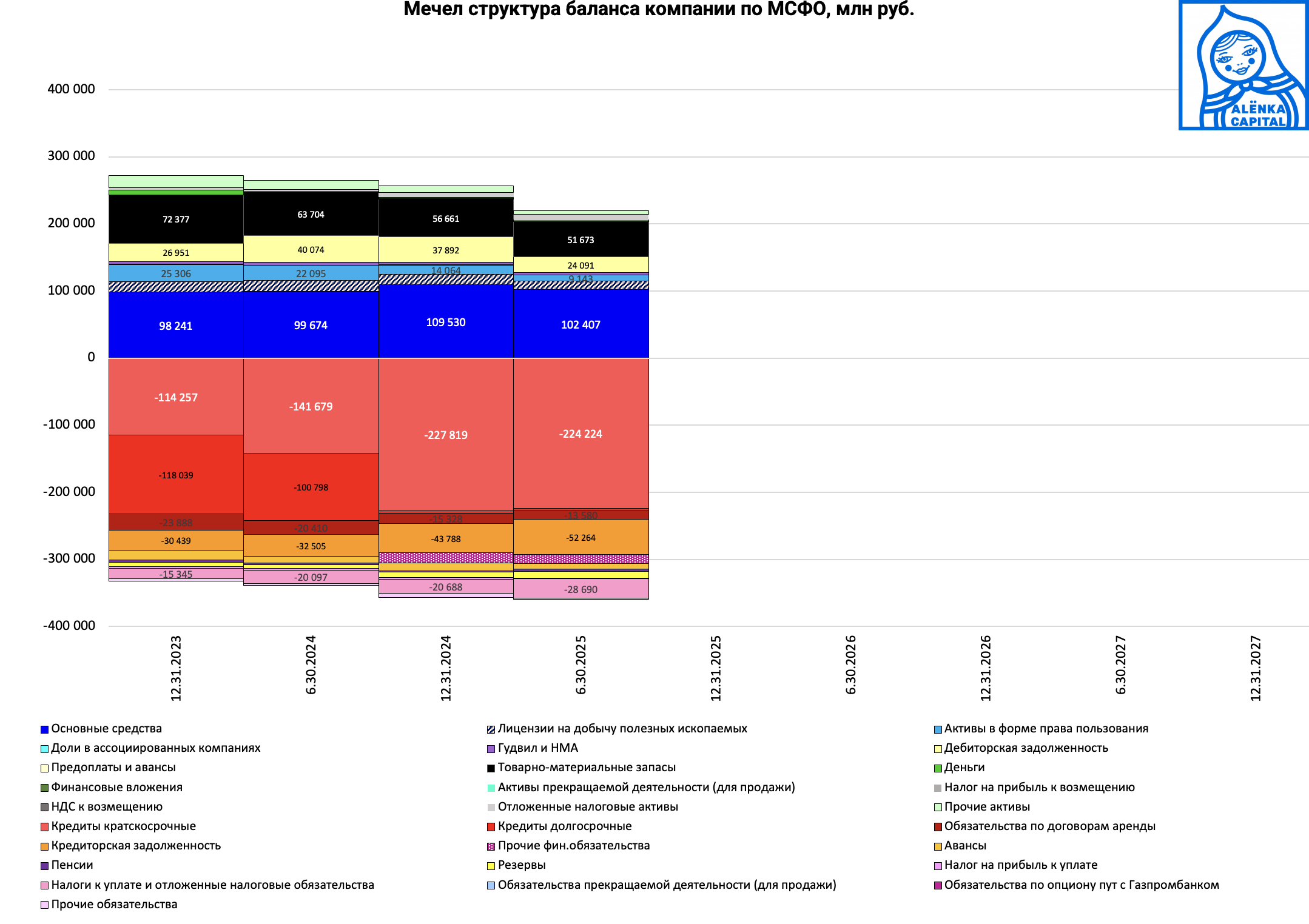

13. На потоки Мечела страшно смотреть.

Два поста на тему:

Чтобы не обмануться ростом OCF, надо следить как они сжигают оборотный капитал и как растут другие обязательства.

Мало кто из аналитиков на это не обращают внимание.

Следующий отчет будет также ужасным

Без роста капиталовложений добыча не вырастет!

А где брать средства если все уходит банкам?

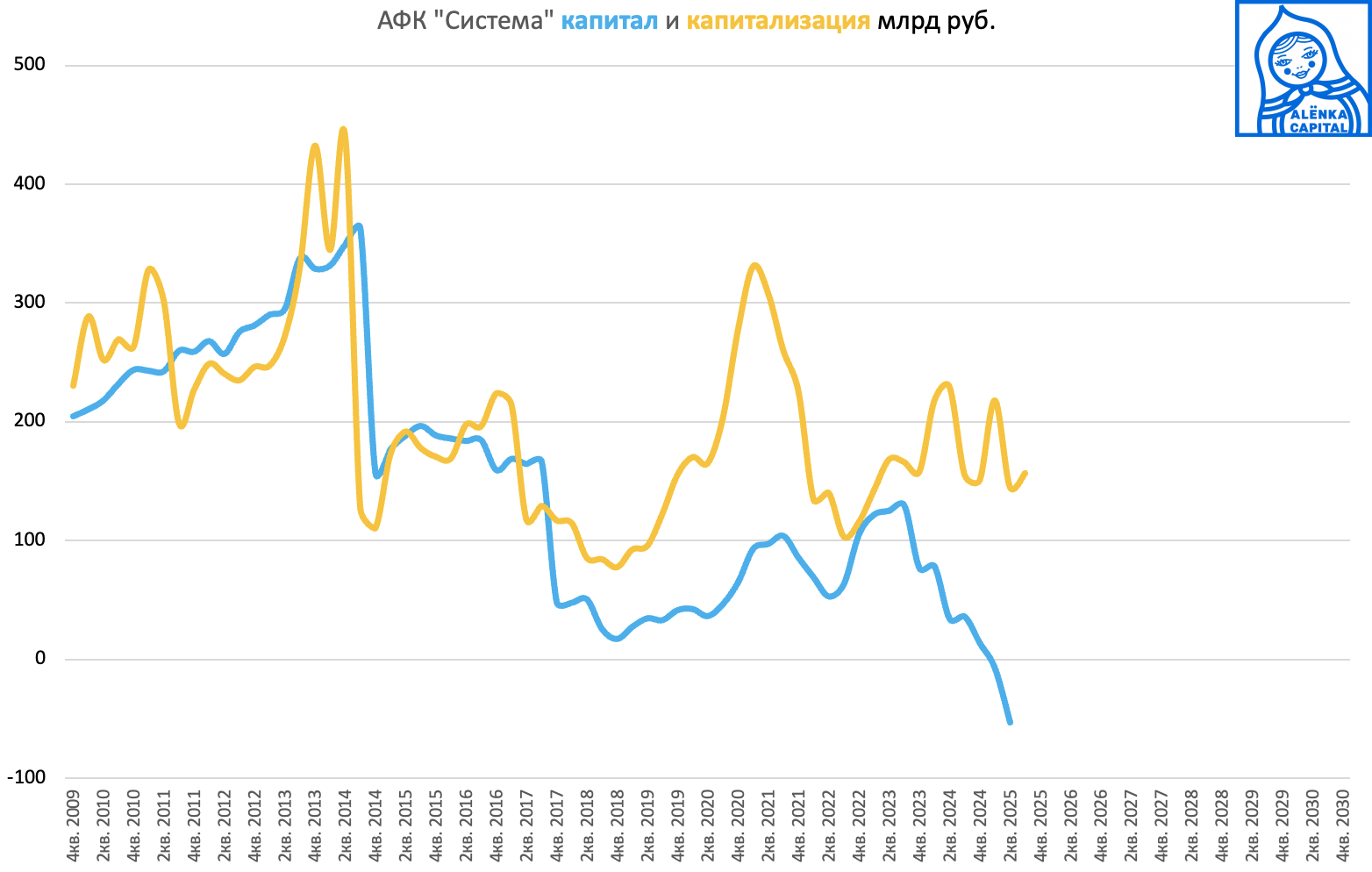

14. Спекулятивная покупка Системы это была авантюра.

Ралли на рынке после Уиткоффа и Аляски почти не было, а вчера Заботкин охладил надежды на резкое снижение ставки в сентябре.

Хорошо большую часть продал, но что-то оставалось, до того момента пока я не посмотрел отчет.

Свободного денежного потока на группе не видать давно!

С 2013 года, когда еще была Башнефть!

Но есть одна успешная инвестиция в Ozon - можно сделать консолидацию на бумаге и посмотреть единые потоки с учетом доли.

Капитал разрушен, и дело не только в МТС и Сегежи - проблема в группе системная!

Но стоит признать, что рынок сейчас может быть иррациональным + эта акция является неким опционом на резкое снижение ставки или крах рубля.

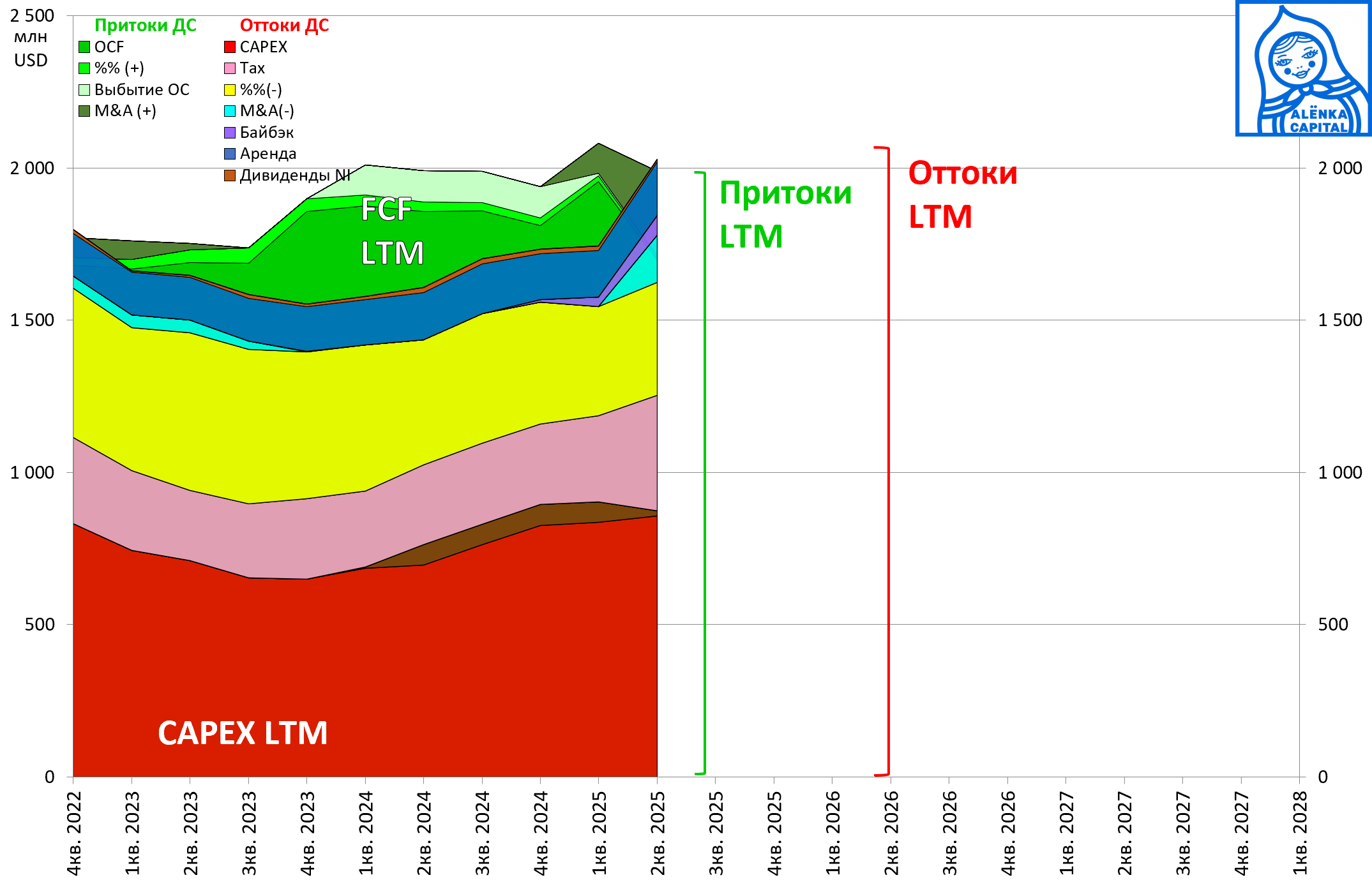

15. Юнипро, как и НоваТЭК и Сургутнефтегаз, не раскрывает потоки.

Думаю, картина должна быть примерно такой:

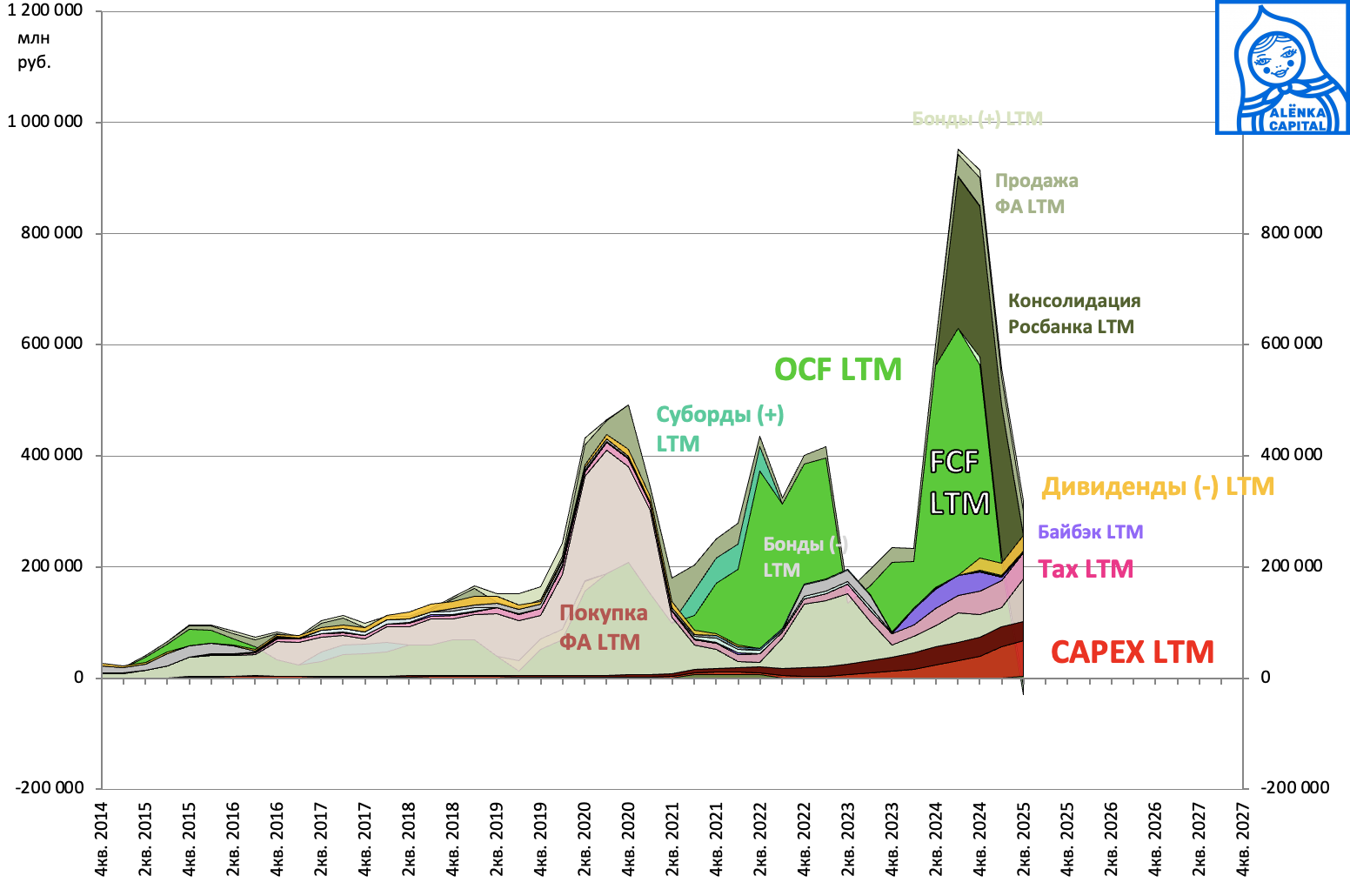

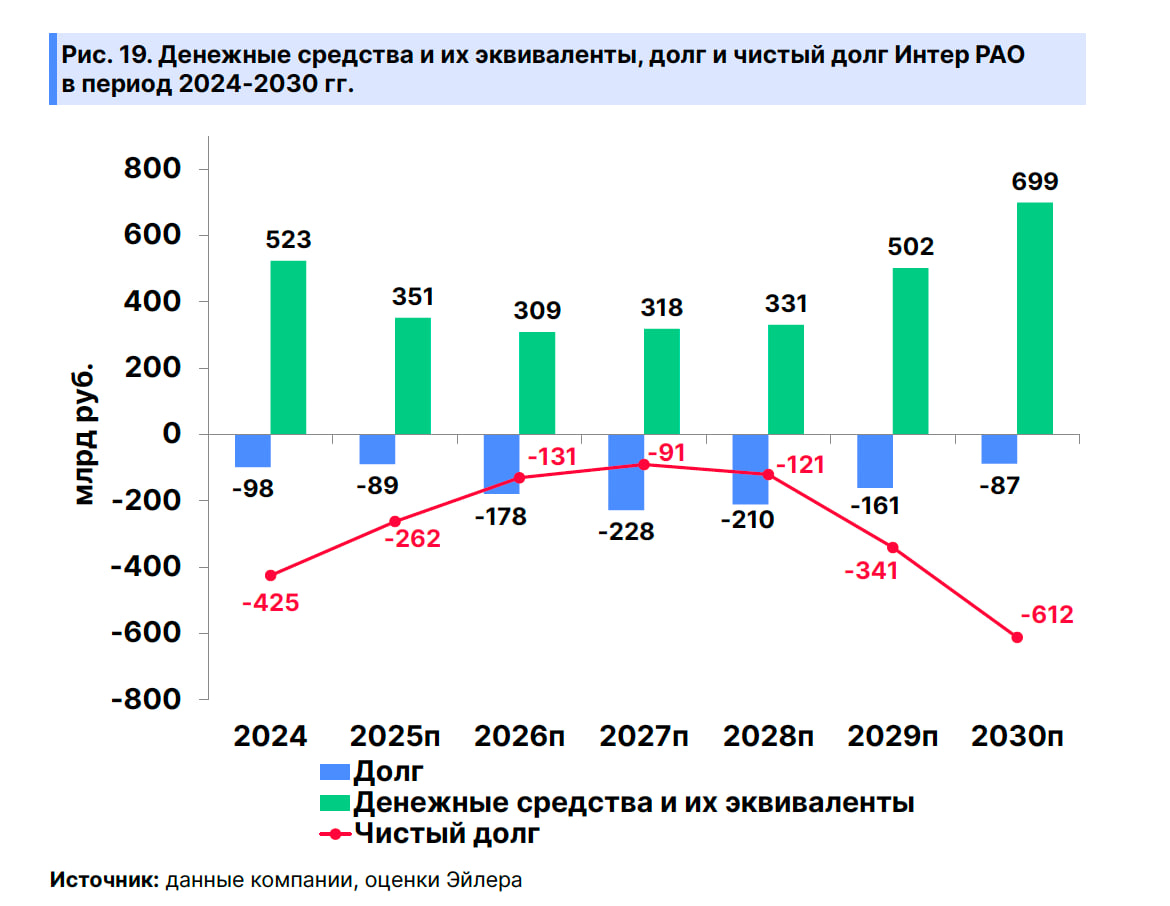

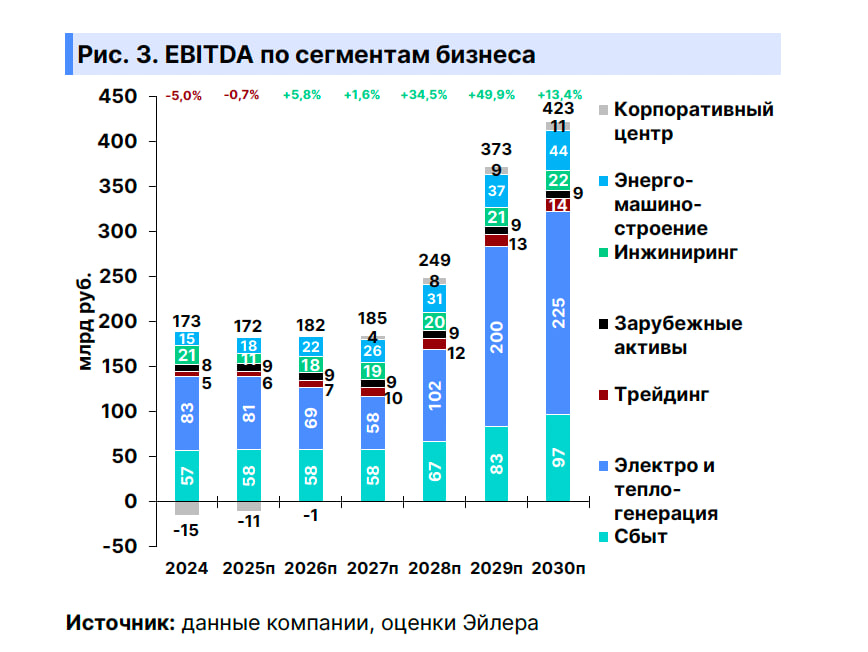

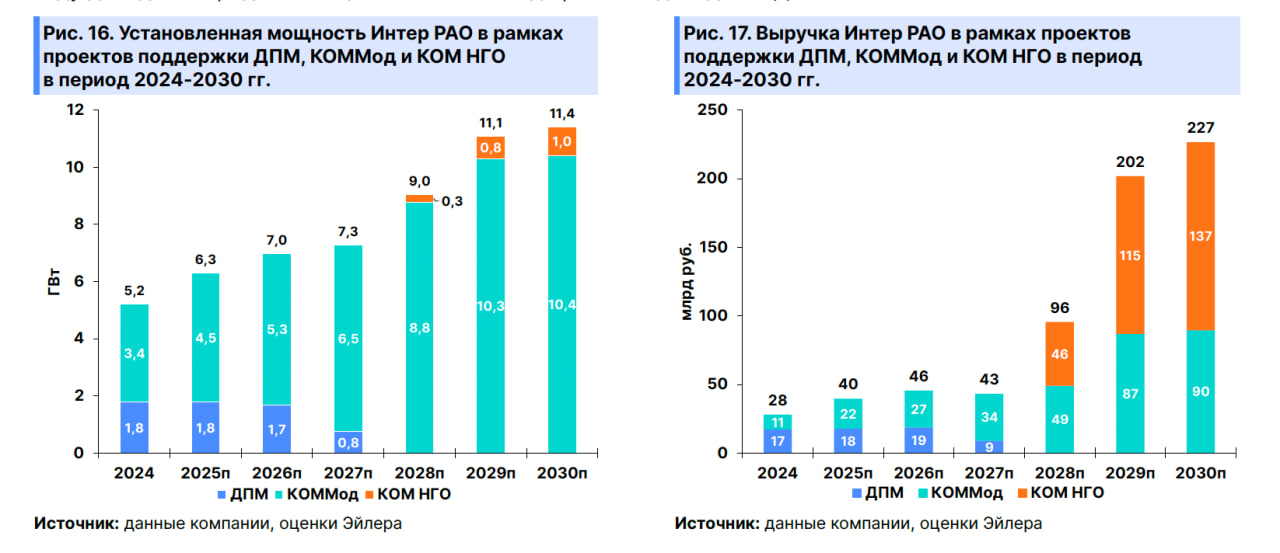

16. Докупил Интер-РАО.

Может быть, куплю позже еще.

С потоками тут все прекрасно - кубышка помогает пройти пик капиталовложений.

Конечно же многих это отпугивает.

Интересные диаграммы из обзора Эйлер (есть и хорошие аналитические обзоры, не только про Мечел за 200):

Итак, кубышка, по расчетам Евгении Франке, будет в моменте почти доедена

За счет нового CAPEX будут такие результаты - мне кажется сама компания ждала меньше, вот и посмотрим.

С 400 млрд EBITDA при снижении CAPEX будет мега-FCF размером с текущую капитализацию и до учета казначейских акций.

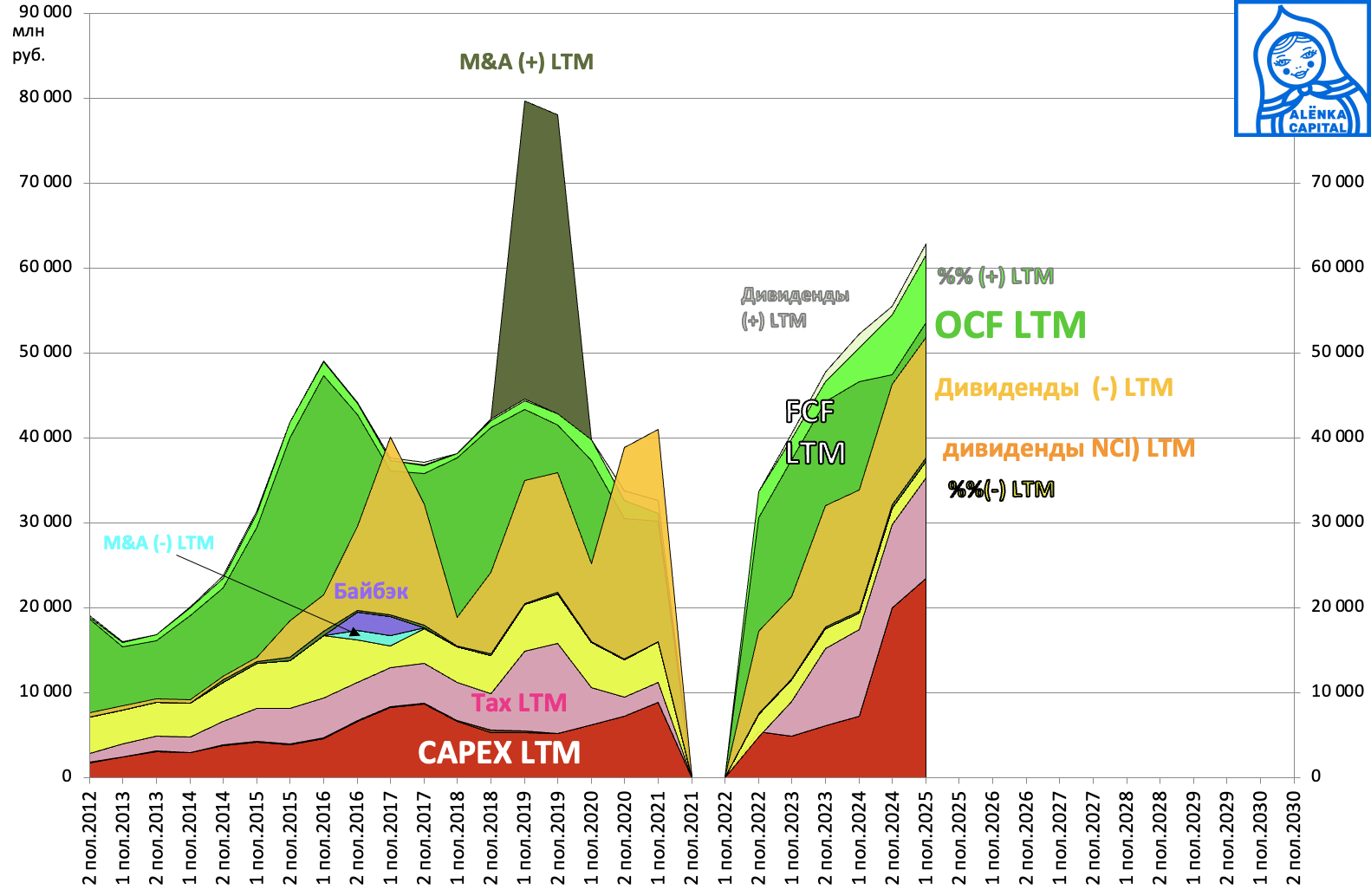

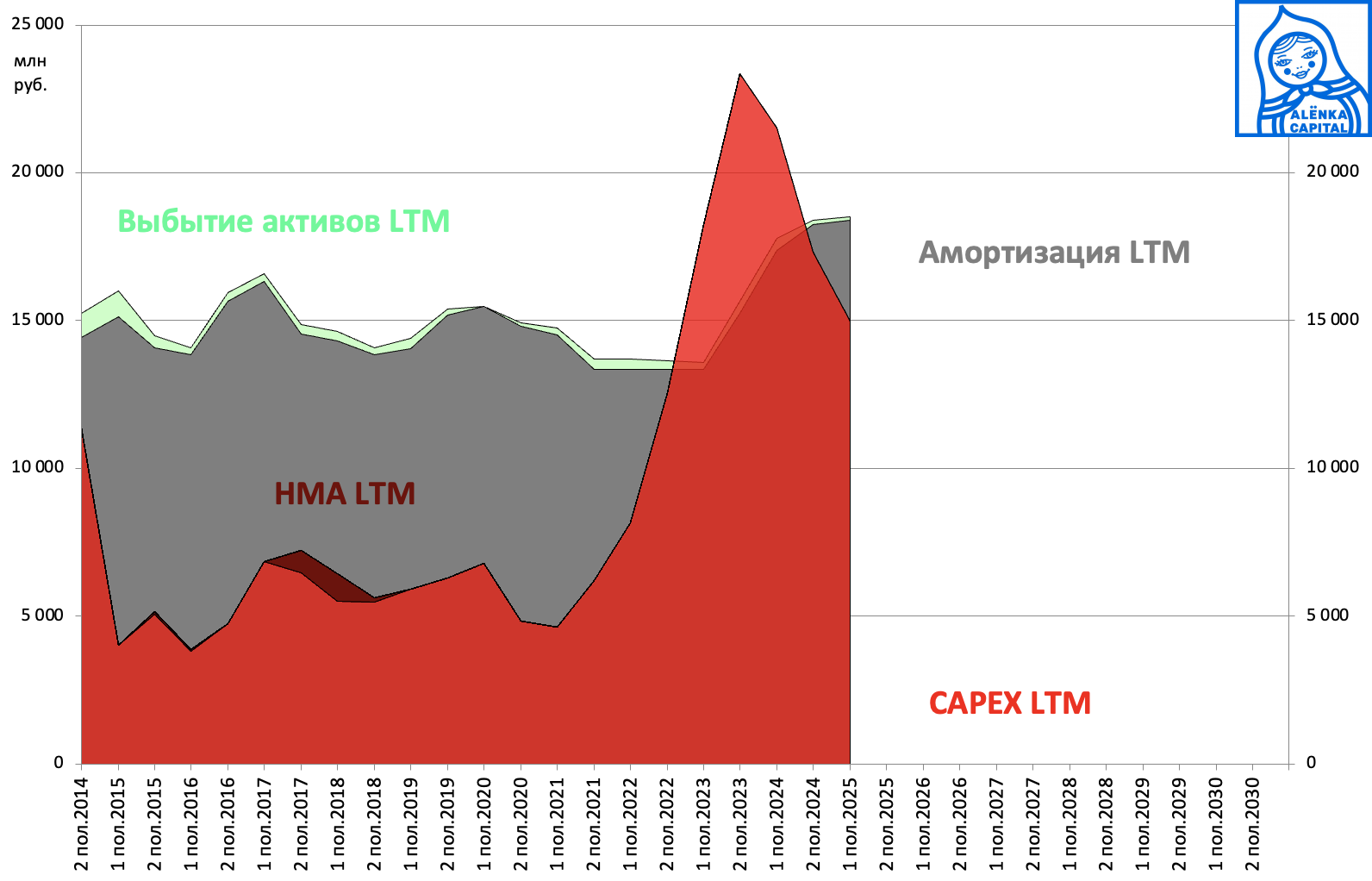

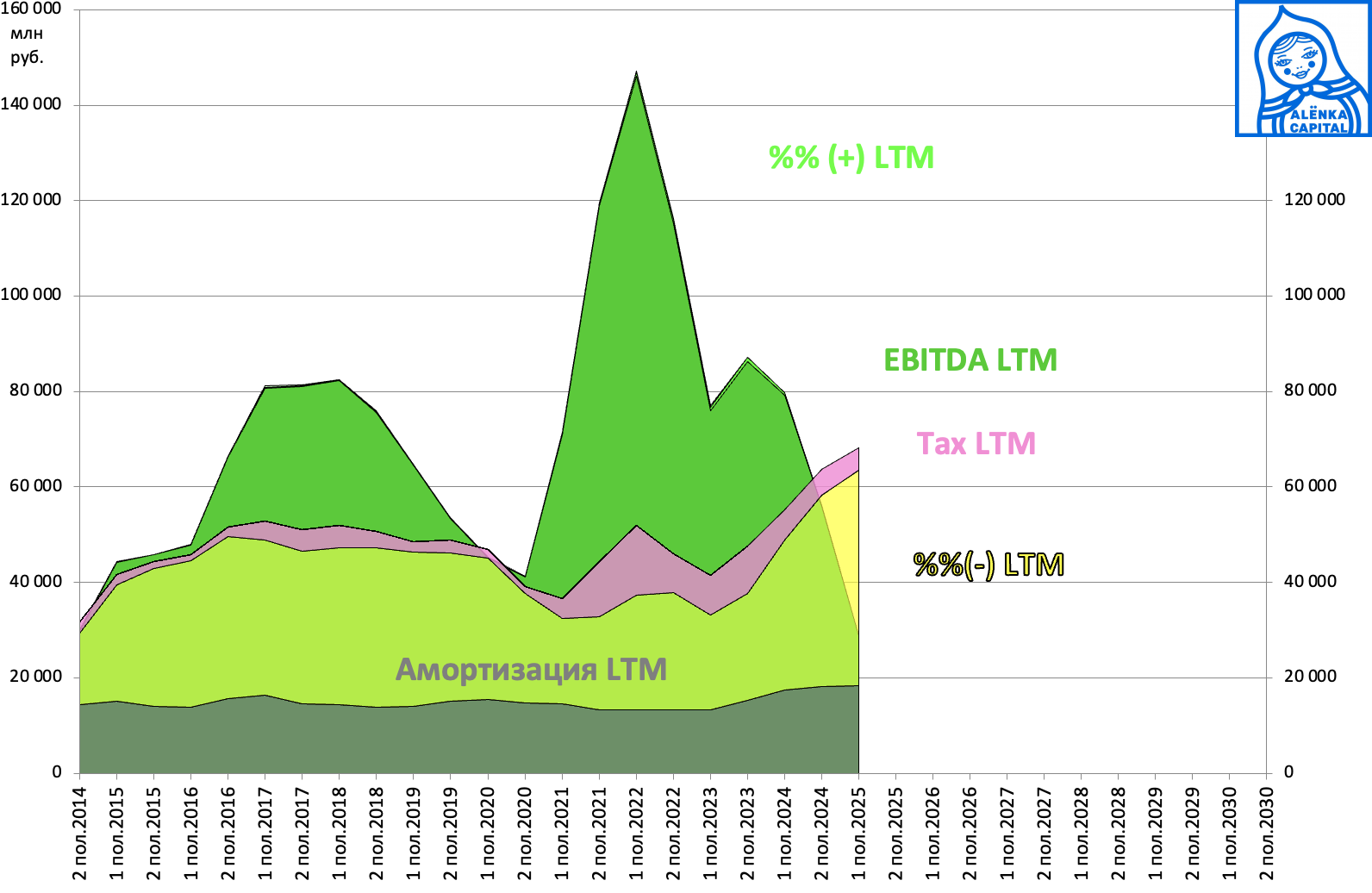

17. Далее Россети Московский регион.

Понемногу докупаю на прибыль от Системы и Мечела.

Огромный рост CAPEX обеспеченный ростом доходов и даже с предусмотренным ростом дивидендов - неплохая долгосрочная консервативная история.

97 млрд капиталовложений за 12 месяцев. Как вы думаете, пропали они или ведут к росту бизнеса и прибыли в будущем?

18. Переходим к отчетам энергосбытов.

Все посмотрим отдельно, пока только потоки.

Докупил немного каждой компании, кроме Самары.

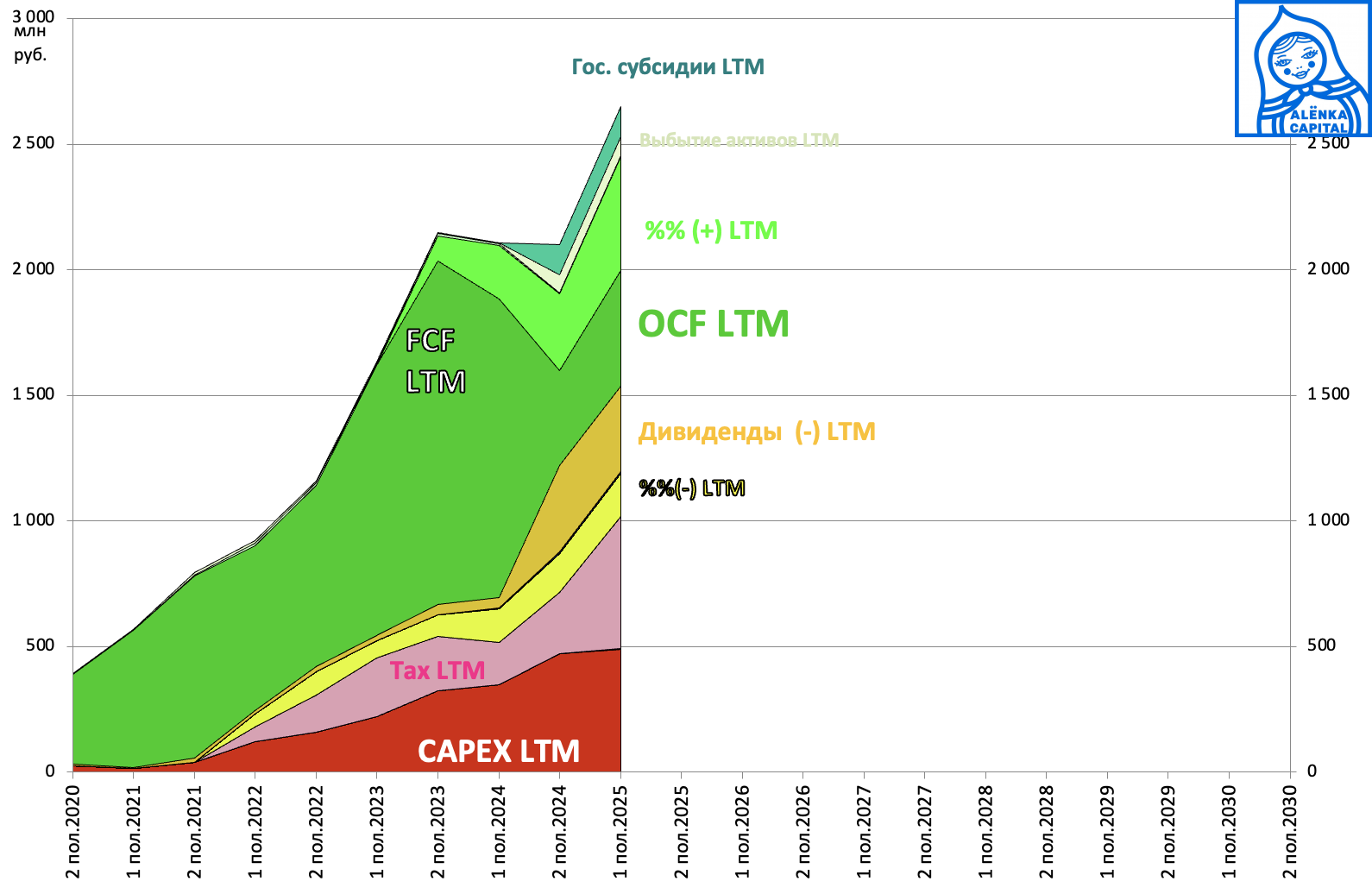

ТНС-Энерго Кубань.

Выглядит неплохо!

ТНС-Энерго, консолидированные данные по группе.

Очень хорошо, но есть пару хромающих сбытов проде Нижнего Новгорода.

Ставропльэнергосбыт, стал государственным

Самараэнерго что-то наращивает дебиторку или резервы

Все потоки посмотрели, ожидания по компаниям в портфеле на следующие периоды хорошие и стоят они не дорого.

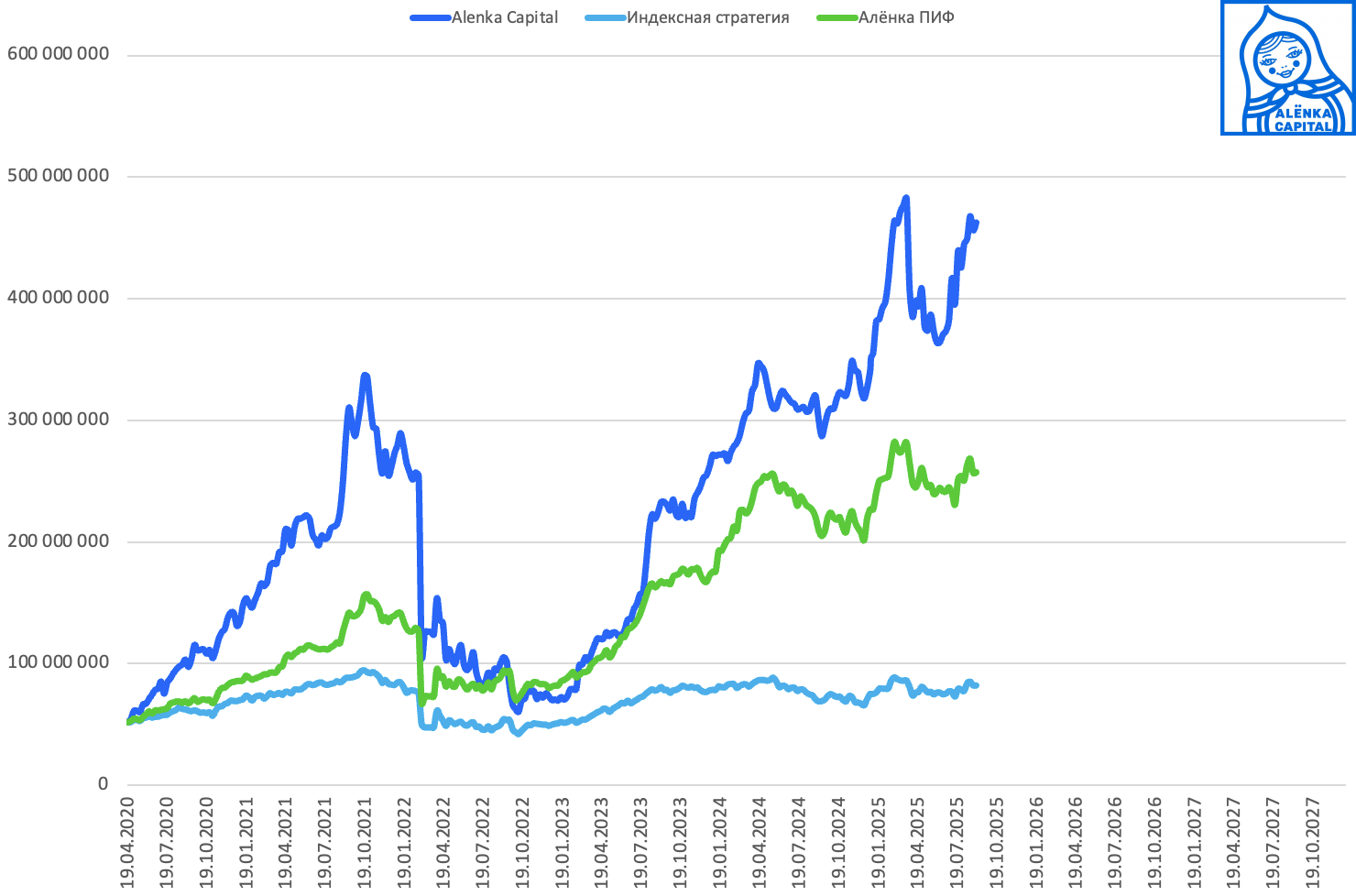

Динамика портфеля vs индекс

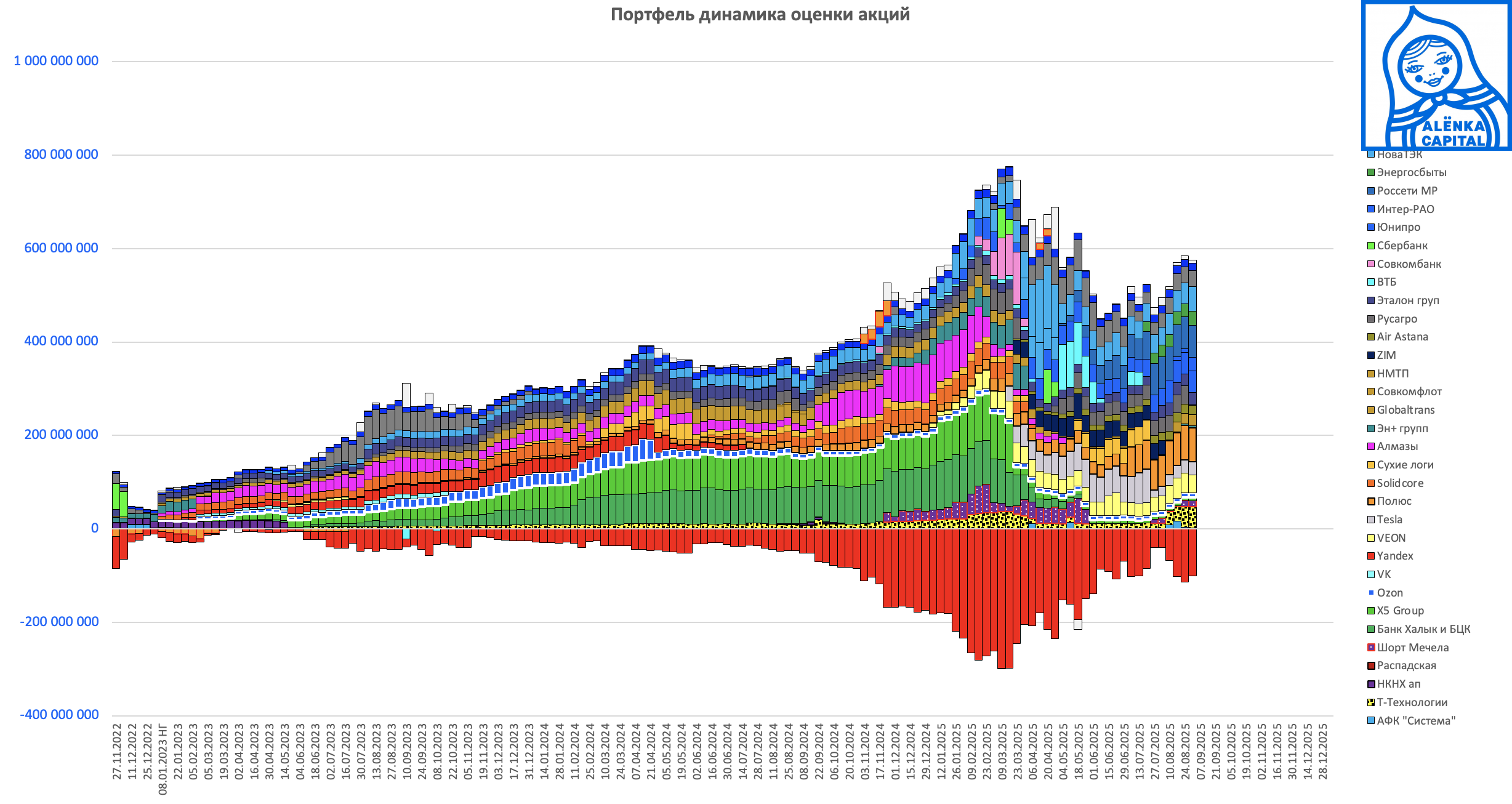

Доли акций в динамике:

Дивидендную диаграмму надо переделать на более консервативную.

Всем успехов!

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. ALENKA CAPITAL не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, ALENKA CAPITAL и Марламов Э.Т. не могут гарантировать достоверность и полноту включенной в обзор информации. ALENKA CAPITAL и Марламов Э.Т. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре

Комментарии

Дмитрий

по поводу компенсации такси от Тбанка, сначала надо убедиться что есть машины с тарифом ultra, а то их часто нет, и смысл компенсации пропадает, в отличии от привилегий от альфы, которые компенсируют любое такси

Максим

Лучший Премиум у них на мой взгляд.

Mikhail WW

мне любой бизнес класс и выше компенсируют от 55 млн

Элвис Марламов

Да, для меня это только поездка в Москву, и там аэропорт

Андрей Казаков

Компенсируют бизнес и даже комфорт, все решается через чат. Главное чтоб сумма не выше 2.5 тыс была

Элвис Марламов

Да, а тут я привел сумму выше, вплоть до 8000.

Алексей Белоусов

Почему ultra, если компенсируют и ultima (обычный бизнес с китайцами / е-кой / бмв 5)?

Roman Ermakov

Ультима не позволяет ездить по выделенным автобусным полосам. Поэтому, если хочется оперативно доехать, то лучше выбирать комфорт+

PavelL

на самокате вообще пофиг штрафы

Михаил Зайков

97 млрд CAPEXа в МОЭСКЕ точно ведут к росту амортизации))

Элвис Марламов

к огромной )

Евгений Николаев

выскажу осторожное предположение, что 50% из них "амортизируются" еще на этапе закупочных тендерных процедур. Несколько лет подряд компания, в которой работаю, была достаточно крупным поставщиком в МОЭСК (100-150 млн ежегодно), но только не в этом году. Руководство сменилось, перешли на закупки у единственного поставщика, проводят по ценам х2 от рыночных. Платежная дисциплина упала, регулярно "морозят" деньги вплоть до претензии. При этом сотрудники на местах жалуются, что вложений недостаточно для обновления мощностей.

Элвис Марламов

Серьезный риск

Сережа

Михаил, какие сети держите ? Какие акции Вам сейчас интересны ? Поделитесь позициями на ИИС известном на Аленке ?

AlekseyGG

Так и не понял с какой целью покупался РусАгро. Неужели ради "хорошего" отчета?

Элвис Марламов

Я думал будет лучше

Артем Матвеев

А на стратегии фонда в финаме позиция остается. Надеемся на улучшение показателей?

Элвис Марламов

Надеемся на положительную историю с акционерами. Предположительно Мошкович продаст долю.

Ильдар

а Синий банк сейчас не интереснее желтого таксишного?

Роман Мущинский

сидим, терпим! ВТБ почти 73 уже...

Алаторцев Юрий

Китай плюнет на санкции и будет принимать газовозы с Арктик СПГ2, т.к. у него там доля и по договору о разделе продукции часть газа его. И он принимает газовозы со СВоИМ газом!

Федор

Меня конечно иногда поражает эта маниакальная погоня за "ВИП" статусами у банковских брокеров, там достаточно пол часа потратить времени с КАЛЬКУЛЯТОРОМ что бы понять что не большие движения портфеля дают гигантские комиссии банковским брокерам, по сравнению с небанклвскими брокерами такими как Цифра брокер или Атон и прочие

Роман .

Тоже не очень понимаю, компенсация поездки на такси точно не должна быть причиной стремления увеличения портфеля до ХХ млн. Учитывая объём портфеля вся эта экономия тоже самое что искать акции в 5-ке

Алексей Белоусов

Если у вас капитал позволяет иметь этот статус, то почему бы его не сделать, переведя активы / нарастив портфель? Держите вы 90 млн в Атон и ничего не получаете или по 30 в трех крупных банковских брокерах и получаете сразу 3 статуса и приятные бонусы

Андрей Горелов

Я думаю если Атону сказать что выведешь от них 90м, чтоб 2 раза в месяц ездить на такси, то они тебе 3 такси подарят) Сейчас брокеры идут на гораздо большие траты чтоб привлечь капитал клиента, чем какие-то такси...

Valentin

Андрей, оч верно. я в итоге пришел к тому, что просто сделал тендер среди брокеров, кто может предложить минимальную плату за плечо. Меня это волнует больше чем такси.

Евгений

И кто же победил?

Valentin

я не буду раскрывать цифры и брокера- вдруг у них кто-то из их сотрудников на этом форуме. уж слишком долго и мучительно мы торговались (весь июль), боюсь им навредить (вдруг все захотят и потребуют тот же тариф). Скажу только, что если показываешь брокеру предложение от другого брокера- сразу тебе идут на встречу.

Андрей Горелов

Скажите тогда ставку! Мне 2 брокера предлагают кс+1,5, если я к ним перейду)

Valentin

Андрей, для тебя напишу в личку все детали!

Дмитрий Иванов

Андрей, а кто вам предложил столь низкую ставку. И, если не секрет, на какой размер плеча? Сам тоже планирую сменить брокера.

Denis Shishkin

Даже смешно при капитале в 55млн думать об опции бесплатной поездки на такси 3 раза))

Элвис Марламов

Все вместе дает примерно 1%, хорошая прибавка, лучше чем ноль

Андрей Горелов

У Цифры банк есть. И там те же такси аэропорты и прочая херь...

Vladimir konyakhin

В Тбанке теперь поездки не копятся. 2 в месяц в яндекс ultima и все

Федор

Мне кажется это какое то моральное издевательство - купи акции на 55 млн и такси в подарок. Помню в году 2011 в Панавто была акция - при покупке S класса Smart в подарок:) вот как надо завлекать!

Андрей Горелов

Помню еще акция хорошая была при покупке квартиры кепка в подарок! Сначала думал это шутка, пока сам рекламу не услышал!)

Valentin

на таких условиях я бы квартиру взял

Yeske La Venzeles

кепка Лужкова или Сукачёва?

Alexey Expatov

В 2011 или 2012, Петрокоммерц мне кружку подарил за открытие вклада

Александр Осадчук

Мало. Мне траст в 14 году или раньше,была акция.откроешь вклад на 100 долларов или эквивалент в рубля, давали или бутылку водки, или корнет типа шампани. Я короче весь месяц ходил и открывал-гадал сколько у них водки? А чё пришел с работы отнес 3000 р ,и тебе 05 в виде дисконтной облигации.где то с месяц ходил.покамлавочку не закрыли.

Андрей Казаков

Суммируются они и потолка вроде нет

Vladimir konyakhin

В прайвете?

Андрей Казаков

Да он

rudenych

Да, тоже самое. Копятся

Anton Markov

мне кажется, что в премиуме не копятся. Возможно, в прайвете как раз копятся. Тогда выглядит прикольно..

Антон

в Т Private все копится, но поездки сгорают через год если их не потратить

Александр

Копятся

Александр

Мне Тбанк ДМС 2 год дарит

Александр

2 года назад в яхтрегату в Москве на водохранилище приглашал, билеты дарил в большой театр и на хоккей, но последний год стали жмоты

Алекандр Холкин

А что делаете для подарка Дмс ? )

Александр

Делаю попытки инвестировать через них)

Алекандр Холкин

И все таки , есть конкретика как действовать?

Александр

Спросите у вашего персонального менеджера, они что-то еще в этом году дорабатывают (будет 2 категории ДМС и расширенный) массово обещали запустить к декабрю, но так как мне сделали в том году, а сказал продлевайте), но мне тут по здоровью надо было.

Александр Мирошниченко

Напишите в premium чат "получить медпрограмму". Их там несколько уровней от Лучи Здоровье

Александр Крупин

Элвис, спасибо за обзор. По Юнипро когда стоит ожидать появление триггера роста? Мир и годовой отчет? Или есть другие спусковые крючки для бурного роста? Так же по мечелу - при резком снижении ставки и, как следствие ослаблении рубля, мечел имеет шансы? Перед ставкой его явно спекулянты будут тащить вверх и делать больно тем, кто в шорте

Дмитрий Иванов

Вот и я тоже недоумеваю зачем на цикле мощного снижения ключа шортить закредитованные компании. Тем более опытному игроку. Который точно не хуже нас знает как при любом минимальном послаблении могут взлетать укатанные шлаки. И именно взлетать, т.е. в моменте гораздо динамичнее широкого рынка. А кроме того, шорт ещё и платный...

Элвис Марламов

Давайте посчитаем, какие будут процентные платежи у Мечела и Системы при ставке 12%.

Элвис Марламов

Александр, только мир либо новый стратег, хороший, а не тот кого все ждут

Андрей

Элвис, помню тебе вопрос про покупку нмтп и ты ответил лучше транснефть. Что изменилось?

Элвис Марламов

Андрей, только увидел alenka.capital "НМТП отчет за 1-е полугодие 2025 по МСФО. Низкие мультипликаторы и проект роста" alenka.capital "Транснефть отчет за 2-й квартал 2025 по МСФО. Кубышка может иссякнуть?"

Элвис Марламов

Когда был мой предыдущий комментарий?

Андрей

Точно до этих отчётов. Понял, спасибо.