Портфель структура 2025.08.10. Второй заход на мирные переговоры

Итак, впереди второй заход на мирные переговоры, но уже в лучшем для нас статусе:

1. В этот раз не созвоны, а встреча Путина и Трампа, причем ранее неоднократно наши политики говорили, что "встреча должна быть подготовлена", значит она подготовлена.

2. Были риски эмбарго, пускай с краткосрочным подскоком цен на нефть (Газпрому в 2022 это слабо помогло), пока они как минимум сдвигаются

3. Владимир Путин подчеркнуто миролюбив и "мы получили достойное предложение от американцев". Предположительно, речь идет о компромиссном возвращении оставшегося Донбасса и об отказе от решения вопроса с входящими в Россию по конституции Херсоном и Запорожье на Х лет.

4. Украина потеряла свой переговорный козырь - курский плацдарм, зато мы получили свой - сумской плацдарм. Теперь меняться территориями легче.

5. Положение на фронте явно улучшилось и мотивация принудительно мобилизованных украинцев по умолчанию сильно ниже наших контрактников.

Ширяев и Ширяв

https://t.me/Shiryaev_and_Shiryaev/771

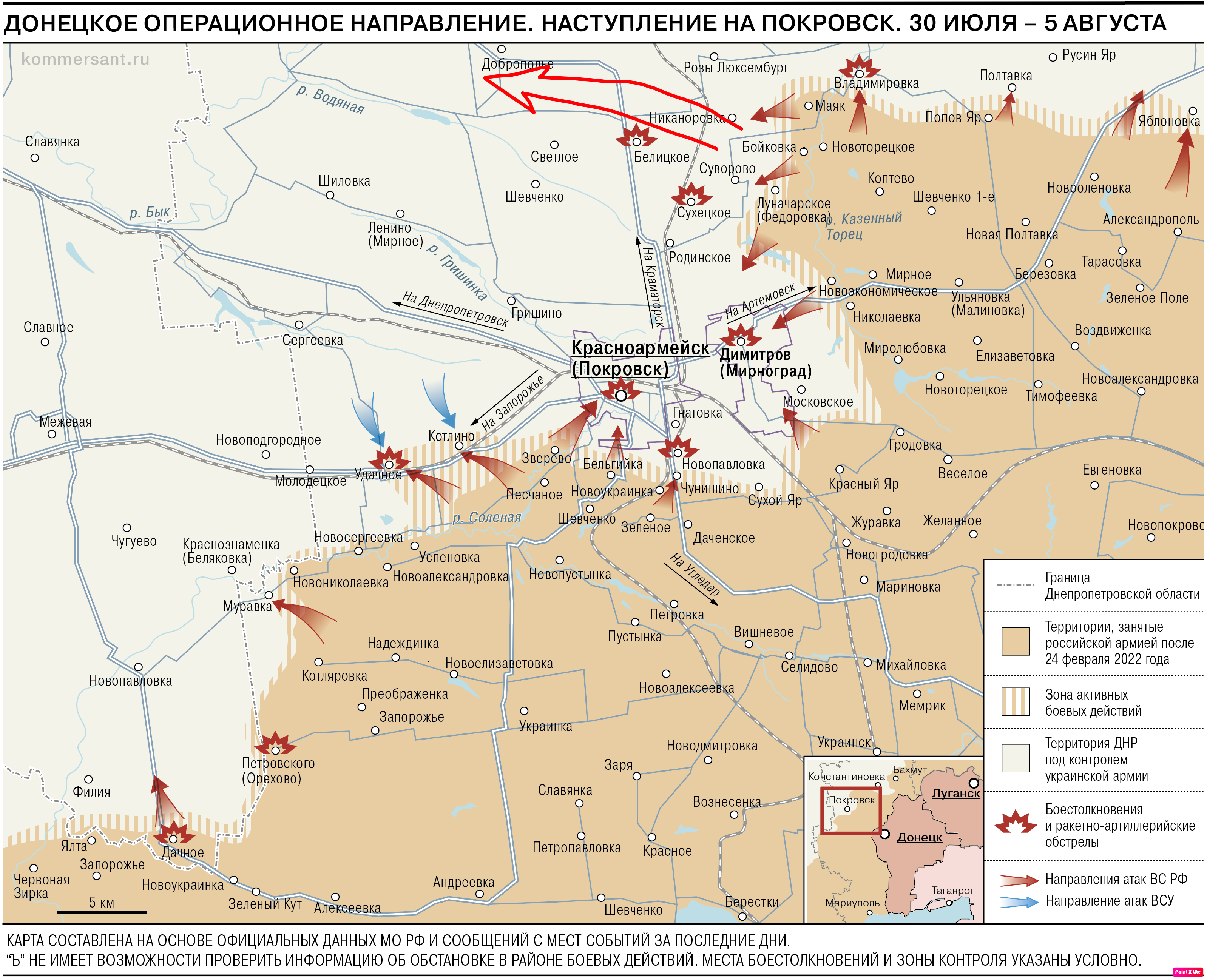

Прорыв между Добропольем и Константиновкой

В Донбассе произошел пока не подтвержденный официально и видеоматериалами глубокий прорыв ВС РФ с линии Белицкое-Шахово на Золотой Колодезь и Кучеров Яр. Если сегодня эта информация подтвердится, то на фронте произошел один из самых тяжелых для ВСУ тактических кризисов, который продолжает развитие оперативного кризиса на участках продвижения 2 и 51 армий ВС РФ. На картах появится очередной «сталактит» - вытянутая зона контроля с небольшим по ширине фронтом. Глубина прорыва составляет около 10 км.

В случае углубления прорыва Константиновка и Дружковка окажутся в глубоком охвате со всех сторон, кроме севера. Даже Краматорск будет включен в зону критического изменения ситуации. Похоже, что линия фронта на направлении удара ВС РФ вообще перестала в некоторых местах существовать.

Одновременно с прорывом появилась статистика украинской прокуратуры о количестве дел, заведенных в июле по факту самовольного оставления части - 17 544 человек. Дезертирство в ВСУ уже давно стабильно держится на уровне 17,5 тысяч в месяц. Только слепой не соотносит эту драматическую статистику с фактом вчерашнего прорыва и оперативным кризисом в Донбассе.

Мой мирный портфель получает дополнительные шансы на переоценку, впрочем, все упирается в 15 августа, но, судя по нервному поведению инвесторов, в успех мало кто верит.

Вдруг будет третий раунд переговоров и новые визиты Уиткоффа? Или есть мнение, что при настоящем эмбарго выгодно будет отсиживаться в LQDT и длинных ОФЗ? )

Мы же считаем, что диспозиция такова, что, когда мир станет реален, сотни миллиардов из валюты, LQDT, бондов, депозитов + плечи, ведь впереди снизится ставка, благодаря FOMO кинутся в акции и это будет очень резкое движение.

Акции - это штучный товар, а российский инвестор сейчас гораздо мощнее, чем в 2014:

Во взгляде на рынок забыл написать, что в конце прошлой неделе у нас была встреча с красноярскими инвесторами и там довольно честно, как мне показалось, опрос дал результат, что среднегодовая доходность за 5 лет у аудитории была около 10%.

Кстати, большинство опять считает дивидендные доходности акций в процентах и считает, что если акция дает 1500 рублей дивидендов, то она почему-то должна стоить 10000 рублей.

Так вот, если средний инвестор, зарабатывает 10% годовых, то мне кажется, очевидно, он должен, зная о предстоящем снижении ставок, купить акции с большИм или бОльшим средним ROE.

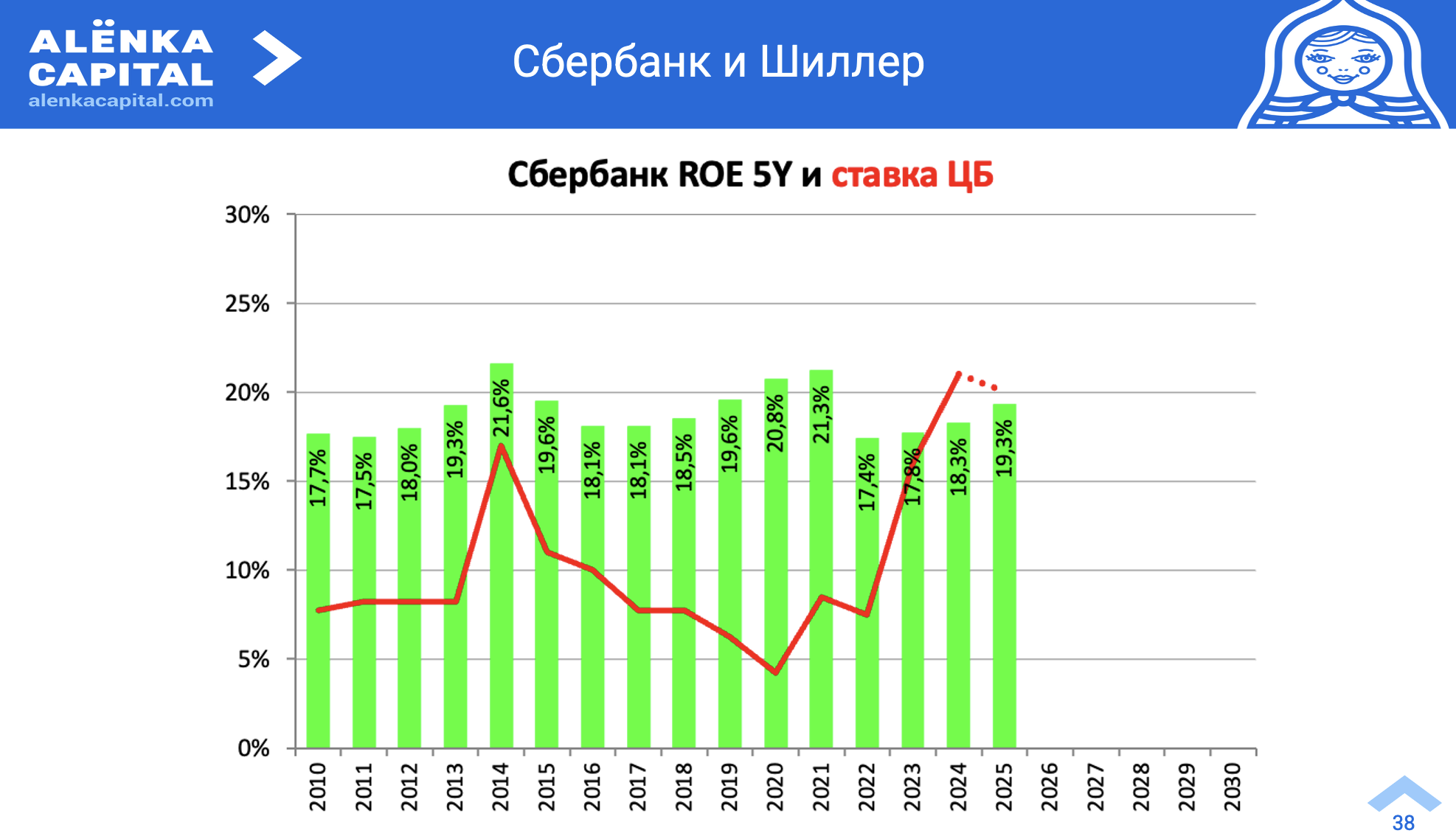

Да, Сбербанк подорожал до капитала.

Но зато он дает 19% среднегодовой отдачи на капитал.

Слайды с вебинара, сейчас ставка ЦБ ниже.

Если вы понимаете, что акция - это доля в компании, то выбор для инвестора очевиден.

Вместо 10% получать 20%!

Другой вариант с каждым днем снижает будущую доходность.

В случае остановки боевых действий, мы считаем, что ЦБ будет снижать ставку не по 1% за раз, а гораздо быстрее!

Тогда возможности испарятся!

На прошлой неделе на фоне новостей, докупил ряд инструментов, в том числе необычных и рисковых.

Также почти полностью вывел деньги со счета в Freedom Finance, оставил только Air Astana, докупив на отчете до 1/2000 компании.

Красивый аэропорт в Астане и флот.

.jpg)

Правда с Омска в Астану летел на другой авиакомпанией Qazaq Air и линчевание не провел!

1/2000 компании у меня.

Можно было и до 0,1% докупить, но нужны были ресурсы. Если не будет роста цены или акции упадут, подумаю о докупке.

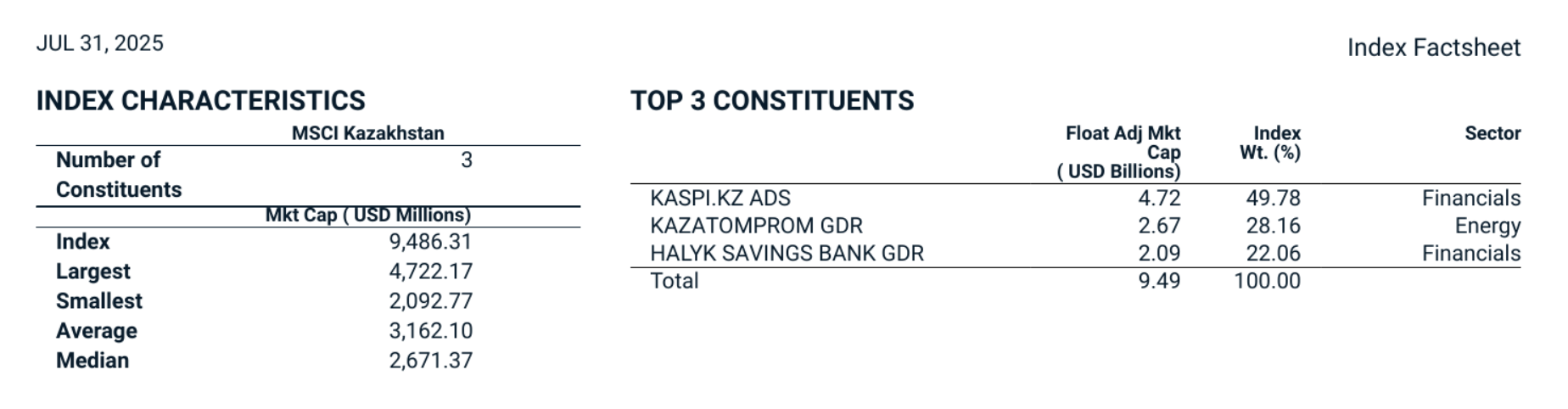

Думаю, снижение произошло из-за исключения акций из MSCI Kazakhstan, куда могут и вернуться в будущем.

Я купил и подожду.

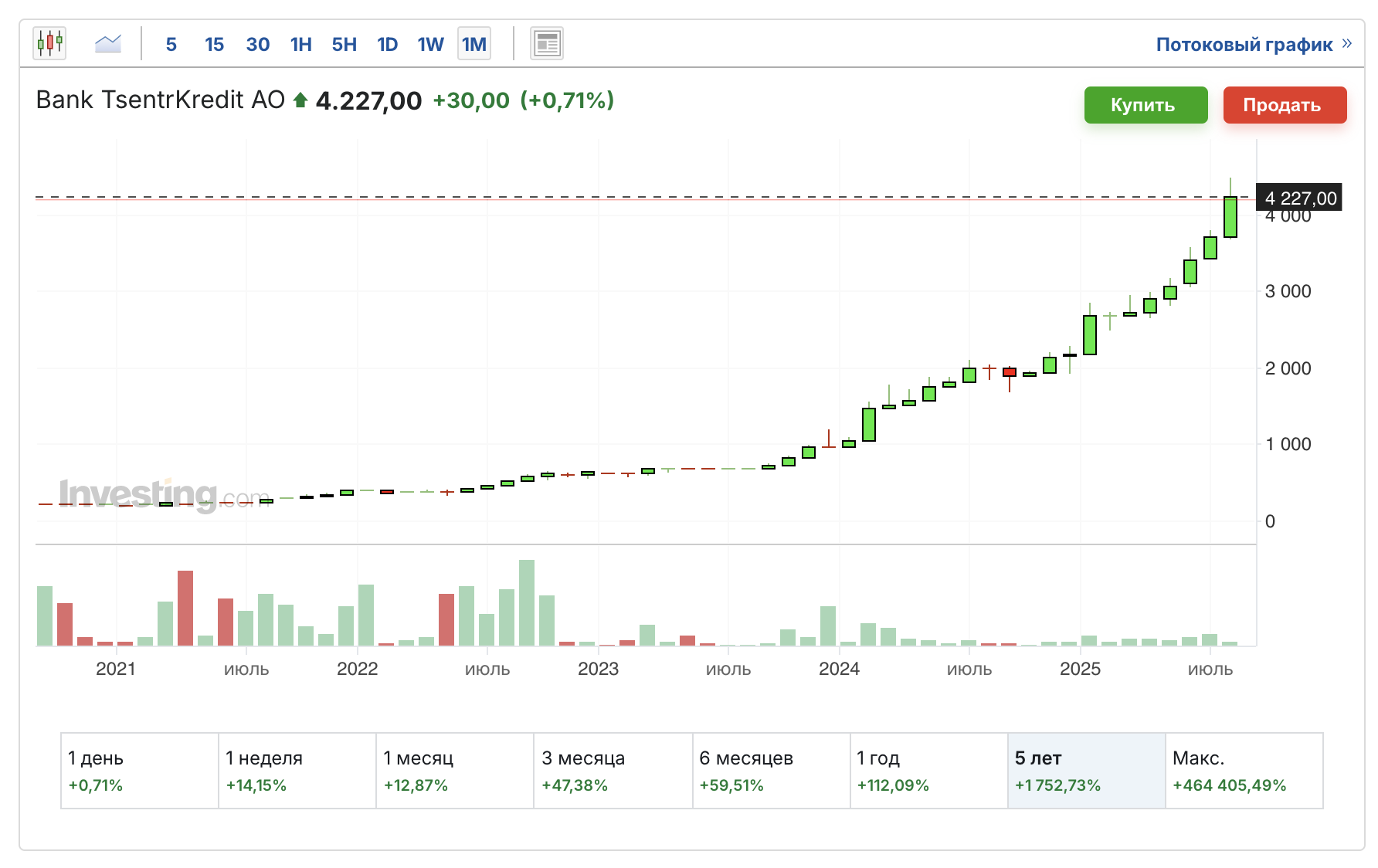

Вскоре, как мне кажется, туда войдет Банк Центр Кредит, его можно было еще подержать и получить +1000 тенге, когда-то я считал, что справедливый ориентир 5000.

Бычьи дешевые рынки - это классно ;)

Отчет Air Astana

Главная идея это рост по разумной цене

q2-2025-results-presentation__rus

Отличный получен результат у меня в FF и идеи еще были, но мне понадобились деньги на акции у нас и крупную покупку плюс я же решил купить Tesla у нас на внебирже.

Freedom Finance и Цифра брокер оказались отличными сервисами, хотя многие от них нос воротили, все быстро вывелось по нормальному курсу. Спасибо им за предоставленные возможности!

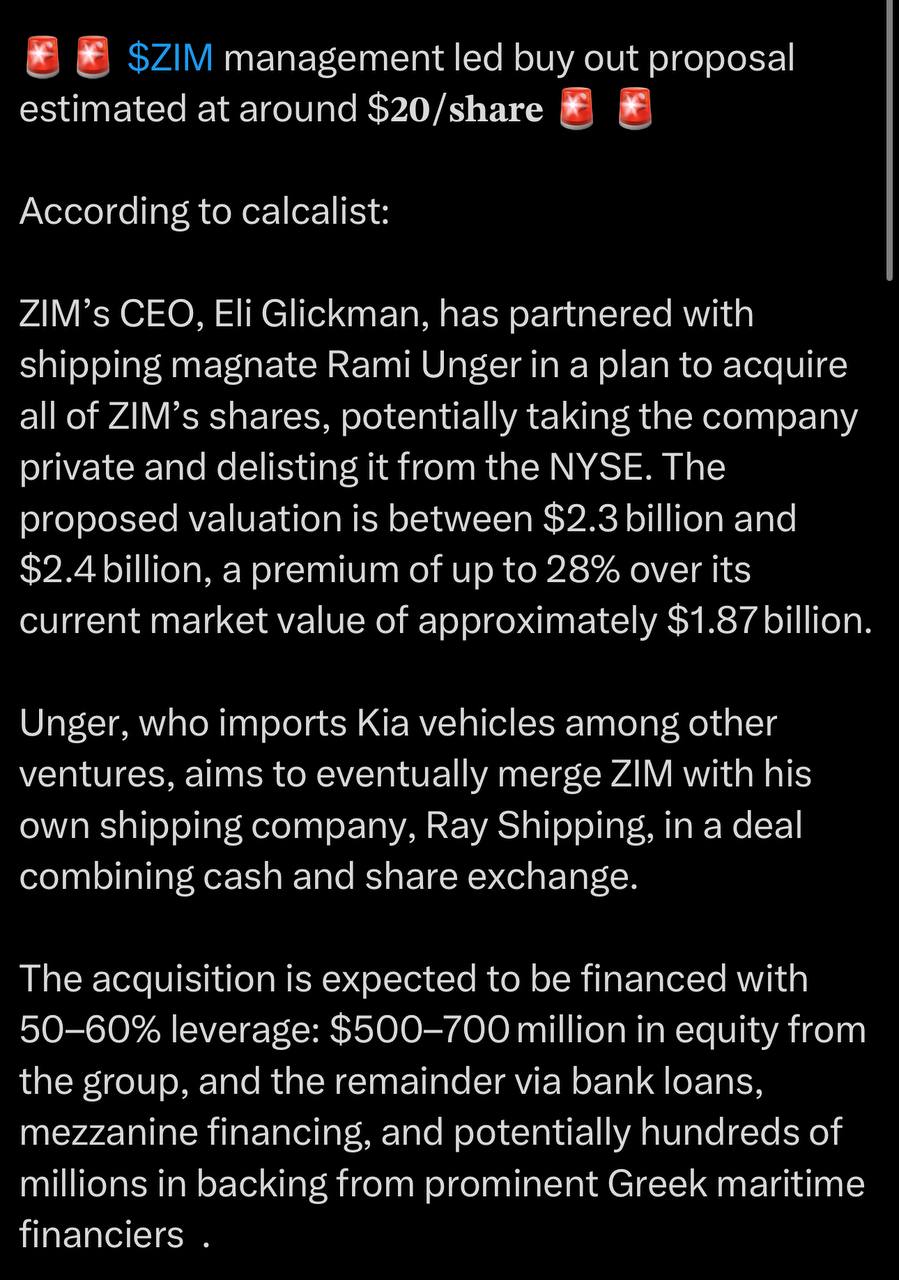

Продал свой пакет в 25000 акций ZIM прямо перед новостями о возможном выкупе акций компании менеджментом! Неделю надо было подождать! )

Надеюсь, все кто остался в бумагах, заработают и получат еще один хороший квартальный дивиденд.

Завел 4 млн рублей в Т-Банк хотел поскупать акции Tesla, но на БСП неликвид, собрал чуть больше 100.

Под новости о визите Уиткоффа купил 5000 Т-Банк там на плечо + докупил Юнипро в БКС, закрыл почти весь шорт Мечела в небольшом плюсе опасаясь безумных инвесторов и даже купил спекулятивно АФК "Система" в расчете, что ее дернут как бенефициара снижения ставок (что конечно же пока не так) и на фоне роста Ozon. Также взял еще 200 ADR НоваТЭКа в Атоне. Ряд движений был лишним.

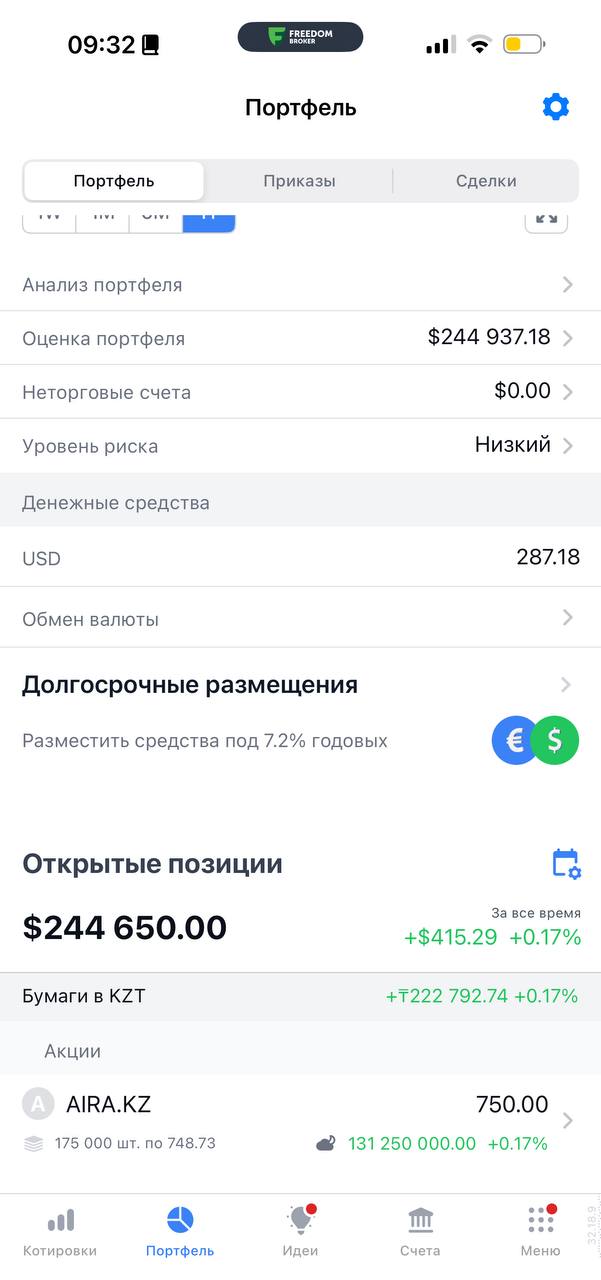

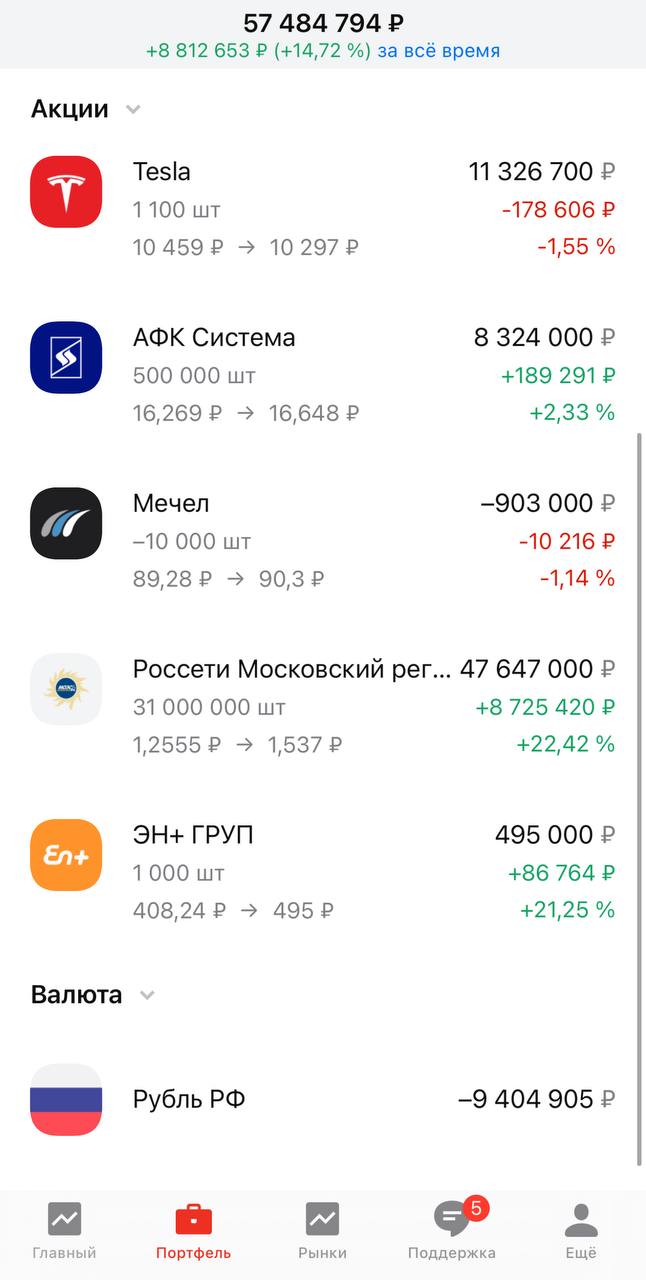

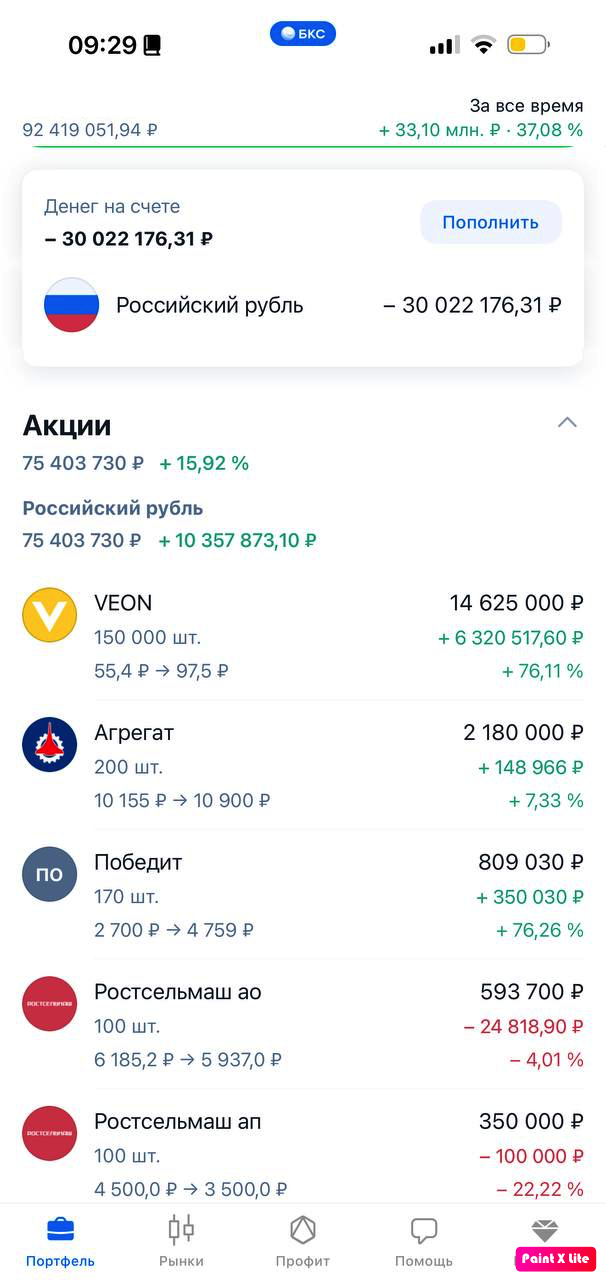

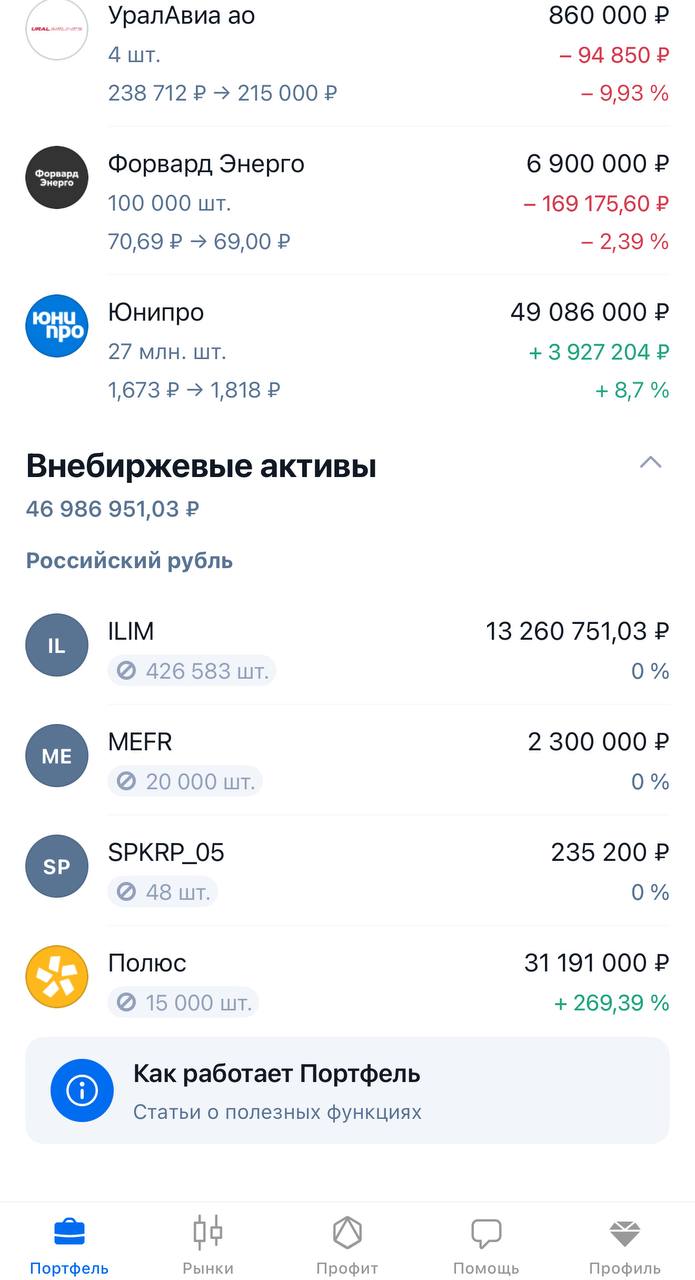

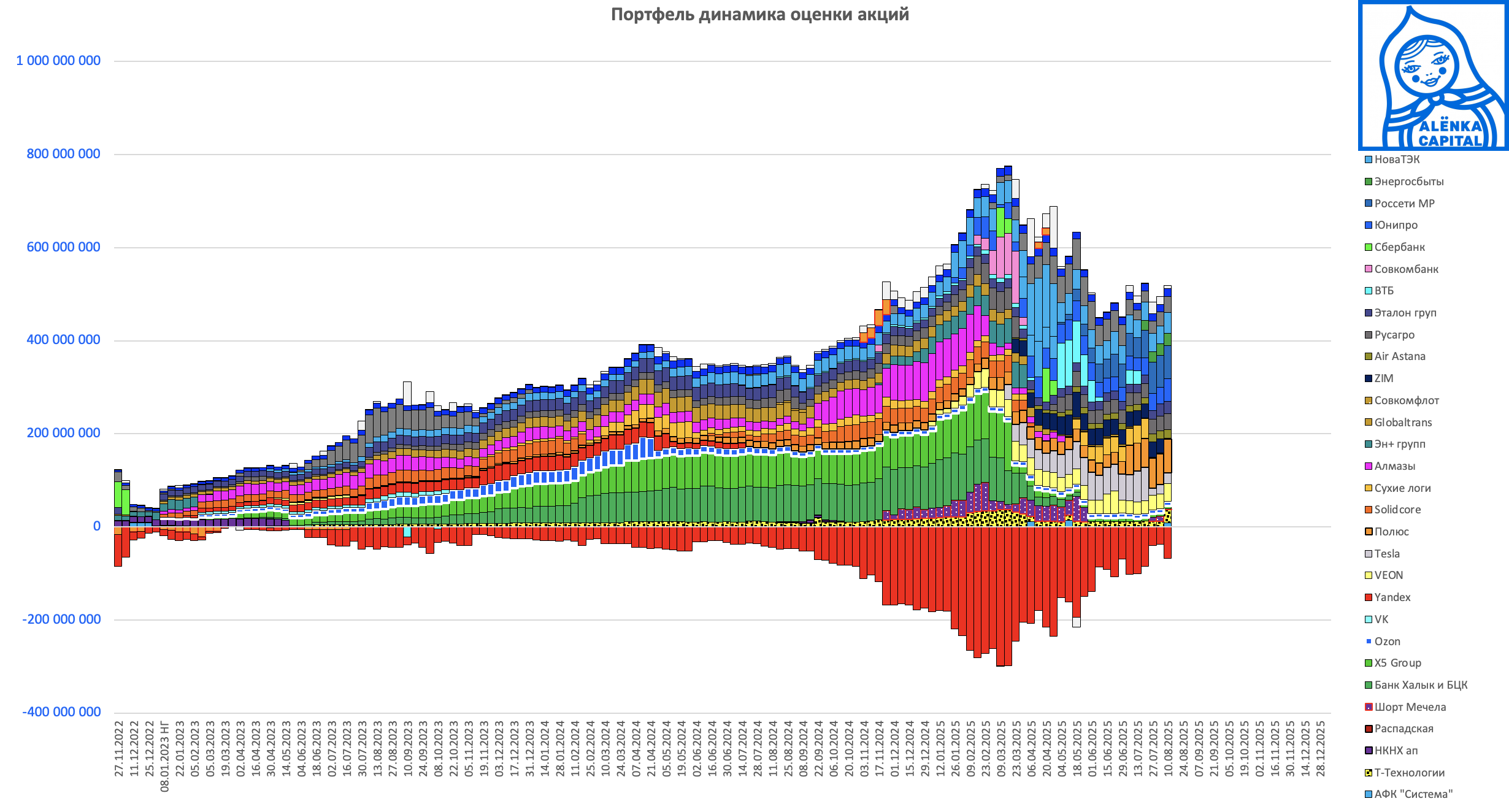

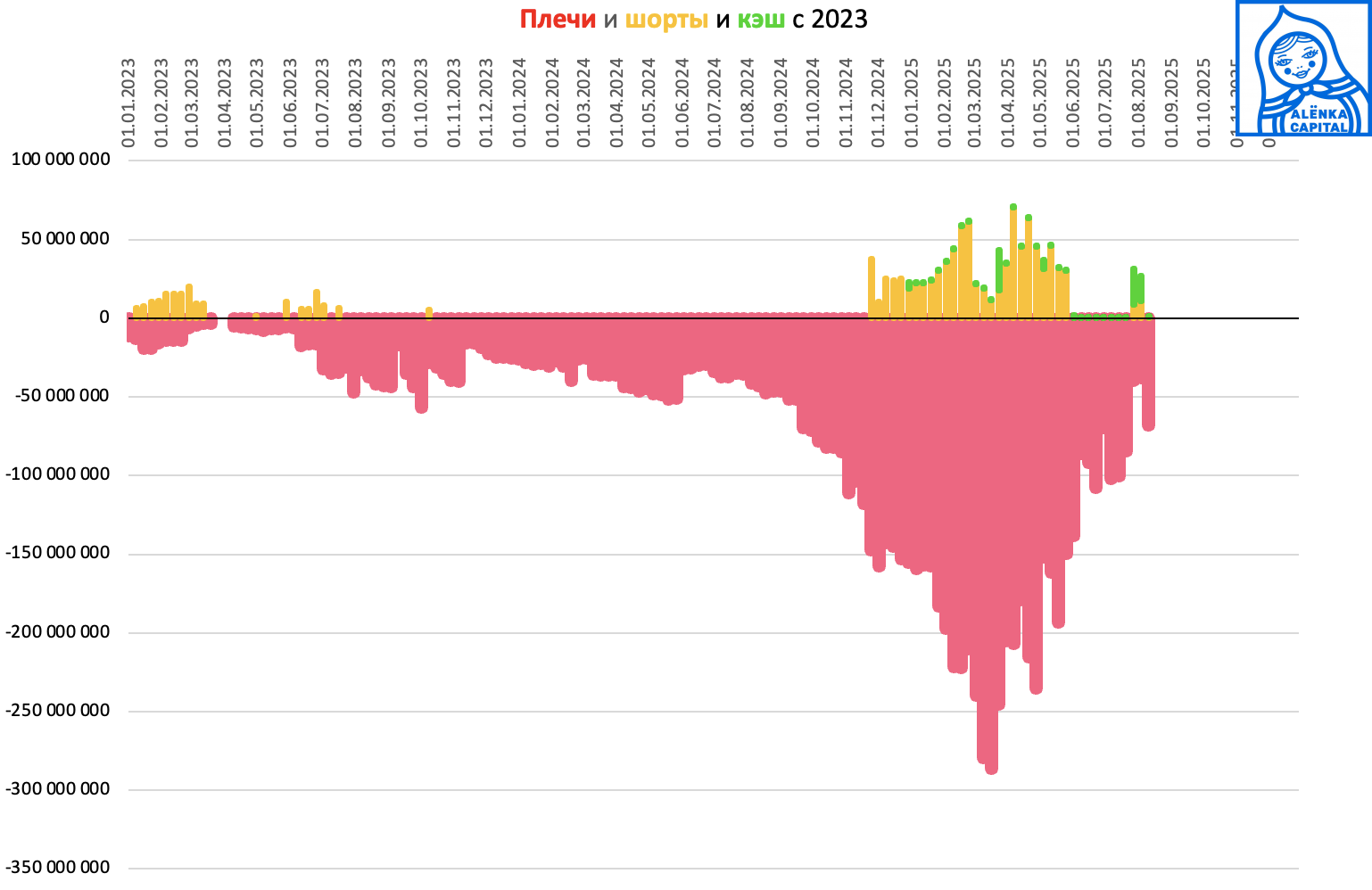

Портфель сегодня такой:

Таблица

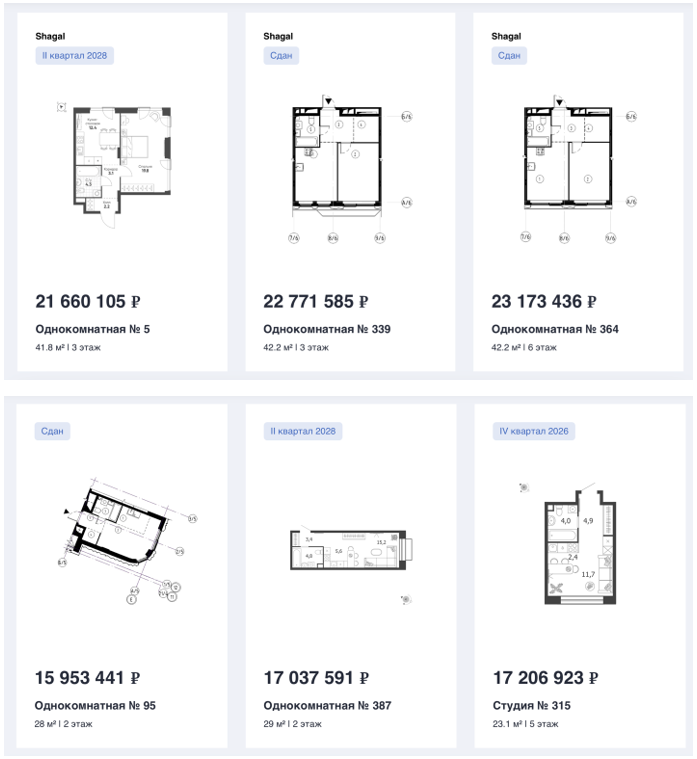

1. Отличная история от Ивана про недвижимость от Эталон и вообще про недвижимость.

Если мы говорим про недвижимость как инвестицию, а не объект для жизни, то россияне часто "бетонируют" свои инвестиции в однушки и студии.

Даже по заоблачной цене.

Из поста Ивана:

Возвращаясь к началу поста, разве ROE и P/E такого объекта лучше, чем у индексной корзины? Зачем их покупают "как инвестицию"?

В то же время застройщики жалуются на сложную ситуацию.

При этом, по его мнению, в отрасли пока не сложилось катастрофической ситуации.

"Эти 19% девелоперов находятся в зоне риска, но это не значит, что они обязательно обанкротятся – они могут и достроить", – отметил вице-премьер.

Так, сроки сдачи почти 20% строящихся объектов перенесли из-за возникших у застройщиков трудностей в финансировании.

В качестве поддержки компаний правительство рассматривает, в частности, мораторий на банкротство застройщиков до конца текущего года и другие шаги.

Цены высокие, а маржи нет. Чем же это должно обернуться?

Удвоением цен и переездом молодых семей в московские двадцатиметровые "квартиры", а потом будут призывать их спасать демографию? )

2. Купил еще 200 ADR НоваТЭКа.

В национальных интересах США не допустить Китай в Арктику и Сибирь (и в Гренландию конечно же), поэтому не исключаю приятный бонус в виде снятия санкций конкретно с проектов НоваТЭКа, тем более газа в США уже не хватает будущим ИИ-проектам и парадигма уже сменилась.

Логично с американской точки зрения разбить ситуативный альянс России и Китая, тогда и колеблющиеся Индия с Бразилией отпадут.

В одиночку, без сырья и тайваньских и американских чипов гонку за будущее не выиграть против "западного альянса", контролирующего 1/2 мирового ВВП. Смотрю на переговоры Путина и Трампа и итоги СВО через призму стратегического соперничества двух сверхдержав - США и Китая. Очевидно, что нам выгодно, чтобы такое соперничество сместило фокус давление на Китай (ему, соответственно, это не выгодно), так как Россия не представляет и не замышляет реальной угрозы, чтобы там не говорили безумные европейские политики.

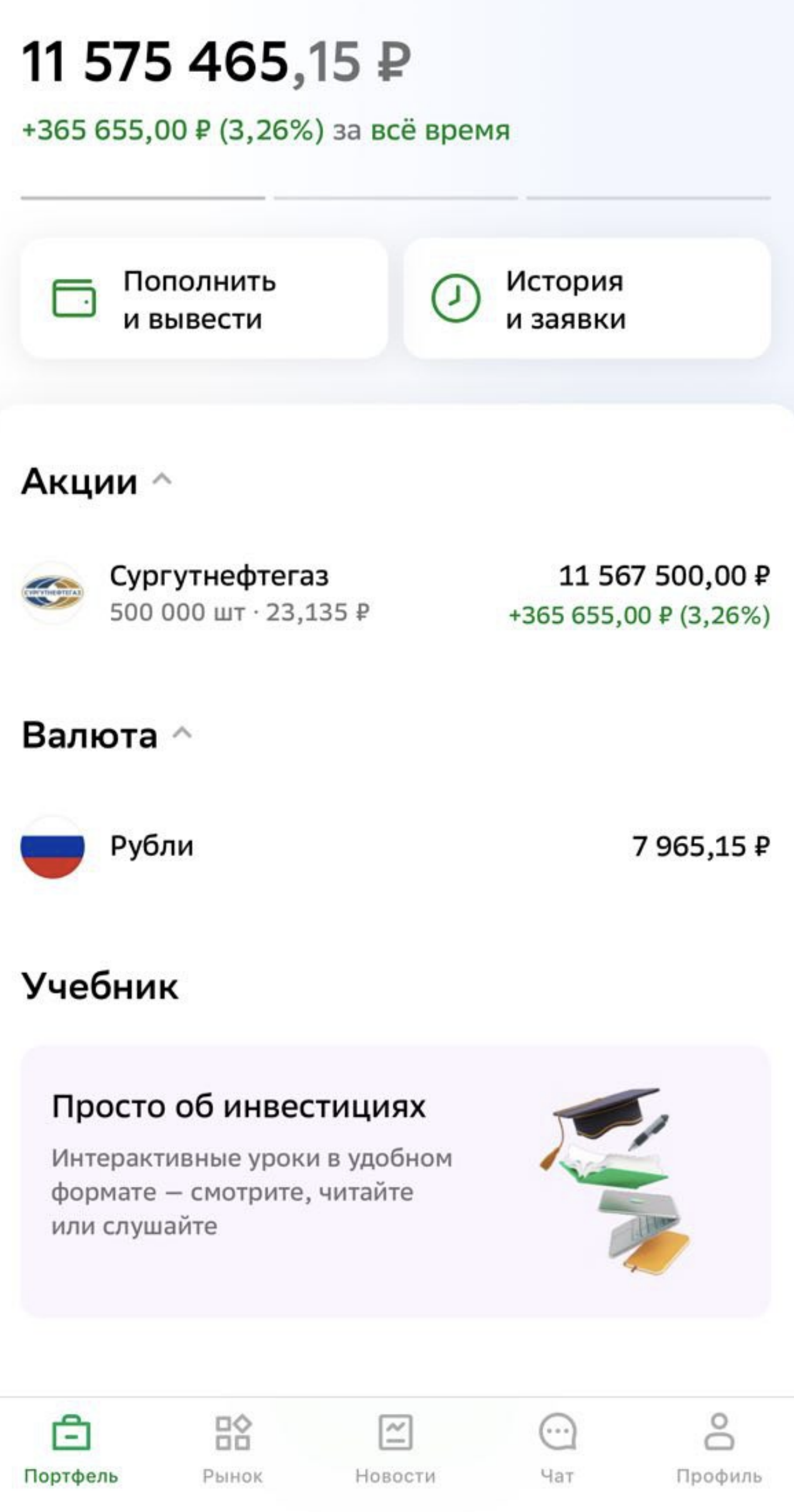

3. Докупил на счете жены в Сбербанке Сургутнефтегаз ао до 500 000 акций, как консервативное долгосрочное вложение, в том числе с целью получения Сбербанк первого.

Хотя можно было купить акции самого Сбербанка.

Также на своем счете в Сбере покупаю одну консервативную акцию, с целью пересечения 30 млн рублей и дополнительных бонусов там.

Как и говорил ранее, на горизонте нескольких лет, ИИ лишит нас любого преимущества, поэтому задача нас как инвесторов сейчас формировать портфели с дешевыми надежными и устойчивыми к технологическим изменениям акциями, тем более сейчас есть хорошая возможность на фоне рисков.

Разбавлю энергосбыты.

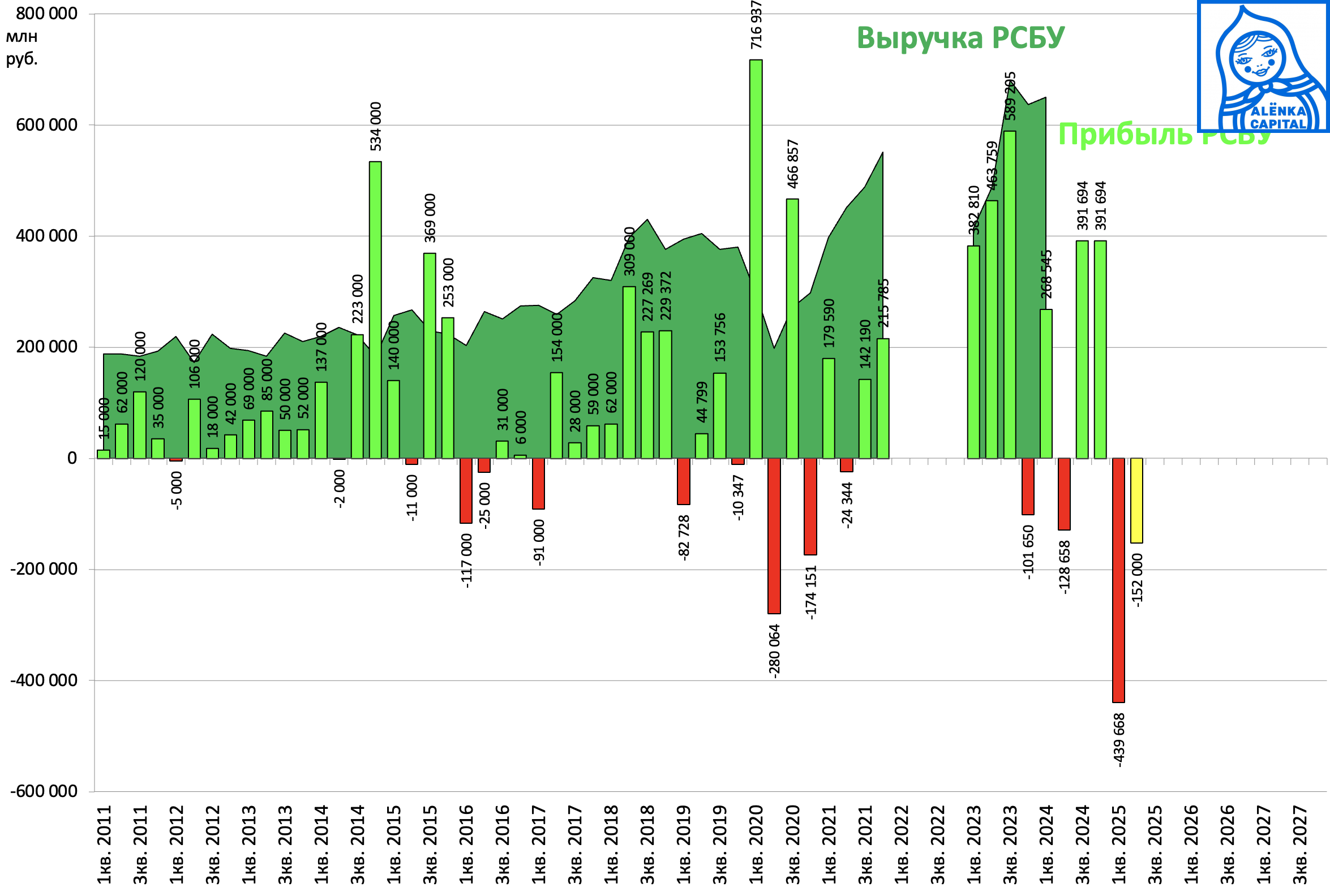

Кстати, отчет Сургутнефтегаза еще не вышел, но был консенсус-прогноз:

Москва. 22 июля 2025. ИНТЕРФАКС - "Сургутнефтегаз" мог получить во втором квартале 2025 года 152,35 млрд рублей чистого убытка по РСБУ (суммарный убыток за полугодие - 592 млрд руб.) на фоне отрицательной валютной переоценки ликвидных активов и низких цен на нефть. Об этом свидетельствует консенсус-прогноз "Интерфакса", составленный на основе расчетов аналитиков инвесткомпаний и банков.

При этом диапазон прогнозов чрезвычайно широк: самый пессимистичный предполагает квартальный убыток в 498 млрд рублей (Кирилл Бахтин из "БКС Мир инвестиций"), самый оптимистичный - лишь 13 млрд рублей убытка (Сергей Кауфман из "Финама"). В обоих прогнозах центральное место отдано тезису об отрицательной валютной переоценке "кубышки" (ликвидных активов, по большей части это миллиардные суммы на валютных депозитах в различных банках - ИФ) из-за крепкого курса рубля, однако Кауфман отмечает и положительный фактор - повышенные процентные доходы из-за всё ещё жёсткой денежно-кредитной политики.

Как сообщалось, во втором квартале минувшего года "Сургутнефтегаз" получил 128,7 млрд рублей чистого убытка. По итогам первого полугодия 2024 года компания показала прибыль в 139,9 млрд рублей за счет результатов первого квартала.

КУБЫШКА

Консенсусное значение по "кубышке" на конец первого полугодия - 5,5 трлн рублей. Это на 14% меньше восстановленного "Интерфаксом" по раскрытым статьям отчетности показателя на конец 2024 года и на 3,5% уступает значению на конец марта 2025 года.

"Несмотря на это снижение, объем ликвидных средств остается исключительно высоким и продолжает значительно превышать рыночную капитализацию компании (около 1,2 трлн рублей - ИФ), обеспечивая финансовую устойчивость даже в условиях текущих убытков", - напоминает аналитик "Цифра брокер" Дмитрий Вишневский.

По оценкам аналитика "Т-Инвестиции" Александры Прытковой, в настоящее время порядка 20% "кубышки" приходится на рублевые депозиты, а это "позволяет получать процентные доходы, что частично нивелирует убытки от укрепления рубля". Ранее почти весь объем приходился на валютные активы.

Старший аналитик "БКС Мир инвестиций" Кирилл Бахтин отмечает, что в долларовом эквиваленте "кубышка" могла прибавить за полугодие $2 млрд.

ВЫРУЧКА

Прогнозировать не раскрываемую со второго квартала 2024 года выручку берутся немногие аналитики, но их прогнозы более "консолидированы", нежели по чистой прибыли. По итогам полугодия показатель мог составить чуть более 1 трлн рублей, крайние значения диапазона оценок - 973 млрд рублей и 1,094 трлн рублей.

Главный аналитик отдела публичного анализа акций Совкомбанка Егор Объедков отмечает, что его прогноз выручки - 973 млрд рублей - "основан на ориентировочных производственных показателях: по добыче в 26 млн тонн и переработке в 8,5-8,85 млн тонн".

РЕАКЦИЯ РЫНКА

Эксперты сходятся во мнении, что рынок уже заложил слабый отчет в котировки "Сургутнефтегаза", значительной реакции на раскрытие не ожидается.

"Акции SNGSP упали на 14% в июле 2025 года (данные Московской биржи), а текущие котировки обыкновенных акций (22-23 руб.) близки к историческим минимумам, что отражает консенсус-ожидания убытков в первом полугодии 2025 г. Однако при подтверждении убытков более чем в 500 млрд рублей возможна дополнительная коррекция "префов" на 5-10%, тогда как "обычка" может показать меньшую волатильность благодаря уже низкой оценке", - рассуждает Вишневский.

"Очевидно, что все понимают: результаты отрасли будут слабыми как в квартальной, так и в годовой динамике, тем более результаты "Сургутнефтегаза" за счет переоценки. Считаем, что результаты могут быть восприняты умеренно негативно. Будем банальными, но рынок сейчас качается на геополитических качелях, и ожидаемо слабые результаты - это не то, что драйвит котировки", - считает Объедков.

ВТОРОЕ ПОЛУГОДИЕ И ДИВИДЕНДЫ

Динамика курса рубля останется определяющей для прибыли компании во втором полугодии и для перспективы выплаты дивидендов, отмечают аналитики. Единого мнения относительно выплат на "преф" нет, диапазон ожиданий - от 0,95 до 5,5 рублей на акцию. Консенсус - 2,95 руб./ап.

Кирилл Таченников из инвестбанка "Синара" видит "границу выплат" в значении курса рубля в 90 руб./$1: "На "преф", если курс на конец года будет 90 или ниже, дивиденды будут нулевые". При этом в действительности никто не ожидает такого развития событий. Базовый прогноз "Синары" опирается на курс на конец года в 100 руб./$1.

Автор самого позитивного прогноза - аналитик "Ренессанс Капитала" Марк Шумилов - предполагает следующую закономерность: "Дивиденд "Сургутнефтегаза" может составить около 5.5 руб./акц. если курс доллар/рубль на конец периода составит 102 рубля. При этом дивиденд будет ниже на 1 руб./акц. за каждое движение вниз USD/RUB на 3 рубля".

"Наш базовый сценарий предполагает, что крепость рубля является временным явлением и до конца года курс доллара отскочит до 93-95 руб. В таком сценарии по итогам всего года "Сургутнефтегаз", по нашим оценкам, выйдет в плюс", - отмечает Кауфман из "Финама".

Старший аналитик "БКС Мир инвестиций" Кирилл Бахтин не рассматривает возможность получения чистой прибыли "Сургутнефтегазом" и при курсе около 95 руб./$1: "Мы оцениваем размер дивидендов за 2025 г. в 0,95 руб. по двум классам акций - ждем небольшого убытка при прогнозном курсе рубля к доллару США в 94,9 на конец года".

По мнению Александры Прытковой из "Т-Инвестиций", прибыль достижима при ослаблении рубля до 98 руб./$1.

И все же курс рубля - не единственное, на что стоит обратить внимание.

"Существенное влияние также окажут цены на нефть и возможные изменения санкционного режима, которые могут ограничить экспортные возможности компании, традиционно ориентированной на внешние рынки", - отмечает Вишневский из "Цифра брокер".

"Считаем, что динамика рентабельности переработки (улучшение рентабельности по бензину, что важно для Киришского НПЗ, ориентированного на экспорт), курс рубля, а также факт того, что ОПЕК+ на каком-то этапе остановит ускоренное увеличение квот, - поможет компании и отрасли", - добавил Объедков. Он подчеркивает, что, несмотря на сложную рыночную конъюнктуру, "Сургутнефтегаз" сохраняет объем запасов, темпы эксплуатационного бурения и сейсмических исследований (что дает возможность увеличить добычу в случае дальнейшего увеличения квот ОПЕК+), а также работает над поддержкой и модернизацией мощностей по переработке.

4. Катя побывала на повторном ГОСА Русагро.

30% в этот раз не собрали.

.jpg)

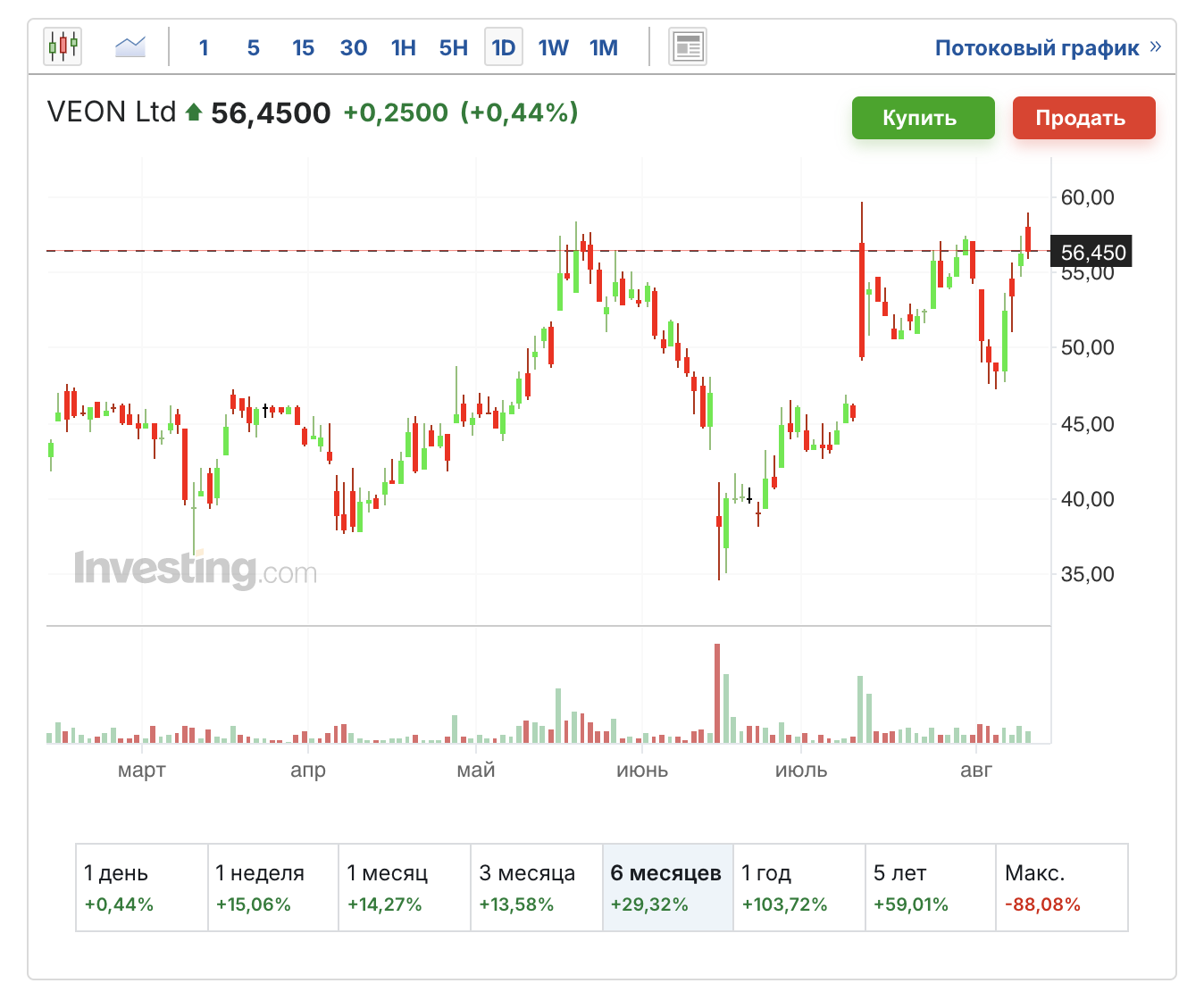

5. Докупил VEON на Мосбирже до 400 000 акций.

Это прокси на мир, в том числе через IPO Киевстара, которое будет сверхуспешным в случае, если Зеленский по тем или иным причинам согласится на какие-то условия, подробности которых мы узнаем 15 августа.

А сегодня СД VEON обсудит сделку с Cohen Circle.

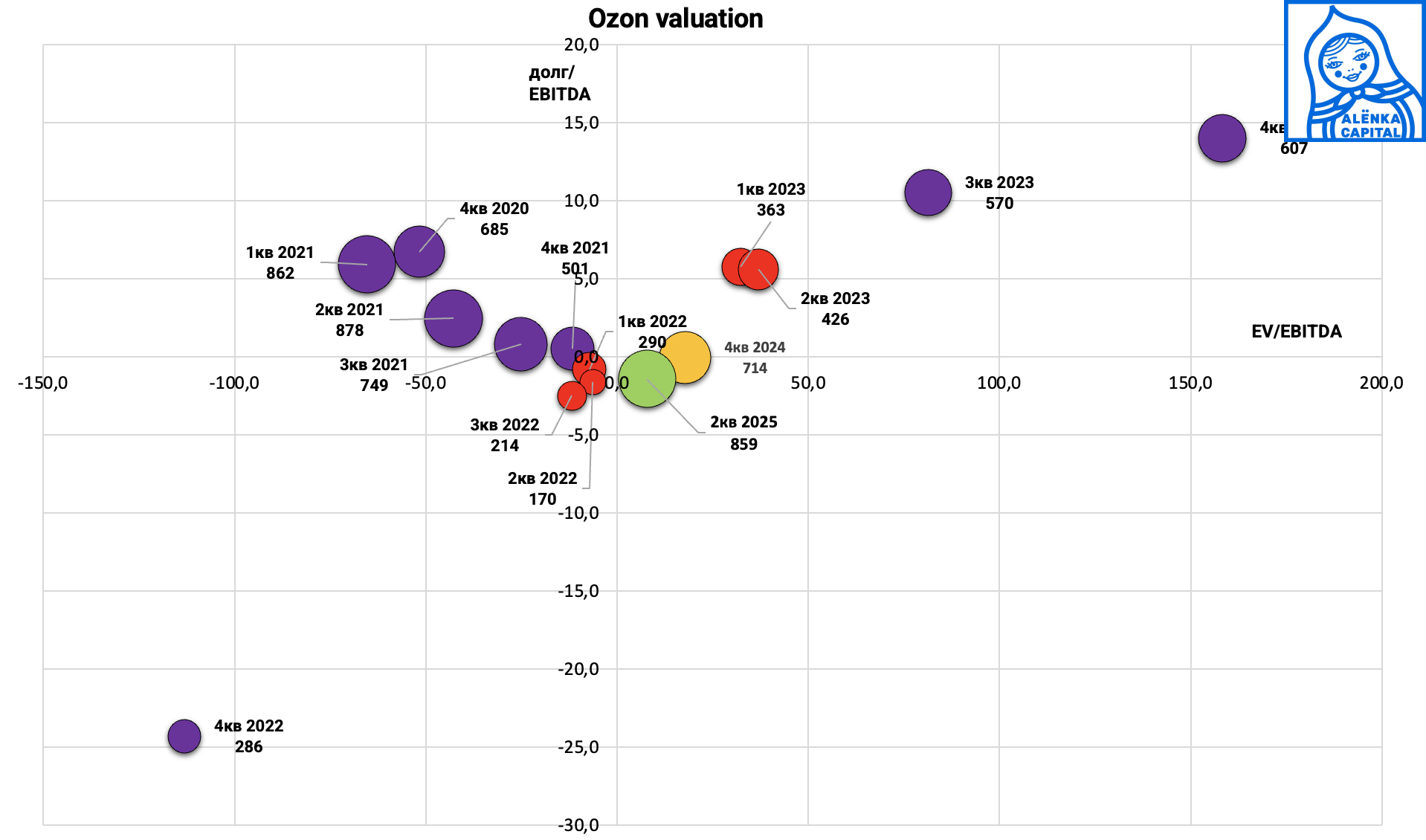

6. Ozon хорошо отчитался.

В лоб мультипликаторы отлично сдвинулись.

Мало кто оказывается обращает внимание на оборотный капитал.

Точнее на огромный отрицательный оборотный капитал.

Компания, не моргнув называет это чистым операционным потоком финтеха и многие аналитики даже не разобрались откуда берутся эти деньги.

При этом OCF маркетплейса не покрывает издержки.

Под этим соусом буду ждать возможность, чтобы продать по 5000+ рублей после редомициляции и всем скажу спасибо.

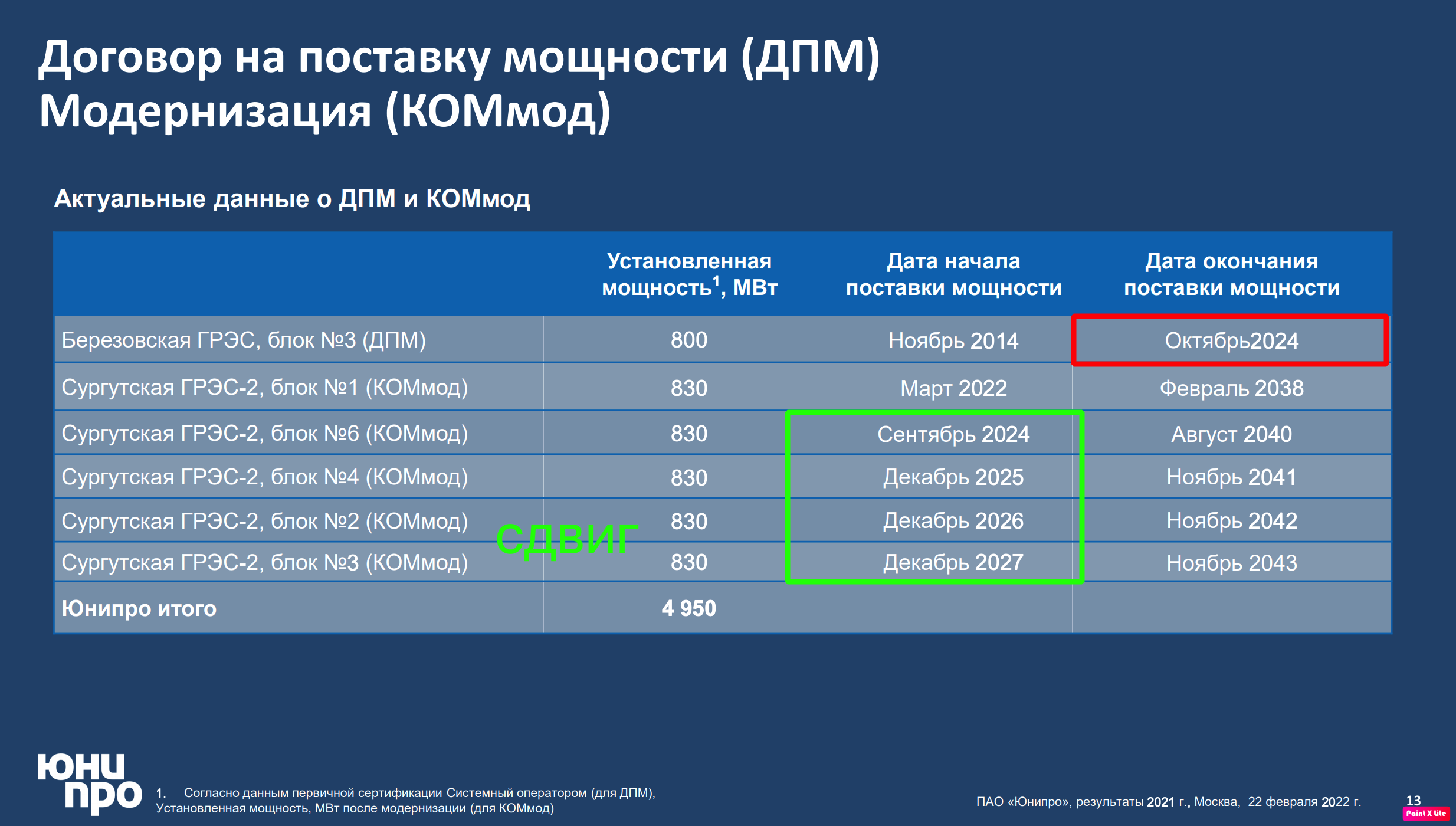

7. Нейтральный отчет Юнипро, но надо знать, что впереди отдача от ДПМ-2.

Повторю, что ДПМ-2 и CAPEX на эти проекты предопределены очень давно и это ОЧЕНЬ ВЫГОДНО и большая часть денег уже вложена, впереди эффект.

А CAPEX на российские ПГУ пока виртуален, так как их не существует и они, по моему мнению, не понадобятся. Иначе бы я не покупал, если бы не верил в мир и возвращение актива собсвтеннику в управление.

Рассуждаю так.

1+ млрд евро в кубышке для государства это мелочи относительно хоть каких-то шансов на налаживание российского экспорта газа в Германию в будущем, да и компанию почему-то даже не переименовали. Глупо ее отбирать, если хочешь обсуждать экспорт. Плюс спекулятивный моментум в случае продвижения на переговорах будет сфокусирован на определенной группе бумаг.

Усреднение в бумаге, от которой всех тошнит, уже вывело меня в небольшую прибыль.

Но я могу ошибаться.

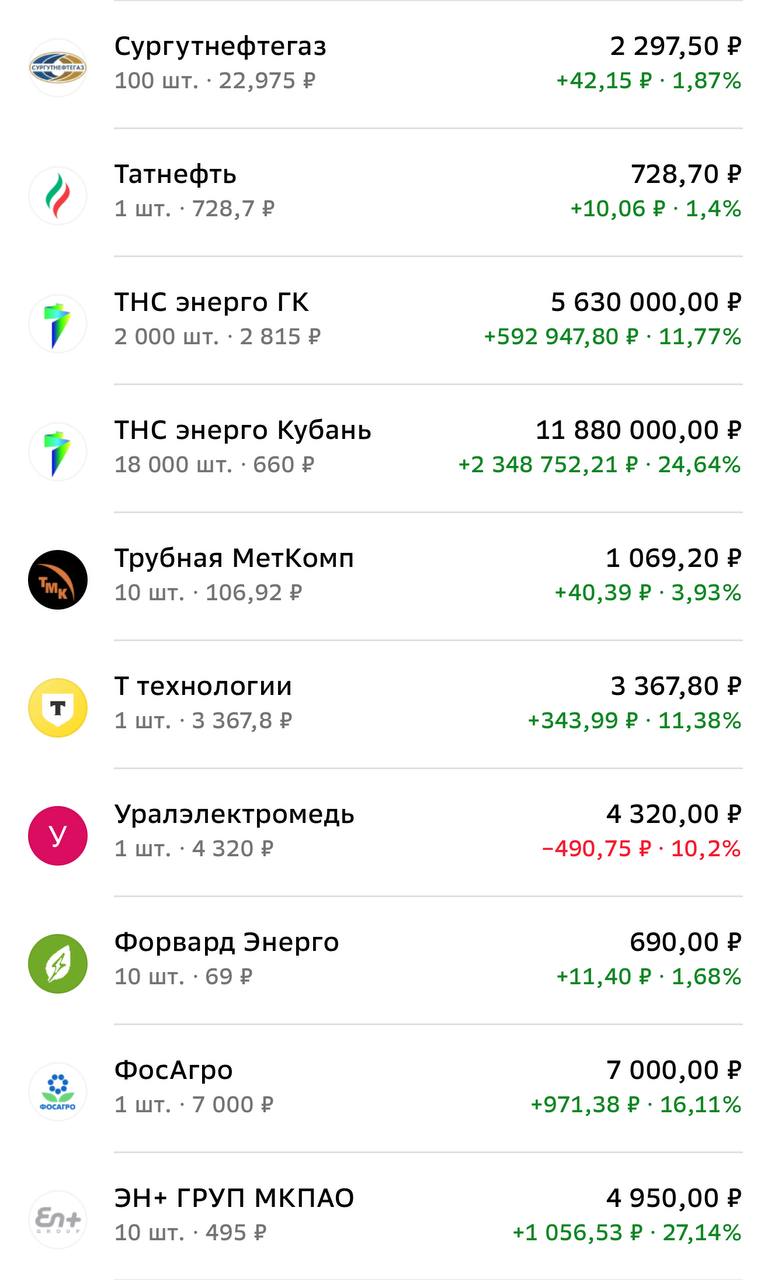

8. Отчеты МСФО за 2024 по энергосбытам из портфеля:

9. Отчет Tesla за 2-й квартал 2025.

Хорошего мало, только перспективы, а этот тут главное.

До 3200 акций у нас на MOEX-OTC и Бирже СПб не так просто докупить.

Повторять за мной не надо, это только для очень крепких парней, кто не собирается продавать и готов ждать 2030+.

Говорят, надо брать за 5 выручек или ниже, поэтому примерно так и вышло у нас.

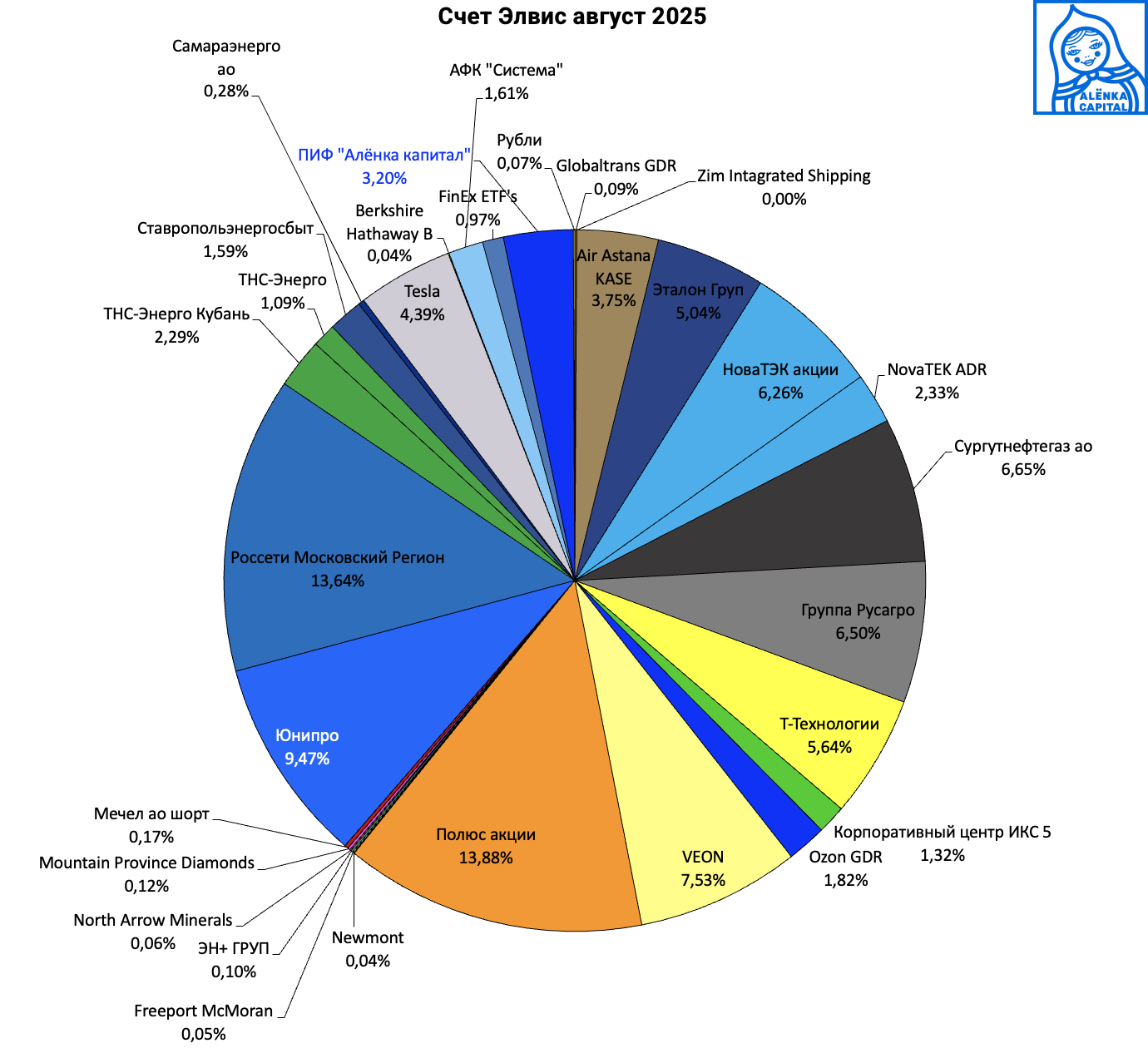

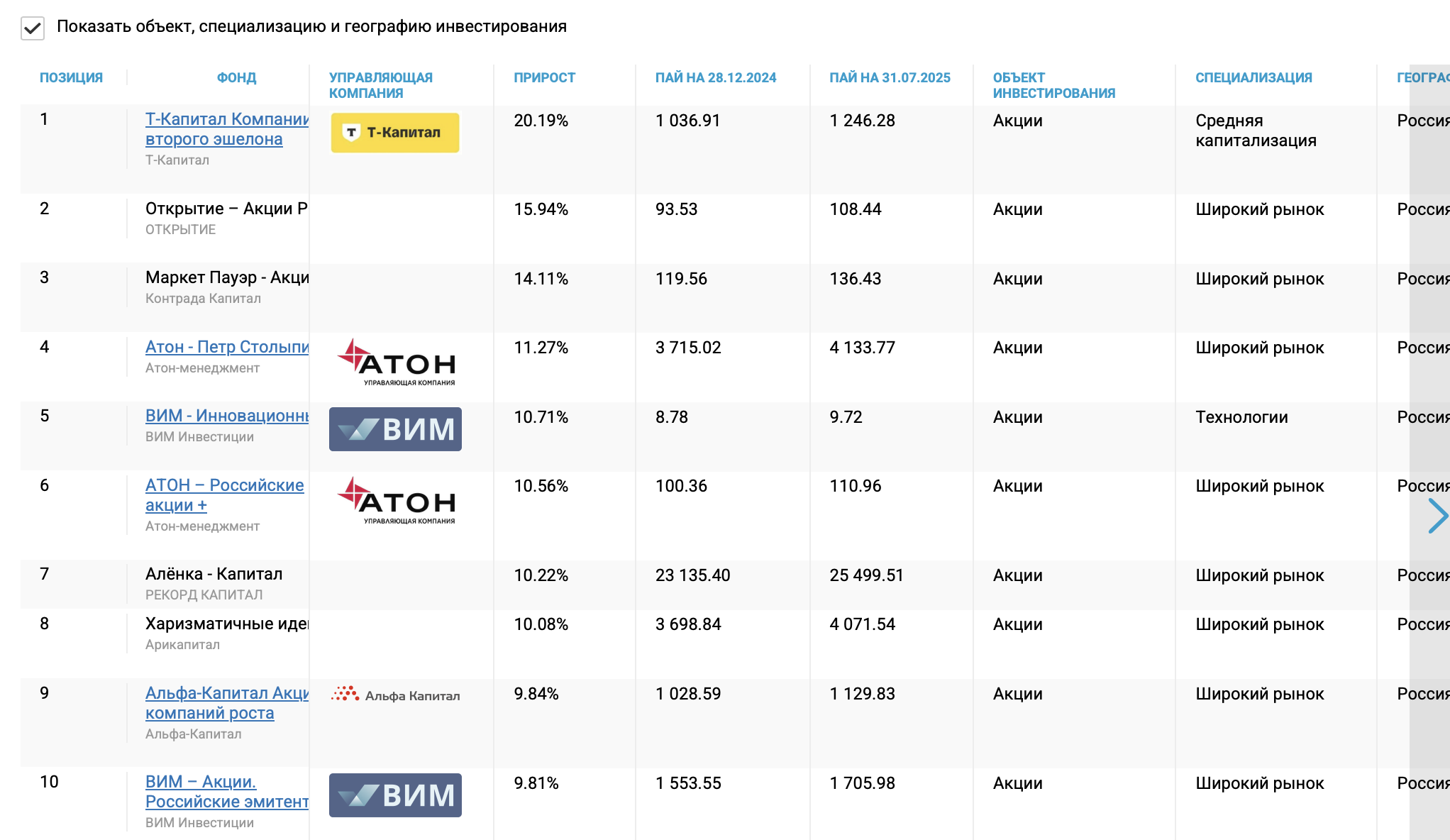

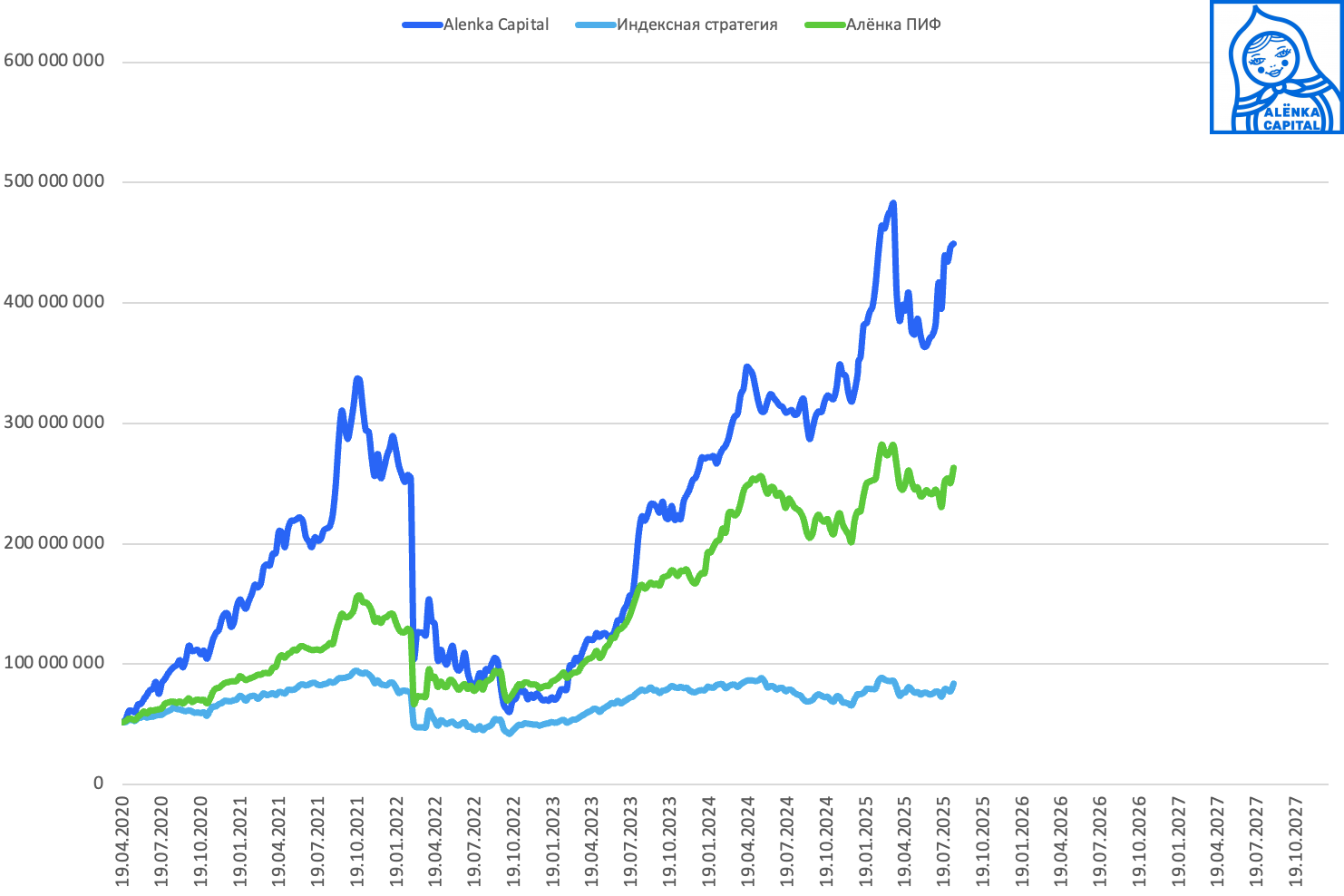

10. Итоги работы паевого фонда Алёнка капитал за 7 месяцев 2025 года.

Появился новый лидер, Т-Капитал Второй эшелон, сделавший смелую спешную ставку в том числе на дочки Россетей.

Портфель несмотря рост мирных акций не вырос, на фоне вывода денег.

Взял плечо на Уиткоффе

На этой неделе докупил акций еще немного.

Как видно, рука не поднимается купить много как в декабре и январе. Что говорить об остальных инвесторах?

Всем успехов!

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. ALENKA CAPITAL не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, ALENKA CAPITAL и Марламов Э.Т. не могут гарантировать достоверность и полноту включенной в обзор информации. ALENKA CAPITAL и Марламов Э.Т. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре

Комментарии

Евгений

«Также на своем счете в Сбере покупаю одну консервативную акцию» - это про Кубань речь или про акцию X?

Элвис Марламов

Евгений, Кубань дороговато, да и отчета еще не было

Andrey Ostapchuk

ЭН+ это новый ХХХ

Элвис Марламов

Жаль не купил на второй заход. Думал экспортеры упадут ниже.

Ильдар

Все еще вполне себе дешево)

Элвис Марламов

Согласен

Антон Шемякин

Почему ZIM продал?

Элвис Марламов

Деньги понадобились

Антон Шемякин

почему именно ZIM, а не что-то другое?))

YuriZ

Очевидно же, продать Zim и купить взамен жене яхту )))

Элвис Марламов

Ну надо было подождать неделю, если бы я знал )

Кирилл Семёнов

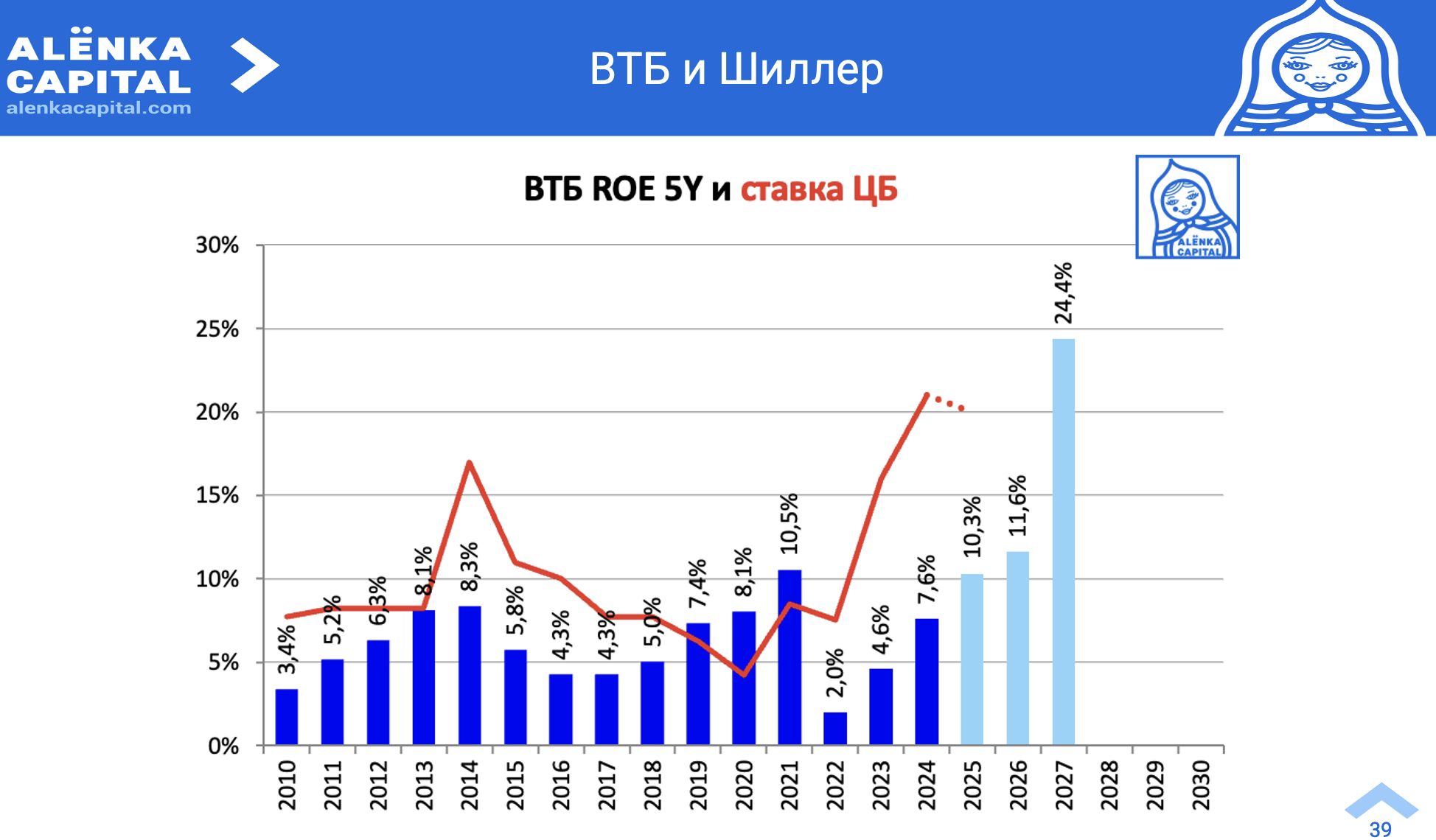

Элвис, а ВТБ где-то присутствует? Че то упустил момент, в каком портфеле он (и есть ли он)

Элвис Марламов

Кирилл, в фонде и на стратегиях. Как и писал, я постепенно перехожу в дешевый неликвид, чтобы не было пересечений.

Андрей Блинов

Элвис, не подскажешь какой сейчас самые простой способ перевести деньги из Фридома в Каз в РФ? Спасиюо

Александр Копаев

из Фридома рублями выводишь в Цифра банк валюту можно вывести в любой иностранный банк

Сергей Ром

По ФФ было несколько обоснованных негативных отзывов, поэтому, как написал Элвис, "многие от них нос воротили". Насчет иностранных банков, точно нет проблем с Европой? Именно со стороны ФФ.

Максим

Там только одна проблема - 250$ комса, если выводишь в долларах. Вот пробую вывести в KZT в британский банк, посмотрим, как пройдёт

Максим

Нет проблем, друг постоянно выводит в Грецию

Александр Копаев

Комиссия по выводу по реквизитам: Операции по выводу в АО «Банк Фридом Финанс Казахстан» и в ООО «Цифра Банк»: В иностранной валюте - 0 долларов США (не взимается). В тенге (KZT) - 0 тенге (не взимается). Операции по выводу в иные банки: В валюте KZT - 0 тенге. В иностранной валюте - 0.3% от суммы операции, но в любом случае не менее 250 долларов США, и не более 1000 долларов США В валюте RUB - 0.3% от суммы операции, но в любом случае не менее 50 долларов США, и не более 500 долларов США Ознакомится с тарифами по выводу денежных средств вы можете на сайте ffin.global "Freedom Broker | Документы и информация о брокерском обслуживании" вот если официально)

Александр Копаев

если что могу помочь с открытием и если какие вопросы будут всё решить, я сотрудник фф)

Михаил Гросич

Александр, если несложно, распишите последовательность действий. Есть Казахстанский счет, хочу перевести в Россию, рубли. Надо открыть счет в Цифра банке, как понимаю. Для этого надо личная явка с паспортом в один из офисов. Если живу в другом городе, то удаленно не получится сделать?

Александр Копаев

Ну да, вам нужно открыть в Цифре банковский счёт Это можно либо в отделении, либо онлайн счёт на сайте сделать виртуальный, но в виртуальном есть ограниченные лимиты, лучше конечно в офисе делать

Элвис Марламов

Андрей, как написал Александр, надо иметь счет в Цифре, и еще надо мониторить, где курс лучше, в брокере Freedom Finance или банке Freedom Finance. Менял доллары на рубли и там и там.

Дмитрий Донской

Элвис, как Вы думаете, почему ВТБ не растет на позитиве от будущих переговоров? Ведь у него заблокировано около 500 млрд.р. активов, которые в случае снятия санкций могут быть разблокированы. Или я что-то не правильно понимаю?

Maxim_77

скорее всего большие деньги в курсе либо цены допки, либо ставят на отсутствие позитива при переговорах

Антон Морозов

Потому что есть в каком-то виде институт репутации. Есть ЛУКОЙЛ, а есть ВТБ. Выплатили дивы - плюсик поставили себе. Сейчас надо пройти допку по-честному (по объемам, цене и т.д.)

Элвис Марламов

Дмитрий, скорее всего пугает неизвестность с допэмиссией

Роман Даянов

вот тут vkvideo.ru "400 Bad Request" Леонид Вакеев подробно рассказывал про заблок активы и какая прибыль может быть с этого. никаких 500 млрд не будет, плюс часть заблочки они уже выделяли и показывали это в прибыли

Дмитрий Донской

Роман, спасибо

Александр Крупин

Элвис, а какие риски в Юнипро? Допустим не договорились и государство их забирает себе. Весь кэш пойдёт на разработки и капекс? Если нет, тогда почему миноры должны пострадать?

Олег Кузьмичев

Вечная Башнефть или Саратовский НПЗ например Только без дивов

Александр Крупин

Не знаком с историей этих компаний, я тогда ещё не был знаком с биржей и вот этим вот всем)

Булат Кузяшев

Хорошие компании)

Элвис Марламов

Всегда дешево, как мы любим 😁

Булат Кузяшев

Не просто дешево, но и становится еще дешевле

Элвис Марламов

Говорю, все как мы любим! )

AlexeyVictorovich

Прорыв не в ту сторону и на 18 км. Рёпке пишет, что перерезали какую-то трассу на Краматорск (хотя на карте не особо и видно трассу). Ширина прорыва 6 км. Пишут, что туда спешит Азов уже для разрешения "тактического кризиса". Я в очередной раз удивлен, что успехи российской армии не конвертируются в рост на рынке (а на вторжении противника в Курск - падали не слабо). Посмеялся с Системы)) Как же так, Элвис, ты покинул Мечел?))

Элвис Марламов

Временно покинул )

Максим

Элвис, повторюсь, спасибо вам за идеи во FF. Счёт почти утроился за год и восемь месяцев, ZIM закрыл вчера на открытии. Повезло)

Элвис Марламов

Верим сейчас в родной рынок

Максим

Однозначно!

Булат Кузяшев

Элвис, интересно, а этот опрос по средней доходности за 5 лет был среди слушателей в зале? Или просто по ощущениям около 10%

Элвис Марламов

Среди слушателей опрос

Булат Кузяшев

звучит грустновато

Элвис Марламов

Реалистично!

Элвис Марламов

Булат, а у тебя сколько выходит?

Булат Кузяшев

Неожиданно) застал врасплох Честно говоря, трудно посчитать, основной счет в втб , до 2020 года был Тинькофф. Еще внебиржа через бкс, постоянные вводы и выводы и + крипта была и есть. На моей старой стратегии в Финаме где-то 46% годовых с начала 2023 года. Но там нет неликвидов и вообще ограниченно всё. https://www.comon.ru/strategies/112403/ А так, первые годы с 2019-2020 гг доходность явно была околорыночной, так как следовал портфелю Олега Клоченка на тот момент. В 2021 уже взял всё в свои руки и по году где-то 50% точно было. В 2022-2023 гг за два года счет сделал х3-4. В 2024 году где-то +50% и в 2025 с начала года где-то +40% . Наверное среднегодовая 40% точно есть. Я без плеч, но заменяю это жесткой концентрацией. На эти 40% я ориентируюсь для себя, иначе бы не сидел днями в рынке)

Михаил В

Булат, а что сейчас держите? На Рязанский сбыт решились?

Булат Кузяшев

Да, нлэ и рэск в основном. Остальное по мелочи

Александр Осадчук

ноле вырос сильно.правда там вроде лмс пакет маркерит.? Интересно сколько всего бумаг в обращении свободном? выходит периодически по 100-300 бумаг.распродает и дальше ценник вверх двигает.

Булат Кузяшев

Думаю там нет лмс. Давно слежу за стаканом. Думаю там одни сторожили остались , которые явно задешево продавать не будут и вот выше 14к уже начинают подрезать позы, так как кто-то еще в свое время их и по 1-3к брал. Акций на руках немного , а желающих купить достаточно

Андрей Горелов

Да я уже лет 5 думаю продать, но каждый раз читаю Илью с минорити (спасибо ему) с его позитивными прогнозами на будущий год и так и не продал. Уже цена удвоилась, по 7 продать хотел в декабре 2020.

Андрей Горелов

Там не лмс. Там Элвис купил чутка, на аленке написал и вот оживление.

Булат Кузяшев

Всё как обычно)

Александр Осадчук

да не только элвис. я с 7000-8000 подбирал по немногу

Андрей Горелов

Я про последний задерг с 10 до 13. До этого болталась по 10 очень долго без объема.

Александр Осадчук

илья мне писал,что 2ка дивов возможна за 25ый. при ставке в 15 будет конкурентная с облигами доходность. могу ошибаться.

Андрей Горелов

Знаю. Поэтому пока не продаю)

Михаил В

А Ставропольский сбыт уже не держите?

Булат Кузяшев

Держу, но сократил

Михаил В

Понял, спасибо!

Иннокентий

Булат, раскройте, пожалуйста, мысль, почему сократили Ставрополь? Ведь ещё пару недель назад вы очень позитивно были настроены по отношению к нему. Спасибо

Булат Кузяшев

Я ждал более сильного отчета за 2 квартал, чуть ли не удвоения прибыли. В итоге не срослось, почему-то нарастили еще резервы. Суд также чуть подпортил настроение из-за своей неопределенности. Ну и подросли всё-таки, репортаж с госа был при ценах в 3,05-3,1. А сейчас недавно были 3,7-3,8 уже.

Булат Кузяшев

Ну и судя по стакану росли мы явно не на Элвисе, а на возврате кита, потому что плиты были достаточно большие

Дмитрий Иванов

Булат, в Рязани же расчетно чуть менее 5р по году выходит, что предполагает ДД к текущей даже поменьше, чем в том же Новосибе (жду совокупный под 160р). Сам я держу обоих, но второй выглядит повкуснее. А ведь кроме того ещё и Пермь опять может насыпать от кубышки нераспределёнки. И опять стать дивидендным лидером сектора за пределами ОТС. Что об этих думаете? Судя по тому что не держите - вас, как искушённого энергосбытчика, что-то смутило?

Булат Кузяшев

Новосиб это отдельная история , туда пока не лезу вообще. Всё-таки закрытость есть и только для квалов. В Рязани какой момент, с 3 квартала 25 года вплоть до 2 квартала 26 года минимум нас ждут отчеты с ростом прибыли от продаж и чп на 40-50%. Соответственно и дивидендов за 25 и за 26 год, в то время как во всех других дивидендных сбытах такого нет. Рязань просто приятна тем, что есть понятный мажор и платят по максимуму. Пермь я держал в свое время но после выплаты 57 рублей Пермь за 306 уже не так круто смотрится, опять же показатели в теории должны начать стагнировать . Рязань не на слуху и мне это нравится, думаю возврат к 45-50 не заставит себя долго ждать

Дмитрий Иванов

Спасибо за ответ! Конечно, второе полугодие даст Рязани +20% к годовой прибыли от продаж(почему мы и в ней, несмотря на отсутствие прогресса в первом). Но откуда у вас расчет по первому полугодию 2026го? На будущий год ещё ведь нет тарифа, а ведь мы знаем как он для Рязани нестабилен. И в иные полугодия даже инфляцию не покрывает. Простая экстраполяция поднятого второго полугодия на первое следующего года - может ведь отнюдь не случиться. Хотя вижу ваш ответ товарищу выше уже сразу подбросил котировку нам на радость :) А выше Новосиба, и общего лидера ДД - сбыТ плюс нынче тоже скипуете? Конечно, у него наличие грозди разнотарифных филиалов кратно затрудняет предсказуемость, но мама сильно нуждается в деньгах и предыдущий крупный совокупный див похоже вероятен. И деньги на него есть.

Булат Кузяшев

Не думаю, что мой ответ подвинул котировки) Энергосбыт плюс хорош, да, очень хорош. Но будет ли рост котировок?

Дмитрий Иванов

А как думаете, что сейчас и сбыТ плюс закинуло на +10%

Булат Кузяшев

Ну объемы же видны) кто-то по рынку скупил на 1 млн вот цена и выросла. Стакан на покупку при этом пустой)

Дмитрий Иванов

Так понятно что купил. Вопрос почему вдруг согласился на такую переплату именно сегодня, а ДО нашего обсуждения не соглашался.

Булат Кузяшев

Сбыты это не только про финансы)

Дмитрий Иванов

А что ещё, хоть намекните ;) А то на ум нынче приходит только Каитов.

Элвис Марламов

Очень круто!

Валентин Гаврилов

Для меня одним из уроков февраля 2025 года стало то, что не надо торопиться брать плечи. Имхо, если в пятницу случится позитивный прорыв, то время добрать позицию будет. То есть, лонг - да, логичен, но не на 100% портфеля, а вот "плечи" пока кажутся опасным решением.

AlexeyVictorovich

рынок очень тонкий. и не успеть будет ни в одну сторону - вот это да - аргумент. рынок переставят мгновенно - вопрос в какую сторону. 20 декабря вообще все дымилось - только так маржины летели. а это будет событие на порядок более значимое. и маржин с существенными плечами или шортами может быть моментальный.

Валентин Гаврилов

согласен. Меня устроит, если мои 65% лонга переставят на 10% вверх, а 35% денег не переставятся. а вот перестановка вниз на 100% лонга + плечи - категорически нет.

Дмитрий Кириллов

Там ещё и разница во времени 11 часов. Скорее всего всё произойдет уже после закрытия рынка. И понедельник будет интересным

Pavel Bolgov

Пользователи ТБанка уже в 2 часа ночи с пятницы на субботу смогут начать лудоманить

Дмитрий Кириллов

а толку? Там толи 3% толи 5% - и объемы никакие. Это даже не всегда отражает срез мнений, вон в эти выходные скупали в планках - а потом в понедельник всё слили

Элвис Марламов

Позиции даже такого инвестора как я, показывают, что все осторожны )

PavelV

а какой самый плохой расклад видите? Условно, что они не договариваются ни о чем, и Трамп в бешенстве вводит санкции? Но они же намекнули, что тогда вообще выйдут из переговорного трека. Имхо все самое страшное уже либо случилось, либо совсем не страшно. Да, пишу от позиции, но у меня под любой сценарий позиция есть)

Валентин Гаврилов

Трамп - человек импульсивный и, если он даже просто скажет, что очень разочарован Путиным и готов обдумать очень жесткие санкции, то рынок себе напридумает страшилок. Не важно, реализуются они потом, или это будет просто эмоциональное расстройство от упорства ВВП. Как правильно отметил Алексей Викторович, рынок - очень тонкий + на нем много роботов. П.С. я выдерживал просадки и по 70% портфеля, нервов хватит. Но жалко времени, которое потом требуется на его восстановление.

Павел

Павел, что в качестве хеджа используете сейчас?

PavelV

Шорт Мечел ап, Лонг сишка.

Дмитрий Иванов

А пока сишка не особо радуется снижению ключа. Делая такой хедж затратным.

PavelV

Именно так и есть(( но вариантов пока других не вижу. Наличку ещё покупал, но это не биржевая история, а больше про подушку. Зато шорт мечела не так долго держать осталось)

Дмитрий Иванов

А если купить путЫ ришки? Именно как хедж.

PavelV

Я шортил фьюч, но вышел из него с небольшим убытком) поэтому пока с меня хватит. Иначе за всем тоже можно не уследить.

Элвис Марламов

А декабря 2024?

Валентин Гаврилов

декабрь 2024 года научил, что в позитивном сценарии зарабатывается хорошо и без плечей. У меня на том цикле портфель исторический хай показал, причем я добирал в ходе цикла. FOMO вообще не было. Мир, если случится, откроет еще много возможностей заработать в будущем. Важно "оставаться в игре как можно дольше".

Сатоши Накомото

Товарищи Аленковцы, подскажите как работает мат выгода на примере теслы, не могу до конца понять. Если я купил теслу сейчас по 11000 в Т-банке. Реальная ее цена 27000 сейчас. Мат выгода получается 16000, в какой момент с меня Т-банк снимет налог? И сколько он снимет 13 или 15?

Дмитрий Кириллов

Вот тут подробно расписано - tbank.ru "Как проходят внебиржевые торги заблокированными бумагами с хранением в НРД"

Михаил Ломакин

Налог начисляется в момент покупки. Списывать будут при выводе средств до конца года или по окончании налогового периода, то есть в январе, если до этого момента не будет вывода.

artem krukov

снимут сразу, 15 или 13 будет завесить от общей налогооблагаемой базы от цб. у меня в бкс так было

Andrey

Я наверное пару месяцев по крупицам собирал свой пакет заблокированных акций на Тинькоф: Costco Wholesale, S&P Global, Tesla, Coterra и Valero energy. Приходилось просто по 20-30 раз в день переставлять заявки на 1 копейку, чтобы твоя заявка была первой в списке))

PavelV

Много собрали? Я в финексы полез, но времени нет столько)

Роман Даянов

по етф финсекса матвыгода же тоже есть?

Дмитрий Москвичёв

По большинству нет. Должная быть мат. выгода по FXGD, поскольку этот фонд на какой-то из европейских бирж торгуется. По FXUS и FXIT не должно быть, поскольку они нигде не торгуются. По крайней мере мне ничего не начислял финам по ним)

Роман .

По моему мат выгода по фондам считается не от торгуется/не торгуется, а от данных по СЧА(цене пая) которые раскрывает сам фонд.

Дмитрий Москвичёв

Ну я вот рассказываю про свой реальный опыт: я покупал FXUS и FXIT в середине мая этого года. После своих изысканий решил проверить свой вывод о том, что если не они не торгуются за рубежом, то мат. выгоду не должны начислить при покупке. Так и вышло. В налоговом расчете Финам мне мат. выгоду не начислил. Возможно их позиция в будущем изменится, здесь не могу быть уверенным на 100%.

Роман Даянов

А мне финам говорит что по всем етф финекс будет матвыгода и приводит ссылки на сайте финекс по стоимости пая, от которых они посчитают матвыгоду. Втб тоже самое по етф финекс сказал. Как бы понять то будет или нет матвыгода)

Дмитрий Москвичёв

Тогда не понимаю, почему мне не начислили Видимо потом мне ждать сюрпризов от перерасчета)

Роман Даянов

Может в поддержке сами толком не знают поэтому и отвечают так) а матвыгоду считает другой отдел

Дмитрий Москвичёв

Может, мне, конечно, хочется верить в лучшее

Элвис Марламов

Я тоже смотрел, что FX US нет торгов, котировка на сайте расчетная

Дмитрий Москвичёв

Элвис, а у тебя же в Финаме вроде куплены были некоторые фонды Финэкса и вроде даже FXGD? Если несложно, можешь, пожалуйста, посмотреть свой предварительный налоговый расчет и сказать начислили ли тебе по ним мат. выгоду, если есть разбивка по отдельным активам?

Элвис Марламов

Дмитрий, вот вижу что насчитали

Дмитрий Москвичёв

Элвис, спасибо! Жалко, что они не делают разбивку за какие конкретно активы насчитали мат. выгоду. Ну буду ждать, что по итогу у меня будет. Вчера рассчитывал, в худшем варианте по мат. выгоде мне могут начислить налог где-то 210 тыс. Но в любом случае буду ждать цены хотя бы близкой к расчетной, так что не дергаюсь)

Антон Кор

Делают разбивку. Отдельная вкладка в экселе и по каждой позиции сумма матвыгоды. Плюс можно в чате уточнить, корректен ли расчёт. Мне пояснения все дали и проверили.

Роман Даянов

Антон ты финекс фонды брал в финаме? насчитали матвыгоду тебе?

Антон Кор

Роман, нет, я брал только акции (много разных). Матвыгоду насчитали по всем (получилось в итоге матвыгоды в 3 раза больше, чем потрачено на покупку активов, к сожалению).

Элвис Марламов

Мне насчитали

Роман Даянов

сделал разбивку в итоге?) это точно по финекс фондам)

Элвис Марламов

Да, 100%, но не факт, что это правильно )

Andrey

До 15% от портфеля, мне хватит)

Элвис Марламов

Супер

Роман Даянов

а учет этих всех бумаг заблокированных с ММВБ шел через Евроклир? именно с нрд санкции европейцы должны снять? что бы схлопнулось все?

Gegemon

Ждите налог на матвыгоду без матвыгоды.)

AlexeyVictorovich

а это про вас пишут в новостях, что налоги по заблочке больше чем сумма покупки?)) rbc.ru "Покупатели замороженных акций США пожаловались на лишние налоги в России"

Andrey

Я все пересчитал и меня налог не пугает. И соотношение риск к премии вполне достойное.

Сергей Андреев

Интересно, а если вы их кому-то еще продадите, то покупатель тоже заплатит такой же налог на мат выгоду и так далее? Дак это же вечный двигатель для пополнения бюджета!

Иван Москаленко

это ровно так и работает

Дмитрий Кириллов

Нет, не так. При продаже налоговая база с прибыли уменьшается на сумму материальной выгоды

Иван Москаленко

у кого? у следующего покупателя?

Дмитрий Кириллов

У каждого. В конечном итоге, после продажи актива, мат выгода сальдируется при расчета налога. Нюансы есть, их лучше почитать повнимательнее, но по итогу ничего особого в этом нет и можно даже в какой-то степени пренебречь существованием мат выгоды в принципе. Её можно словить не только при торговле заблочкой, но и обычными акциями из стакана. На размещениях облигаций мат выгода ловится очень часто, с текущими то апсайдами

Андрей Горелов

Вово. Торги этим шлаком я думаю пролоббировала налоговая. Каждый день смотрю на отс и думаю бедные все эти люди... Мало того им мв всем начислят, так и при продаже пока ты эту мв не оплатил, брокер тебе убыток не зачтет. Мало кто это знает и понимает. Геммороя просто вагон потом будет...

Роман Даянов

Андрей а по etf финекса есть матвыгода (а то одни говорят есть другие нет), ты не знаешь? она от СЧА расчитывается или как если фонды не торгуемые на зарубежных биржах? - при продаже пока ты эту мв не оплатил, брокер тебе убыток не зачтет - можешь подробнее а то я че то не понял) - что бы вся эта заблочка с ммвб (амерские акции и тп) дисконт ушел нужно что бы мост нрд-евроклир заработал? через него шел расчет? то есть именно ЕС санкции должна снять?

Андрей Горелов

Не знаю, не было пока желания все эти фонды покупать... Для разблокировки видимо санкции с нрд должны снять. Не факт что ес, думаю США, их же бумаги хранятся в дтц.

Элвис Марламов

Да, очень сложно купить, но наливают все равно

Андрей

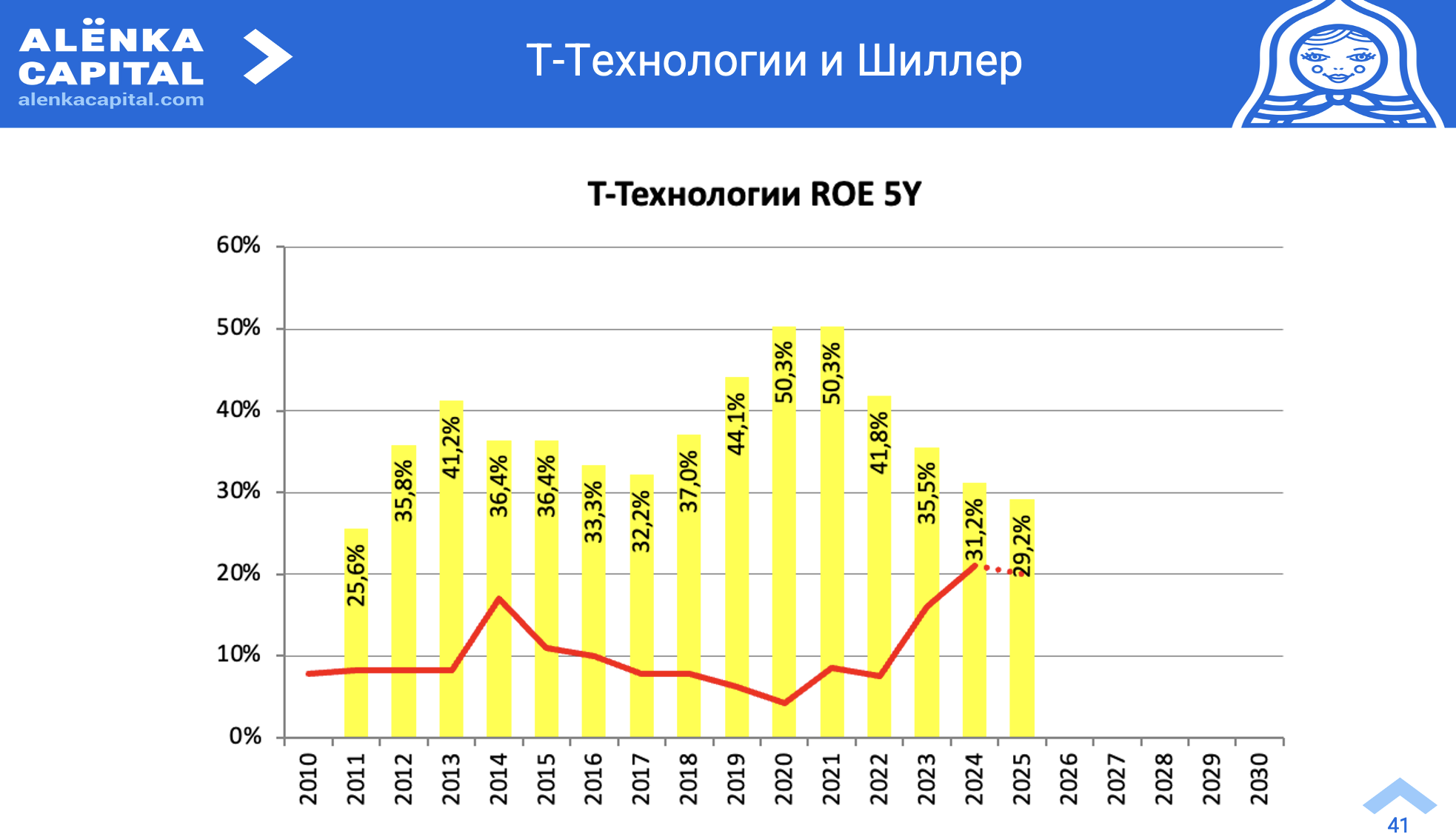

Т-технологии цели 10000?

Элвис Марламов

Предположительно да

Андрей

Цели совпадают)

Алексей Холод

Очень подходит под выражение "пружина сжимается" ;)

Кирилл

ЗЕЛЕНСКИЙ ГОВОРИТ, ЧТО НЕБОЛЬШИЕ ГРУППЫ РОССИЙСКОЙ ПЕХОТЫ ПРОДВИНУЛИСЬ НА РАССТОЯНИЕ ДО 10 КМ В НЕСКОЛЬКИХ МЕСТАХ НА ВОСТОЧНОМ ФРОНТЕ ВБЛИЗИ ДОБРОПОЛЬЯ И КРАМАТОРСКА

Элвис Марламов

Делает вид, что все ок. Карта

Роман П.

Вероятность остановки боевых действий на данном этапе очень и очень минимальная (ничтожная). Основная цель нашей встречи это сблизиться с США.

PavelV

Как классно, что на Аленке есть все виды экспертов: вирусологи, военные аналитики, политконсультанты! Всегда можно зайти в комментарии и получить безошибочное мнение, просчитанные вероятности и понять истинные цели.

Дмитрий Иванов

А как иначе быть инвестором? При каждом новом вызове волей-неволей приходится переквалифицироваться в управдо.., тьфу ты, в аналитики по теме этого самого вызова.

Gegemon

Давайте мыслить вероятностями))

Роман П.

Здесь не нужно быть экспертом, достаточно уметь смотреть и видеть. Простите, если это портит вам сказочный сюжет.