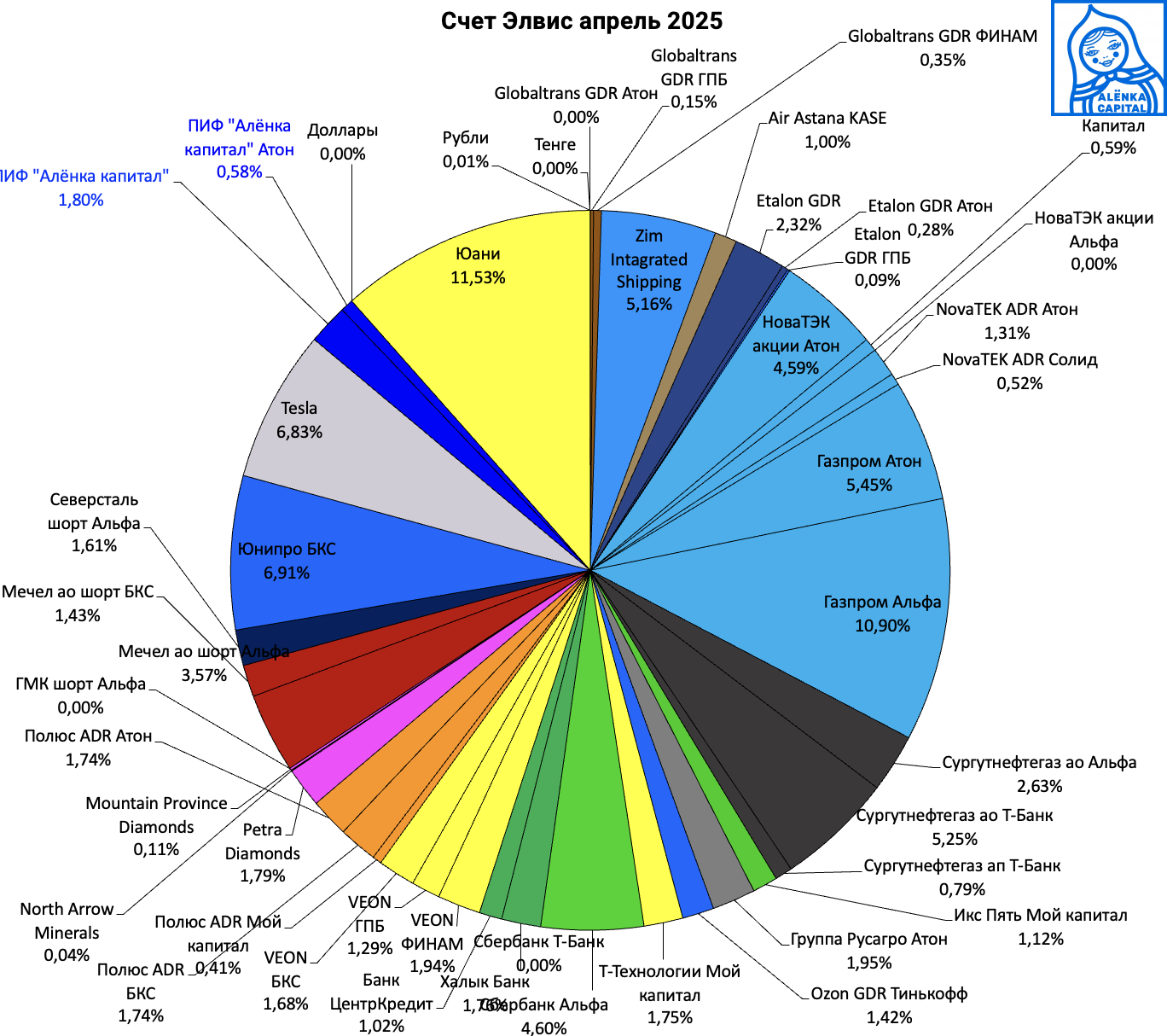

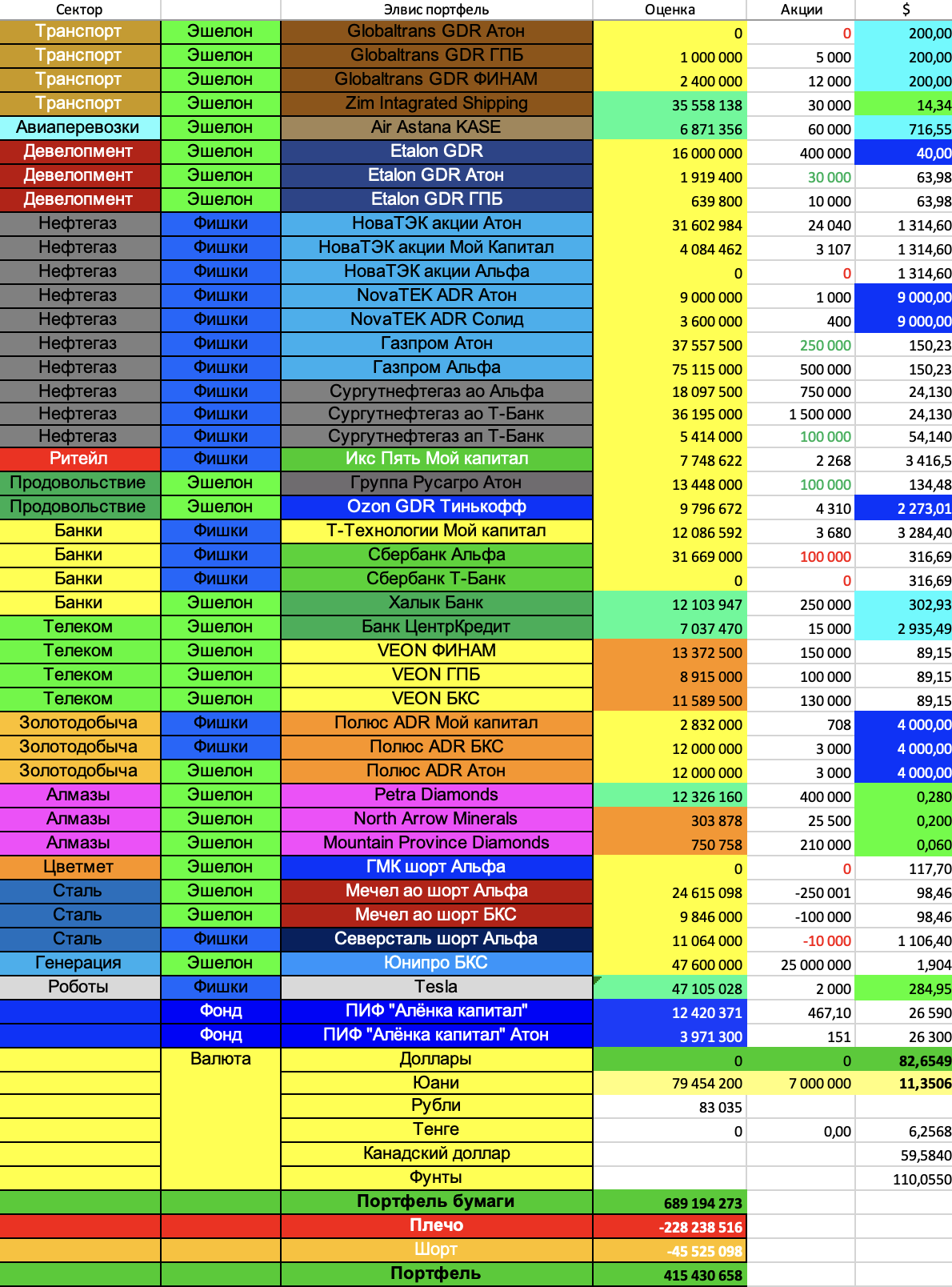

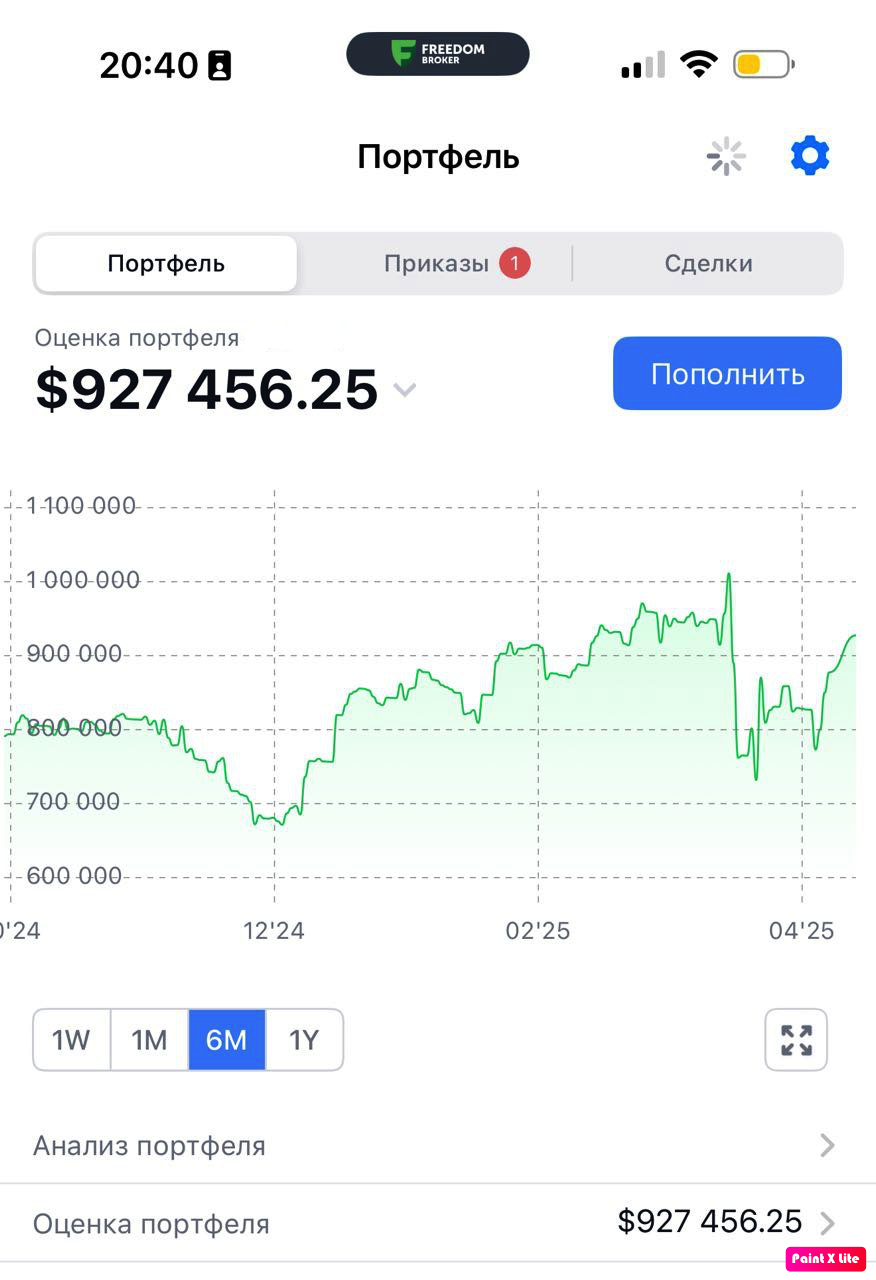

Портфель структура 2025.04.27. Дальше больше

Куча отчетов на дает написать про портфель.

Более того, к вашей всеобщей радости и многочисленным шуткам я продаю Газпром на отчете и частично до, что-то в целом заработал.

И зашел основательно в ВТБ на новостях, правда уже получил огромный убыток и средняя 104,73.

Вместо 1 млн акций Газпрома купил 1 млн акций ВТБ!

Новый слоган инвестора!

Поэтому портфель уже неактуальный, пишу для истории уже.

Также в Атоне частично восстановил позицию в Русагро.

Продал Globaltrans в Атоне по 200 рублей.

Ужасная сделка, а что делать? В ФИНАМе и ГПБ он остался.

https://www.globaltrans.com/investors/news/detail/2561

Также, когда вышел Силуанов, я сразу же купил юань, но так как реакции не было, в понедельник продал его с убытком.

Северсталь шорт откупил на этой неделе, какие странные парни берут ее, и она нравится многим аналитикам, несмотря на сомнительные перспективы.

Сбербанк, который брал под объявление дивидендов почти весь продал, еще на прошлой неделе и остатки уже на этой.

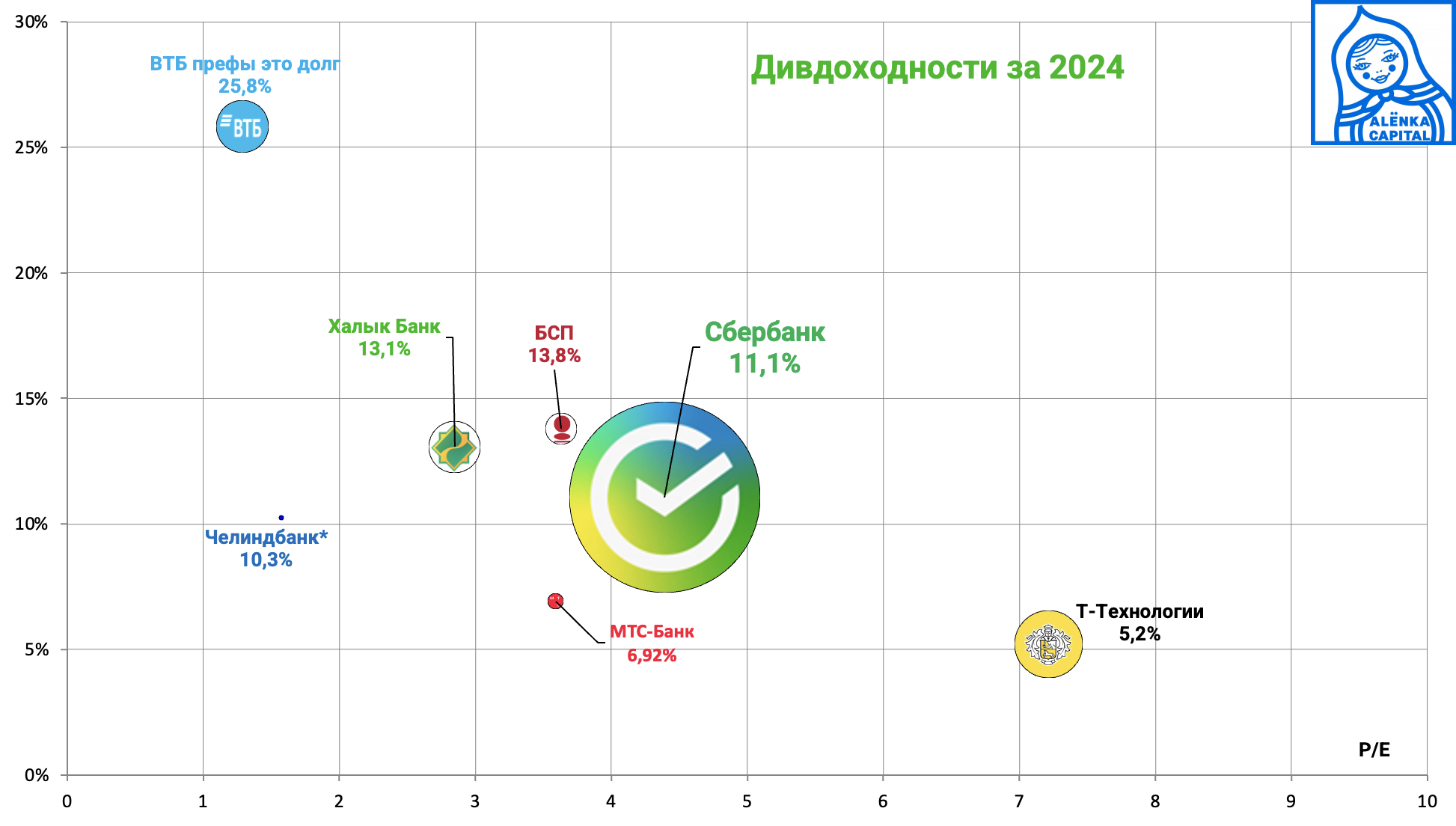

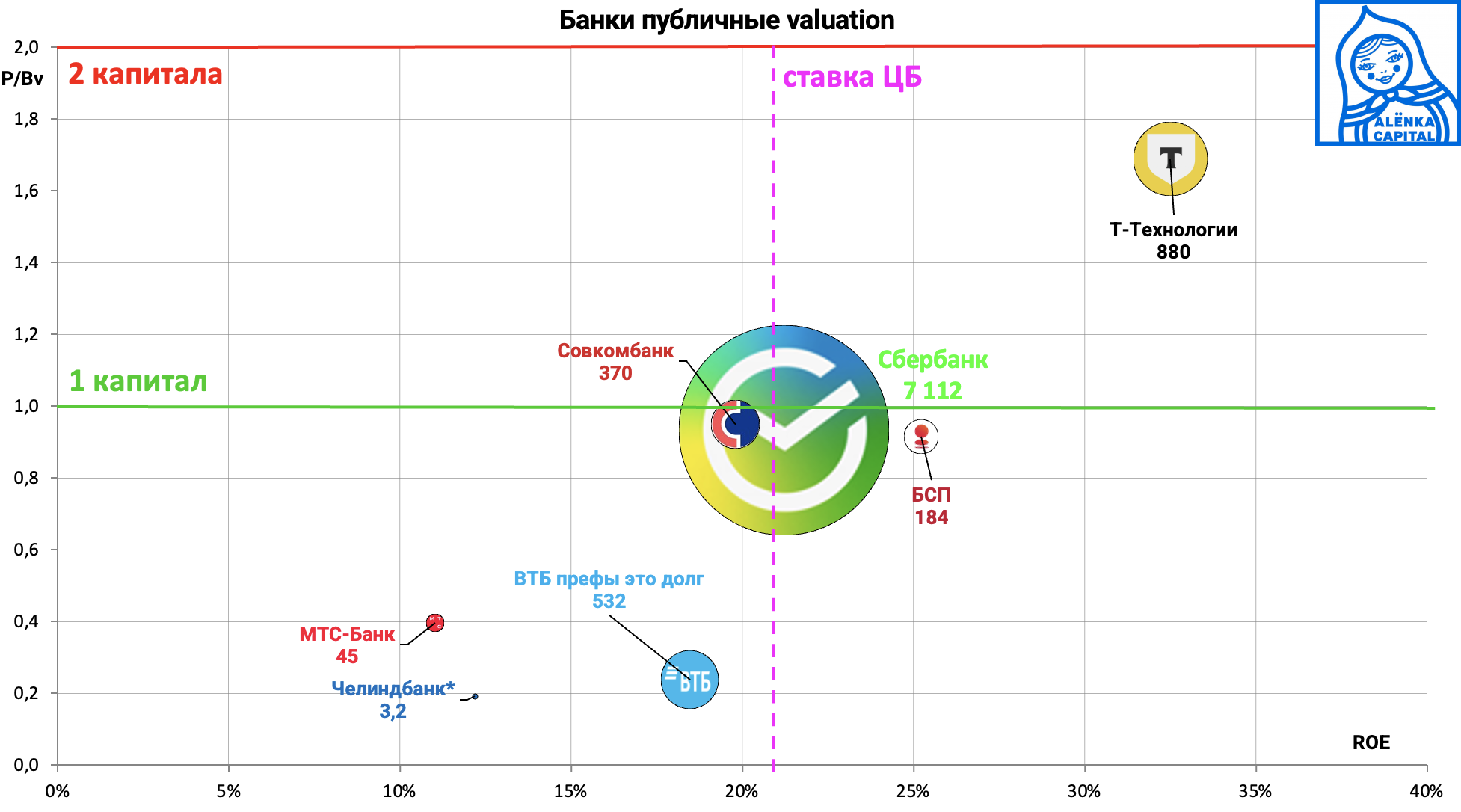

Да и не нужен Сбербанк если есть дешевый ВТБ, соблюдающий дивидендную политику.

Или не верим до 1 июля?

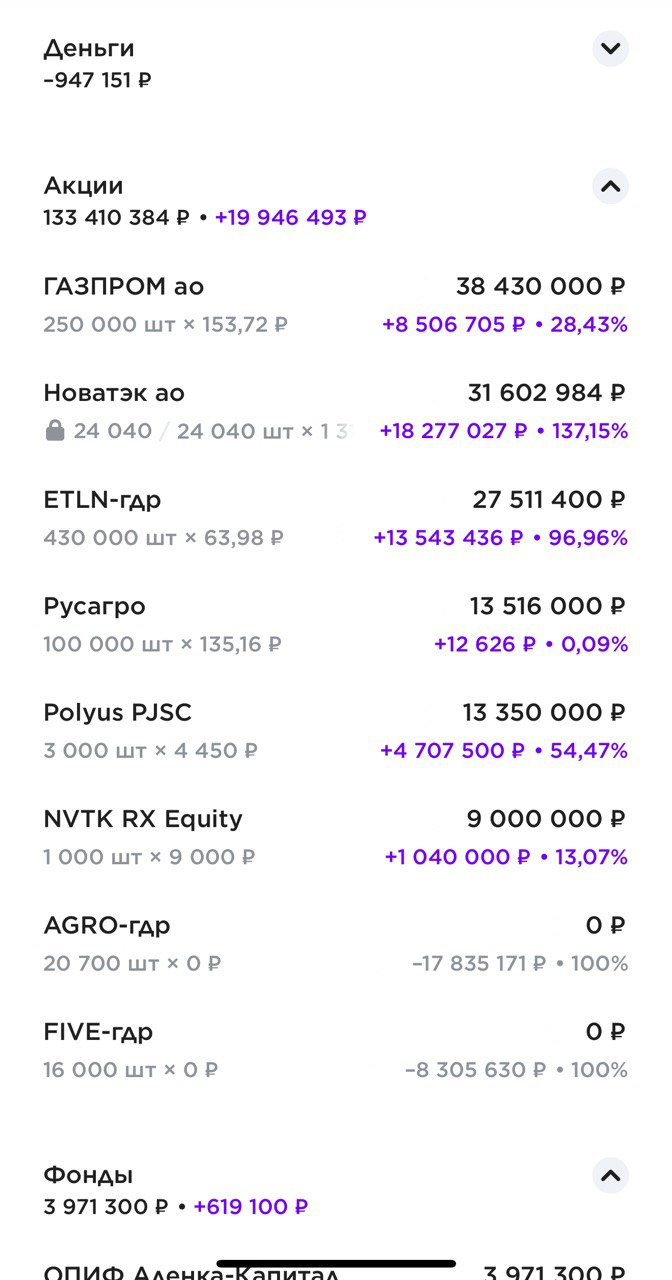

Портфель без ВТБ и с юанем

Таблица примерная

Фридом не работал, поэтому данные не те, я там подкупал Air Astana и продал часть БЦК.

Также и с еще одной бумагой в портфеле на небольшую долю, уже не будут ее отображать, так как идея не сработала и продал.

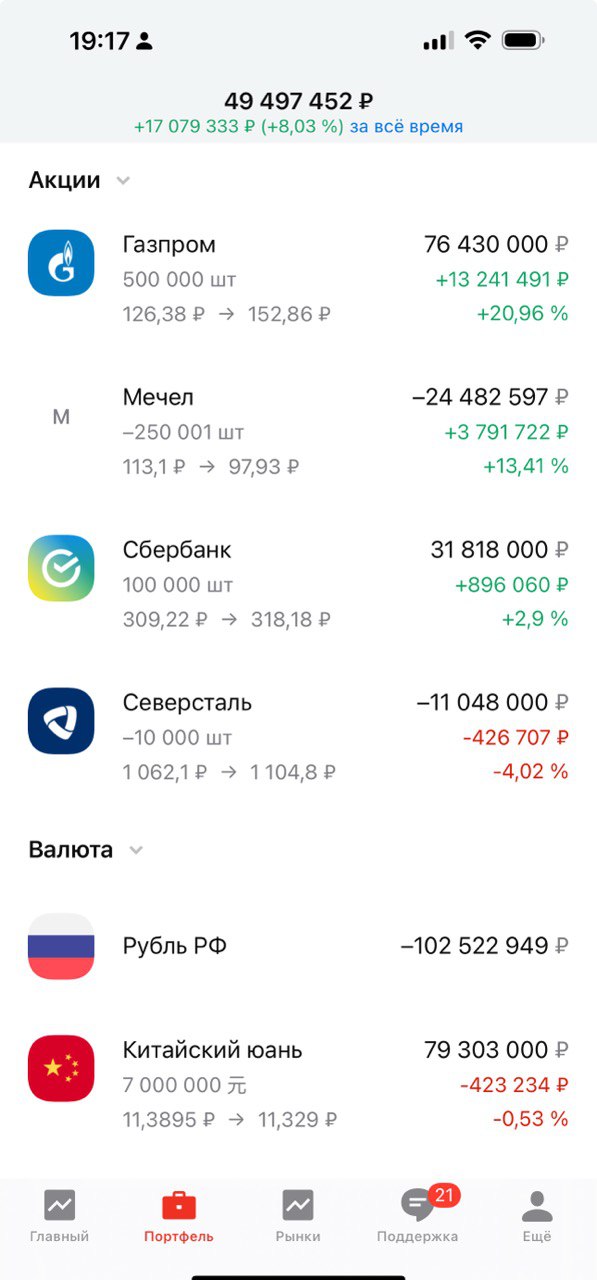

Портфель иностранных акций делает попытку вернуться к $1 млн.

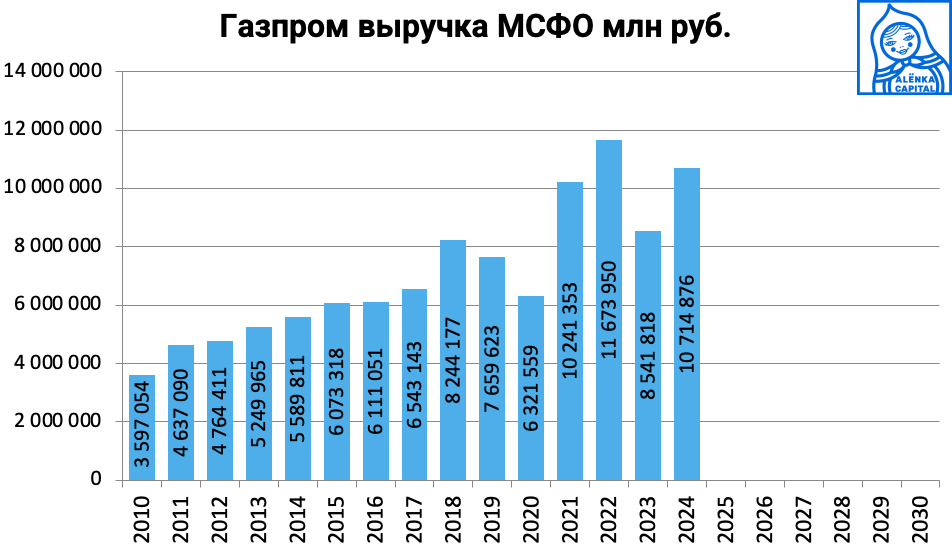

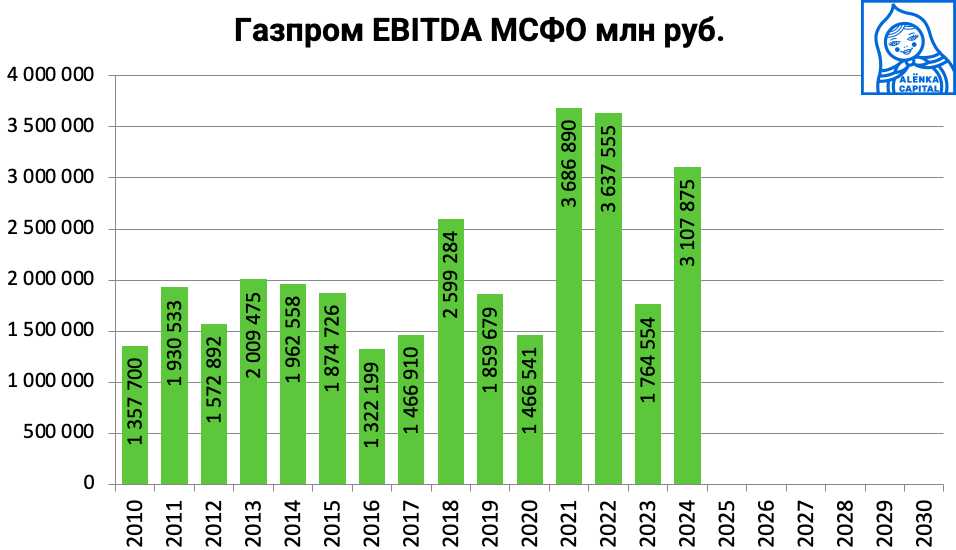

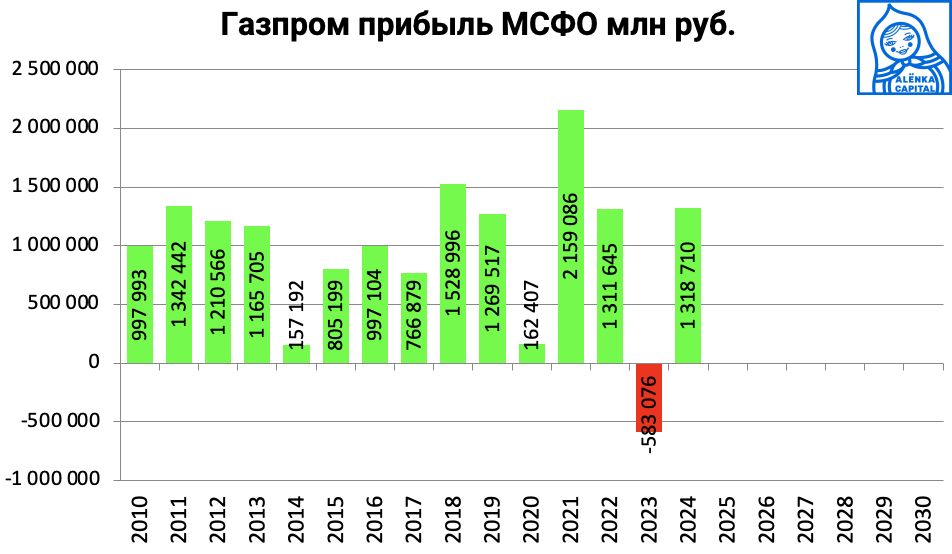

1. У Газпрома ударный отчет и есть шансы на дивиденды и геополитические бонусы.

В фонде мы его не продаем, так как нельзя купить ВТБ или Сбербанк на долю более 10%.

Но если сравнивать ВТБ и Газпром, то ВТБ видится мне интереснее.

фото https://www.rbc.ru/photoreport/21/09/2017/59c3ea7e9a7947bc915bd96b

P/E = 2,7

Спасибо Сахалинской Энергии.

2. Мечел оказывается в январе увеличил залоги.

Схема от 2016 года, активы в случае чего отходят к банкам в виде акций.

Просто переизбирается СД дочек и Мечел останется пустышкой, без роялти за товарный знак.

.png)

Одновременно появились новости о предстоящей санации проблемных угольщиков и консолидации их под эгидой ВЭБа и активов Сибуглемета, а Южный Кузбасс идеально соседствует с Междуречьем.

3. Про Ozon пост сегодня.

Вдруг акции будут стоить 6000 рублей к моменту редомициляции, я будут только рад!

Но долг с клиентским кэшем считать не могу, а может быть я не прав )

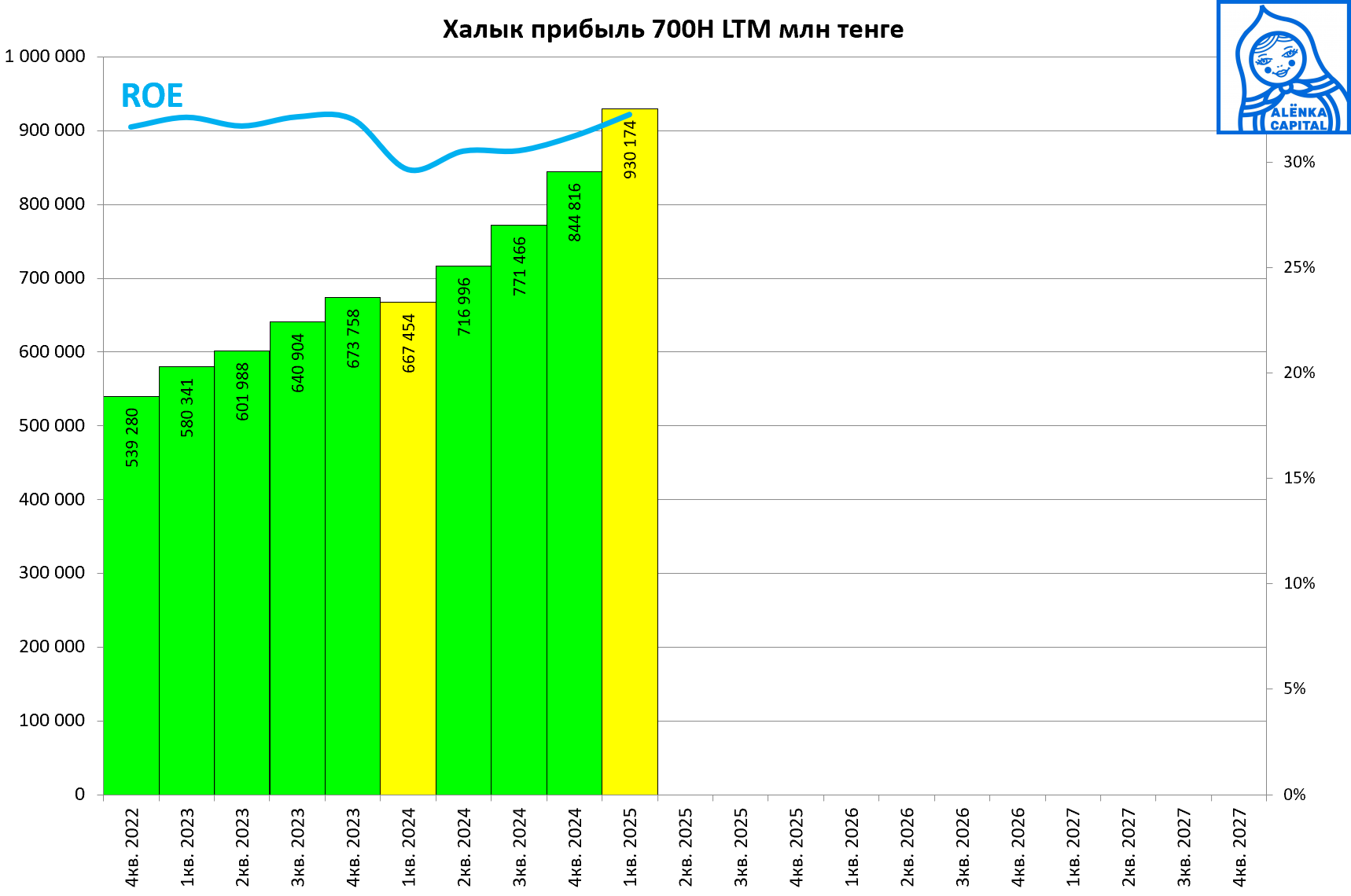

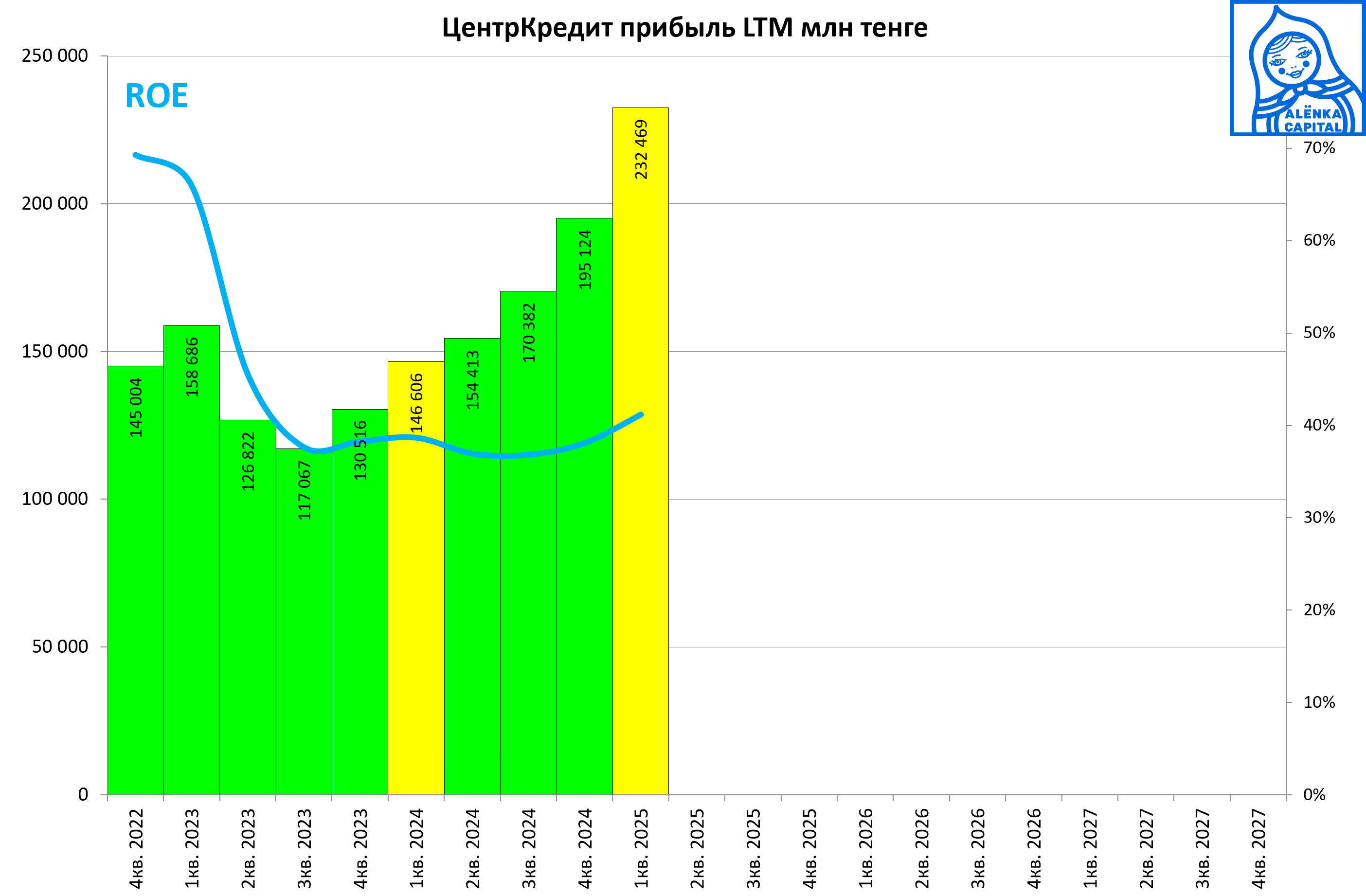

4. Банки в Казахстане ударно поработали в 1-м квартале.

5. Юнипро вновь обвалился на риске затягивания переговоров или на том, что журналист Интерфакса прочитал строчку в годовом отчете Fortum.

https://www.fortum.com/sites/default/files/investor-documents/Fortum-ceo-business-review2024.pdf

Но в отчете об этом ни слова, жаль никто не догадался посмотреть, а телеграм-ретвит инвестирование это прям бич современного российского инвестора.

Активы списаны и потерян контроль, но это еще ничего не значит.

Докупил Форвард-Энерго.

Вывел часть денег на ремонт и внебиржевые акции. Надо все же обновить таблицу с вводами и выводами.

Покупка ликвидных бумаг с апсайдом в 20-30% это конечно же трата времени, нужно искать стоящие идеи, которые могут вырасти в разы.

Это я вновь проникся в Екатеринбурге в общении с супер инвесторами. Все акции с апсайдом менее 100% надо из портфеля без сомнений удалять.

Портфель vs Индекс vs ПИФ

Всем успехов!

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. ALENKA CAPITAL не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, ALENKA CAPITAL и Марламов Э.Т. не могут гарантировать достоверность и полноту включенной в обзор информации. ALENKA CAPITAL и Марламов Э.Т. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре

Комментарии

Иван Леонтьев

Элвис, супер оперативная работа! Спасибо за подробный анализ.

Алекандр Холкин

Элвис, поделись до какого года или момента будешь держать втб ?

Элвис Марламов

Александр, хотя бы до ГОСА

Алексей Холод

И зашел основательно в ВТБ на новостях, правда уже получил огромный убыток и средняя 104,73 ——————————— Надо просто удвоить позу и улучшить среднюю

Элвис Марламов

Я пересмотрел мемы ))

Андрей

А если будет в подписаном соглашении/договоре по ископаемым газопровод?)

Элвис Марламов

Мир позитивен для ВТБ также. Миллиарды заблокированных активов

Андрей

Спасибо за ответ

Аслан Т.

Спасибо, я тоже продолжаю держать Юнион Про, верю в светлое будущее

Элвис Марламов

Компания зарабатывает деньги каждый день :)

Павел Пупышев

"Да и не нужен Сбербанк если есть дешевый ВТБ, соблюдающий дивидендную политику" - шутейка зачёт!

Элвис Марламов

Скоро проверим, сказки это или быль )

Александр Клещев

Элвис, я только начал приходить к мысли, что Роснефть и Лукойл имеют 200% апсайда (к p/e 12). А теперь даже ты в это не веришь?

Алекандр Холкин

Лукойл по 18 к это в этом веке ?) Сейчас кажется фантастикой

Александр Клещев

P/e Ирана 8, p/e Иордании 12. Мы чем хуже? Куда вкладывать деньги, запертые в стране? Кажется что p/e 12 (8% годовых плюс инфляция) будет лучшей инвестицией уже через пару лет.

Monko

какие именно деньги ? у нас скоро торговый баланс нулевой будет. зато рублей да, всё больше, по стахановски.

Василий Жданкин

И когда у нас теперь будет нулевой торговый баланс?)

Monko

если ставку резко опустят как элвис мечтает и комоды не подорожают, то и будет.

Губин Дмитрий

Так и у нас наверно общий p/e где-то 8, но причем тут Лукойл не растущая компания да еще торгующая нефтью, которая может подешеветь в будущем

Алекандр Холкин

У нас рынок сплошные американские горки. Сегодня запертая страна , а завтра с США друзья. И потом наоборот ещё будет, не удивлюсь. Ждать таких цен можно очень долго .

Булат Кузяшев

О, это старые песни о главном

Дмитрий Иванов

Если в дальнейшем расчете форвардного Р/Е не будет виден апсайд ощутимо выше уровня инфляции (и безриска), то спрос на такую инвестицию будет нетто-отрицательным. Т.е. такое чаще продают, чем покупают. Поэтому цена до 12 прибылей едва ли доползёт. А уж тем более на долгосрок. Отечественному инвестору 2008-й уж слишком красноречиво показал как лопается пузырь в т.ч. и на русфонде. А реальный рост в итоге возможен лишь в НОВЫХ отраслях, где поголовно растущий молодой бизнес.

Губин Дмитрий

А с чего они 12 прибылей должны стоить?

Александр Клещев

Ответил выше

Monko

минимальная инфляция, которой никогда не будет, прибыль, которая якобы не тратится на капекс...в общем, мечтать не вредно, вредно не мечтать. сказки которые поются 20 лет уже.

Александр Клещев

Другое дело что E у наших компаний тоже упадет. И это уже нужно считать на сколько

Николай

У лука как раз отчёт. Пока в 4 раза е упали)

Элвис Марламов

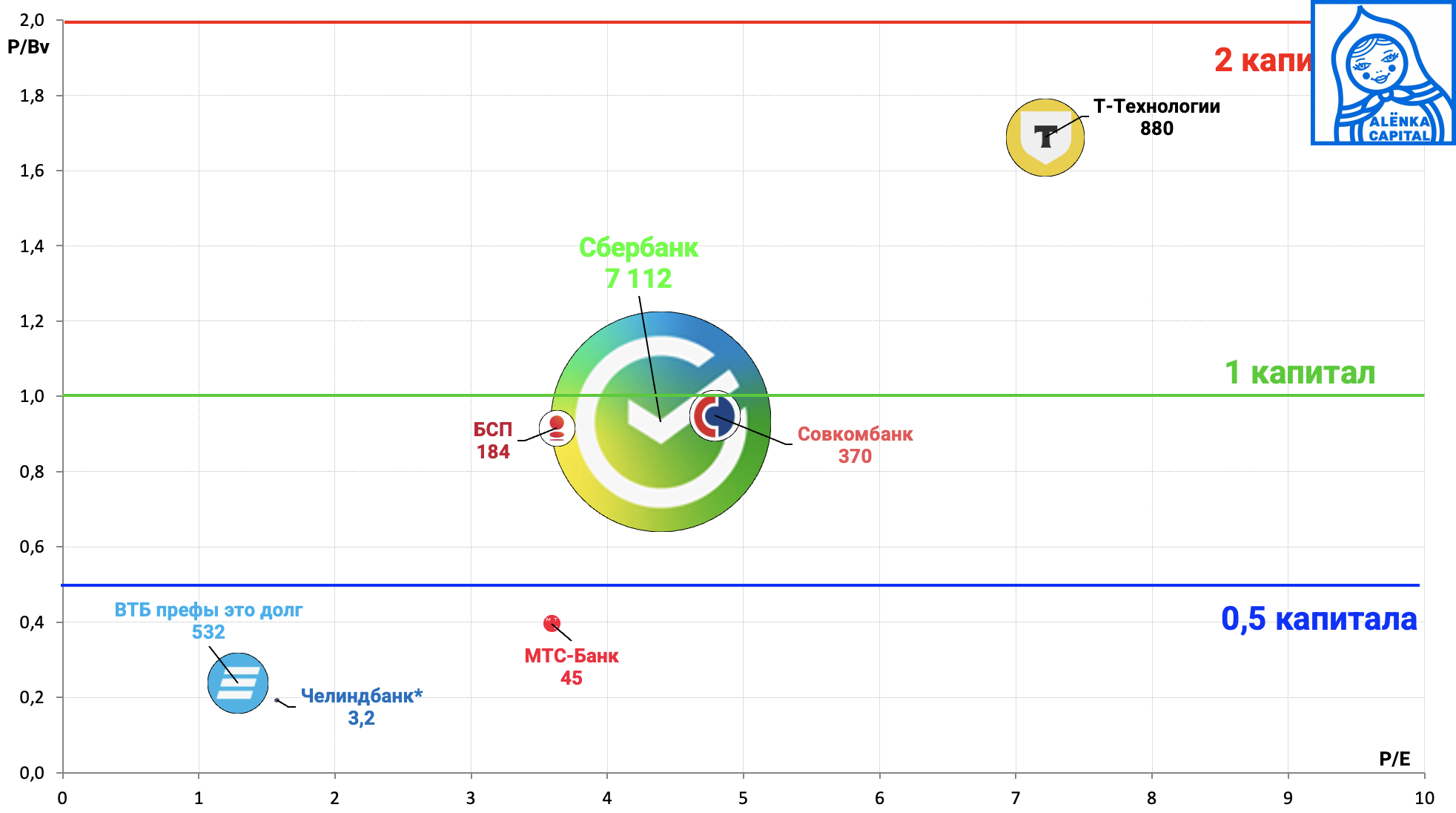

Александр, P/E = 12 при ставке в 12% пока не на повестке ) А вот P/E = 5 для ВТБ и P/E = 7 для Сбербанка это, думаю, реально.

Александр Клещев

Я, конечно, говорю про горизонт в 2-4 года, так же как и во внебиржевых акциях. Реальная ставка (за минусом инфляции) вполне может опуститься до 3-5% чтобы бороться с рецессией.

Элвис Марламов

Если это не вызовет инфляцию, то тогда все реально

Женя

С мечелом ни чего не делали?

Элвис Марламов

Ждем, в фокусе отчеты дочек за 1-й квартал. Предположительно, будет очень сурово там.

Иван Москаленко

поделюсь интересным фактом про втб знакомый занимается развозом и активацией карт для клиентов физлиц и организаций и он поделился, что такого потока карт втб как сейчас еще никогда не было, работать приходится до 23ч... эти карты развозить (и это в Сыктывкаре) то есть прямо очень популярно становится

Андрей Павлович

What is this, if not strong buy?

Алекандр Холкин

This is dopemissia

rudenych

Последнее время заметил, что основная карта трат стала втб. До этого был ТБанк. Там самые привлекательные условия по кешбекам и разные акции (например с яндексом) - получается супер выгодно

Александр Варнавский

У меня также

Михаил В

Год назад тоже перешел из ТКС в ВТБ, так как у них стали лучше условия кэшбэка. В этом месяце они существенно ухудшили условия кэшбэка, дальше наверное хуже будет.

Иннокентий

Да, ибо розница не очень перформит (как минимум карточный бизнес) и менеджмент дал поручение сократить косты по лояльности. Так что все, можно обратно в ТКС уходить, в ближайшее время не будет халявы ))

Виталий Черкасов

Очень популярный... На работе в принудительном порядке перетащили всех в ВТБ

Сергей Сергеевич

Элвис, из таблицы в Атон ты держишь АДР ПОЛЮС? В них идея - это тот самый апсайд более 100%?

Элвис Марламов

Сергей, давно покупал. Есть шансы получить акции в будущем. Апсайд больше 100% если повезет )

Родион Спирин

1. Элвис, Получается основные идеи это Газпром под мир и ВТБ под переоценку на дивидендах? 2. Есть ли потенциал роста у акций Совкомбанка? Просто ты из них полностью в своем портфеле вышел, идея уже не актуальна?

Пётр Пушков

Здесь актуалность идеи определяется часами, а не неделями или месяцами) После 16 мая, идея может стать снова актуальной;)

Евгений

Держим и ждем реализации идеи в Совкомбанке. Поздновато конечно отчитываются за 1 квартал. Ожидаете хорошие результаты?

Пётр Пушков

1 кв. очень тяжёлый. Посмотрим, идея не быстрая.

Евгений

Не думаете, что мажоры продолжают увеличивать фри флоат? Активнее валится чем остальные банки.

Пётр Пушков

Думаю падает на плохих отчётах РСБУ. Ждём МСФО и снижение ставки в июне, после - рост.

Александр

Совкомбанк больше 60--70% не сделает...)).

Дмитрий Донской

Такой же вопрос. Куда делся Совкомбанк из портфеля? Я что-то упустил. Суета конечно знатная. За Элвисом не поспеешь. Пора самому начинать думать(шутка на злобу дня) П.С. хорошо, что продал его на 16.3р, когда увидел в стакане соотношение покупателей и продавцов 15%:85%.

Валерий Будин

Михаил же держит, наверное, че тут думать)

Элвис Марламов

Родион, ВТБ это идея и под мир, и под дивиденды и даже под снижение ставок. Совкомбанк держим в фонде и на стратегиях без изменений. По нашим расчетам потенциал ВТБ выше.

Пётр Пушков

Чтобы обогнать рынок, надо купить ВТБ?)

Валерий Константинович

Каждый раз, когда я так думал, за последние 10 лет, ВТБ жестоко разбивал мои хрустальные мечты ))))

Vlad Roman

И не покупать Газпром, как говорил один человек на Смартлабе)

Элвис Марламов

На Газпроме удалось заработать, хотя все писали, что усреднение зло и это ошибка запертого в позиции.

Vlad Roman

Элвис, людей с таким психотипом и навыками как у тебя на рынке нужно ещё поискать, поэтому тебя исключаем из статистики)))

Dood Sorow

Кэп, про Русагро поясни ход мысли, пжлст, - были новости? Или ставка (интуиция)?

Пётр Пушков

Элвис, снова крепкий инвестор!

Элвис Марламов

К компании никаких претензий не возникло в итоге.

АААААА АААААА

Прогноз по прибыли ВТБ взят мной в этой таблице от Сбербанка, надеюсь они понимают в вопросе. В целом сегодня цена целевая 282 рубля плюс минус должна быть (это 300-400 рублей в 2029м плюс дивы, ставка дисконтирования 15%), это консервативно подсчитаны дивы, но надо верить что ВТБ опять не хлебнет проблем я купил

Иван Москаленко

Надежда мой компас земной, а удача награда за смелость...

АААААА АААААА

там еще 600 млрд рублей есть заморозки их - вообще их не считаю

Иван Леонтьев

Даже скрин сделал. Спасибо за оптимизм. Тоже переложился в ВТБ Думаю, если и будет пролив на переменчивых новостях, то %% процентная доходность - будет поддержкой

Элвис Марламов

Крепкие парни в деле

Оl

Элвис, вопрос про ZIM, после обьявления тарифных войн ставки по фрахту упали до уровня убыточного 2023 года, все равно планируете держать ? в чем видите раскрытие стоимости ?

Элвис Марламов

Ставки вырастут, когда торговля вернется в норму, в бенефициарах компании с низкой долей китайских судов

Fedor.Investor

Увы но такое распределение прибыли совершенно невозможно) Банк должен показать достаточность капитала 12,5% к концу 2028 года. Для этого он должен сложить в капитал 1700 млрд по расчету самого Фин дира ВТБ Пьянова. Поищите в инете, буквально неделю назад было его интервью, можно поискать по цифре 1700. После раздачи еще новых дивов на 275 млрд получаем потребность в докапитализации в 1950 млрд. Это вообще вся прибыль которую Сбер спрогнозировал. Ее вообще всю придется сложить в капитал. Поэтому payout = 0% на всем прогнозном горизонте вашего расчета. Такие дела

АААААА АААААА

почему нельзя сократить на балансе ВТБ всякий мусор, который требует отвлечения капитала? у них 27 триллионов активов плюс минус, у Сбербанка скажем 45 плюс минус. Сбербанк выжимает из 45 триллионов 1,5 триллиона прибыли, ВТБ значит может по 900 млрд теоретически делать в год. 2025-2026-2027-2028 = 4 года по 450 млрд если складывать в капитал, то 1800 как раз и будет плюсом капитала. Тут вопрос больше в том, смогут ли они или нет зарабатывать на среднерыночном уровне или опять будет "ой, всё".

Fedor.Investor

Ну 900 это же в два раза выше чем Сбербанк спрогнозировал? Сбер наверное что то понимает в том как банки могут зарабатывать. Если на Сбер опираться в цифрах, то ВТБ не заплатит ни копейки. Почему не могут зарабатывать как Сбер? Активы плохие, менеджмент плохой, супер дорогое фондирование в отличие от Сбера, в результате чистая процентная маржа прямо сейчас у ВТБ 0,8% а у Сбера по памяти типа 5-6%. Поэтому да активов в два раза меньше чем у Сбера, но их рентабельность в разы хуже. После снижения ставки разница будет не в 6 раз, а в три раза или в лучшем случае в 2. То есть если как Элвис верить что скоро мир, санкции снимают, бабки размораживают вдруг, плюс ставка падает на дно и впереди синее бескрайнее небо и возврат в нормальность, то да ВТБ это кратник. Но если все не так радужно, то получаем допку, допку, списания в кризис, покупка какого то шлака втридорога если появятся деньги, и никаких дивов годами и т.п.

Fedor.Investor

Элвис, как оцениваете риски допки в ВТБ? Выплата пройдет из базового капитала, ВТБ надо будет его полностью восстановить к 1 января для соответствия нормативам, это 300 млрд. С прибылью у банка туго, бумажную прибыль в капитал внести не дадут, получается допка гарантирована?

АААААА АААААА

я не Элвис, но им 93 и 200 млрд рублей гос-во вот-вот даст субборд на стройку чего-то там, так что капитал восполнят они

Fedor.Investor

Суборд никак не помогает, он не пойдет в базовый капитал. Только допка или прибыль. Допка на 250 млрд - это размытие в 1,5 раза, с соответствующим ухудшением всех метрик оценки. Наверное такой не будет, но просто для понимания масштаба. Риск нужно понять и оценить чтоб сделать вывод по идее в ВТБ

Monko

размытие надо со всего капитала вместе с префами считать

Fedor.Investor

Да, с точки зрения метрик согласен, да. В табличке у меня так считается, будет грубо 25% а не 50%, все равно много. Либо допка меньше но тогда пейаут под вопросом за 2025

Monko

будет 2026 тогда думать будем, в любом случае цена уже будет выше

Федор

Разве государство не может просто докапитализировать втб. Как делает с рсхб постоянно.

Fedor.Investor

Мне кажется с бюджетом у нас не очень хорошо чтоб это делать. Но опять же, если докапитализировать то это же допка и размытие миноров на 20-50% (в составе обычки без учета префов)..

Элвис Марламов

Все комплексно, с бюджетом станет все хорошо, если остановится СВО.

Александр Варнавский

Не будет с бюджетом все хорошо ближайшие 5 лет, если сейчас. Все остановится. Расходы в один день не остановятся, + восстанавливать все, людей в новые регионы супсидиями загонять, и т д.

Элвис Марламов

Давайте тогда решим, что все плохо. Что делать?

Александр Варнавский

Нет, мы медленно движемся к хорошему, и пока территории свои не заберем сво не закончится, если все хорошо будет то до конца года, не раньше. США это не нужно, санкции будут еще сильнее. Мое мнение такое. Ставка на 1-2 % понизят не раньше августа сентября. ВТБ идея нравится, с целью 2-3 года.

Элвис Марламов

Федор, считаю, что ее не будет, если будет мир и снижение ставок, в том числе за счет непрофильных активов и реорганизации, что поправит достаточность.

Fedor.Investor

Думаю это малореально, норматив Н20.0 на уровне 5,75% придется соблюдать постоянно уже сейчас, ждать не получится. Реалистично 6,0% чтобы иметь минимальный запас ибо это игра с огнем. Сейчас 6,4%, выплатят 1,1%. Значит им надо больше половины выплаты найти сразу и внести в капитал до 9 июля уже. И потом к 1 января ЦБ поднимает требования и надо еще капитал увеличивать. Думаю большой риск временного разрыва, а норматив надо соблюдать каждый день без исключения. Поэтому не зря они в ВТБ про доп эмиссию говорят, это быстрые деньги. Думаю допке быть все таки

Валентин Гаврилов

Думаю, что ЦБР не одобрил бы описанный Вами сценарий. Как блокировал все дискуссии о выплате дивидендов в предыдущие периоды. А раз одобрил, значит есть альтернативные варианты решения.

Fedor.Investor

Допку он вполне должен одобрить. Допка, распродажа активов, какая то минимальная прибыль от операционной деятельности. ЦБ такое точно одобрит, ему какая разница откуда берется капитал, главное чтобы он был и соответствовал требованиям, ему все равно что акционеров размывают

Валентин Гаврилов

Почему тогда в предыдущие годы эту схему не применяли? Тогда деньги бюджету тоже очень нужны были.

Fedor.Investor

Бюджет не получит из этих дивов ни копейки, все перечисляется в ОСК адресно, которым временно управляет Костин. То есть он продает акции и активы ВТБ (дешево, с потерями для акционеров), получает деньги и их перекладывает в другой свой карман в виде ОСК, которое в доверительном управлении ВТБ. ОСК это от президента по моему поручение, отсюда и такое рисковое (идиотское) исполнение, тк Костин по сути чиновник

Dimrockstar

Элвис, спасибо! Ты в предыдущих постах обещал раскрыть подробнее идею Сургута, под что собираешь сейчас ?

Элвис Марламов

Докупаю потихоньку. Как и ранее не исключаю постепенный переход вкладов в рубли и огромный FCF.

Артём Яндуганов

Да где б они были эти идеи на 100+%?! Не Теслу же покупать на 20% портфеля?)

Николай

или продавать))

Элвис Марламов

VEON например, вот 100% в случае мира.

Федор

нуууу...тогда у вас уже будет не 100%, а 200% насколько я помню цену входа:)

Элвис Марламов

Будет больше 500% если считать от цены выхода

Валерий Константинович

Интересно, а если бы эти 50 млн руб. вложить в сбербанковский инвестиционный продукт под 35% годовых, Лучше был бы результат, или хуже? Задним числом мы все умные ))))

Женя

Если б они были последние на единственном счету, примерно так бы наверное и делалось )

Артем Ша

Да уж, ощущение что ты соревнуешься с пульсом по смене настроений :) поменял по сути перспективных и понятных казахов на малрпредсказуемый втб, так как там много разных историй, которые надо делать и размытие очень вероятно, потому что так проще, а цб не готов давать послабения более чем есть

Элвис Марламов

Банки в Казахстане это была прекрасная идея. Но их я поменял не на ВТБ, а на закрытие плеча в $0,5 млн и Tesla и ZIM на распродаже.

Константин Зеленков

Портфель хорош. А что со стратегиями, Элвис? Купленные при индексе 2800 или ниже, сейчас куда хуже индекса. На росте бумаг почти ничего не продавалось. Сейчас котировки ушли в минус. Купленный в портфель сбер продан по 310+. А может и чуть с меньшей цены, кто ж это скажет. Купленный сбер в стратегию почти одновременно)), по 307, сейчас покраснел. Юнипро по 2,2 и по 2,5 торчит , да и много подобного. АЛРОСА , югк , газпром. Все в стратегиях есть. По е..нутым ценам. В портфеле давно нет. Вы о стратегии кроетесь?

Denis KV

Первые сигналы разворота начали появляться)

Константин Зеленков

С чего такое мнение?

Denis KV

Субъективная оценка настроений инвесторов сейчас. Количество пессимистов растет каждый день. Обычно это к росту рынка

AlekseyGG

Само слово "стратегия" кмк не подразумевает перекладываться на горках и ямках, разве нет?

Константин Зеленков

Я чуть затронул "интересным" образом происходящие движения в стратегиях. Сегодня открыл, увидел сбер, купленный чуть позже или одновременно с портфелем Элвиса. И это уже ту мач, кажется. Емкость стратегий на нашем рынке позволяет поддержать нужную идею. Может ошибаюсь , но очень много чудесных совпадений.Только с обратным результатом к портфелю /идеям капитана. Что касается вашего вопроса. Купленный Юнипро на одной по 2,2, на другой 2,5 это ямка или горка? Сургут, Магнит ,проданные в минуса это горка или ямка? Как видите, никаких противоречий. Это у меня руки пока не дошли привести эти все манипуляции по таймингу и покупкам/продажам к общему виду/знаменателю. Стойкое ощущение, что этот ресурс -сообщество для людей, которые умеют им пользоваться. Коих процентов 10, может в этих пределах. И совсем немного тех, кто прямо извлекают пользу, общаясь тесным образом меж собой. Все прочие это "крепкие парни, аленковцы, инвесторы". Может я неправ, допускаю. Но сейчас это неважно и лишнее. Пока вижу странности в корреляции портфель/идеи/стратегии , назову это так. Уделите , пожалуйста, время на ответ, Элвис. Не здесь, а отдельным постом. Спасибо

Максим Романенко

все смешалось:люди, кони

Никита Мальцев

Ты выдыхай. Это твои не удачные действия на рынке давят на тебя. Ты начинаешь искать виноватых в своих не удачах, но это на рынке так не работает. Все прибыли и убытки на рынке - они твои на все 100%.

Элвис Марламов

Константин, мы не спекулируем на стратегиях и не продаем просто так по твитам Трампа.