ИИ №102.4 ВТБ возвращается к дивидендным выплатам

Апдейт ИИ на фоне вчерашних новостей.

/ТАСС/. ВТБ после "достаточно долгой паузы" возвращается к регулярным выплатам дивидендов, заявил журналистам первый заместитель президента - председателя правления ВТБ Дмитрий Пьянов.

"Мы возвращаемся после достаточно долгой паузы к регулярному размеру и регулярному распределению дивидендов по типам акций. Ни один из акционеров не будет обделен этим дивидендным потоком", - сказал он.

Банкир уточнил, что на изменение решения менеджмента выплатить дивиденды - ранее менеджмент планировал рекомендовать не выплачивать дивиденды - повлияла новая оценка динамики банковских рынков. "То есть мы видим, что рынки кредитования развиваются слабее, чем мы ожидали. И, соответственно, на наш рост в соответствии с бизнес-планом нужно меньше капитала", - пояснил он.

При этом Пьянов еще раз подтвердил годовой таргет по чистой прибыли группы в 430 млрд руб. "Мы сделаем все, чтобы эти выплаты дивидендов негативно на достижение таргета не повлияли", - добавил он, уточнив, что также не исключает дополнительной эмиссии акций для восполнения достаточности капитала.

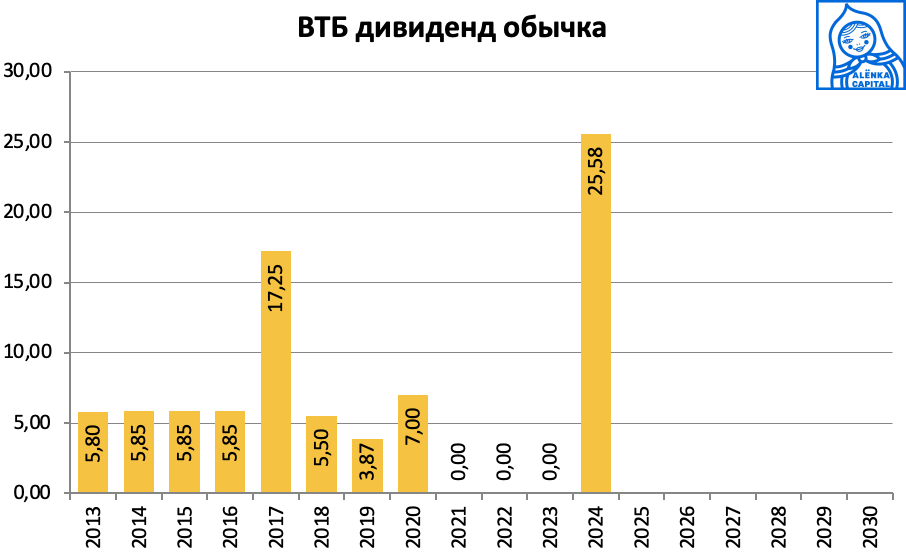

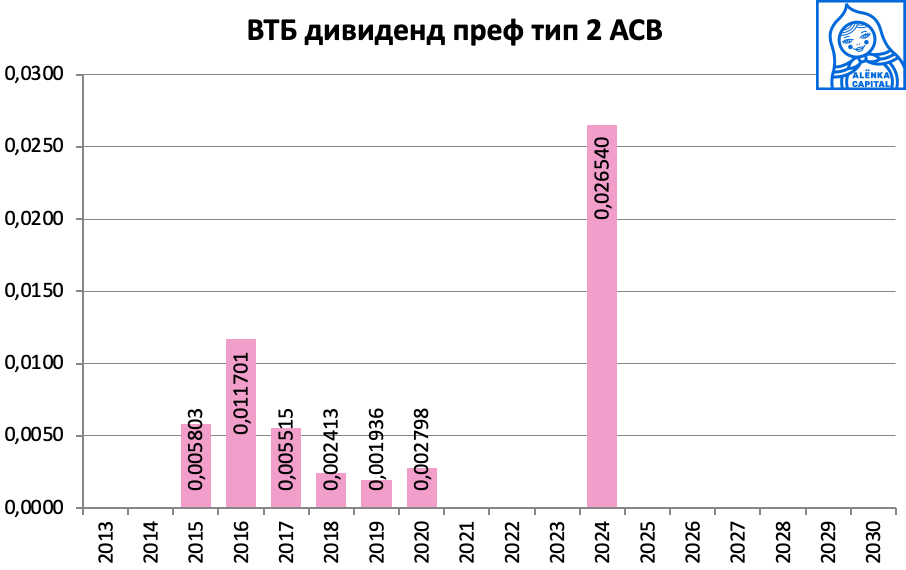

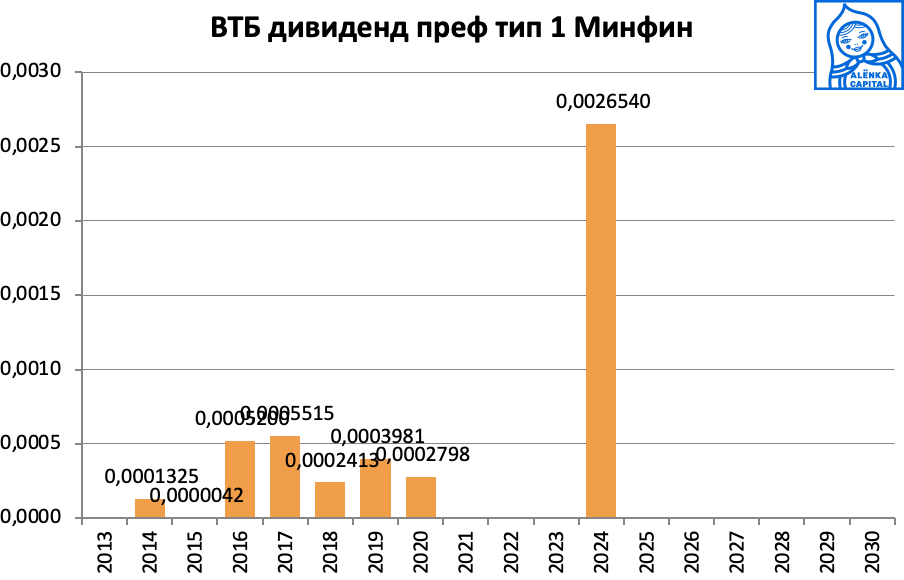

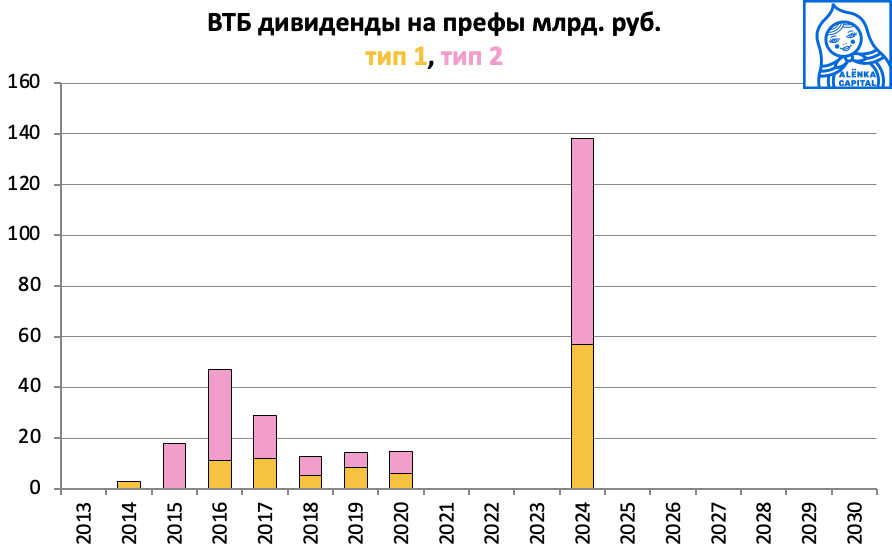

Банк платит дивиденды на три типа акций:

Напомним суть ИИ 102.

У банка есть три типа акций, судьба префов была не ясна долгое время.

Мы предлагали считать капитализацию банка с префами, оценка этих акций, так как они не торгуются, взята по номиналу.

Рассматриваем принцип равной доходности на все типы акций

Для отображения на нашей диаграмме стоимости мы использовали новую оценку банка, второй пузырек, где в расчет капитализации идет только оценка обычки, а префы рассматриваем как долг, при этом вычитаем их из капитала и дисконтируем прибыль за год на размер дивидендов-процентов по префам-долгу

И альтернативный, более консервативный способ отображения капитализации банка, где префы приравнены к обычке в сценарии с возможной конвертацией, вместо выкупа в будущем.

Так сказать, худший сценарий, при котором ВТБ все равно был дешев.

Тем не менее, по количеству наших мемов, ВТБ чемпион, то есть дешевизна банка оправдывается несколькими громкими случаями невыплаты дивидендов при их систематическом обещании.

Хотя Андрей Костин и говорил об этом весь 2024, кто ему поверил?

01.03. 2024 В БАЗОВОМ СЦЕНАРИИ ВТБ ВОЗОБНОВИТ ВЫПЛАТУ ДИВИДЕНДОВ ПО ИТОГАМ 2025Г, НО ЕСЛИ РЕЗУЛЬТАТЫ БУДУТ ЛУЧШЕ БИЗНЕС-ПЛАНА, МОЖЕТ И РАНЬШЕ — КОСТИН

Из последнего, он просто легенда рынка! :)

Глава ВТБ назвал выплату дивидендов за 2023 год проблематичной

"Мы наслаждаемся последними месяцами уходящей красивой эпохи». - первый зампред ВТБ Дмитрий Пьянов

Чистая процентная маржа группы по итогам года из-за роста ставок - она может опуститься ниже 3%.

Дивиденды за 2024 не ожидались!

Сюрприз удался.

Владивосток. 5 сентября. ИНТЕРФАКС - ВТБ сохраняет стремление по выплате дивидендов за 2024 год при условии исполнения требований ЦБ по капиталу, окончательное решение примет в январе следующего года, заявил журналистам глава банка Андрей Костин.

"У нас даже обязательство перед Центральным банком в значительной степени придерживать сейчас дивиденды для того, чтобы быстрее наращивать капитальную базу, которую мы серьезно потеряли в результате санкций в 2022 году. Но посмотрим, жизнь, она богаче, может, нам удастся немножко здесь ослабить, и тогда мы сможем больше платить дивиденды", - сказал Костин журналистам в кулуарах Восточного экономического форума.

"Есть желание уплачивать дивиденды за этот год, я считаю, в общем, было бы очень полезно. Но к сожалению, пока позиция Центрального банка остается с упором на капитализацию, поэтому будем смотреть. Но это будет решаться только, я думаю, в январе следующего года окончательно, сколько и будет ли вообще", - добавил он.

Банк ожидает, что в базовом сценарии возобновит выплаты дивидендов по итогам 2025 года, объем выплат может составить 80 млрд рублей при прогнозе чистой прибыли на уровне около 520 млрд рублей. При этом менеджмент ВТБ допускает возможность выплаты дивидендов и раньше - по итогам работы в 2024 году.

Версии разошлись почему дивиденды решили дать:

а) продали все непрофильные активы

МОСКВА, 16 апреля 2025. /ТАСС/. Банк ВТБ за ближайшие пять лет планирует выйти из непрофильных активов и сосредоточиться на банковской деятельности на фоне ужесточения регулирования со стороны Банка России. Об этом заявил глава ВТБ Андрей Костин на пленарной сессии конференции Data fusion "Платформенная экономика: возможности и вызовы".

"Я для себя принял решение. Вот за ближайшие пять лет - там будут ужесточаться требования (к банкам - прим. ТАСС) по непрофильным или нематериальным активам, нефинансовым - у нас задача выйти из всех этих активов, которые не относятся к прямой деятельности банковской, и заниматься исключительно банковской деятельностью", - сказал он

б) дивиденды пойдут на поддержку ОСК, а миноры просто рад получив моральную компенсацию за годы владения

Москва. 2 декабря 2024. INTERFAX.RU - Потребность в инвестициях "Объединенной судостроительной корпорации" (ОСК) по проектам модернизации верфей в Петербурге и развития судостроения в Приморье оценивается в сумму до 750 млрд рублей, заявил Reuters глава ВТБ Андрей Костин.

"Сегодня приоритетом для нас является модернизация петербургских верфей и развитие судостроения на Дальнем Востоке. Только на эти цели в ближайшие пять-шесть лет нам потребуется от 500 до 750 млрд рублей. При нашем уровне прибыльности, наверное, такие деньги можно собрать. Будем стараться планы выполнять", - сообщил он.

"Мы можем серьезно поправить финансовое положение ОСК за счет сокращения того финансового разрыва, который был определен, за счет внутренней работы, снижения затрат или изменения соглашений, контрактов убыточных. Там много что можно сделать даже путем переговоров. Но инвестиции, конечно, потребуются существенные", - отметил Костин, возглавляющий совет директоров ОСК.

По оценке Минфина, дефицит денежных средств ОСК, которые необходимы на финансирование ее деятельности, погашение долгов и достройку убыточных заказов, составляет 1,029 трлн рублей. Кроме того, корпорации требуется не менее $5 млрд на строительство новой верфи во Владивостоке, а также средства на модернизацию существующих верфей на северо-западе страны.

https://www.interfax.ru/russia/995443

Владивосток. 5 сентября. ИНТЕРФАКС - Дивиденды на акции ВТБ, принадлежащие государству, в ближайшие пять лет пойдут на финансирование "Объединенной судостроительной корпорации" (ОСК), заявил журналистам глава банка Андрей Костин.

в) что-то связанное с субордами. Например, эффект даст "рублификация".

Москва. 3 октября. ИНТЕРФАКС - Планы "рублификации" валютных субординированных облигаций ВТБ в этом году, скорее всего, реализовать не удастся: этому препятствует действующее регулирование, заявил "Интерфаксу" первый зампред банка Дмитрий Пьянов.

В августе Банк России зарегистрировал изменения в программу бессрочных облигаций ВТБ - максимальная сумма номинальных стоимостей бумаг, размещаемых в рамках программы, была увеличена с 300 млрд до 800 млрд рублей. ВТБ отмечал, что увеличение объема программы обеспечит, в том числе, возможности для "рублификации" валютных выпусков. Всего сейчас в обращении находятся 8 валютных выпусков бессрочных субордов ВТБ, которые потенциально могли бы подпасть под эту процедуру, включая выпуск "вечных" замещающих облигаций. Ранее ВТБ неоднократно заявлял, что хотел бы отвязать от доллара выпуск замещающих бондов ЗО-Т1, заменивших "вечные" субординированные евробонды.

В августе же ВТБ инициировал опрос держателей валютных субордов, предложив им проголосовать за "рублификацию" по плавающей или фиксированной ставке либо отказаться от варианта перевода номинала бондов в рубли. Подавляющее большинство держателей высказалось за "рублификацию", сказал Пьянов. "Причем со ставкой в привязке к ключевой. В условиях жесткой денежно-кредитной политики желание получить не фиксированную ставку и не брать на себя процентный риск понятно", - отметил он.

Препятствием выступает регулирование ЦБ, который сейчас запрещает регистрацию и выпуск субординированных инструментов в рублях по ставке выше 15%, сказал первый зампред ВТБ. "При ключевой ставке в 19%, у которой еще и есть потенциал к повышению, и желании иметь инструмент "КС+" невозможно предложить интересную доходность в рублях. А мы считаем, что наши инструменты должны оставаться привлекательны. Поэтому с большой вероятностью "рублификации" в 2024 году не будет", - заявил Пьянов.

В соответствии с положением Банка России N646-П о методике определения капитала банков, при отсутствии субординированных кредитов (депозитов, займов) на сопоставимых условиях предельная величина ставки по рублевому субординированному кредиту (депозиту, займу, облигационному займу) должна составлять 15%. При нынешних ставках это ограничение не позволяет использовать суборды для пополнения капитала в условиях снижения уровня его достаточности в секторе, жаловались банкиры на недавнем форуме в Сочи. Зампред ЦБ Ольга Полякова тогда ответила, что возможность пересмотра порога "сейчас находится в обсуждении" у регулятора.

"Сейчас обсуждаются инициативы по реформированию регулирования субординированного долга, регистрации его в капитале. Полагаем, что интересные рублевые доходности, вероятно, можно будет предложить после вступления в силу нового регулирования. Кстати, по этой же причине для всего банковского сектора закрыт рынок новых субординированных инструментов. Валютные инструменты банкам не подходят в силу регулирования открытой валютной позиции, а рублевые инструменты ограничены 15-процентной ставкой, сейчас они по этой ставке инвесторам не особо интересны в силу наличия депозитов по ставкам, превышающим ключевую", - отметил Пьянов.

либо "плечо" дал ФНБ для кредитования стройки ВСМ.

Комментарий Петра к новости https://alenka.capital/post/vtb_mojet_poluchit_na_finansirovanie_proekta_vsm_subord_iz_fnb_na_200_mlrd_rub_proekt_interfaks_107894/

г) рост акций для ухода средней вниз, после чего будет реорганизация с присоединением дочек, вроде БМ-банка.

Где-то уже подсмотрели

д) это лучшее решение для поддержки роста капитализации рынка к 66% ВВП.

Ранее

Москва. 29 февраля. ИНТЕРФАКС - Капитализации российского фондового рынка должна удвоиться к 2030 году и достигнуть 66% ВВП, заявил президент РФ Владимир Путин в ходе послания Федеральному Собранию.

"Российскому фондовому рынку необходимо усилить свою роль как источника инвестиций. Его капитализация к 2030 году должна удвоиться по сравнению с нынешним уровнем и составить 66% ВВП. При этом важно, чтобы у граждан была возможность надежно инвестировать свои сбережения в развитие страны и получать при этом дополнительные доходы", - сказал Путин.

Он напомнил, что в рамках программы долгосрочных сбережений (ПДС) средства россиян застрахованы государством на сумму 2,8 млн рублей. Средства на долгосрочных индивидуальных инвестиционных счетах (ИИС) также будут застрахованы - на сумму до 1,4 млн рублей, добавил Путин. В целом для долгосрочных вложений граждан будет действовать налоговый вычет в размере до 400 тыс. рублей в год, напомнил он.

"Уже давал поручение запустить особый режим первичных размещений акций компаний, которые работают в приоритетных высокотехнологичных направлениях. Обращаю внимание коллег и в Минфине, и в Центральном банке - нужно ускорить запуск этого механизма, включая компенсацию затрат на размещение ценных бумаг", - заключил Путин.

Тут и восстанавливается, хотя бы частично, доверие к IPO госкомпаний, расходы на это совсем небольшие, менее 1/5 дивидендов ВТБ иде инвесторам, среди которых, без нерезидентов не так много частных..

Как раз пошли разговоры про это. Дело идет на триллионы, так что "кэщбэк" минорам ВТБ это просто капля в море, зато имиджевый эффект бесценен.

И этим элегантным ходом перекрываются все негативные истории вроде невыплаты дивидендов Газпромом и Сбербанком (об этом все забывают) за 2022 и рост налогов в Транснефти.

Скорее всего тут сработали все 5 факторов вместе.

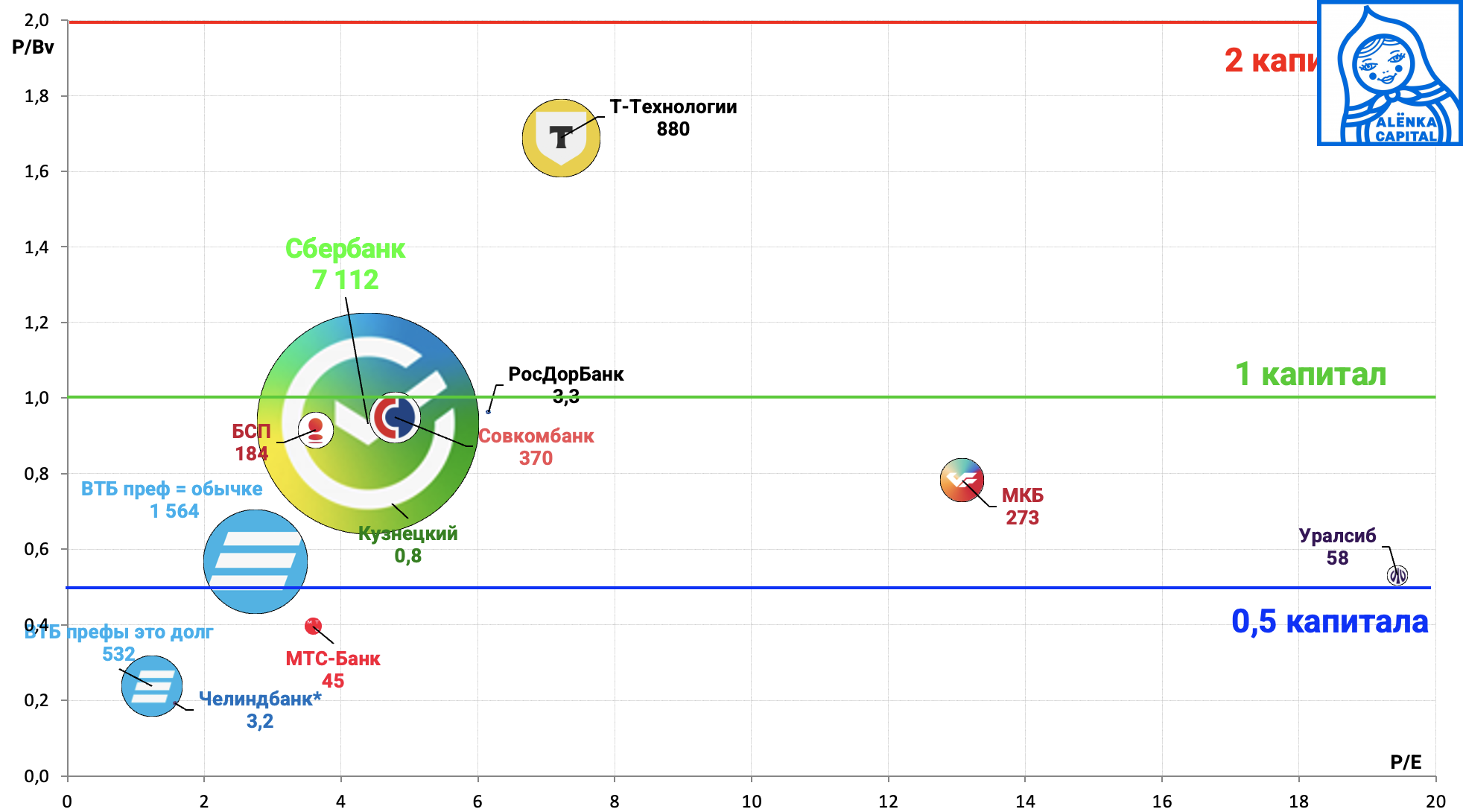

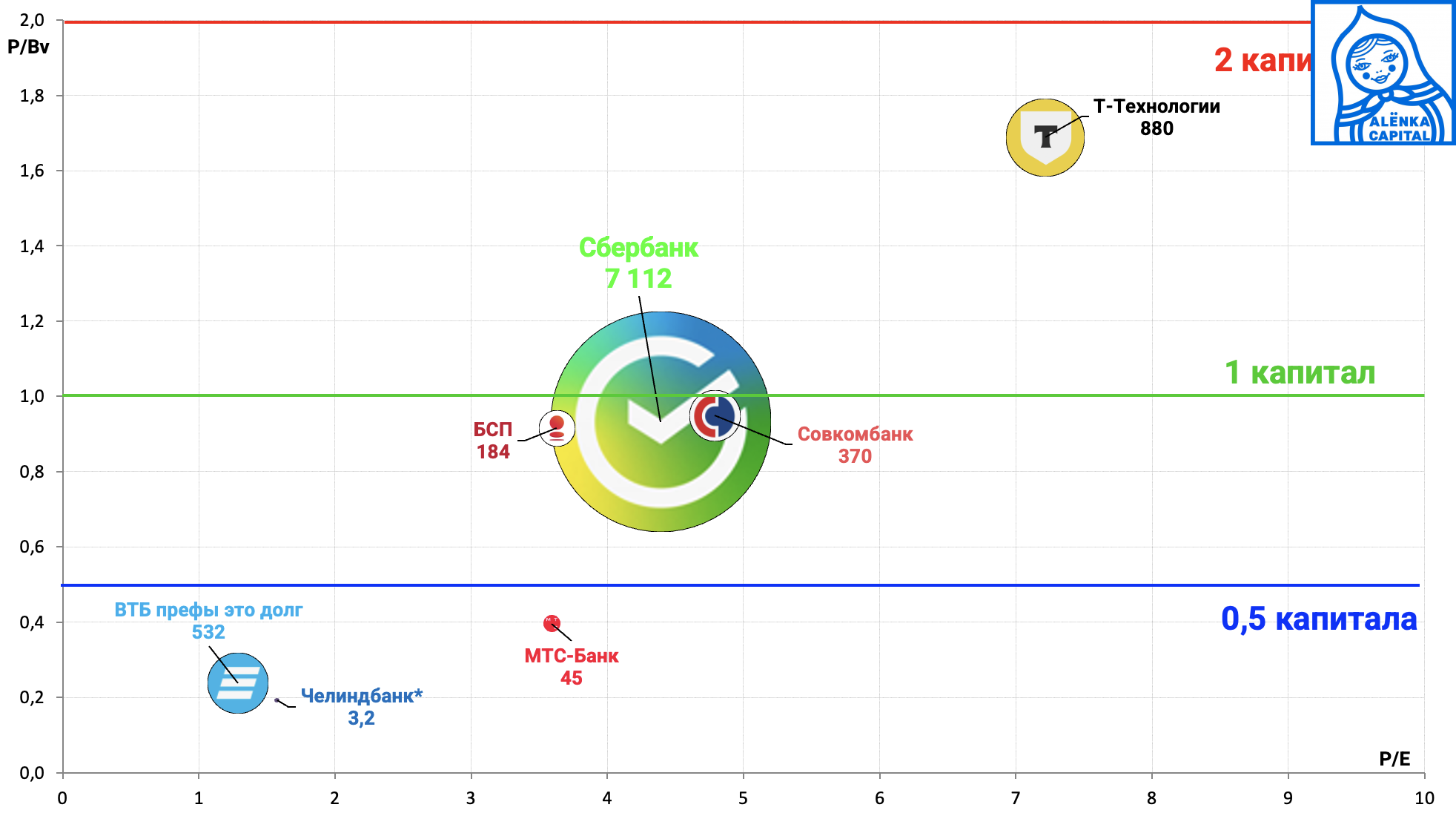

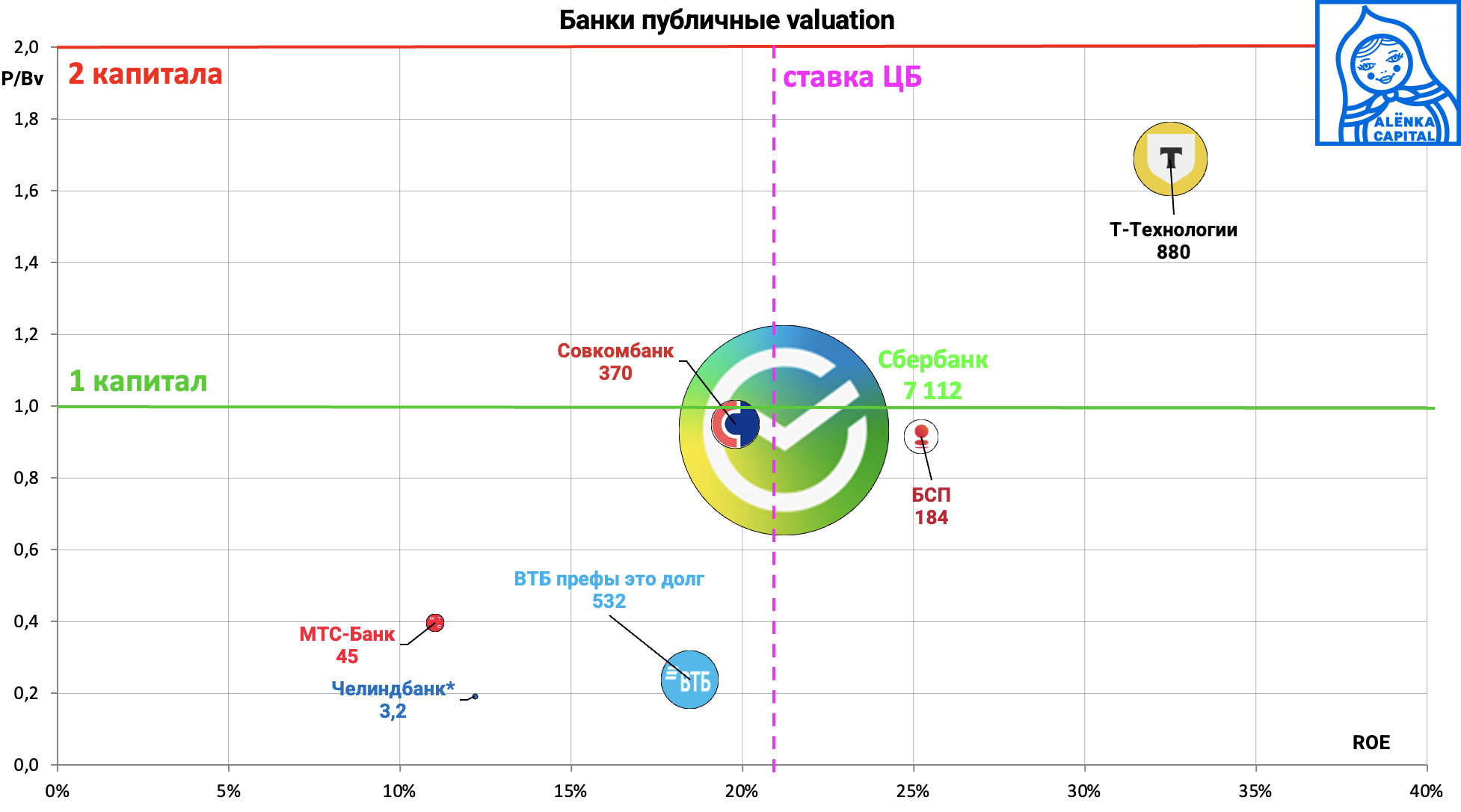

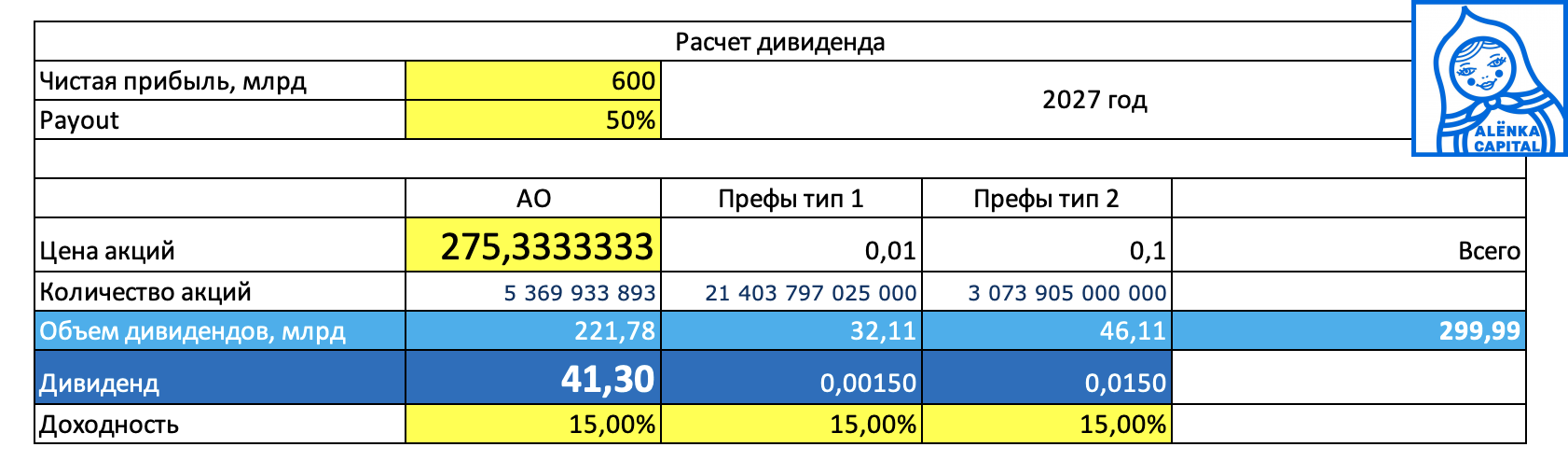

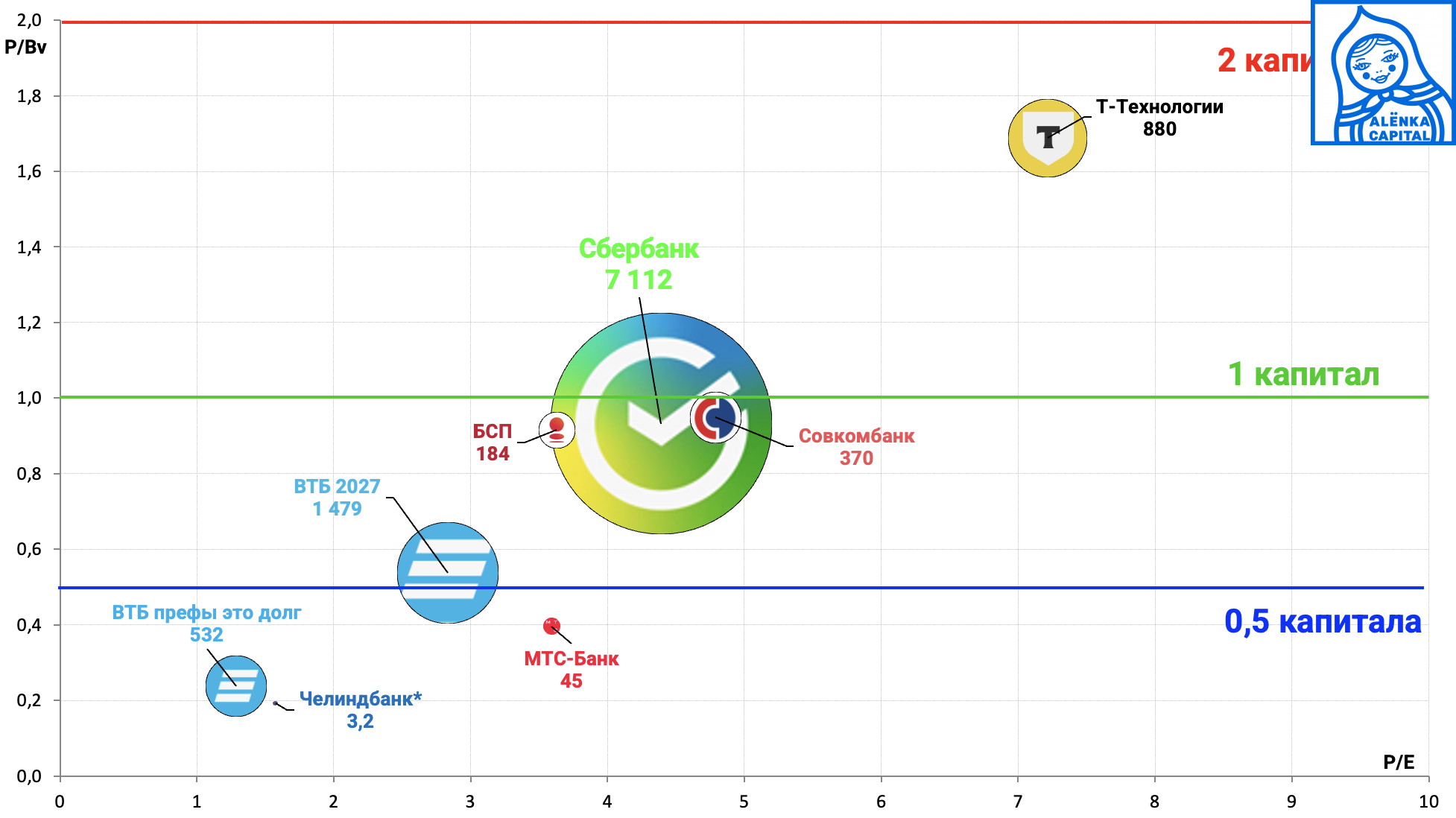

Давайте посмотрим на свежую оценку банка.

Как вы помните из последнего апдейта ИИ, у нас две оценки, где префы это долг и ге префы это такие же акции как обычка в штуках. Последний способ специально был нами показан для того, чтобы инвестор понял, что и в этом случае банк дешев.

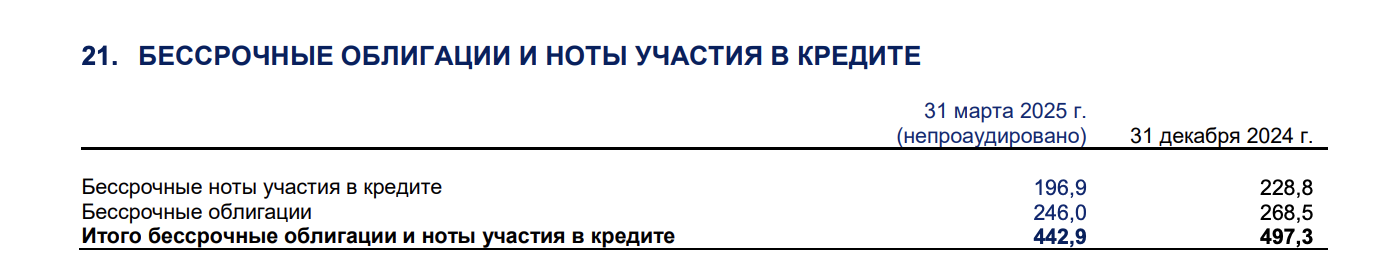

От старой фиксированной оценки префов в капиитализации в 521 млрд рублей по номиналу в этом случае отходим.

Так как банк неожиданно вернулся к выплате дивидендов по своей старой дивполитике, где дивиденды на разные типы акций разные, то мы убираем пузырек префы = обычке.

Для визуализации дешевизны и сравнения с другими ликвидными банками, уберем с нашец диаграммы Уралсиб и МКБ.

В целом публичные банки очень дешевые и нравятся нам все, за исключением МТС-Банка.

P/E = 1,29

P/Bv = 0,24

Вышло даже дешевле, чем наш любимый Челиндбанк!

И дивидендная доходность больше!

Отдача на капитал не топ, но мы можем пересчитать это через вычитание субордов из капитала и учета расходов по ним в прибыли, что будет более верно - в следующий раз посчитаем.

Напоминаем, капитал банка содержит суборды и это минус.

Самое главное - оценка 0,24 капитала банка на конец 25Q1 если мы вычтем преф.

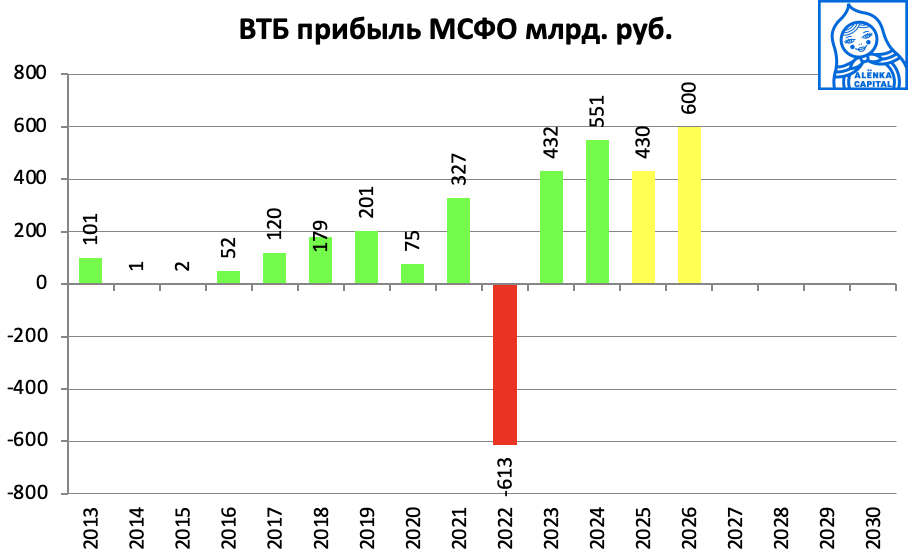

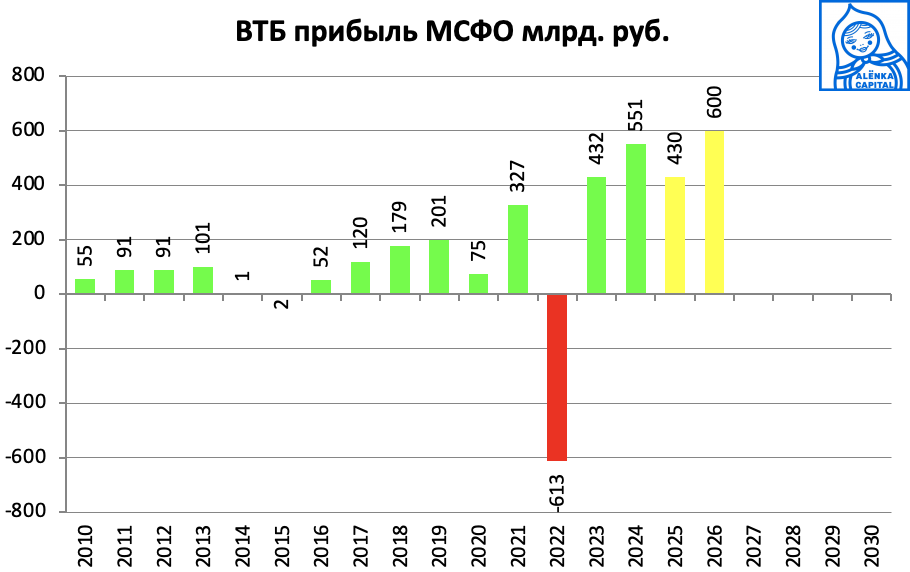

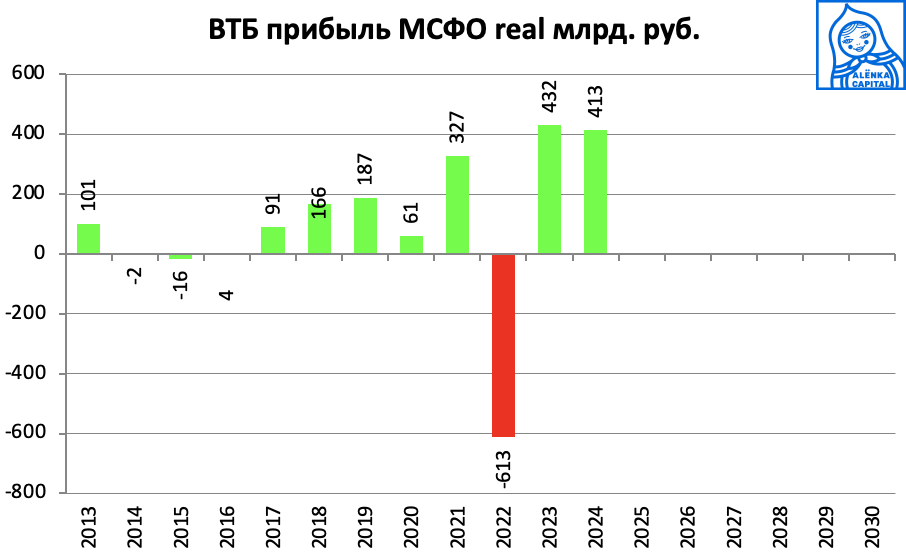

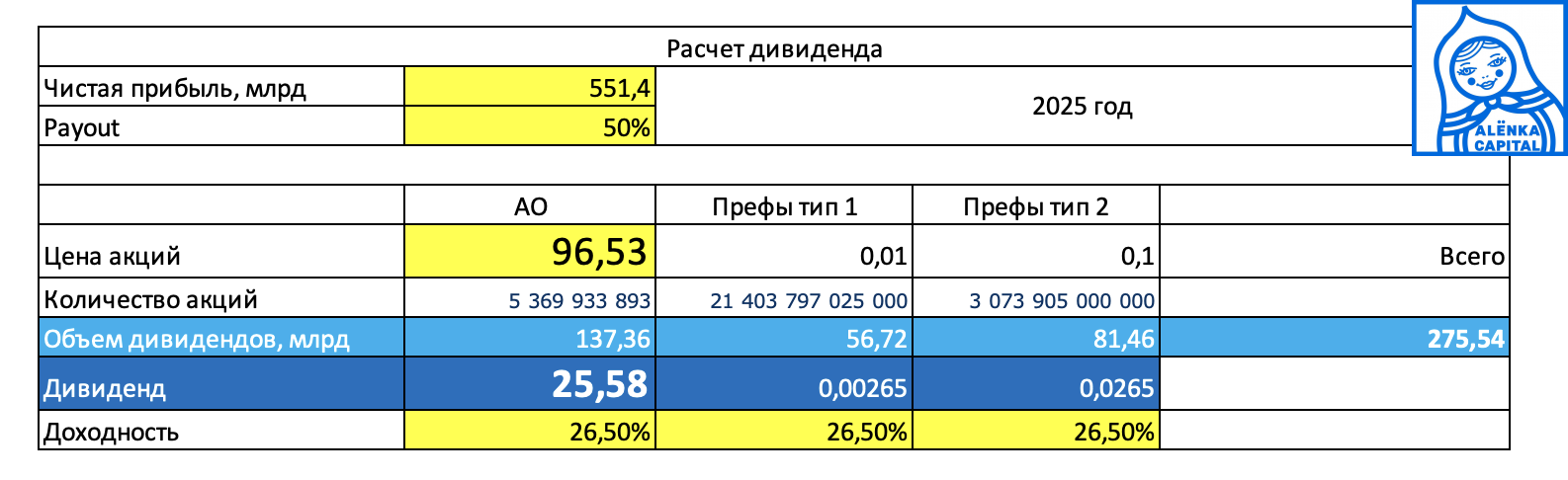

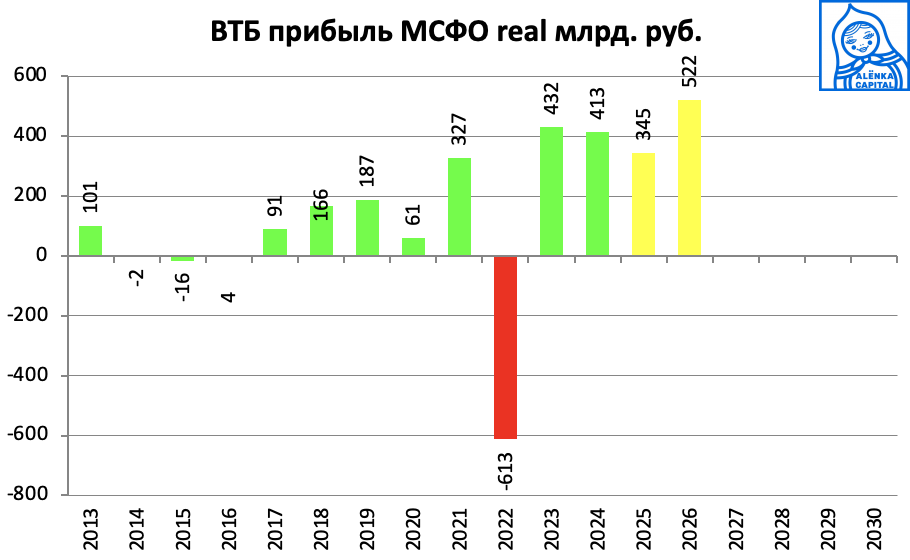

Прибыль банка, с учетом прогноза на 2025 и 2026 год:

{kind=link}

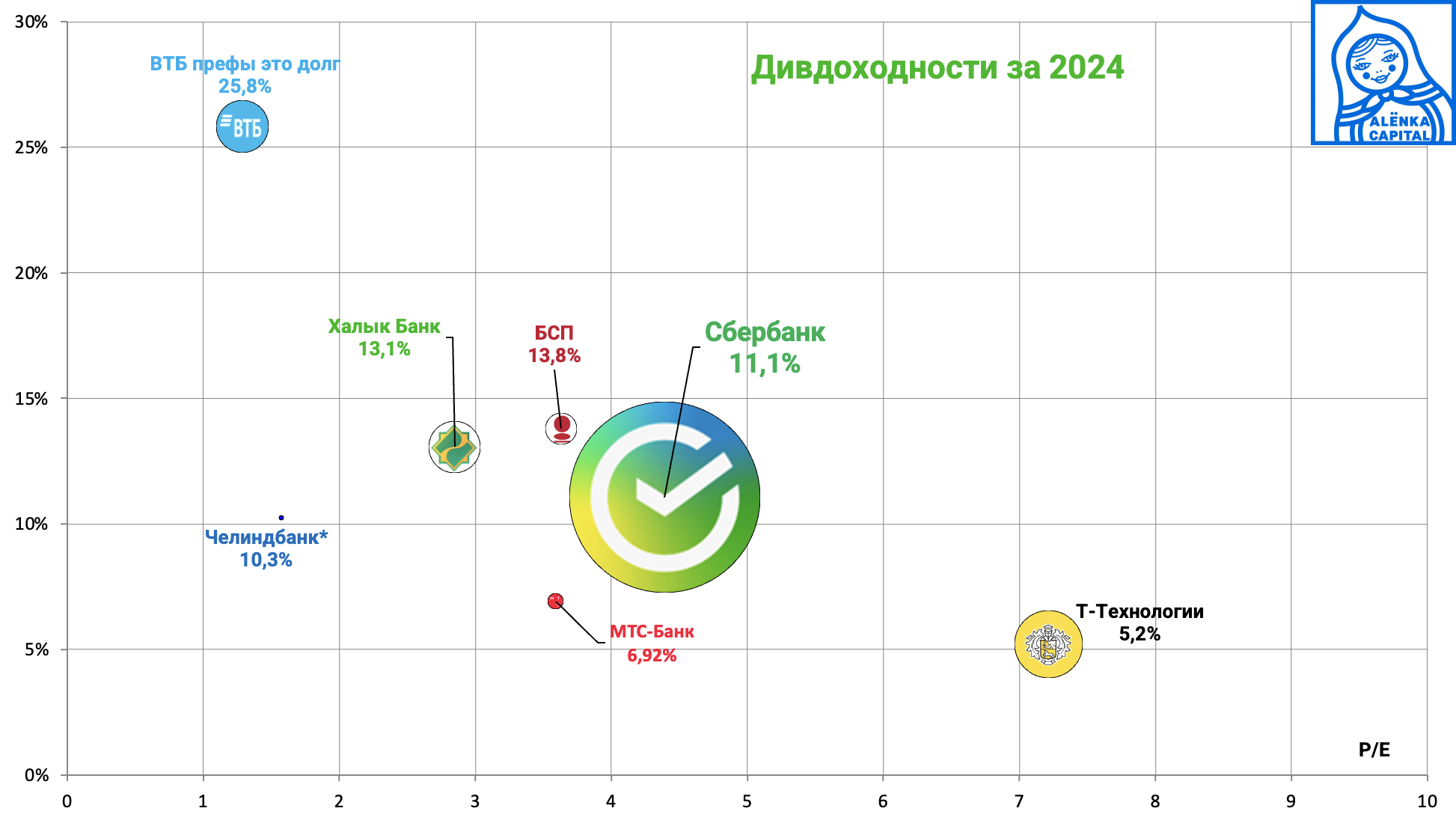

Дивиденды на префы в динамике.

Государство де-факто получает пропущенные платежи.

Отнимаем их из прибыли, считаем прибыль real для акционеров обыкновенных акций.

Именно через нее посчитан P/E

Прибыль real 2025 и 2026, даже имея прогноз, мы специально не указали, так как дивиденды на префы считаются по сложной формуле.

Расчеты для 2025 года:

96,53 рубля это средняя цена акции ВТБ pа 2024 год.

Да, банк стоил больше 100 рублей год назад!

Но что же дальше?

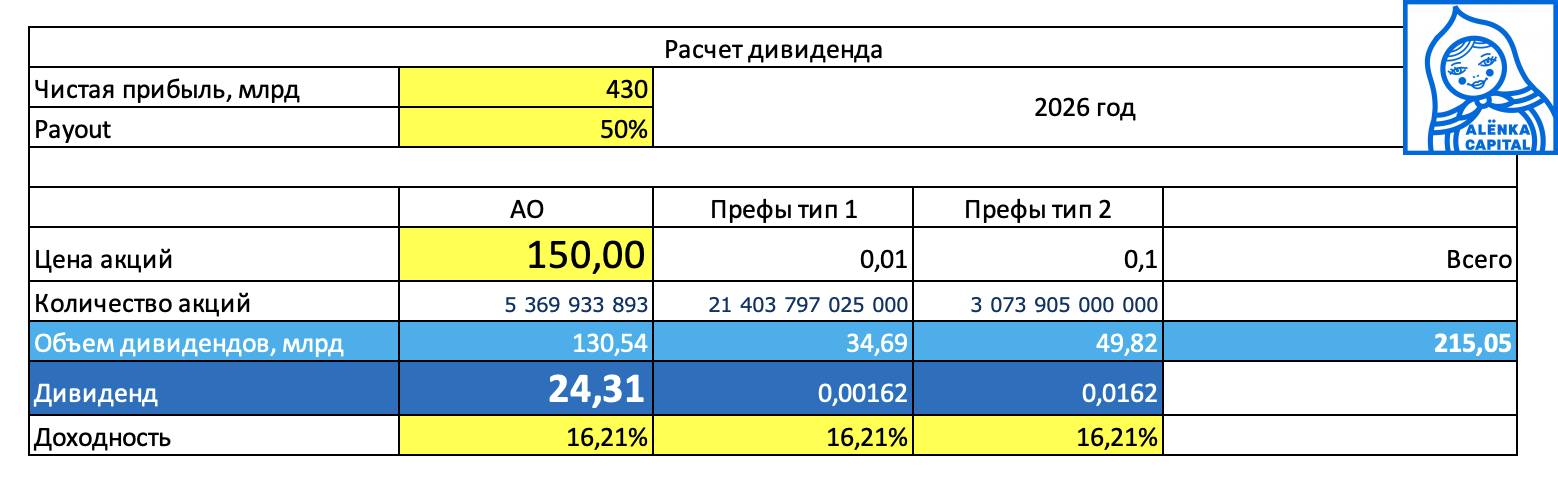

В случае роста акций ВТБ, например, до 150 рублей, когда рынок осознает, что это за инструмент, принцип равной доходности обеспечит следующий примерный расчет в 2026 году:

Заметьте, именно средняя цена обыкновенной акции опеределяет доходность и пропорции распределения прибыли.

Самое интересное в 2027 году, через два года, при более низких ставках и более высокой прибыли мы можем получить следующую картину:

Выглядит фантастично? Не забываем про принцип спиралевидного роста акций на фоне снижения и ставок, лишь бы прибыль была.

Отсюда мы посчитаем прибыль real, то есть из прогнозной прибыли банка отнимем расчетные дивиденды на префы.

Это все равно дешево, даже после роста в акциях&

P/E 27 = 2,8

P/Bv = 0,54

ROE = 19,0%

Повторим, выглядит и очень реалистично и математически обоснованно и при этом невероятно!

Примерно, как Ленэнерго 2016, если ВТБ решит проблему с достаточностью капитала.

Архив

https://alenka.capital/data/uploads/filebase/invest_idea/Investideya_25_Lenenergoap.pdf

P.S. если захочется купить на все, смотрите мемы :)

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. ALENKA CAPITAL не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, ALENKA CAPITAL и Марламов Э.Т. не могут гарантировать достоверность и полноту включенной в обзор информации. ALENKA CAPITAL и Марламов Э.Т. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре

Комментарии

Булат Кузяшев

Самая очевидная ии для всех блоггеров теперь)

Алексей Холод

И инвестизбушек.Те, кто купил ниже 100 рублей, думаю, будут не против )

Булат Кузяшев

С другой стороны, а кому это мешало расти? Но с третьей стороны с точки здания фундамента особо ничего не поменялось кроме отдачи на акционеров.

Элвис Марламов

Стала популярной?

Булат Кузяшев

Все, кого читаю, закупились)

Элвис Марламов

Это не очень хорошо, кто-то же нам продал

Булат Кузяшев

Меня это очень и очень смущает) вчера цену сильно продавили с 108 до 98 рублей при том, что все вокруг покупали

Denis KV

Так это как раз понятно, там вышел на связь Пьянов и из всего им сказанного все ТГ каналы и Сми услышали только одно слово «допка». А если прочитать целиком, то там все несколько иначе звучит.

Булат Кузяшев

Как раз читаю Магов рынка и в такой ситуации, когда котировки не реагируют или идут не туда куда надо, значит что-то не то происходит и есть инфа, которую другие не видят

Denis KV

По факту все как в книге и получилось. Кто быстро сообразил и посчитал риск/доху - купили по 105 и сейчас немного расстроены) Кто решил подождать - получил возможность взять уже по 98-99.

Булат Кузяшев

Вообще, если идея супер, не так важно купил по 99 или по 105, если впереди иксы

AleksandrYa

Только если ты без суперплечей сидишь.

Denis KV

Для иксов им нужно выплатить див за 25 год, для закрепления уверенности. Это еще больше года ждать. А вот сейчас до 120-130 легко котировка может уйти. Это считай справедливый уровень цены компании при текущем индексе и даже разовом дивиденде. Если совсем какой-то дичи с допкой не будет… но пока вроде как посчитали, что можно наскребсти на выплату и без нее. Тем более за 25 год результаты пока очень приличные

Булат Кузяшев

120-130 согласен, уже будет справедливо и +- как бсп

Denis KV

Вот еще основной аргумент, что дивы будут и вряд ли ценой дикого размытия. На долю государства как основного акционера ВТБ придется вознаграждение в размере ₽223,2 млрд, остальные ₽52 млрд получат Миноритарии.

Булат Кузяшев

Дивы-то будут) но затем могут размыть конкретно

Denis KV

Так это нелогично. Допка нужна для того, чтобы капитала хватило для выплаты дивов. Тогда ее нужно проводить ДО выплат, а не после. А раз так - то они снизят выплаты текущим акционерам (в том числе и государству) Кароче звучит это очень странно

Булат Кузяшев

Не не) разгоняют котировки под дивы, а потом подороже делают допку, всё логично) Шучу, конечно, но такое исключать нельзя

Denis KV

Так в этом и дело, что они как раз ее не разгоняют) Мне кажется тут 2 сценария наиболее вероятные : 1. Они знают, что часть активов точно продадут и проблем с достаточностью не будет. 2. Они знают, что на будущую допку есть покупатель с рынка, кому по закрытой подписке продадут. Но это уже будет продажа с премией от текущей цены. С дисконтом нет смысла это делать..

Артем Горбатых

Если будет допка перед дивами то на нее не будут начислены дивиденды.

Игорь Власт

Вчера такой оборот, что УК Первая Сбера могла набрать приличную долю. Я к тому, что крупняк мог взять большой сайз, поэтому покупать уже не кому особо)

AleksandrYa

УК разве нетак работают? Им нужно сначала собрать пару комитетов, взвесить все за и против, затвердеть решение протоколом и уж после этого покупать

Ладимир Семенов

Сколько велосипедов расчета P/E.. Половина дивов улетает на префы, значит берем P/E за АО, умножаем на два. Выходит 2 по текущим. Что вкусно. Риски допки правда, но надежды что торможение портфеля, субборды и мб росс госс трах решат вопрос без допки.

Элвис Марламов

Будем ждать собрание )

Airat

Элвис, каков риск изменения див политики? Вот начнут просто все на префы выплачивать, или так не может получиться?

Элвис Марламов

Айрат, тут и положительный риск есть - например, выкуп префов либо конвертация не 1:1, а на других условиях. Но пока речь об этом не идет.

Алексей Холод

Миноритарии: Удаляем тикер VTBR из терминала! Покупаем только надежные, стабильные компании! Костин:

Ладимир Семенов

я тож набрал, ток у меня аргументов поменьше.. дивы 50% пэ на е 2 до дивов..

Михаил Зайков

ну все - теперь ракета обеспечена!

Andrey Ostapchuk

с каким плечом ?

Ладимир Семенов

Не понятный вопрос. Если бы на счете была одна бумага на него был бы логический ответ.

Capitalist

Небольшая поправка, что дивиденды все еще обещаны, но не утверждены. Вспоминается Газпром…

AlexeyVictorovich

Там ЦБ разрешил - это прям гарантия 99,99%) Кидок тут крайне маловероятен, большинство нервничает из-за возможной допки.

Capitalist

Хорошо если дадут, но я деньги ставить пока не хочу

Александр Шадрин

В точь-точь настроение, как в июне 2022. Ждут мегадивы Газпрома, все говорят о будущих трехзначных дивидендах. А потом было 30 июня. ВТБ из помойки и кармана чинуш за сутки превратился в супер идею?

Валентин Гаврилов

Возможно, что сейчас происходит кристаллизация идеи, что Костин не может себе позволить "завалить" работу по ОСК. И, соответственно, пойдет на любые меры, чтобы она получала финансирование. + есть понимание, что роль "помойки" переходит к ПСБ.

Александр Шадрин

Может, но я ворам не верю.

Валентин Гаврилов

у Вас в портфеле есть Нижнекамскнефтехим, где Сибур четко и ясно уводит дивиденды от акционеров. Они не воры? ok, в любом случае, каждый - сам хозяин своего портфеля.

Федор

Народное IPO ВТБ:)

Andrey Ostapchuk

А вор кто, Костин ?

Алексей Холод

Я бы сказал 99% ) Надеюсь не придётся 30-го июня доставать этот мем

Глазов

Дивы заплатят наверняка. Не для того шел приказ сверху, чтобы его отменять. А вот заслуживает ли актив удержания надо подумать. Формально очень дешев -это плюс. ВТБ точно достаточно надежен как организация, так как на худой конец(на крайний случай)в принципе может совместно со Сбером обеспечить все денежное обращение в стране, так что точно нужен государству. Но вопросы: Костин -хорошая фигура? Достаточность капитала сейчас 9.9 -это симпатичная цифра?( у Сбера 14 и планирует увеличивать). Сколько денег может сожрать ОСК? Будет ли и дальше правительство давать ВТБ приказы, исходя из своих задач, а не конкретных задач банковского бизнеса? Можно ли в будущем доверять любым словам менеджмента, столько раз не оправдывавшимся? Если ориентироваться на финансовый сектор, есть ли на нашем рынке более привлекательная альтернатива для вложения собственных денег?

AlexeyVictorovich

Элвис, а это по памяти какая-то первая ИИ без таргета. Или 275,33 руб из расчета дивов - это таргет?))

Элвис Марламов

Алексей, ориентир 1 капитал

AleksandrYa

Средний у втб за длительный период не 1 получается, а около 0.8, если мне память не изменяет)

Рустам Равшанов

Элвис какие актуальные мысли по втб в том числе и после утверждения дивов?

AlexeyVictorovich

Вообще в этой истории все как-то пропускают момент про который сказал Пьянов. Решили выплатить бабки потому, что изменили ожидания по росту корпоративного портфеля. Наконец-то банк решил, что хватит расти. Это ж кейс БСПБ!

Булат Кузяшев

Хватит расти) это смешно про втб

AlexeyVictorovich

Банк в активах и капитале вырос многократно.

Denis KV

Там еще Атлант выложил у себя разбор, что по текущим надо брать) Осталось найти недостающую деталь этого пазла, если консенсус из уважаемых людей решил, что надо брать - то кто же нам продает?))

Валентин Гаврилов

продают парни, которые набрали в феврале-марте и счастливы от того, что позиция, наконец, стала зеленой. + дейтрейдеры обороты "накрутили": вчера кто-то из коллег выкладывал скрин одного из них с оборотом порядка 0,7 ярда за день + много скептиков, считающих, что Костин всех "кинет" в очередной раз.

Denis KV

Ну чтож, будем верить. вчера писал, что кажется это именно тот случай, когда миноры в одной лодке с интересами гос-ва попали

ПАВЕЛ

А меня ещё смущает полное отсутствие инсайдерских покупок...

Александр Журавлев

Как вы это определили? С начала апреля сильнее всех отскочил практически.

ПАВЕЛ

Инсайдерские покупки чаще всего хорошо видны. Они совершаются на крупные суммы, дающие резкие движения, непосредственно перед сущ фактом. Если посмотрите, в ВТБ этого не было

Monko

Самое бессмысленное что можно сделать это гадать кто и зачем продаёт или покупает

Александр Шадрин

Первое правило на рынке: никогда, послушайте, никогда, не верьте Костину!

AleksandrYa

А Пьянову ?))

Monko

Верить в наше время нельзя никому. даже самому себе. мне можно )

Алексей Холод

Тоже подумал про Ленэнерго. Там можно было за два года окупить покупку дивидендами. Здесь, при наилучшем сценарии, за три )

Константин Жуков

А за сколько они могут продать непрофильные активы?

Элвис Марламов

300+

AlexeyVictorovich

больше. яндекс ростелеком недвига офисная от открытия про какие-то еще гостинницы писали в форбсе росгосстрах да много чего

AleksandrYa

Перечитал пост, мемы с Костиным как отдельный вид искусства)) можно галерею создавать

Алекс

Кинули раз, кинут еще и не раз. Не утвердит собрание из за политической коньюктуры, которую невозможно тут просчитать, костин скажет- "не шмогла ", а нужные товарищи уже как бы заработают.

Denis KV

Кого кинут? Там более 80% всей суммы уходит в бюджет государству. Если кинут - то наш фронт пополнится новыми бойцами

Monko

а в чем кидалово заключалось ?

Алекс

В былых сказках менеджмента. А он не поменялся. А играть в азартные игры с государством это такое себе.

Monko

нет конкретики, одни слова. когда рекомендованные дивы не платили ?

Monko

надо забыть наконец уже про префы = долг и чисто по дивам оценивать. у нас вообще к долгам такое отношение странное, что их можно и не учитывать особо. если разблокируют активы то будет суперистория. кстати втб без предупреждения заблочили, а сберу дали закрыться.

Кирилл

супер блог, супер идея. спасибо

Алексей Холод

Кирилл, ты вчера на новости по какой цене успел купить? )

Кирилл

и по новости про допку чуть спекульнул

Кирилл

я брал по разным ценам. Но первые были довольно хорошие

Игорь Власт

Странно, что ты не сделал планку, когда заметил новость? Почему? Я б сделал.

Кирилл

у меня не такой объем средств на спекулятивном счете))))))

Victor Obydennov

А не на спекулятивном есть?)

Кирилл

уже есть)

Als Apiensa

Последняя строчка хороша! Отрезвляет. Но в эту историю хочется сыграть. Мутка безусловно, но денег дать должна

Сергей

Показали морковку и все выстроились в очередь Ребят, это же ВТБ - допэмиссии, схемки, странные активы и тд и тп.

Андрей Горелов

Мне кажется просто Костин затрахал своими завтраками не только нас но и кого-то в правительстве, поэтому ему сказали иди и плати. А как, они в втб и сами особо не знают, поэтому начинают нести всякий бред про допки...

Элвис Марламов

Версия

Andrey Ostapchuk

Будет как с оценщиков в Россетях летом 2022 ?? Идея была верняк и железобетон со всех сторон

AlexeyVictorovich

тут нечего оценивать. в биллютене будет 25 рублей. как госы проголосуют так и будет. тут газпром только если, но чуть позже то все равно выдали.

Monko

у гп вынули 1.5 триллиона напрямую параллельно. вряд ли удастся провернуть такой же сравнительно честный способ отьема денег, например,налог для банков, название которых состоит из 3 букв и начинается на в, кончается на б. зачем еще государству может понадобиться голосовать против, тем более, что у них опять нет денег, не представляю.

Denis KV

Да и в целом сравнивать ситуацию в стране сейчас и летом 22 года - такое себе... Вспомните, какие были настроения. По ряду компаний вобще не было понятно, что с ними будет, не говоря уже о дивах

Роман Мущинский

А тем временем ВТБ погружается ниже…

Андрей Макшанов

Весь рынок погружается.

Белоусов Иван

вроде и причин не было, трамп ничего не говорил

Сергей Валерьевич

На мой взгляд идея, подкрепленная дивидендами, так ещё и с опционом на бенифиты от мира и снижения ставки - это лучшее сочетание факторов на рынке сейчас.

Fedor.Investor

Везде почитал кто что пишет про ВТБ. Даже на Аленку подписался, чтоб почитать, что у вас. Но везде одна проблема - вы не учитываете нормативы ЦБ. Например payout за 2024 может быть ноль.. ) Почему - потому что ЦБ восстанавливает надбавки к нормативам достаточности капитала, пошагово до 2028 года. И в частности Н20.1 должен быть у ВТБ на 1 января 6,25%, плюс минимальный буфер пусть 0,25% = 6,5%. Сейчас 6,4%, после выплаты грубо 5,3%. Значит ВТБ надо подняться на 1,2% по базовому капиталу. Никакими субордами это не закрыть. И это порядка 300 млрд надо где то взять. При том что банк убыточный на операционном уровне. Значит будет допка. Вопрос только в ее размере

Fedor.Investor

То есть вполне реальное ближайшее будущее это допка и скорее всего отсутствие дивов за 2025 год. Плюс далее минимальный payout, потому что компании надо внести в капитал за несколько лет 1 700 млрд по консервативному расчету Пьянова, было в прессе. И если допустить допку близкую по размеру к выплате, то это размытие от 25% до 50%

Иван Леонтьев

Отрезвляет. Спасибо

Fedor.Investor

Просто у многих на уме bluesky сценарий, Элвис верит в быстрый мир, разморозку заблокированных активов и т.п. я не верю в мир, а в ситуации «как есть» все вообще не так радужно. Вполне реален payout ноль за 2025 (ошибка в первом комментарии кстати, там не 2024 а 2025 имелся ввиду) и ноль за 2026, 2027 и 2028, для хорошего расклада нужно рисовать в модели очень низкие ставки, рекордно высокую рентабельность капитала банка и рассчитывать что он круто распродаст непрофильные активы. Это возможно, но не гарантировано

Роман Мущинский

Или третий вариант - в ВТБ уже что-то знают, чего не знает рынок

Fedor.Investor

Ну про допку они знают, это моя версия. Не зря они постоянно про нее говорят и про нехватку капитала. Чтоб мы 2 + 2 сложили и не удивлялись потом

Расул

Как я понимаю все уже продали втб ?)