Портфель структура 2025.04.20. "Вредный инвестор" в Красноярске

На прошлой неделе к нам в Красноярск приезжали ребята из "Вредного инвестора".

ФИНАМ организовал мероприятие, где мы вместе выступали.

Было очень интересно послушать Назара, в том числе об инвестициях в компании роста. Огромное спасибо!

Олег, организатор

Назар сказал, что покупает компании из той части экономики, которая устойчива к высоким ставкам, внешней рецессии, заточена на импортозамещение, где рост поддерживается и даже стимулируется государством через спрос и льготные кредиты.

Моя презентация была про то, как попытаться заработать на нашем рынке используя расчеты и здравый смысл, при этом трезво понимая, что его долгосрочная доходность в последние годы была не впечатляющей, но наш рынок бывает очень дешевым.

Ответы на вопросы, очень много крутых и познавательных историй от парней.

Супер футболка у Мурада

Также успели пожарить у меня стейки

Борис из "Рыночной пены"!

Олег и Дима

Мало фотографий получилось.

Мурад даже снял новую серию стейк-сериала.

Тут есть взгляд на рынок и идеи.

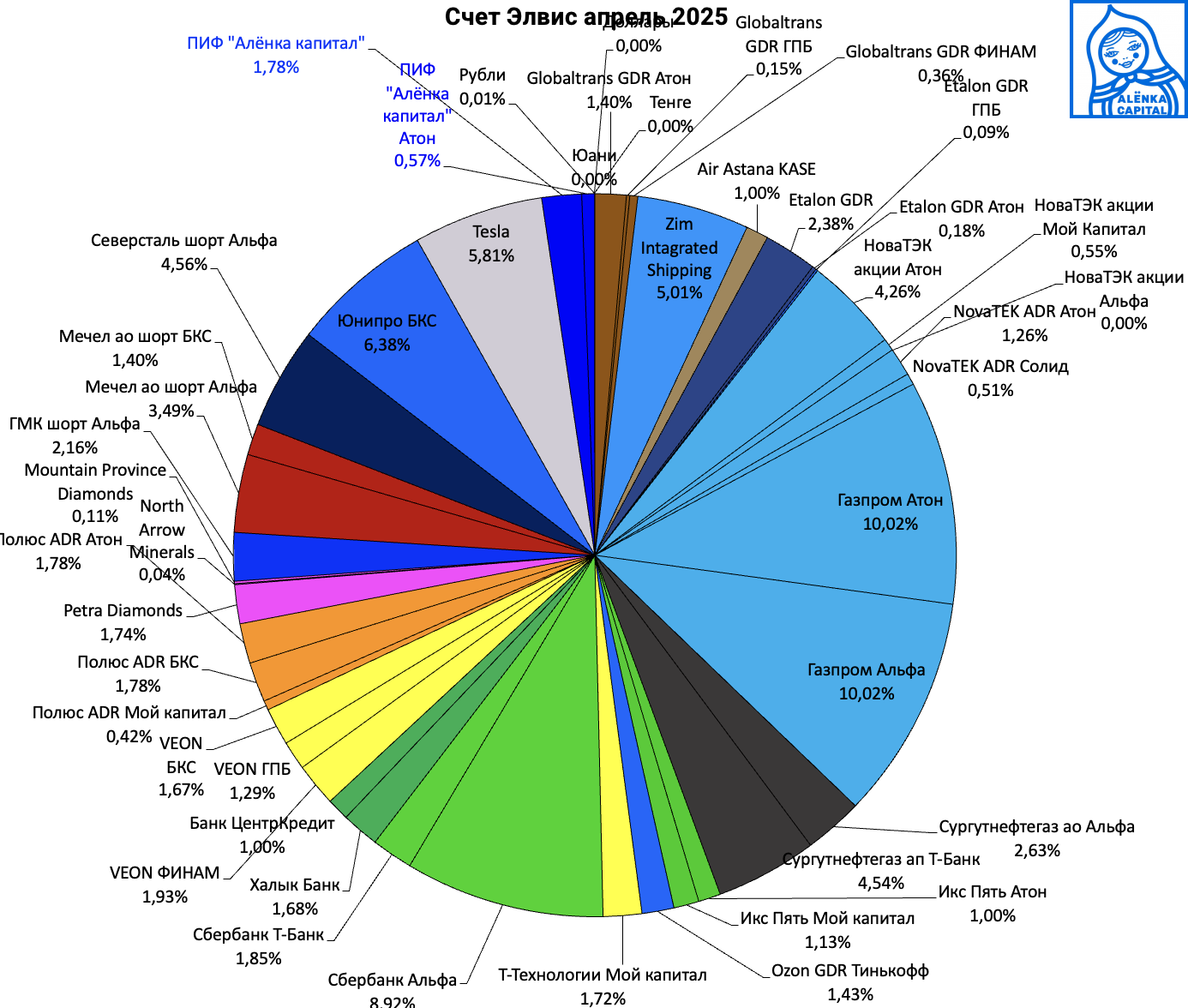

Портфель без больших изменений, с прошлой трансформации, где я отошел от инвестиций в недорогие компании роста в дешевые компании, способные выиграть от завершения конфликта на горизонте 12 месяцев.

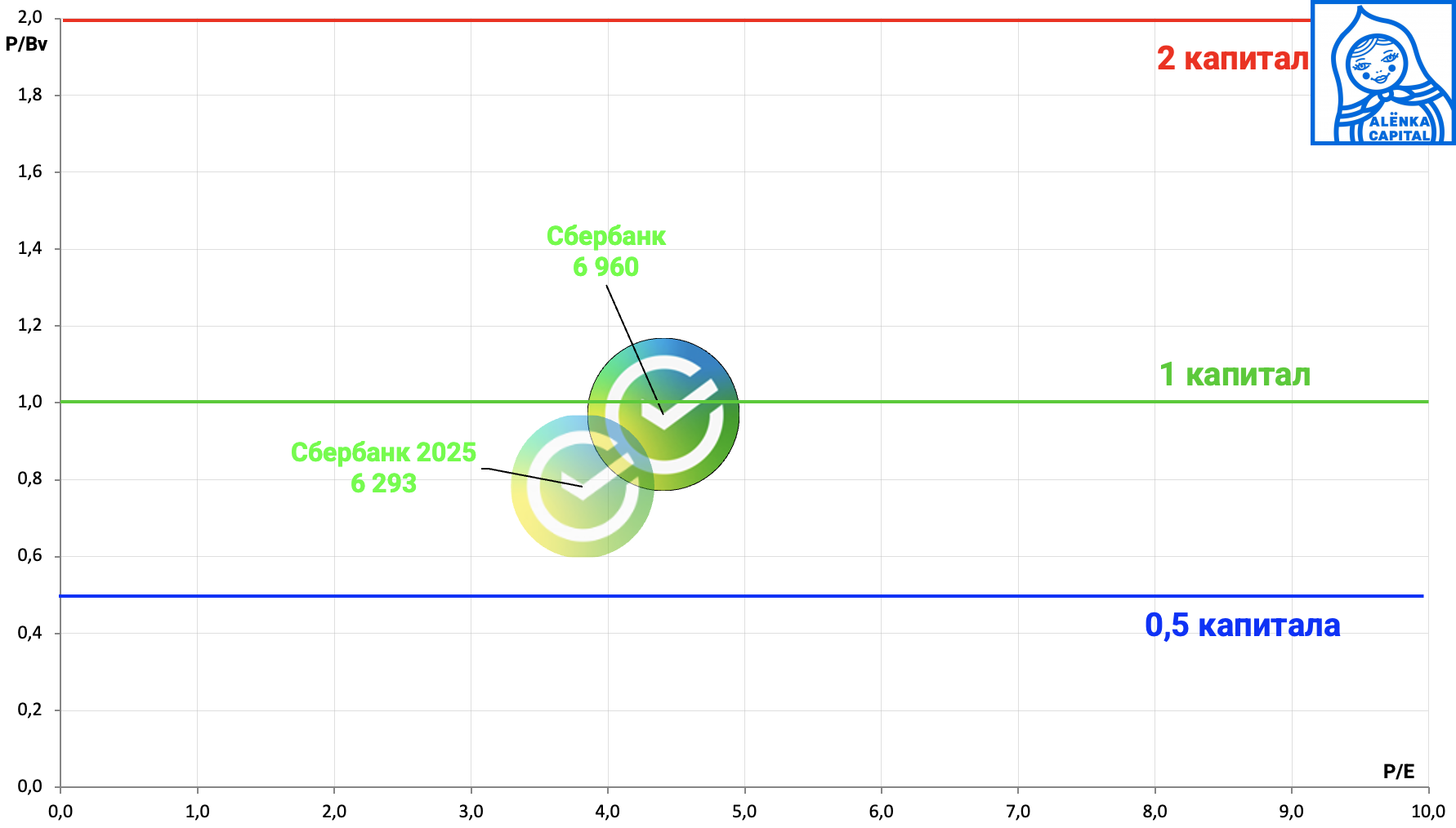

Единственное важно изменение - купил Сбербанк под новости о дивидендах, заменил подросший НоваТЭК в Альфе.

Интересно, что лучшая фишка стоит дешево, а некоторые акции стоят ну очень дорого. И тут сложно делать отсылки к переговорам, миру или торговым войнам.

Оценка Сбербанка без дивидендов через прогнозные консервативные результаты 2025 года.

Также думаю самая ликвидная акция может хорошо отреагировать как на переговоры на этой неделе, так и на смягчение риторики по ДКП.

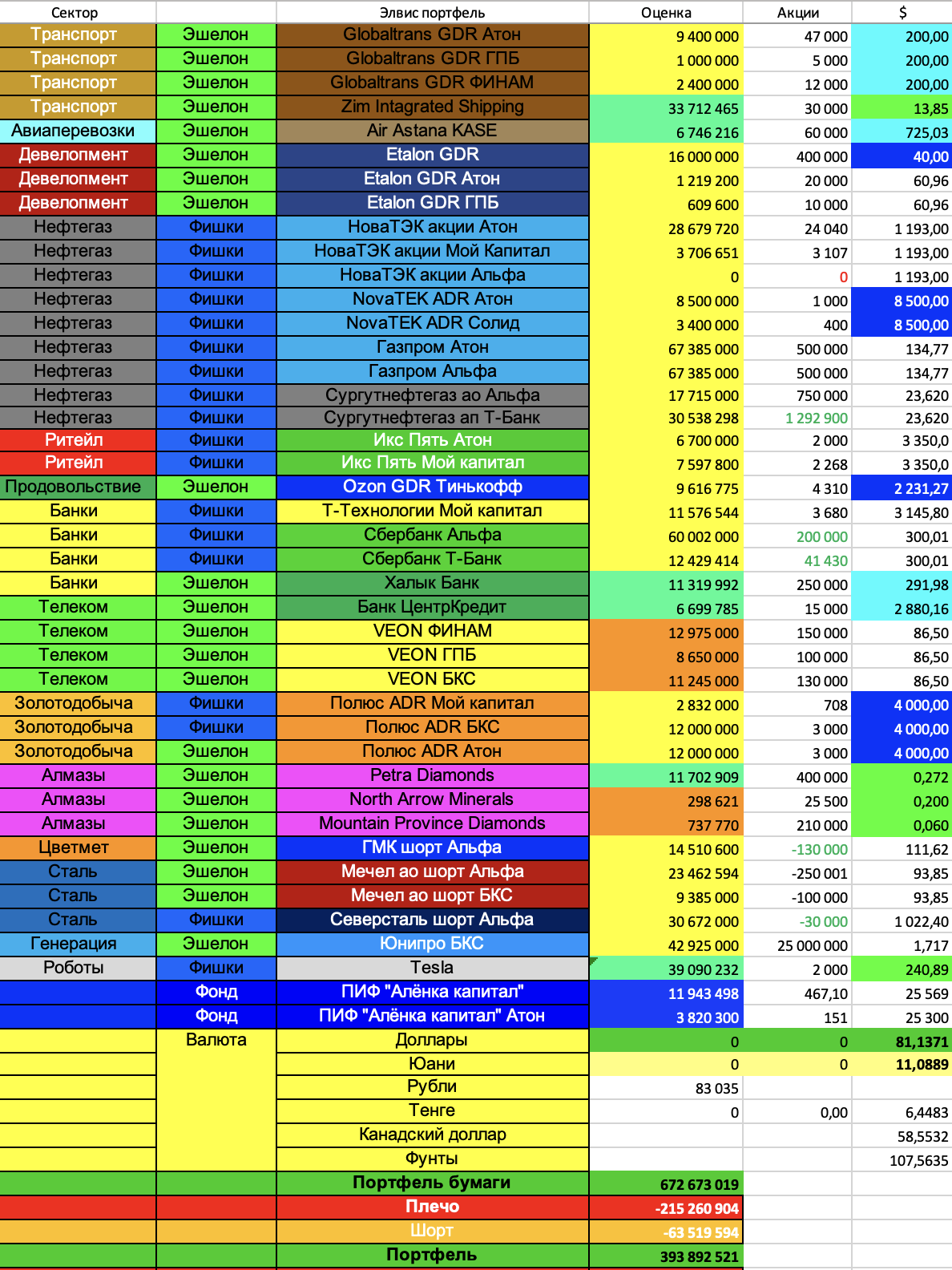

Портфель

Таблица

Коротко основные новости по портфелю.

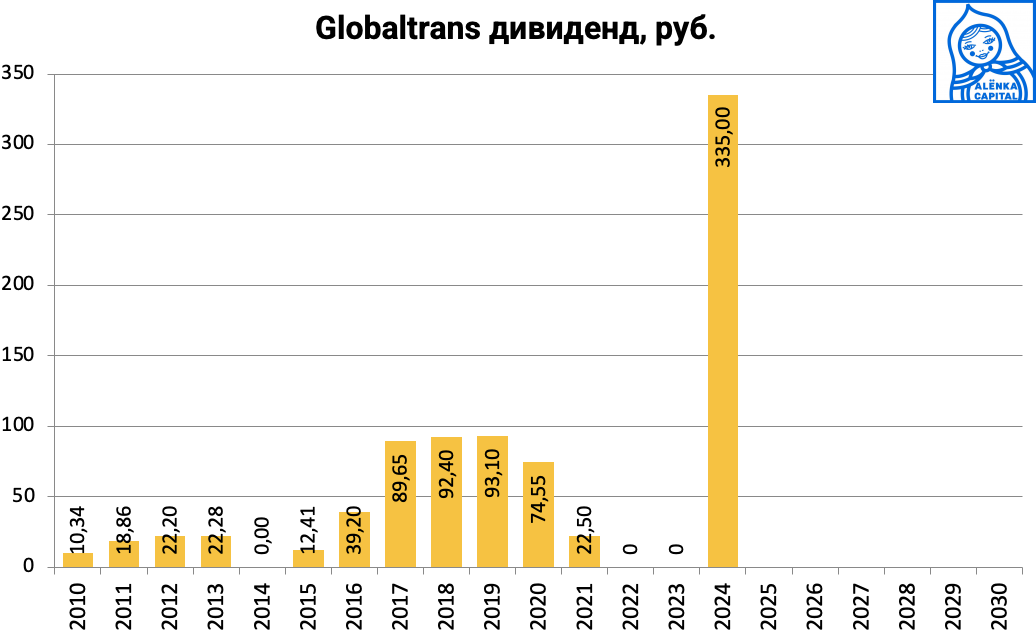

1. Globaltrans даст прощальные дивиденды, но не до всех они дойдут сразу.

2. Etalon наконец-то точно переезжает.

Санкт-Петербург. 18 апреля. ИНТЕРФАКС - Девелопер Etalon (MOEX: ETLN) Group получил официальное согласие регистратора Кипра на продолжение деятельности компании за пределами республики в рамках редомициляции в РФ, сообщает пресс-служба девелопера.

Компания также предоставила комплект документов на регистрацию в специальном административном районе (САР) на острове Октябрьский Калининградской области РФ.

Как сообщалось, компания будет зарегистрирована в качестве правопреемника в форме МКПАО и изменит название с Etalon Group PLC на "Эталон Груп".

"Далее управляющая компания САР рассматривает полученные документы и передает их в Банк России для целей регистрации выпуска акций МКПАО, после чего российский регистрирующий орган осуществляет государственную регистрацию МКПАО в РФ. В соответствии с положениями применимого законодательства, указанные шаги должны быть завершены в течение 35 рабочих дней", - говорится в сообщении.

После регистрации МКПАО российский регистратор начнет вести реестр акционеров. В списке ценных бумаг, допущенных к организованным торгам на Московской бирже, произойдет замена GDR Etalon Group PLC на акции МКПАО "Эталон Груп", а также GDR будут конвертированы в акции МКПАО.

В 2022 году Etalon Group сообщала о возникновении сложностей c распределением дивидендов в связи с нарушением транзакций в цепочке "Национальный расчетный депозитарий", Euroclear и Clearstream. Тогда компания планировала разрешить проблему до конца того же года.

Акционеры компании в декабре 2023 года приняли решение о ее редомициляции с Кипра в российский САР. CFO группы Илья Косолапов в интервью "Интерфаксу" сообщал, что редомициляция обеспечит необходимую техническую возможность для выплаты дивидендов всем акционерам.

Etalon Group фокусируется на жилой недвижимости для среднего класса. Согласно консолидированной финансовой отчетности группы за 2024 год, крупнейшим акционером Etalon Group на конец прошлого года являлась АФК "Система" (MOEX: AFKS) (48,8%). Mubadala Investment Company принадлежало 6,3%, Kopernik Global Investors - 5%, Prosperity Capital - 4,1%. Еще 0,6% владел менеджмент Etalon Group, free float - 35,2%.

3. НоваТЭК начинает разбуривать месторождения проекта Арктик СПГ-1.

Сам проект завода СПГ под этот газ перенесен в Мурманск.

Москва. 22 апреля. ИНТЕРФАКС - Дочернее предприятие "НОВАТЭКа" "Арктик СПГ-1" зарегистрировало проект геологического изучения Гыданского участка федерального значения в Ямало-Ненецком автономном округе. Данные опубликованы в реестре работ по геологическому изучению недр.

Компания намерена до конца 2027 года пробурить поисково-оценочную скважину глубиной по стволу 5,758 км. Подготовительные работы стартуют во втором квартале 2025 года. Проект также предполагает проведение геофизических исследований, лабораторных и камеральных работ, отчет необходимо предоставить до конца 2028 года.

Сметная стоимость проекта - 5,65 млрд рублей.

Согласно другим - ранее опубликованным - карточкам в реестре ГИН, "Арктик СПГ-1" намерена до 2027 года пробурить в пределах Гыданского месторождения и его фланга (Гыданский 1) еще две поисково-оценочные скважины (глубиной 5 км в 2025г и глубиной 4,86 км в 2026г), а также 6 разведочных скважин (в 2025-2027 годах глубиной от 3,6 до 5,4 км).

В 2020-2024 годах компания пробурила 4 поисково-оценочных скважины (глубиной от 3,6 до 4,4 км) и 2 разведочные (глубина - 3,5 и 4,4 км). В период с 2017 по 2022 год на участке проводились сейсморазведочные работы 3D.

"Арктик СПГ-1" получил 27-летнюю лицензию на этот участок в июле 2017 года, по итогам аукциона заплатив 2,262 млрд рублей. Тогда запасы газа в пределах участка составляли по категории C1 - 58,386 млрд куб. м, по С2 - 57,716 млрд куб. м, по С-3 - 361,472 млрд куб. м; конденсата С3 - 31,896 млн т. Ресурсы составляли по газу Dл - 1 млрд куб. м, D1 - 37,3 млрд куб. м, D2 - 128,8 млрд куб. м, по конденсату Dл - 0,06 млн т, D1 - 2,34 млн т, D2 - 26,2 млн т.

"Арктик СПГ-1" распоряжается 8 лицензиями на участки углеводородов в ЯНАО: Гыданское месторождение, Гыданский 1 (фланг Гыданского м-р), Северо-Гыданский, Геофизическое месторождение, Геофизический 1 (фланг одноименного м-р), Бухаринский, Трехбугорный участки, Солетское и Ханавейское месторождения (включены в одну лицензию). Все они граничат друг с другом.

.png)

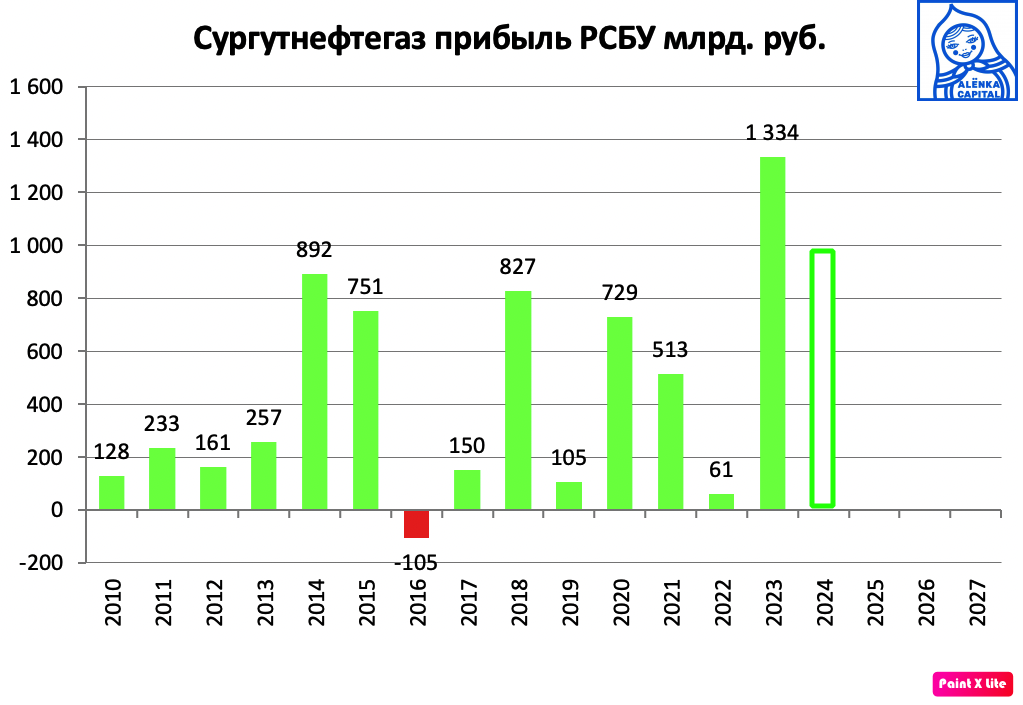

4. Сургутнефтегаз вскоре объявит дивиденды.

Из них сможем хоть посчитать чистую прибыль.

5. Продал Novagold, Seabridge и Solidcore, так как золото выросло, а от них толку почти не было.

Томас Каплан, основной акционер Novagold, можно сказать предвидел рост цен на золото с $2000 и все время описывал как все произойдет.

Но вот и появились шансы на раскрытие стоимости в Novagold.

https://novagold.com/novagold-and-paulson-advisers-announce-1-billion-10056/

6. Открывал шорт в Северстали под отчет.

Он вышел хуже моих ожиданий, но видимо данные были уже известны аналитикам.

Тем не менее, исходя из прогнозного и несокращаемого CAPEX, FCF компании в условиях спада может не позволить платить дивиденды и в 2026 году.

Сегодня завтра инвестдома будут переваривать данные, прикинут результаты 2-го квартала и, возможно, кто-то попробует сбросить актив на опережение.

Также жду отчеты ГМК "Норильский никель" и дочек Мечела за 1-й квартал.

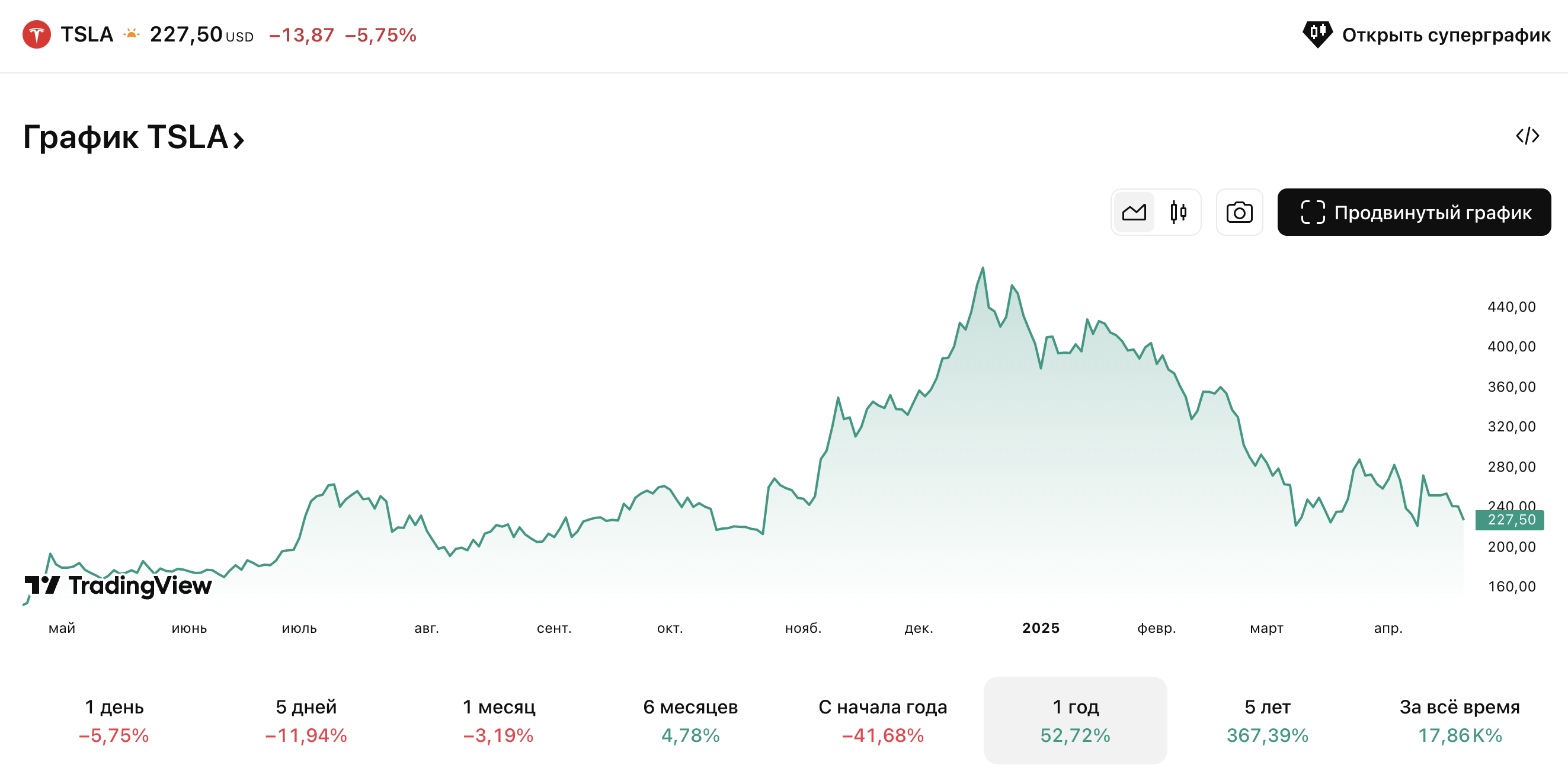

7. Tesla упала вновь, вслед за волатильностью в США.

Даже не смотрю за ней.

Если упадет ниже $200, попробую купить еще 1000 акций7

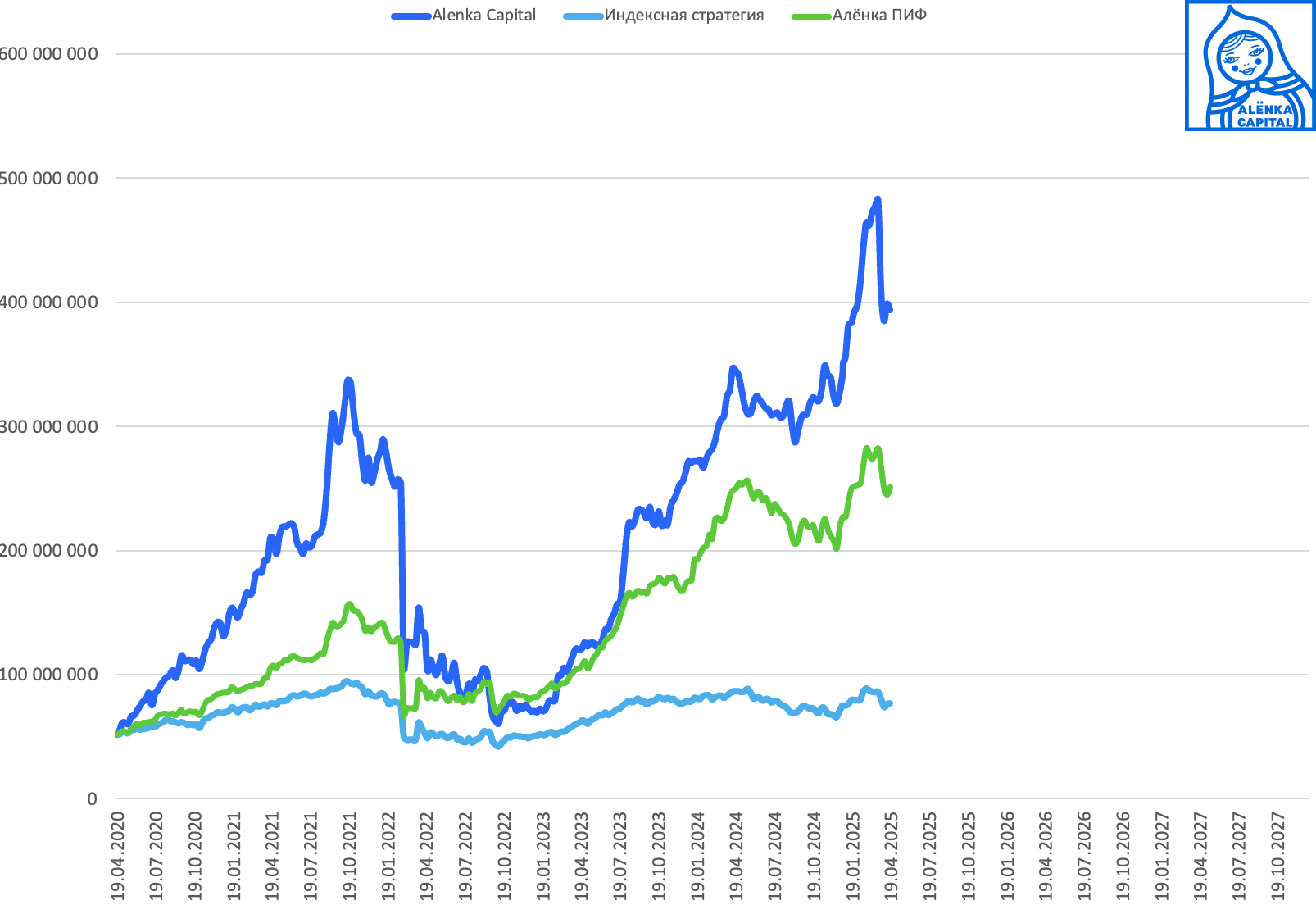

Портфель vs Индекс vs ПИФ

Попробовал обновить дивидендную диаграмму.

Теперь многое зависит от Газпрома. Выглядит как-то слишком мощно, видимо я отпимистичен? )

Всем успехов!

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. ALENKA CAPITAL не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, ALENKA CAPITAL и Марламов Э.Т. не могут гарантировать достоверность и полноту включенной в обзор информации. ALENKA CAPITAL и Марламов Э.Т. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре

Комментарии

Кирилл Буробин

Элвис, привет! Твой взгляд на Совкомбанк еще в силе? На стратегиях остался он? Планируешь его возвращать в личный портфель?

Элвис Марламов

Да, везде остался, все в силе

Кирилл Буробин

Спасибо за ответ!

Ленар Рахимов

а куда пропал перспективный Совкомбанк с искуственным интеллектом и грамотными управленцами? я держу,если что))

Элвис Марламов

Мы тоже держим

Ленар Рахимов

не думаешь что совок интереснее под снижение ставки,чем сбер? или просто не хочешь повторять сделки стратегий, на всякий случай)

Элвис Марламов

Совкомбанк точно интереснее под снижен к ставки. Да, не хочу повторять, и Сбер у себя тоже продажи позже.

Андрей

"купил Сбербанк под новости о дивидендах" Те уже продал?

Элвис Марламов

Нет, подожду еще пятницу

Andrey45K

Сберовские дивы всего 11% от цены. Вы думаете, что у Сбера в следующем году вырастет прибыль в 2 раза? В чем логика его сейчас брать, если в следующем году он выдаст нам дивидендами 35.2 р на акцию, соответственно вряд ли вырастет до 600+ рублей. Спасибо

Роман Мущинский

капитала внутри станет на 800 млрд больше

Andrey45K

В Сургут капитала внутри вагон, только мне, как акционеру, ни холодно ни жарко....

Дмитрий

Без нормального корпоративного управления капитал компании - всего лишь цифра в отчетности))

Элвис Марламов

Держатели префов Сургутнефтегаза с учетом реинвестирования обогнали все фонды на любом промежутке.

Denis KV

Там все не так просто. Сейчас за 15 месяцев можно получить 71 рубль дивов (за 24 и 25г) это условно 23% к текущей цене, или 18,4% годовых. + получаешь опцион к переоценке, если ставка пойдет вниз Это точно лучше депозита

Andrey45K

Посмотрим. Сбер у меня крупнейшая доля в портфеле. Но мы помним, что через 15 месяцев дивы 2025-го в цене уже будут, так что не совсем корректно так считать. Или Вы считаете, что дивгеп в следующем году за месяц закроют?

Михаил Зайков

а гэпов не будет в придачу к 71 рублям?

Сережа

Здравствуйте, Михаил! А, Вы в своём портфеле делали ребалансировку ? Появились новые идеи ?

Михаил Зайков

изменений практически нет

Сережа

Газпром купили ?

Михаил Зайков

нет.

Кекс Пекс

Раз уж такая пляска - а по префам бсп ответа от ЦБ пока не было?)))

Сережа

Не только лишь нам интересен взгляд Михаила на рынок и на текущие идеи… Хотя бы раз в месяц !?

Михаил Зайков

Был.. письмо там расписали не совсем туда куда нам нужно - в "Службу по защите прав потребителей и обеспечению доступности фин. услуг". Если кратко, то нарушения действующего законодательства нет...Банк России не вправе вмешиваться в дивидендную политику Общества, в том числе в части размера дивидендов и принятия решения о выплате". И так как размер дивидендов на преф в уставе считается определённым, то и выплата на преф не вызывает вопросов. Но, повторюсь, письмо попало не туда куда надо. А надо в Департамент корпоративных отношений ЦБ - оттуда ветер перемен дует... Занимаемся)

Кекс Пекс

Огромное спасибо!

Артём Яндуганов

Гэп же на размер дивиденда, все честно)

2tl

купите пошлую 238 офз, получите купонами за уже почти 7 месяцев 13% и рост тела при снижении ставки процентов на 20-30

Элвис Марламов

Андрей, ссылка на пост про Сбербанк в тексте есть. Логика, что про дивидендные в 40 рублей акция не может стоить 570, на чем построена? На том, что глупыше инвесторы будут путать акцию Сбера и вклад в Сбере?

Пан Варенич

Газпром, сбер и вот уже портфель начинает напоминать индекс... Богл одобряет

Элвис Марламов

Парадоксально, но ядро индекса очень дешево. При этом непопулярно.

Александр

Элвис какая средняя по ГП получилась?

Элвис Марламов

Ниже 140 точно

AlexeyVictorovich

+ новатек и сургут)) Элвис превращается в индексный фонд) Но объективно - критиковать здесь не за, что. Только альфу теперь уже будет трудно сделать)

Элвис Марламов

Парадокс в том, что доля в Газпроме и Сбере в нашем индексе ограничена 15%

Пан Варенич

Да я и не критикую, может быть это и есть путь, как ни странно. Элвис прав, ядро индекса очень дешево.

Михаил

ожидания по дивам от газпрома в цифрах интересно посмотреть

Элвис Марламов

Подкорректировать надо

Vsevolod08

>Единственное важно изменение - купил Сбербанк под новости о дивидендах >Интересно, что лучшая фишка стоит дешево, а некоторые акции стоят ну очень дорого. И тут сложно делать отсылки к переговорам, миру или торговым войнам Не понял этот момент. Разве размер дивиденда не был известен еще задолго до сегодняшнего дня? Сбер был на 11% дешевле 2 недели назад, почему не взять его тогда, если банк традиционно начал проводить Набсовет по дивам в апреле? Просто это больше похоже на метания на локально растущем рынке. Но, вполне вероятно, я сильно ошибаюсь и это не так)

Элвис Марламов

Все равно люди реагируют

Рустам Н

сбер по моему была спекулятивная идея (я тоже ее брал под быстрый мир), не успел зафиксировать как сползли...

Элвис Марламов

Рустам, Сбер ликвидный, его будут брать при подвижках с миром и ставкой, плюс он дешевый, что не даст ему сильно упасть.

PavelV

Элвис, а на что юнипро заменил? А то неделю назад было 25 млн акций, а на этой неделе вообще их нет. Или это ошибка, ведь на диаграмме прогнозных див она есть.

Ильдар Газизов

На диаграмме с долями есть (6,38% - Юнипро БКС). Рядом с Tesla.

PavelV

увидел, спасибо!