Инвестиционный бюллетень N76. Возможности сохраняются на фоне рисков

По традиции выпускаем инвестиционный бюллетень после выхода годовых отчетов.

В этот раз дело осложняется тем, что ряд наших компаний могут пострадать из-за противостояния США и Китая (тарифная война сводится в итоге к новой Холодной и имеет политический подтекст противостояния двух Сверхдержав). В то же время мы все еще ждем итогов переговоров, которые могут позитивно повлиять на ряд других компаний. Наше мнение регулярно публикуем во Взгляде на рынок - глобальная рецессия вносит коррективы, но это не конец света, примерно^ как "ковидная рецессия лайт", а время на успешные переговоры все еще есть, примерно 1 неделя или около того. Совокупно это также ведет к быстрому смягчению ДКП.

Тем не менее, мы не знаем, как все обернется, худший сценарий то есть "двойной удар", когда мы продолжаем СВО на фоне замедления Китая, при сохранении высоких ставок и дешевого сырья, реален, но не является базовым. Поэтому покупать дорогие компании (см. EV/EBITDA и P/E)), закредитованные компании (см. долг/EBITDA и %%/EBITDA) или компании из секторов чувствительных к возможным проблемам в Китае (сталь, уголь, цветмет), мы думаем не стоит.

В прошлый раз мы писали, что рынок аномально дешев, точнее не писали, а это демонстрировали мультипликаторы российских компаний. Это был, наверное, первый позитивный ИБ после СВО, тогда как, когда все было дорого в комментариях было недовольство нашим пессимизмом, а когда все стало дешево, то оптимизм куда-то исчез! При этом индекс РТС упал на уровни ковида и начала СВО. Это было поучительно!

Выпуск ИБ 75 случайно совпал с периодом полного отчаяния.

Ралли было прервано в марте заминкой в переговорах и разразившейся торговой войной, уже ударившей по сырью, на фоне крепкого рубля. Посмотрим, что будет дальше.

За 4 месяца произошли важные изменения, мы по-прежнему считаем, что рынок дешев, при этом от ряда секторов сегодня действительно лучше держаться подальше, что будет проиллюстрировано ниже.

К сожалению, волатильность меняет мультипликаторы за счет изменения цен, например вчера ночью все резко подорожало, то есть актуальность цифр может измениться уже в процессе написания этого бюллетеня.

Также ряд компаний так и не отчитались, но мы не можем ждать, так как уже 10 апреля и где-то через неделю начнут выходить отчеты за 1-й квартал, просьба учесть это.

Вновь акцентируем ваше внимание на P/E Шиллера.

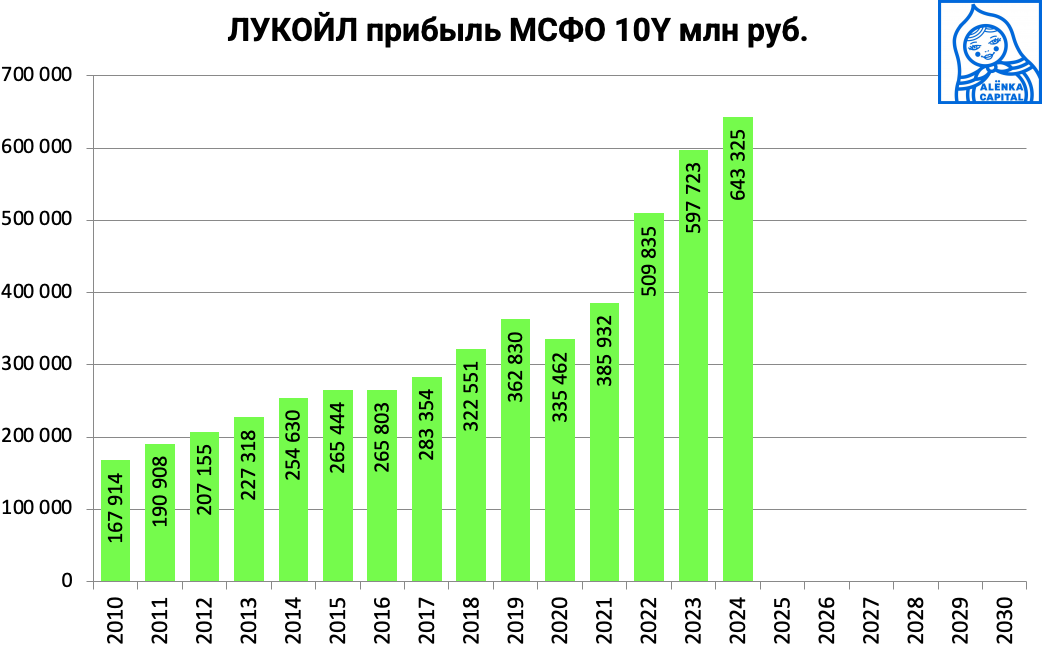

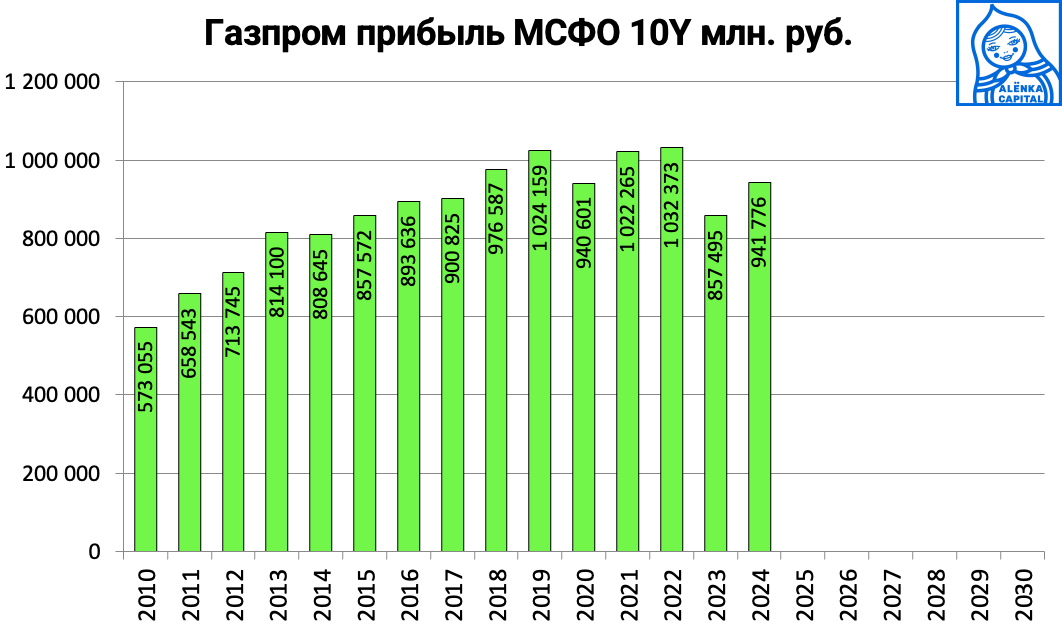

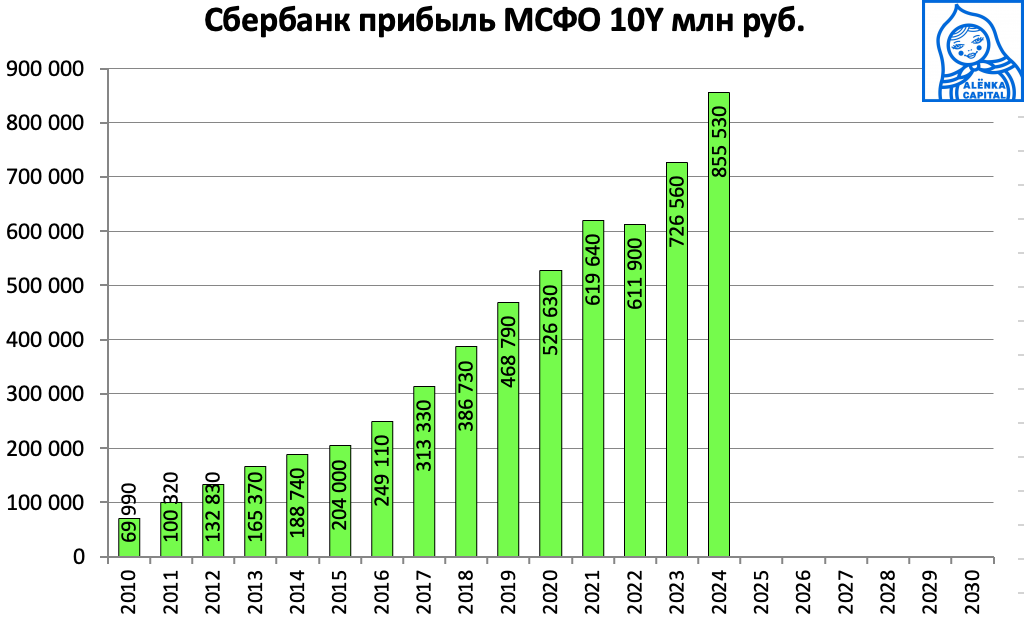

Сбербанк, ЛУКОЙЛ, Газпром стоят около 4 годовых прибылей.

Да, прибыль год от года скачет и у Сбера была просадка в 2022 и слабый 2015 в прошлый период высоких ставок, и у Газпрома был убыток в 2023, а у ЛУКОЙла прибыль за 2022 вообще не была раскрыта.

Но в целом это стабильные бизнесы и если вы допускаете снижение ставок, крупнейшие компании не могут стоить 4 годовые прибыли.

Прибыль ЛУКОЙЛа за 2022 взята исходя из нашей оценки, прибыль Газпрома за 2024 наш прогноз.

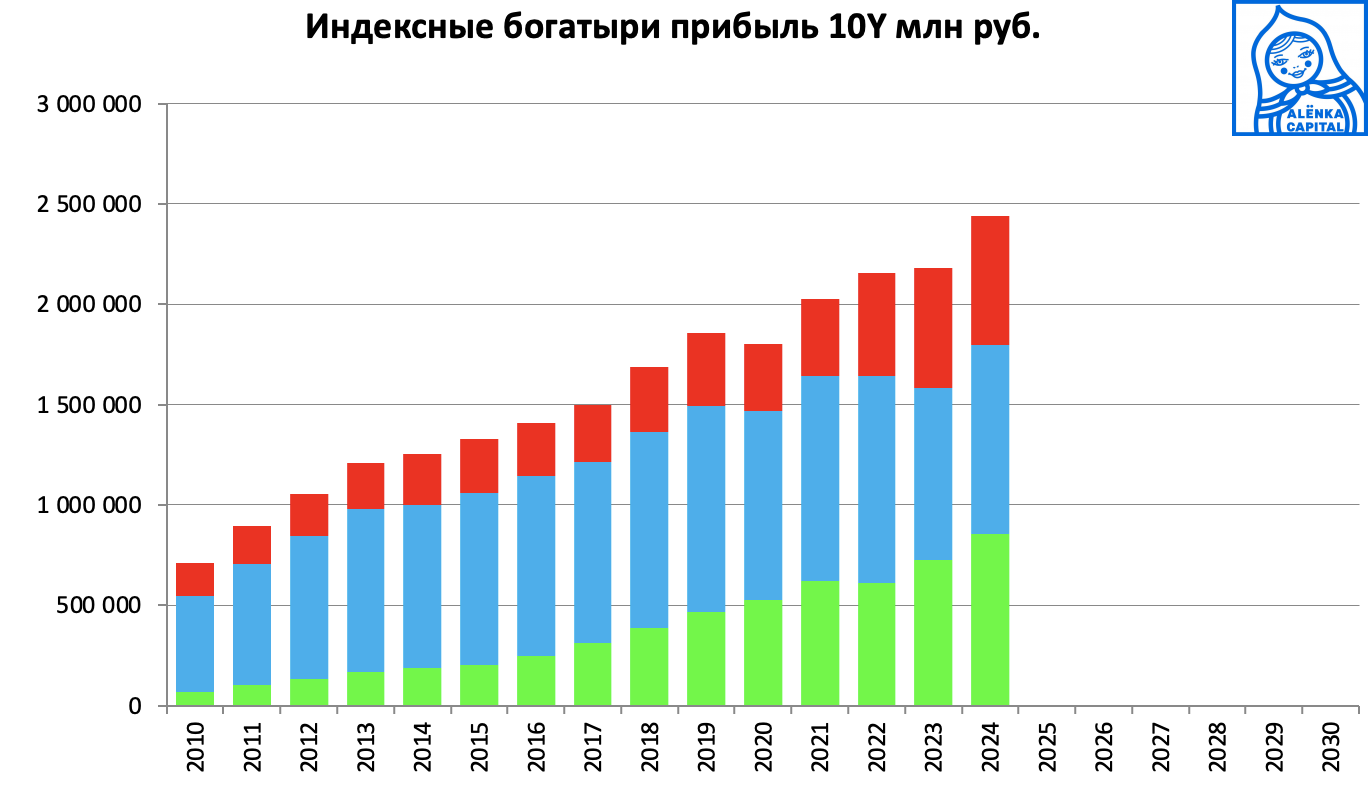

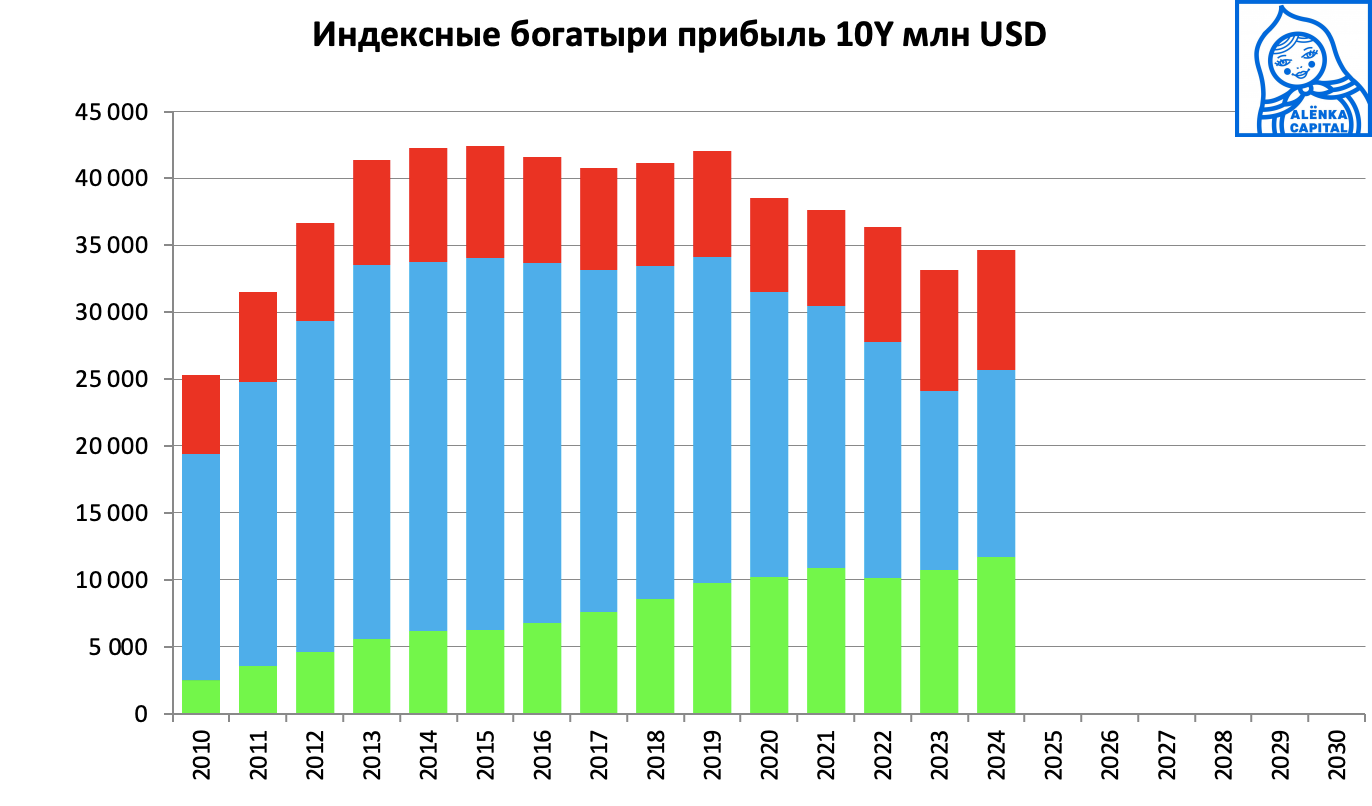

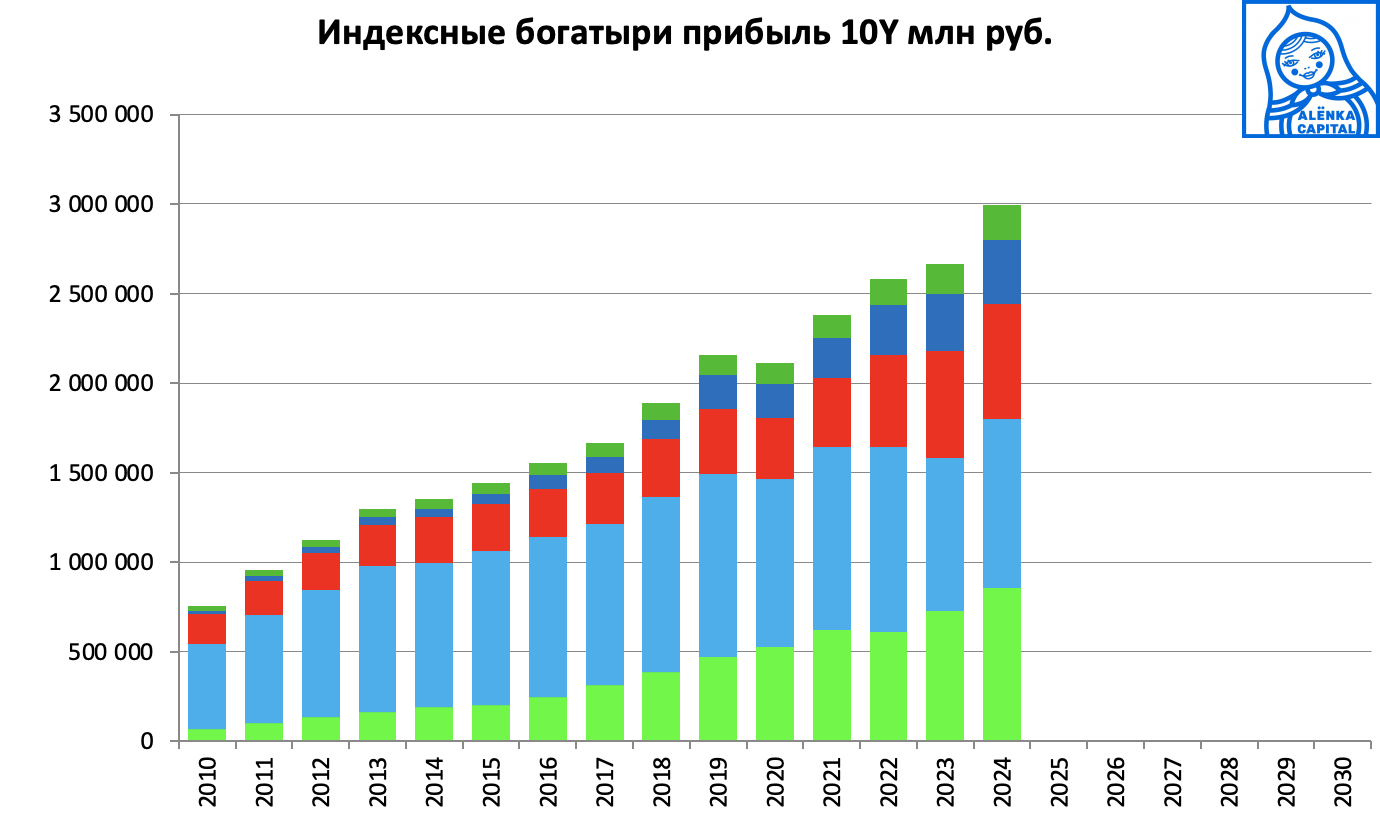

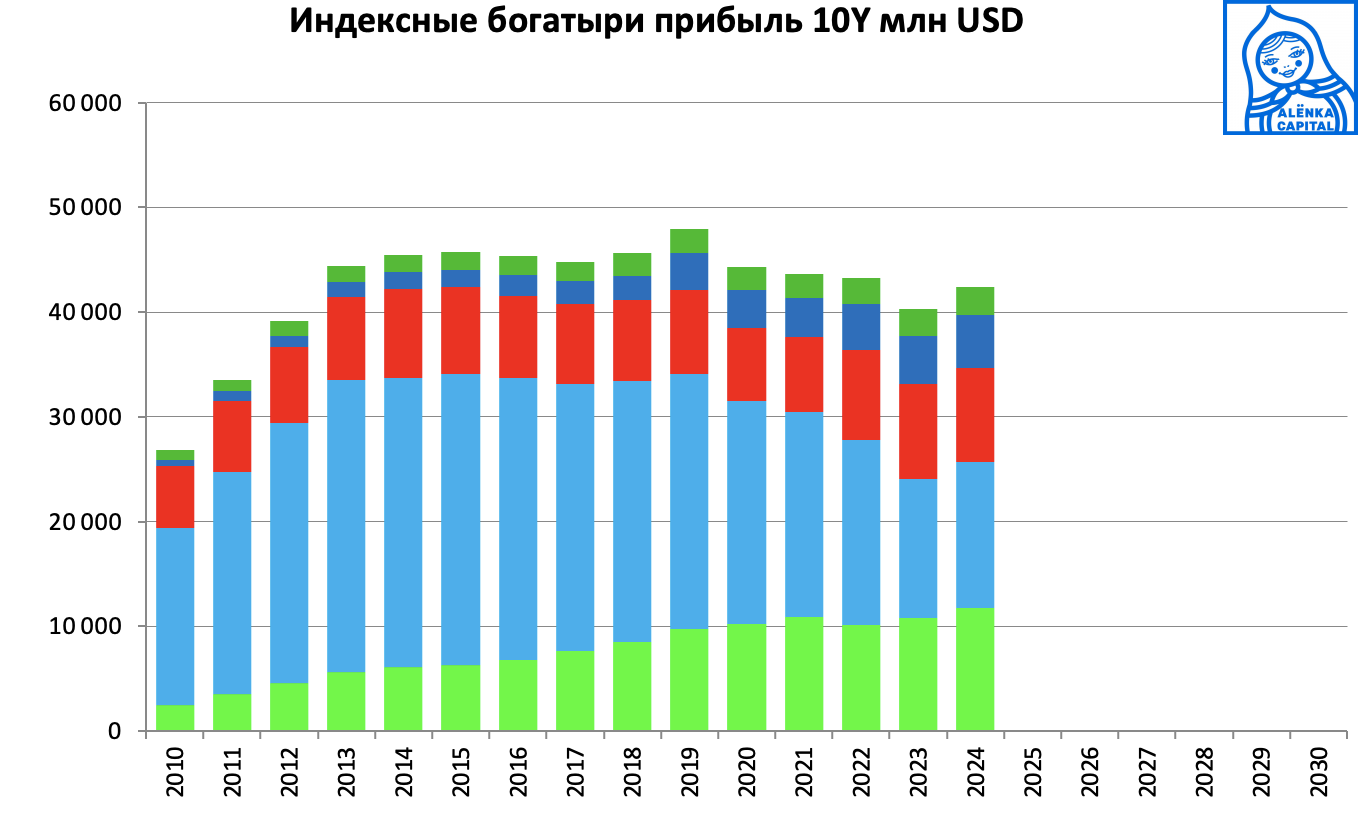

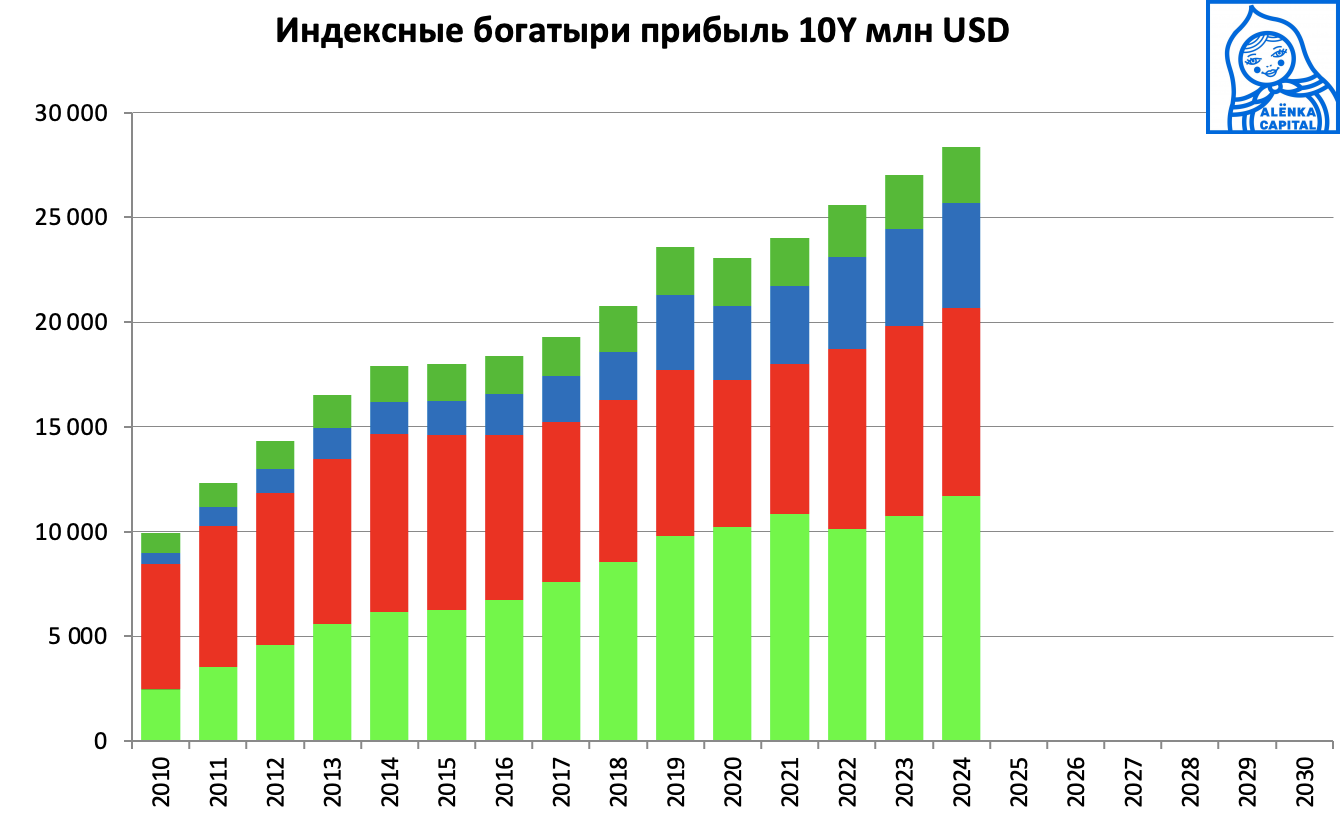

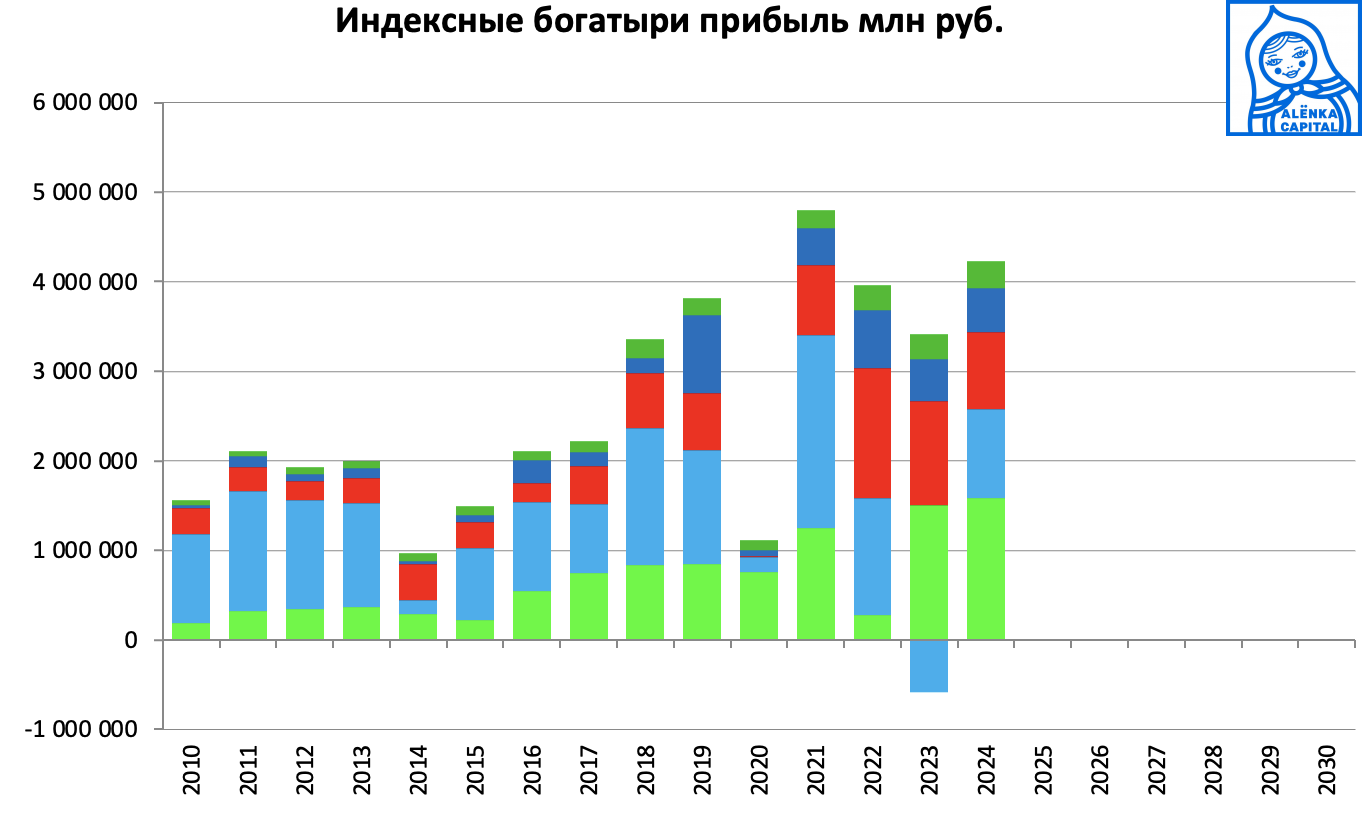

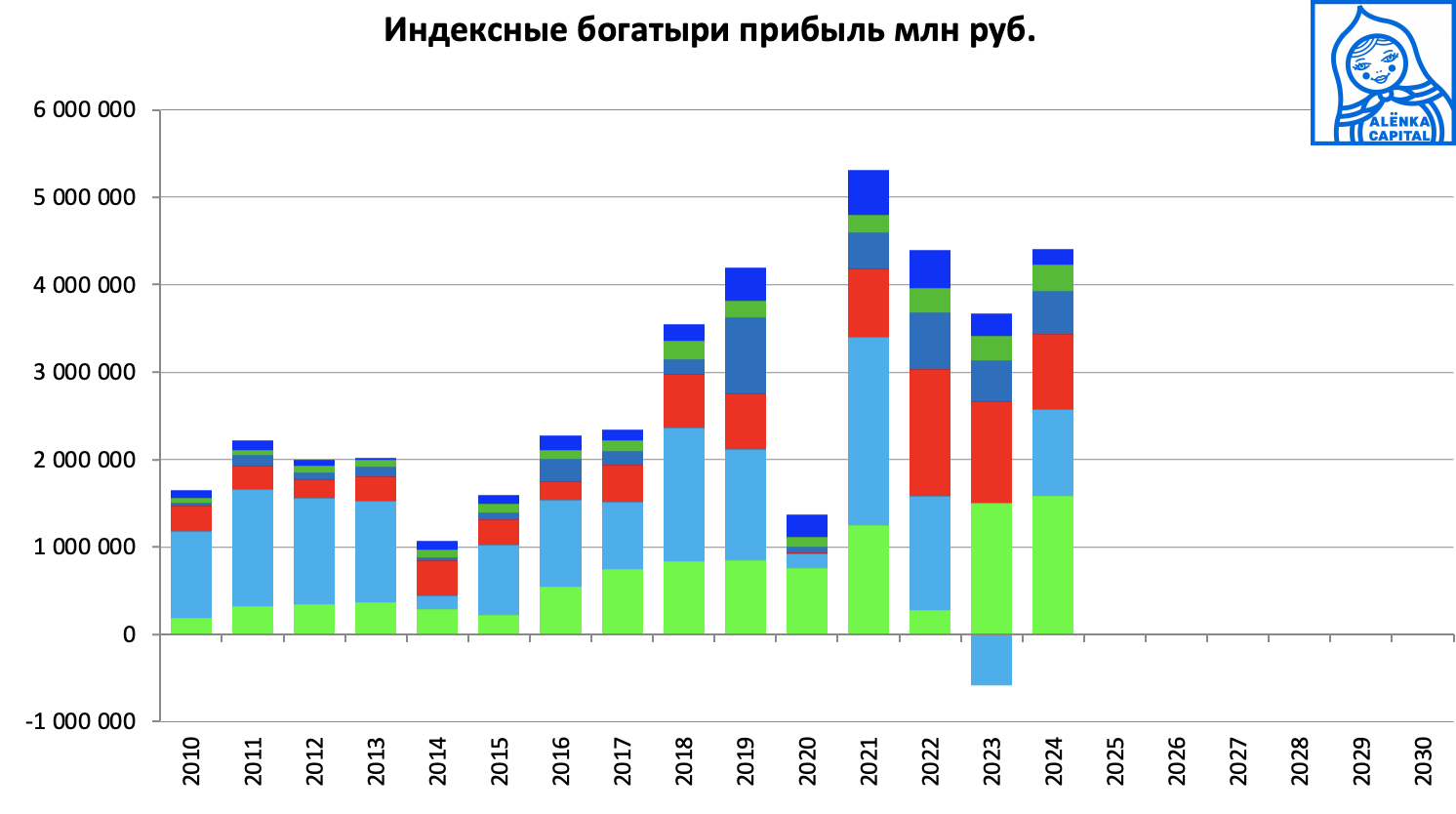

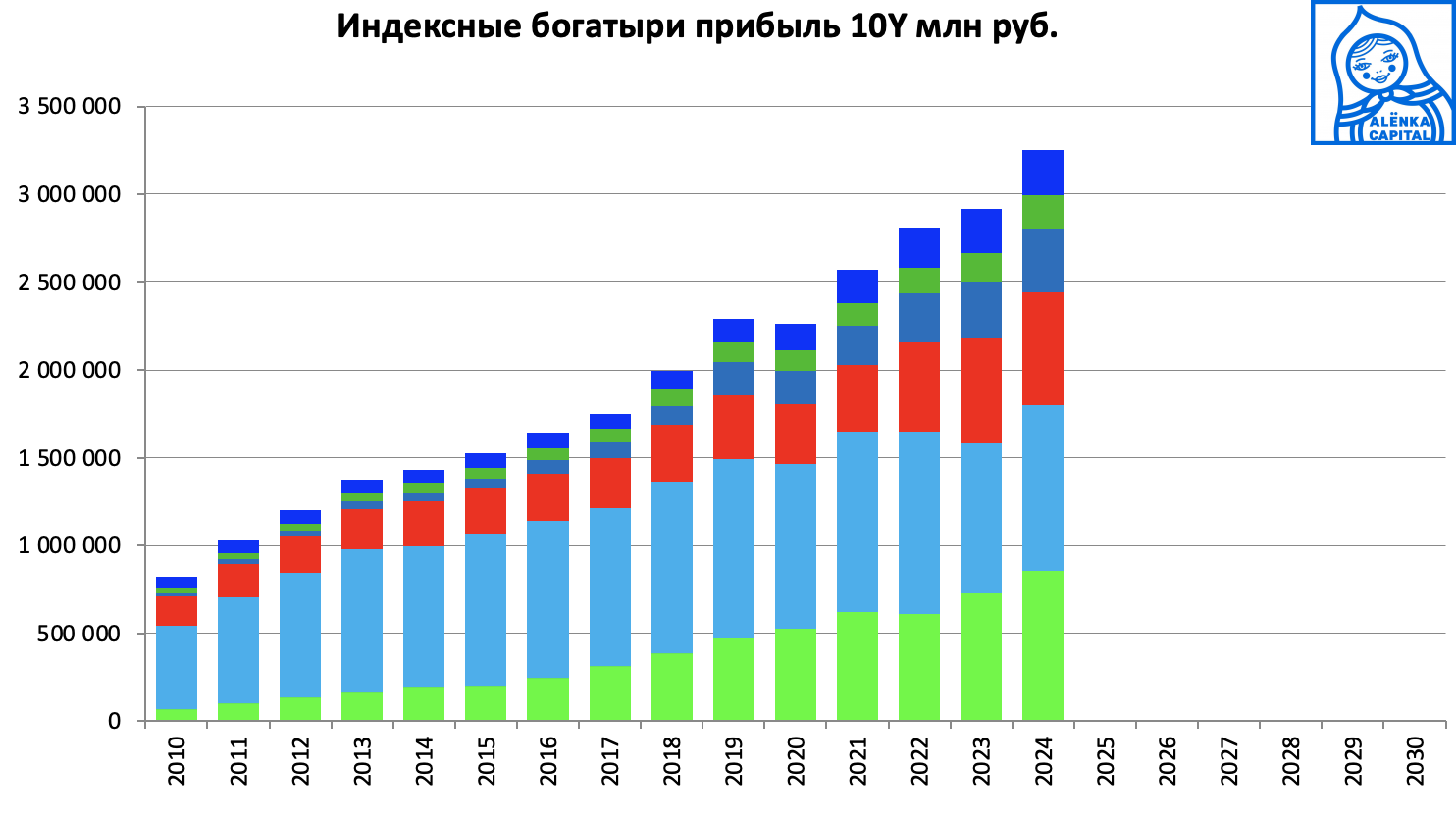

Далее совокупная прибыль трех индексных богатырей

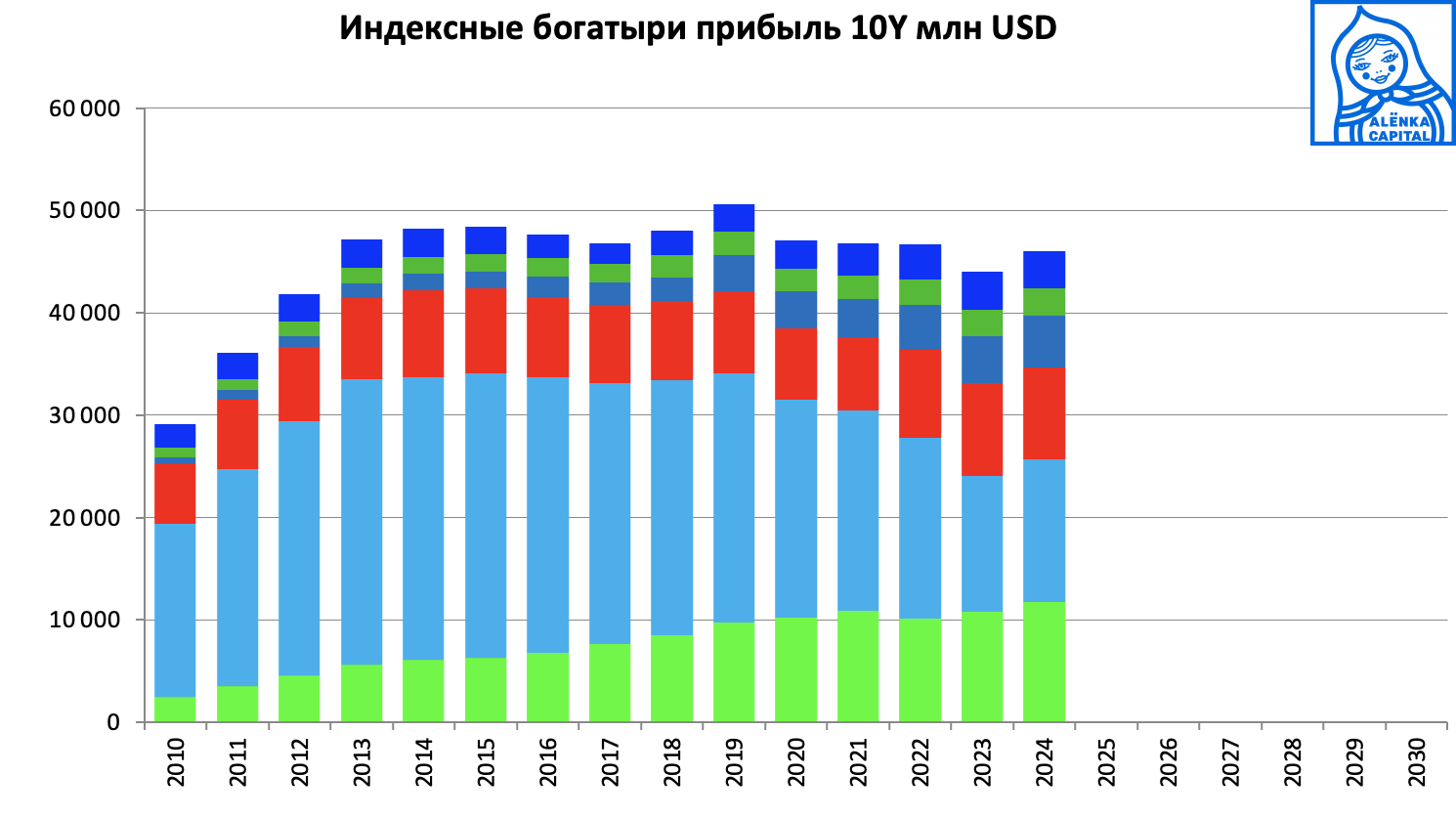

В долларах уже не так круто, но есть некая стабильность и повторим, что P/E, если брать среднюю долларовую прибыль за 10 лет, очень низкий, в районе 5.

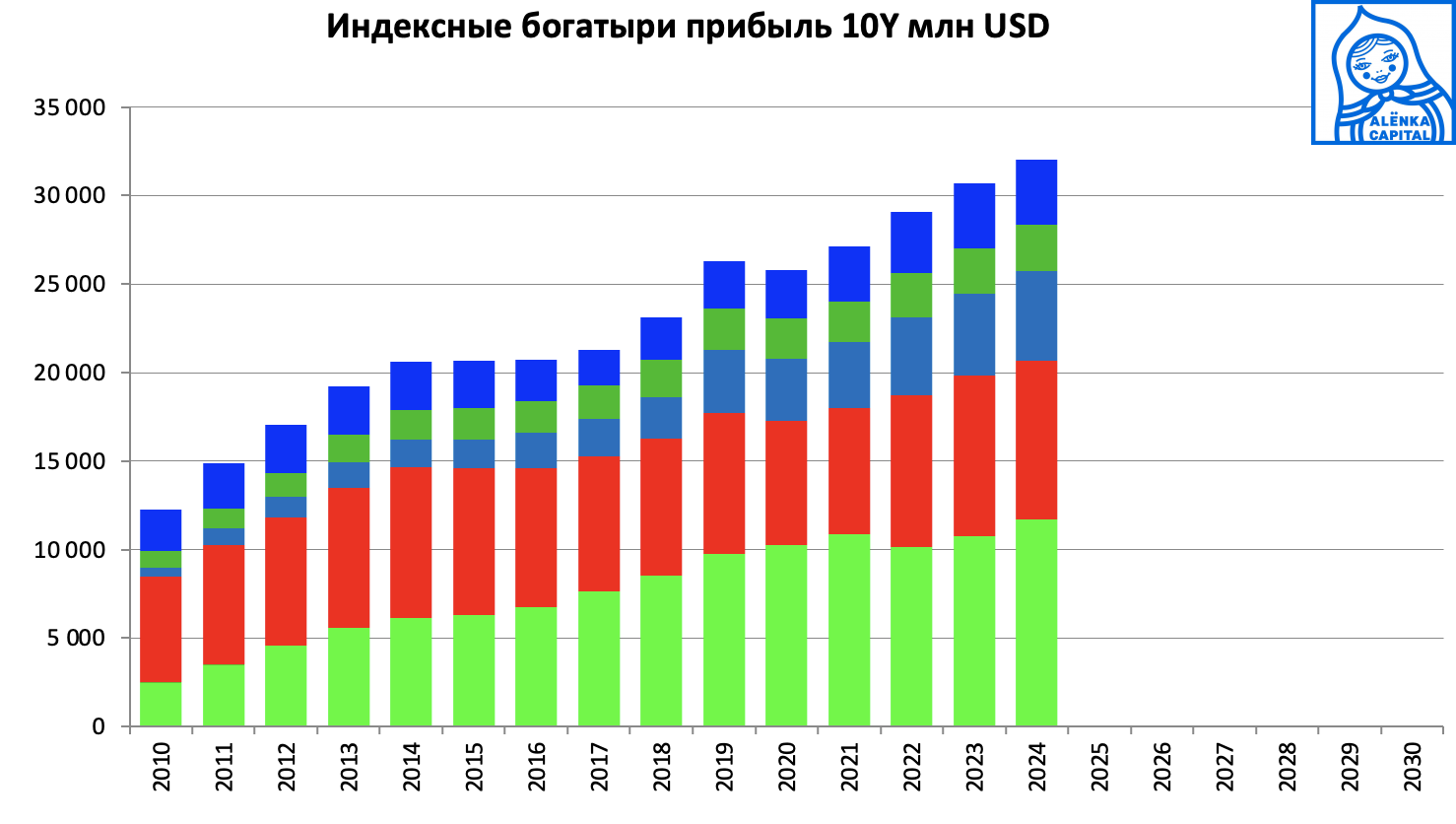

Динамика, если добавить индексные акции N4 и N5 по размеру free-float будет лучше.

Получается следующая картина:

Роста нет и это печально, но тут проявляется эффект Газпрома.

Без него, прибыли Сбербанка, ЛУКОЙЛа, НоваТЭКа и Татнефти растут в долларах. Газпрому требуется провести оптимизацию.

Вопрос, сколько должен стоить источник таких прибылей, которые распределяются либо реинвестируются относительно понятным способом?

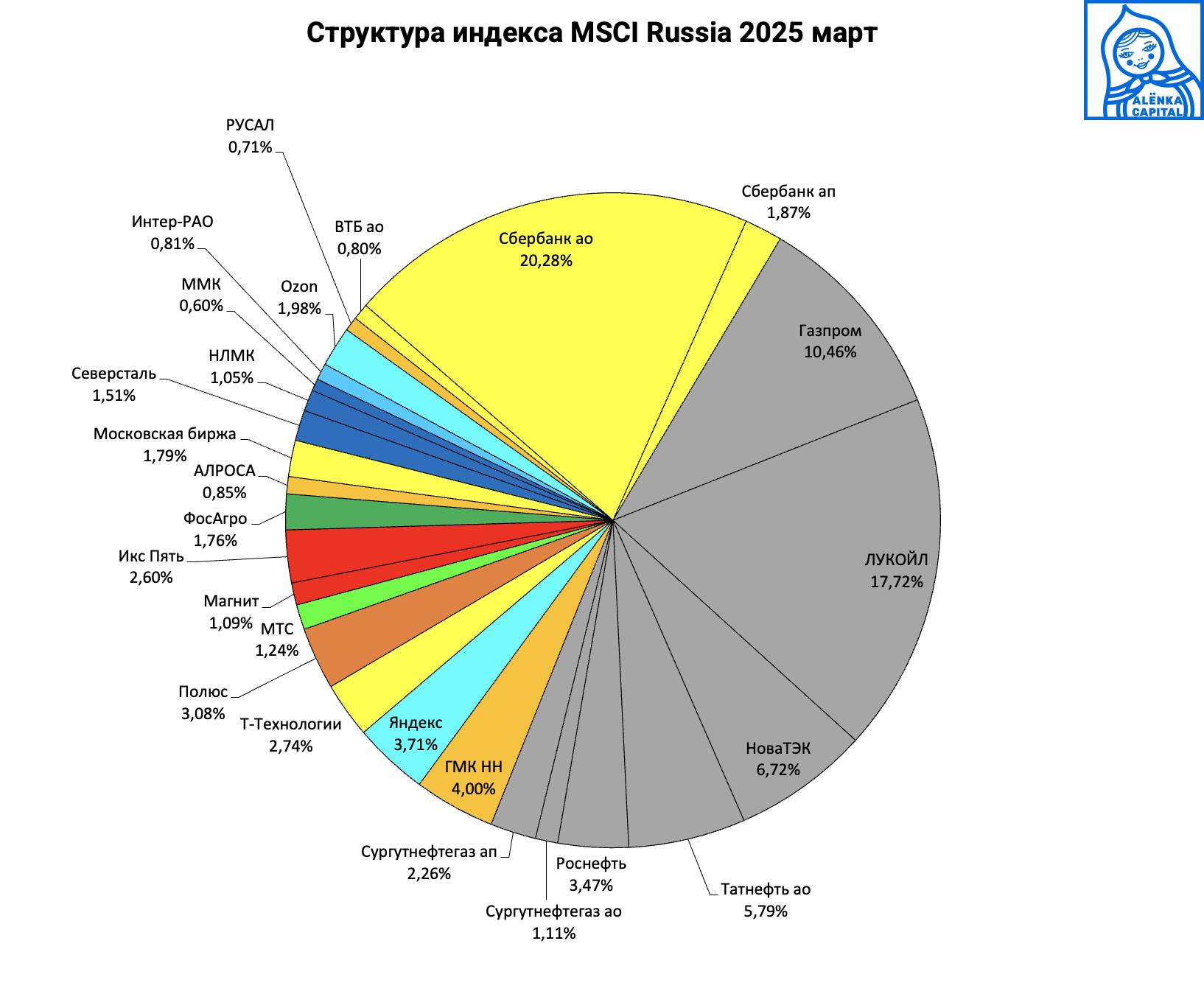

Альтернативные оценки рынков при том, что ядро нашего индекса по нашим расчетам стоит около 5 средних за 10 лет прибылей, при капитализации пяти самый ликвидных компаний около $230 млрд до вычета дивидендов за 2024 год.

5 ни у кого нет!

При этом волатильность прибыли - это частое явления и мало кто смотрит на способность компаний генерировать долгосрочную прибыль, хотя часто бывает опьянение разовыми результатами

В то же время, за пределами ТОП-5 индексных акций, мы видим множество дорогих компаний, в том числе с большими дорогими долгами.

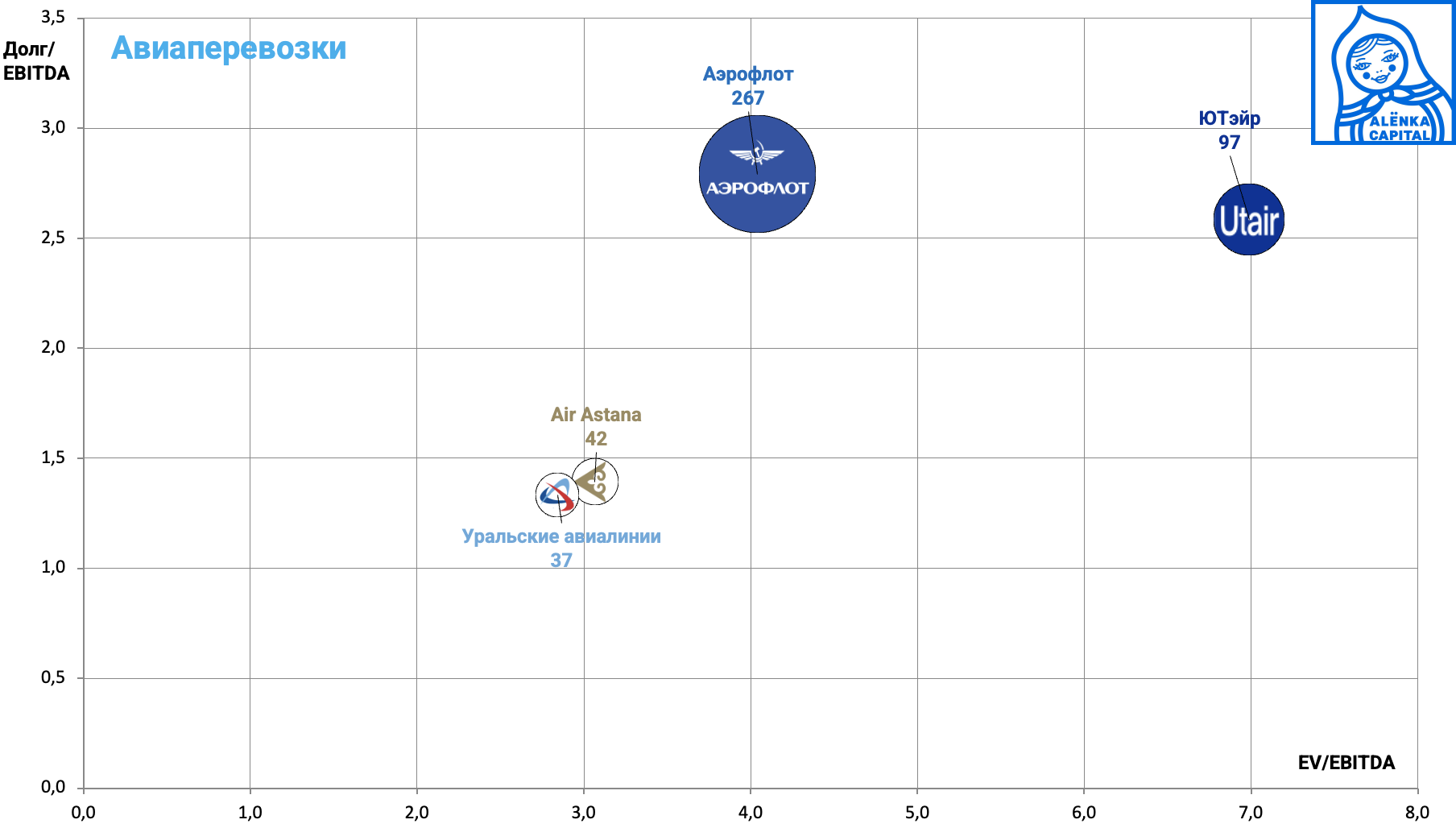

1. Авиаперевозки, интересный сектор, тут мы учитываем аренду в качестве долга и все равно компании стоят не дорого.

Перемирие открывает дорогу к росту показателей, в том числе за счет парка и новых маршрутов.

Все видно на диаграммах, но мы будем подсвечивать интересные компании. например, тут выглядят не дорого Air Astana и Уральские авиалинии.

Указываем две диаграммы, чтобы не было фокуса исключительно на EVEBITDA в условиях, когда в EBITDA много занимает I, которая идет банкам, а не акционерам, а также отдача на капитал, то есть эффективность управления и капиталовложений.

Тут у Аэрофлота формально отрицательный капитал из-за переоценки аренды в период роста доллара, но без этого фактора у него отличный ROE и P/E.

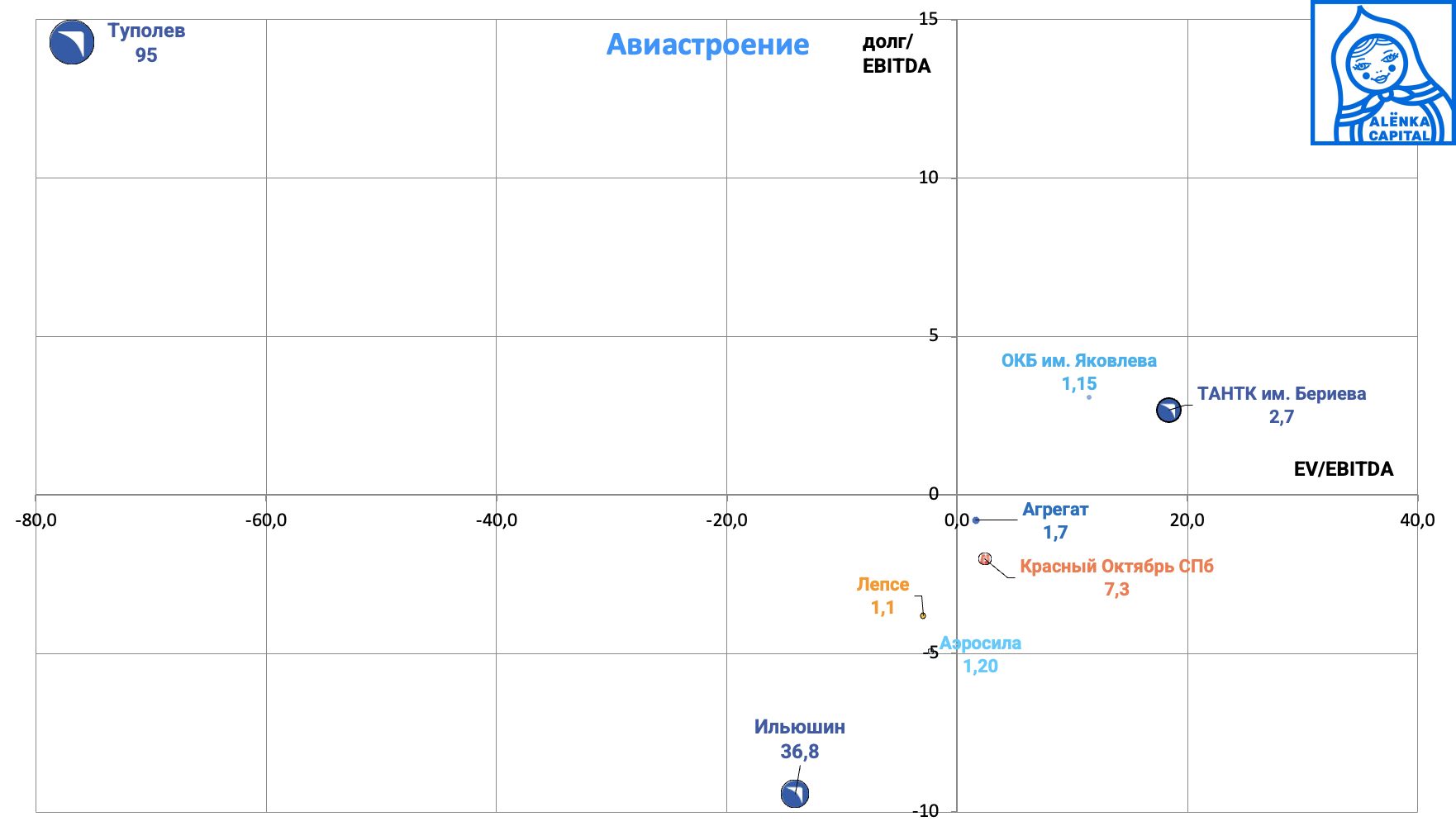

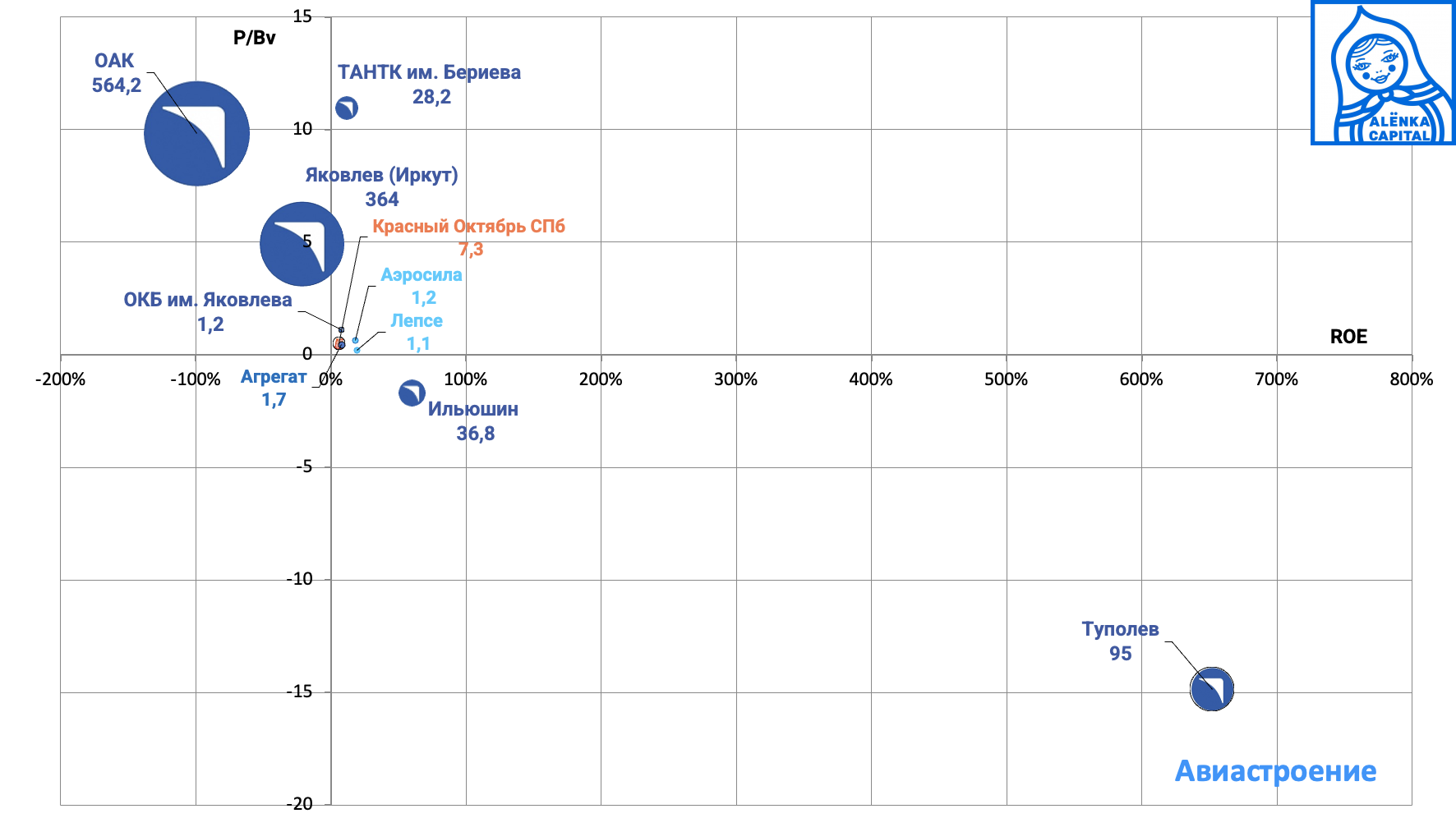

2. Авиастроение, пример дорогого сектора, где нет идей в биржевых акциях, а внебиржа мало кому интересна.

На эту диаграмму даже не влезли ОАК и Яковлев.

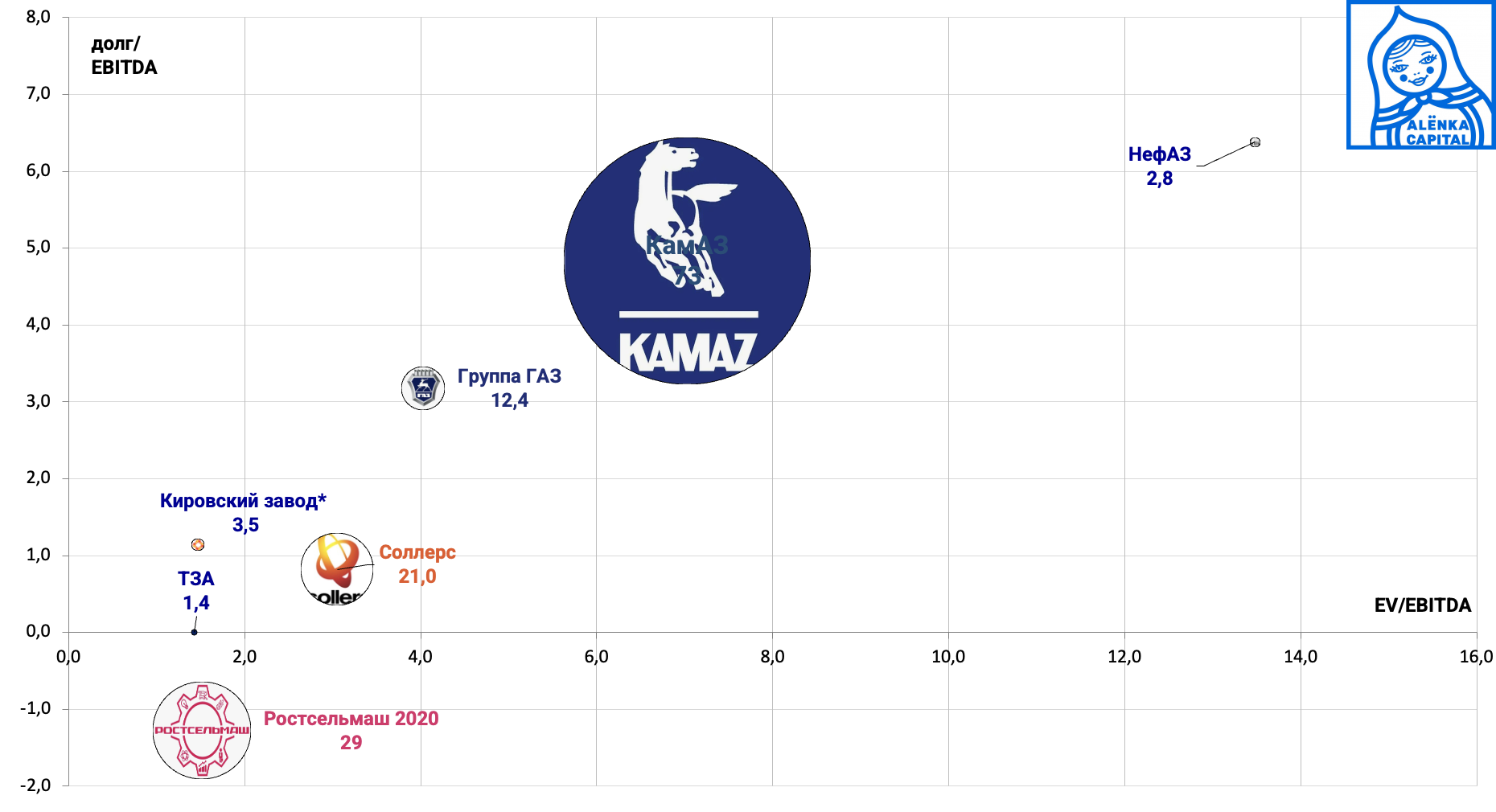

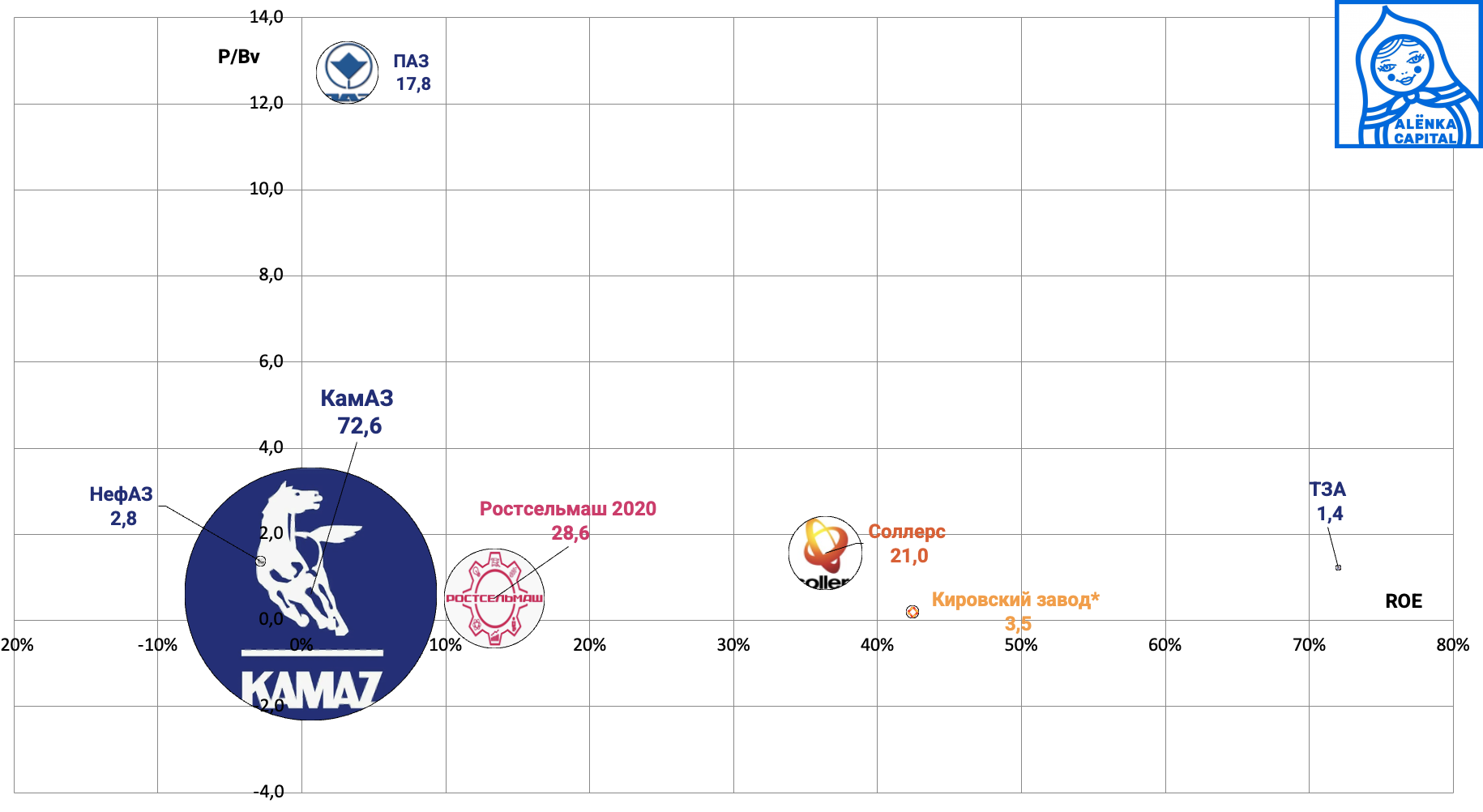

3. Автопром у многих инвесторов вызывал большие надежды в связи и импортозамещением (подобное сейчас предстоит США), но из дешевых компаний многие value-инвесторы пока выделяют и справедливо только ТЗА, но и тут все упирается в отношение КамАЗа к минорам дочек.

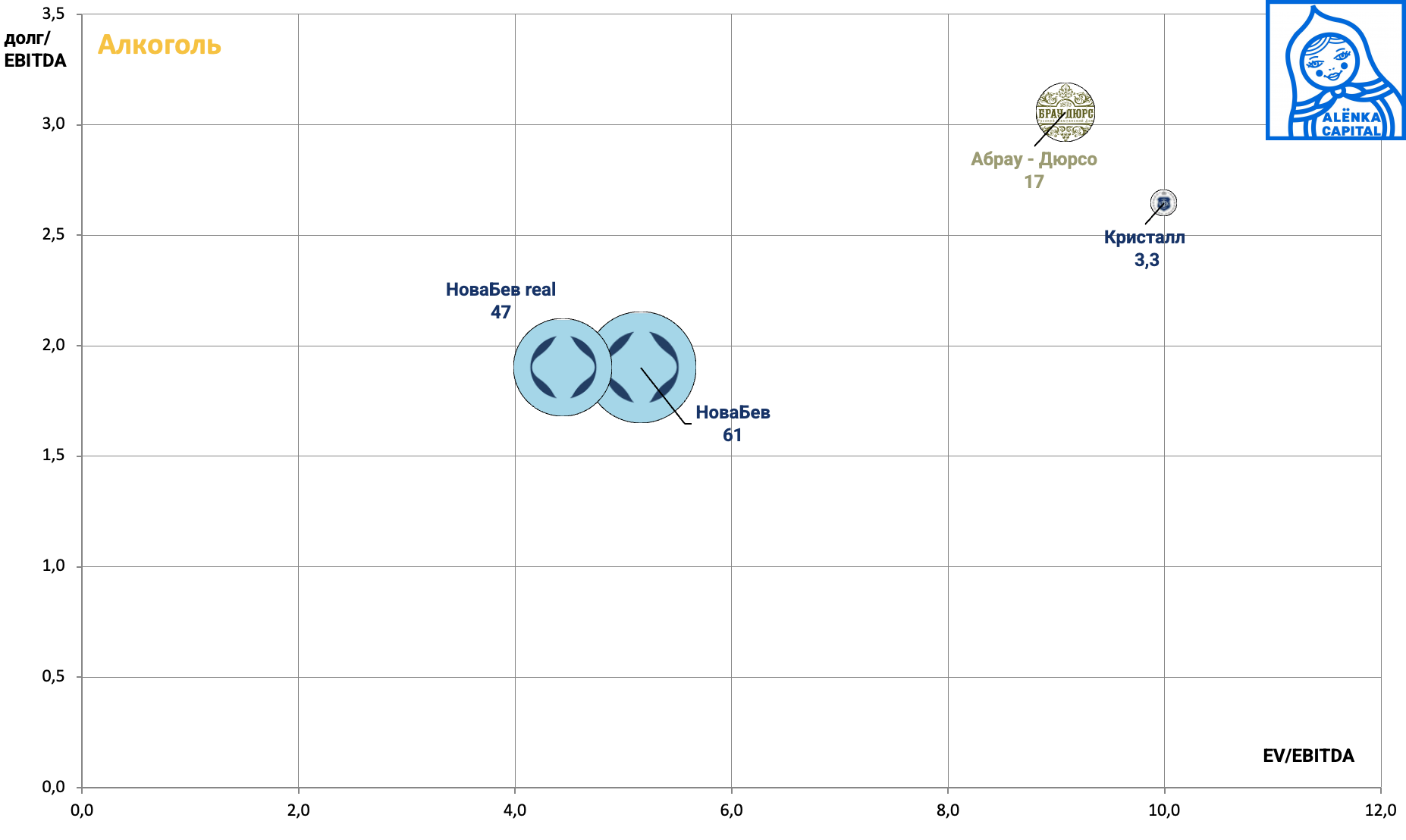

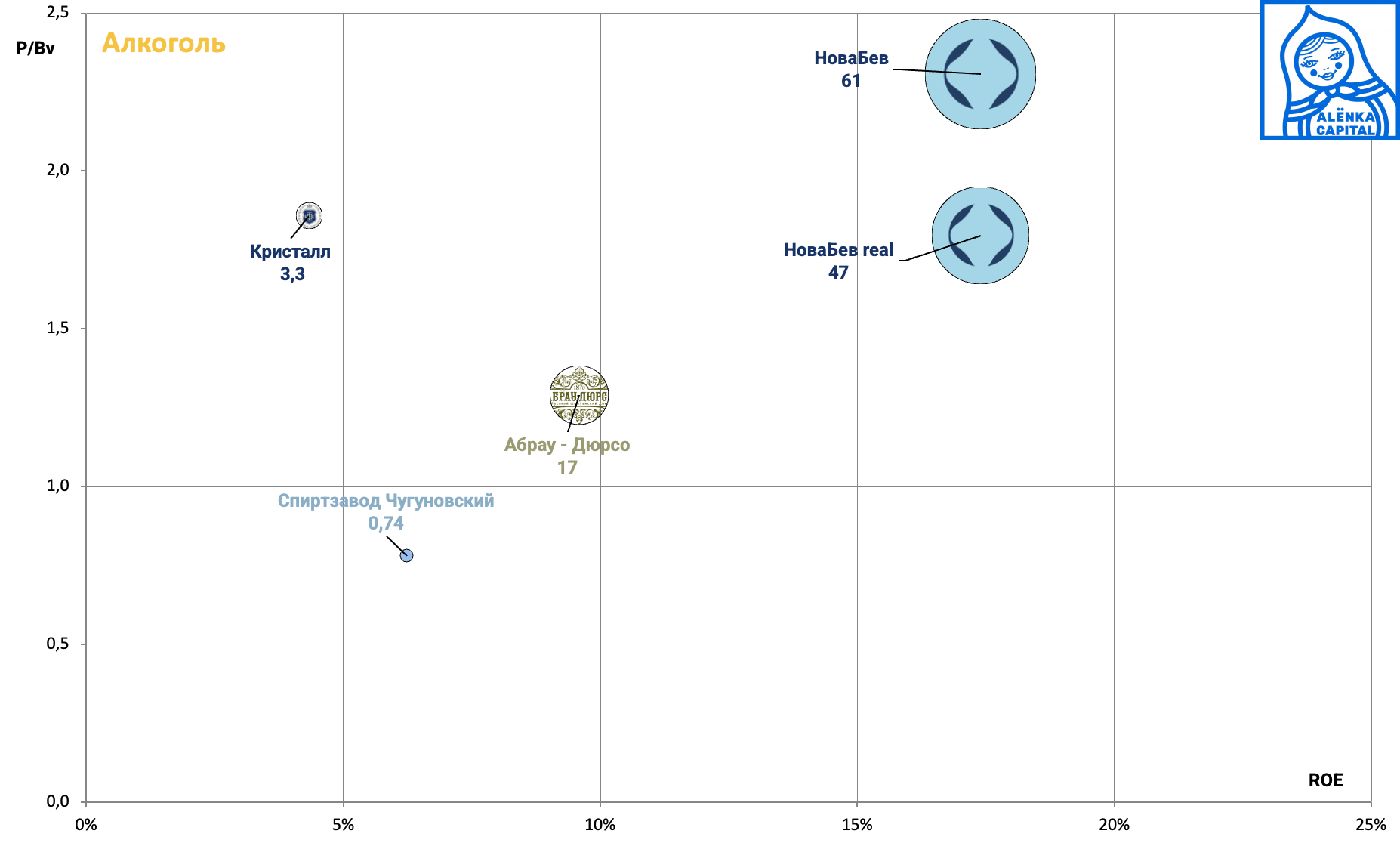

4. Алкоголь и напитки.

НоваБев выглядит интересным из-за возможного раскрытия стоимости в связи с судьбой казначейских акций и выделением либо IPO Винлаба.

Визуально, те инвесторы кто смотрит на EV/EBITDA не могут оценить нахождение внутри этого бизнеса компании стоимость от 50 млрд рублей.

В спиртзаводе Чугуновский будет выкуп.

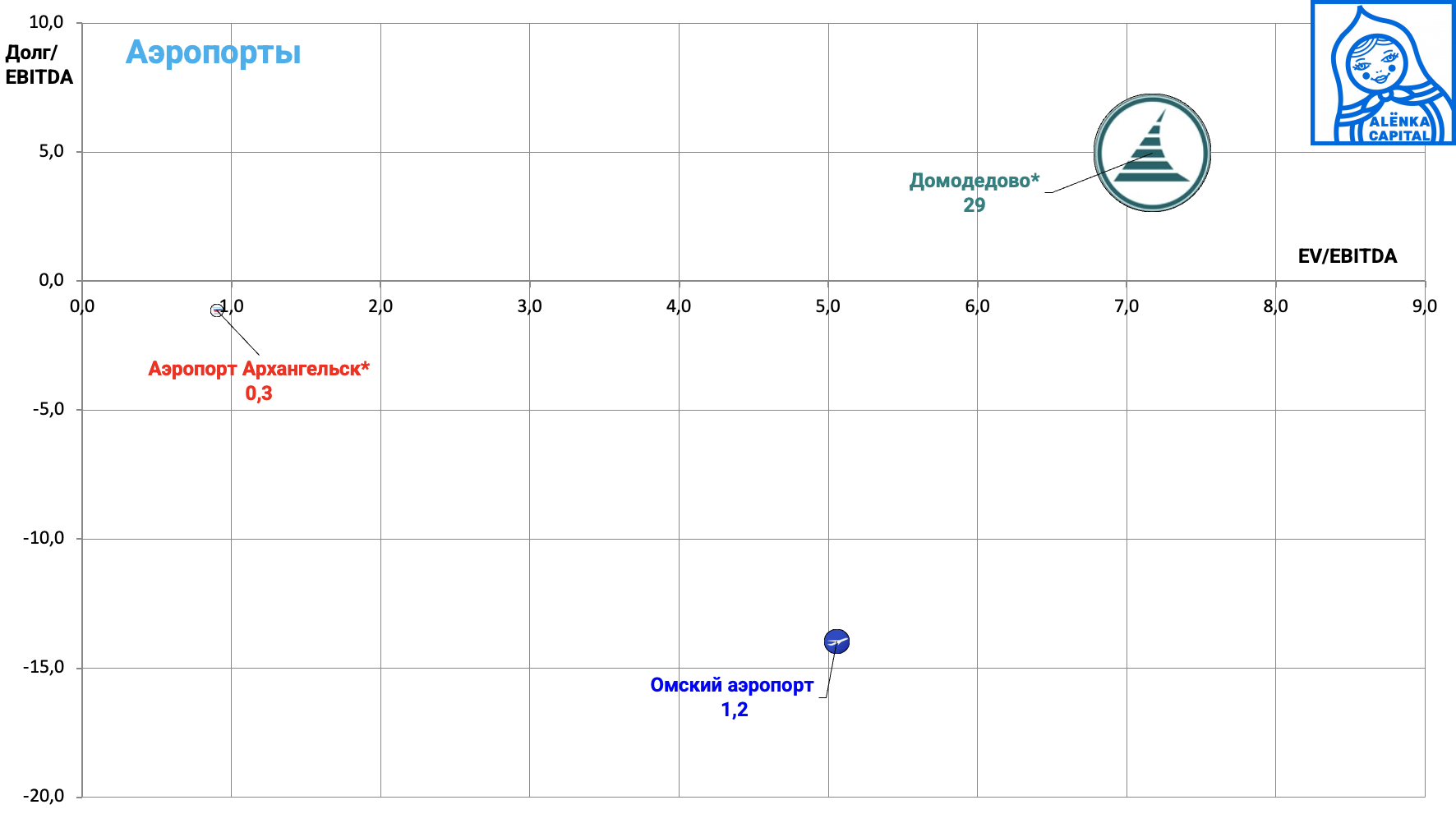

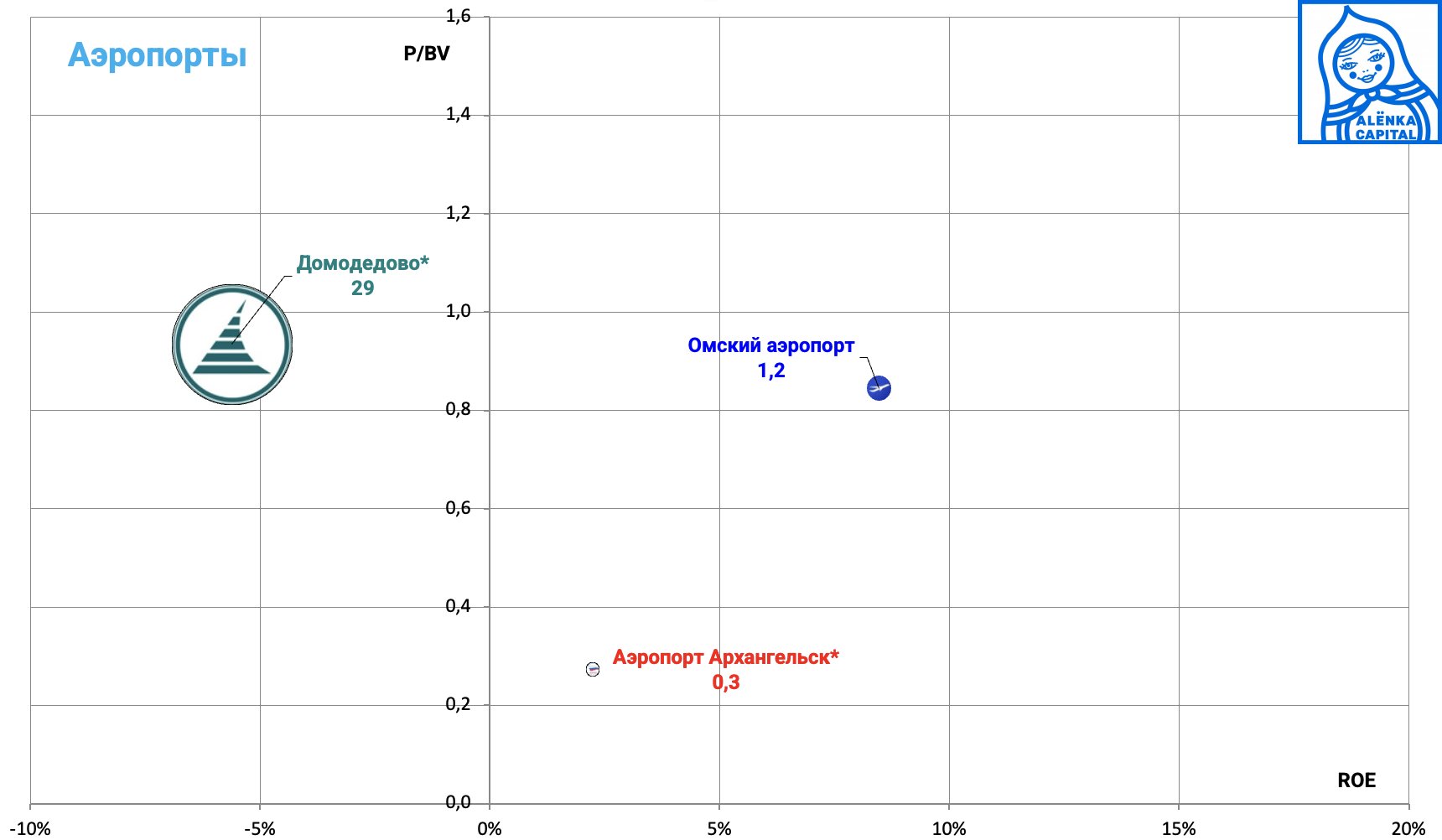

5. Аэропорты сектор непубличный, есть пара компаний на внебирже и OTC.

В будущем возможны IPO крупных холдингов, а также давно ожидался выход Домодедово, присутствующего на долговом рынке, но теперь там проходит смена собственника.

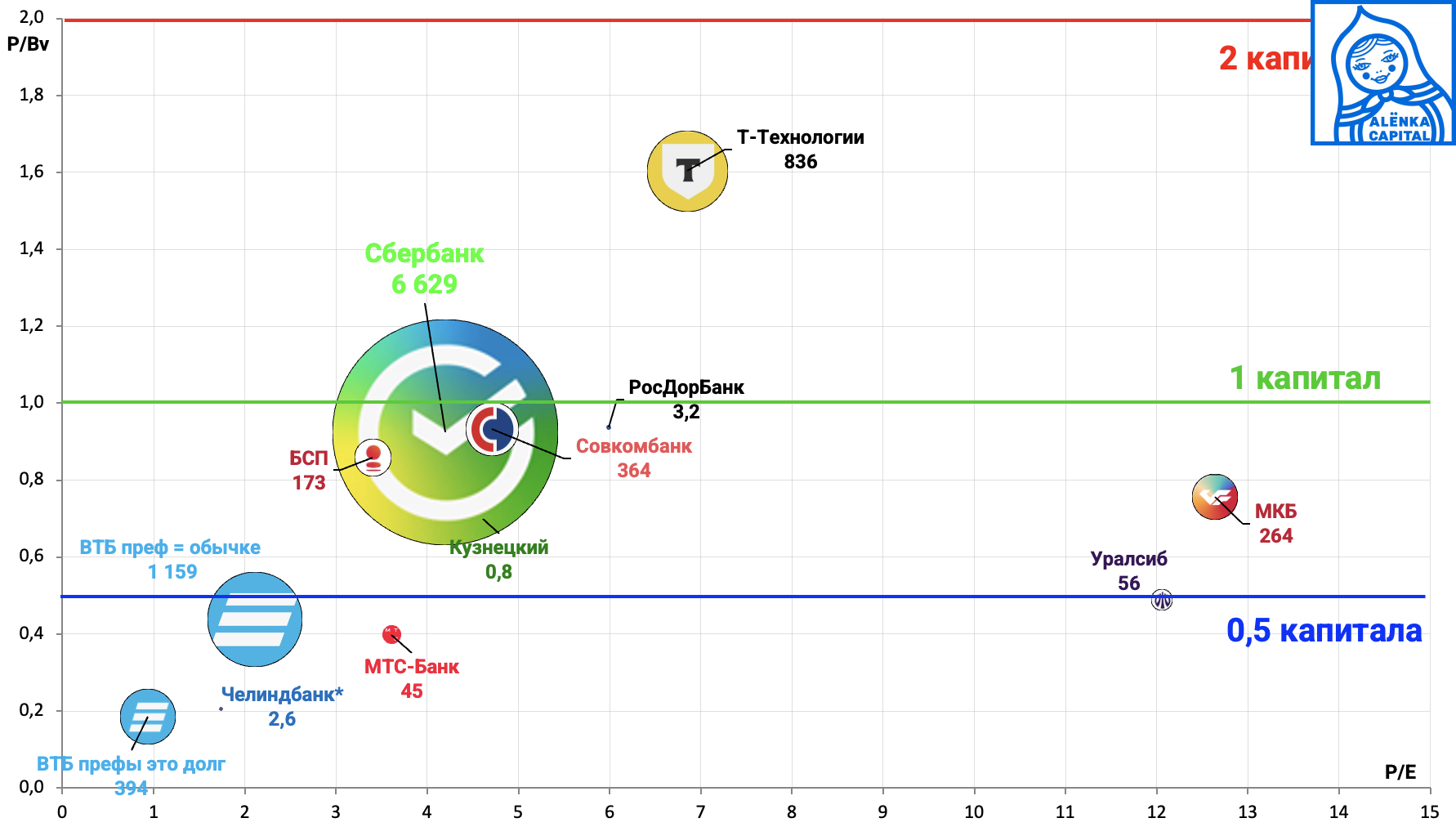

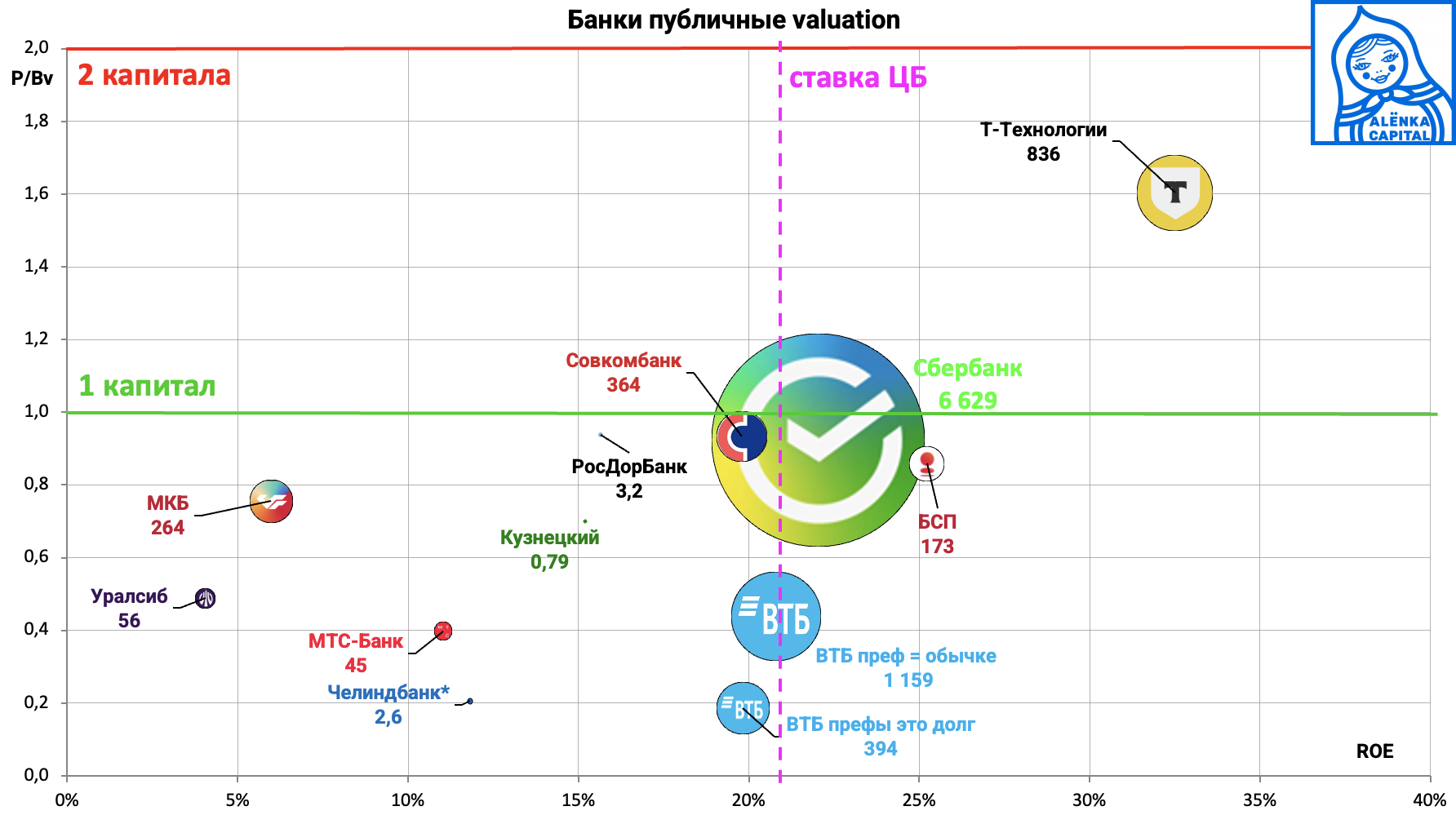

6. Банки наши фавориты на сегодня.

Низкие мультипликаторы, хорошие темпы роста и отдача на капитал плюс ожидание рекордных результатов в 2026 на фоне оживления экономики и снижения ставок.

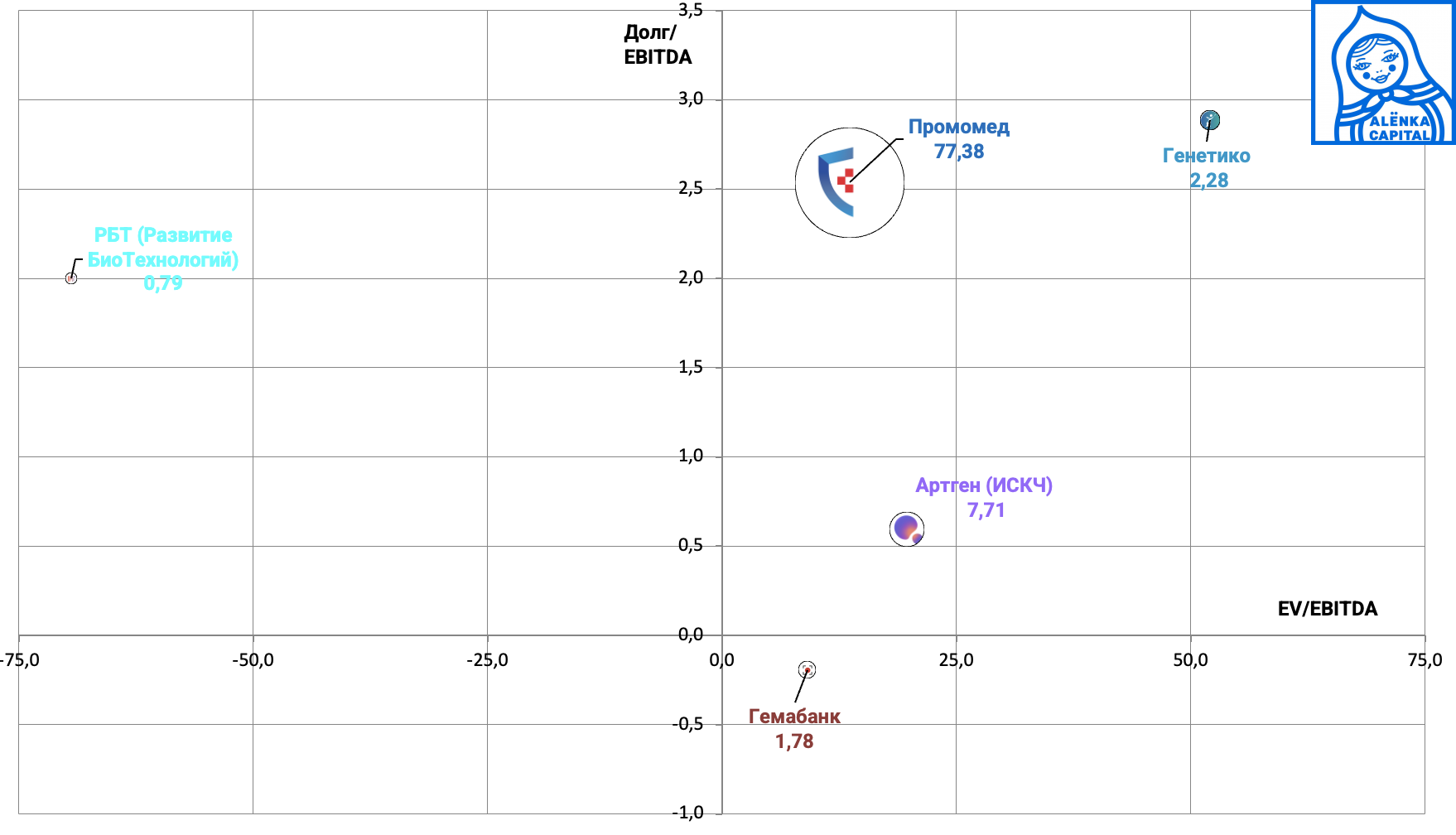

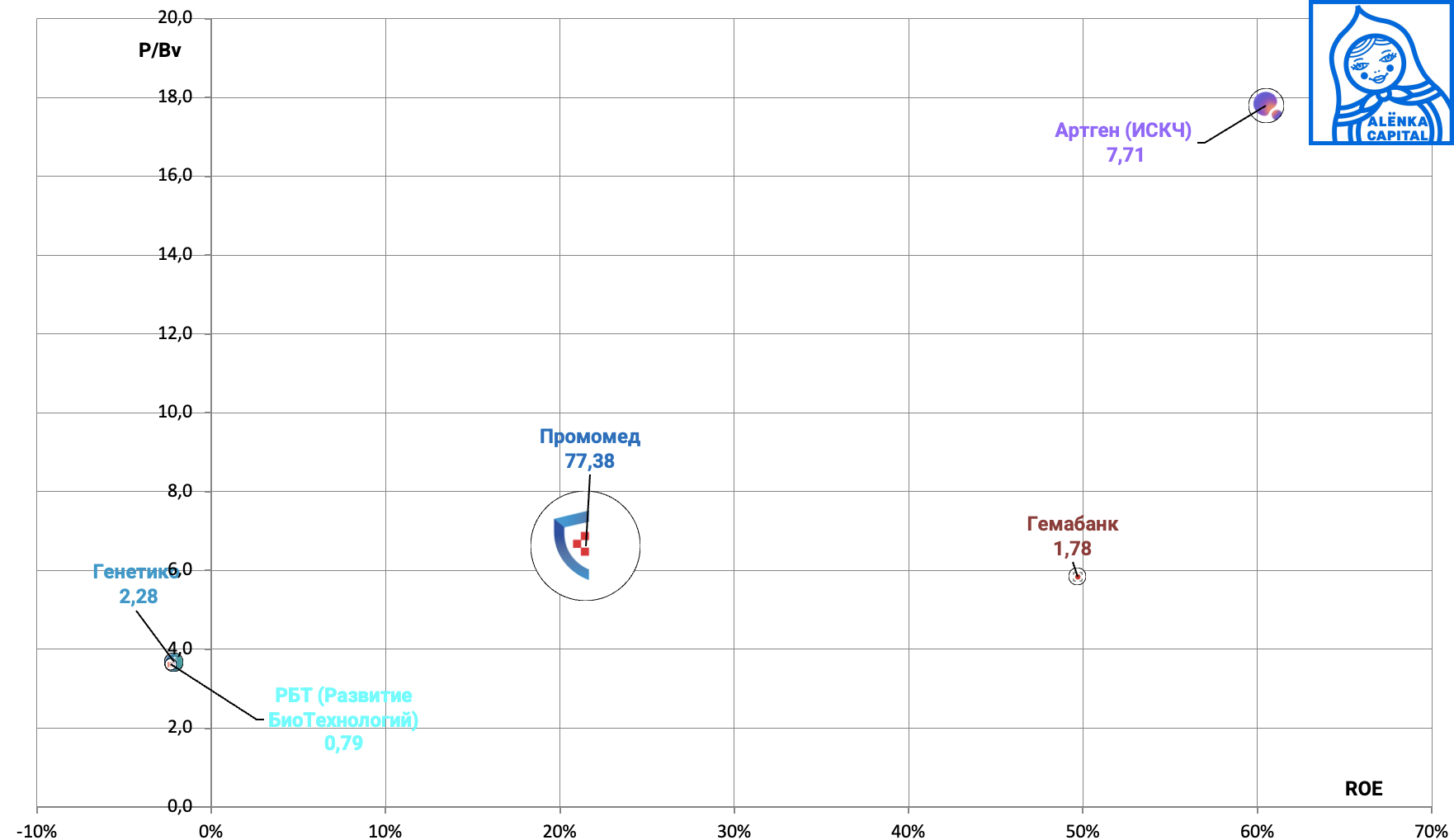

7. Биотех справочно - покупать по таким мультипликаторам исторически зачастую бывает большой ошибкой.

Тем не менее, лавры американских и европейских гигантов из фарминдустрии не дают российским инвесторам спать спокойно.

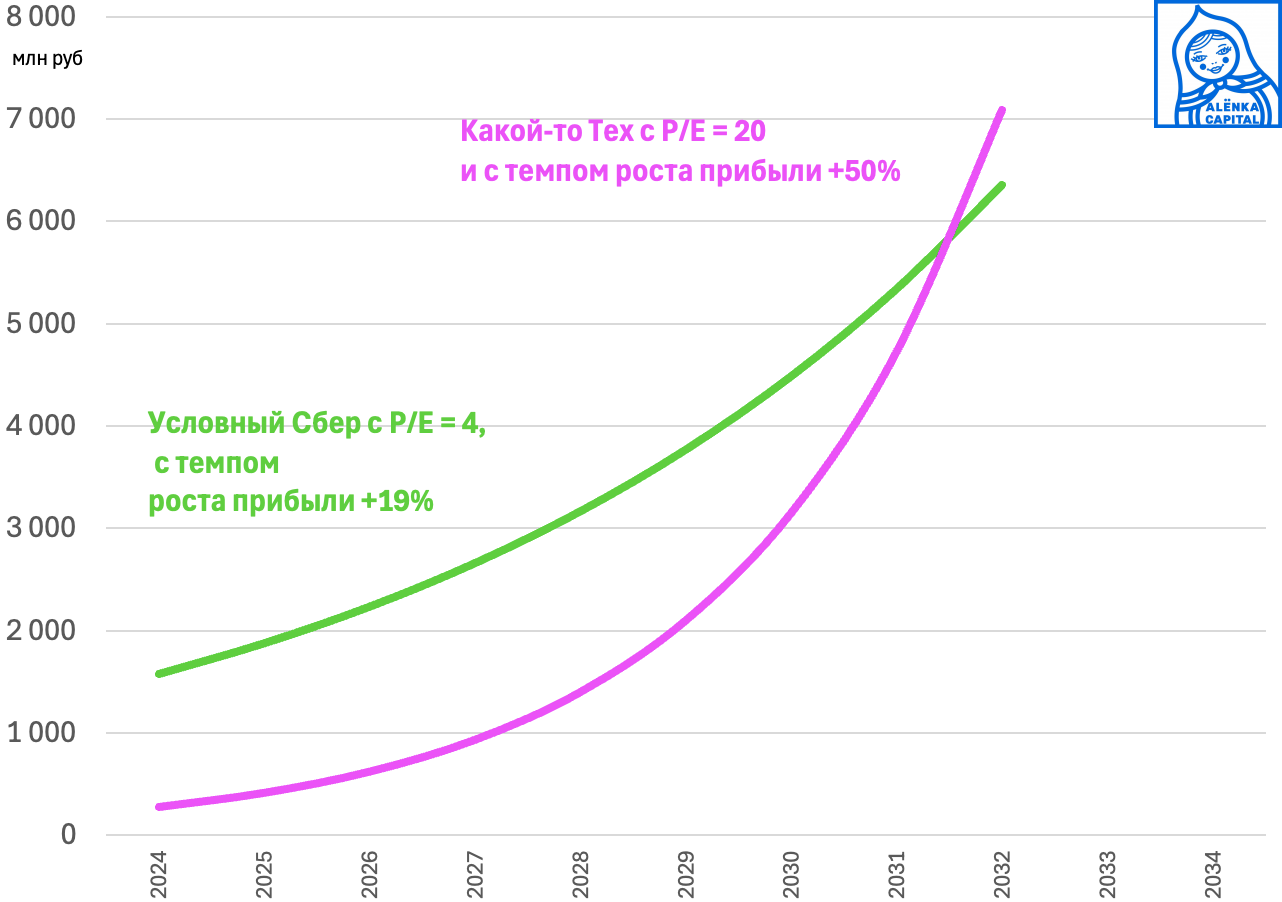

Про компании роста вы должны помнить простую математическую истину.

а) их темп роста должен в будущем привести их прибыль или EBITDA к тому уровню мультипликаторов, который бы соответствовал зрелым голубым фишкам, например ЛУКОЙЛу или Сбербанку.

Не совсем понятно, почему те риски, которые сейчас нависли, ударили по фишкам, но все делают вид, что не будет замедления у условного Яндекса или Астры.

б) при этом условный Сбербанк не стоит на месте и сегодня он стоит 3,5 годовые прибыли 2025 года без дивидендов. То есть покупая что-то из биотеха, e-commerce, финтеха, фармсектора, райдтеха и других "растущих секторов" за 20 годовых прибылей или больше, мне нужно, чтобы их прибыль росла минимум на 50%. Тогда приблизительно за 8-9 лет, удержание "компании роста" окажется выгоднее, чем голубой фишки. Но как вы могли убедиться, тот кто покупает дорогие компанию, в случае если розовые планы не сбываются и случается замедление, очень часто получает обвал котировок.

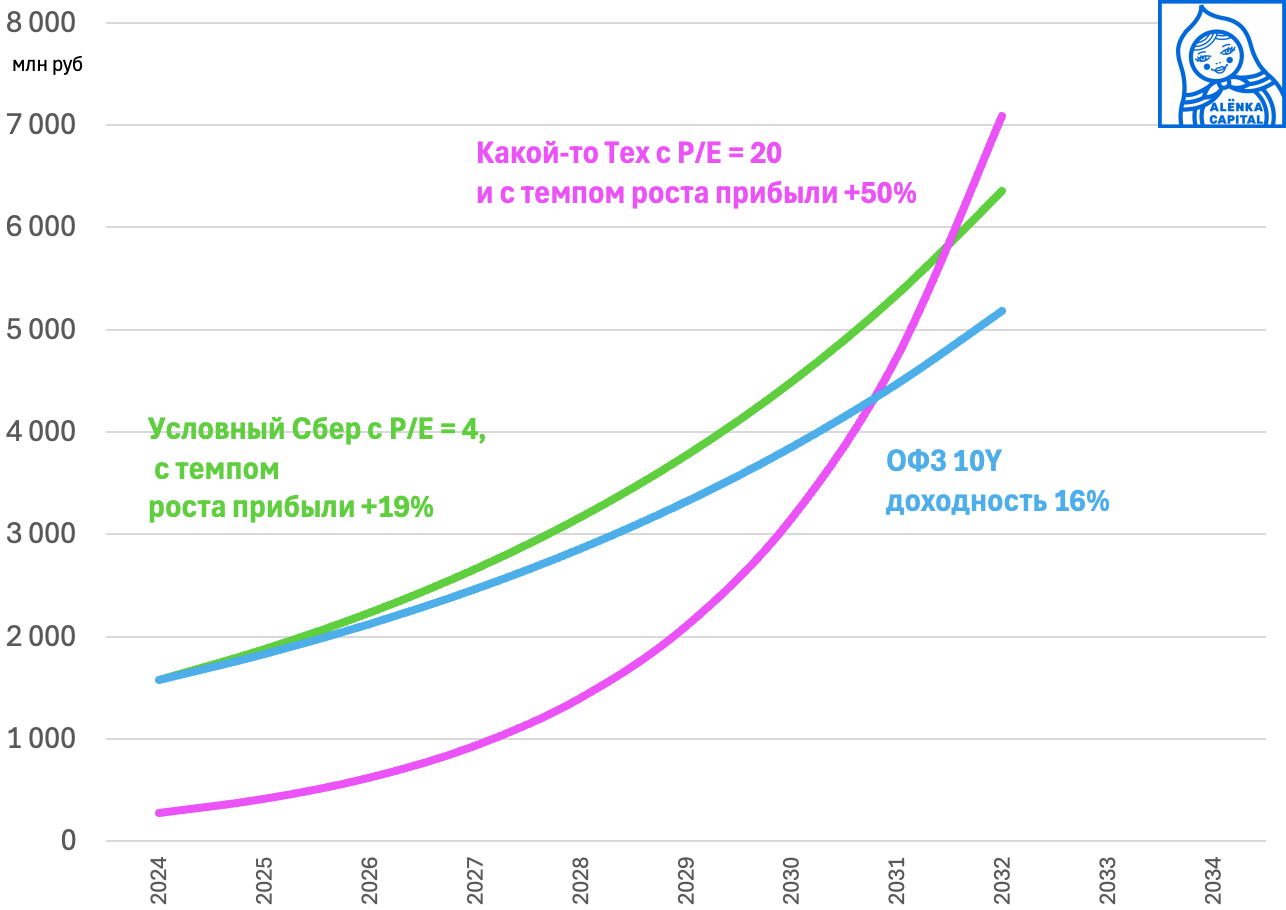

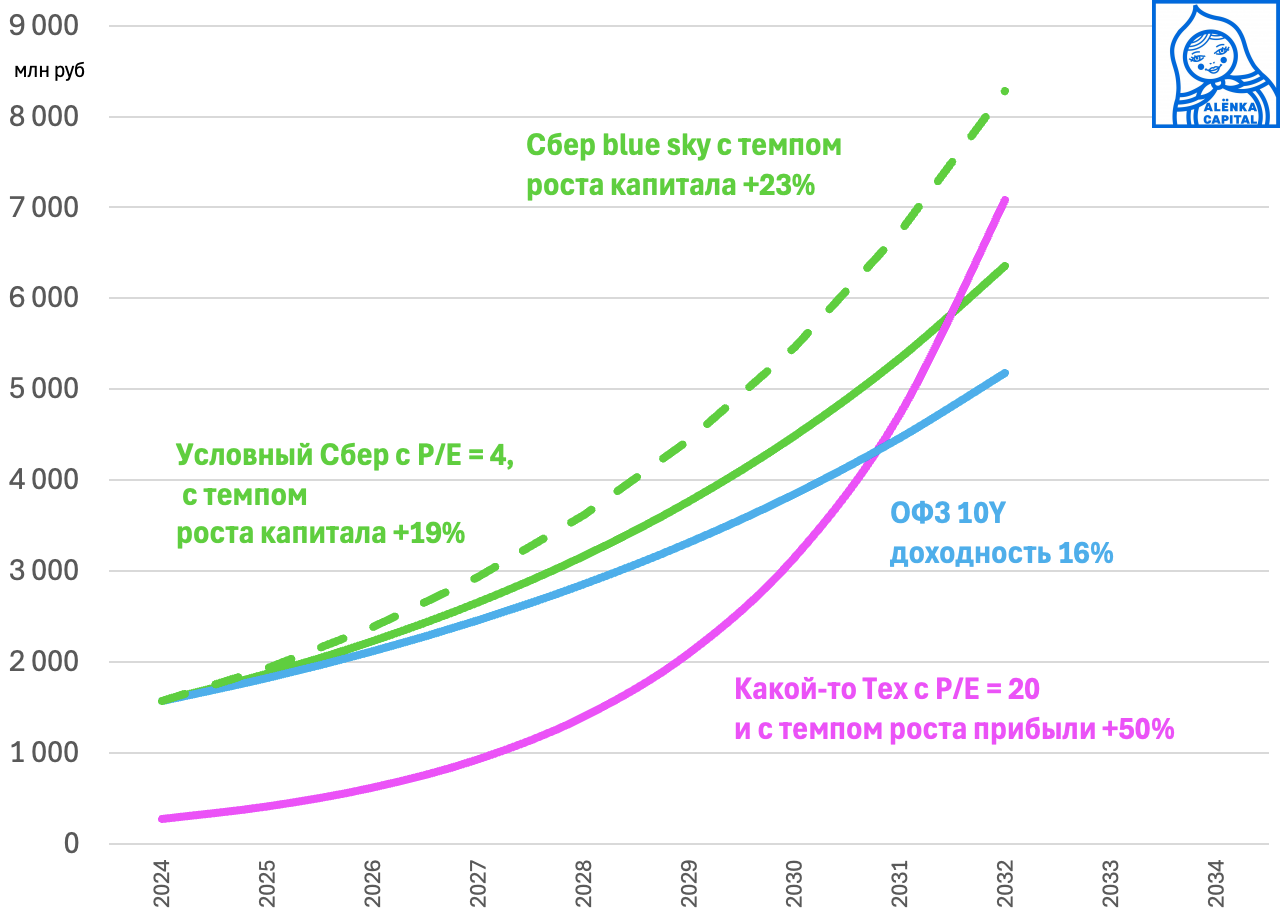

в) Даже Сбербанк может подвести на горизонте следующих 10 лет и показать замедление относительно средних темпов роста за предыдущие 10 лет. В условиях высоких ставок у вас ест надежная альтернатива, причем сейчас с почти рекордной доходностью.

Пример с "Элементом" рассматривали ранее, калькулятор против красивых картинок.

Поэтому сегодня компании роста брать надо очень осторожно, а лучше избегать их.

Только когда ставки упадут к 10-11%, нужно будет действовать.

г) были ли компании роста по разумной цене?

Да были и м про них писали регулярно в прошлом году.

Для кого-то тот же Сбер это такая компания, ведь мы брали средние темпы роста, а текущие вот такие - мы же берем и сравниваем с текущими темпами роста "техов"

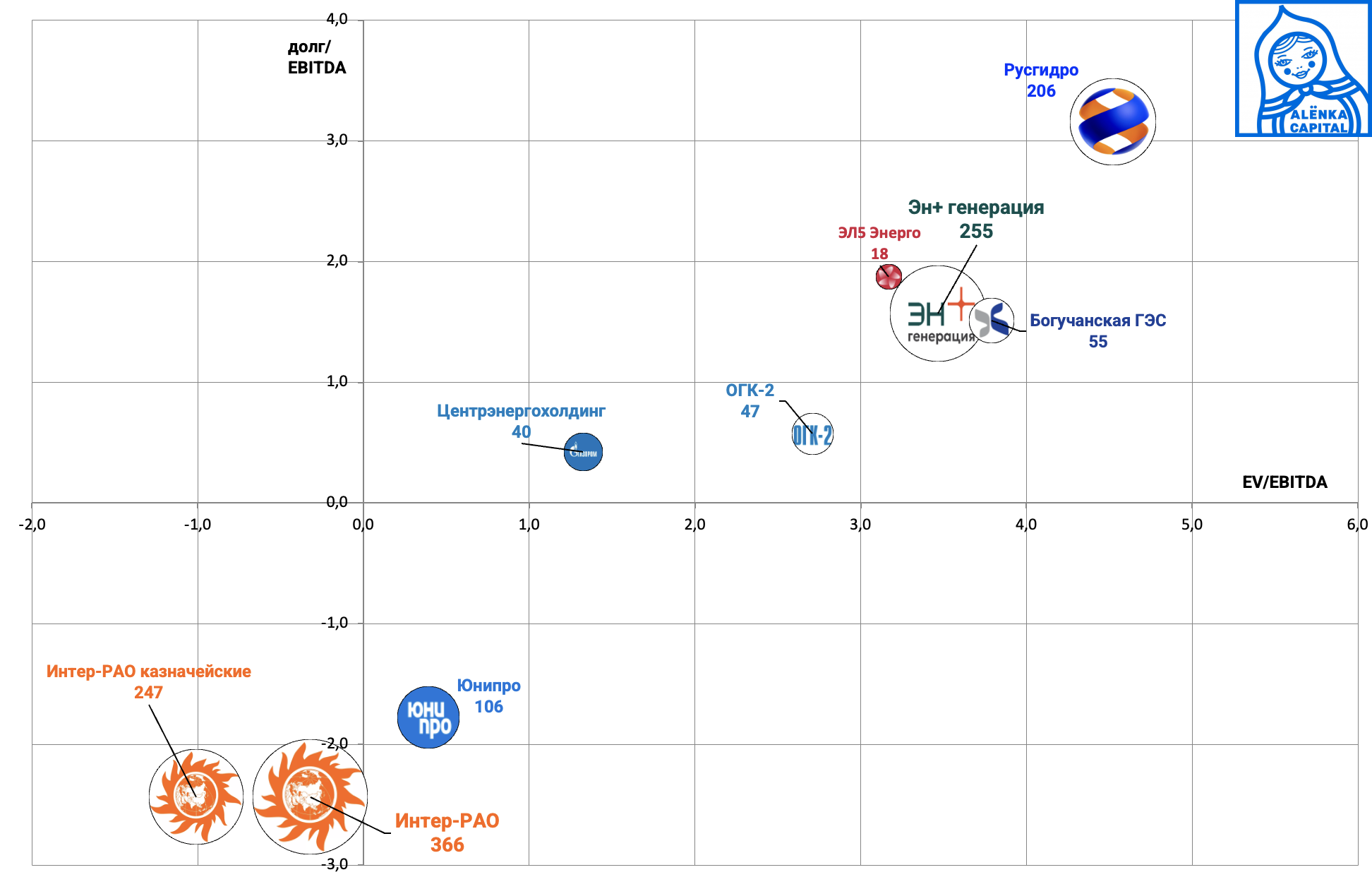

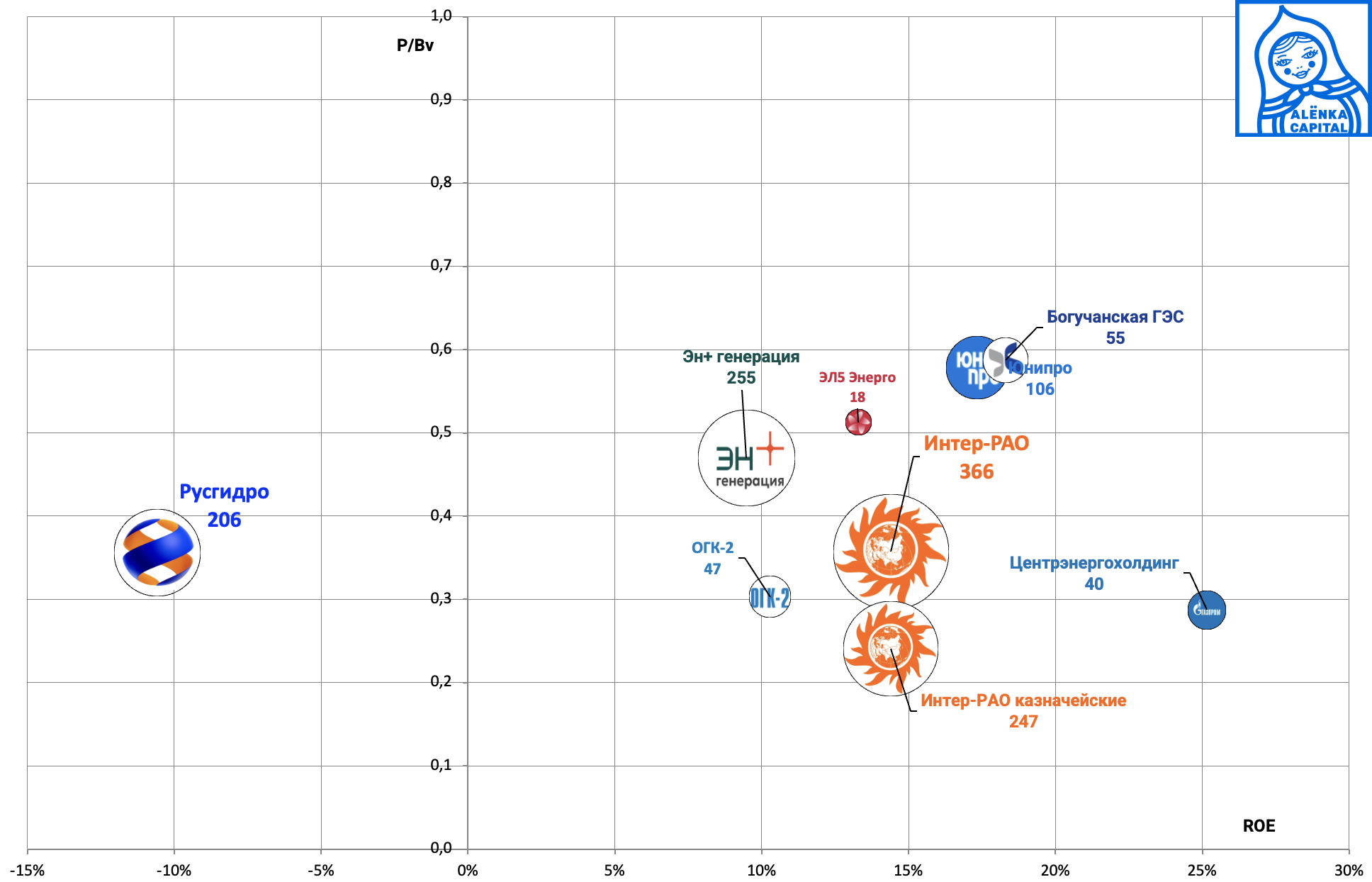

7. Генерация оптовая, тут рассмотрены не все отчеты, следует дождаться более точной картины.

В любом случае наш фаворит тут это Юнипро. Бенефициар перемирия по цене денежной позиции на конец 1-го полугодия 2025, с распуганными инвесторами кто не верит ни в мир, ни в дивиденды, и решили, что немецкая компания в случае мира будет закупать несуществующие парогазовые установки у Интер-РАО.

Вызывает вопросы оценка Русгидро.

Кубышки повышают ROE у Интер-РАО и Юнипро на фоне высоких ставок до нехарактерных для обычной генерации значений.

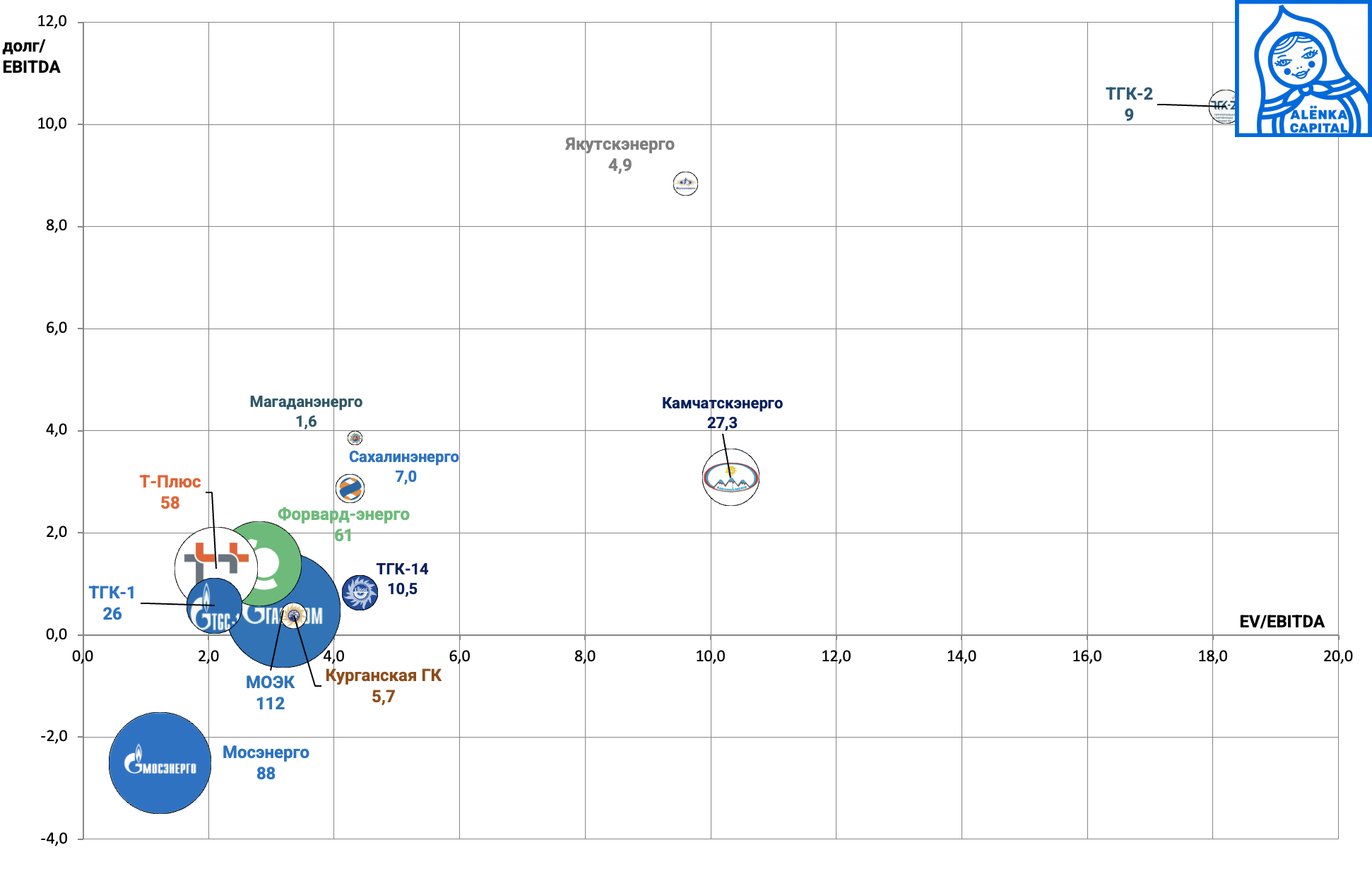

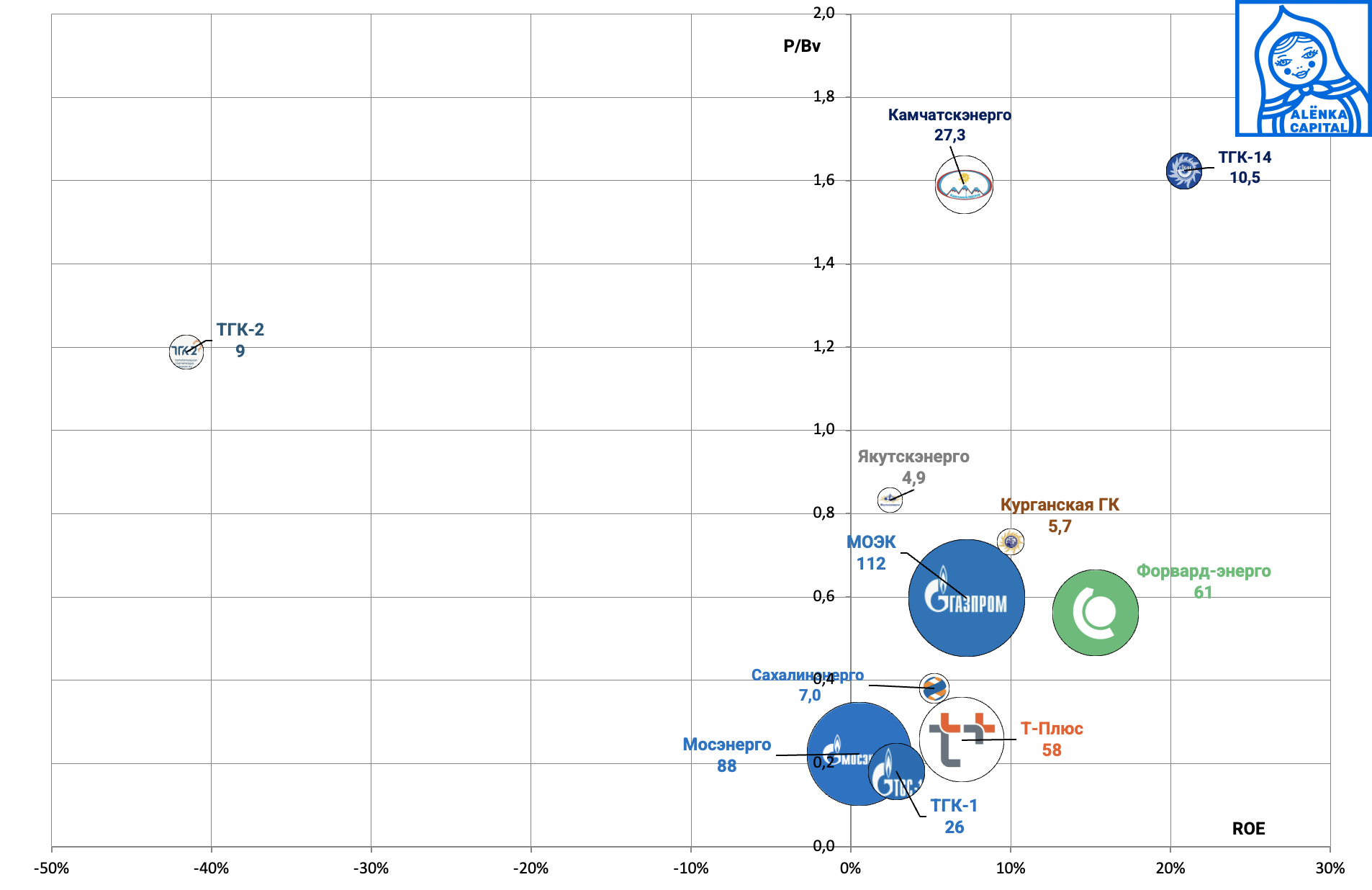

8. Генерация тепловая. Ранее отделили в отдельный сегмент.

Тут также в фокусе планы Fortum по управлению своими долями в ТГК-1 и ТГК-10 (сейчас временно Форвард-Энерго).

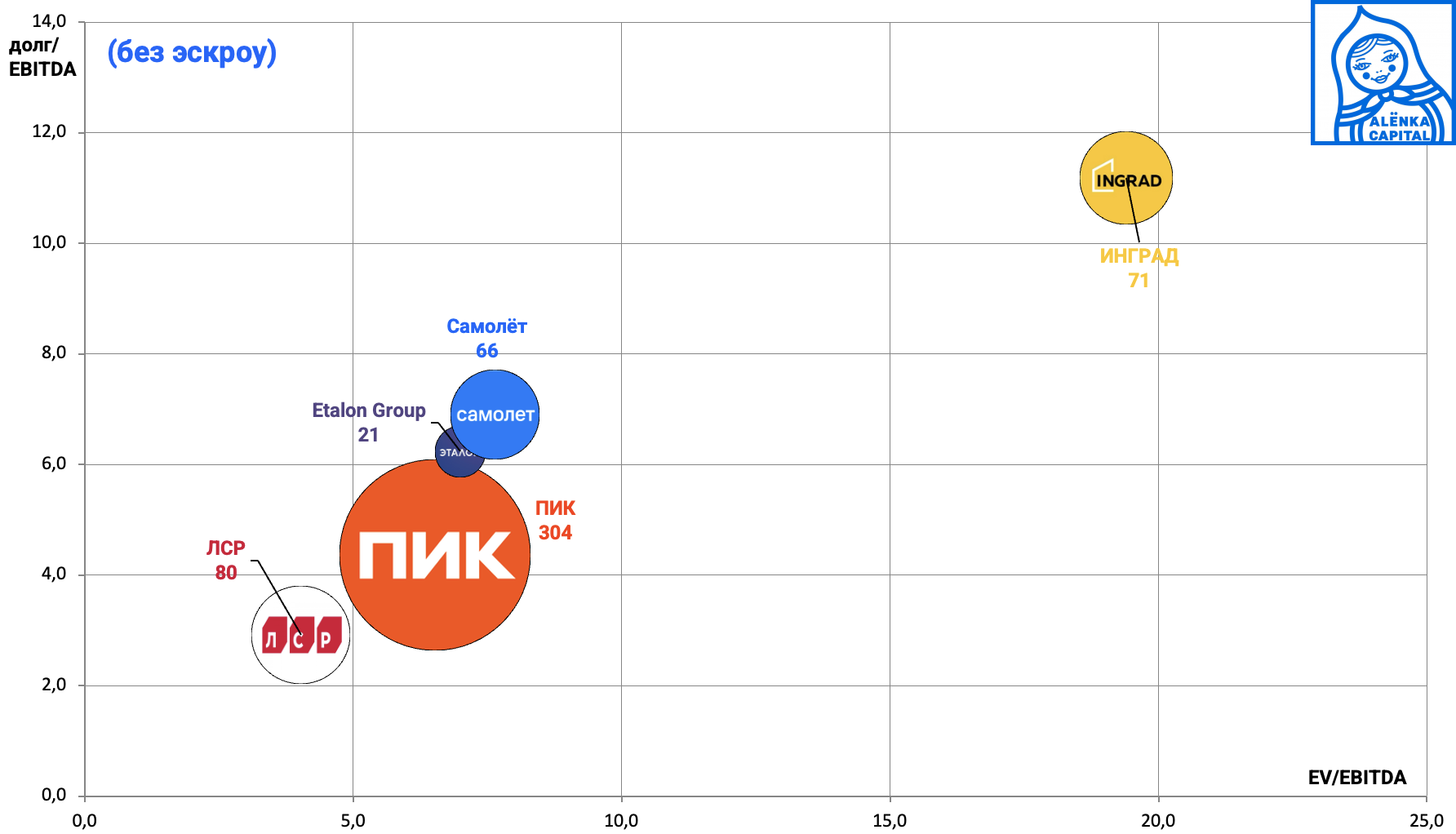

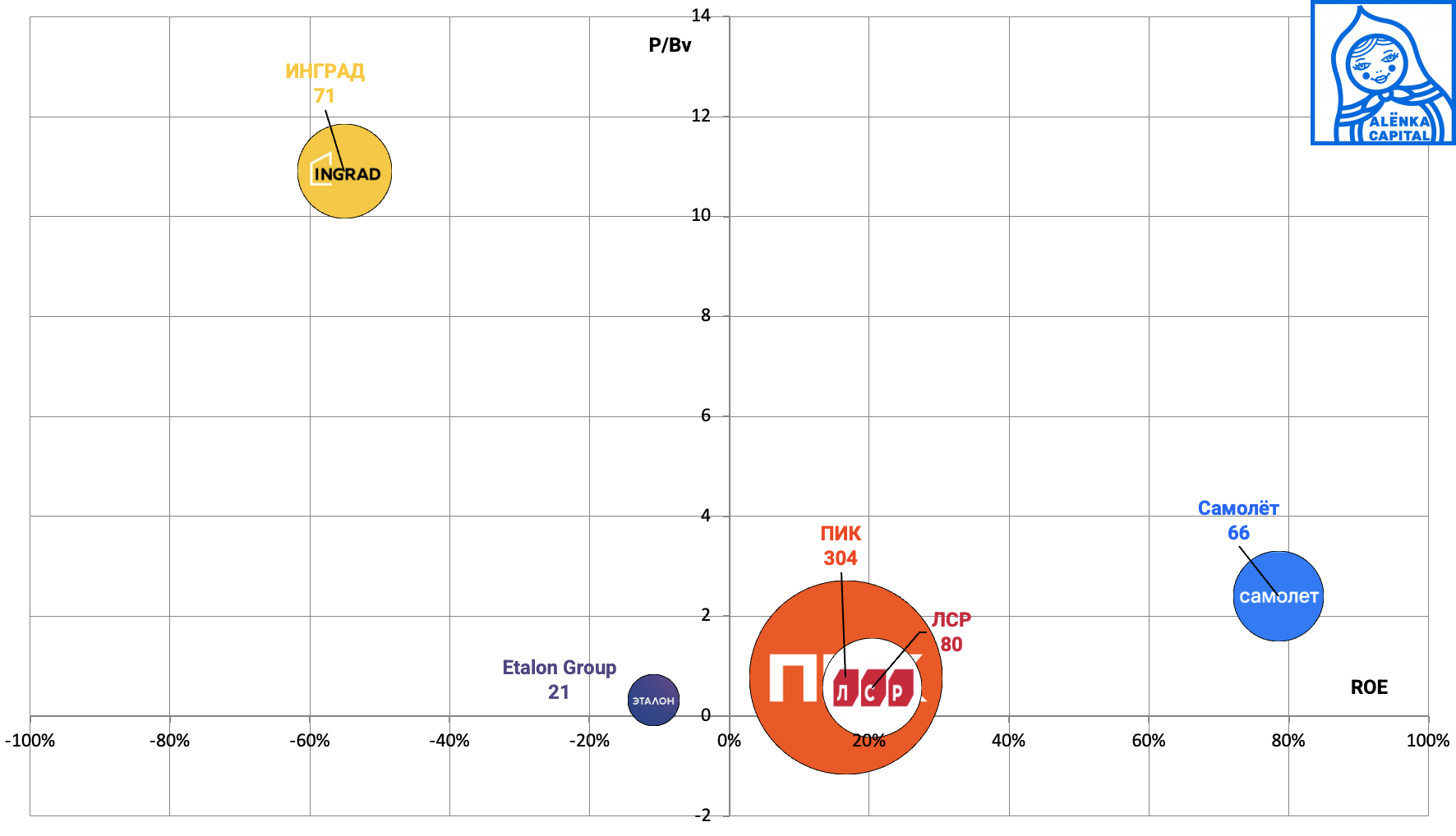

9. Девелопмент пока держится на старых запасах и не был еще ни одного громкого банкротства.

Наш фаворит здесь был ЛСР, и компания хорошо проходит сложный период, по крайней мере пока.

Без учета сальдо эскроу и дорожающего проектного финансирования картина такая:

Покупать ничего не хочется. ЛСР еще более-менее, но не факт, что Молчанов заинтересован в роста благосостояния миноритариев компании.

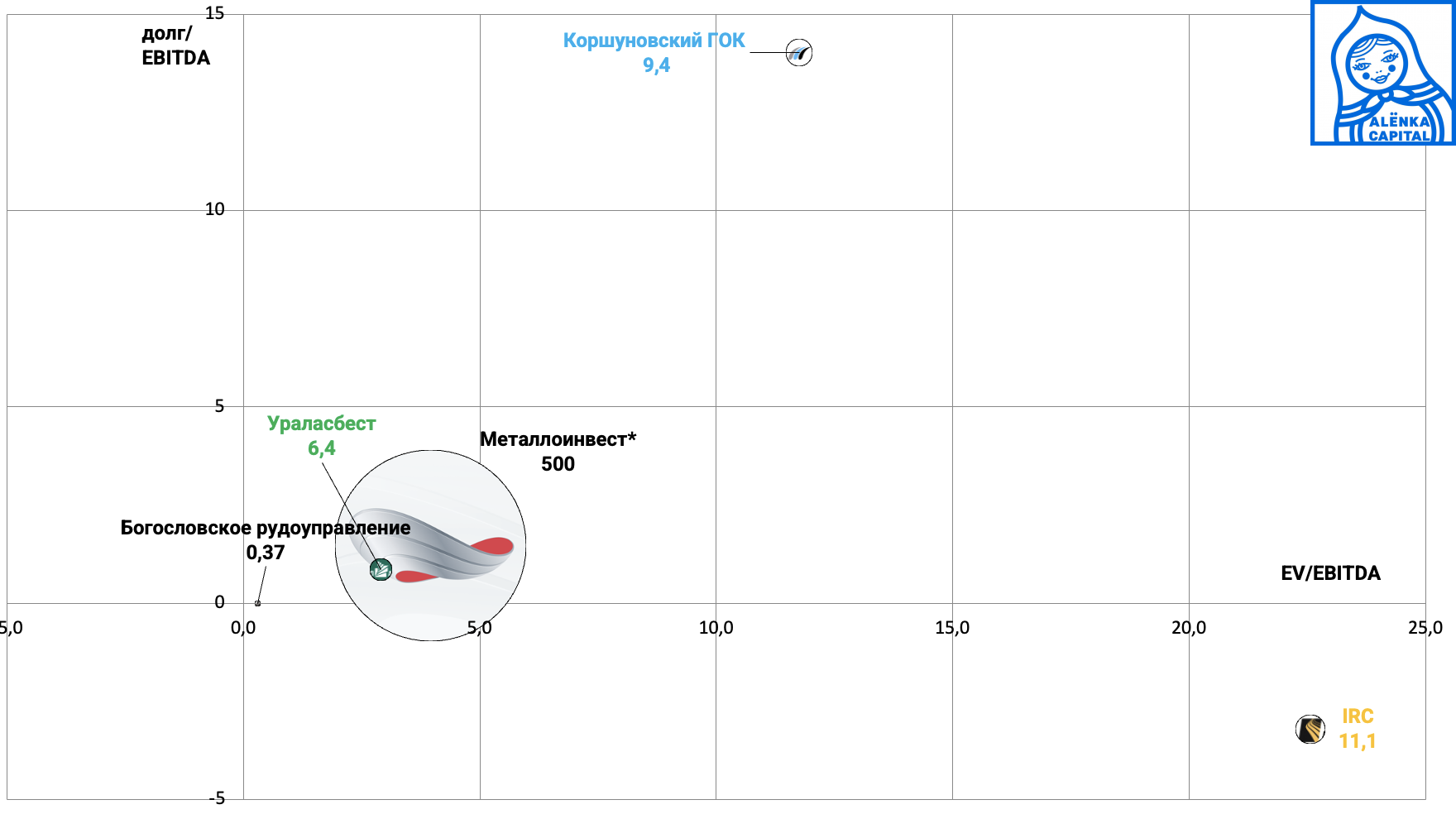

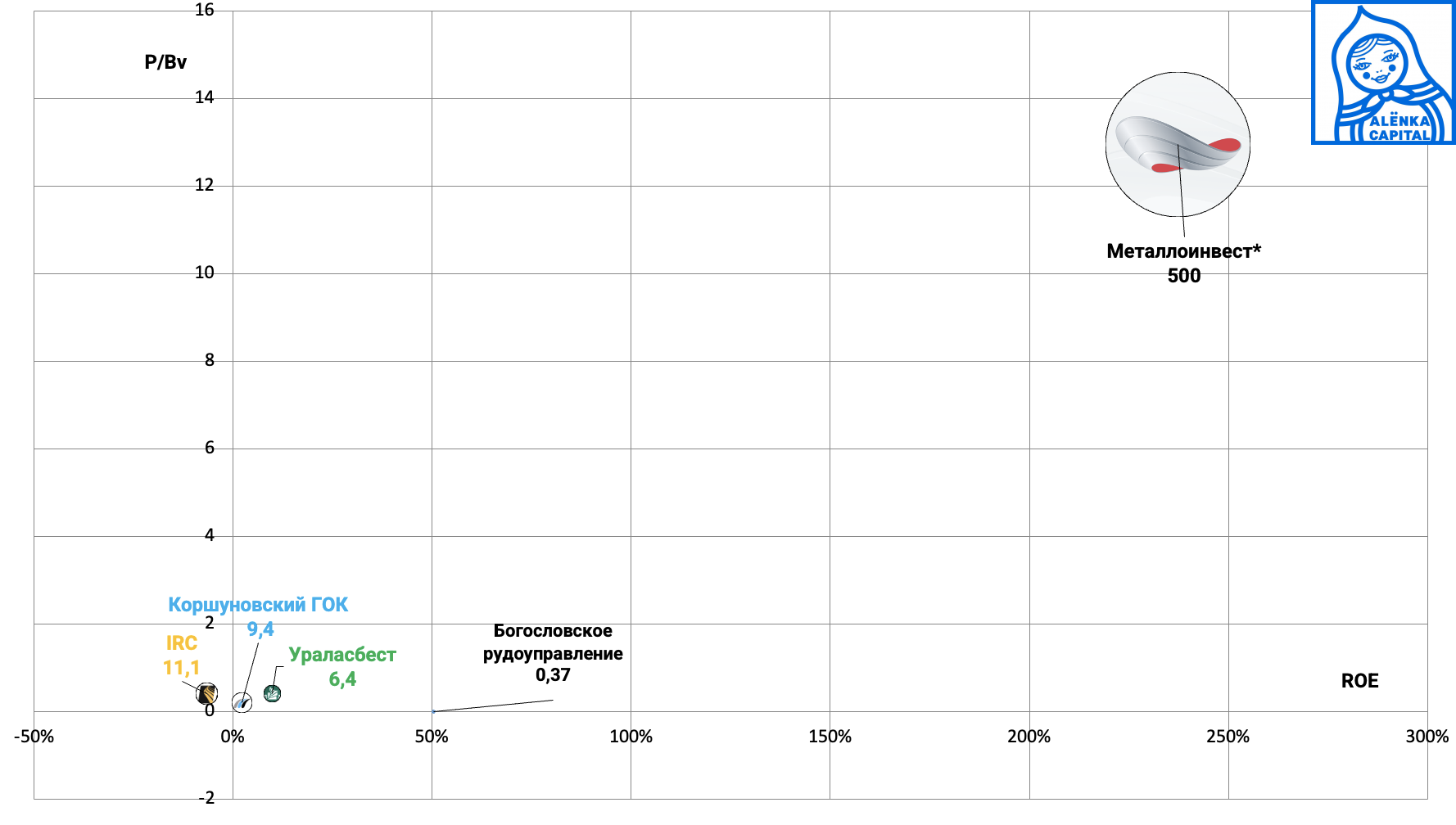

10. Железная руда справочно.

В мире спрос, предположительно, сильно просядет, на фоне проблем в Китае.

Металлоинвест на IPO пока не собирается, ждем следующего биржевого бума.

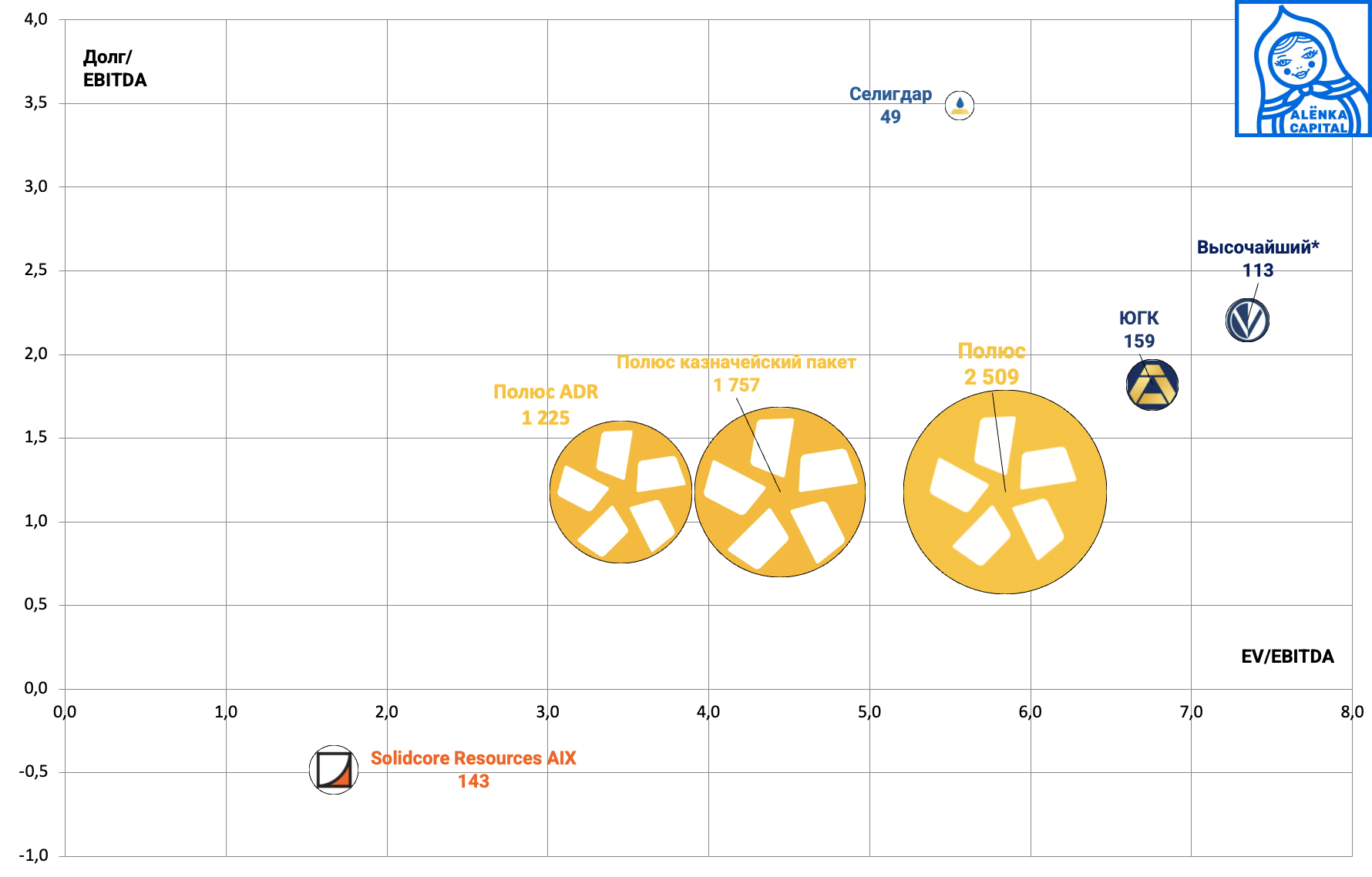

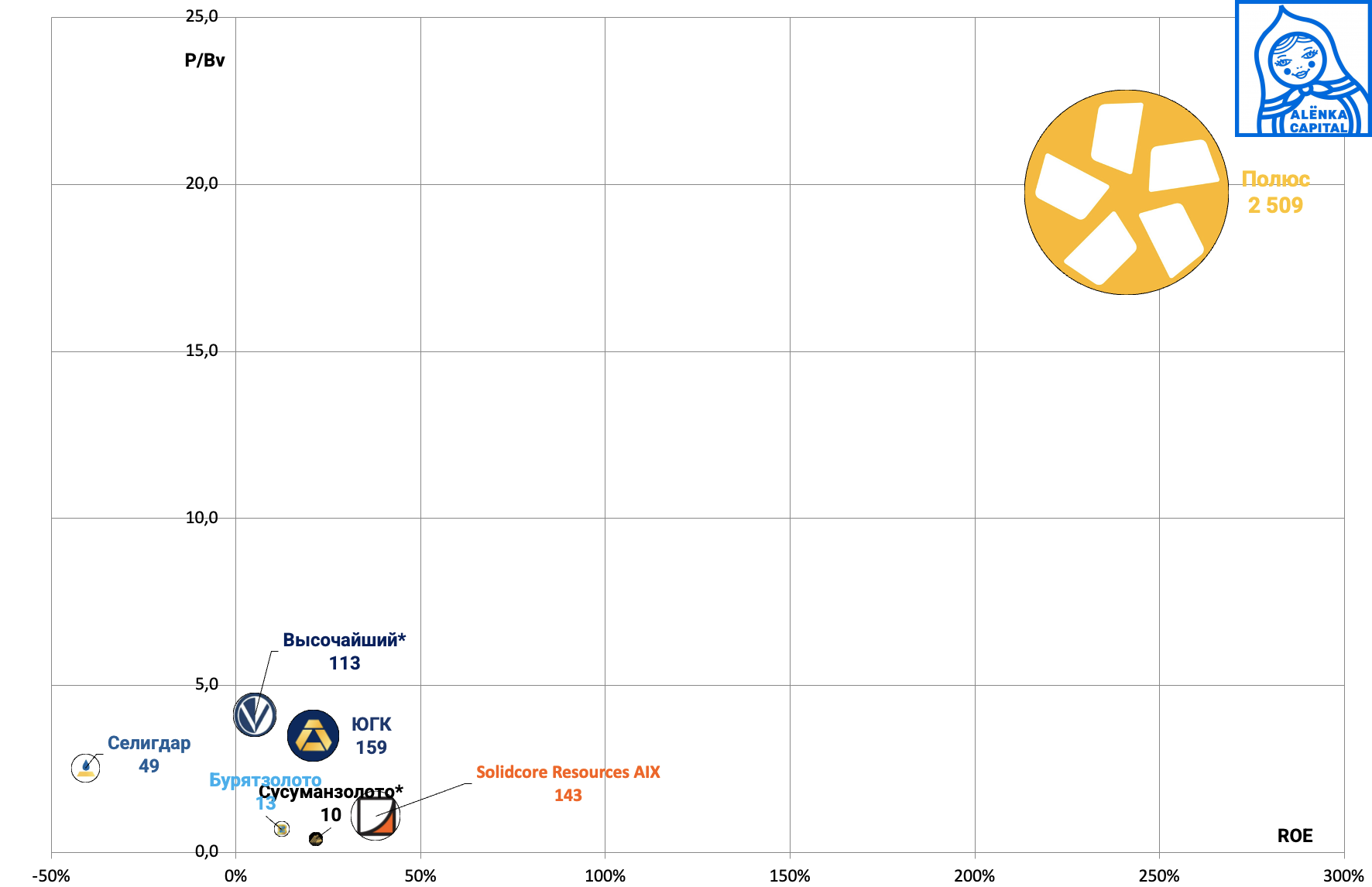

11. Золотодобыча, интересный сектор, не все компании воспользовались ударной конъюнктурой.

У ЮГК еще не было отчета за 2024.

Наш фаворит Solidcore Resources, на тот случай, если вы верите в сохранение цен на золото выше $3000.

Полюс растратил свой капитал на байбэк в 2023.

Судьба казначейских акций до сих пор не ясна.

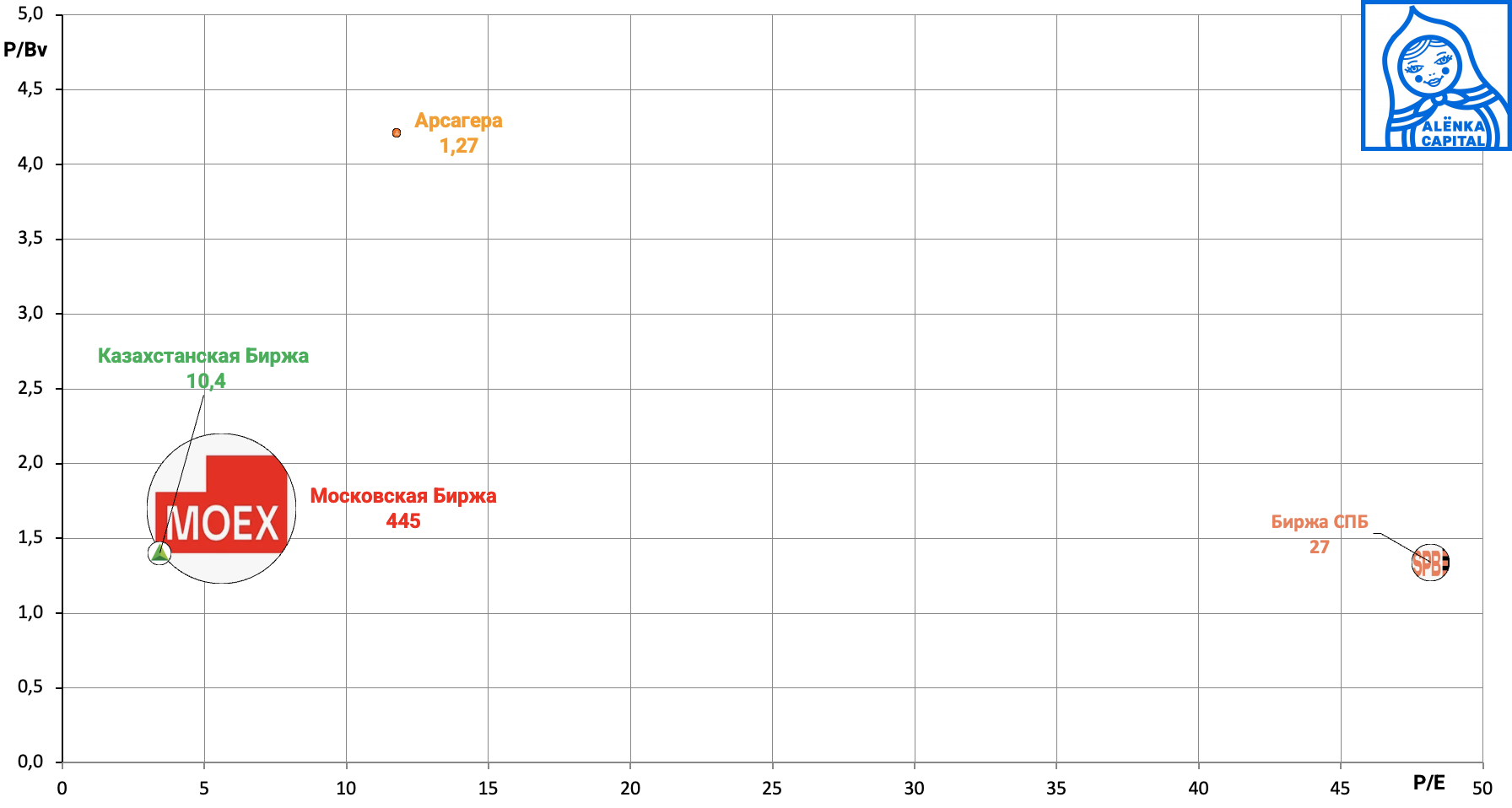

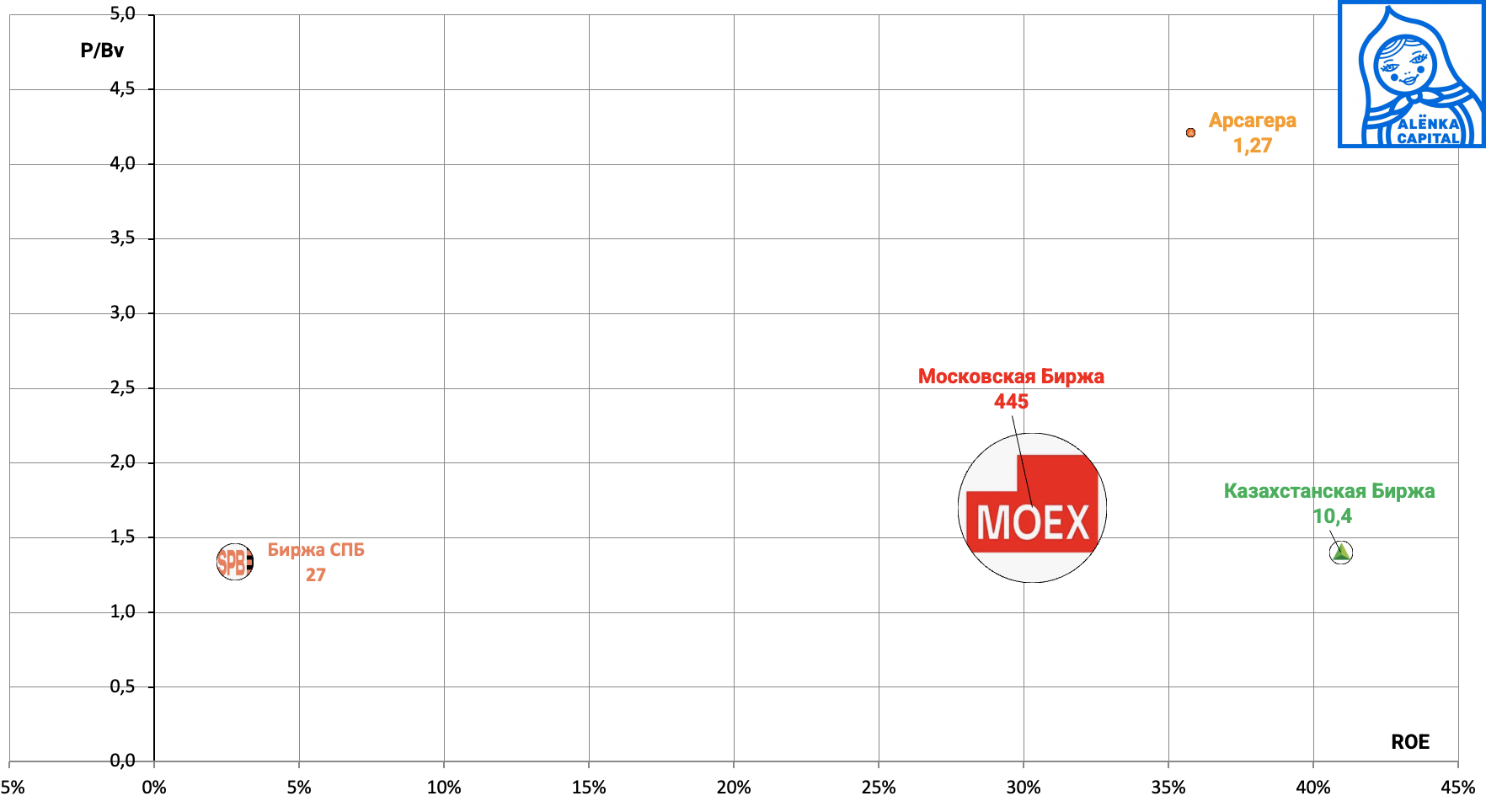

12. Инвестиции и биржи.

Благодаря высоким ставкам Мосбиржа выглядит неплохо, но что будет в 2026? Комиссии вырастут вслед за приходом нерезидентов?

Или лучше инвестировать в перспективный казахстанский рынок?

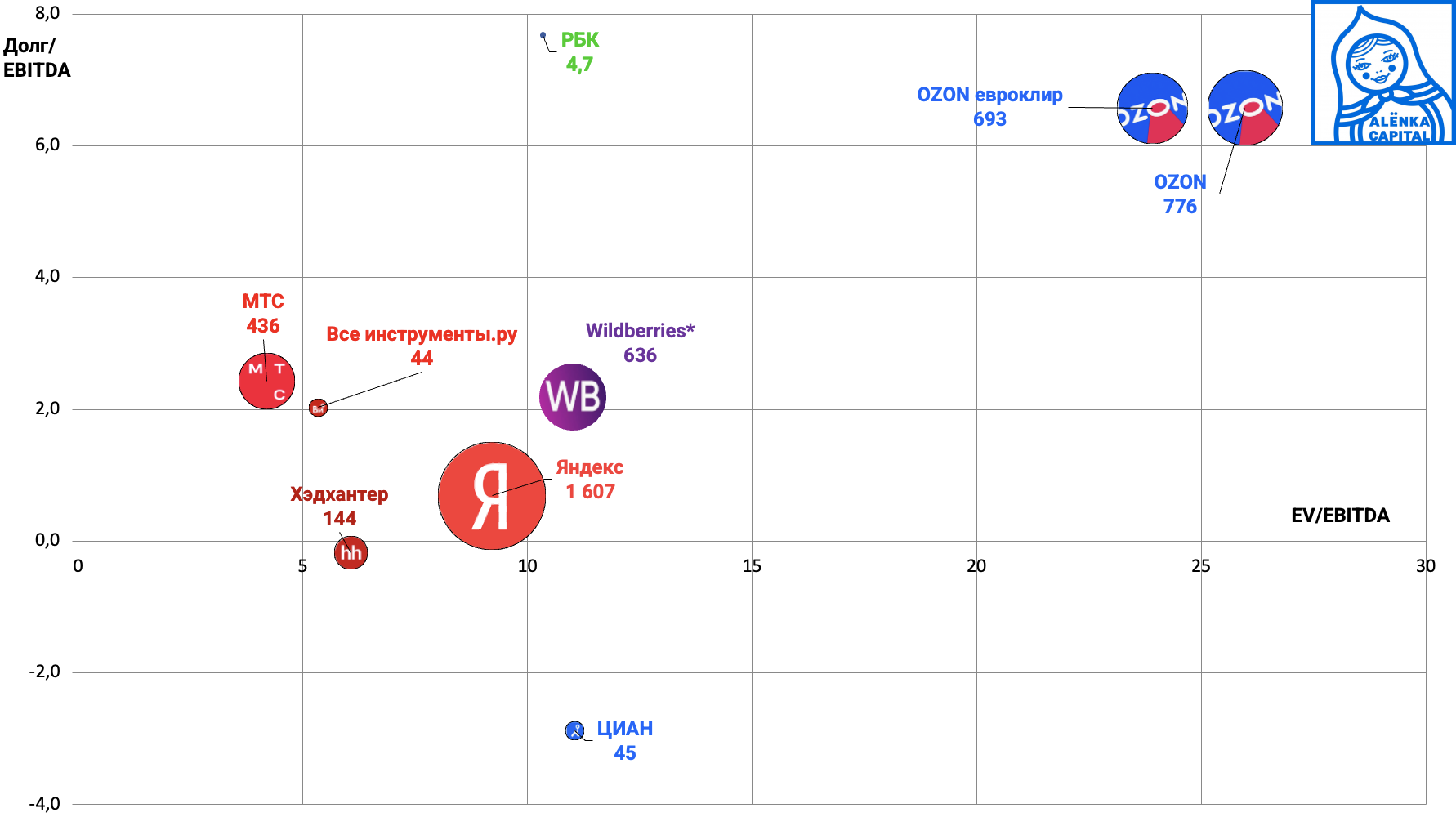

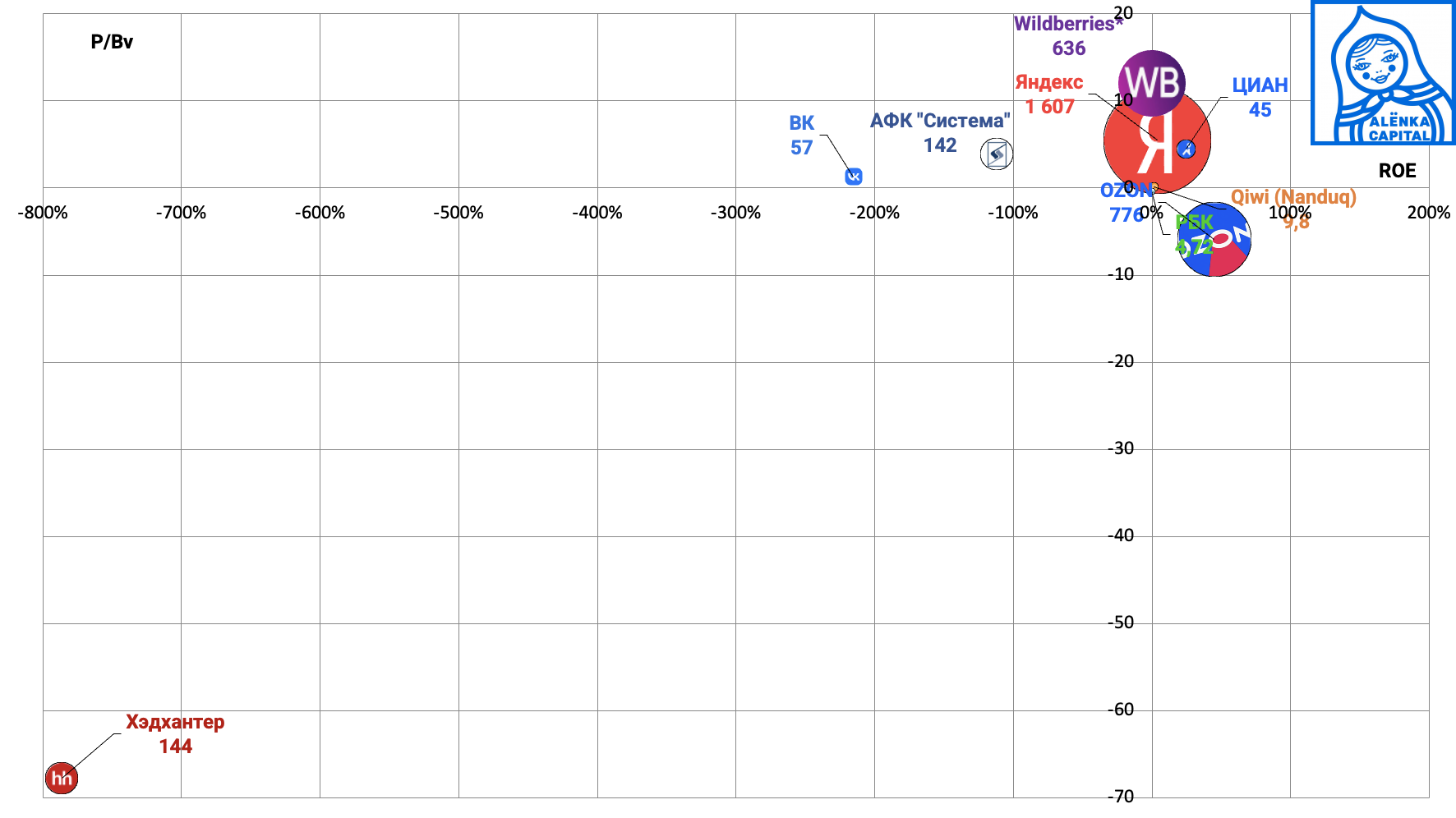

13. Интернет компании.

Хэдхантер и ЦИАН - уже российское компании и торгуются их акции, а не расписки.

Остался только Ozon переезд ожидается до конца года.

Хэдхантер за 3000 - уже выглядит интересно, но не ясно как отразится рецессия и завершение СВО на его деятельности.

Эта диаграмма вся искажена, так как у компаний или нет капитала или прибыли.

Об этом инвесторы вспоминают только в тяжелые времена, тогда как в хорошие инвесторы обычно удовлетворены лишь растущими столбиками выручки и красивыми презентациями.

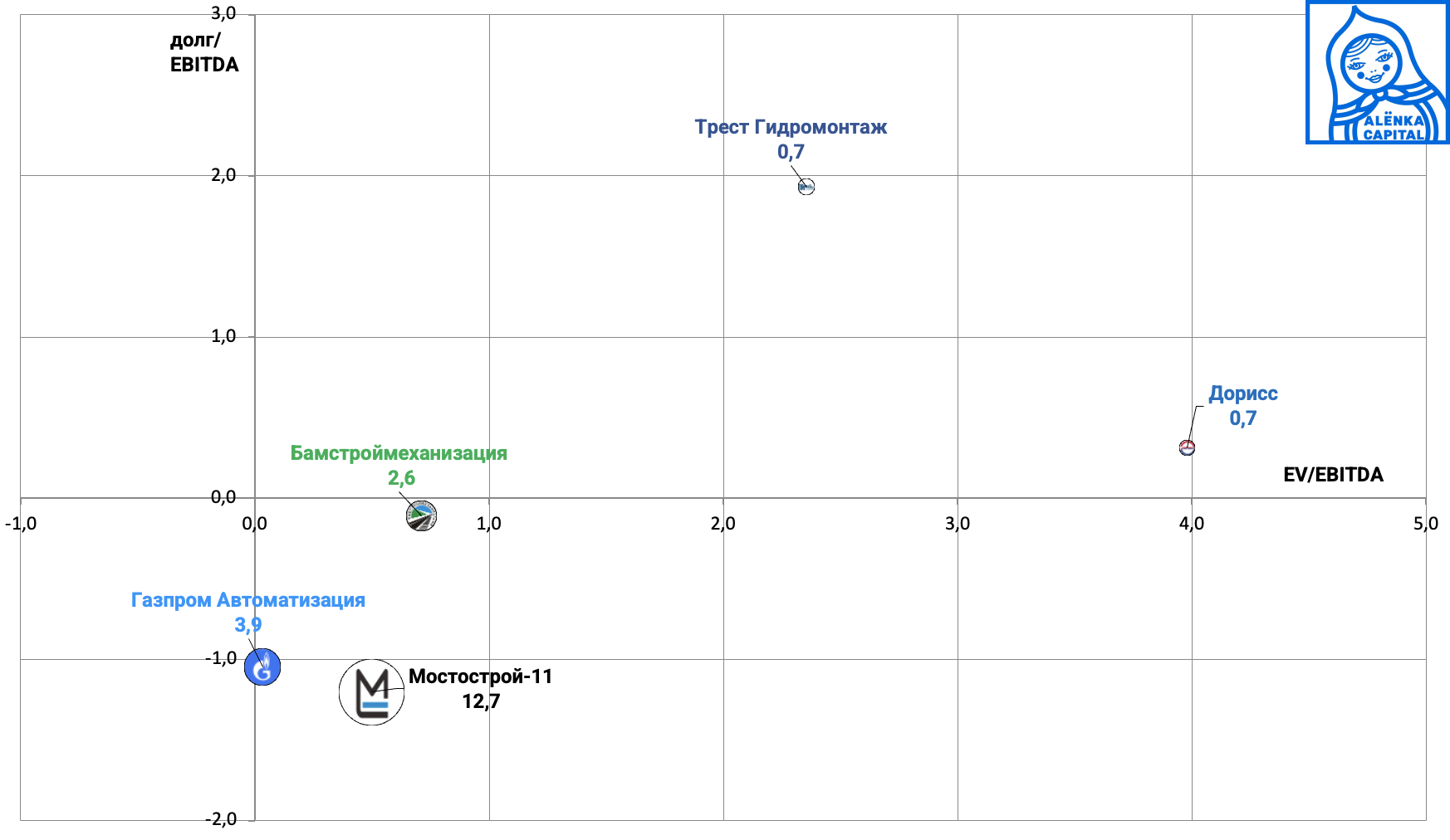

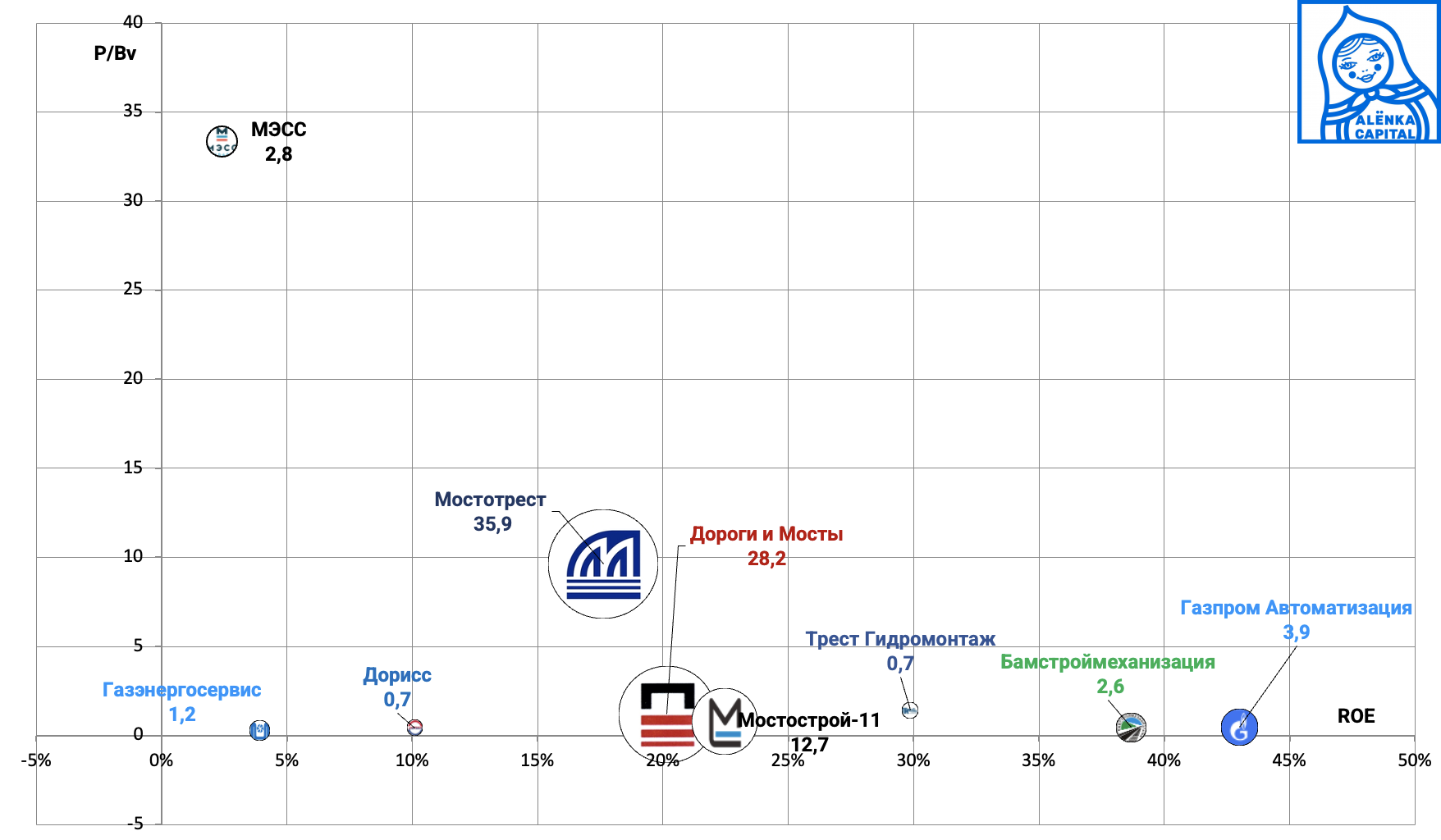

14. Инфраструктура. Компании мало кому известны, хотя строят дороги, туннели и даже газопроводы.

15. Лесной сектор.

Выхода отчета Сегежи так и не дождались, а он очень интересен, как и подведение итогов дополнительной эмиссии7

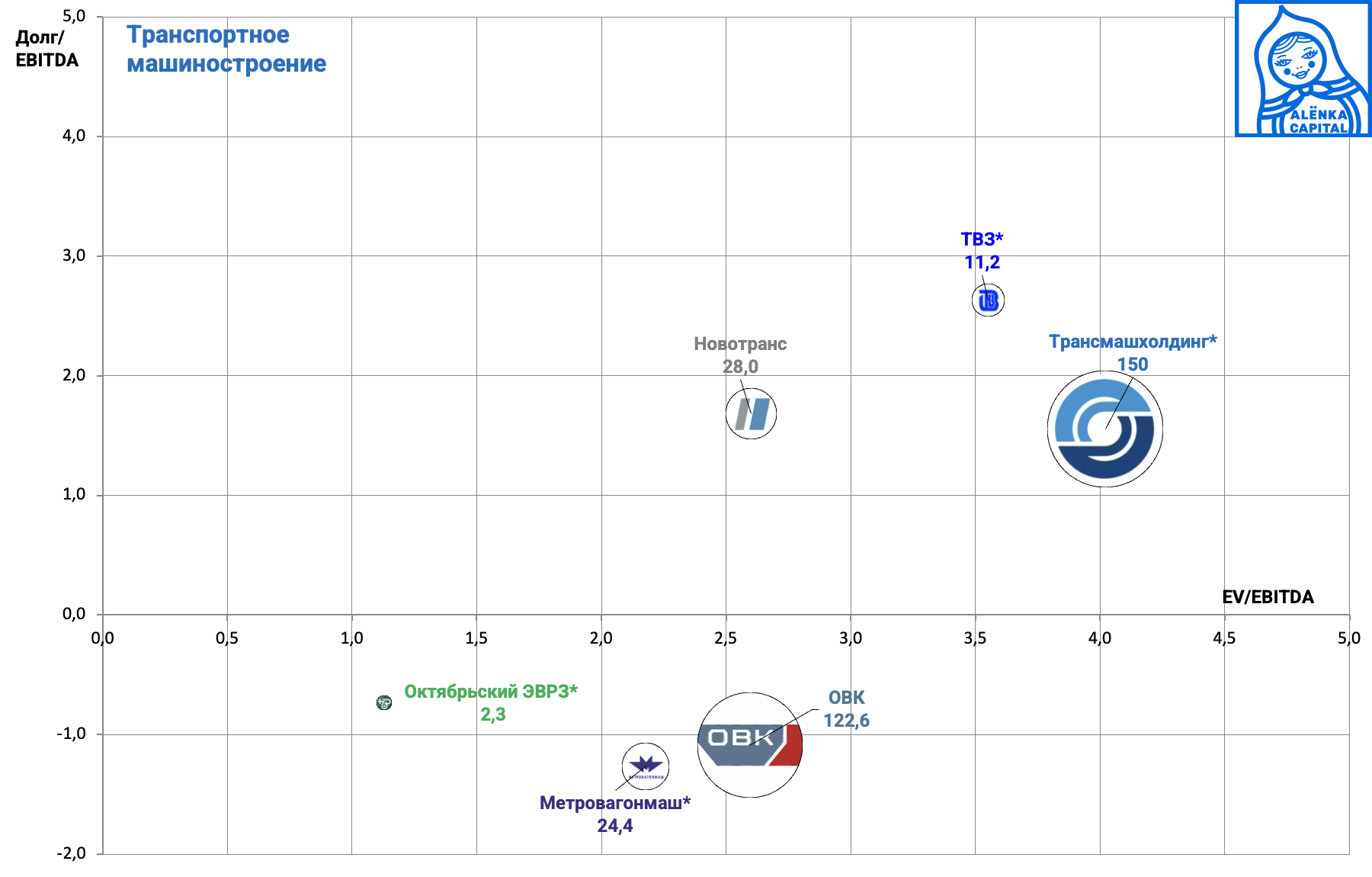

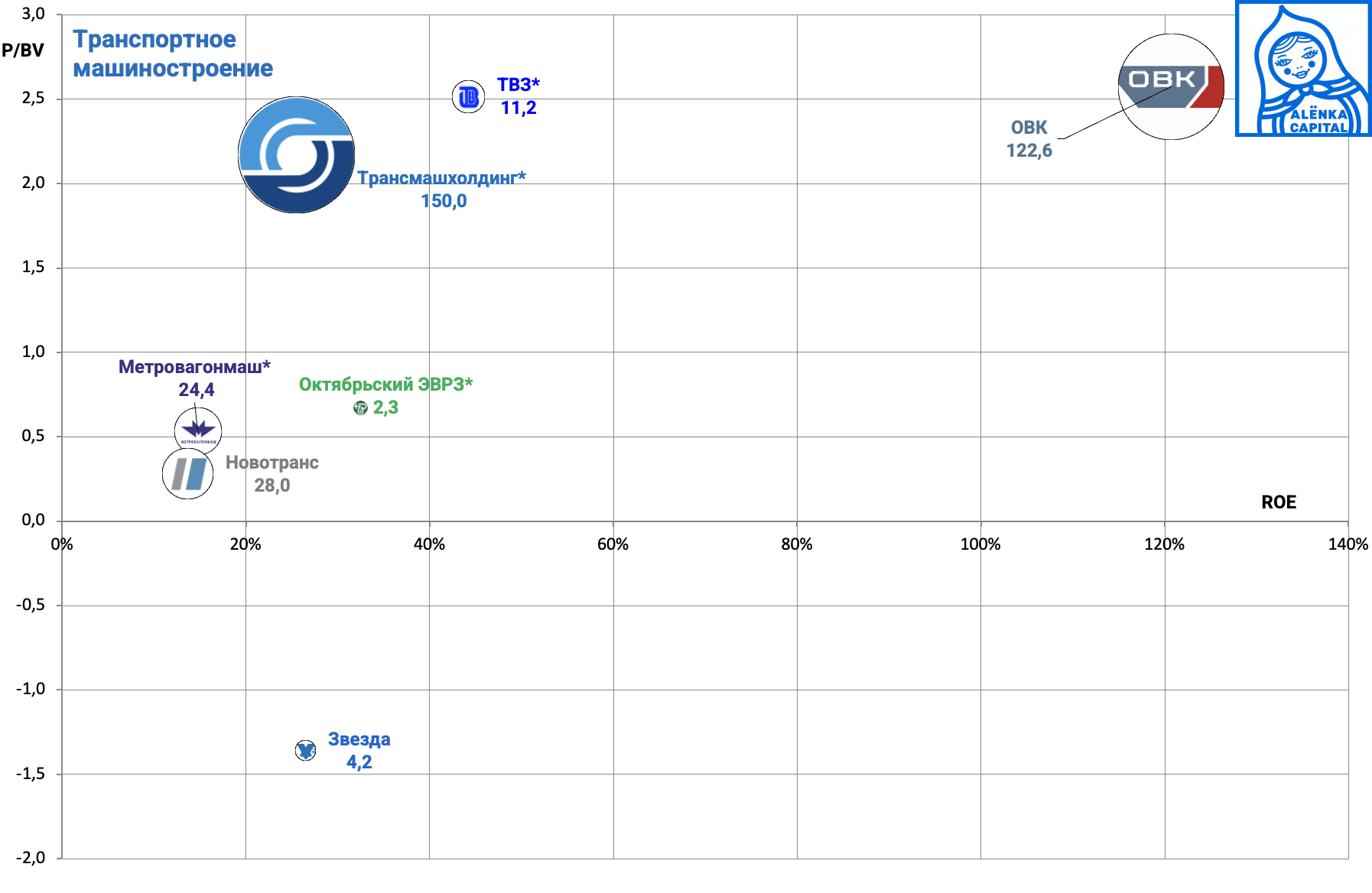

16. Машиностроение транспортное.

ОВК выглядит неплохо, даже с учетом займов дружественным лицам.

Нового отчета еще нет, но по итогам 2024 ожидается восстановление капитала у ОВК.

Тут в ИБ мы смотрим на компании не с точки зрения дивидендной доходности, а с точки зрения стоимости.

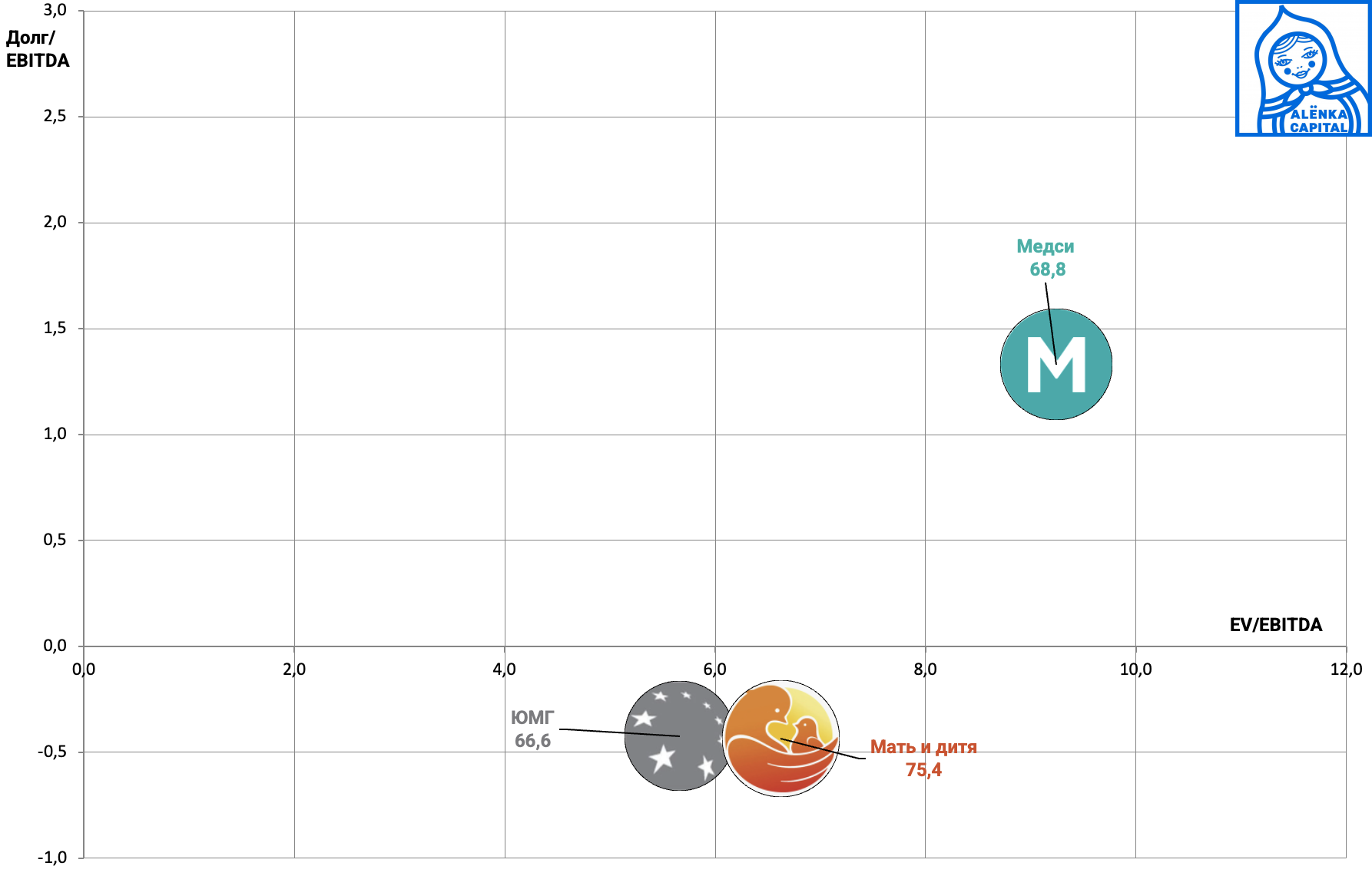

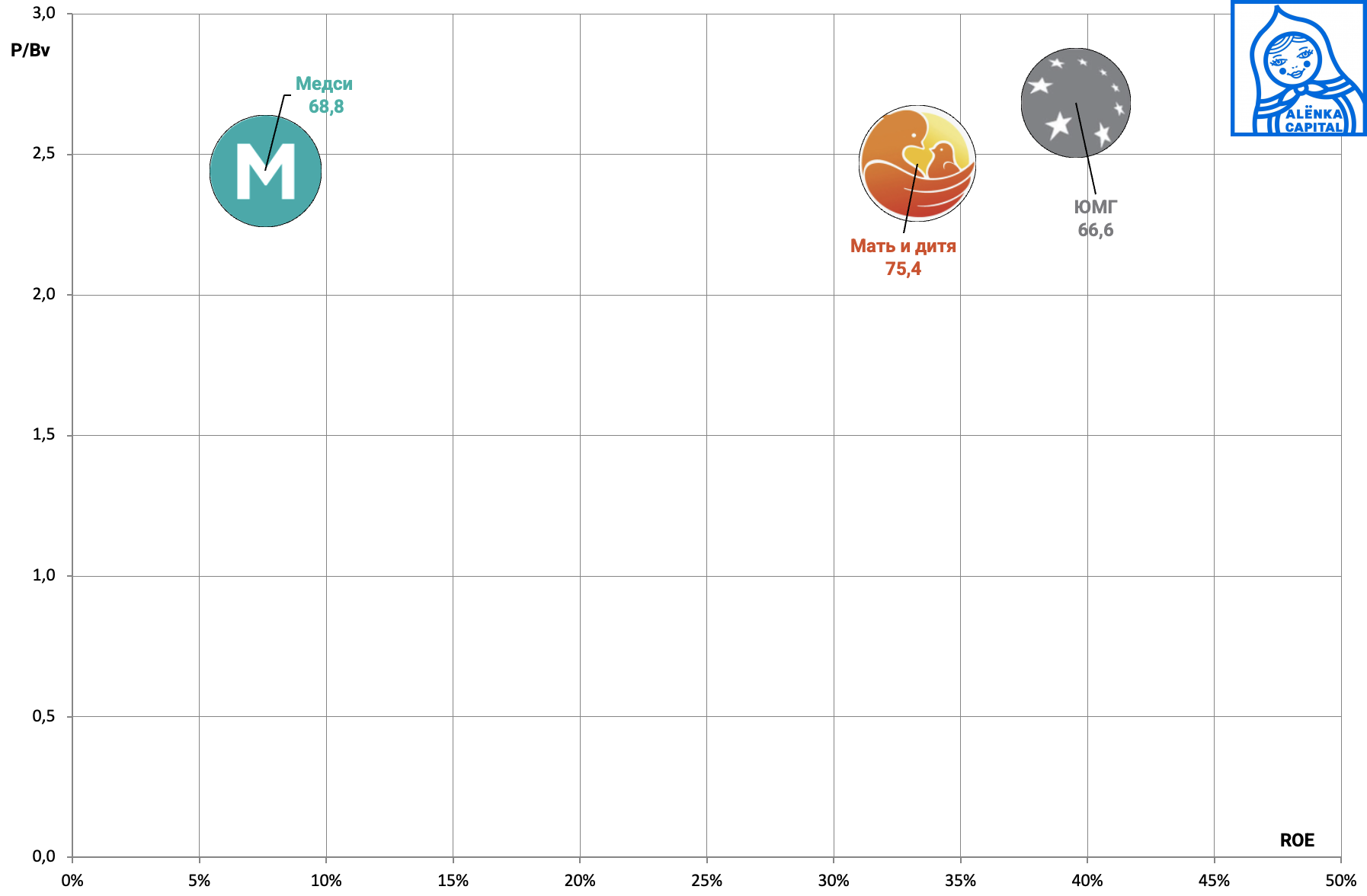

17. Медицина частная.

Отличные компании за умеренную цену, но не дешево как это было ранее.

В рамках ИБ мы ищем дешевые бизнеса.

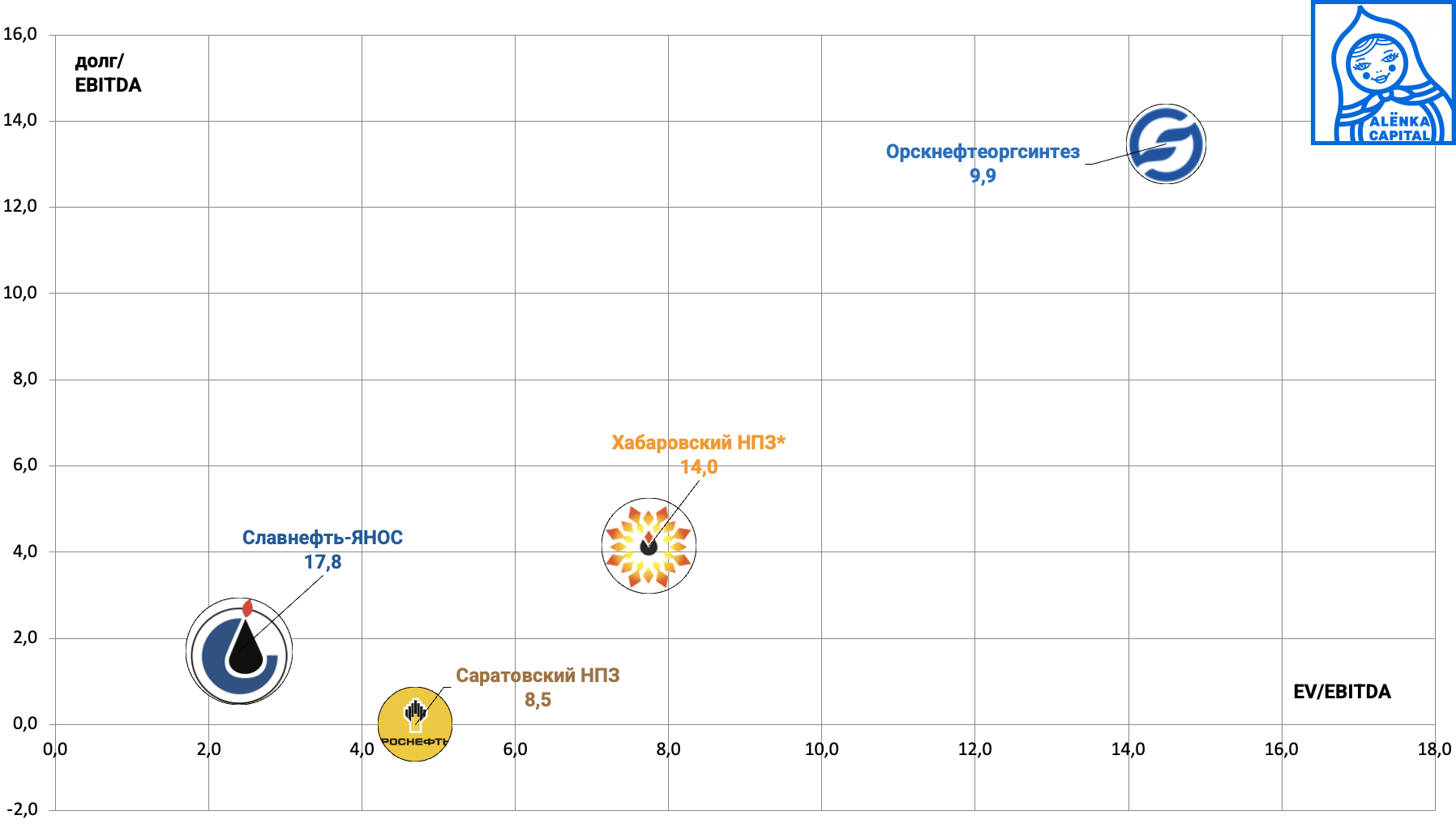

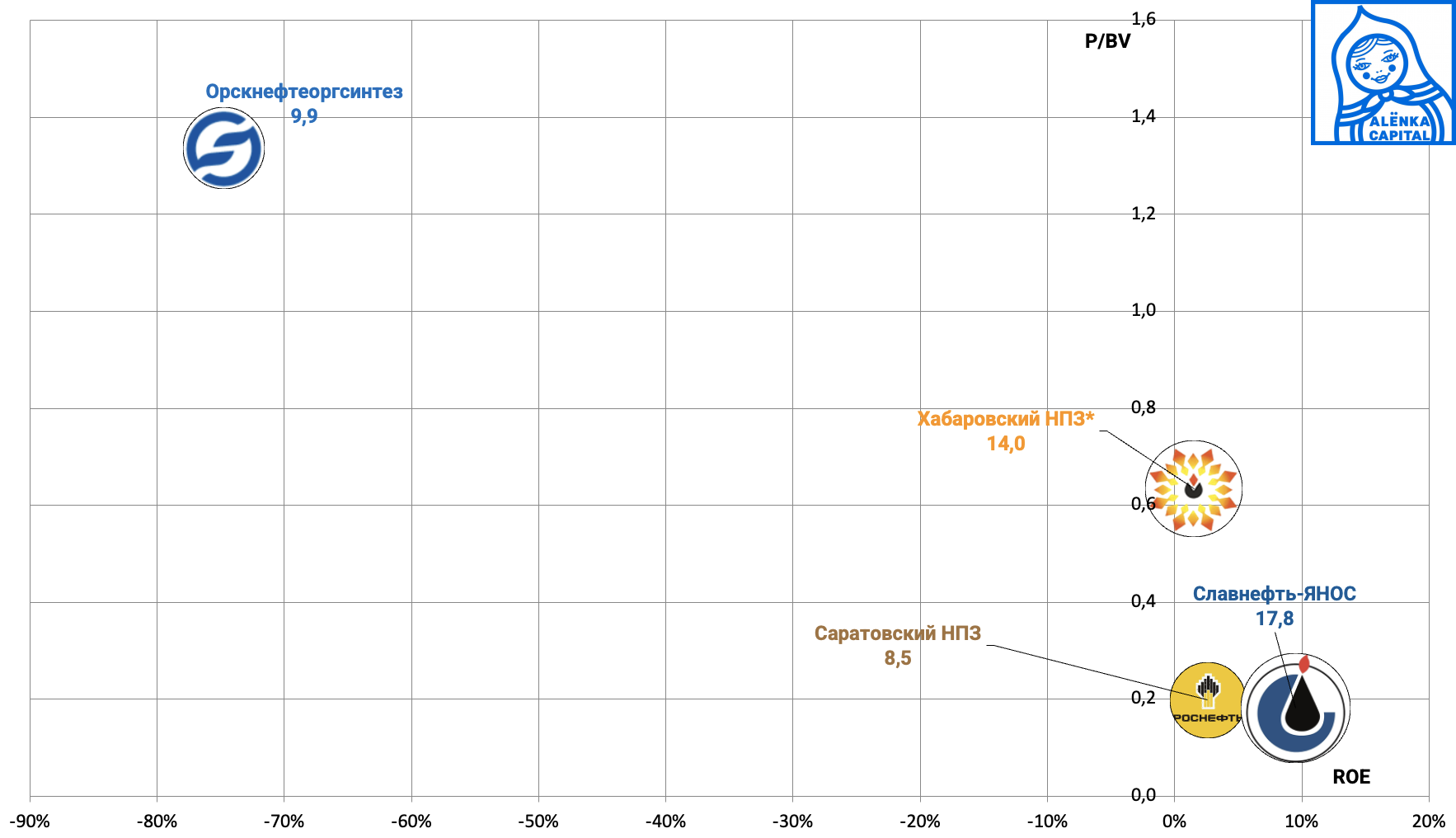

18. Нефтепереработка - вечно дешевые дочки ВИНК.

Когда-нибудь их консолидируют. но когда?

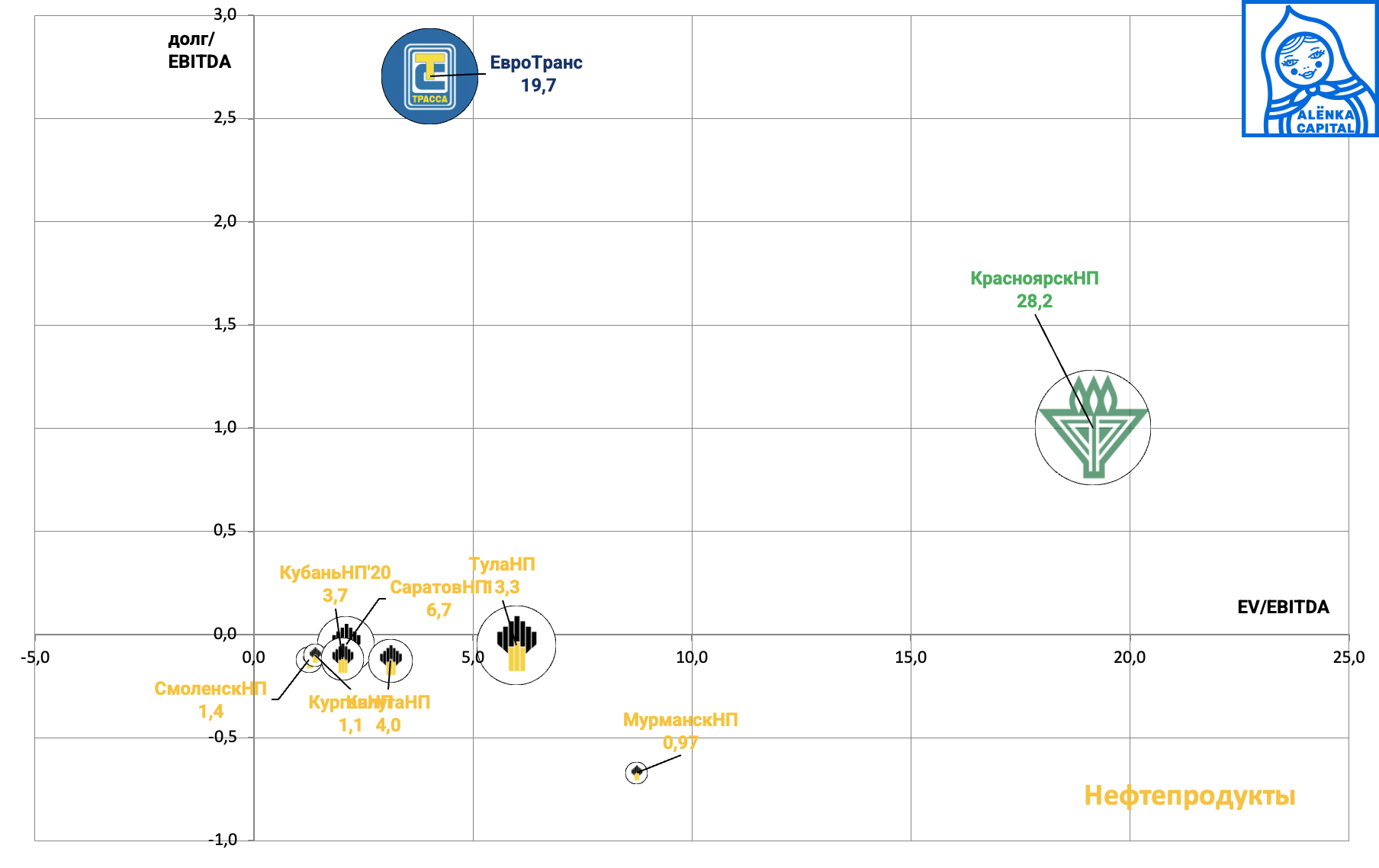

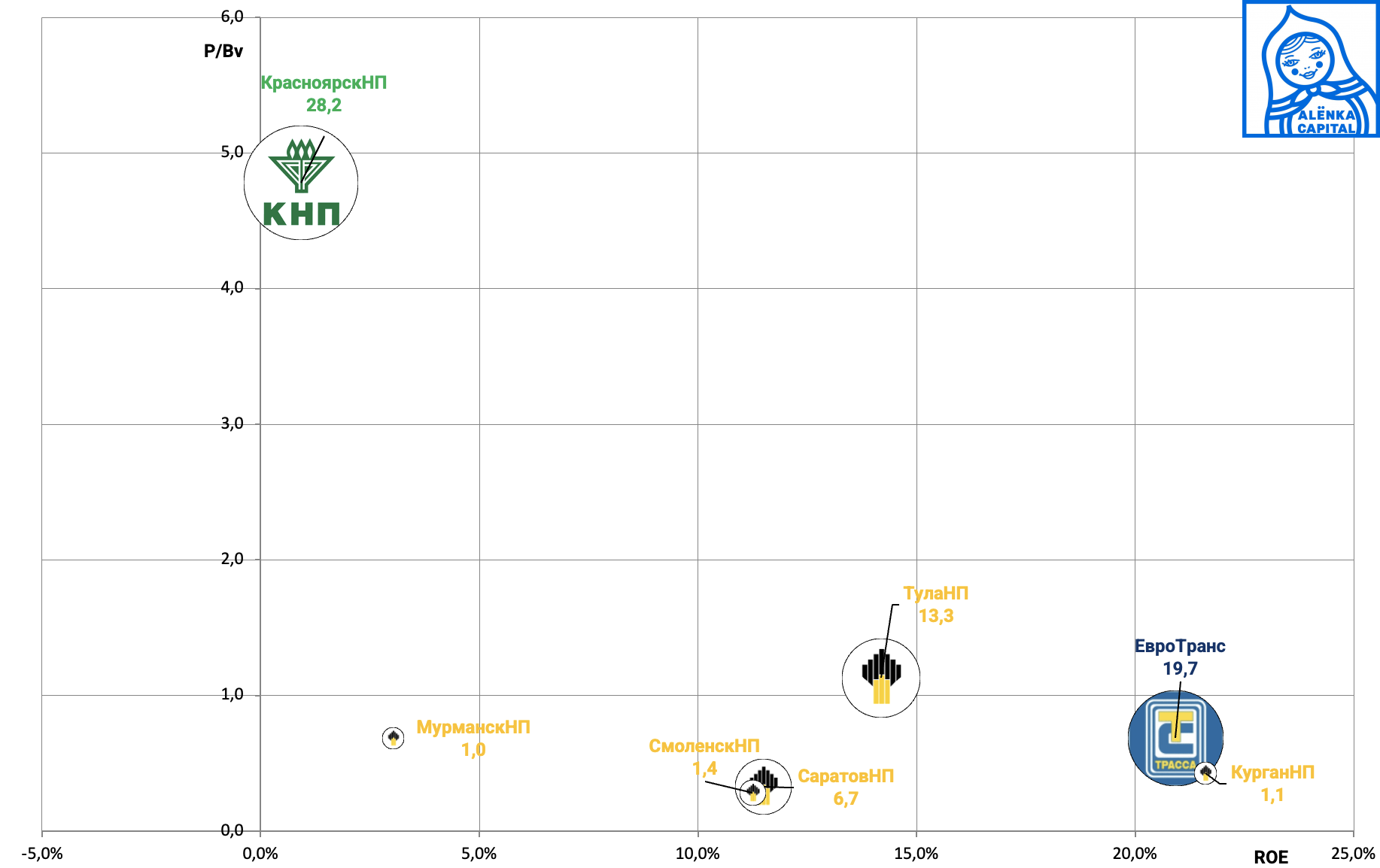

19. Нефтепродукты для энтузиастов.

Так же, как и переработке есть очень дешевые дочки Роснефти и есть популярный Евротранс.

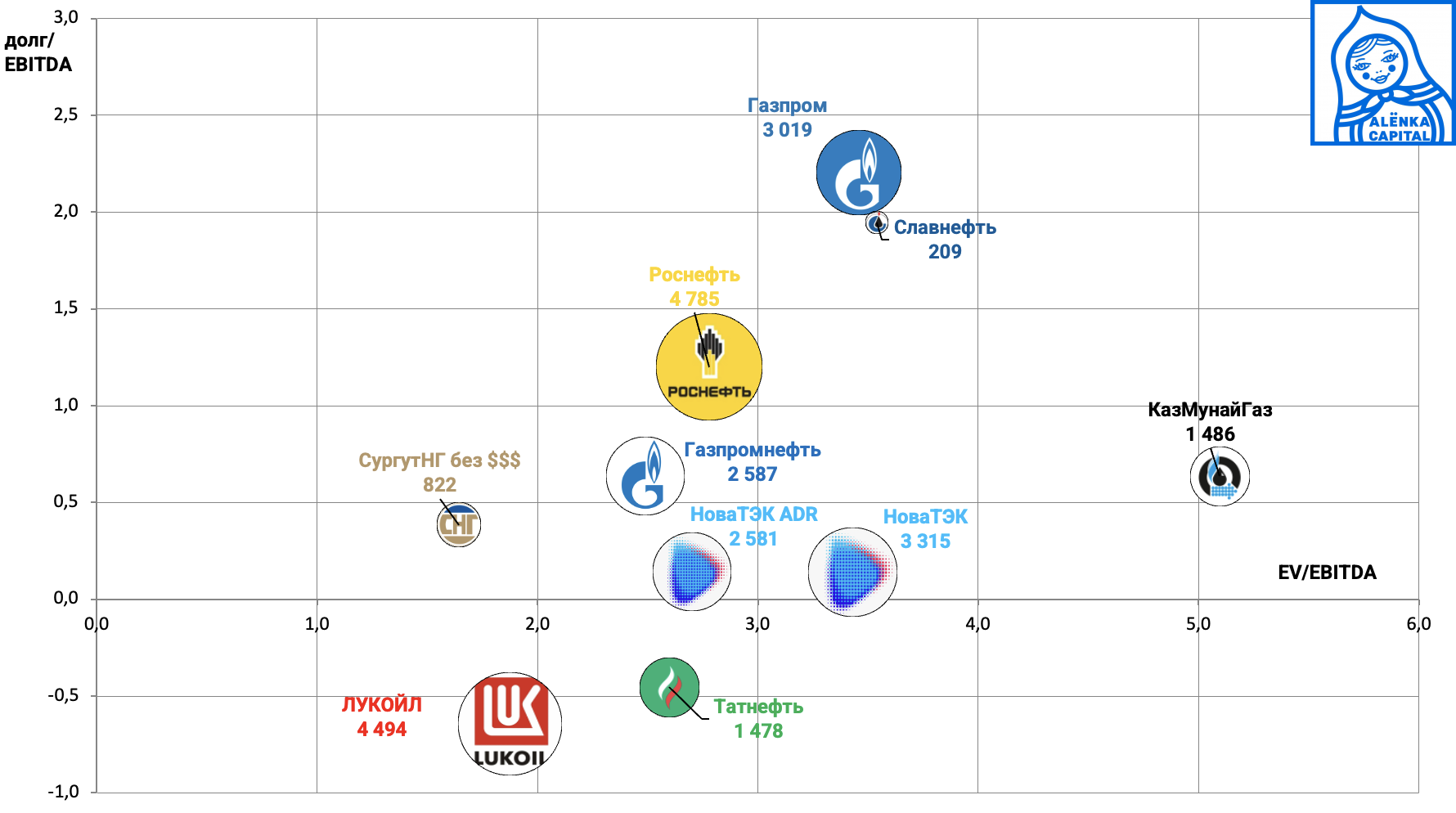

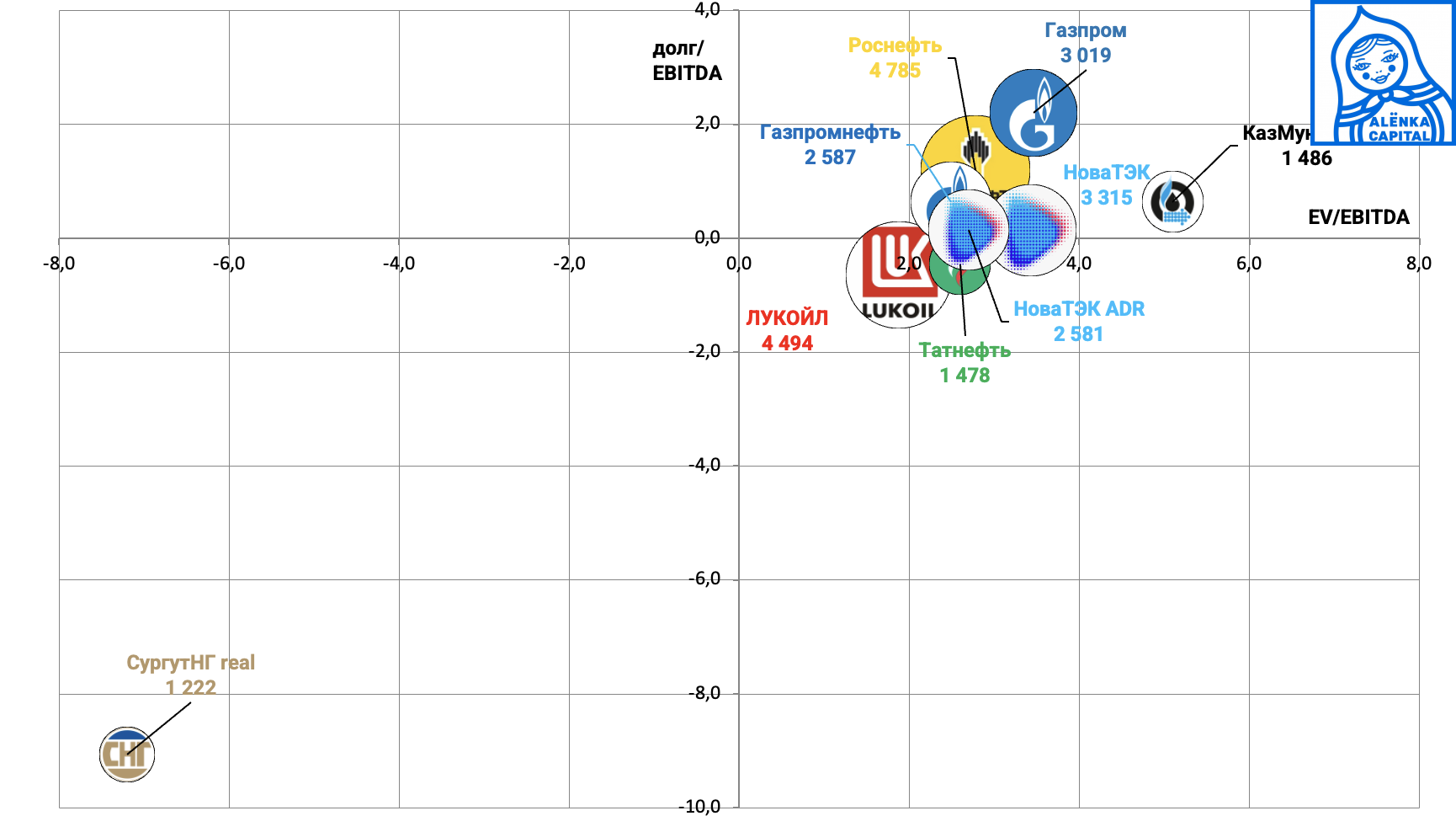

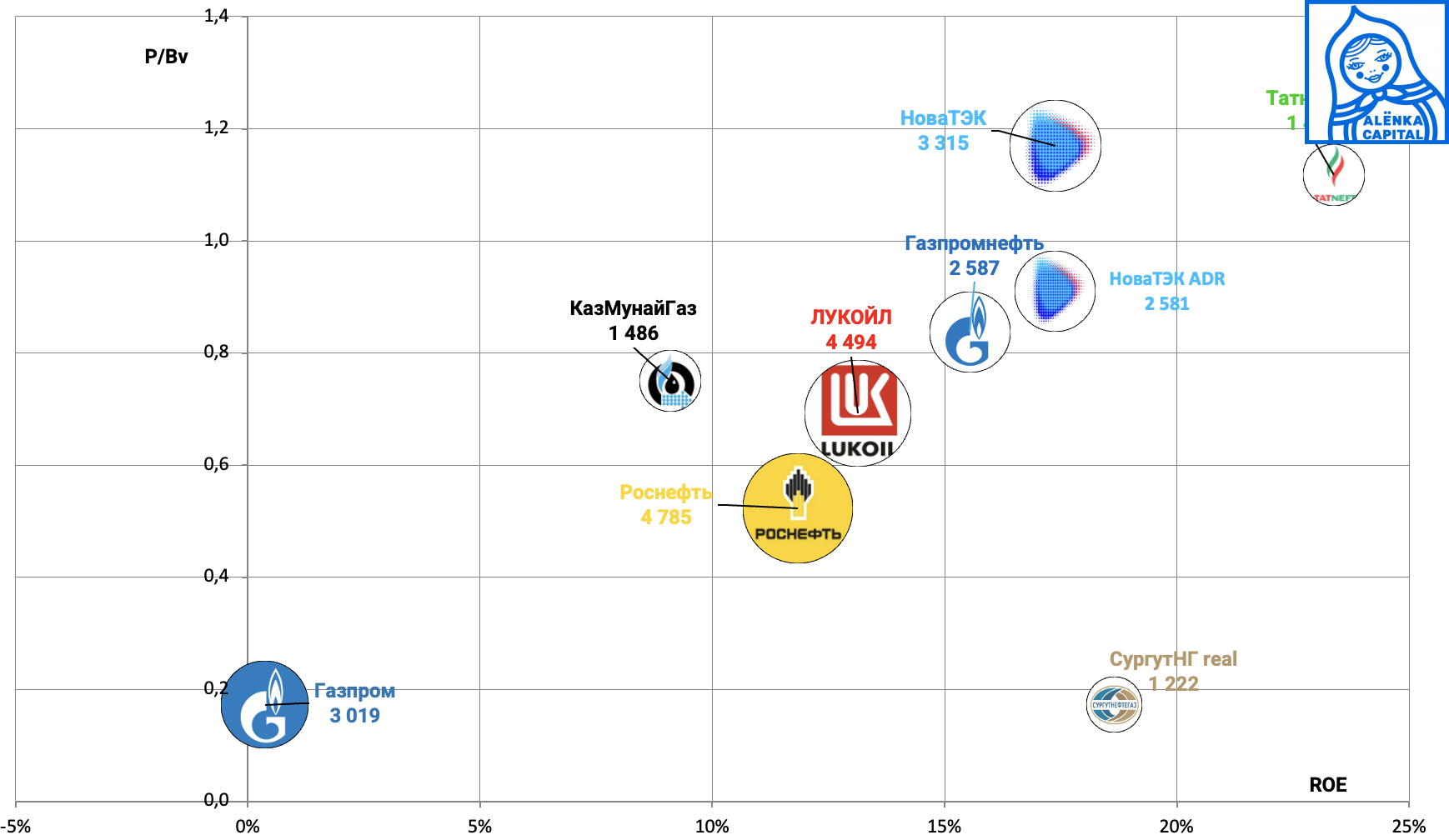

20. Нефтянка голубые фишки.

Нет отчета Газпрома и Сургутнефтегаза.

По вашим просьбам убрали отсюда Башнефть.

Сургутнефтегаз с кубышкой и без.

Также нам нравятся расписки НоваТЭКа и ЛУКОЙЛ (выкуп вероятно впереди).

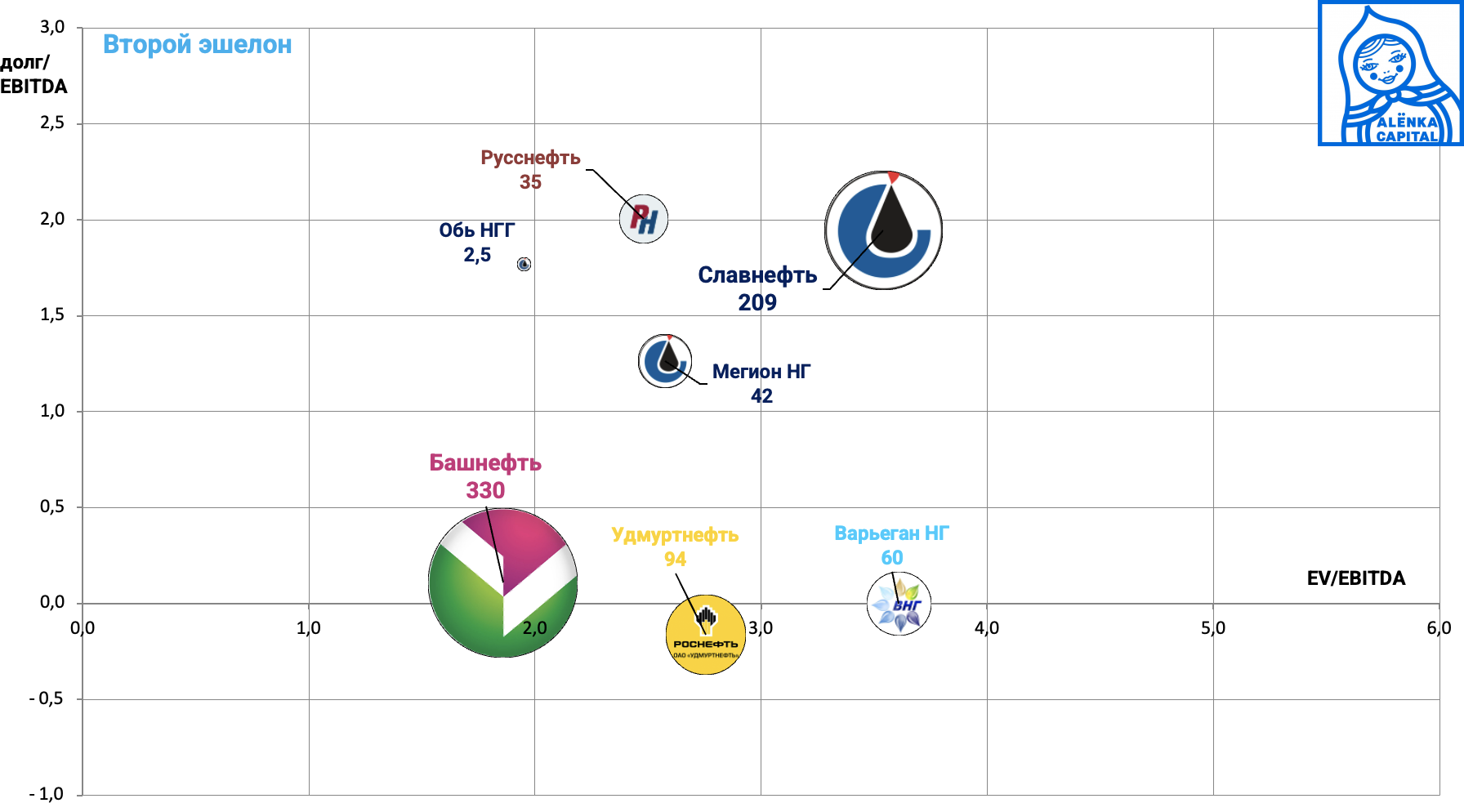

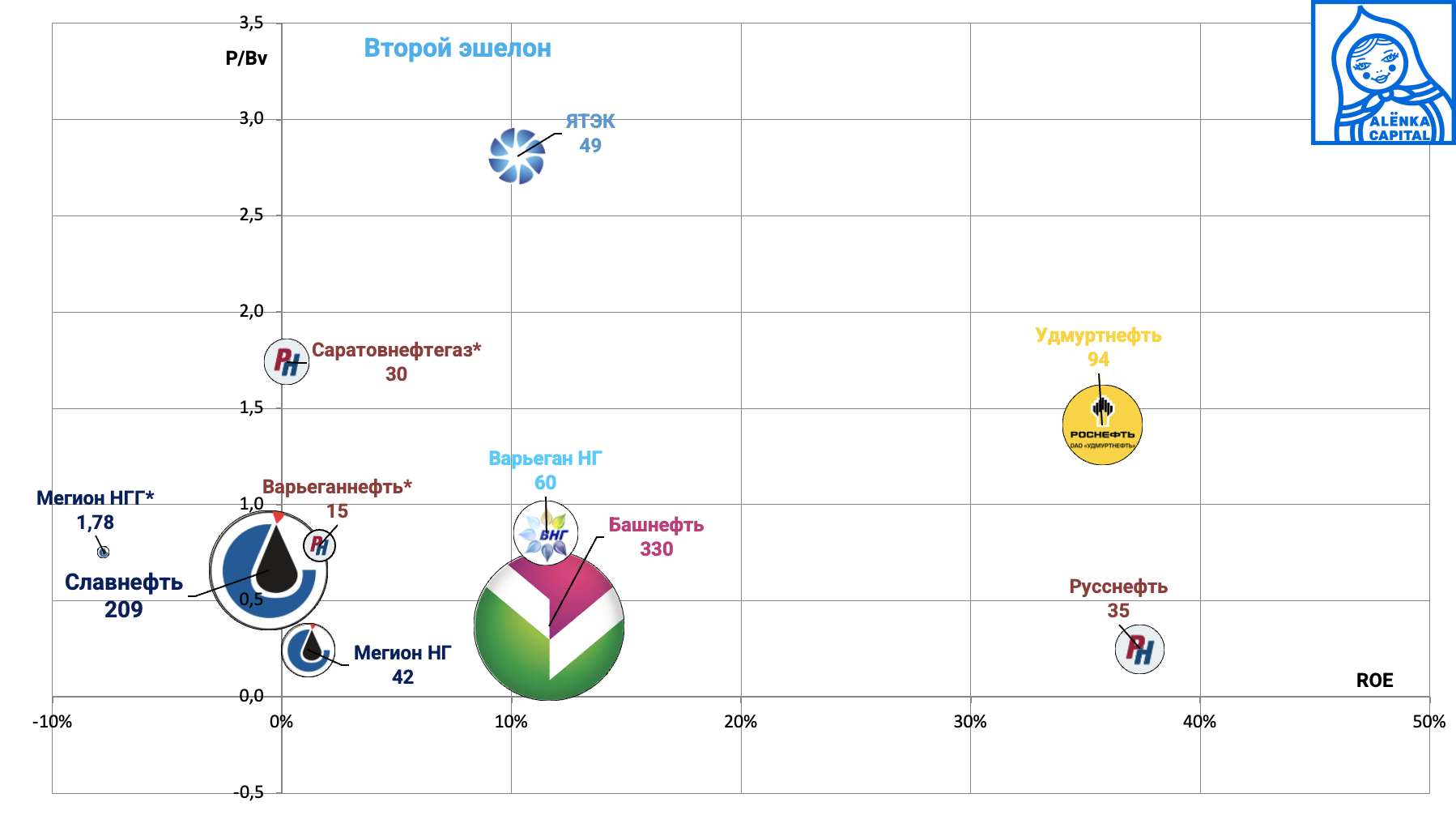

21. Нефтянка второй эшелон.

Повторим тезис, зачем покупать эшелоны, если у нас дешевые фишки.

Русснефть тут считаем с учетом того, что префы = долг и не идут в расчет капитализации.

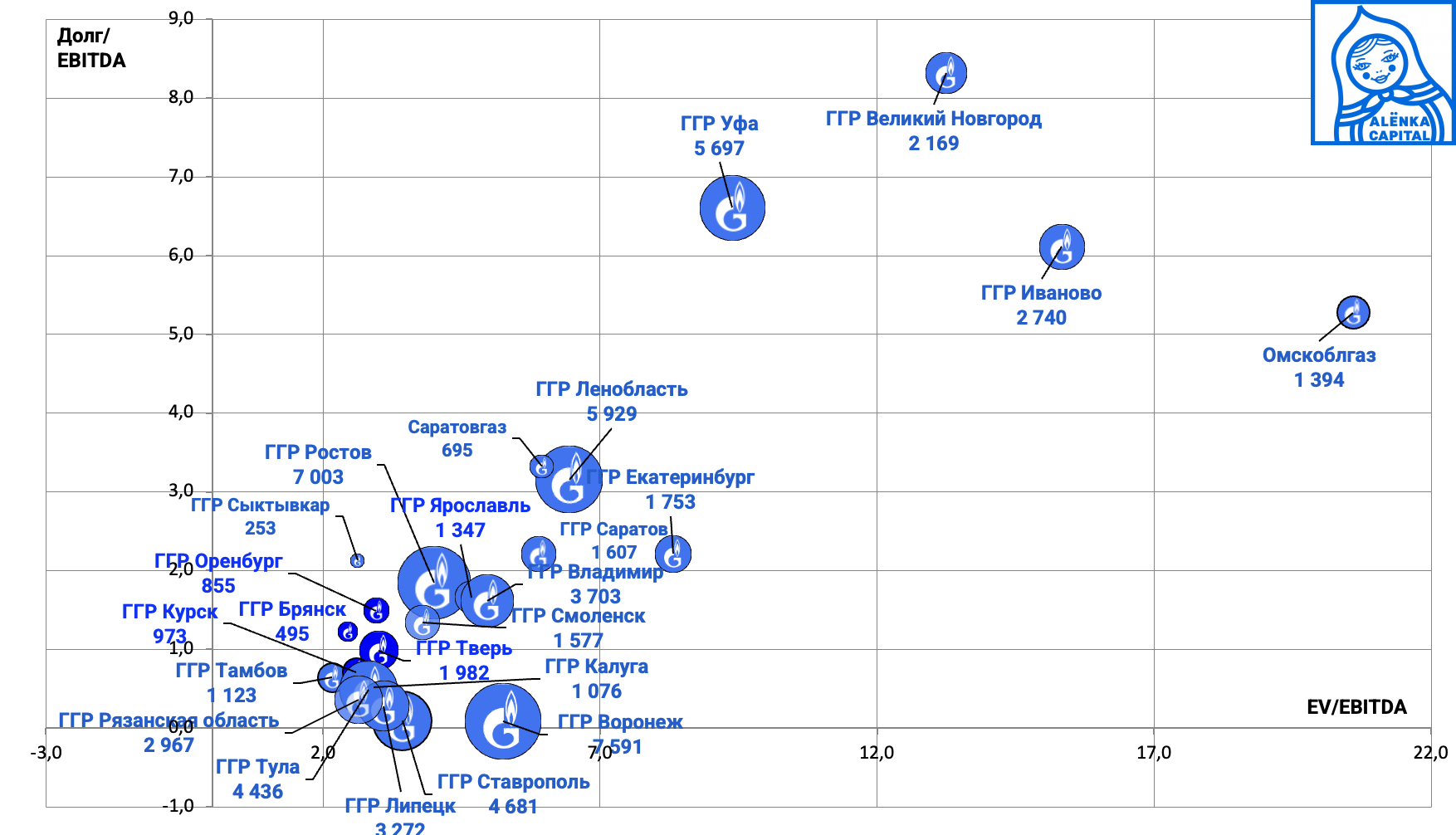

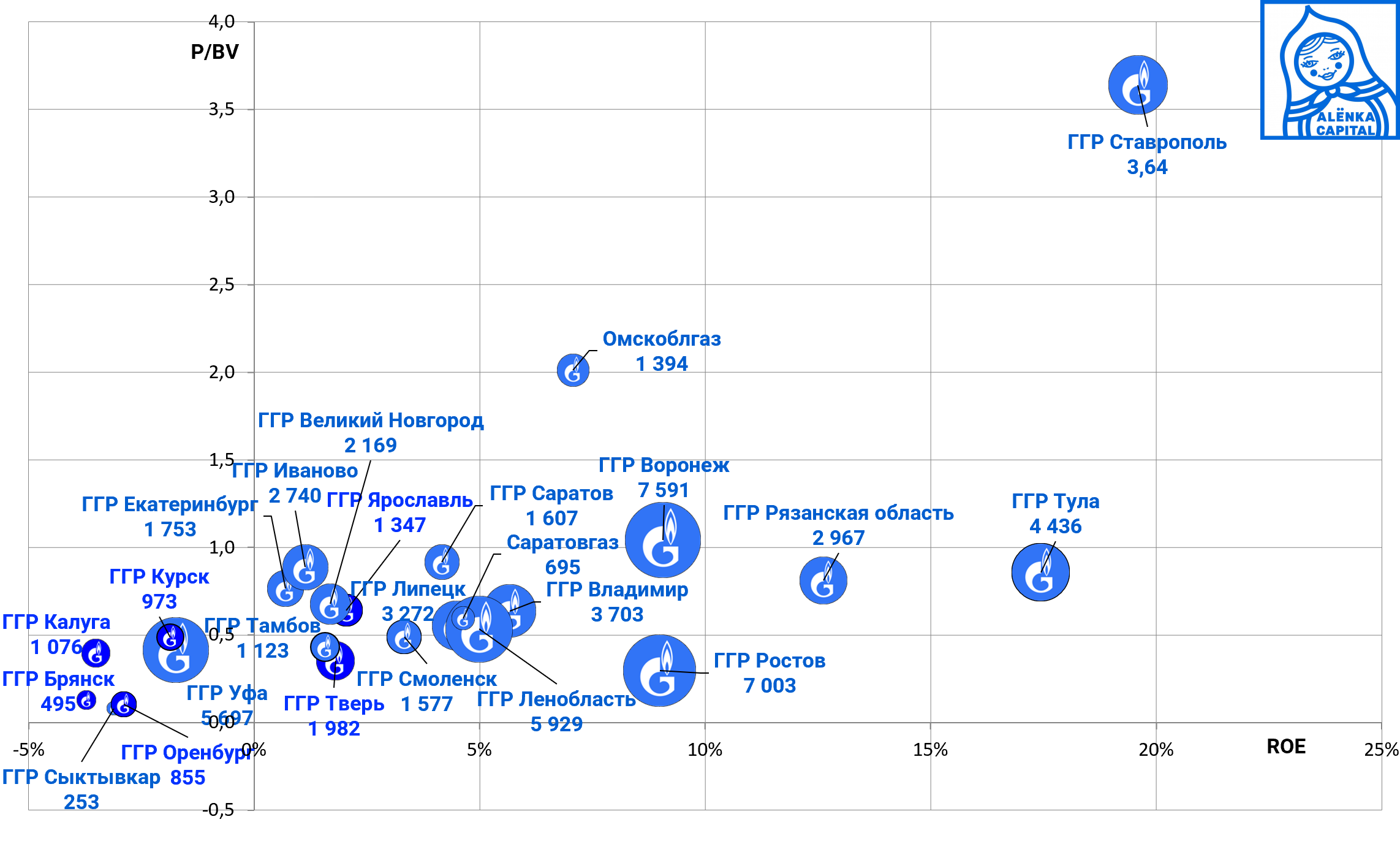

22. Облагзы сильно подорожали после выхода на MOEX-OTC, но могут быть интересны в случае назревших преобразований в секторе.

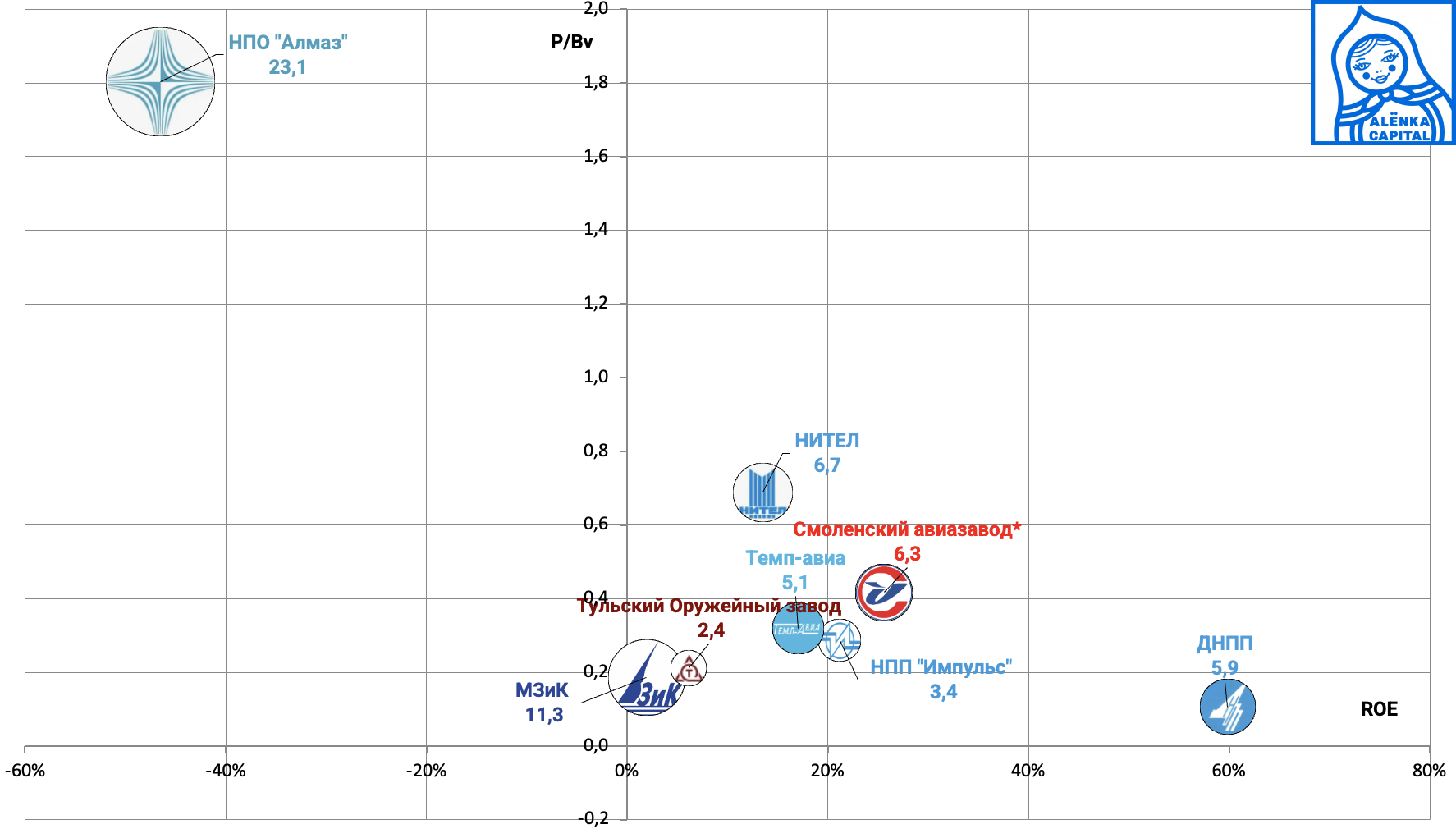

23. ПВО для крепких инвесторов с борда.

Очень дешево!

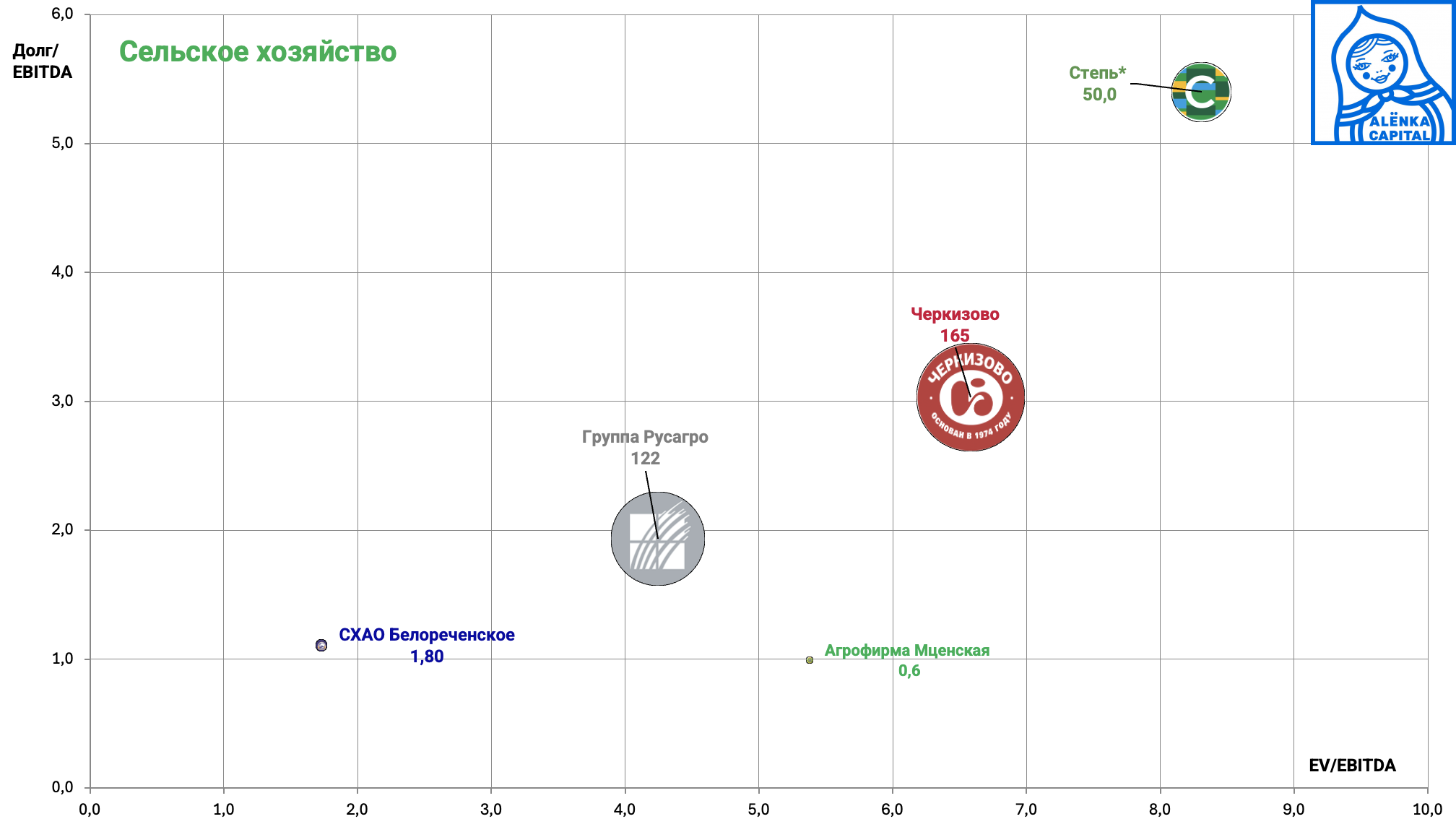

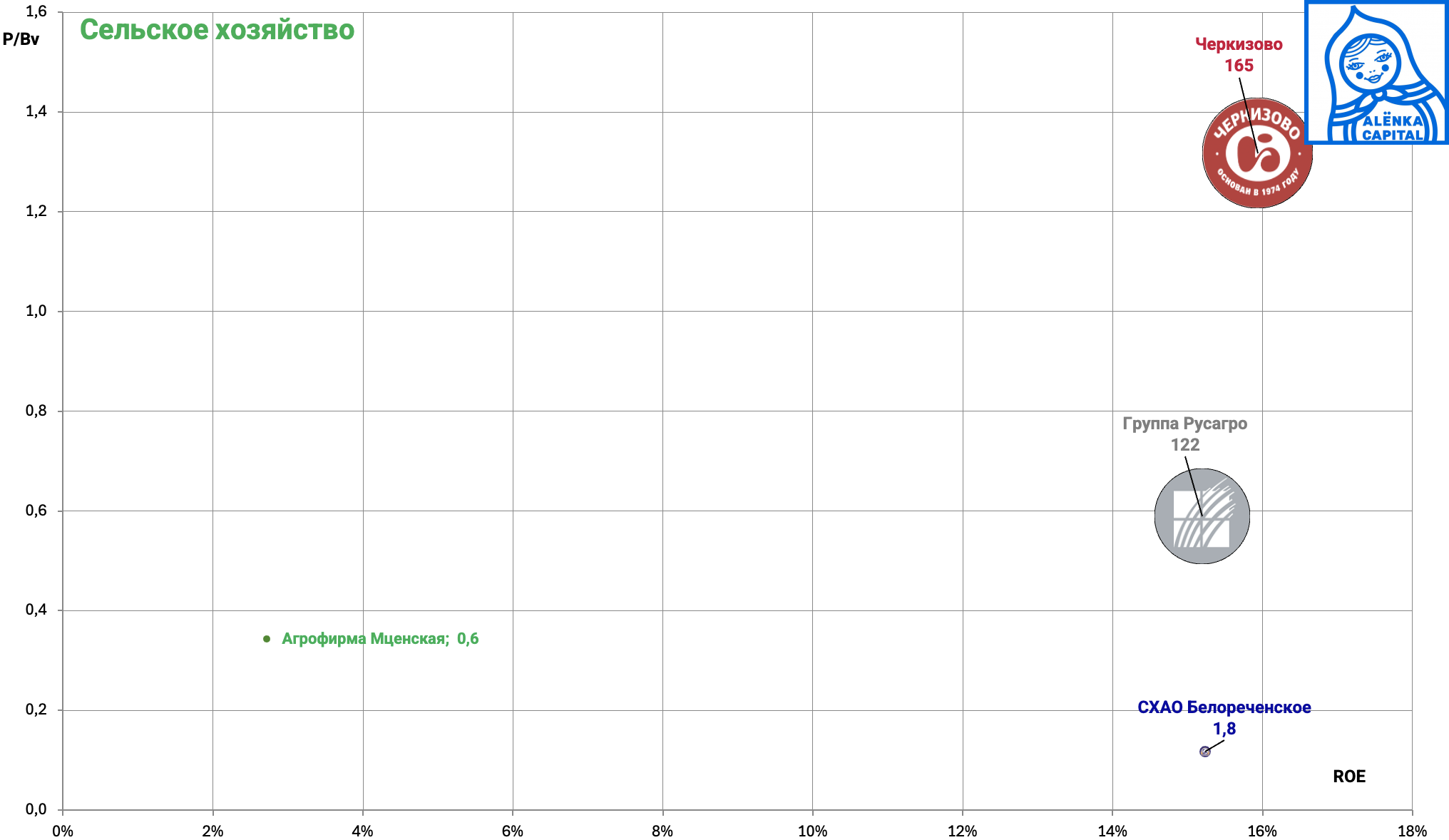

24. Продовольствие агросектор - Русагро под угрозой потери денег и активов либо смены собственника.

Все остальное не дешево.

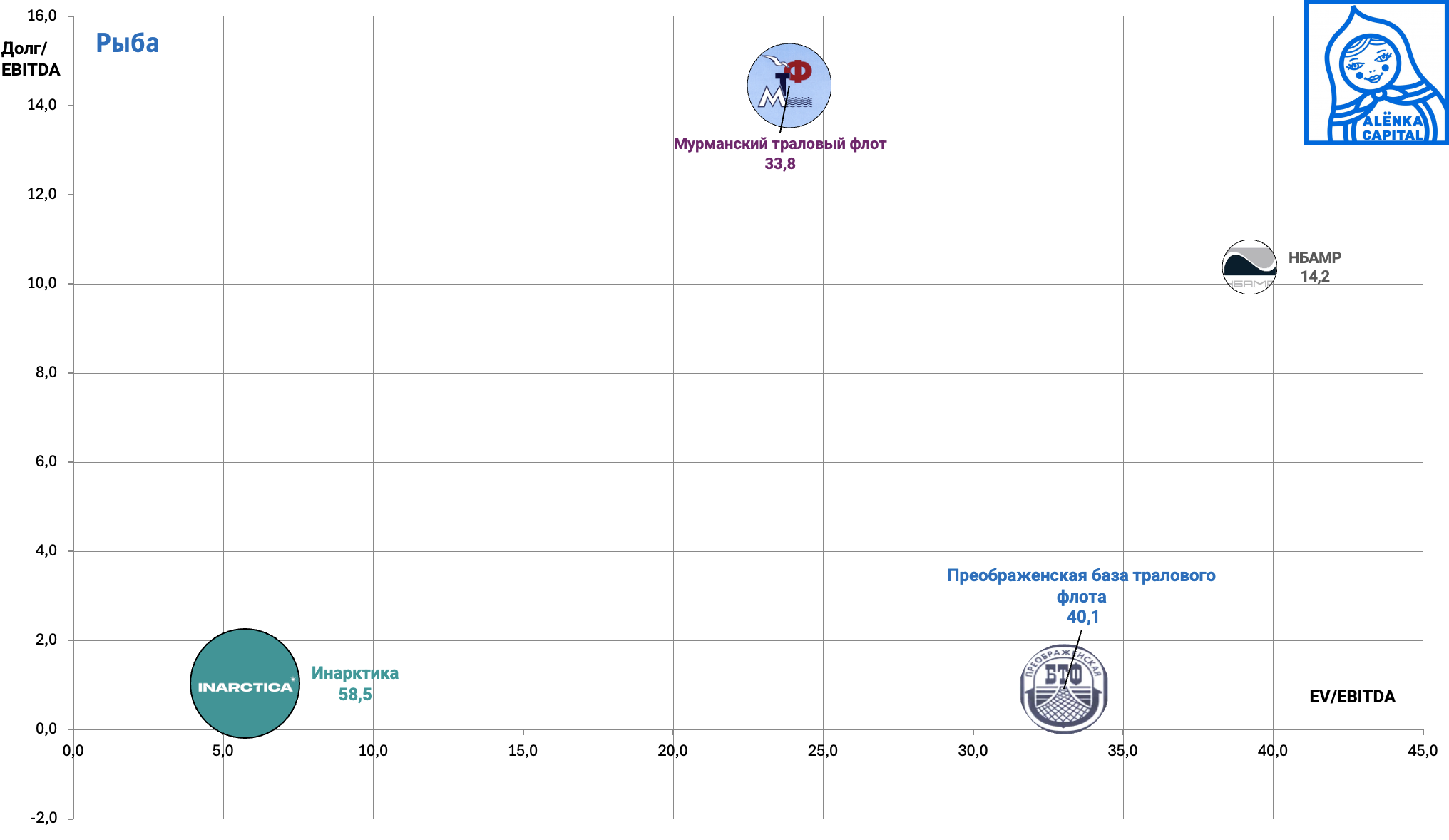

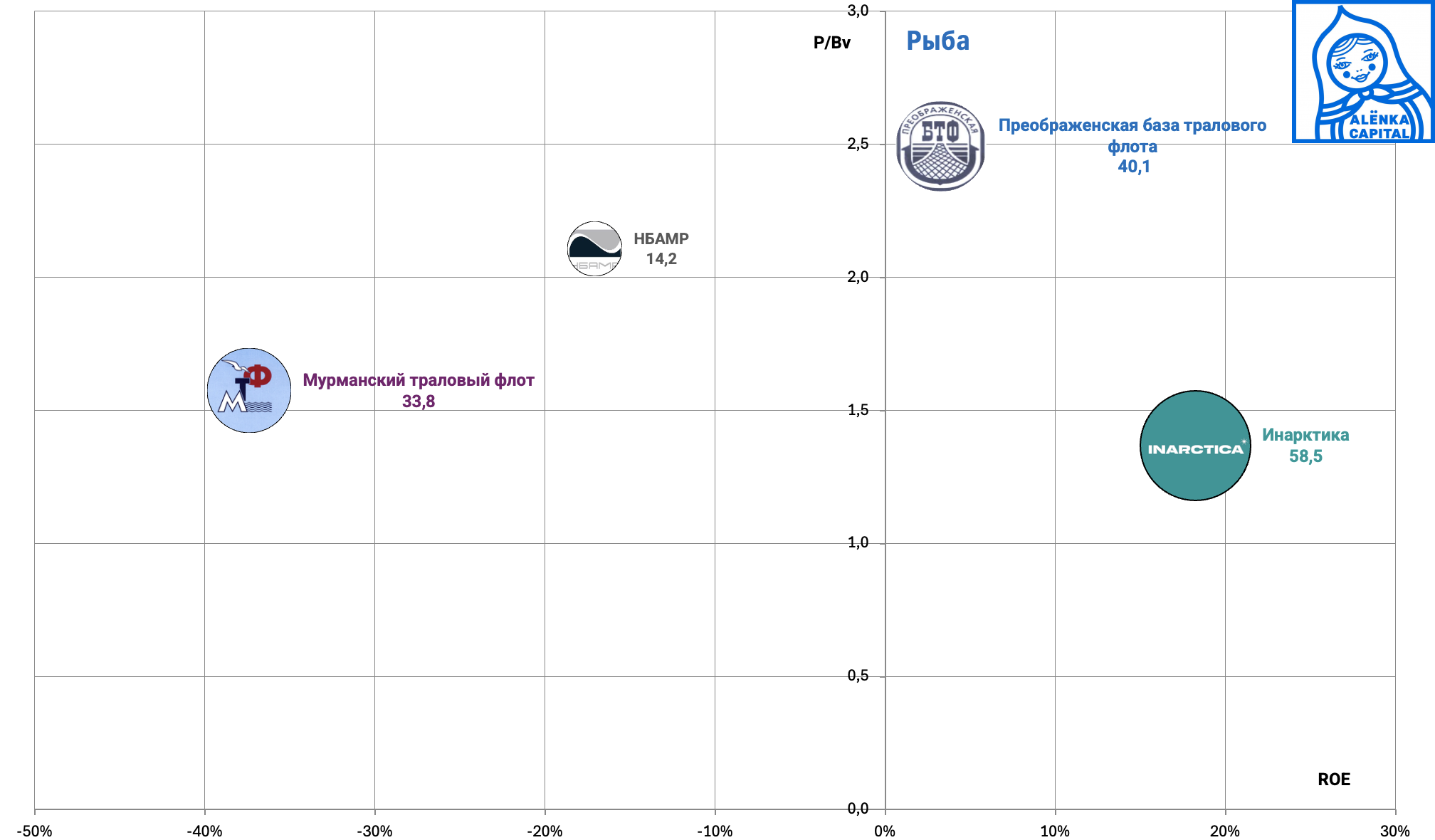

25. Продовольствие рыба.

Тут без идей.

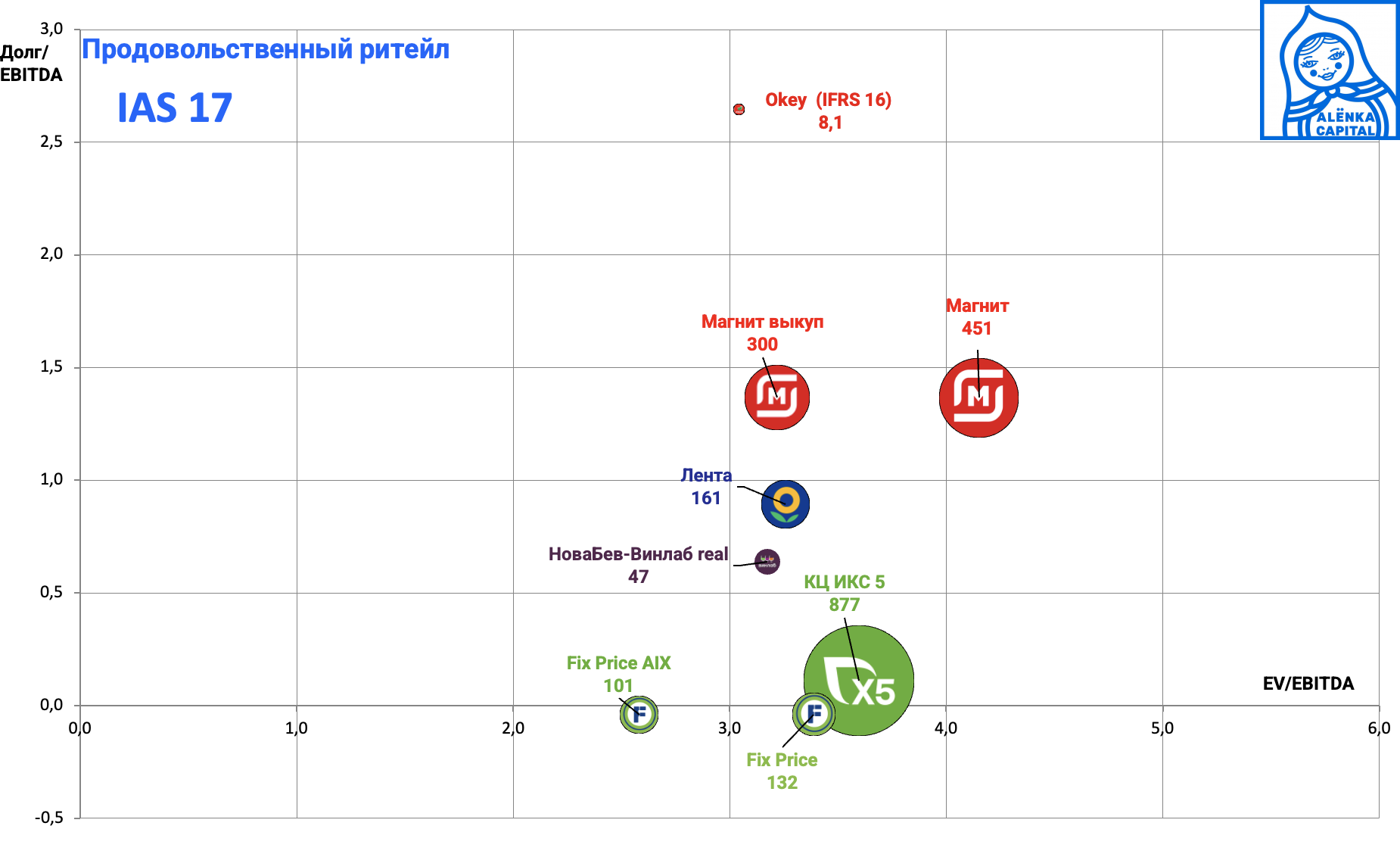

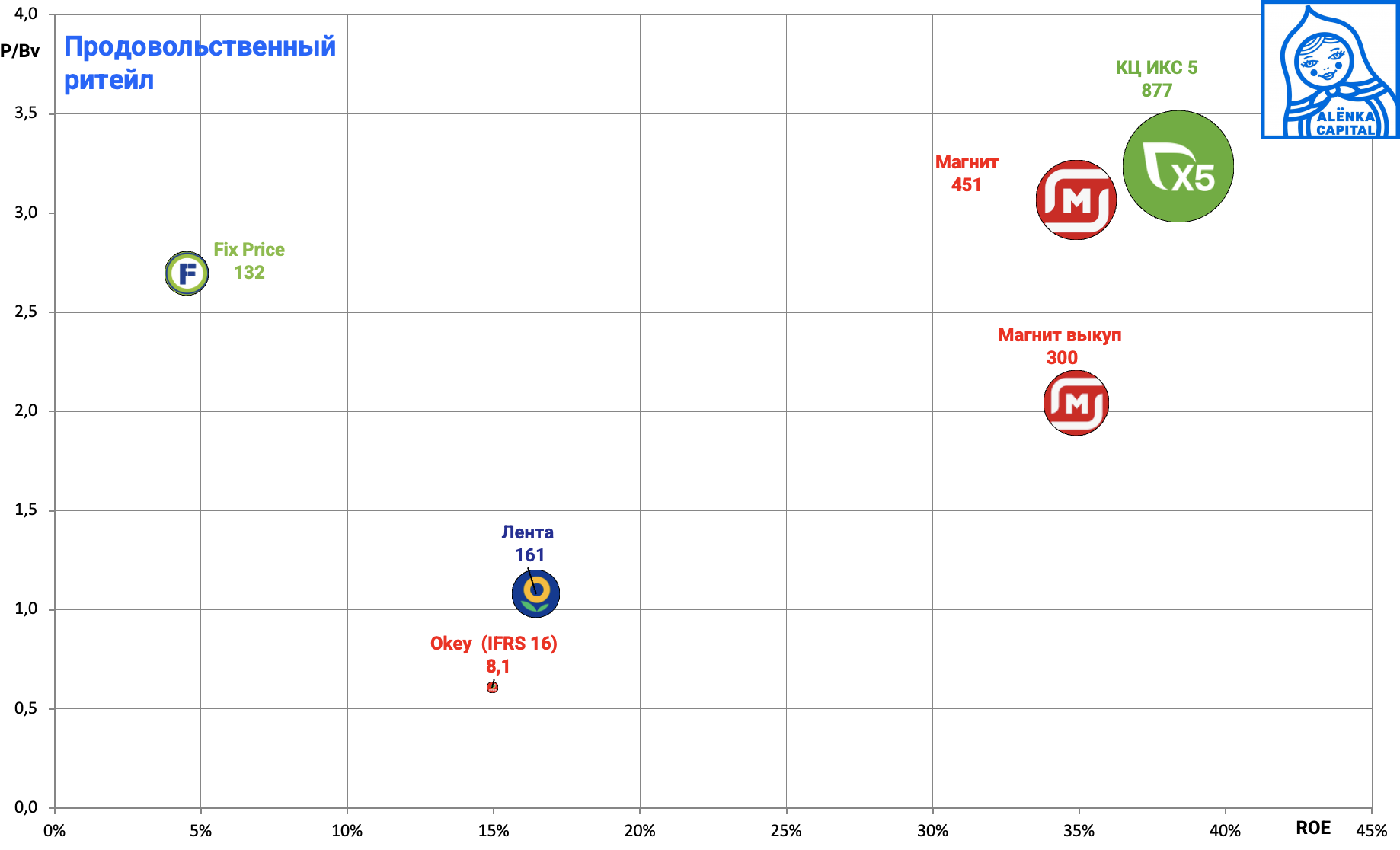

26. Ритейл продовольственный.

Добавили сюда Винлаб для сравнительной оценки в ожидании IPO - показатели только Винлаба, капитализация всего НоваБева.

Все ритейлеры, в том числе Винлаб, без аренды.

Магнит еще не отчитался и там сохраняется интрига по выплате дивидендов и решению вопроса с казначейскими акциями.

Сектор оценен справедливо, но ряд историй предлагает умеренные темпы роста и хорошие дивиденды.

Дешевых GDR X5 Group в евроклире больше нет.

Лента стоит 1 капитал.

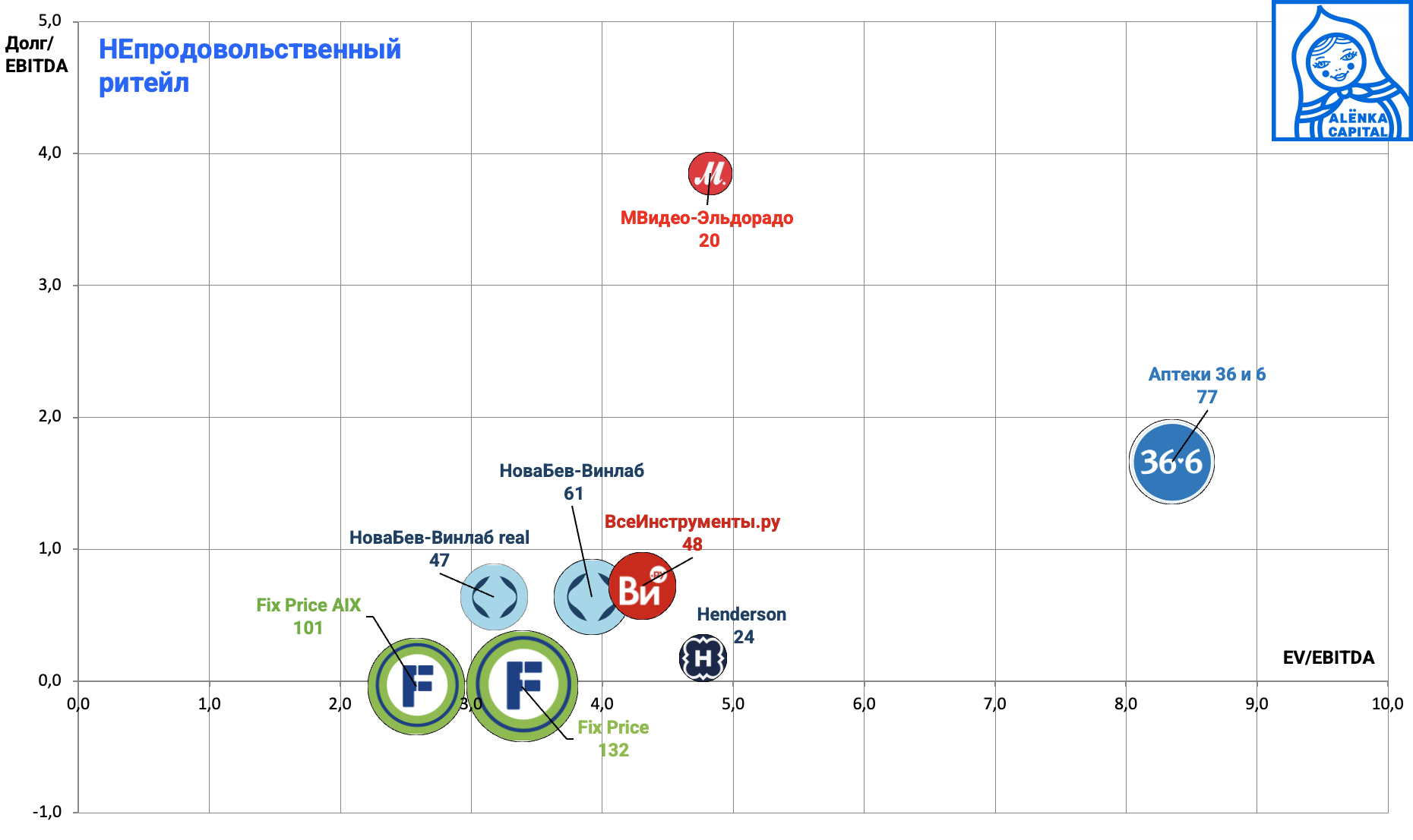

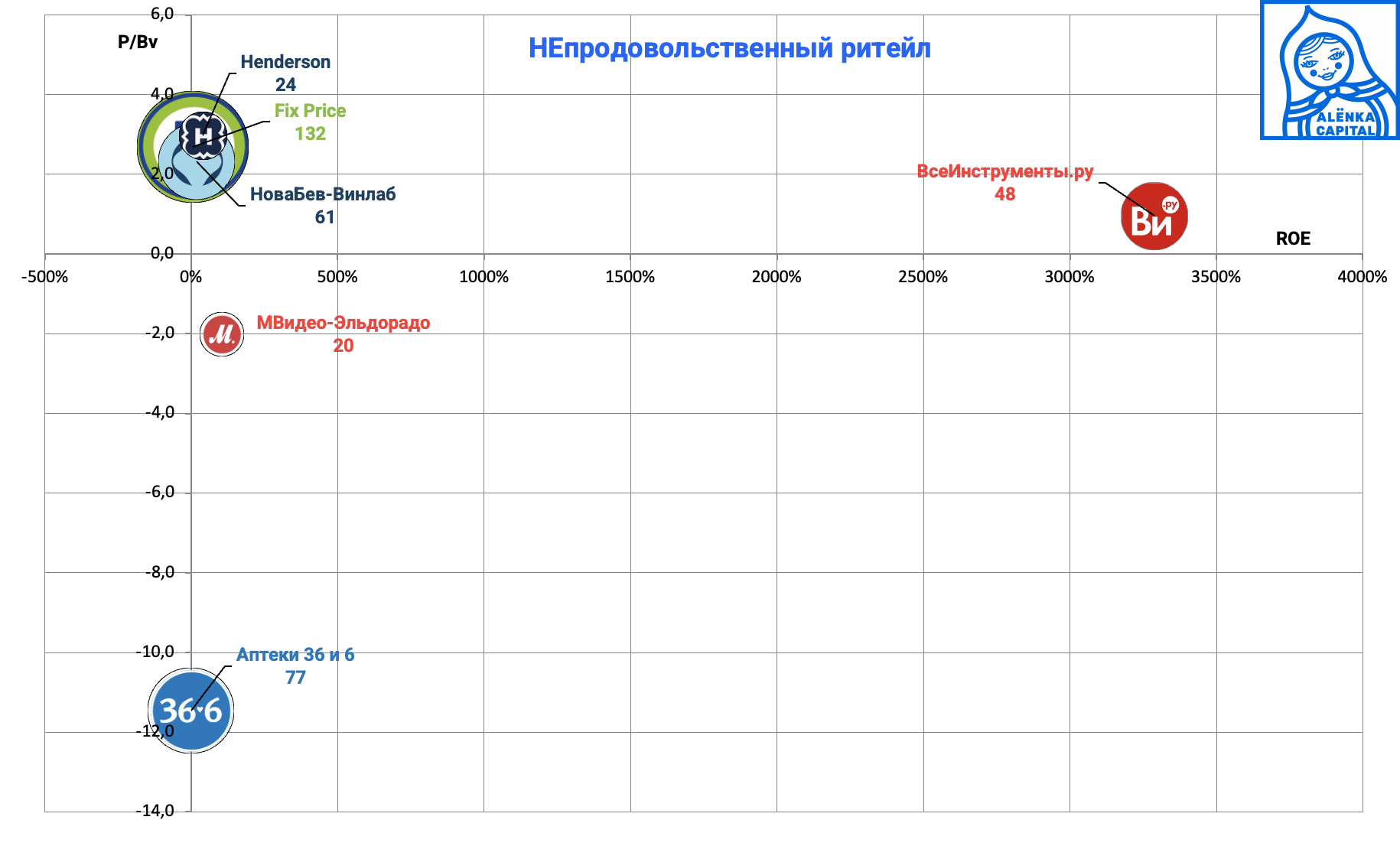

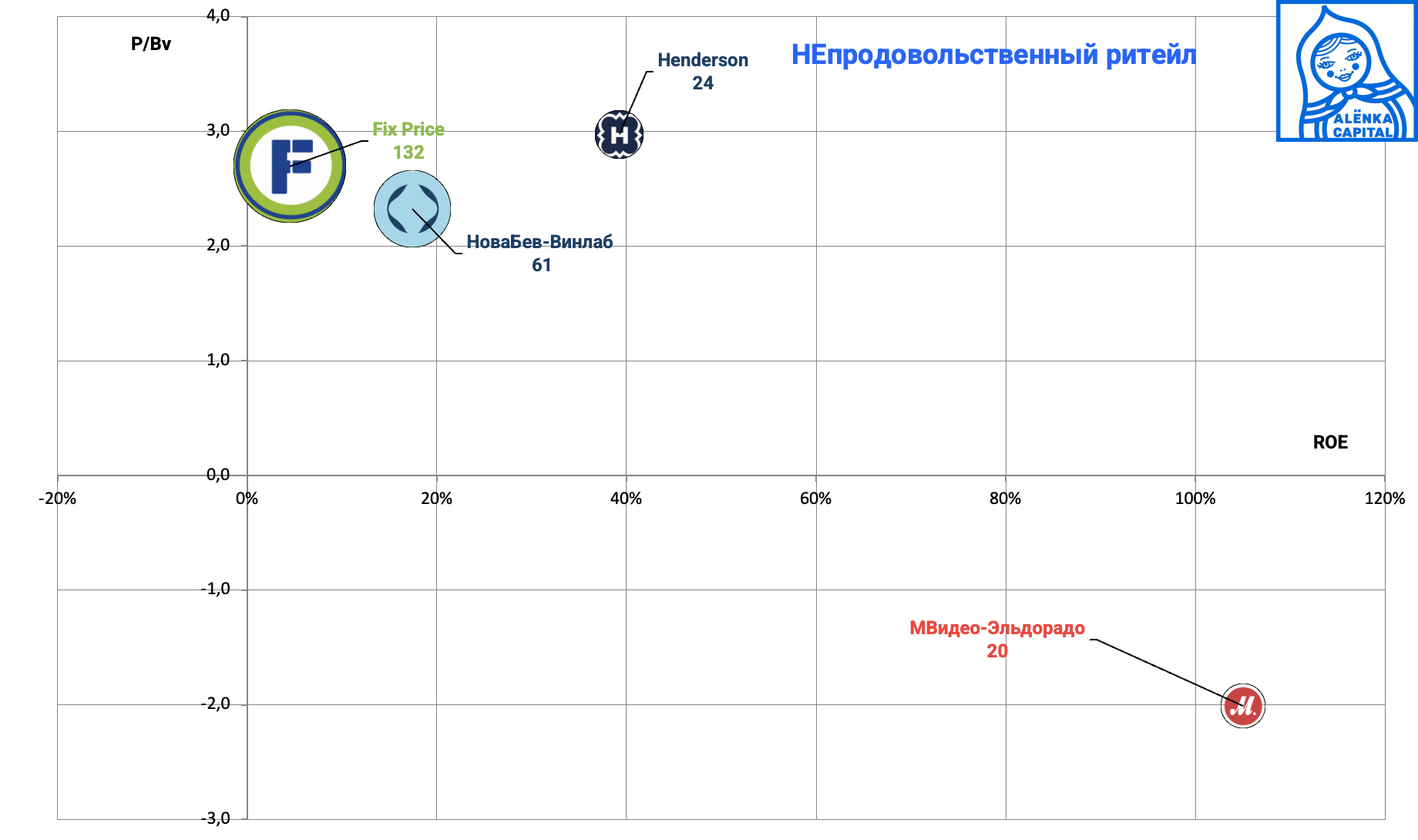

27. Ритейл непродовольственный.

Всех интересуют отважные попытки МВидео решить нависшую долговую проблему, а также обмен бумаг Fix Price на российское юрлицо.

Нельзя сказать, что сектор дорог, но он весьма чувствителен к положению дел в экономике.

Диаграмма ез проблемных Аптек и Всех Инструментов, у которых мало капитала:

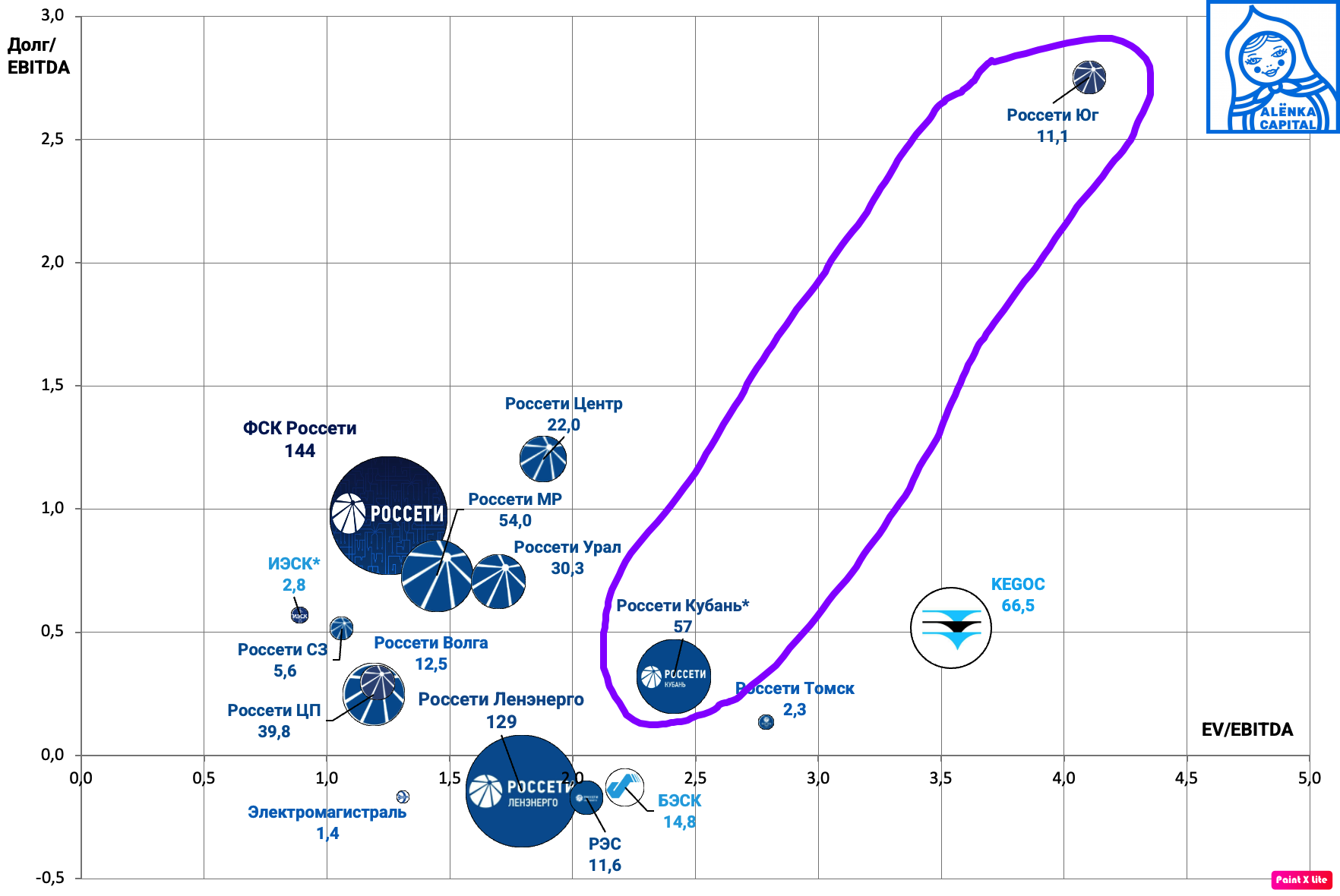

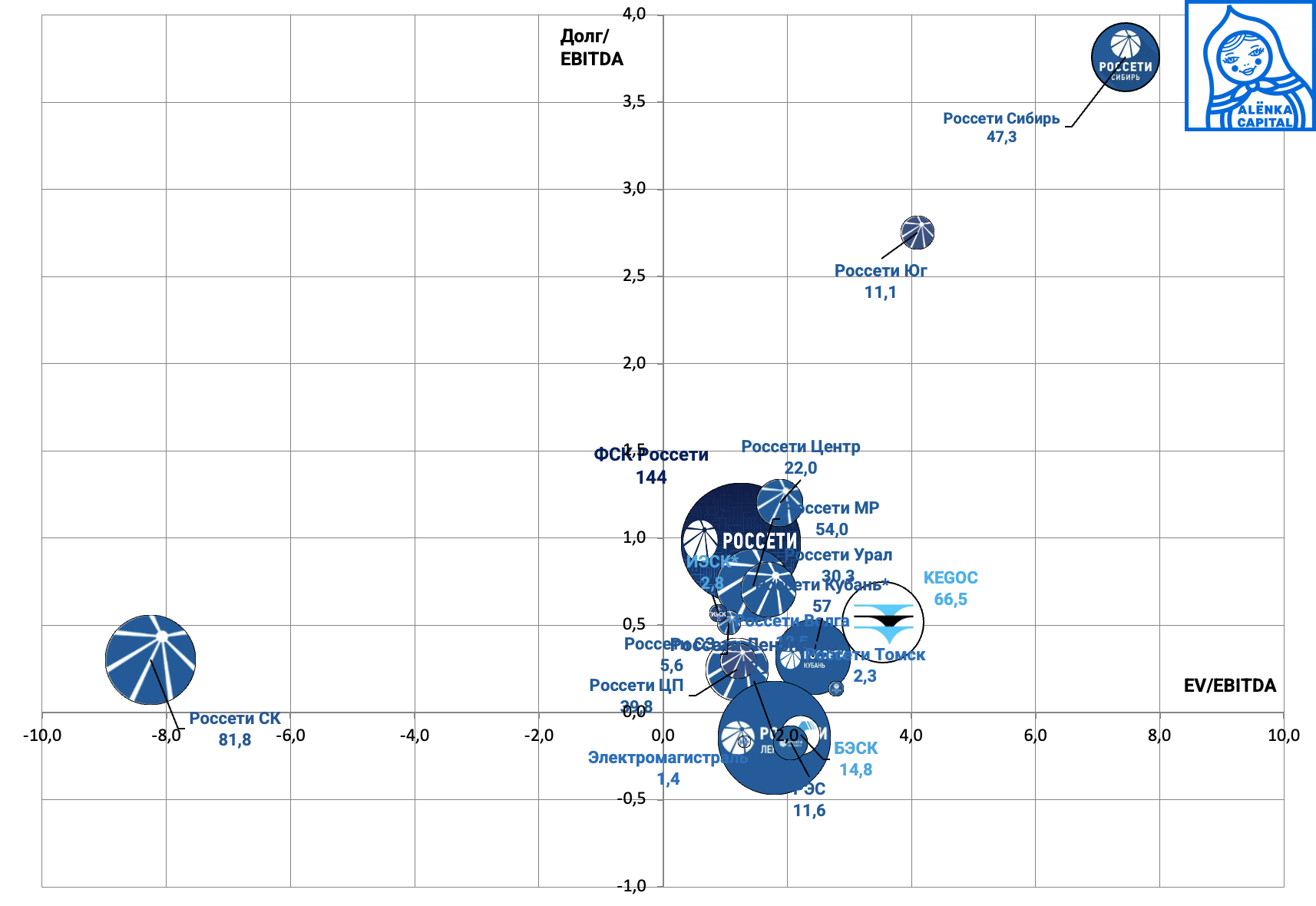

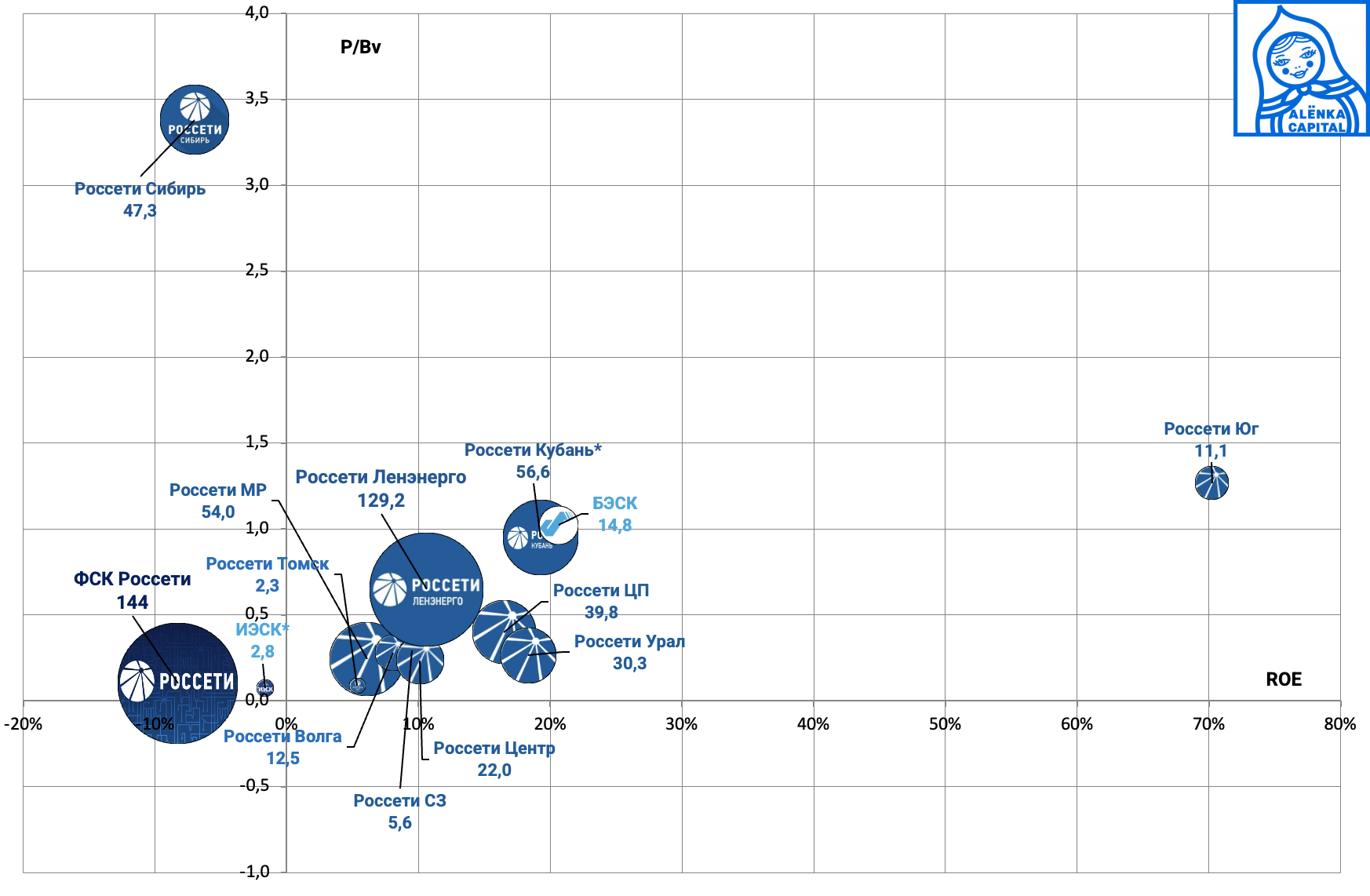

28. Сетевые компании.

Отмечаем, что внутри начались преобразование и M&A, возможно это контуры новой большой реорганизации сектора (4-й по счету).

Есть очень дешевые компании и без долгов. Например МР, ЦП и Урал.

А вот с Сибирью и Северным Кавказом

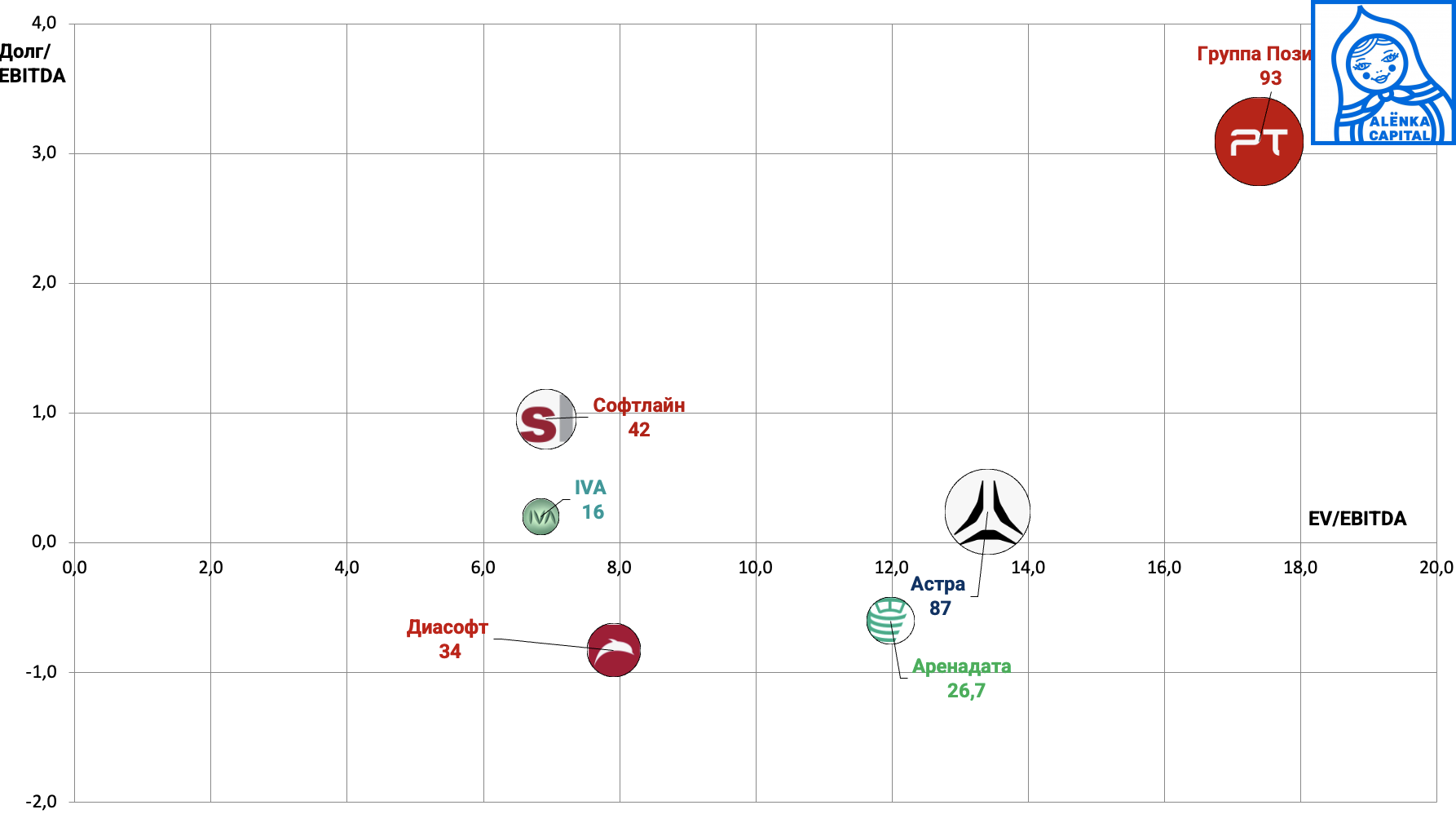

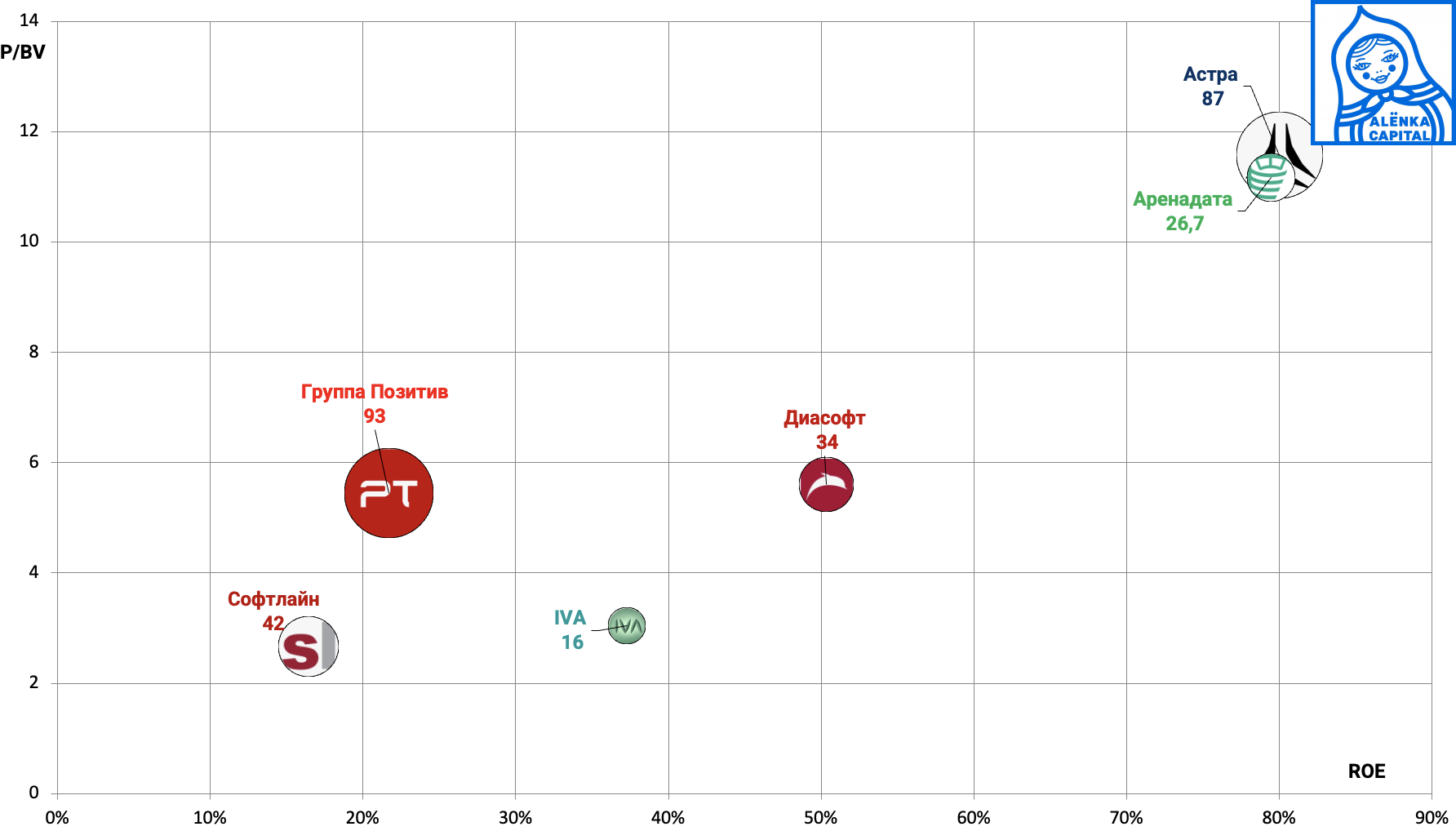

29. Софт - все в прошлом очень дорого и очень популярно.

Сейчас приходит местами в норму, но не везде.

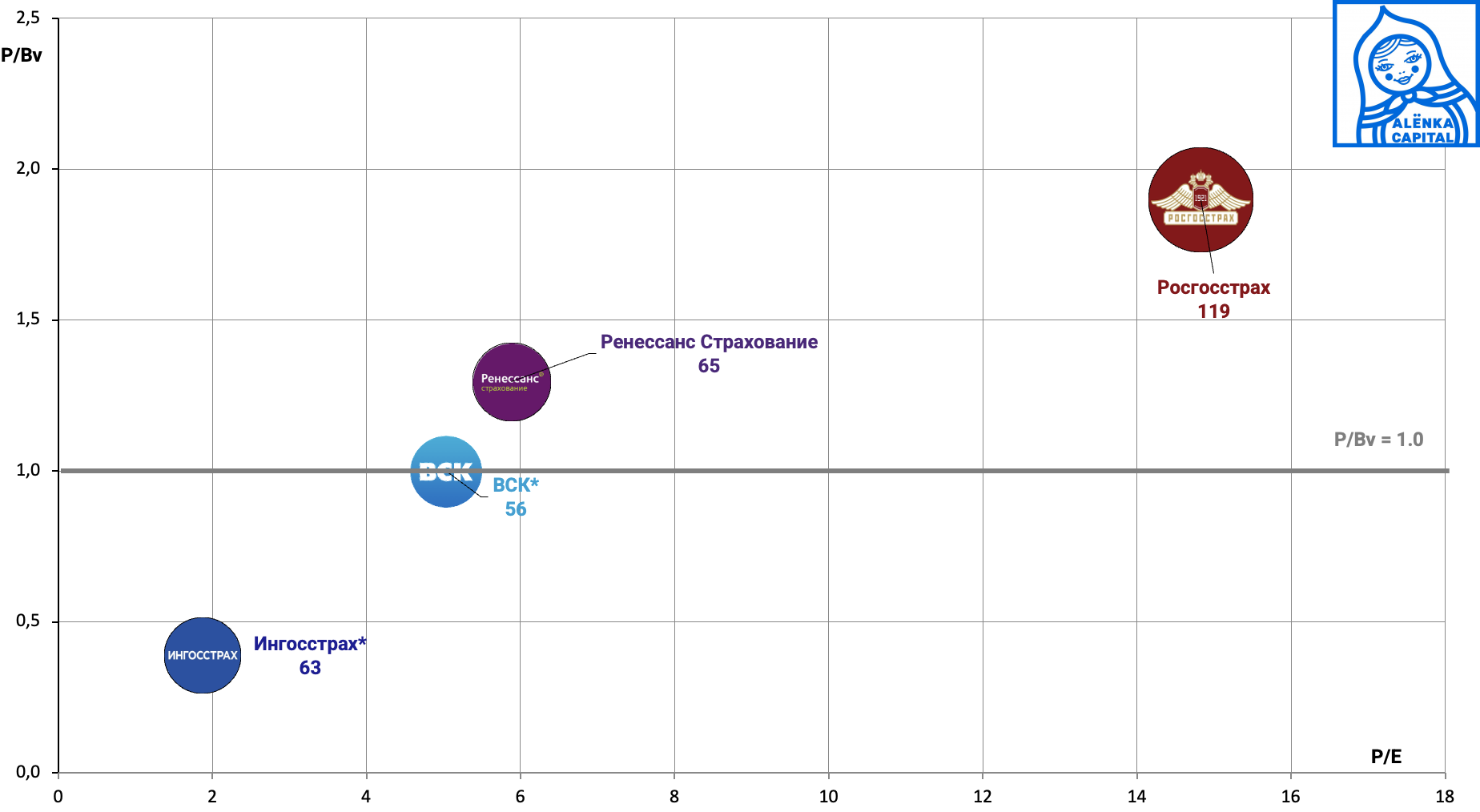

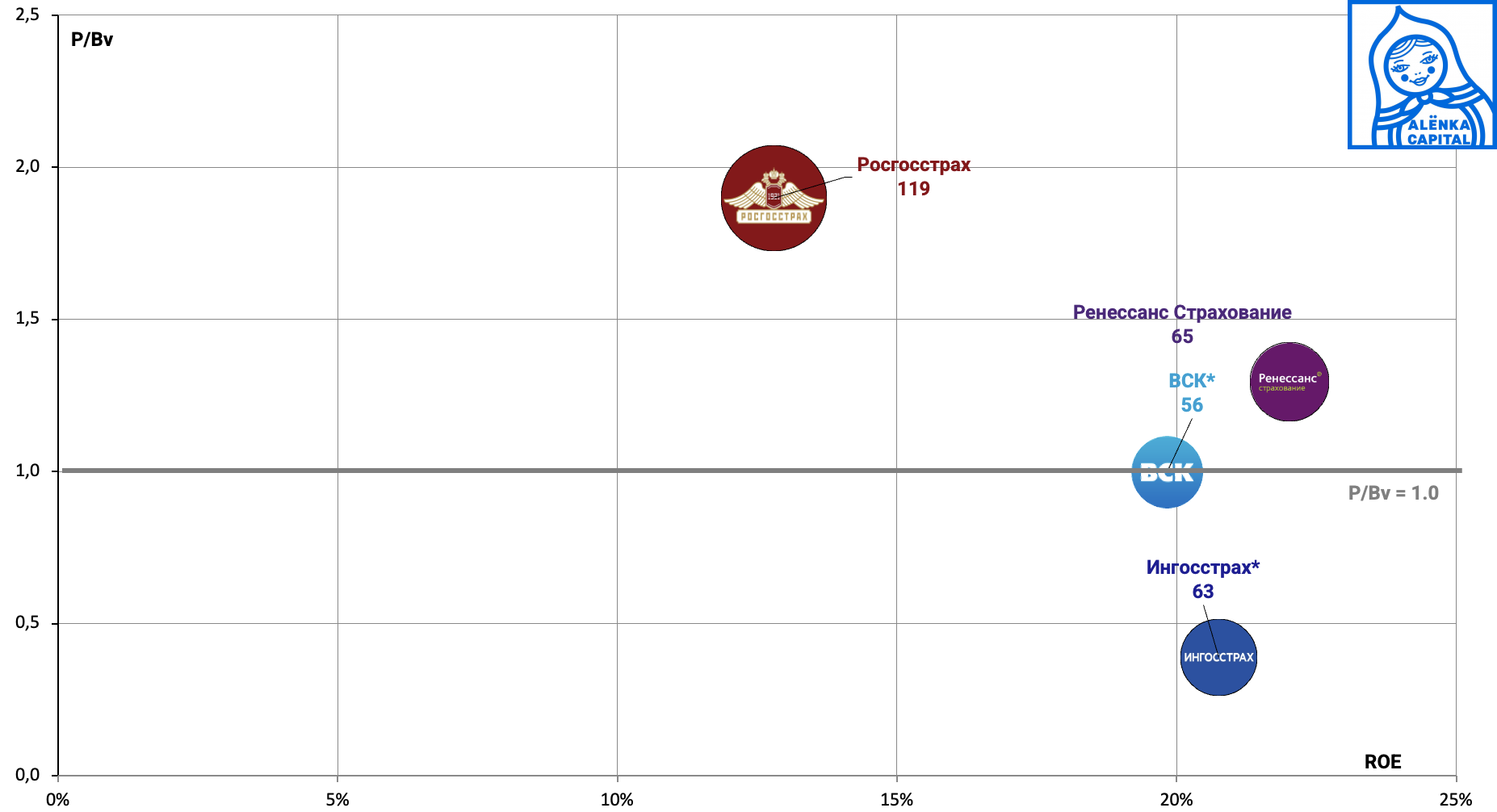

30. Страхование.

Наряду с банками потенциальный бенефициар снижения ставок и роста нашей экономики.

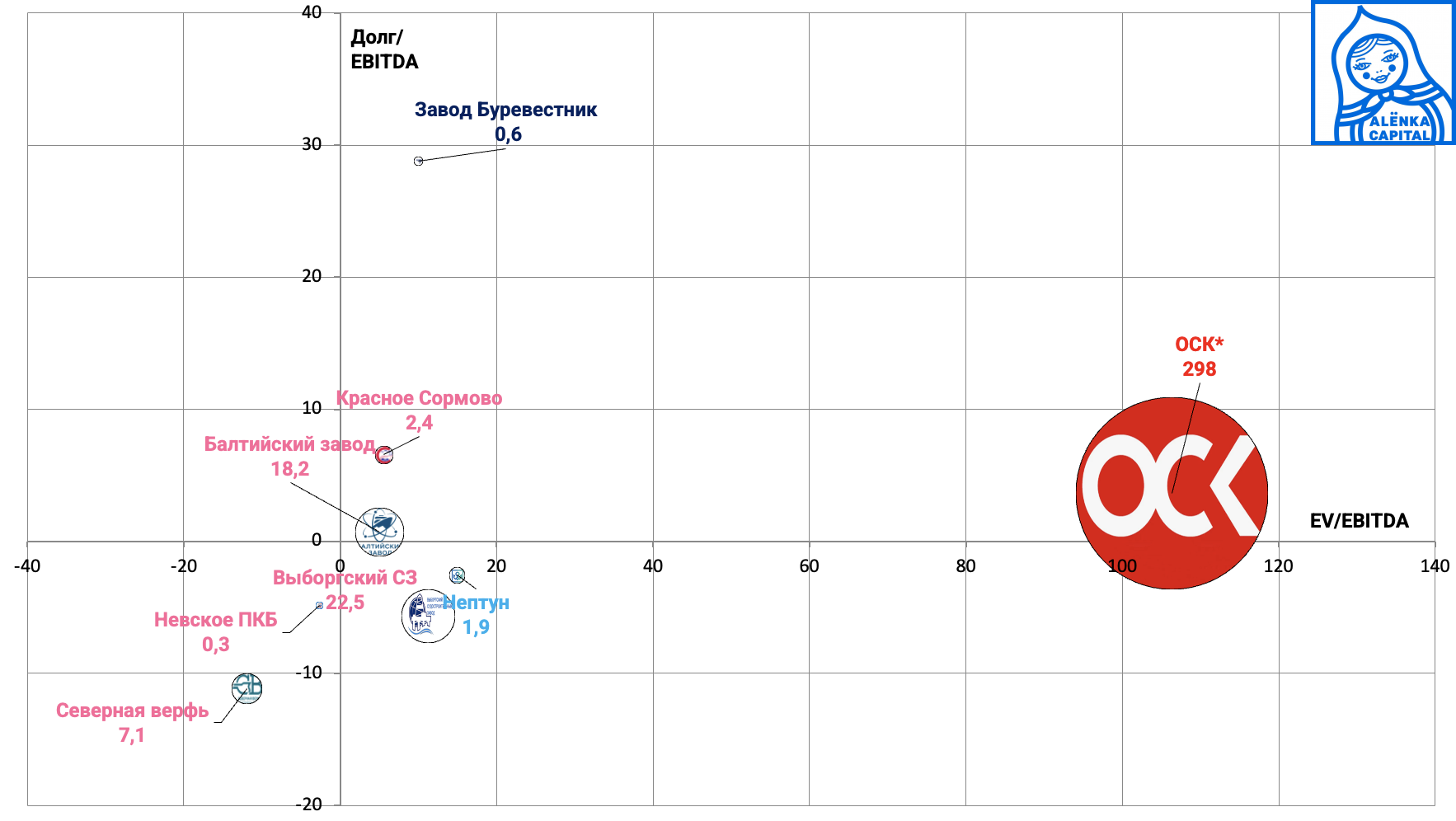

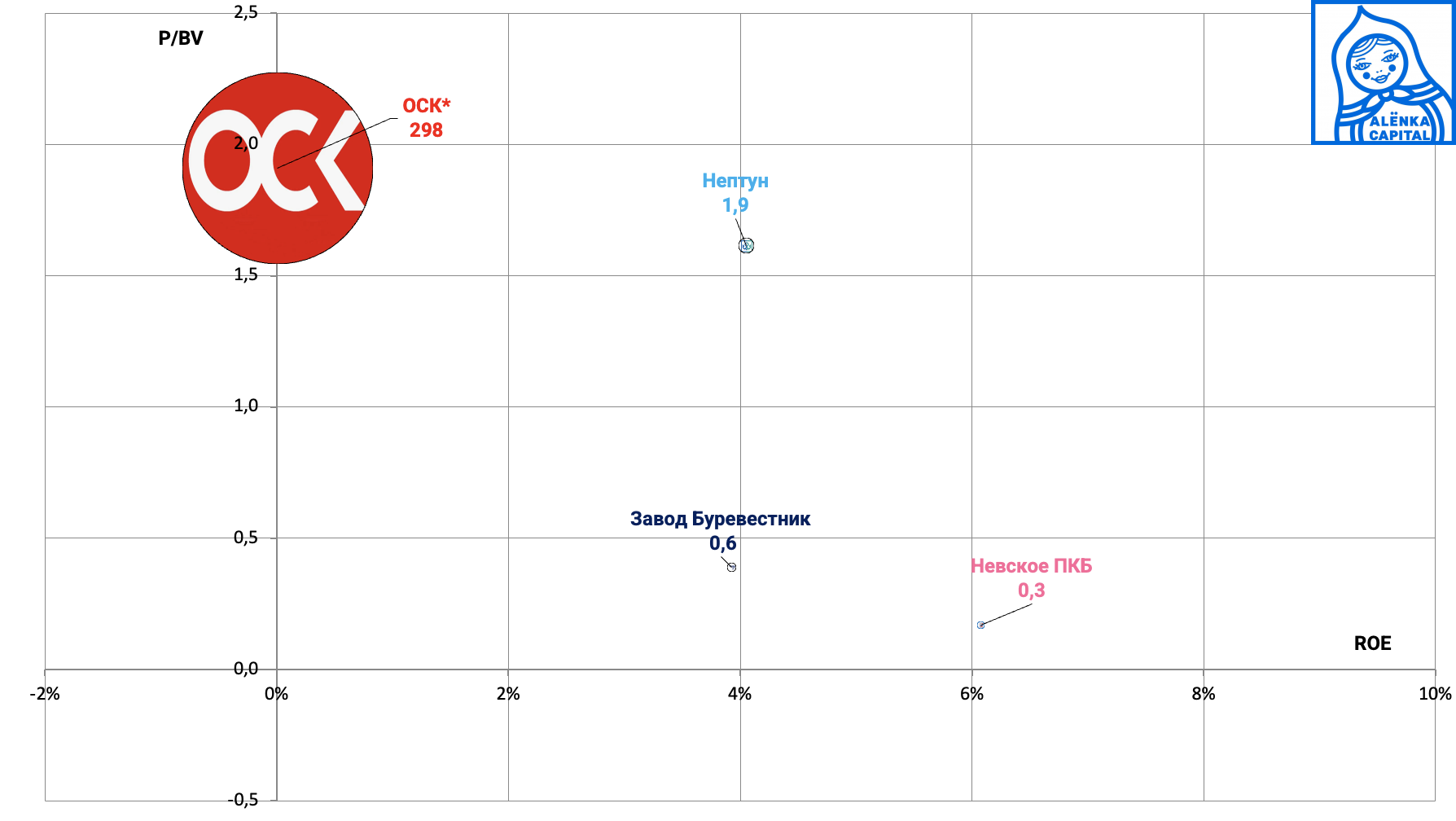

31. Судостроение справочно - все же мы пробуем рассматривать все сектора.

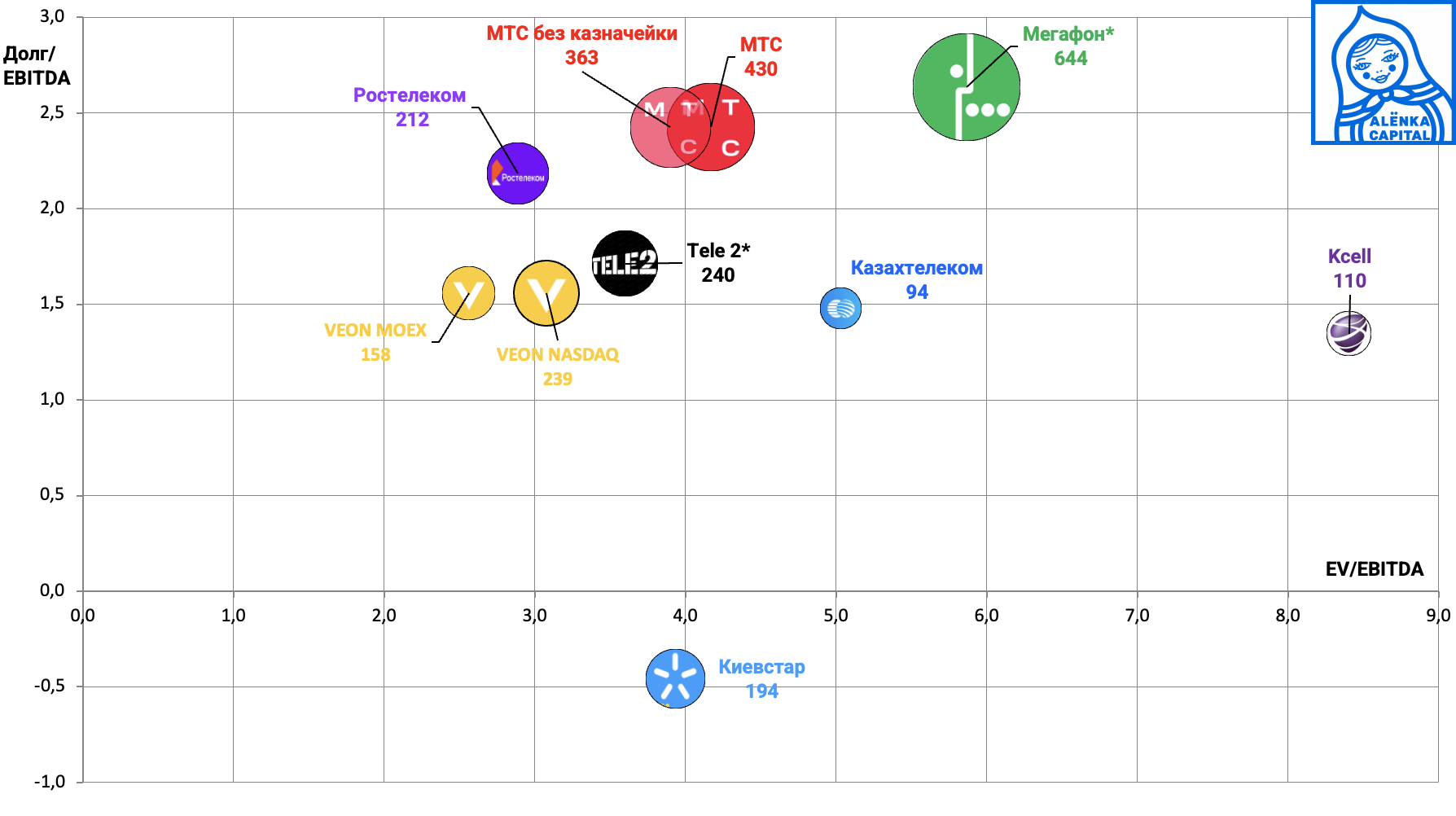

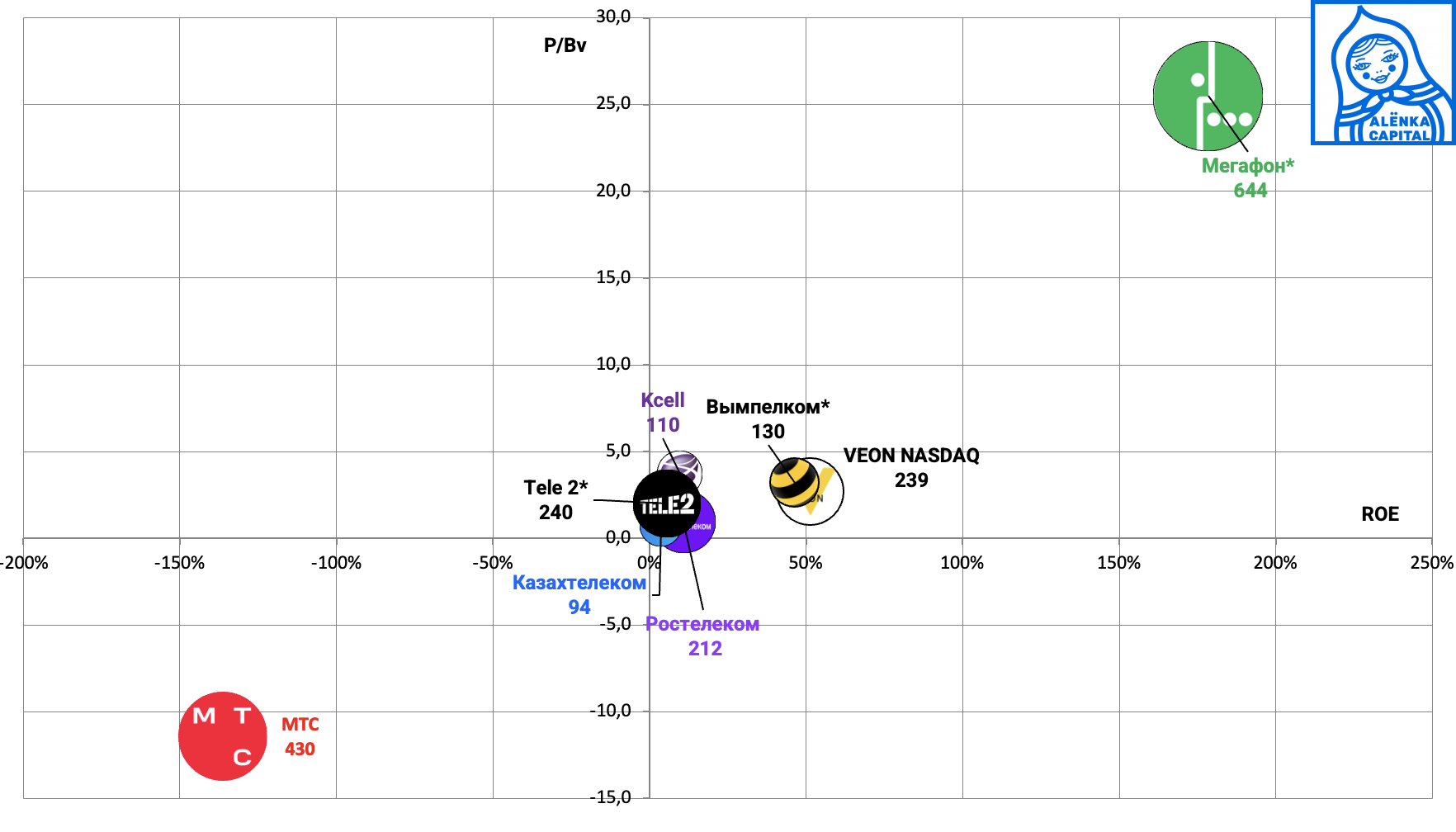

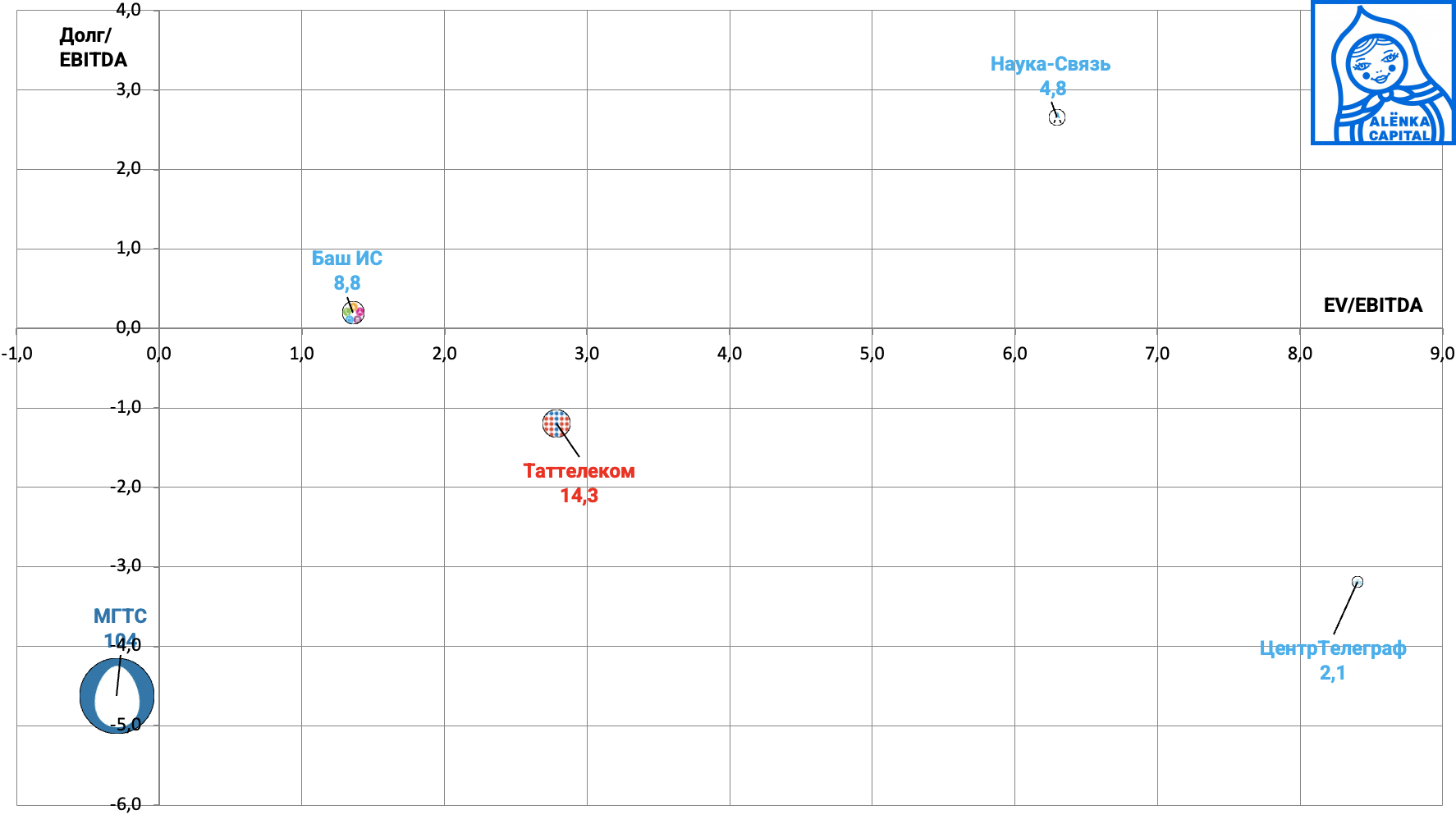

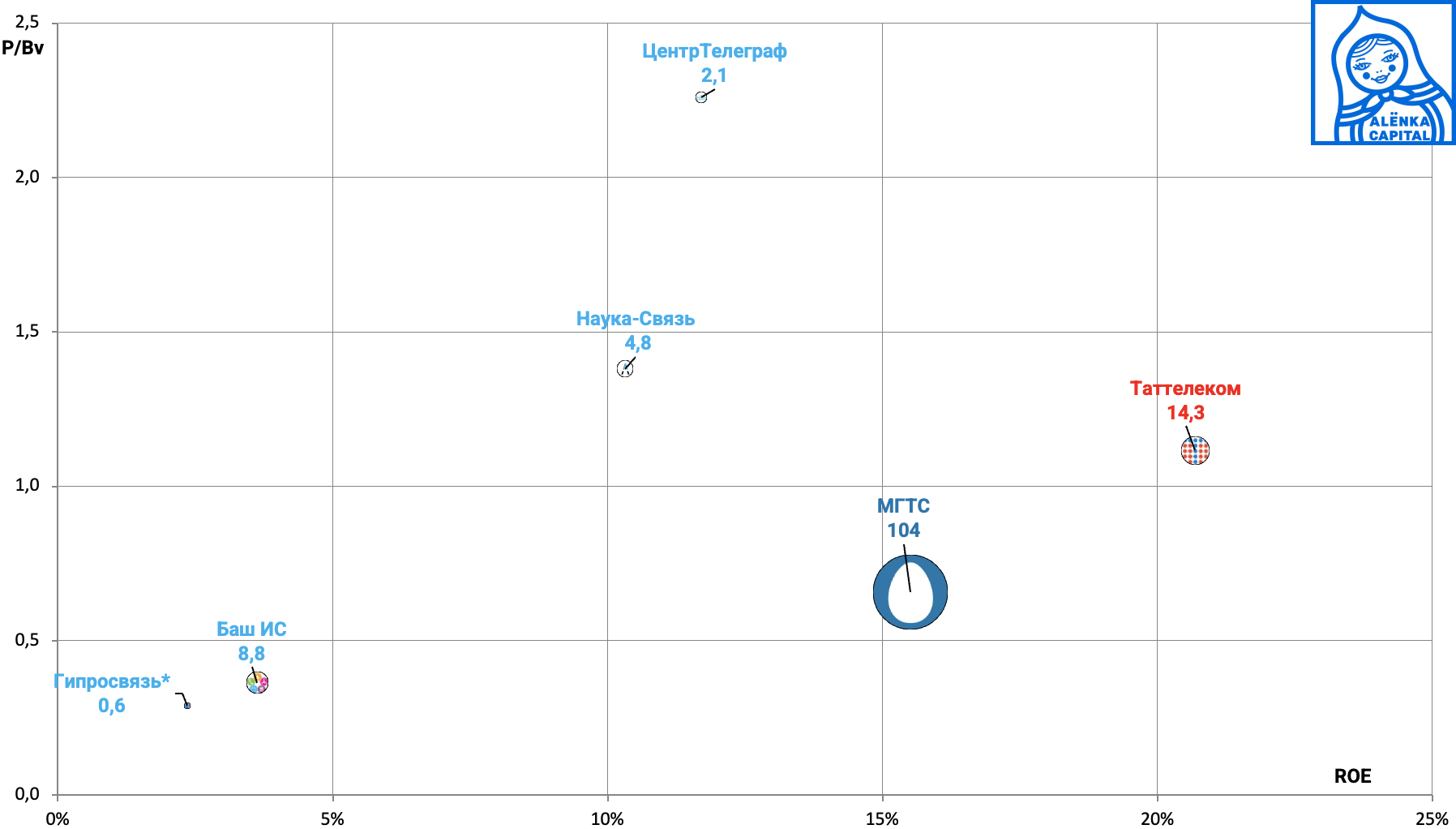

32. Телекомы голубые фишки.

VEON на Мосбирже, в случае мира, выглядит неплохо. Долги указаны с учетом аренды.

Ни у Мегафона, ни у МТС, не осталось капитала - акционеры видимо думают, что это уже IT-компании?

33. Телекомы второй эшелон.

Тут есть неплохие цели для стоимостного инвестора.

Далее транспортные сектора.

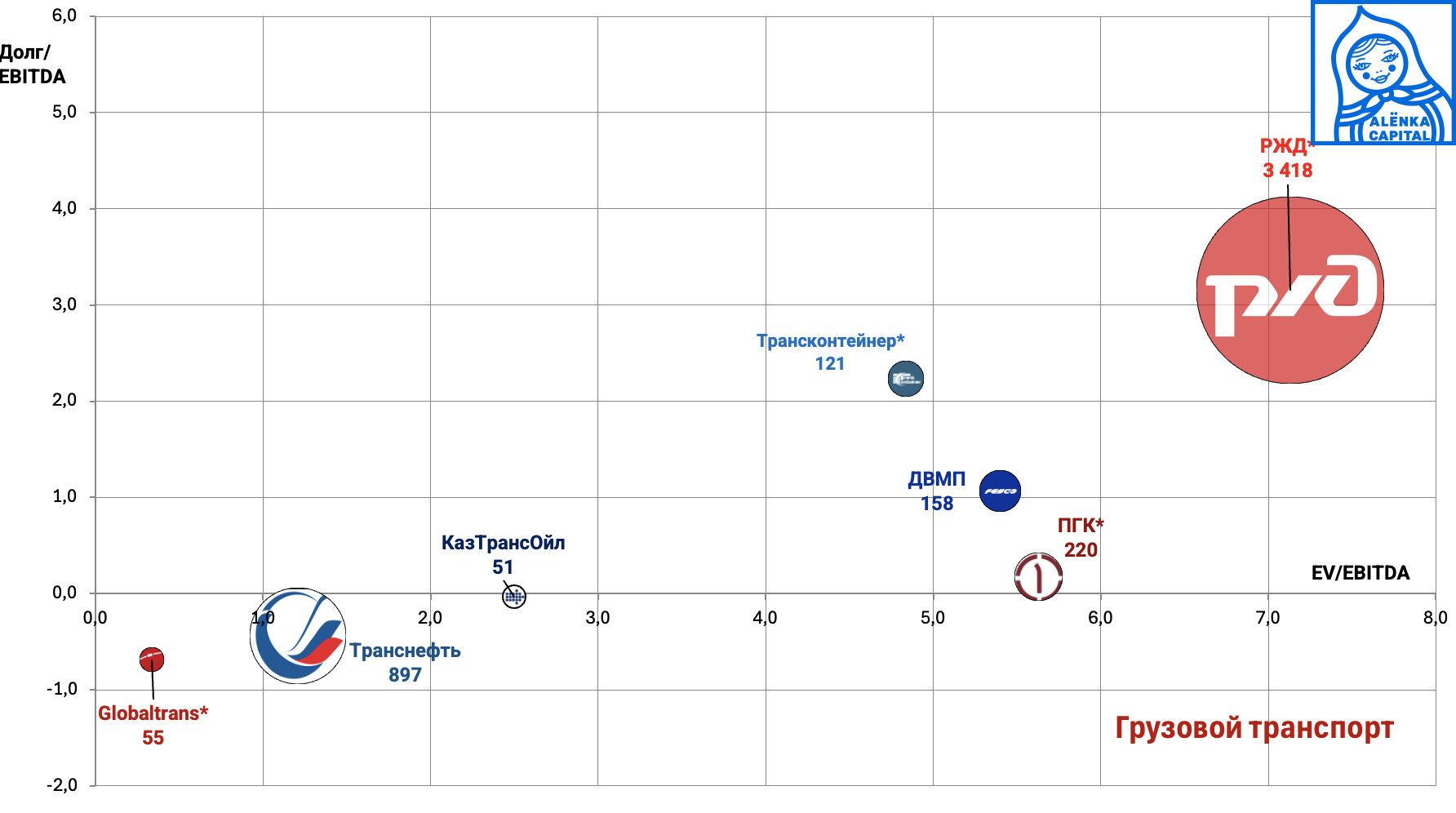

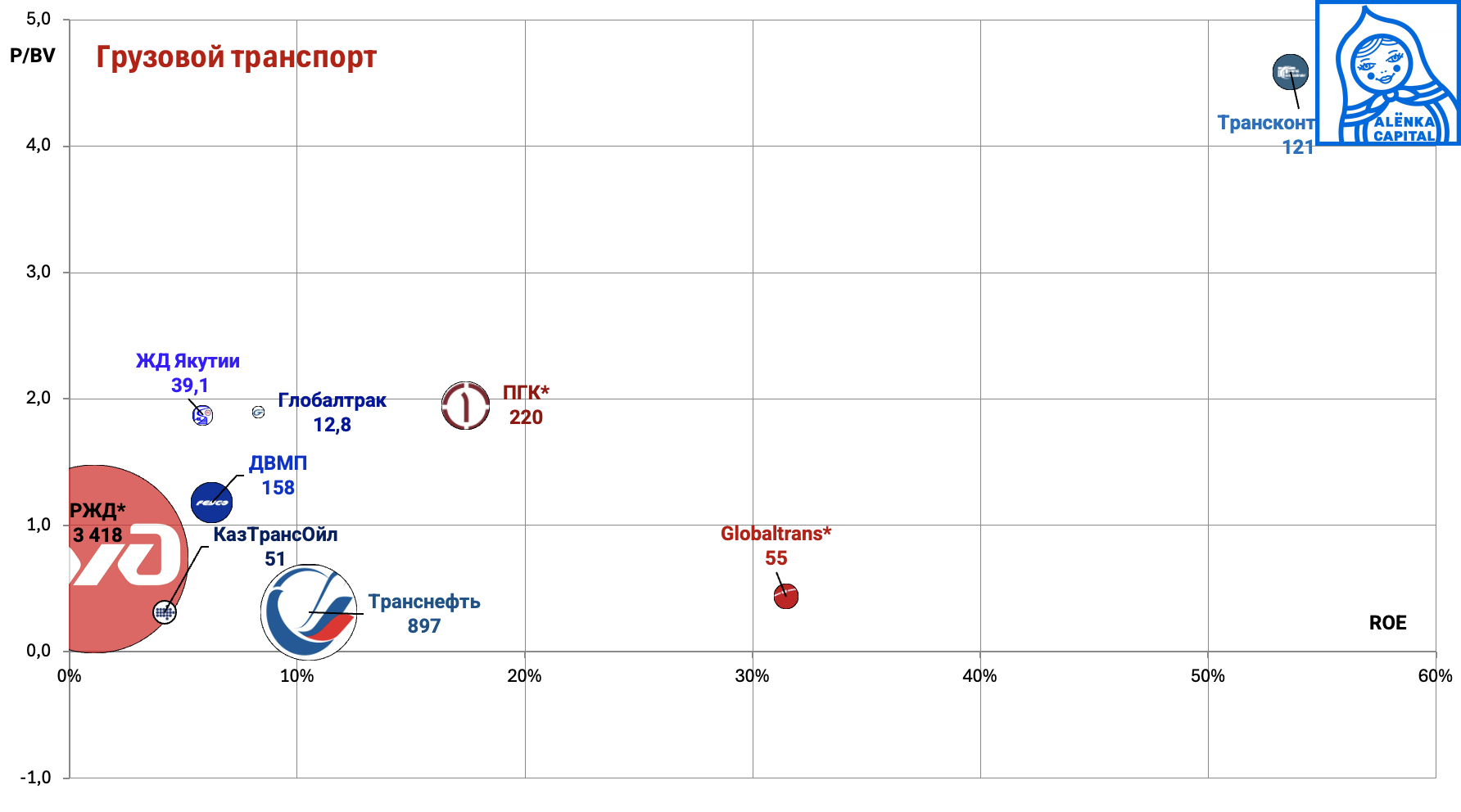

34. Транспорт грузовой.

Наш фаворит Globaltrans, к сожалению, продает активы за бесценок.

Остается дешевая Транснефть.

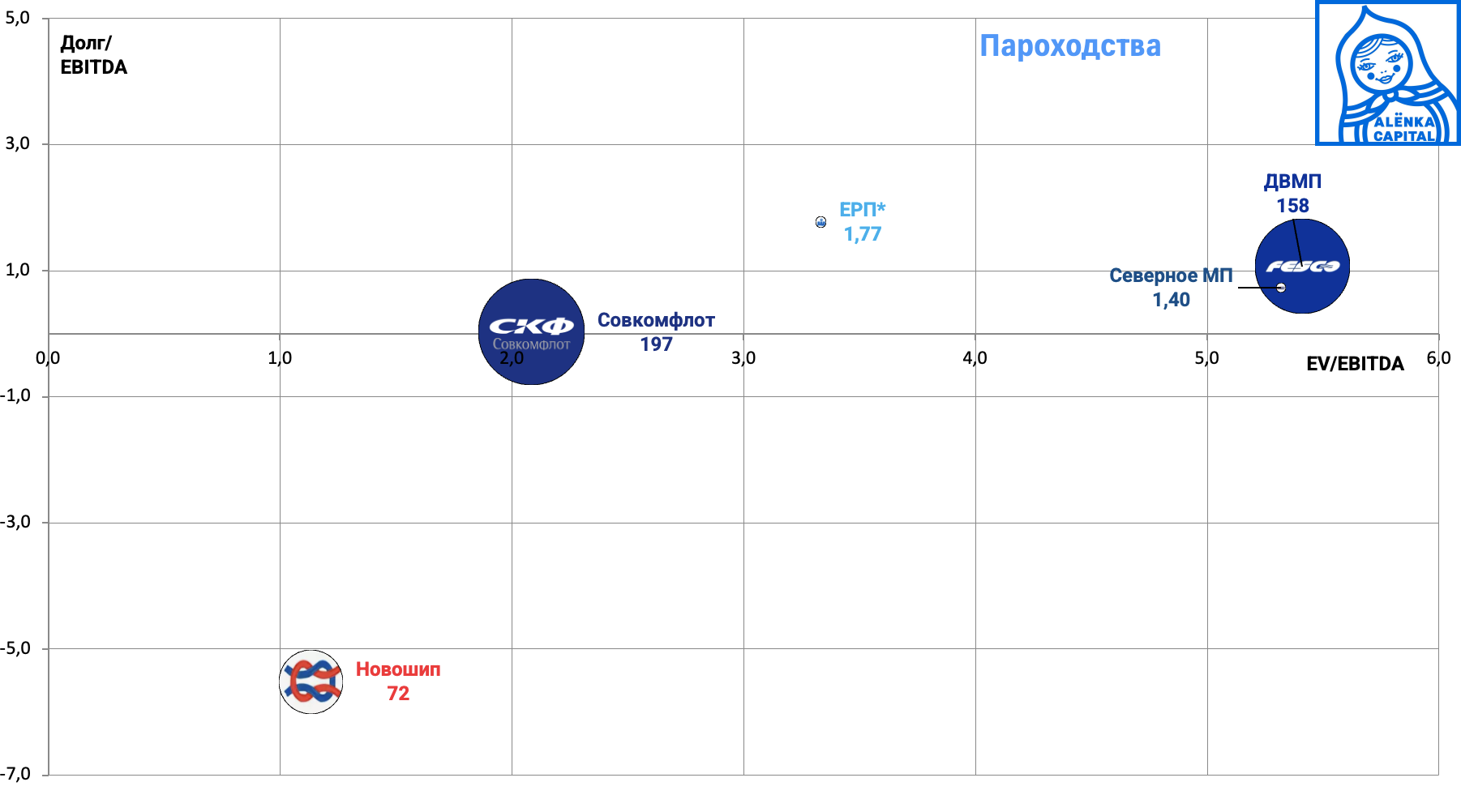

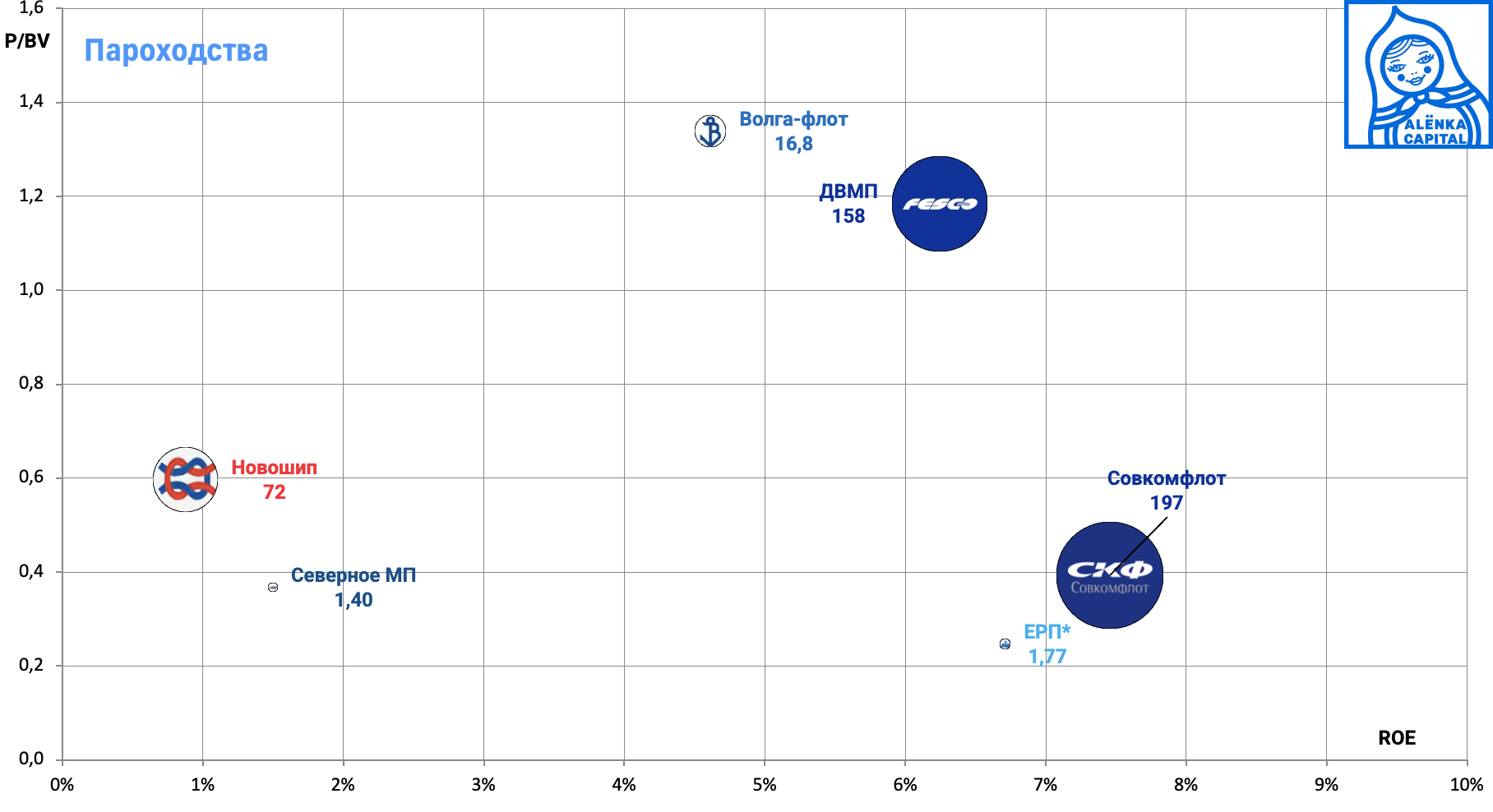

35. Транспорт пароходства

Совкомфлот дешев и без долга.

ДВМП еще без обновленных данных за 2024.

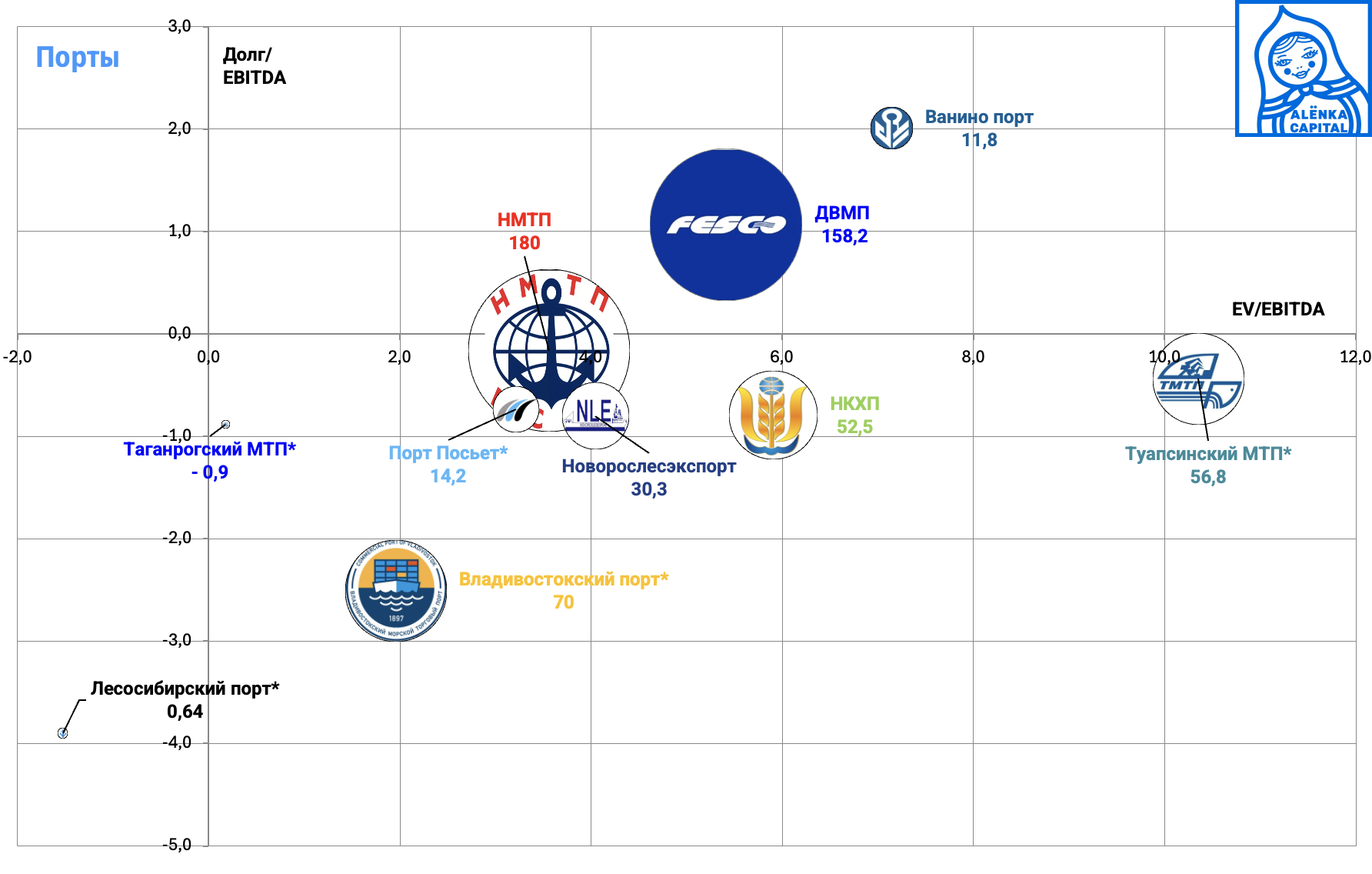

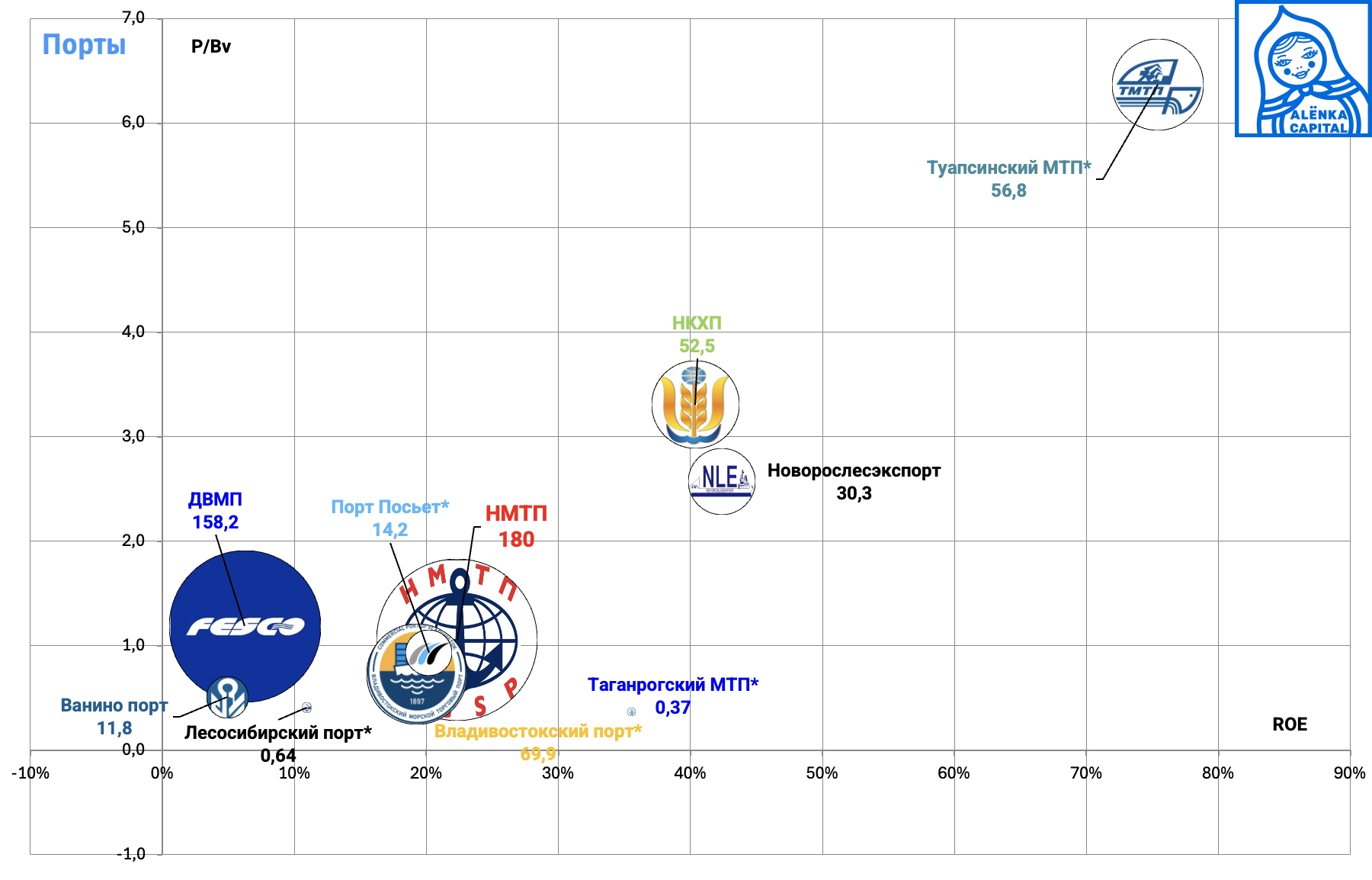

36. Транспорт порты.

ДВМП указан тут как владелец морского порта Владивосток.

НТМП отличный бизнес по хорошей цене.

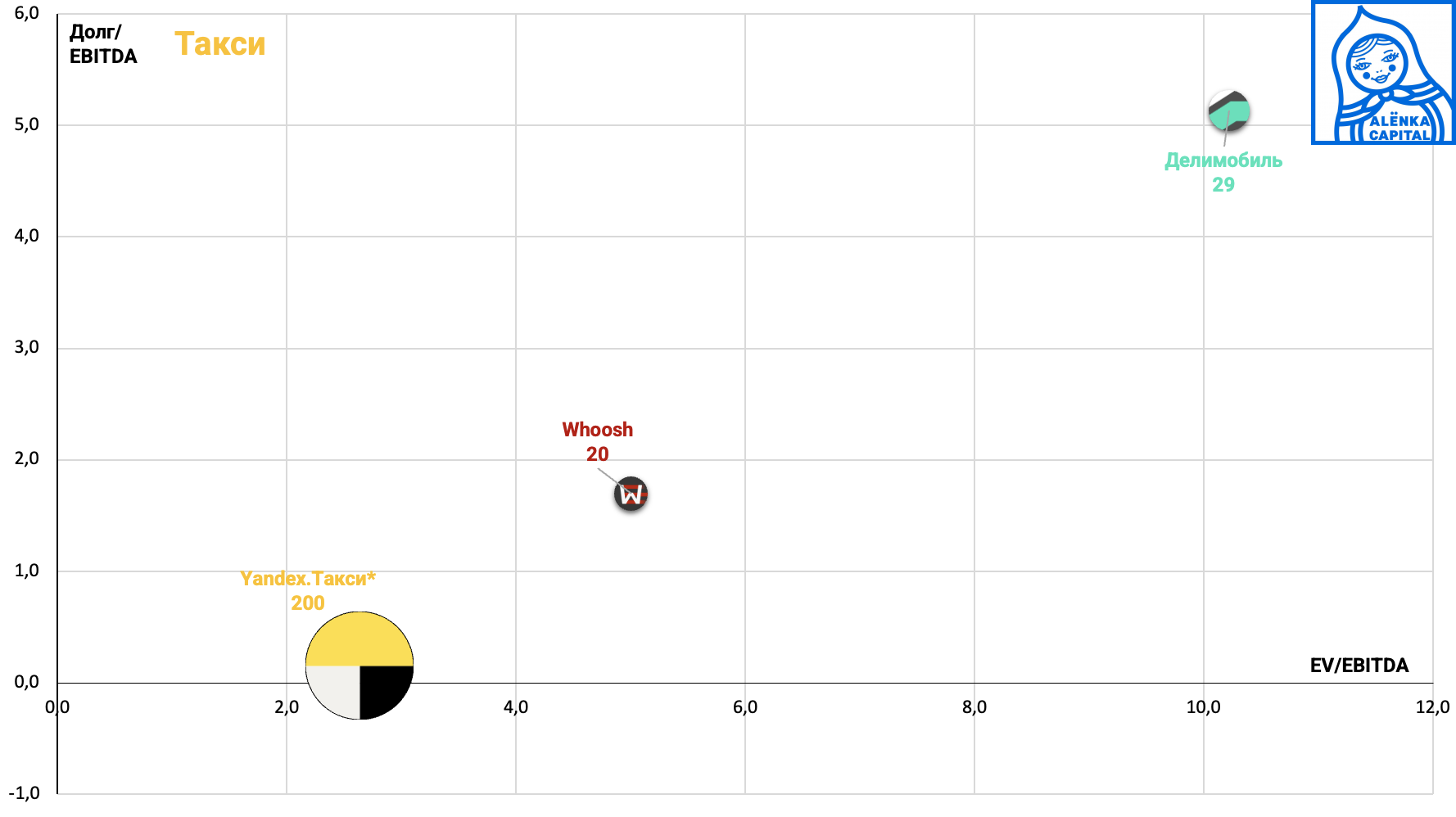

37. Транспорт пассажирский.

Оценка Яндекс.такси конечно же устаревшая, от сделки с Uber.

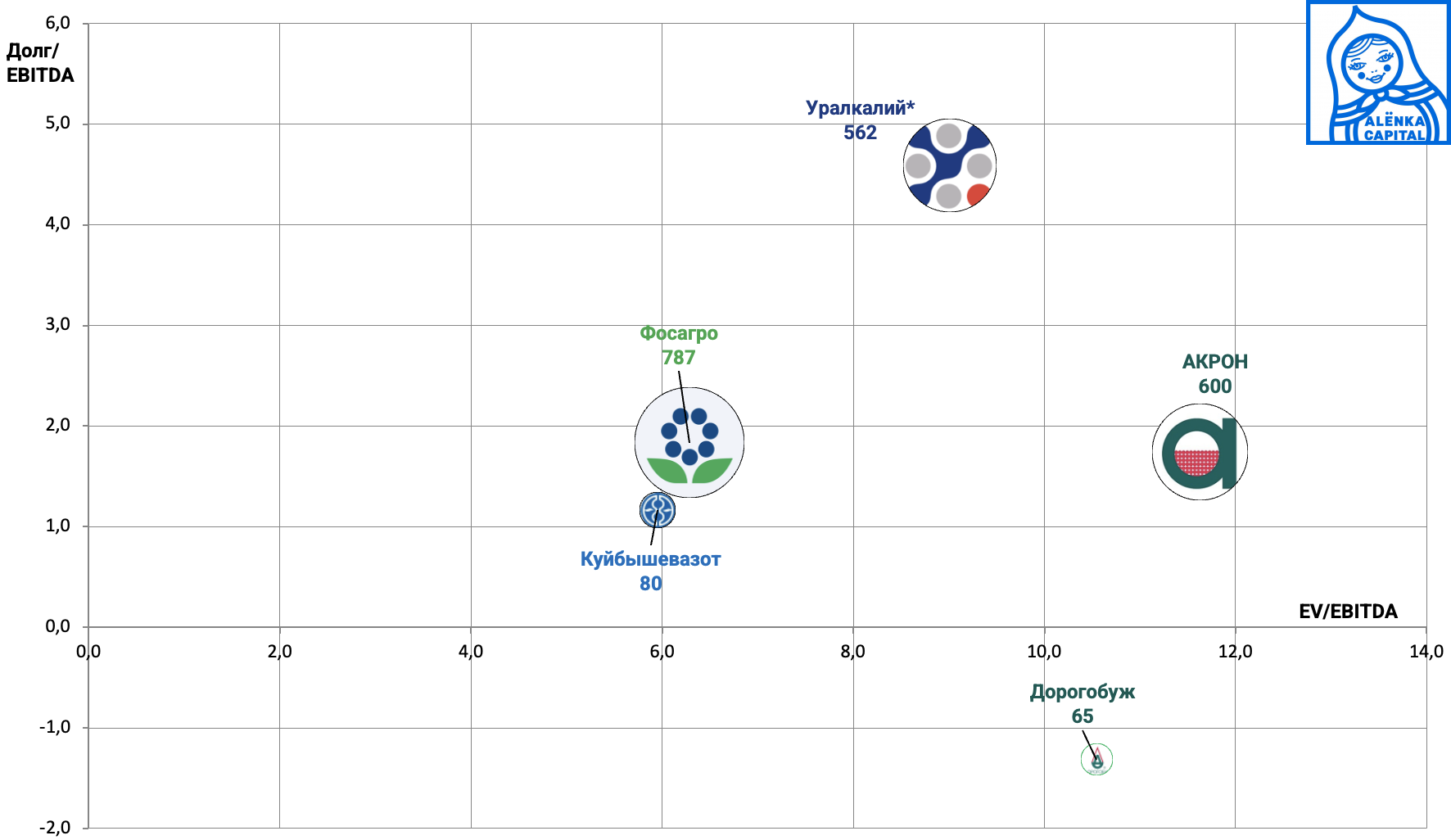

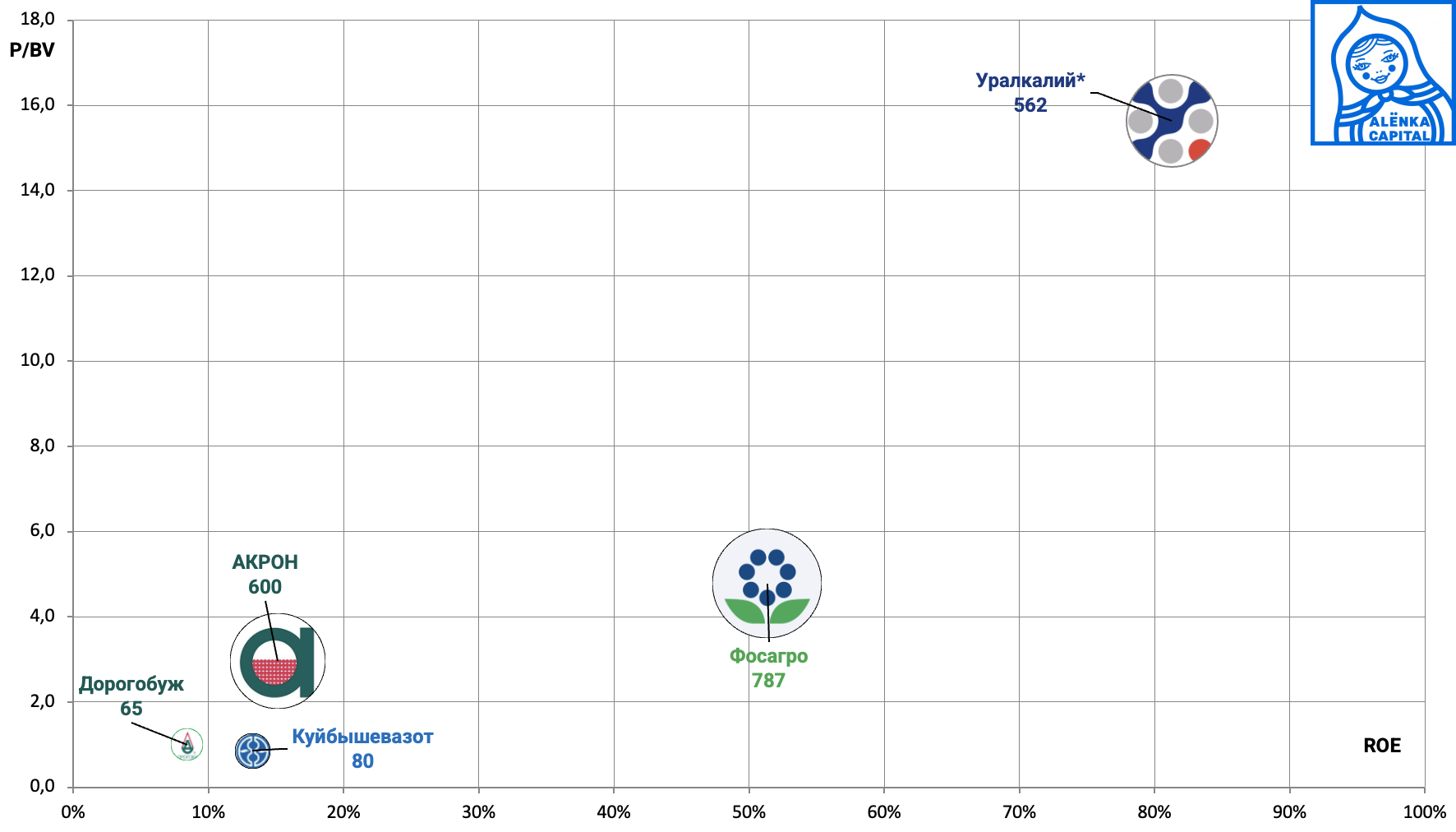

38. Удобрения еще один дорогой сектор.

И очень чувствительный к внешнему спросу и курсу. Откуда такие оценки нам не ясно.

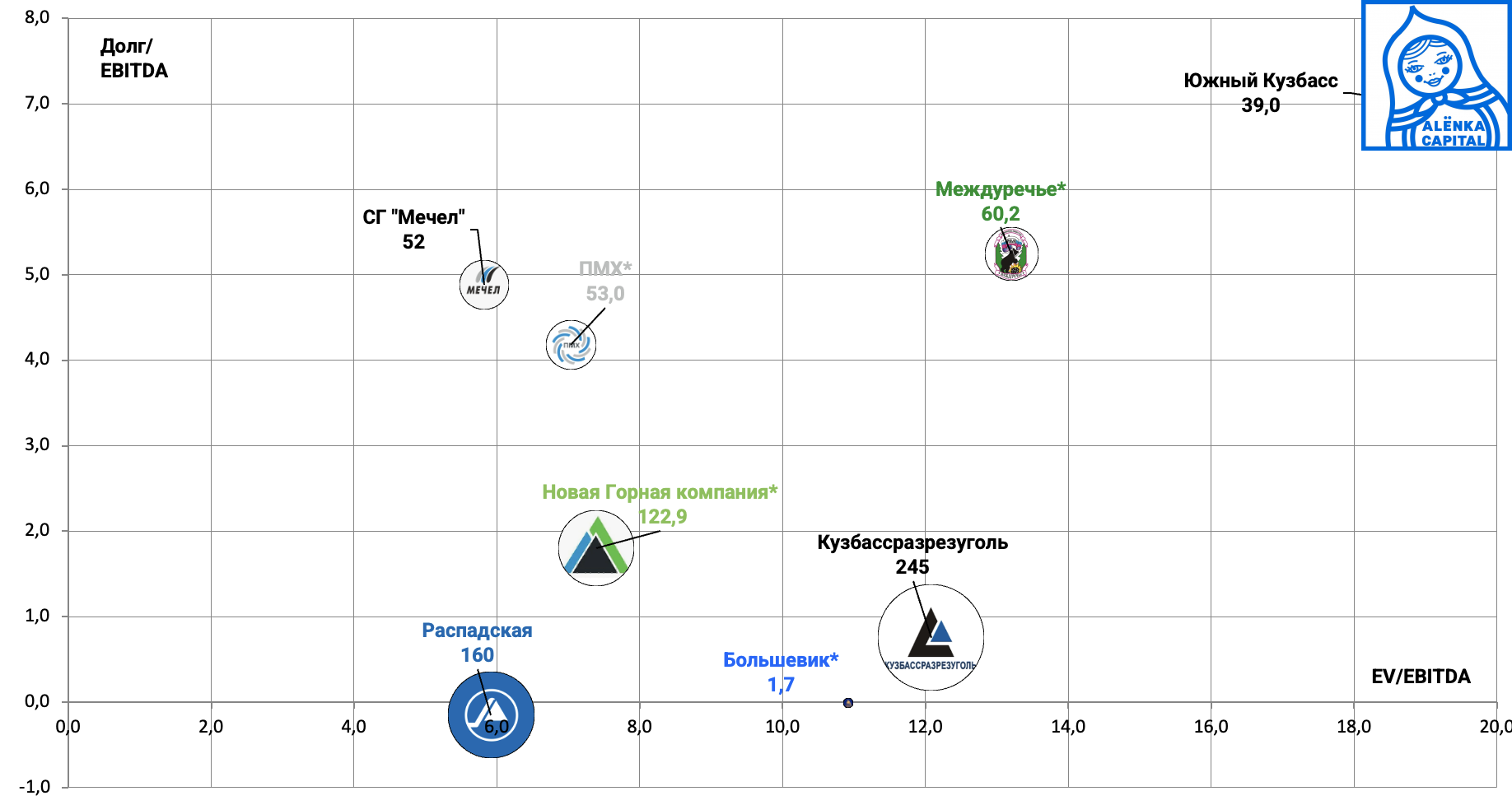

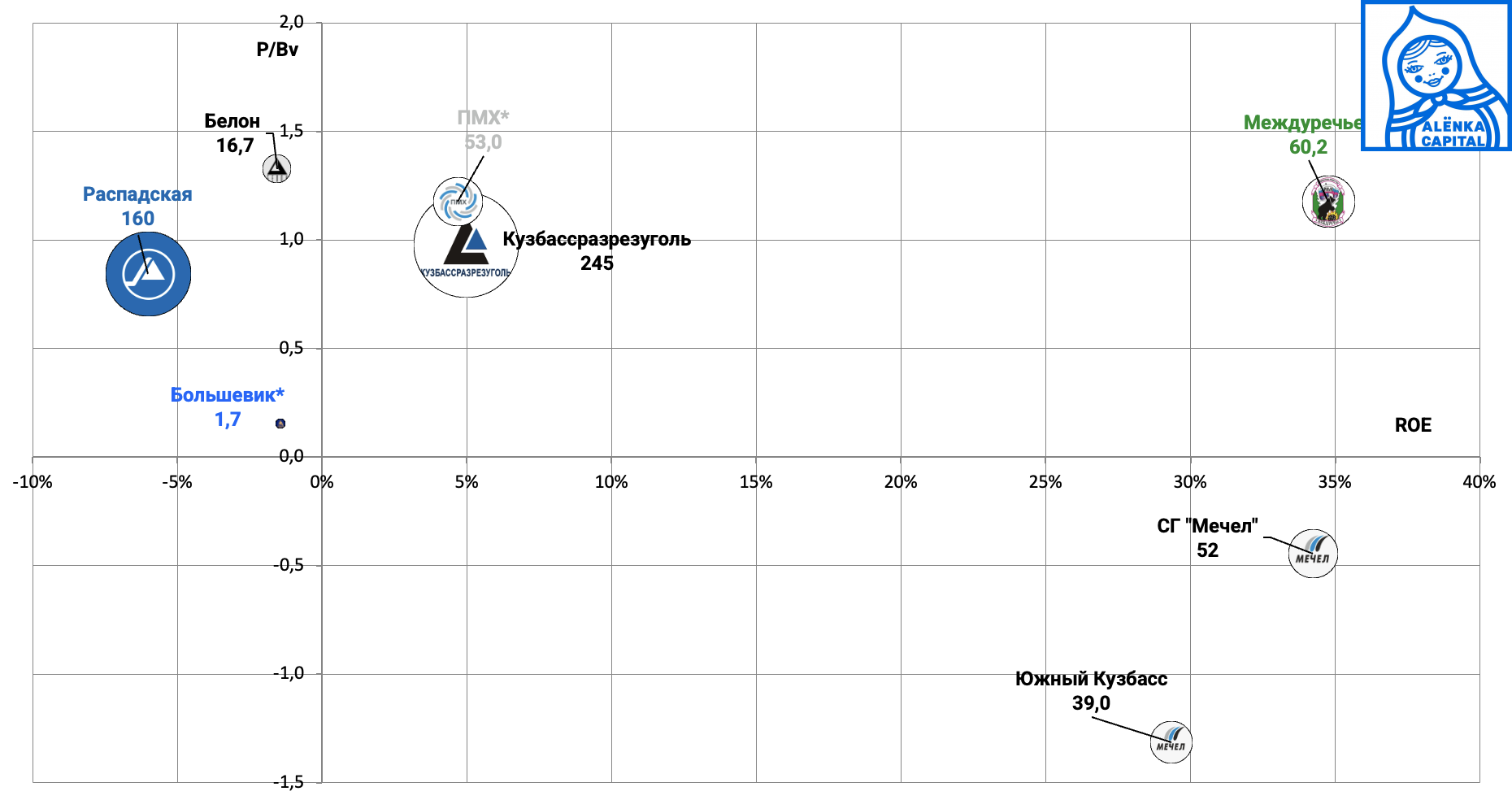

39. Уголь - проблемный и дорогой сектор.

На что надеются тут инвесторы в условиях внутренних и внешних рисков для спроса также не ясно.

Может быть на графики?

Положительный ROE у Мечела и Южного Кузбасса получен из-за деления убытка на дыру в капитале...

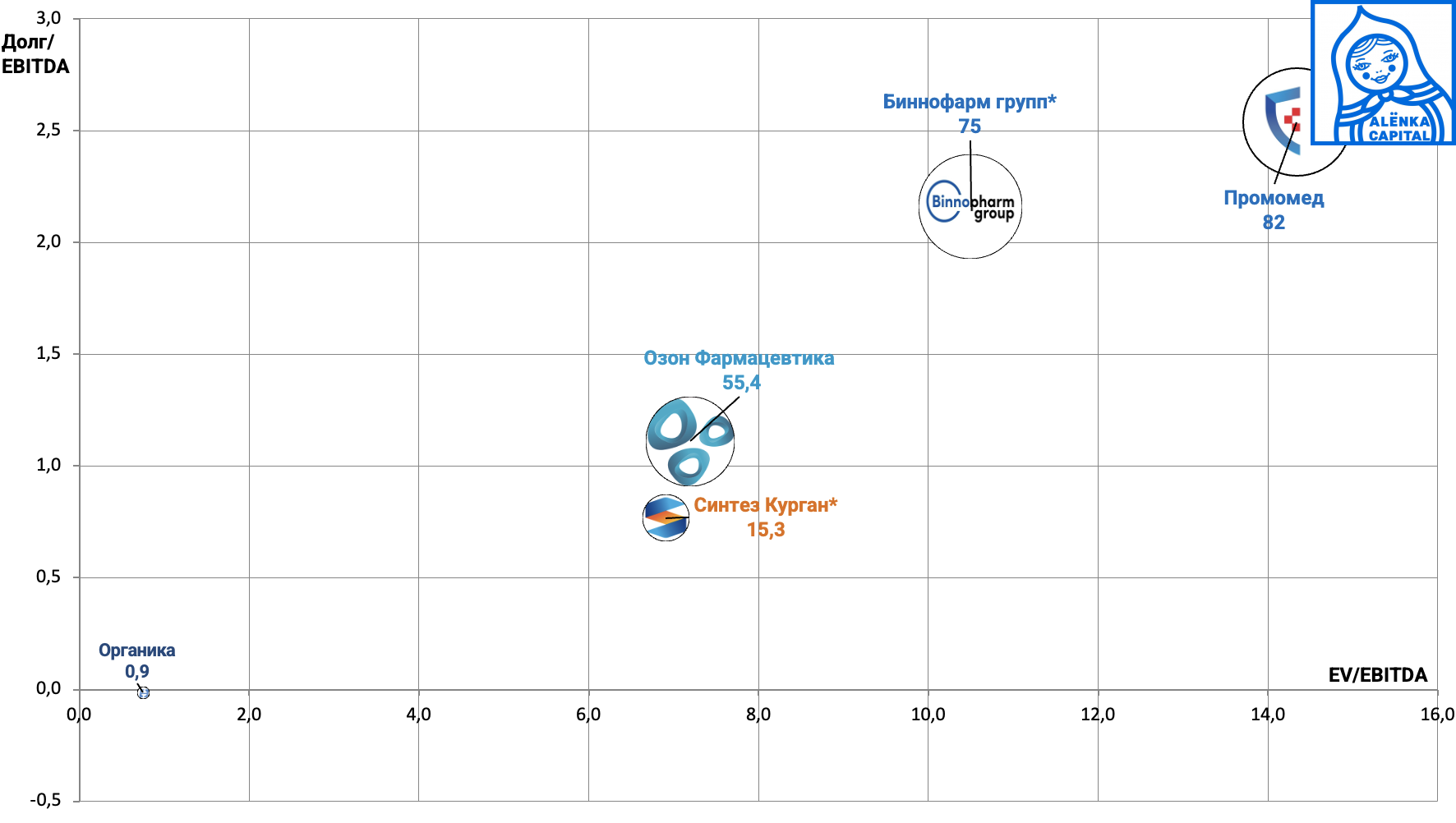

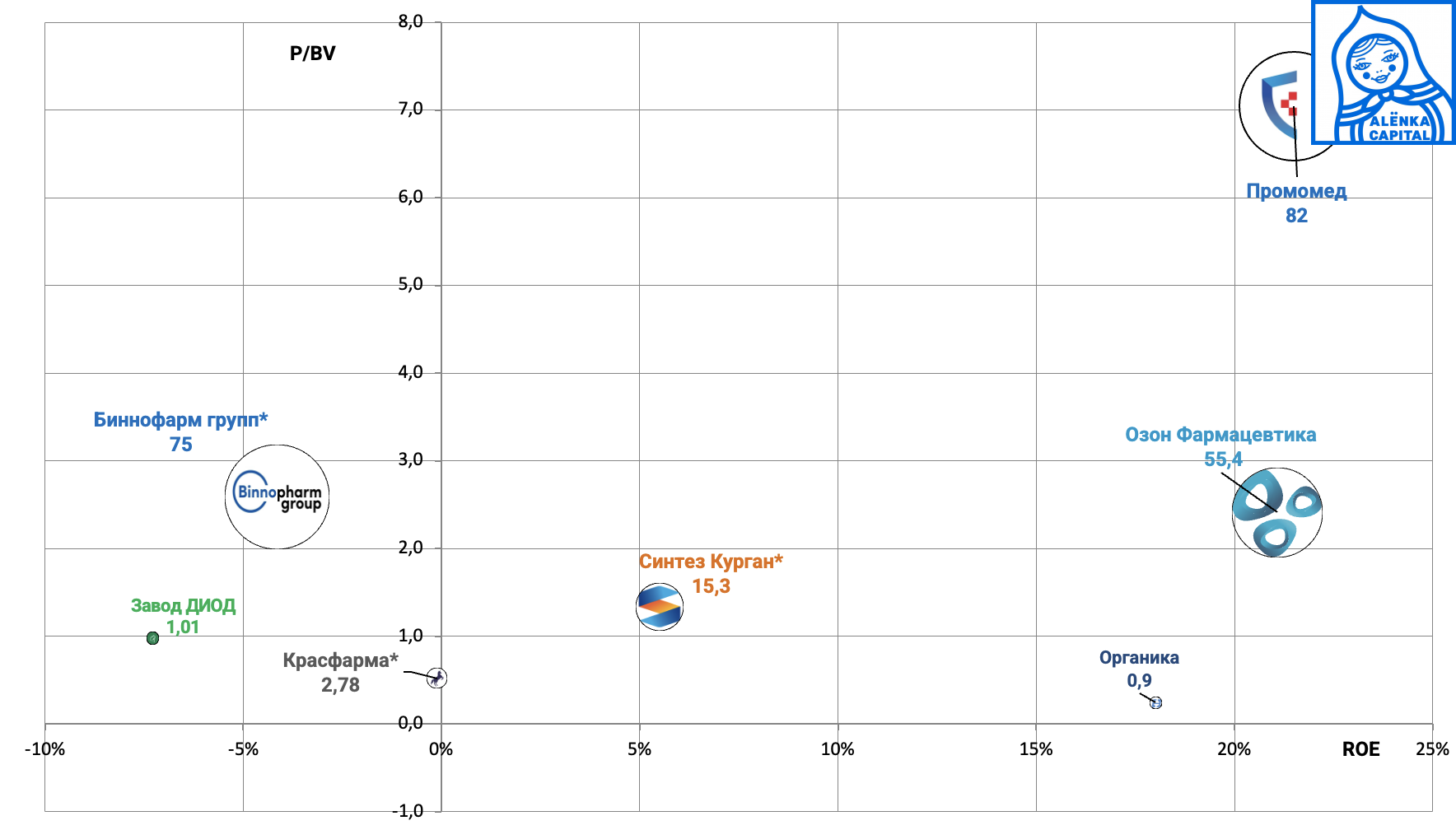

40. Фармсектор - высокие оценки.

При низком ROE...

Смотрите комментарий про "техи"

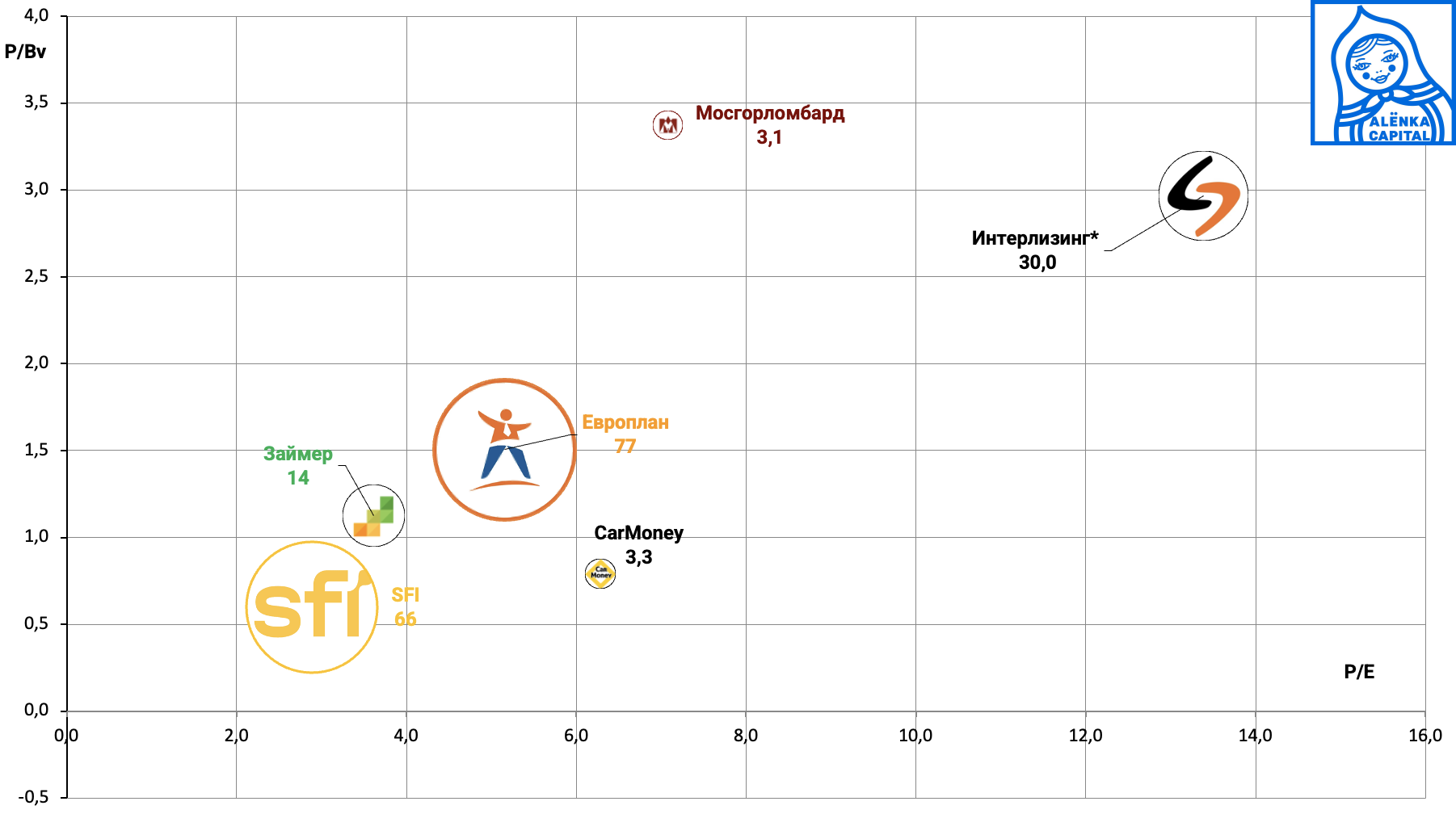

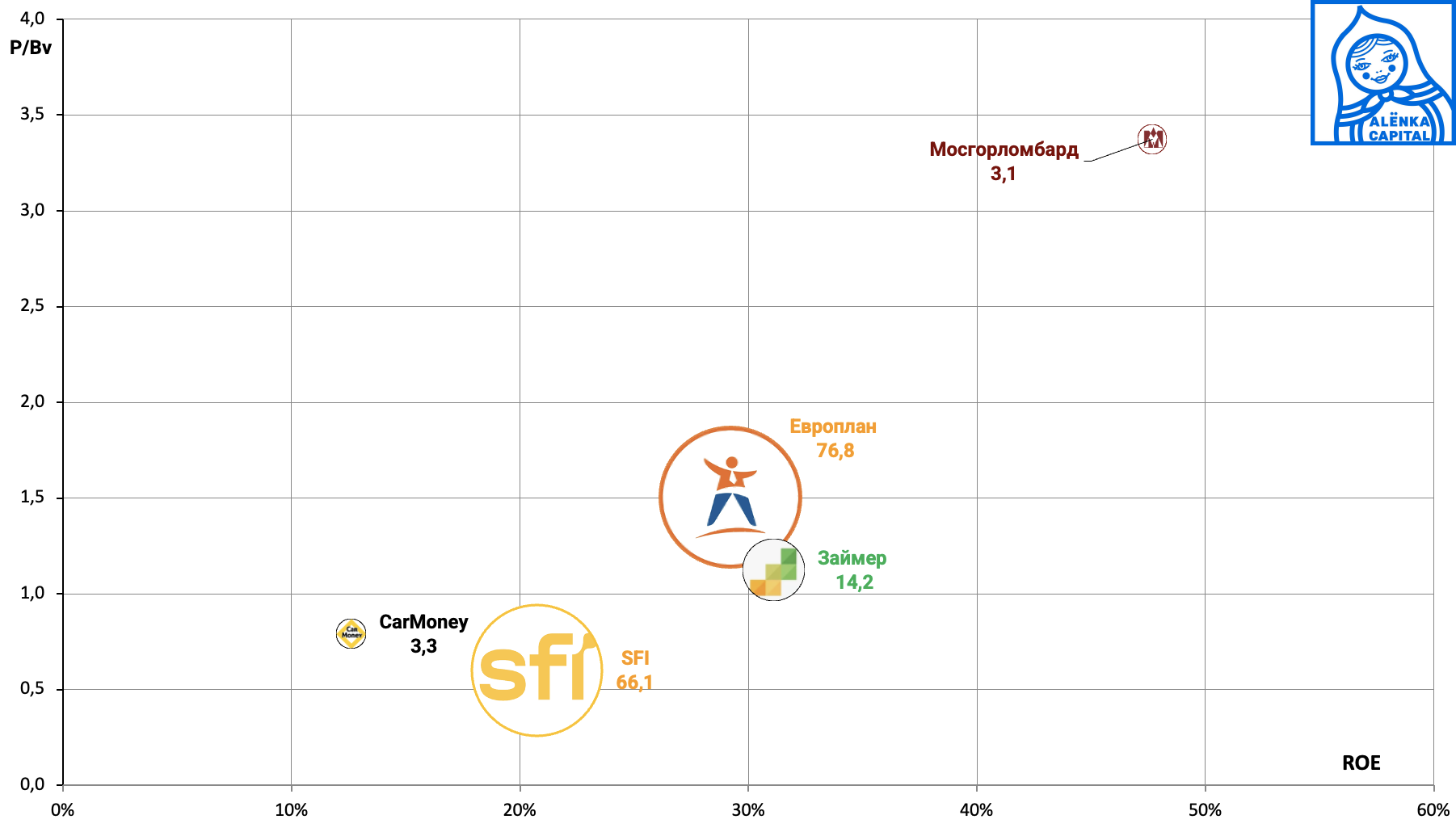

41. Финсектор и кредитование.

Нам по-прежнему нравится SFI.

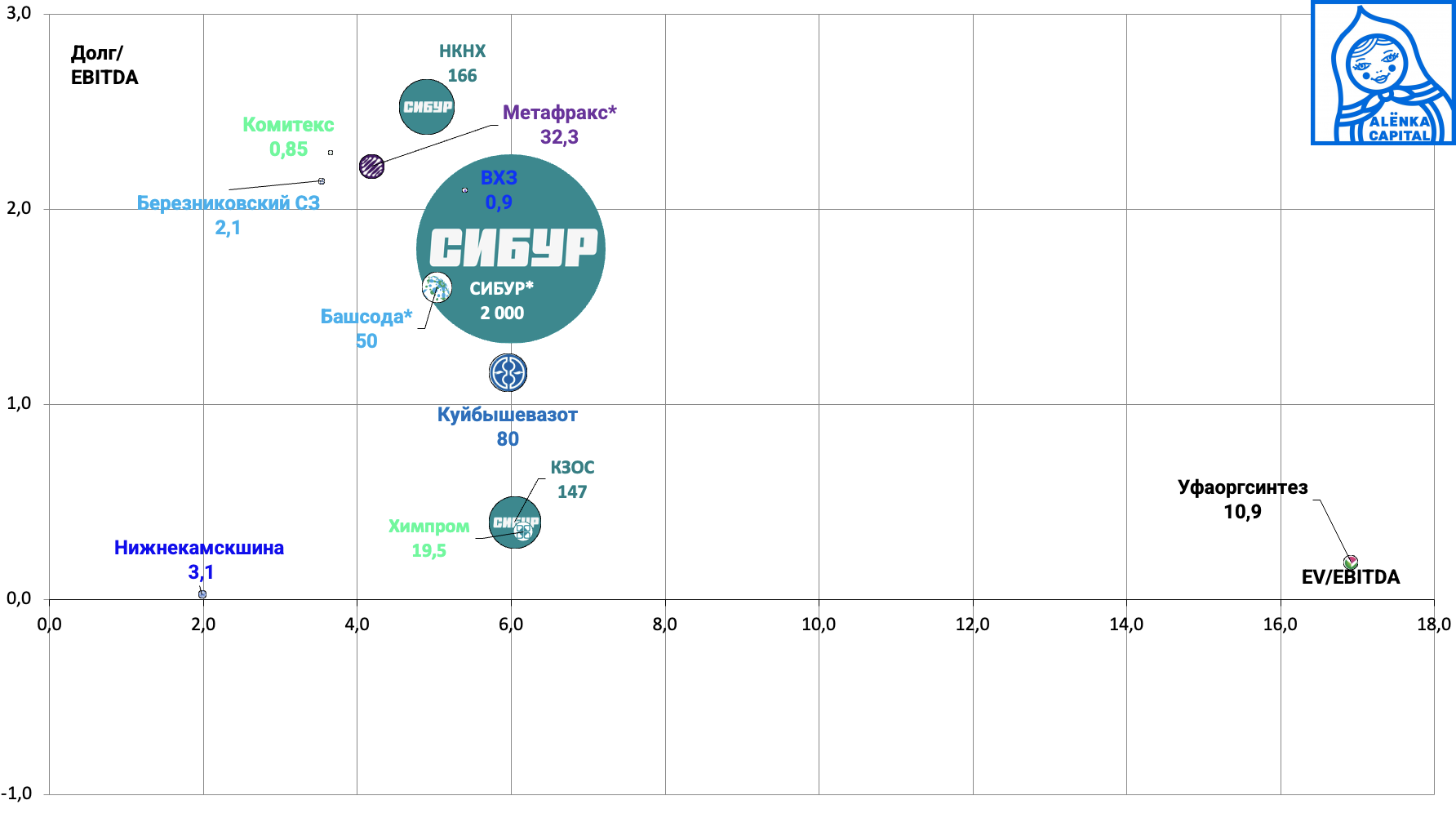

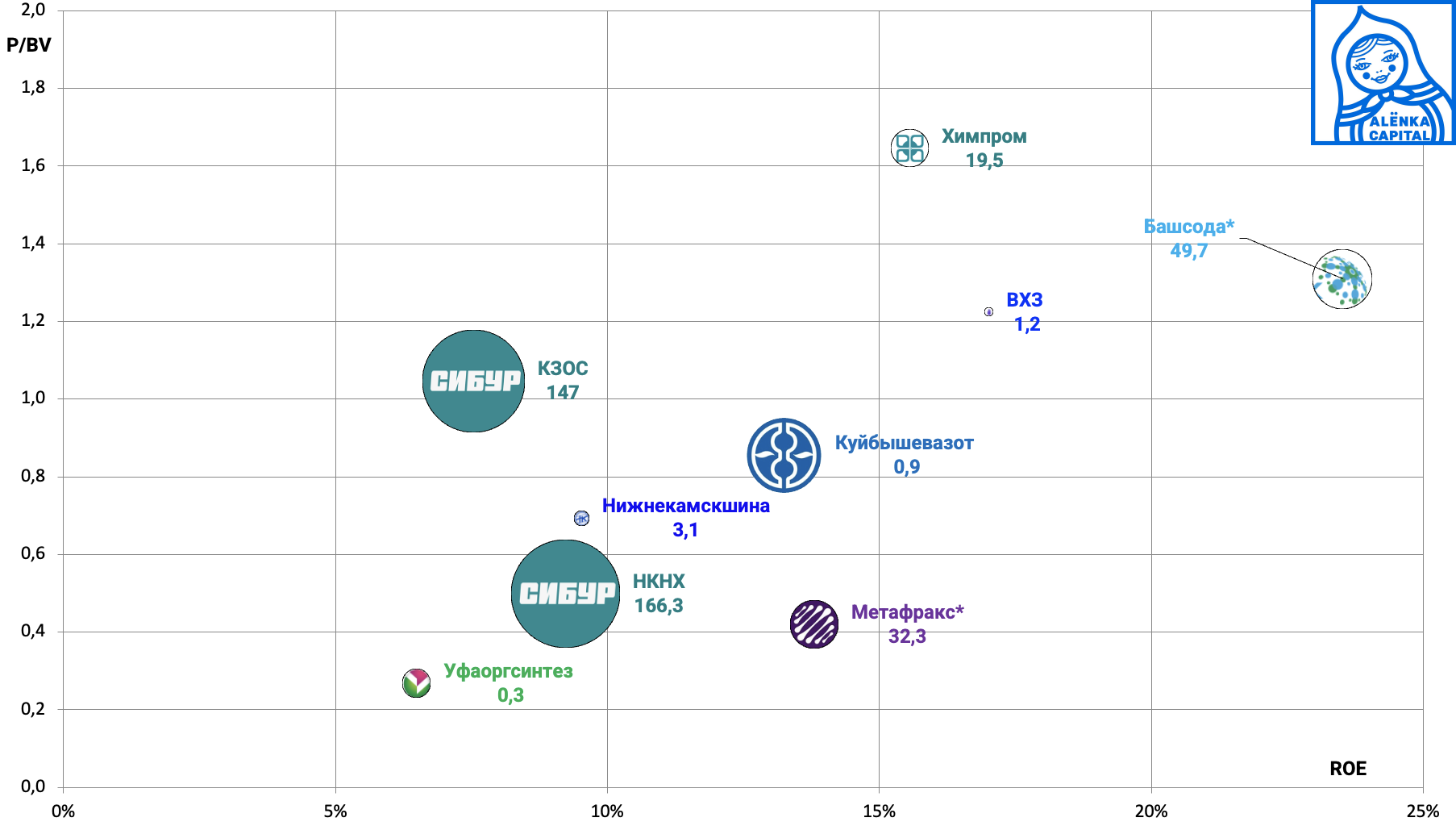

43. Химический сектор.

В ожидании выхода СИБУРа на биржу.

Сектор дороговат.

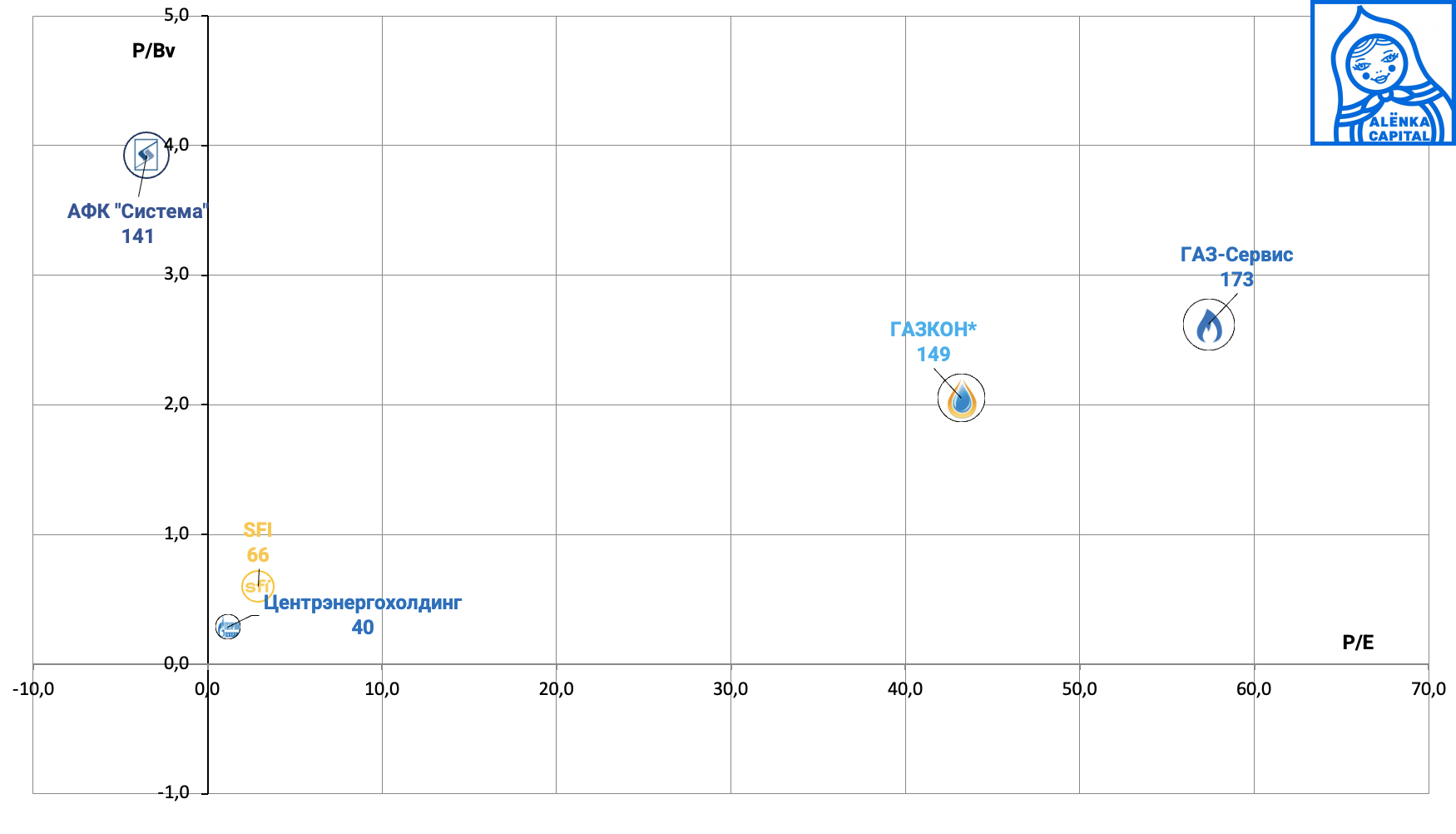

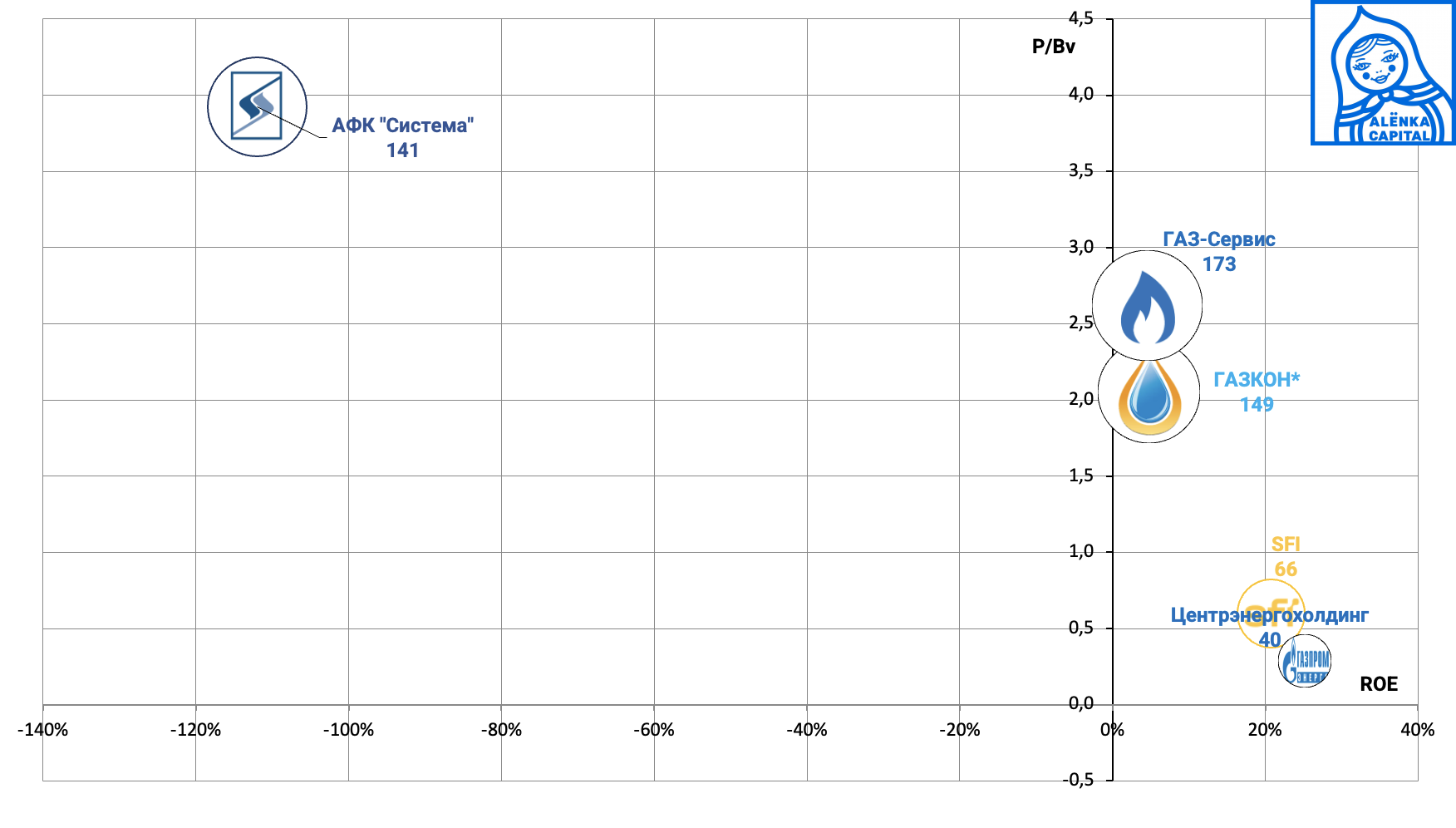

44. Холдинговые компании.

Ждем отчет АФК "Система" за 2024 по МСФО.

Вероятно, им придется продавать активы в условиях надвигающегося цунами процентных расходов.

Есть риск, что консолидированный капитал уйдет в минус.

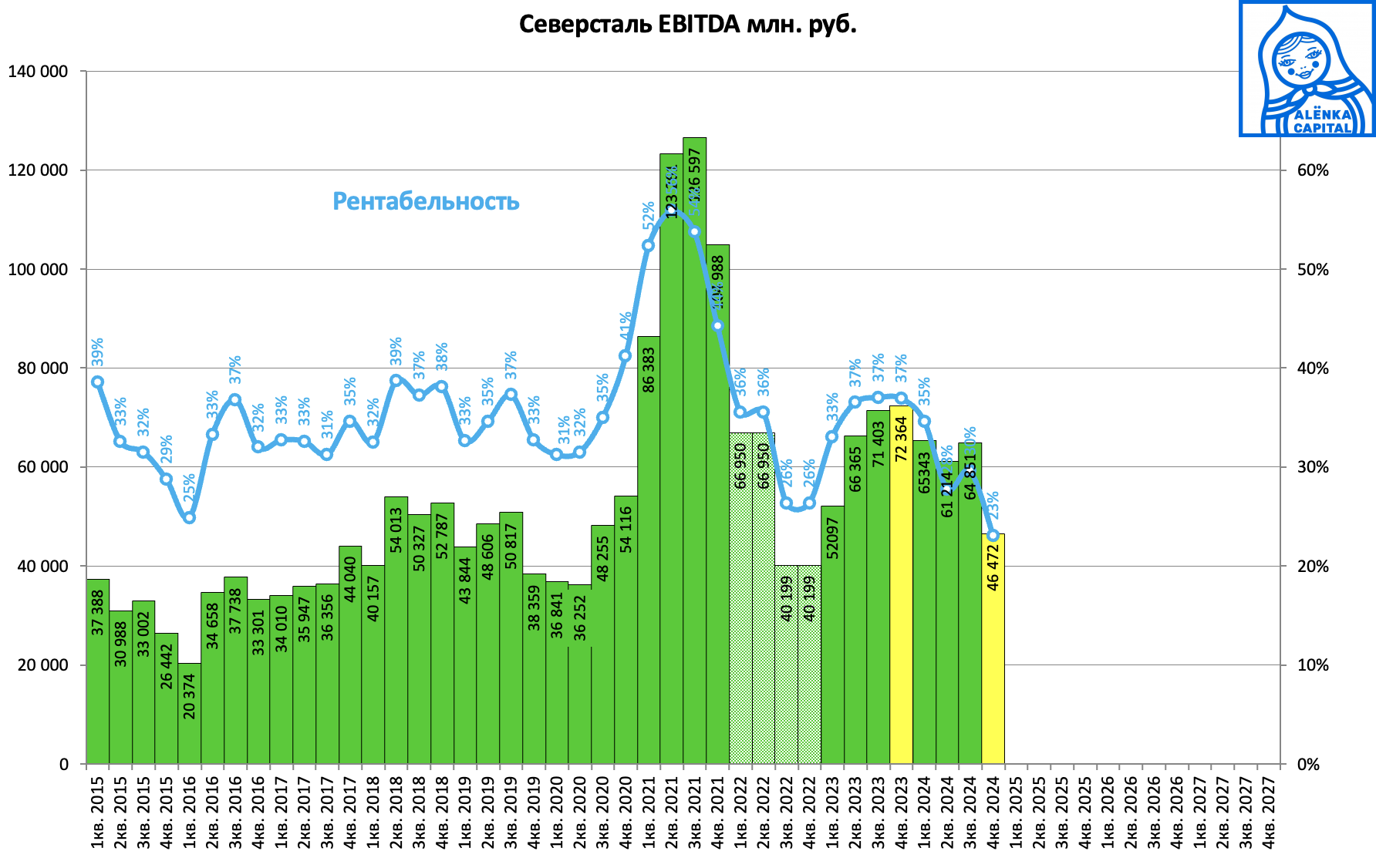

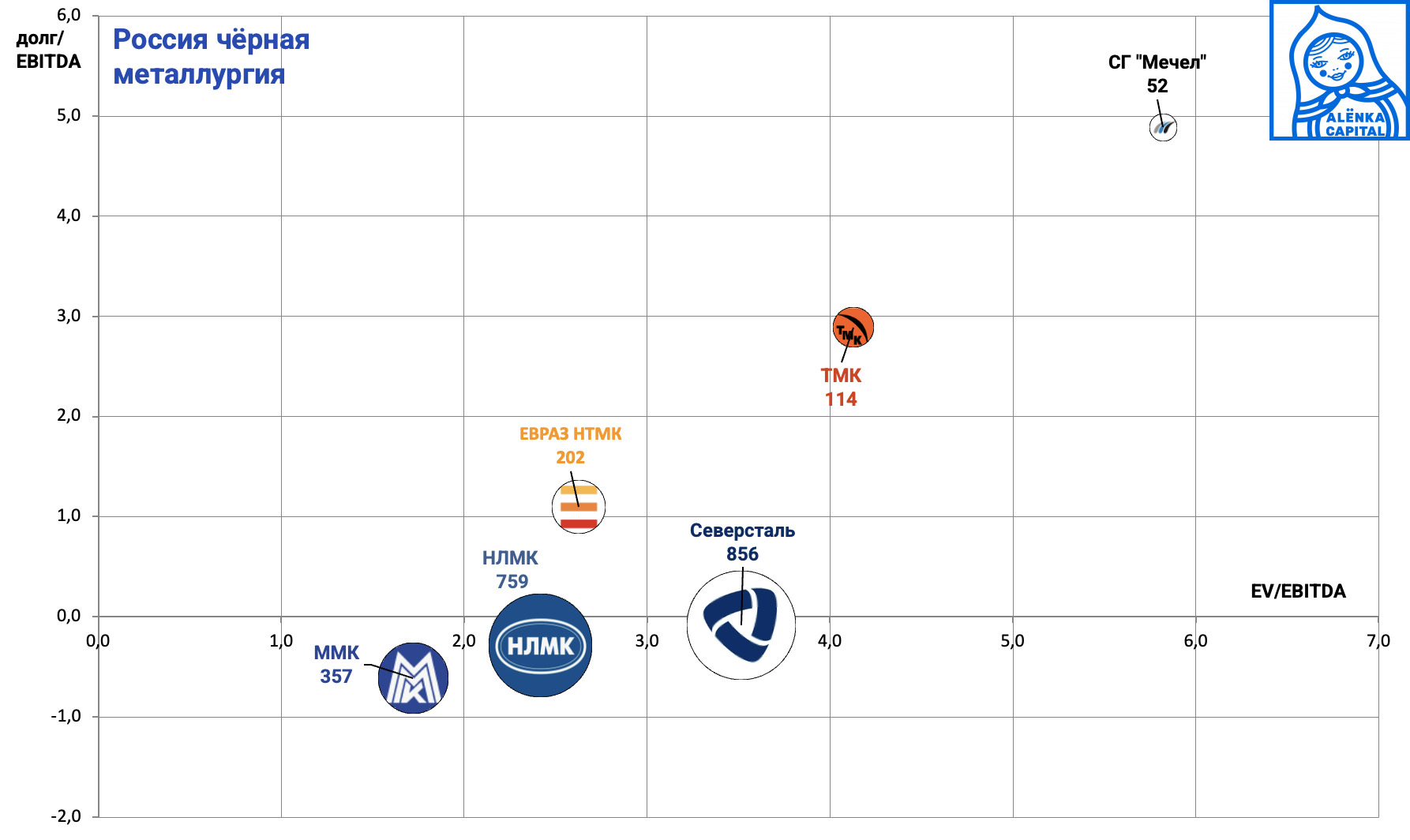

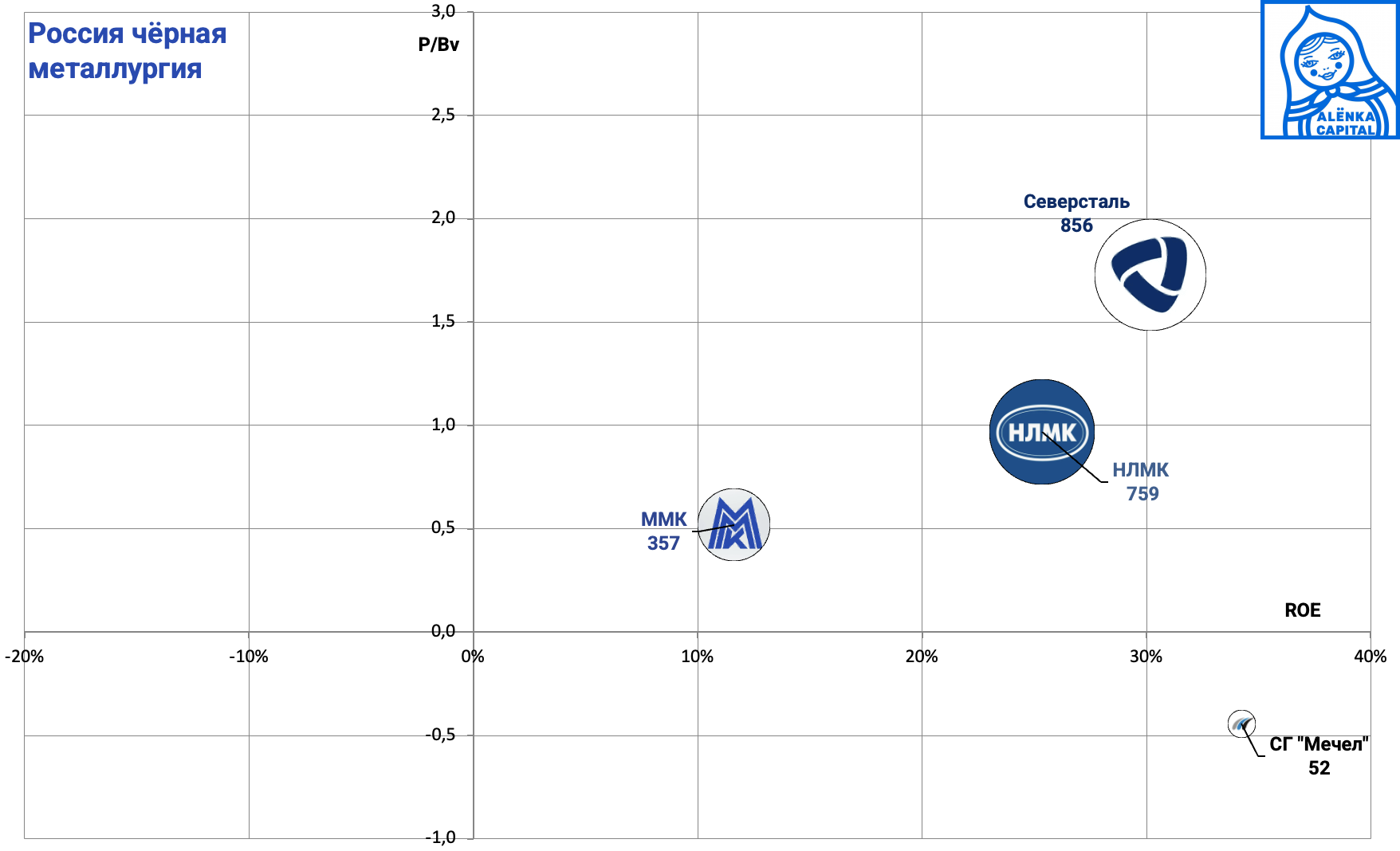

45. Черная металлургия голубые фишки.

Еще нет отчета у НЛМК за 2024, при этом вот-вот начнут выходить отчеты за 1-й квартал 2025.

Пример как будут падать мультипликаторы хорошо демонстрирует отчет за 4-й квартал 2024 у Северстали, а впереди только ухудшение.

От компаний сектора лучше держаться подальше при этом полно мифов, что вот снизят ставку до 19% и все побегут в ипотеку. Как раз наоборот, все будут понимать - цикл начался, надо ждать нормальных предложений, тем более квадратные метры толком не подешевели.

В циклическом секторе стоит смотреть форвардные мультипликаторы и ждать их выравнивания до среднерыночных.

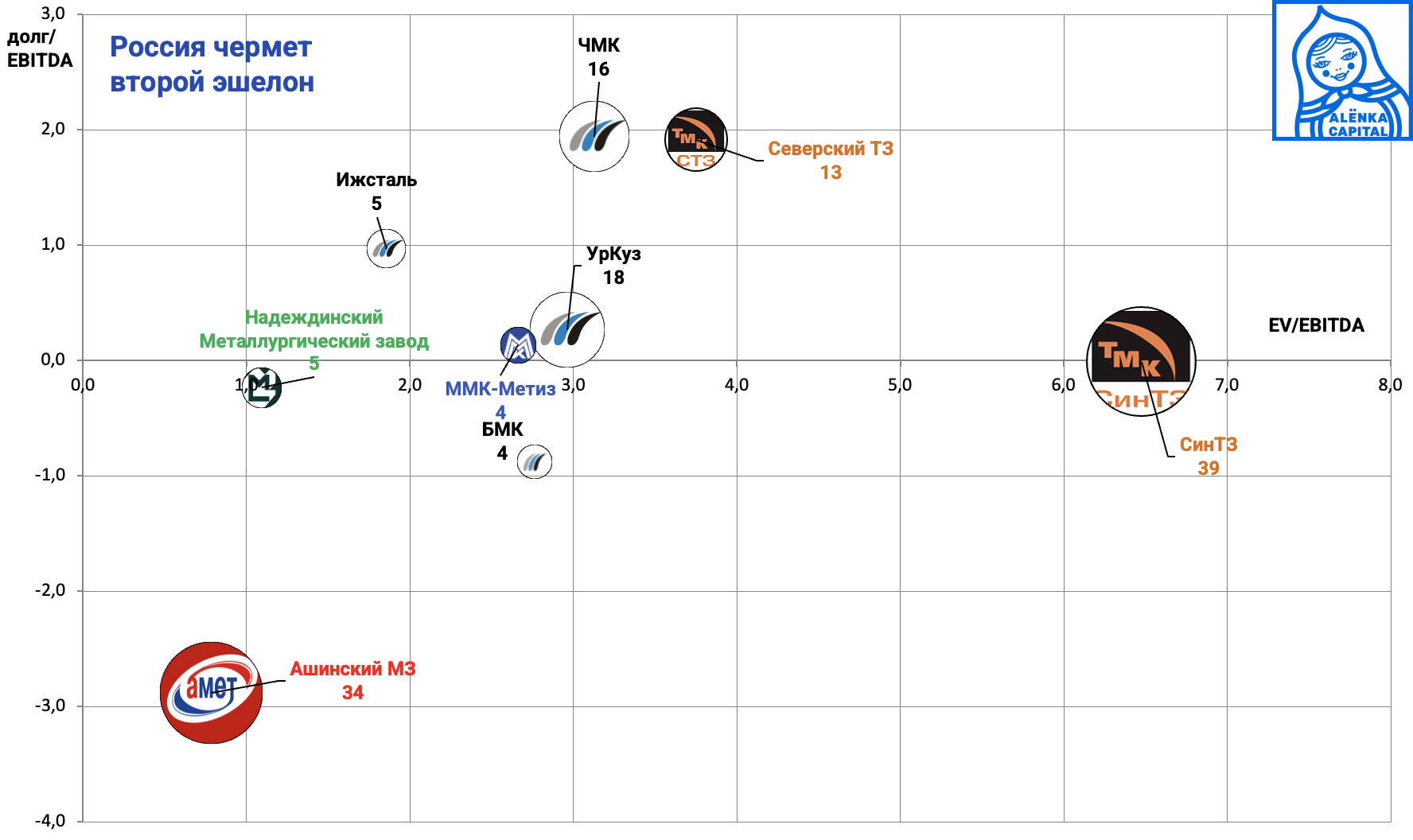

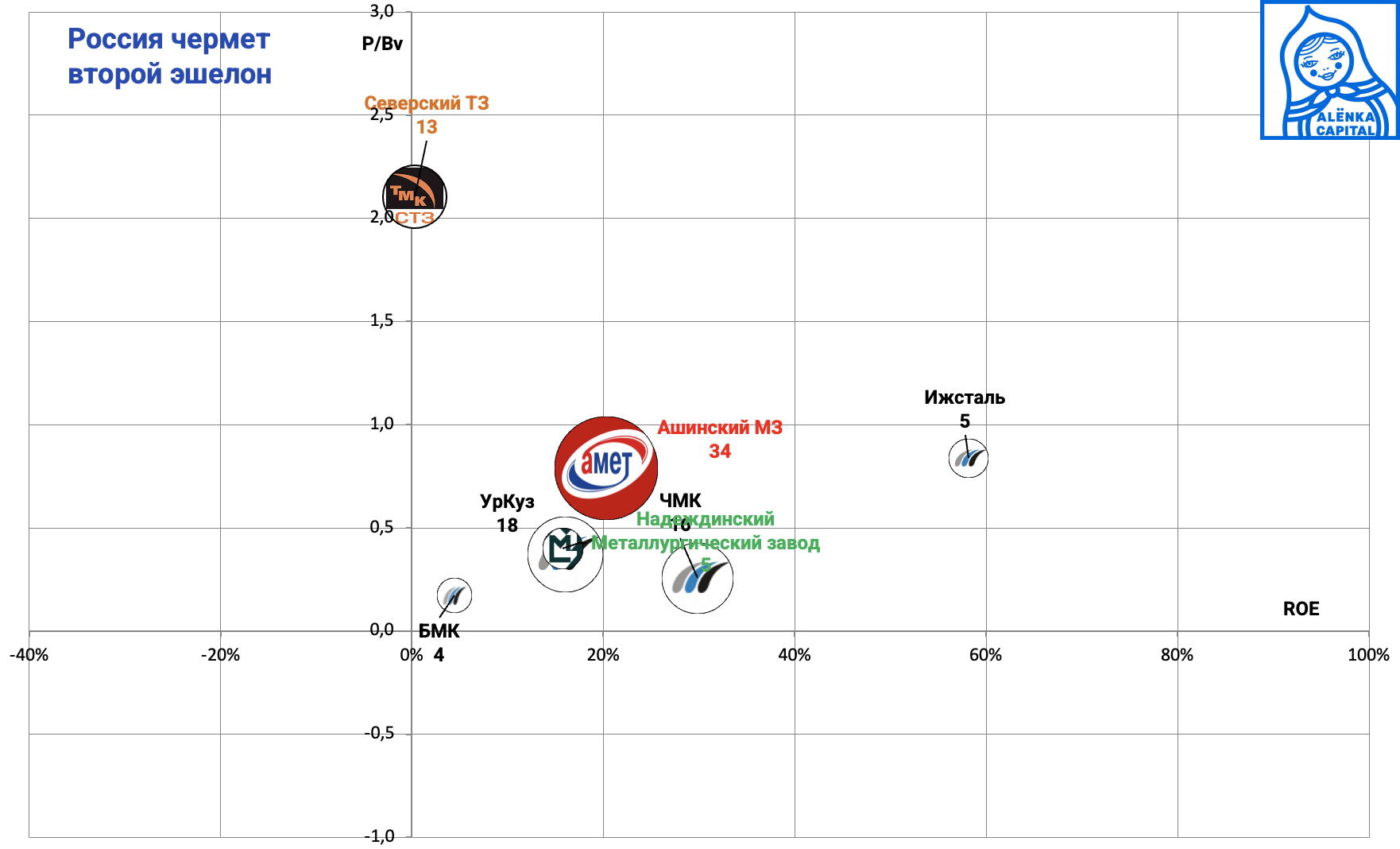

46. Черная металлургия второй эшелон.

Тут пока без обновления отчетов.

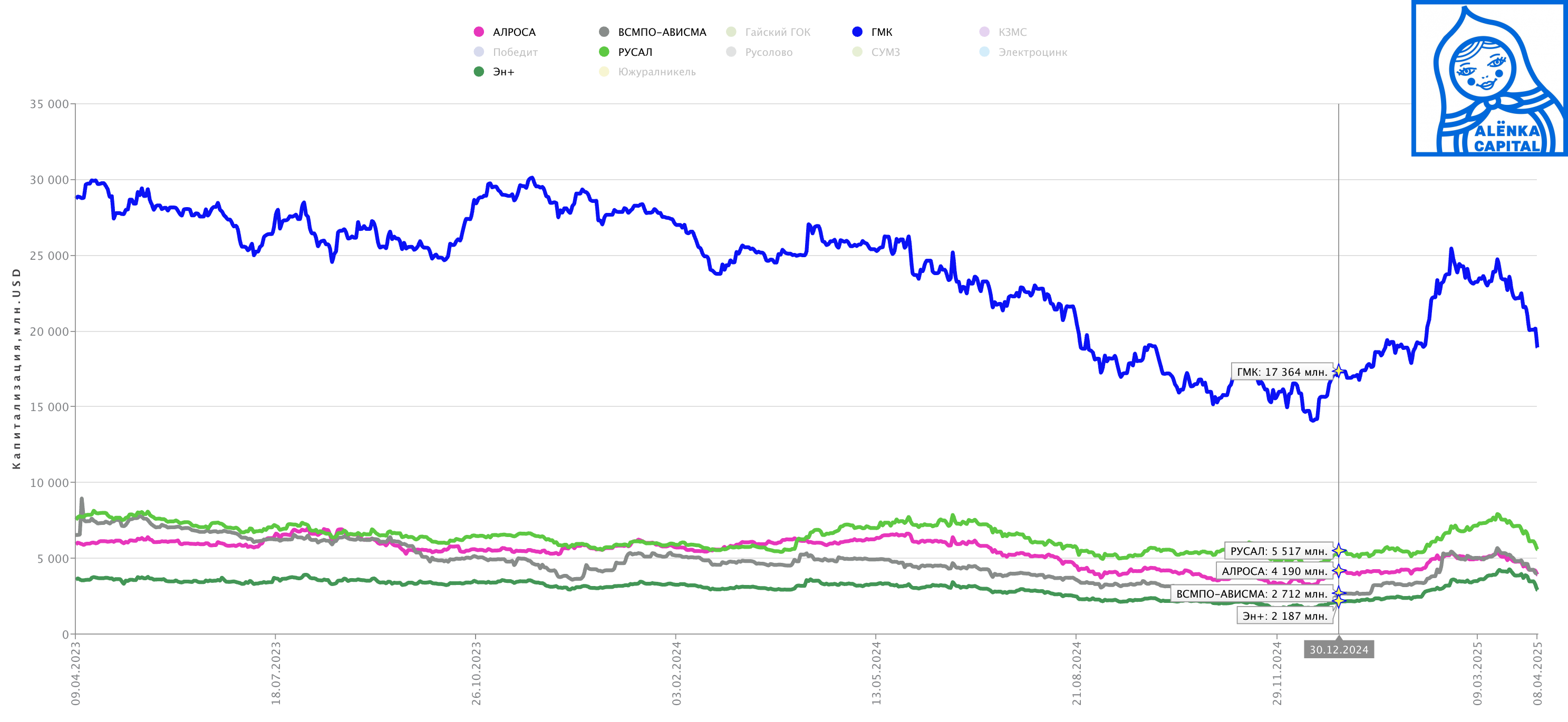

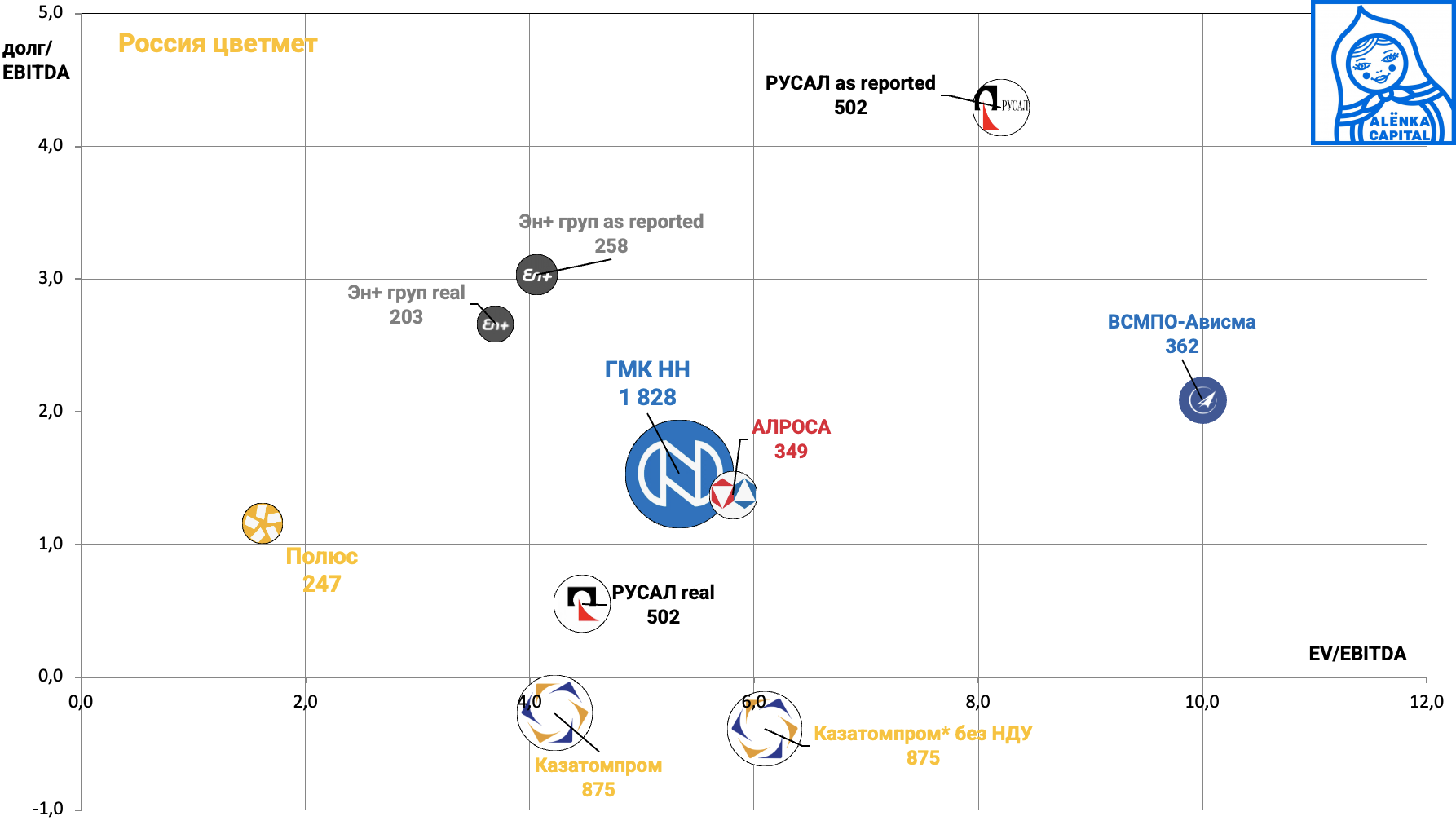

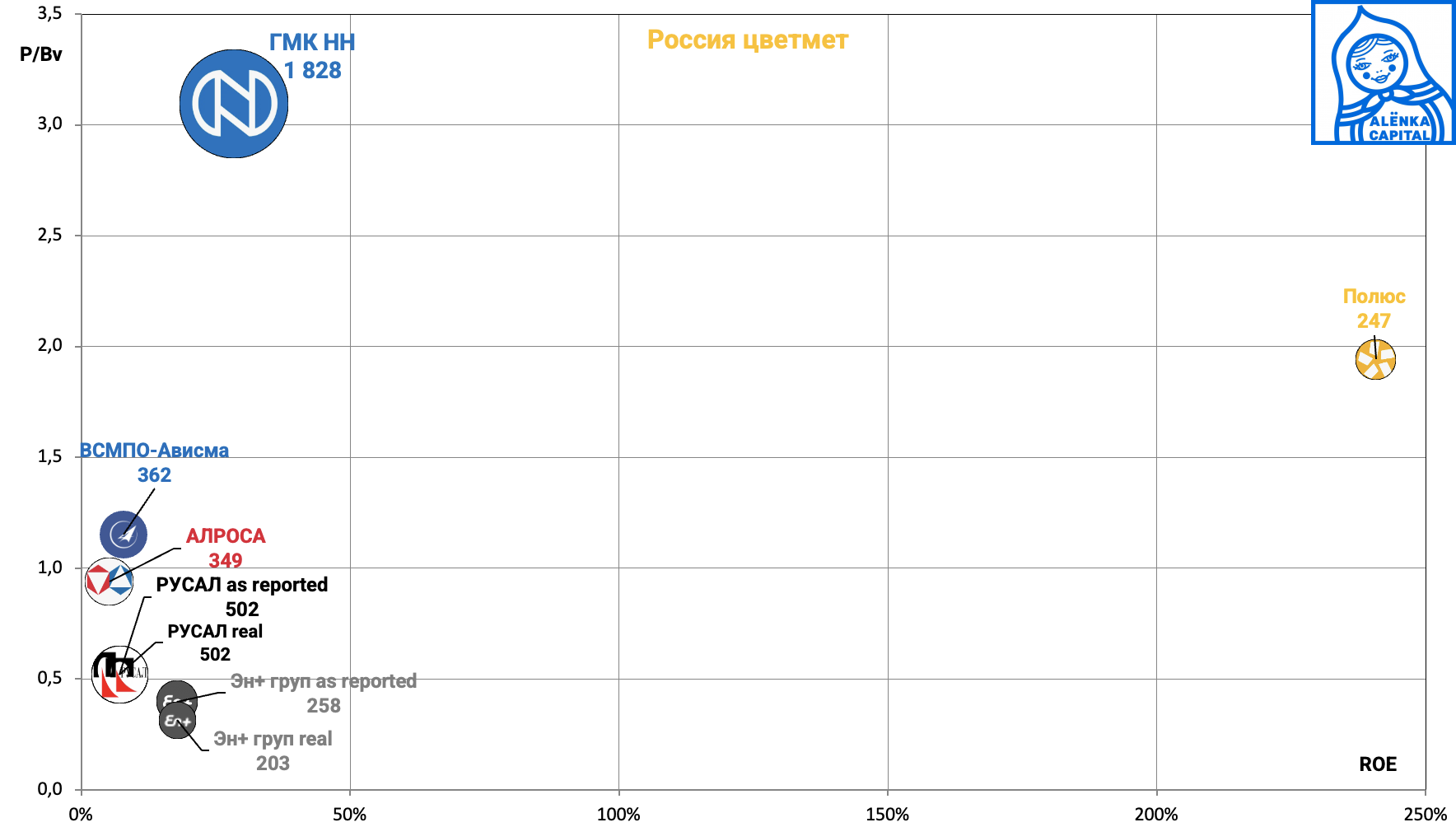

47. Цветная металлургия голубые фишки.

Мы ставили на этот сектор в конце 2024 и тут местами было грандиозное ралли, принесшее более 40-60% в USD.

Почему именно в долларах? Потому что этот сектор экспортер и произошло это движение в том числе на фоне укрепления рубля.

Минус 15-20% от заложенного в расчеты курса это снижение рублевой выручки и удар по EBITDA

Мы решили, что пора выходить отсюда в пользу финсектора.

В долларах капитализация все еще выше, чем в начале года, но впереди снижение показателей и слабое первое полугодие из-за курса, ставок и торговой войны,

При этом мультипликаторы высокие.

А EBITDA будет еще и падать.

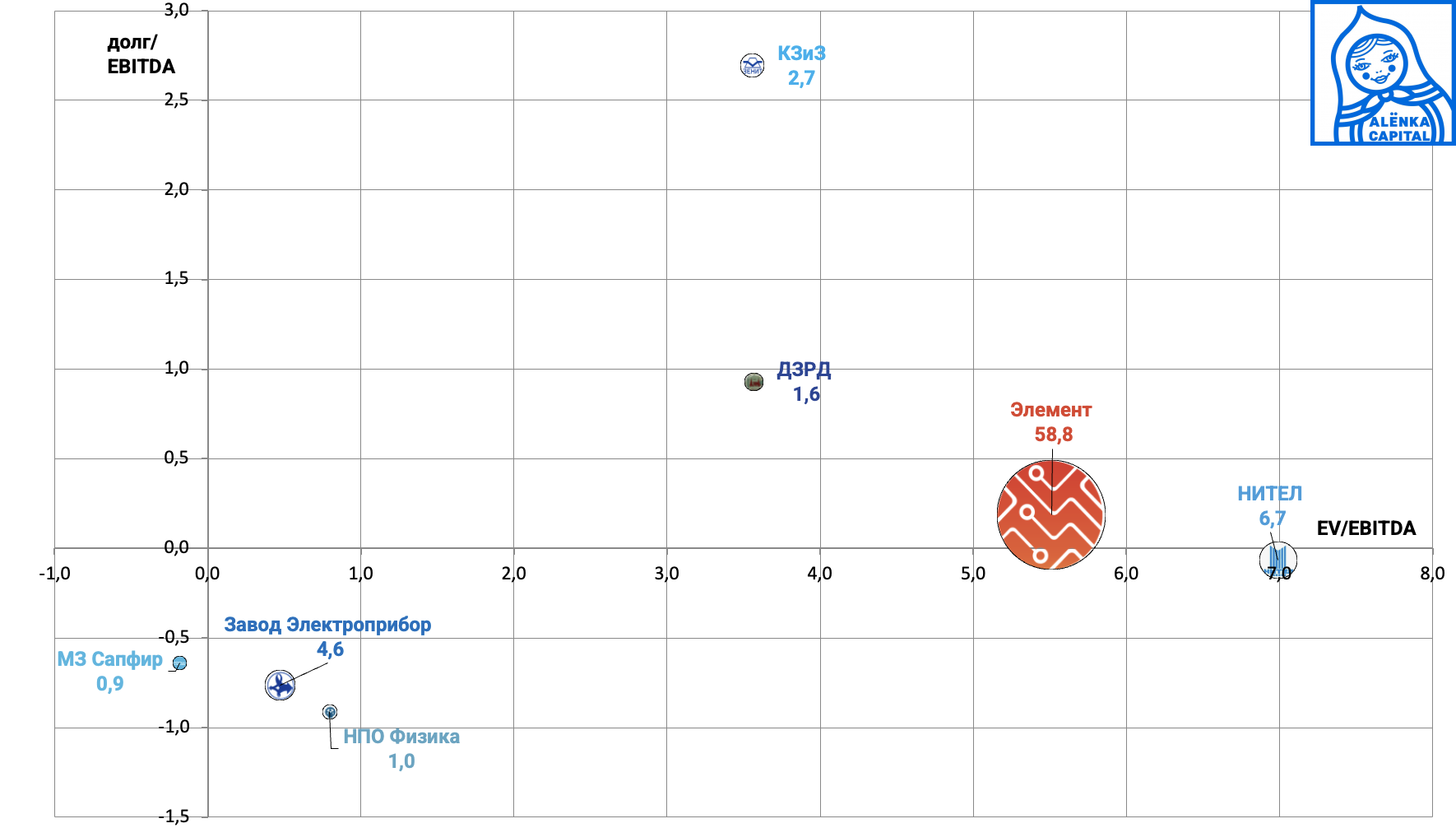

48. Электроника справочно

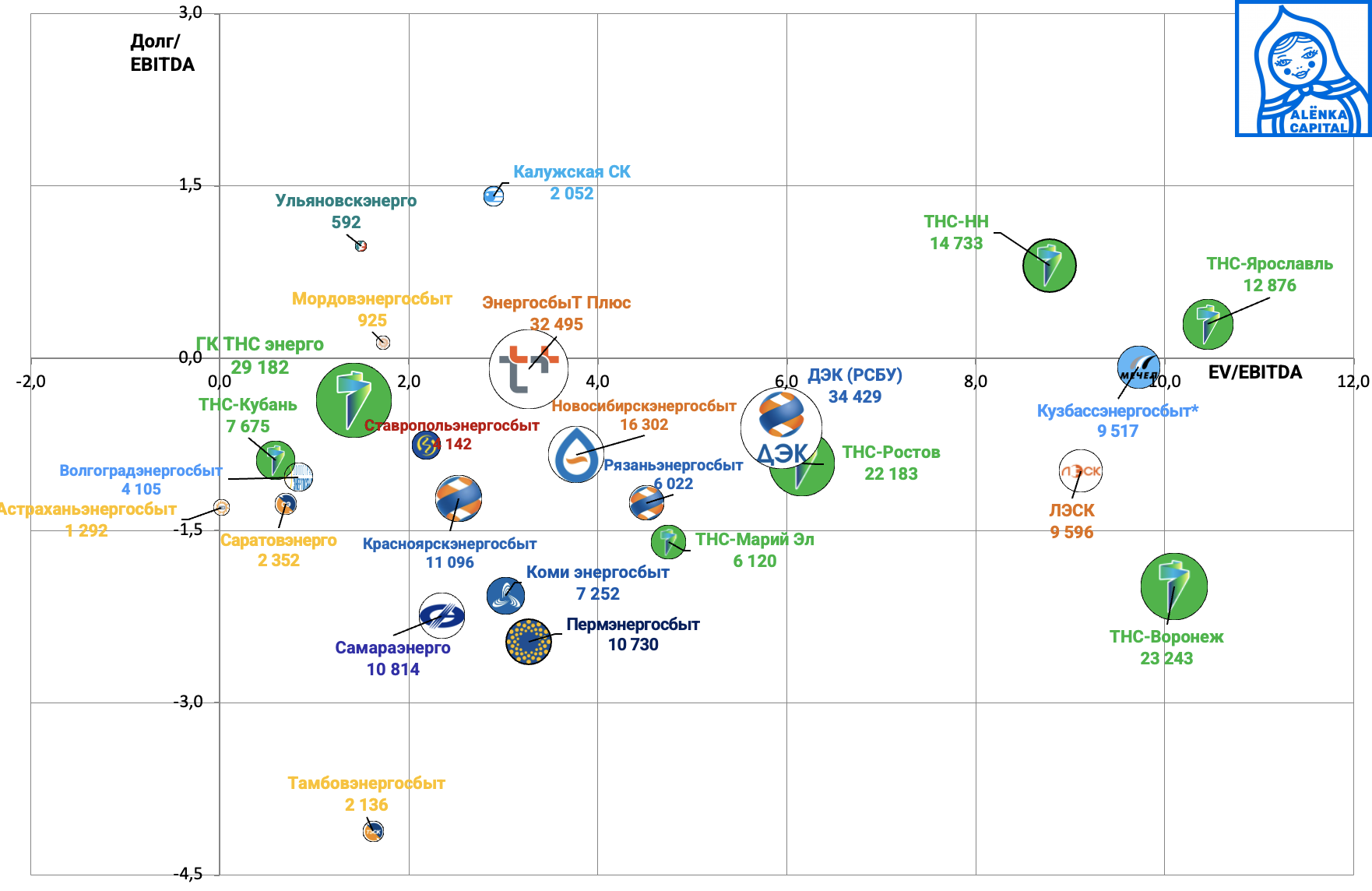

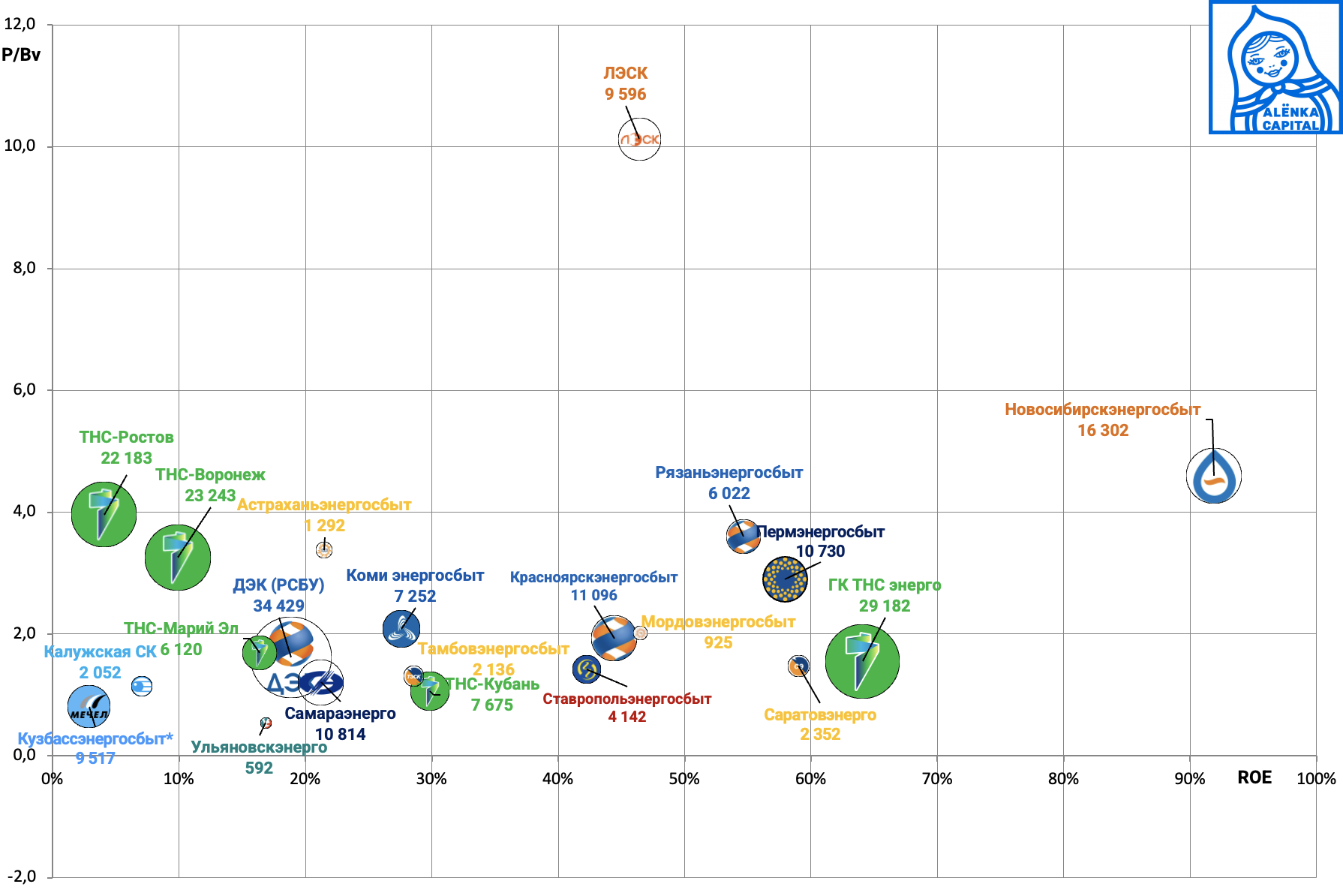

49. Энергосбыты - заповедник value-инвестора.

Итак, мы видите сами, ядро индекса относительно дешевое, при этом много как дорогих растущих компаний, так и проблемных "циклических" и не меньше закредитованных, а есть даже компании и закредитованные и на цикле спада одновременно.

Реальный пример выбора value-историй среди третьего эшелона показан здесь.

Но сейчас инвестор может купить дешевые голубые фишки по низкой цене, избежав популярных дорогих компаний роста или дивидендных в прошлом акций и тем более держась подальше от компаний с большим долгом и слабым балансом.

P.S. добавили к индексным богатырям прибыль ГМК.

Рубли

Рубли средняя прибыль за 10 лет

Доллары средняя прибыль за 10 лет

Доллары средняя прибыль без Газпрома

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. ALENKA CAPITAL не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, ALENKA CAPITAL и Марламов Э.Т. не могут гарантировать достоверность и полноту включенной в обзор информации. ALENKA CAPITAL и Марламов Э.Т. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре

Комментарии

Дмитрий Москвичёв

Спасибо большое за апдейт!

Пётр Пушков

Спасибо. Классный обзор всех секторов!

Сергей Ром

Наконец то я на Аленке :) Спасибо!

Victor Obydennov

Так вот про какую Путин стабильность говорил, с его 3 срока стабильность по прибыли в $!

Кирилл Буробин

Я одного все никак понять не могу, раз 10 лет прибыль в долларах у ядра российских компаний совсем не растет, а доллар обесценился на 25-35%, то откуда росстат показывает экономический рост? Где он прячется?

Victor Obydennov

Малый и средний бизнес можно быть )))

Кирилл Буробин

В это очень трудно поверить, а вы что думаете? Рост реальный или рисованный?

Victor Obydennov

Даже не знаю…

Кирилл Буробин

Тогда выходит, что экономика сложилась за 10 лет "стабильности" на 30 процентов где-то в реальном выражении, а по росстату рост...

Monko

Так Росстат не в долларах рост считает. Кроме этого объёмы и прибыль вещи разные. Объёмы растут маржа падает. Это очень много где происходит у нас.

Кирилл Буробин

То есть, условный пример себестоимость товара была 1 руб, продавали за 2, прибыль 1 руб теперь мы производим товара на 2 руб, продали его за 3 руб (санкции, ограничение торговли, усложнении логистики и тд), прибыль тот же 1 руб Фактически товара стало больше и производство выросло, но прибыль осталась той же из-за падения маржи, которая происходит из-за санкций и геополитики Я все правильно понимаю?

Monko

Примерно так, но и до санкций было то же самое. скорее дело в растущей конкуренции

Кирилл Буробин

Понял, спасибо большое! Стало понятнее

Элвис Марламов

В рублях прибыль растет как раз. Не растет в долларах с поправкой на инфляцию. Но это с учетом Газпрома.

Элвис Марламов

Там срочно надо повышать эффективность.

Антон Кор

там уже не повысить ничего. Это дом престарелых миллионеров. Рука руку моет. Тех кто за эффективность оттуда выгоняют, т.к. чувствуют личную угрозу. Более неэффективной компании и более раздутого штата я не встречал (работаю с ними и всеми другими ПАО, в том числе 9 лет в составе одного из них).

Артём Яндуганов

Элвис, привет! Не могу вдублить, тут нет ошибки? Откуда в Ви.ру p/Bv < 1, если капитала нет и roe за облаками? Они что, реально дешёвые?

Кирилл Буробин

Да, я про твердый безинфляционный рубль

Monko

У очень многих не растёт. Хоть те же ЛСР, магнит, МТС, Русагро взять. У многих наоборот падает.

Элвис Марламов

ВВП в долларах также не вырос

Максим

Если берут экономический рост через ввп, там наверное инфляция сидит

Элвис Марламов

Надо добавить к динамики прибыли еще ГМК, все же одна из крупневших компаний с точки зрения капитализации и free-float. Тогда будет ровно 2/3 индекса.

Николай

Элвис! спасибо за огромный обзор, а какие ваши 5 фаворитов из всех описанных компаний? мне нравится sfi, t, nmtp, rnft

Элвис Марламов

Николай, если базироваться на ИБ и выбирать ликвидные акции, то Сургут, Юнипро/Интер-РАО, Сбербанк/Совкомбанк/ВТБ, SFI, Транснефть.

Николай

спасибо! по совкому я бы подождал полугодие, увидим ниже на отчетах

Рустам Шакиров

Н1.Х?

Николай

волна корп дефолтов уже идет, во втором квартале должно и совок зацепить как и все банки с большим портфелем по юрлицам

Пётр Пушков

Там уже ставку понизят и останется немного пересидеть корпам.

Николай

Ставку понизят сразу в два раза? 10 это более менее норм уровень, понижение на 100-200 бп для кредитов не играет роли

Элвис Марламов

Добавил ГМК

Элвис Марламов

Добавил в конце

Денис

Спасибо, Элвис. Мне думается, что ИБ - это одна из важнейших вещей на Аленке. P.S Очень ждем тебя в Сочи, чтобы угостить стейками или хотя бы хачапури, и прыгнуть с банджи. Правильнее было бы: Вначале прыгнуть, а потом угостить

Элвис Марламов

Хотелось бы!

Zoya

Ггр Ставрополь отсутствует на график pbv/roe. Можете добавить?

Элвис Марламов

Хорошо!

Булат Кузяшев

«Облагзы сильно подорожали после выхода на MOEX-OTC»- не обошлось без участия коллег из ЛМС)) каждый успешный отчет рекламируется аж на market twits и других каналах, хотя казалось бы, никому не нужные и уже не дешевые облгазы без дивидендов)

Агаев Мурад

разумеется никто не заинтересован в этом)

Булат Кузяшев

Все совпадения случайны)) и слова со сцены «просто мой вам совет, купите грр Ставрополь, апсайд 1000%»

Виталий Свинцов

Инвестор может купить дешевые голубые фишки по низкой цене, но почему то охота уже купить какие-нибудь газпром автоматизацию, самараэнерго и метровагонмаш и закрыть терминал на пол-года.

Элвис Марламов

На днях звонили из Газпром автоматизации. Намекали на принудительный выкуп.

Виталий Свинцов

Люди, работающие в Газпром автоматизации (итр, не руководство) говорят что Газпром Линде Инжинринг вроде как их выкупил (но это слухи внутри, прямо никто не говорил). Газстройпром в себе оставляет только строителей, а ГА как проектировщик для газстройпрома в основном - непрофильный актив. Но при этом почему то компания в управлении газстройпрома осталась. То-ли временно пока разошьют кучу многолетних договоров, то ли это какой-то газпромовский схематоз и так и останется. Спрашивал по поводу работы - говорит очень много, особенно в Усть-Луге. Пришлось много на субподряд отдавать, так как столько персонала не было. Спросил если много что прибыли нет? Говорят в Луге сметы ещё не утвердили, как утвердят так и оплаты пойдут, пока только авансы были. Но, возможно это к стройке а не к проектированию относится. Большей частью они проектировщики, но где-то строители, где-то поставщики, где-то наладчики. Там разные отделы. Справшивал что вы субчиков кидаете? (на алёнке кто-то писал), говорят что это при бывшем директоре было Журавлёве, тот и сам воровал и субчиков кидал и компанию на грань поставил. Сейчас вроде как разгребли.

Сергей RCG

А по метровагонмашу нет новостей про очередной выкуп?

Виталий Свинцов

У меня нет. Чтобы что-то выкупить обычно нужно брать кредит, при таких ставках так себе история. Думаю если и будет выкуп то не скоро.

Сергей RCG

Спасибо. А какая тогда идея у вас в нем?

Виталий Свинцов

Да мой посыл был не в том, что именно в этих трёх компаниях есть идея и именно их нужно покупать а в том, что так или иначе при владении акциями ты вынужден обращать внимание на новостную повестку, которая последнее время по три раза на день меняется, и вслед за ней скачут как ошпаренные котировки вне зависимости от фундаментала. Это отвлекает от других дел, от семьи от всего. И охота взять какой нибудь неликвид и смотреть что там раз в месяц. Эти три просто первые что вспомнились. Если прям конкретно по этим трём - метровагонмаш идея та же с выкупом. У меня нет. Раньше хотел купить, деньги откладывал, но как выше написал мне кажется выкуп если и будет то не скоро. Да и на их месте даже бы если деньги на выкуп были, я бы придерживал их, может окно возможностей по выкупу нерезов за полцены будет. Газпром автоматизация есть у меня, думаю хороший дивиденд за 25 год будет. Много работ в этом году сдастся заказчику. Самараэнерго есть и докупаю. Думаю начнут платить дивиденды со следующего года. В комментариях тут писал подробнее: alenka.capital "Самараэнерго изменения в составе акционеров - энергосбытовой Сургутнефтегаз дождался своего часа?"

Сергей RCG

Спасибо, видно расширели на многие компании из борда. 1) Что означают звездочки к некоторым эмитентам? К примеру в Телекомы второй эшелон затесался со звездочкой Гипросвязь, хотя это проектировщик для Ростелекома. 2) Можно добавить на Авиастроение показатели по Гидроагрегату (для бенчмарка), тк там проходит выкуп (по 127272 руб. за акцию), интересно как будет ваглядит стоимость исходя из оценки в этих слайдах.

Антон Кор

А на графике со "все инструменты" нет ошибки? ROE 3000%?

Элвис Марламов

Капитала нет

Алексей Белоусов

Спасибо, качественный и полезный срез! Собираем портфель для стоимостного инвестора с хорошей отдачей минору, но и без перегибов в облгазы - Лукойл / Башнефть прив - Сбер / БСП - Транснефть - Россети ЦП - Белуга - Эсэфай - Интер РАО - Хэдхантер