Портфель структура 2025.03.23. Сократил Икс Пять

Итак, российские инвесторы в целом очень осторожны и как и 3,5 года назад не верят в большие изменения.

Тем более переговоры идут медленно.

Многие инвесторы ждать в позициях не хотят и будут действовать по факту.

Я тогда тоже не верил, что все изменится. А когда Байден не объявили санкции из-за признания ДНР и ЛНР еще и докупил акций!

Надо было читать Юрия Подоляку и Игоря Стрелкова!

Соответственно, многие парни сейчас подкупают валюту, очень многие еще с осени 2024 сидят в LQDT или ОФЗ.

Все это создает сильную диспропорцию и базу для мощного движения, в случае успеха на переговорах к 20 апреля. Далее 25 апреля уже может подключиться ЦБ, который решил действовать не реактивно, а проактивно. Но есть и альтернативные мнение - бои в течении долгих лет за освобожедния всех пророссийских регионов.

Я сам в недавнем прошлом большой сторонник девальвации и всем советовал смотреть на индекс РТС, но сейчас доллары или юани, после того как команда Трампа, которая еще осенью озвучила свои планы и стала их стремительно реализовывать, не покупаю, хотя визуально это может казаться соблазнительным, тем более инерционно (и опять же с запозданием) люди думают про бюджет.

Если мы ставим на мир, то будет большой рост российского экспорта в обозримой перспективе, при том, что ни олигархи, ни просто миллионеры, не очень-то и захотят выводить капиталы, что может создать довольно интересную картину и рост инвестиций в Россию непосредственно от российского капитала плюс частичное возвращение внешнего. Рост спроса на автомобили и турпутевки вряд ли радикально изменит платежный баланс, наоборот прямой импорт подешевеет, а в Дубае русских туристов уже очень много.

Покупать доллар можно только если мы ставим на войну и санкции. При мире бюджет будет переполнен и профицитен - три года назад у нас была другая риторика если вы помните.

К чему тогда привела эйфория инвесторов и суета? К тому что за 2,5 года рынок в реальном измерении сильно упал к концу 2024 года. Но когда он обвалился, покупать его уже почти никто не хотел, стали говорить о бюджетном импульсе, дефиците, высоких ставках вместо печатного станка - то есть не смогли оценить будущее, а потом действуют, смотря в зеркало заднего вида. Эффективность такого поведения - как показала практика - низкая.

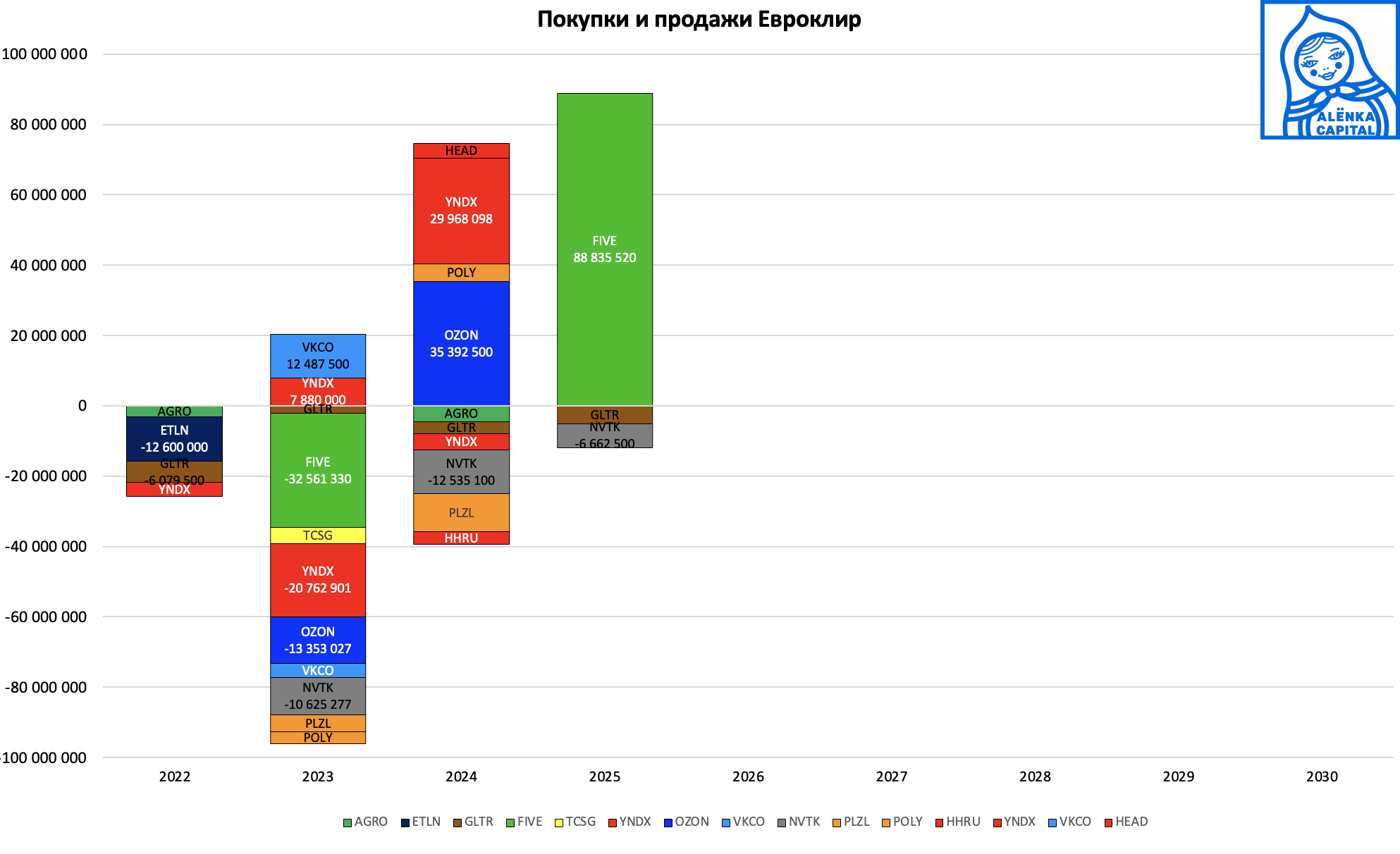

Так как старая концепция инвестирования в евроклир логически для нас завершается, то портфель стал меняться.

Несмотря на иногда едкие комментарии про спекуляции, 80-90% процентов моего портфеля были статичны примерно как я набрал расписки и акции покупаемые через российских брокеров у нерезидентов, что говорит о плохой внимательности читателей, что в свою очередь является недопустимым качеством для инвестора.

Повторю, что считаю, что надо бы сегодня активно готовиться к новой парадигме, тогда как средний российский инвестор неспособен пока перестроить свое сознание и появление Mc'Donalds или прямые продажи iPhone 17 просто немыслимы! Может быть и не вернется Starbuks, но шансы сейчас высоки.

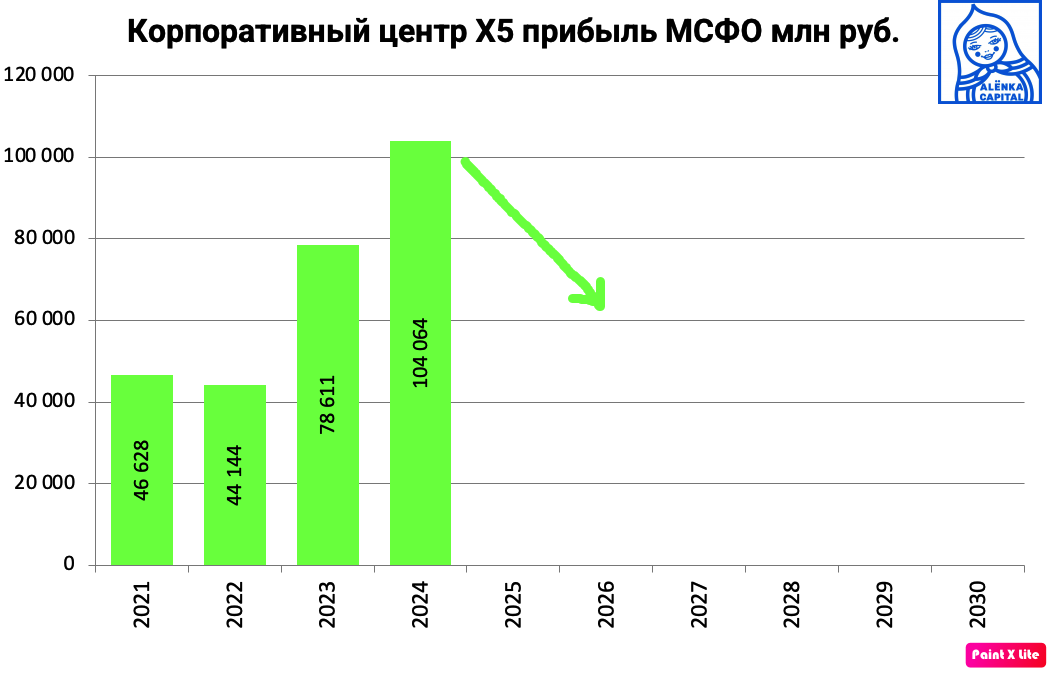

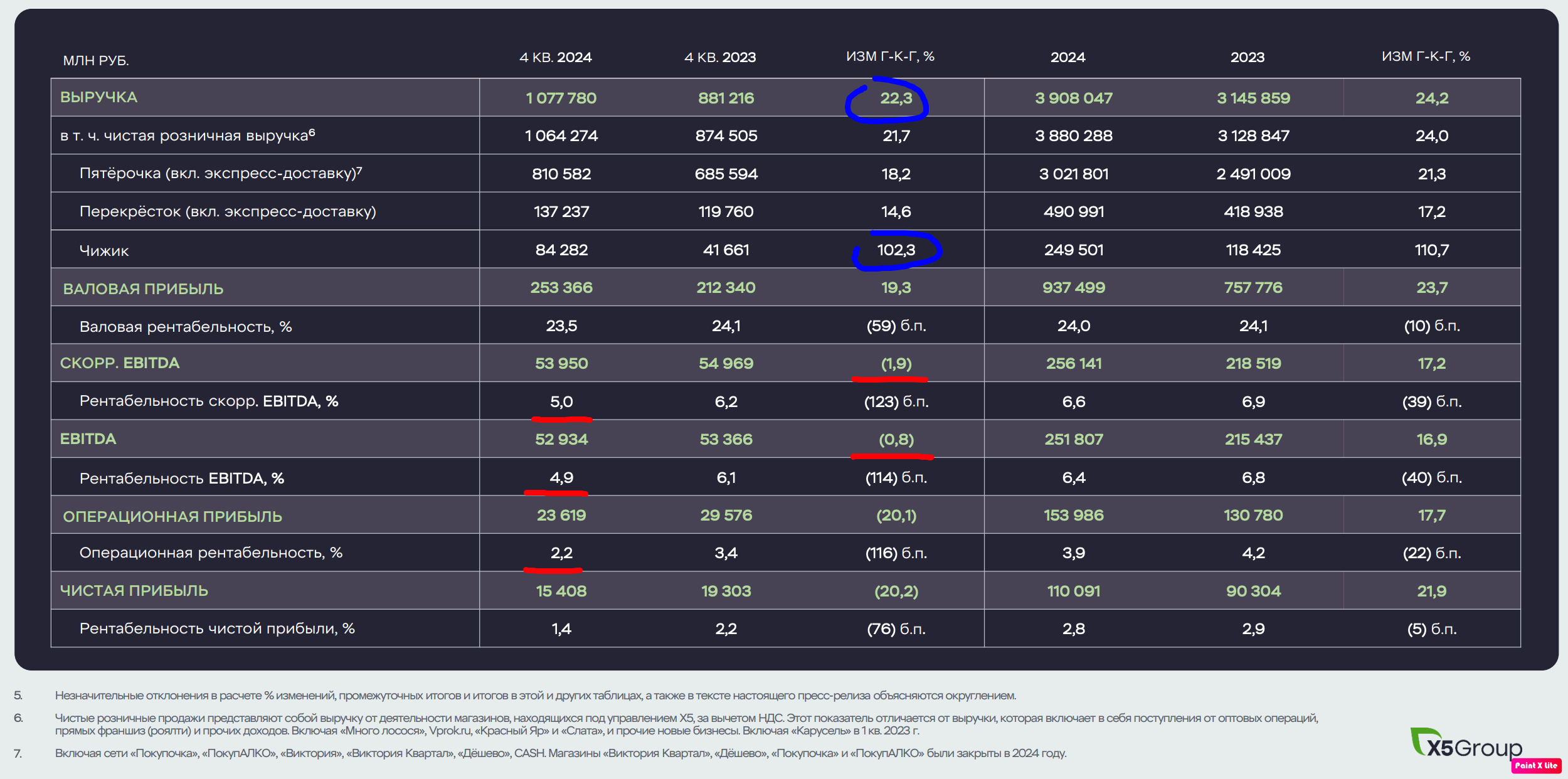

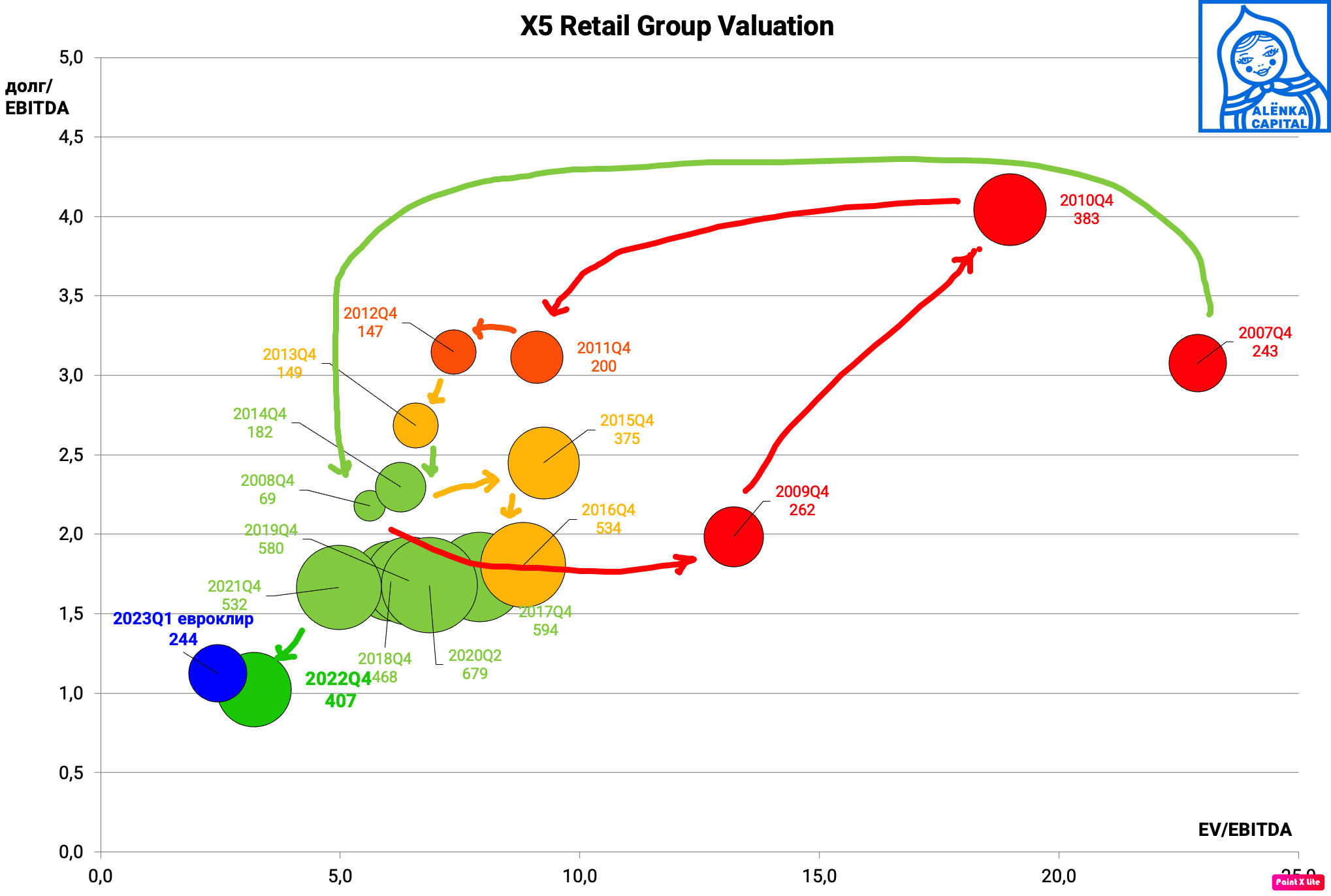

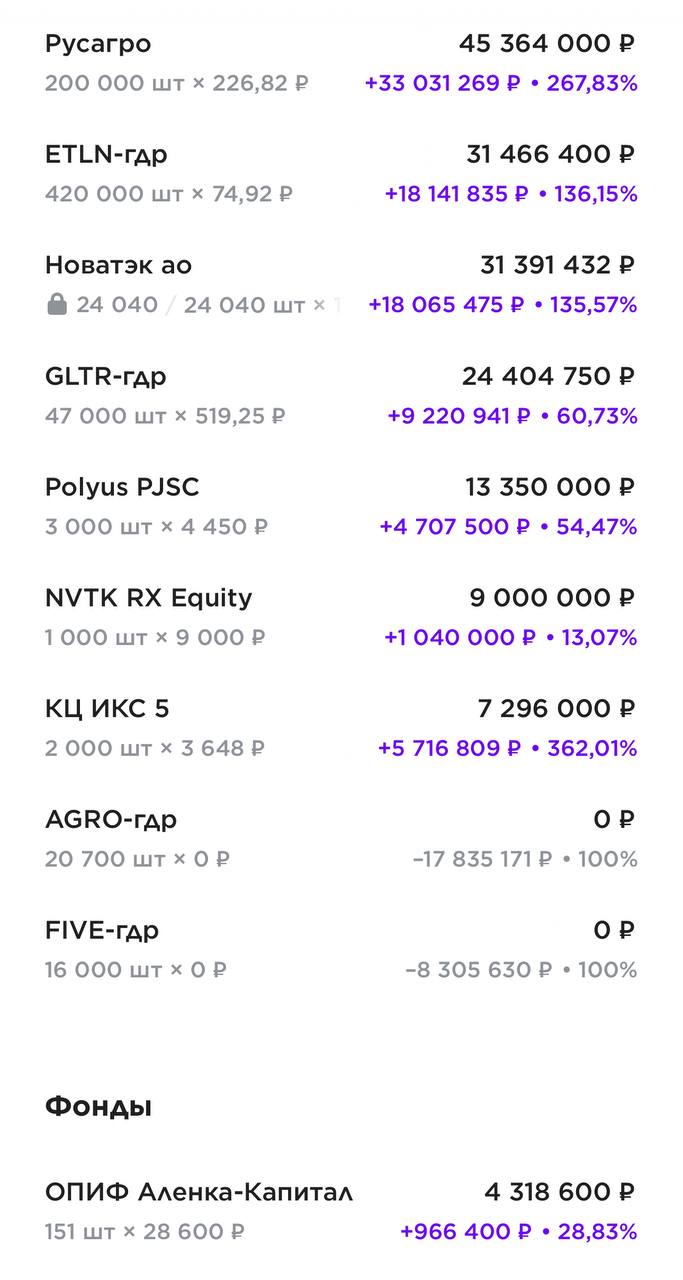

На прошлой неделе увидев отчет Икс Пять, продал большую часть позиции по 3700 рублей ровно.

Не считаю Икс Пять плохой компанией или очень дорогой, но моя версия фундаментального анализа гласит, что дивиденды в долг это риски, что подтверждается многочисленными примерами, P/E больше 12, против 4-6 у рынка и не менее важно, чем EV/EBITDA 4, плюс у меня плечо под 25% и это было оправдано, когда рынок быстро переоценивается, но даст ли Икс Пять 25% на горизонте года?

Думал не продавать из-за налога в 400+ рублей на акцию или продавать уже по итогам Дня Инвестора 27 марта, но меня смутили слабые результаты 4-го квартала 2024, которые хоть и могут быть вызваны Чижик-экспансией, тем не менее меняют ту оптимистичную модель, на основе которой я ждал переоценки до 5000-6000 рублей за акцию.

Почитал свой старый консервативный прогноз - там была как раз цель 3700 рублей.

А по комментариям вижу, что инвесторы недовольны моим скептицизмом и рост в 4 раза от 850 до 3700 им кажется недостаточным! Тут все со своим калькулятором.

В случае сохранения темпов роста выручки на уровне 20% даже при снижении инфляции и и восстановление рентабельности на 7%, переоценка до 5000 + достойные дивиденды реальна.

Инвестиции в евроклир и отдача.

Первая сделка в Атоне

Часть бумаг Икс пять еще оставил.

Налоги буду платить, часть денег вывожу.

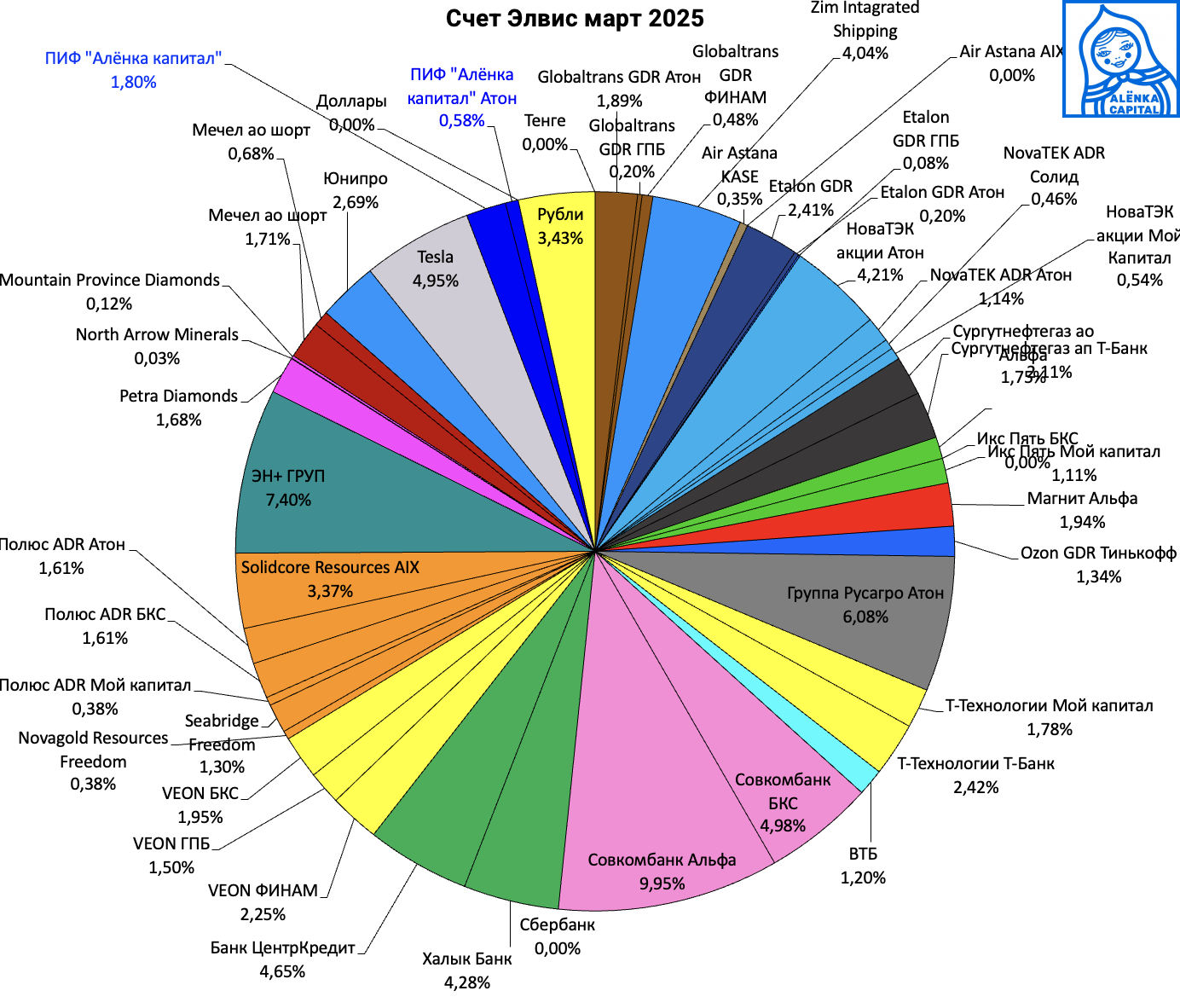

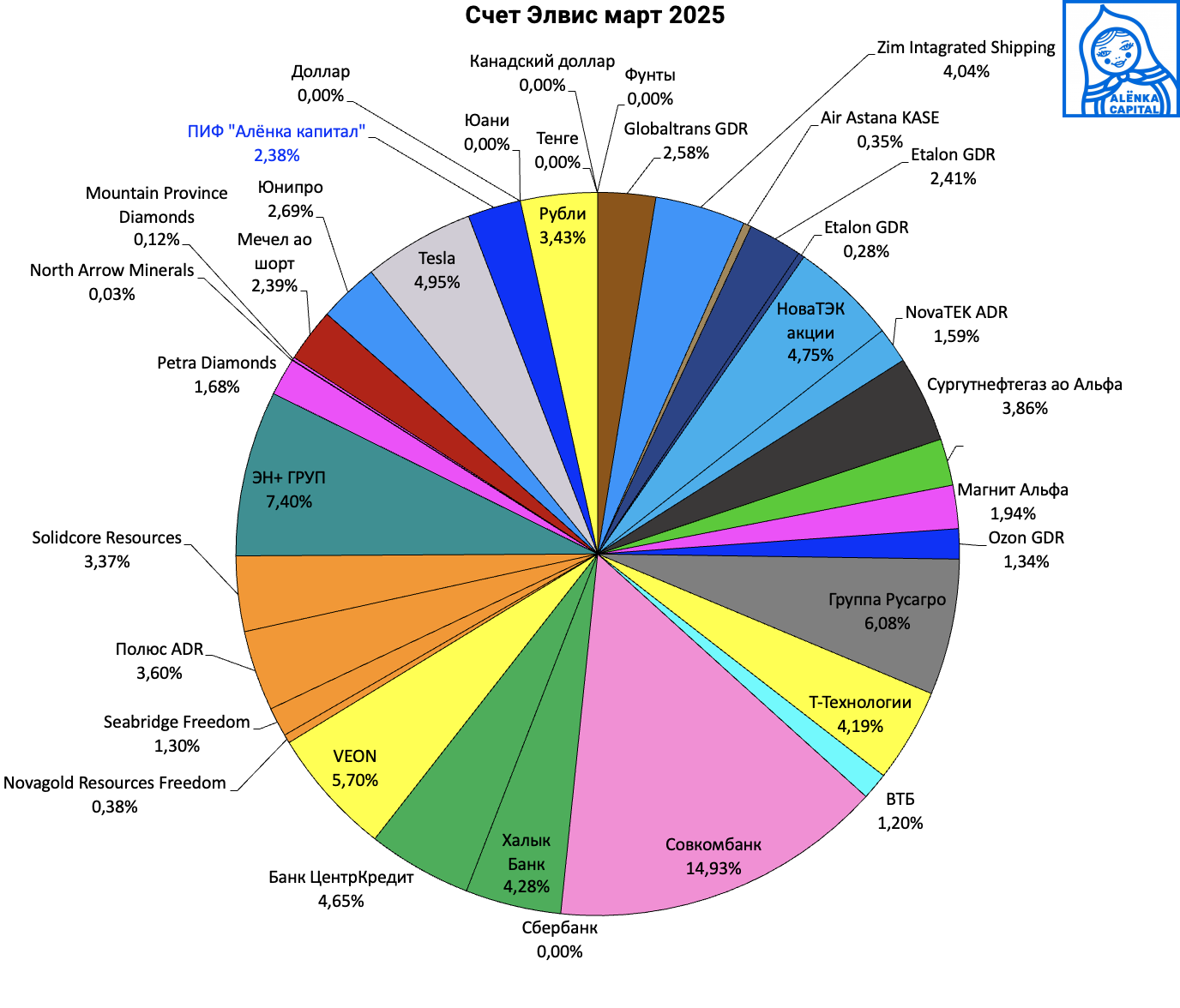

Итак, в портфеле есть изменения.

Чтобы объединить бумаги из разных портфелей сделал еще одну диаграмму.

Таблица

1. Купил в отсечку акции ZIM по цене ДВМП, но в отличие от нашей компании ZIM падает на выплате больших дивидендов, выплата из FCF а не из кубышки или из долга.

Видимо с нашей российской логикой на иностранном рынке делать нам нечего :)

Геополитические новости рынком в акциях ZIM трактуются негативно, хотя они то как раз и ведут к росту доходов компании.

Дубай. 25 марта. ИНТЕРФАКС - Йеменские мятежники-хуситы заявили, что нанесли удар по аэропорту имени Бен-Гуриона в Тель-Авиве, сообщает телеканал Al Masirah.

"Наши ракетные войска нанесли удар по аэропорту "Бен-Гурион" в оккупированном Яффо двумя баллистическими ракетами ("Зульфикар" и "Палестина-2")", - говорится в заявлении хуситов, которое цитирует телеканал.

Йеменские мятежники также сообщили о нанесении ударов ракетами и беспилотниками по авианосцу США USS Truman и нескольким "вражеским военным кораблям" в Красном море.

Хуситы также заявили, что "противостояние" с эсминцем USS Truman и американскими военными кораблями продолжалось несколько часов.

"Мы подтверждаем, что мы продолжим препятствовать "израильскому" судоходству (...) до тех пор, пока не прекратятся агрессия и осада Газы", - сообщили хуситы.

США настроены подавить хуситов.

https://www.rbc.ru/politics/25/03/2025/67e2629b9a7947736e60fd24?from=newsfeed

Торговые войны выгодны для транспортных компаний без большого веса китайских судов в портфеле.

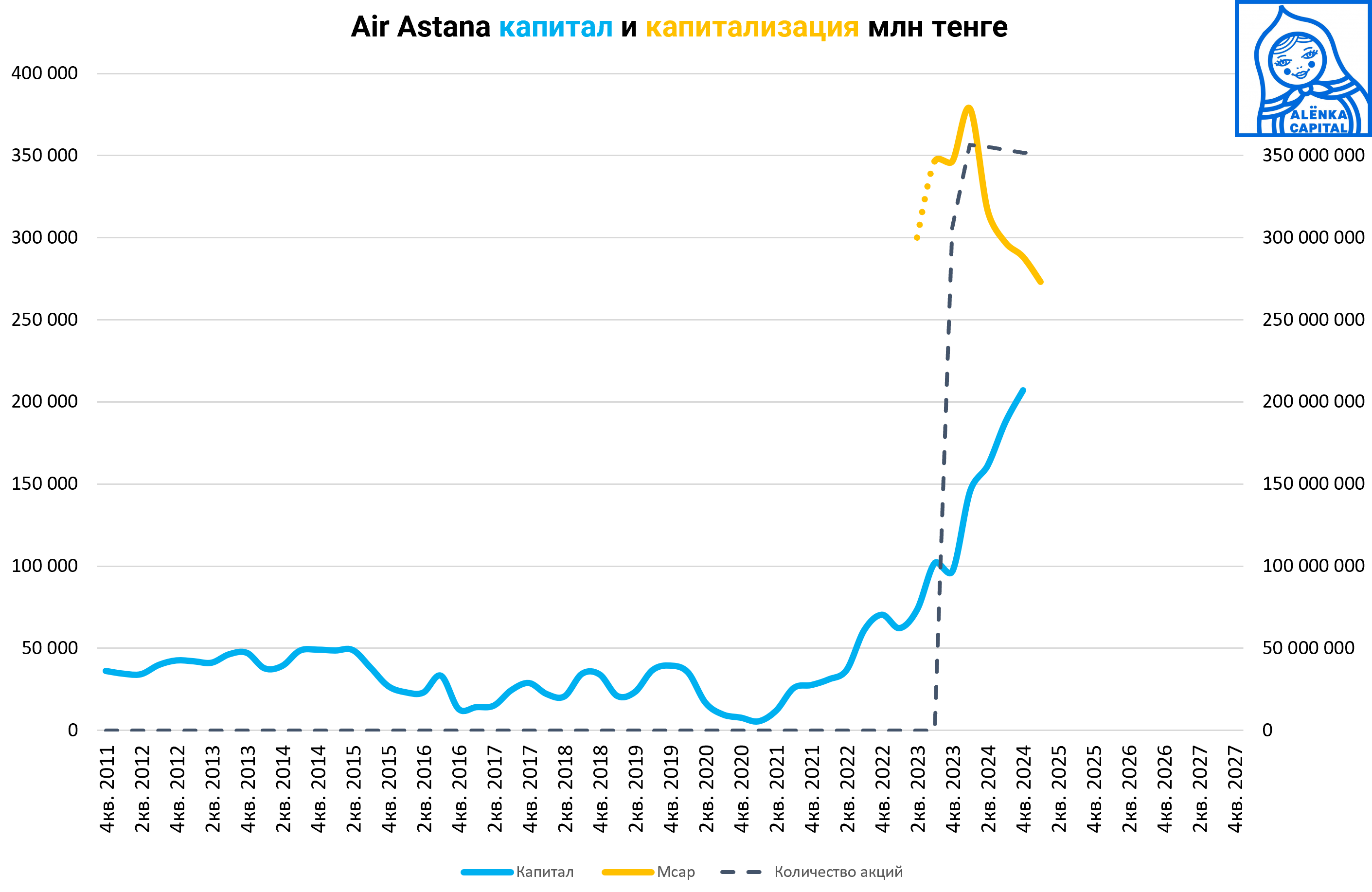

2. Продал Air Astana на AIX и докупил до 20000 акций на KASE.

Оценка была около капитала 2025 года.

3. Докупил на прошлой неделе немного Эталона, символически 2500 акций.

Парни из Синары, сказали мне, что, предположительно, вскоре будет завершен переезд и превращение в МКПАО.

Ставки его давят, но менеджмент на звонке сказал, что при ключевой ставке в 15% они будут в плюсе.

Отчет рассмотрим отдельно

Презентация 2024

2024_Financial_results_RUS_FINAL_

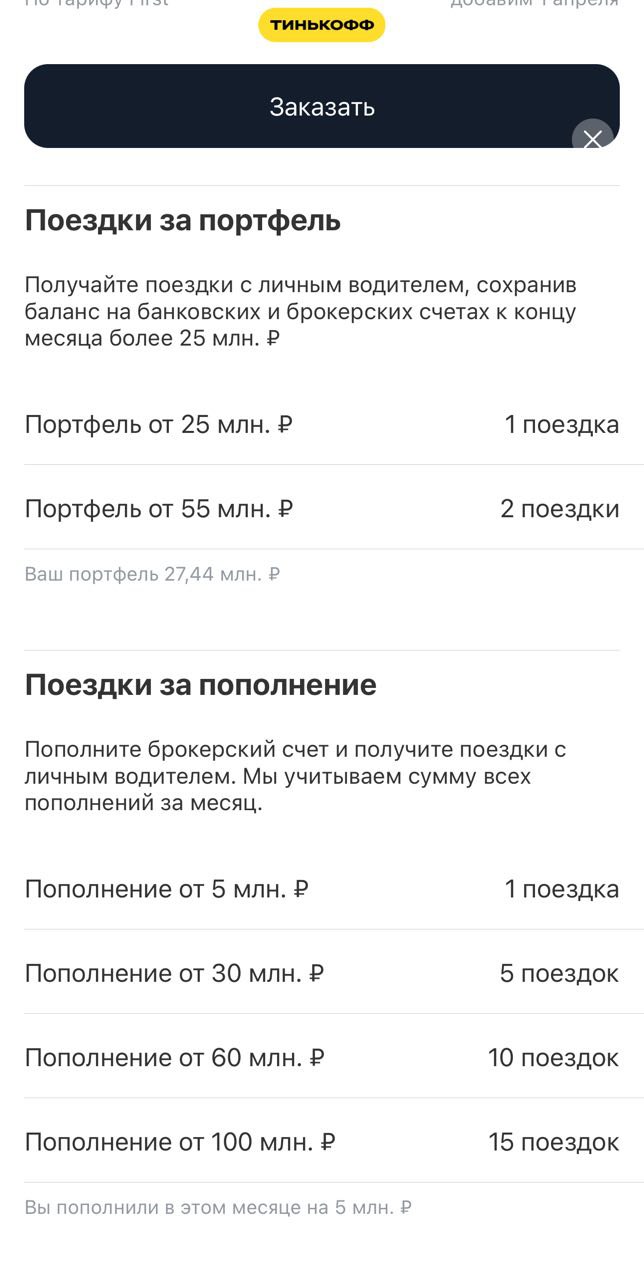

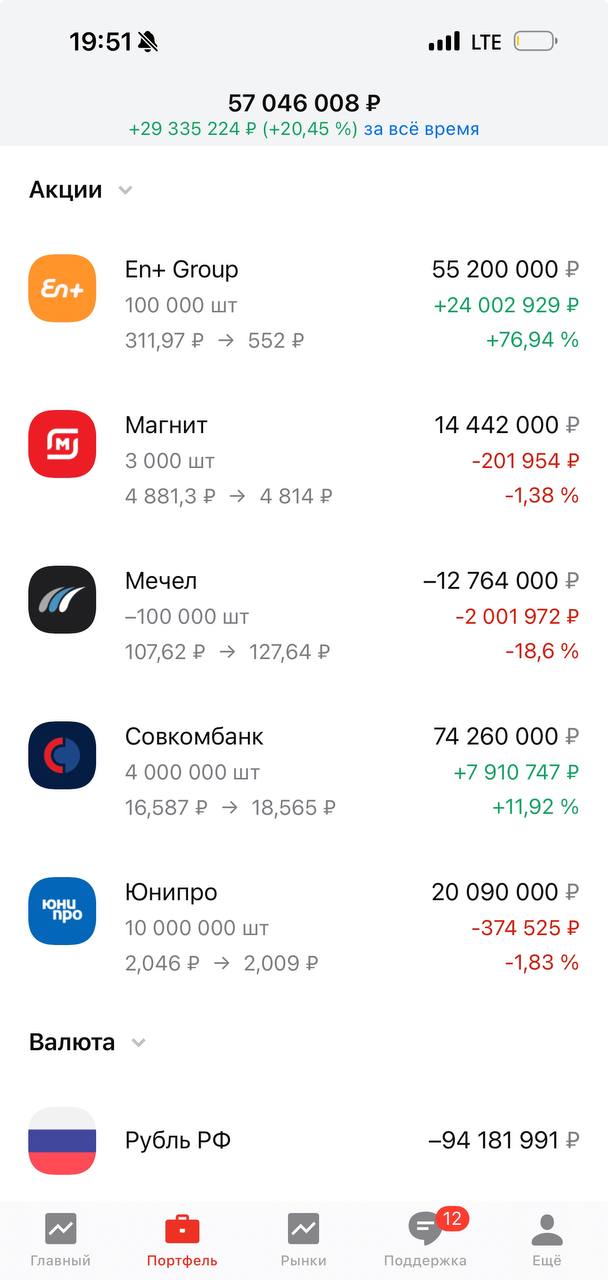

4. В Т-Банке продал на отчете часть акций Т-Технологий, оставил 5000 штук, для Private, а также по мотивам поста Валерия Царева увеличил портфель на 5 млн, перевел часть прибыли из Атона (спасибо также Икс Пять и ее команде).

Эффект - генерация 1 поездки на хорошем такси в месяц.

Мелочь, а приятно!

Отчет очень хороший.

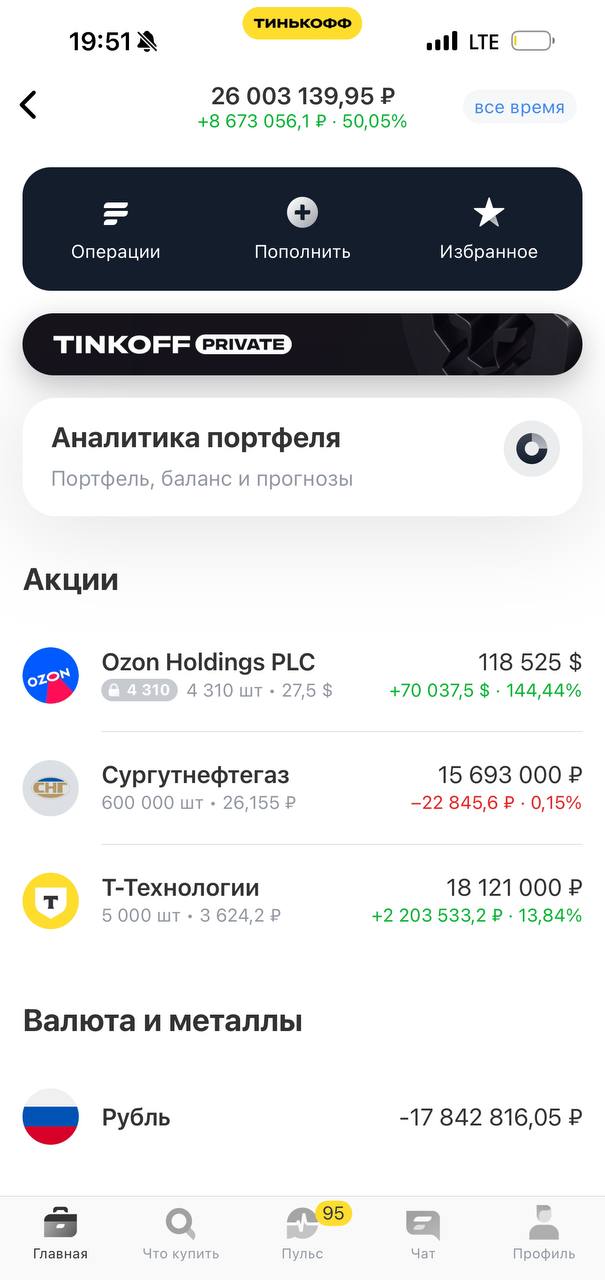

Портфель в Т-Банке

5. Буду покупать здесь Сургутнефтегаз ао. Концепция инвестирования позже.

Завтра предположительно отчет.

Москва. 25 марта. ИНТЕРФАКС - Чистая прибыль "Сургутнефтегаза" (MOEX: SNGS) по РСБУ в 2024 году, как ожидается, снизилась примерно на 23%, до 1,026 трлн рублей, свидетельствует консенсус-прогноз "Интерфакса", составленный на основе опроса аналитиков российских банков и инвесткомпаний.

В первом полугодии компания получила 139,9 млрд руб. чистой прибыли (за счет положительного результата I квартала, так как во II квартале "Сургутнефтегаз" зафиксировал 128,7 млрд руб. убытков). Таким образом, прибыль за второе полугодие могла составить порядка 886,1 млрд руб., что в 1,8 раза больше показателя аналогичного периода 2023 года.

Самый консервативный прогноз по чистой прибыли за 2024 год приводит Андрей Полищук из "Эйлер Аналитические технологии" - 980 млрд руб. Наиболее оптимистичная оценка дана аналитиком "Ренессанс капитала" Марком Шумиловым - 1,1 трлн руб.

Эксперты сходятся во мнении, что хороший показатель чистой прибыли обеспечен главным образом переоценкой "кубышки" (ликвидных активов, по большей части это миллиардные суммы на валютных депозитах в различных банках - ИФ) компании из-за ослабления рубля. Кроме того, хорошо на ней сказался рост процентных доходов на фоне жёсткой денежно-кредитной политики, отмечает аналитик "Финама" Сергей Кауфман. Совкомбанк (MOEX: SVCB) подчеркивает, в текущих условиях процентные доходы "Сургутнефтегаза" могли сравняться или даже превзойти операционную прибыль.

Прогнозировать показатели "Сургутнефтегаза" стало сложнее на фоне нераскрытия информации по третьему кварталу 2024 года, а ранее - сильного сокращения раскрываемых строк отчета по РСБУ за первое полугодие (где не приводилась даже выручка НК).

Ранее удавалось рассчитывать объем ликвидных активов компании путем восстановления необходимых строк отчета арифметическими средствами, но в последнем опубликованном отчете "Сургутнефтегаз" закрыл практически все строки бухгалтерского баланса ("кубышка" в I кв. - 5,83 трлн руб.).

Валютный состав "кубышки" также неизвестен, что добавляет неопределенности. Эксперты Совкомбанка предполагают, что структура такова: 45% - в долларах, 33% - в юанях и 22% - в рублях: "По нашим оценкам, к концу 2024 года она ("кубышка" - ИФ) могла достичь 6,6 трлн рублей. При этом процентные доходы за год, по предварительным расчетам, могли составить около 400 млрд руб., что покрывает инвестиционные потребности компании".

Консенсусное значение "кубышки" чуть ниже - 6,513 трлн руб., что означает прирост почти на 15% относительно подсчитанной по состоянию на конец 2023 года (5,68 трлн руб.).

6. Стал замечать, что перестал часто пользоваться Ozon, заказываю только самое необходимое.

Видимо избавился от дофаминовой зависимости ))

Скорей бы редомициляцмя и желательно оптимизм - готов продать по 5000 рублей всем желающим.

7. Икс Пять почти весь продал.

Прекрасная была история, тем более вспоминая поездку в Амстердам. Довольно долго это был ТОП-1 в моем ликвидном портфеле.

Осталось 2000 акций в Атоне и 2268 штук в Мой Капитал.

Но зачем-то решил спекулятивно купить Магнит, в расчете на переток инвесторов в более дешевый ритейлер (но менее качественный, безусловно, отмечаю это и как покупатель).

Пока в минусе, посмотрим, что будет на этой неделе на итогах года и будут ли дивиденды здесь.

Если что придется продавать в убыток, так как инвестировать в Магнит на годы желания у меня пока не было.

P/E real = 6,2 vs P/E = 10,0

Спекулятивный Сбербанк, купленный на новости о втором созвоне, продал.

8. В БКС вывел 2 млн рублей со счета и докупил тут до 2 млн Совкомбанк.

Рынок, мне кажется, как в примере с бюджетом, стал запоздало осознавать, что высокие ставки негативны для заемщиков банков, о чем надо бы думать еще в начале 2024 года.

А что будет, когда ставки упадут, депозиты будут уже под 11%, но заемщики, кряхтя будут платить по старым ставкам и потихоньку реструктурировать кредиты?

Ожидается рост веса в индексах за счет технического роста free-float.

Часть старых акционеров увидев после IPO ликвидность вышла в прошлом году в стакан (а может быть таким образом помогла со средней для поглощения ХКФ-банка?)

9. В Казахстане продал часть доли в Банках ЦентрКредит и Халык не дождавшись сильных отчетов за 2024 год.

Банки стоят меньше 1 капитала при ROE > 30%.

То есть это лучше, чем Т-Технологии и Совкомбанк. Но продал примерно 30%.

Мне очень нужен был кэш, что докупить акции Tesla, которые а) обвалились и б) Маск стало доносить до общественности, что они собираются делать роботов, а не продавать автомобили, а суть их автомобильного бизнеса - это не гонка с BYD, а беспилотное вождение.

Пока это мало кто может понять, но вчера что-то, кажется, дошло:

Плечо в российских брокерах серьезно сократилось после продажи 25 000 акций Икс Пять, но в Казахстане, наоборот, сильно увеличилось, но там оно более чем в два раза дешевле.

Гуманоидный робот, оснащенный Grok это будет продукт покруче чем iPhone или электромобиль.

Вот архивное видео, когда с другом его смотрели, думали купить Tesla на все, но я пропустил ралли на выборах и откат на заблуждениях инвесторов и небольшой коррекции в США это, возможно, был шанс.

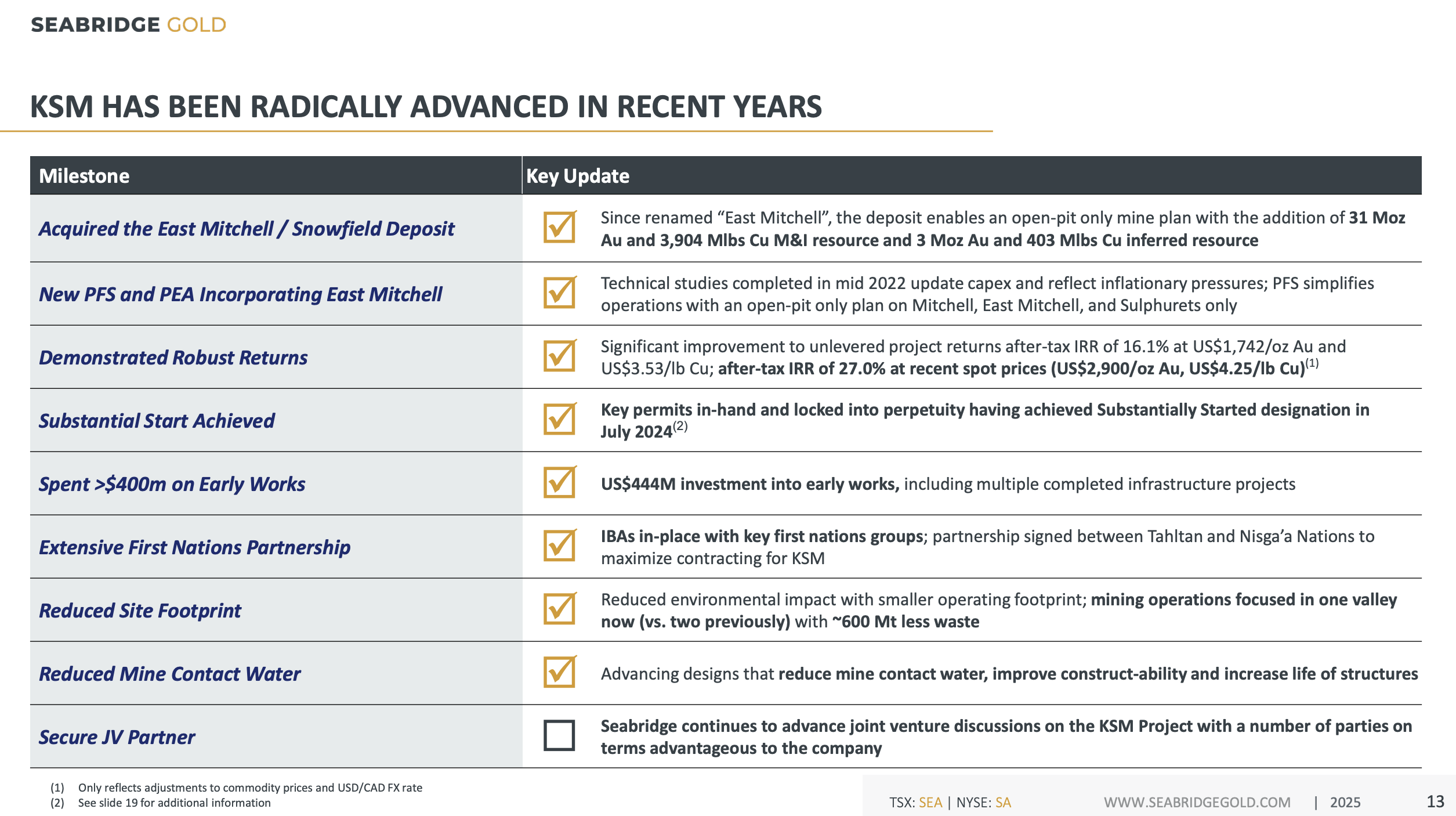

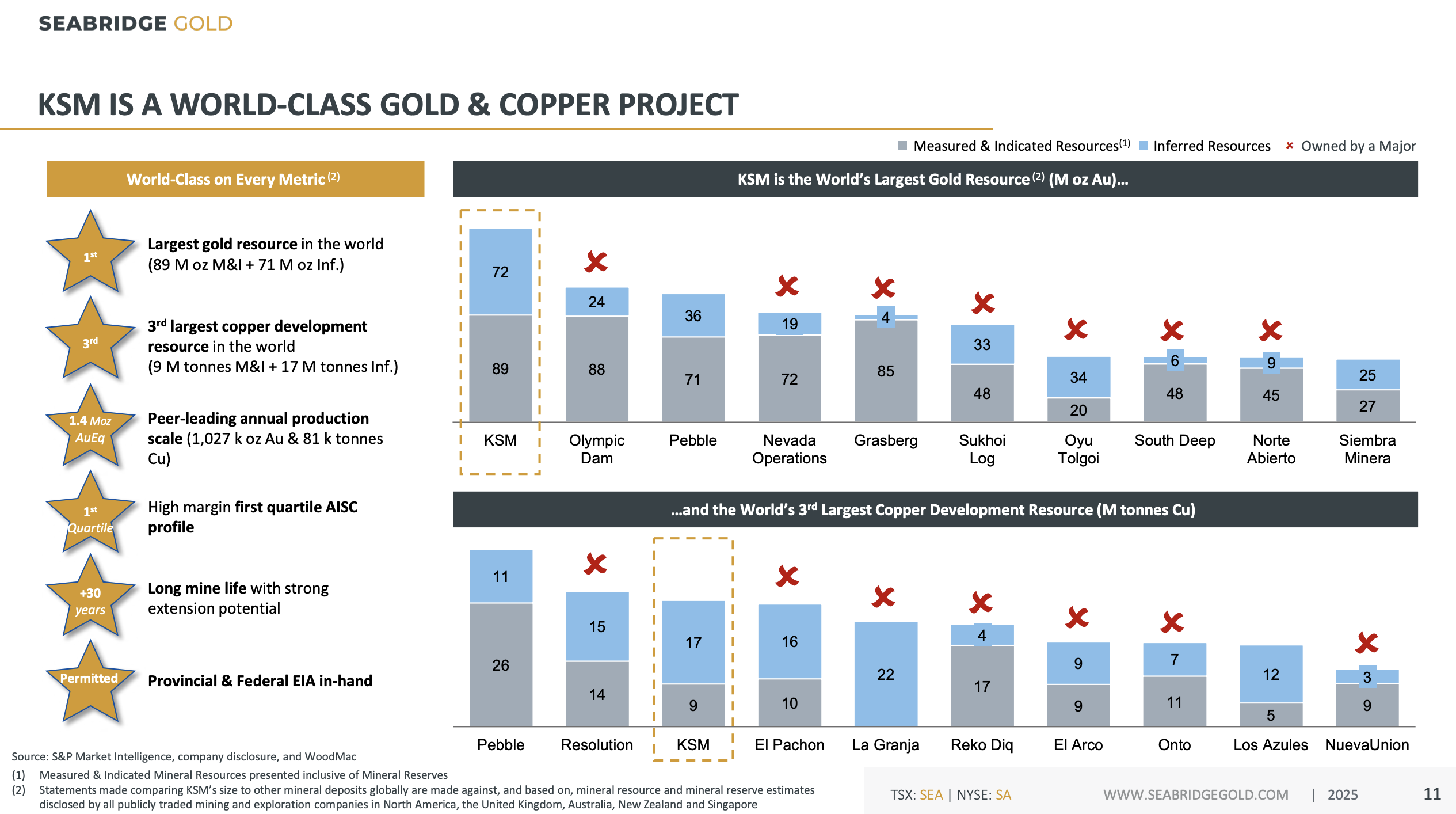

10. Золото уже закрепилось за $3000 за унцию и медь выше $5 за фунт, но для моих компании вроде Seabridge Gold пока это бесполезно.

Такого я не ожидал!

2025-03-March-Seabridge-Investor-Presentation---FINAL-updated-03_25

Партнер для разработки KSM пока так и не найден.

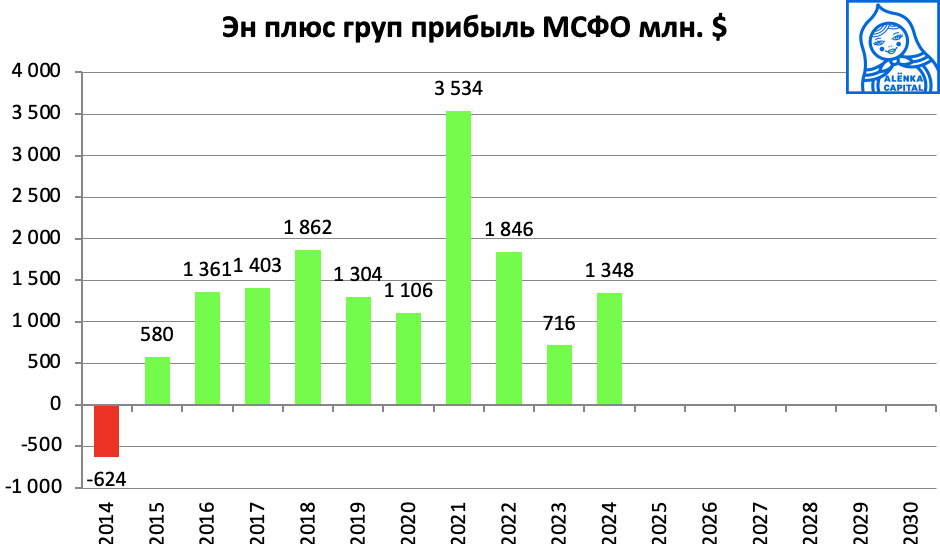

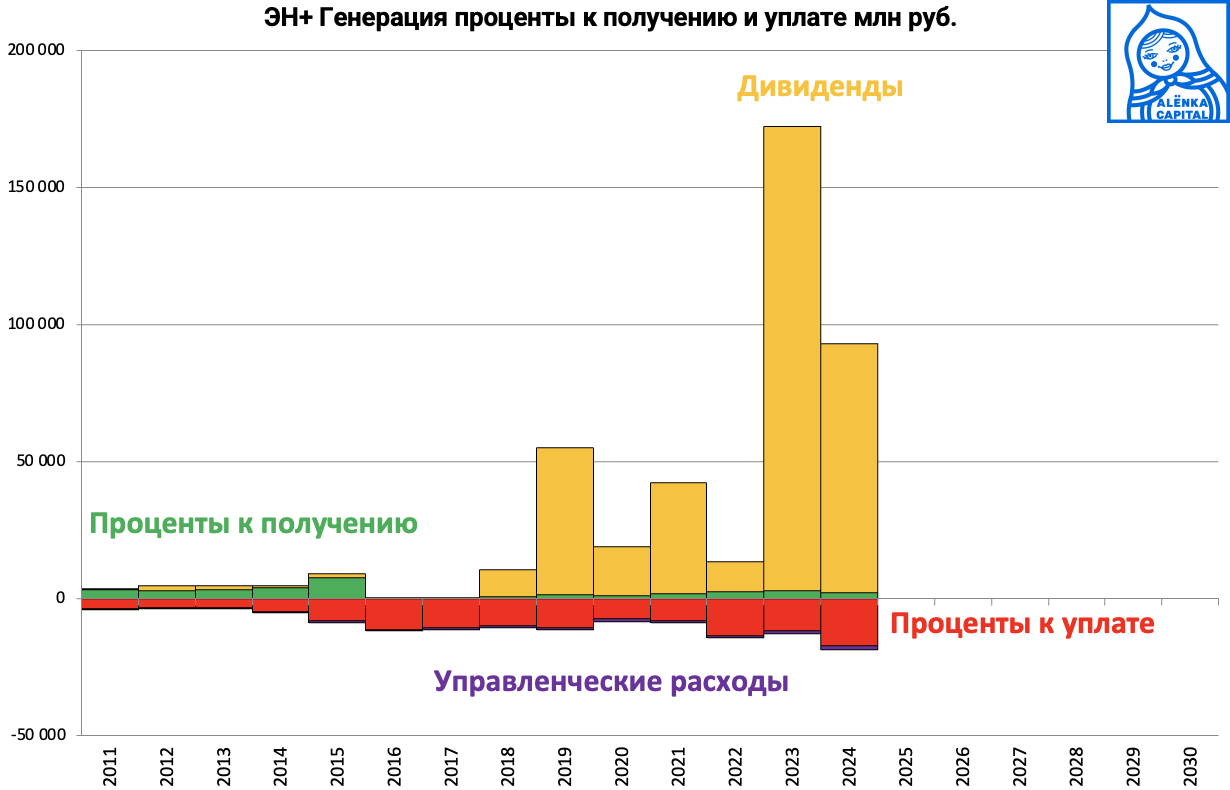

11. Сильный отчет был у Эн плюс груп в сложных обстоятельствах.

Подробнее тут

Генерирующий сегмент наращивает результаты.

Ранее они переименовали "Евросибэнерго" на Эн+ генерацию.

То есть это вторая нога, РУСАЛ и Эн+ генерация.

Судя по всему, они очень хорошо качают деньги со своих гидрогенерирующих активов.

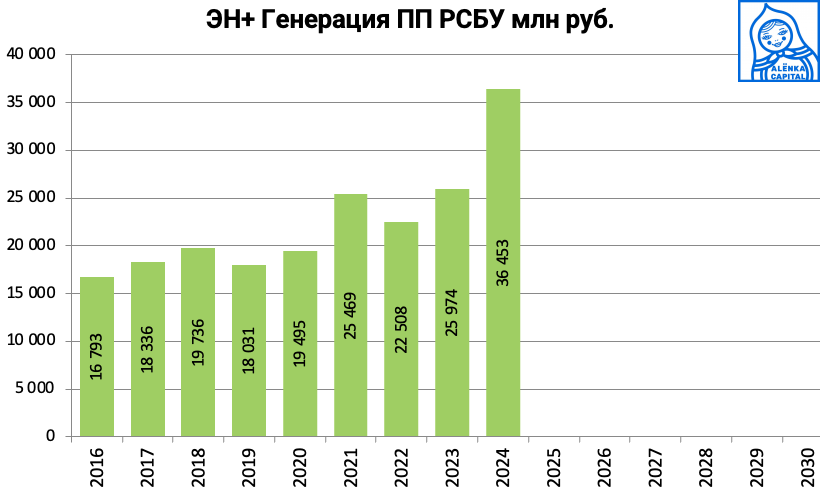

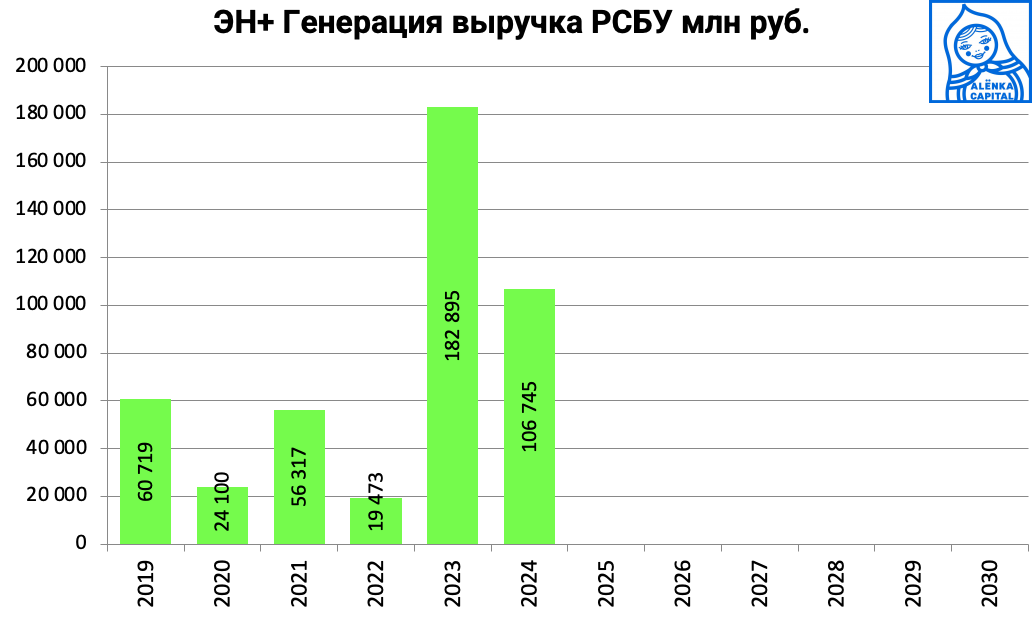

Красноярск. 25 марта. ИНТЕРФАКС - АО "Эн+ Генерация" (ранее - АО "ЕвроСибЭнерго", входит в En+ (MOEX: ENPG)) в 2024 году сократило чистую прибыль по РСБУ в 1,7 раза по сравнению с 2023 годом, до 106,7 млрд рублей, говорится в отчете компании.

Выручка при этом выросла на 30,1%, до 62,2 млрд рублей.

В отчетности указывается, что доходы АО "Эн+ Генерация" от участия в других организациях упали в 2024 году в 1,9 раза, до 90,9 млрд рублей.

Себестоимость выросла на 16,7%, до 24,06 млрд рублей, валовая прибыль - на 40,4%, до 38,15 млрд рублей, прибыль от продаж - на 40,3%, до 36,45 млрд рублей.

"Эн+ Генерация", согласно раскрытию 2022 года (последние опубликованные данные), владеет 62,39% в капитале АО "Иркутскэнерго", а также, по данным ЕГРЮЛ, является основным владельцем нескольких компаний En+. В частности, это эмитент биржевых облигаций и управляющая компания для ГЭС Ангарского каскада - ООО "Эн+ Гидро" (ранее "ЕвроСибЭнерго-Гидрогенерация"), ООО"Эн+ Тепло Волга" (ранее - ООО "ЕвроСибЭнерго-Распределенная генерация"), ООО "Эн+ Солнце" (ООО "Абаканская солнечная электростанция"), ООО "Эн+ Гидро Карелия".

Среди этих компаний за 2024 год успело отчитаться только "Иркутскэнерго". Ее чистый убыток по РСБУ за прошлый год составил 1,29 млрд рублей против чистой прибыли в 11,8 млрд рублей в 2023 году.

США хочет заполучит больше ресурсов, в том числе алюминий.

Мы считаем, что мир будет очень выгоден для Эн плюс груп, а партнерство и присутствие американцев будет закреплено.

Тогда никто не скажет, что там есть злой по отношению к минорам Дерипаска, а корпоративное управление может быть улучшено.

Еще один источник алюминия для США - это ОАЭ

https://translom.ru/news/postavki-alyuminiya-iz-oae-v-ssha-dostigli-rekordnykh-pokazateley

12. В комментариях уже начались стоны про шорт Мечела на фоне роста рынка и засадки туда пульс-пассажиров - верный признак, что многие сдались или сдаются.

Шорт вновь нарастил.

Как будто бы не было вот этого

Все ключевые дочки в 2024 году или в 4-м квартале 2024 ушли в операционный убвток.

Нет никаких изменений - в 2025 все будет гораздо хуже, чем сложный 2024 для этой отрасли.

Отчеты за 1-й квартал тут будут печальными.

Одновременно, процентные расходы на дочках растут параболически.

Как я понял по комментариям, не все провели нужные параллели.

Итак, у нас копании, которые производят свою продукцию в убыток, при этом должны как-то обслуживать свой растущий долг по растущим ставкам и обнулять мэйнтэнс капекс доедая оборотку.

А как это сделать без последствий? Наступает банкротство.

Есть расхожее мнение, что Мечел не дадут банкротить, так как это:

а) невыгодно банкам

б) опасно для сотрудников предприятий и моногородов

Это мнение основано, вероятно, на незнании структуры группы и ее долга.

Мечел ничего не должен банкам, а должен только своим дочкам.

Проценты от Мечела большей частью отражаются в дебиторке дочек, при этом он собирает с них роялти - долю от выручки за пользование... товарным знаком и услуги управляющей компании.

Дивиденды публичные дочки не платят.

Должны банкам его дочки, а не Мечел.

Естественно, кредиторам выгодно передать изношенные дочки более эффективным управленцам, чем ждать пока все лопнет, лишить безнадежно неэффективный Мечел роялти и тем самым они хотя бы получают шанс на возврат денег пусть и в отдаленной перспективе.

1-й квартал красочно покажет инвесторам и банкам, что ловить тут нечего и пора избавляться от неэффективного Мечела и заняться развитием его предприятий. Ну а долги дочкам, большей частью вернуть не удастся, хотя я сам владею 0,1% акций БМК. В порту Ванино миноритарии добились относительного успеха и оффшоры Зюзина вернули порту долг и невыплаченные за 10 лет проценты, но своим акциями, примерно на 3/4 капитала по завышенной цене и пока Ванино-Финанс пытается нарушить предписание ЦБ по оферте.

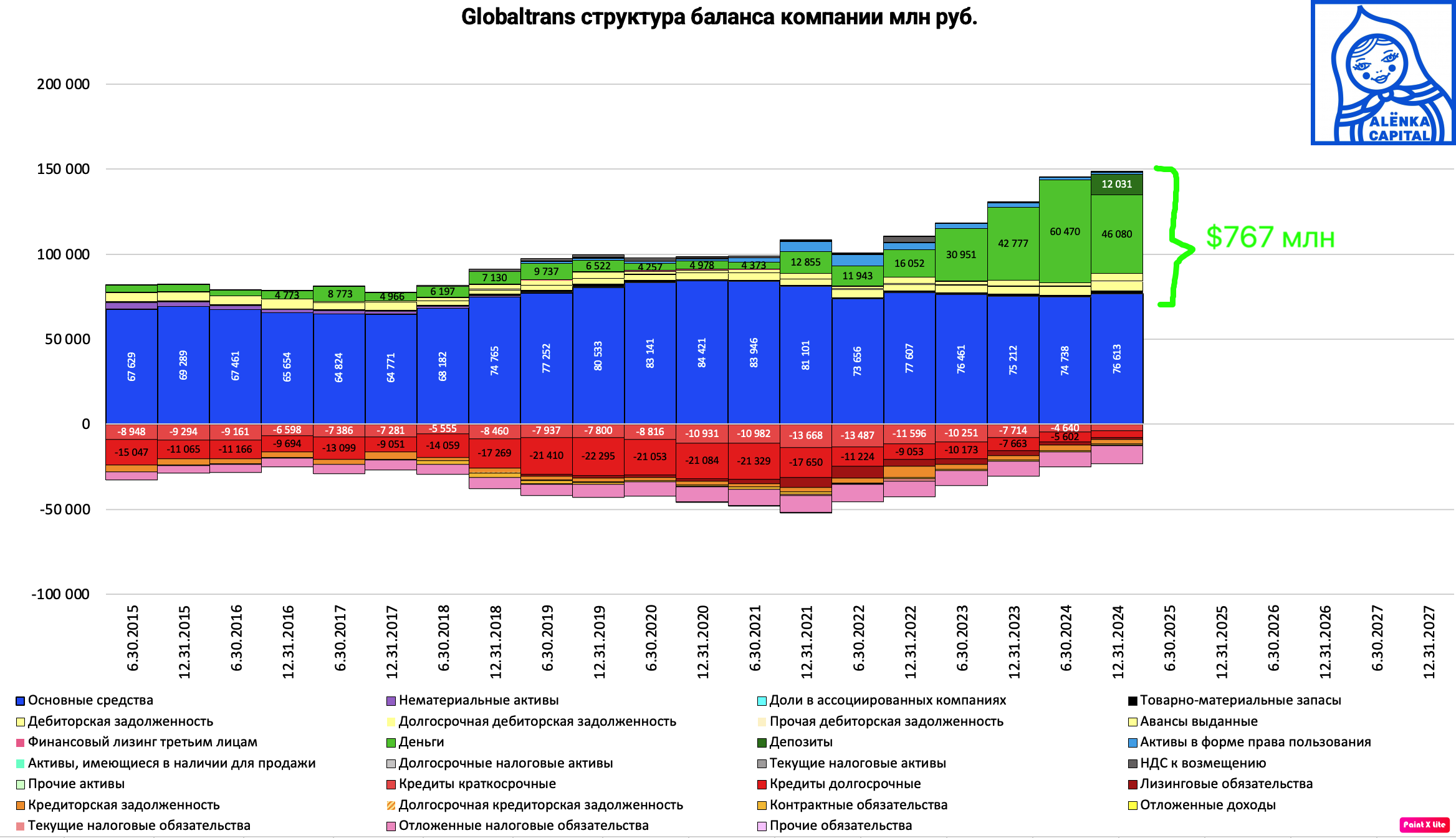

11. Ужасная новость пришла от Globaltrans - худшее случилось, продают за копейки свои операционные активы.

По цене кубышки на конец 1-го полугодия 2025 года! Это просто верх наглости и жадности!

Базовый сценарий - выплата дивидендов или выкуп оставшихся миноров на деньги от продажи. Но могут и вообще кинуть нас.

В фокусе результаты ВОСА 3 апреля. От этого буду смотреть.

Также есть вариант борьбы за свои права в судах ОАЭ.

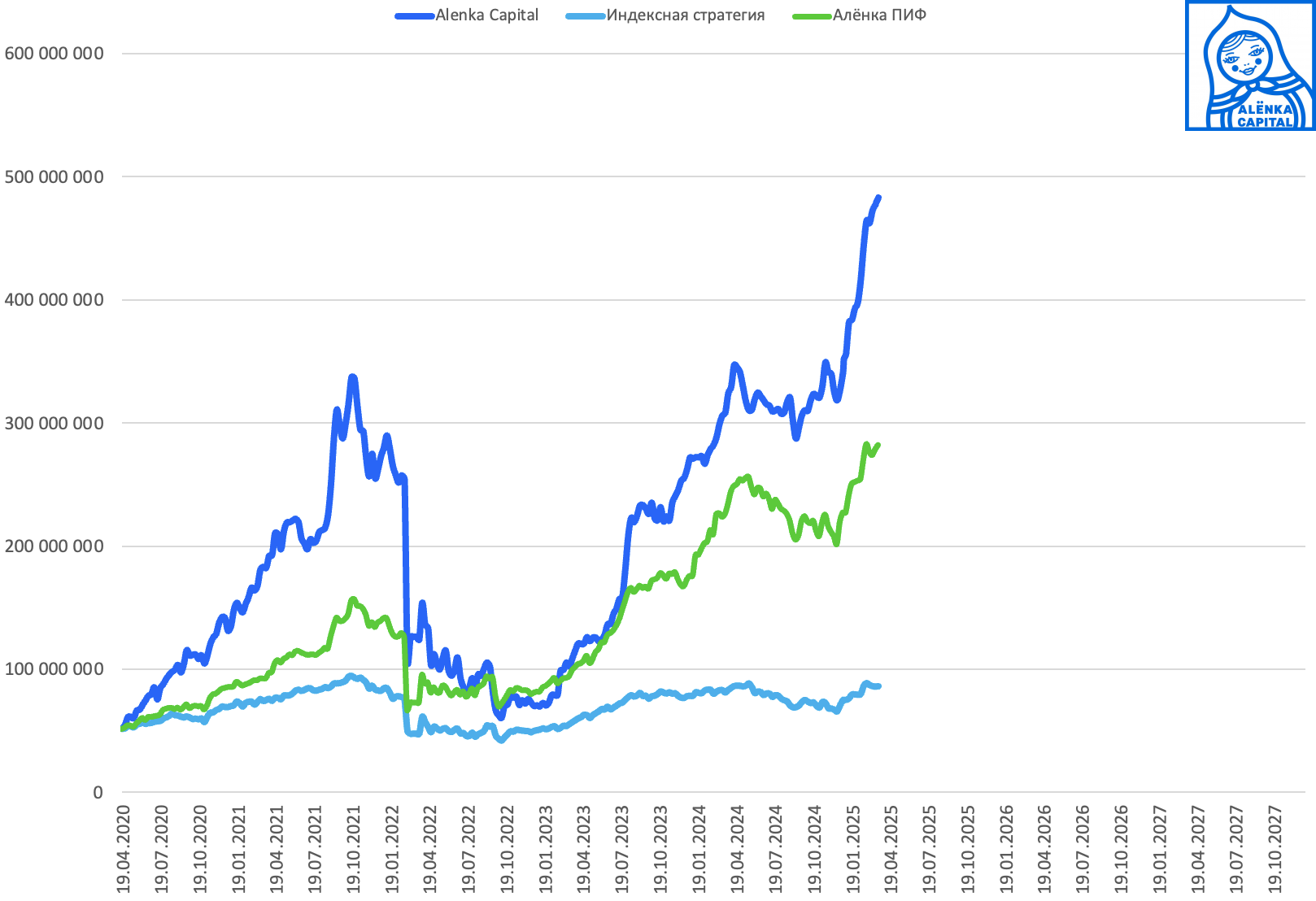

Портфель vs Индекс vs ПИФ

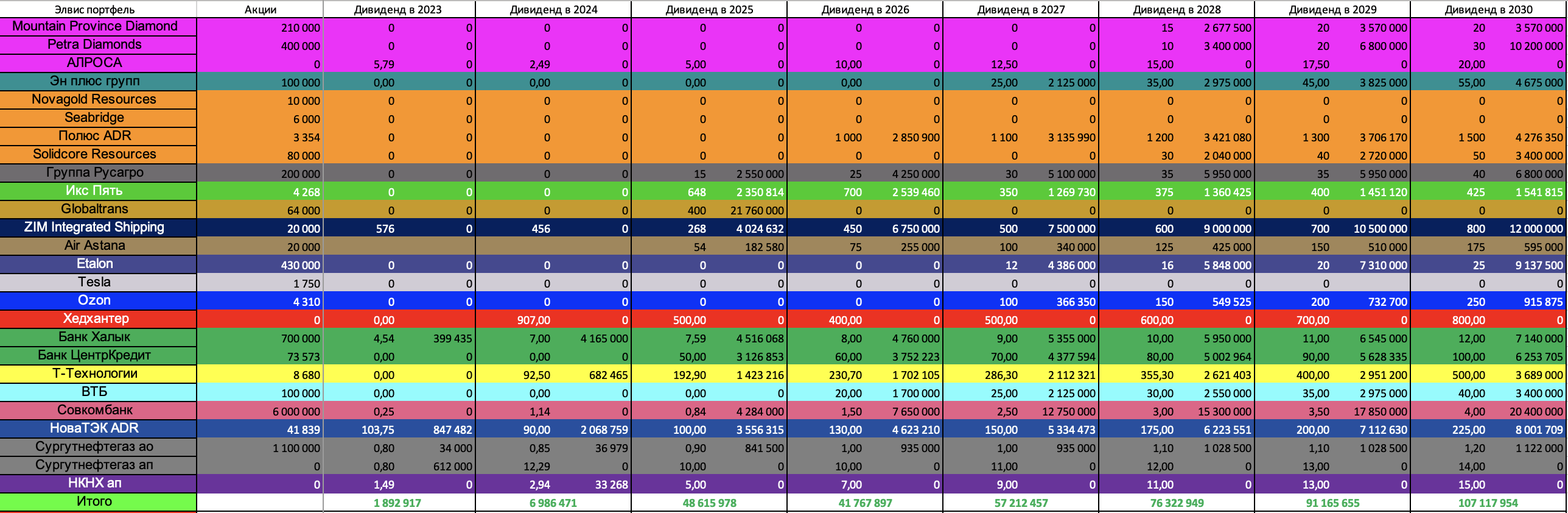

Дивидендные ориентиры - добавил строк, но почти не обновлял прогнозные дивиденды.

Всем успехов!

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. ALENKA CAPITAL не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, ALENKA CAPITAL и Марламов Э.Т. не могут гарантировать достоверность и полноту включенной в обзор информации. ALENKA CAPITAL и Марламов Э.Т. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре

Комментарии

Кирилл Буробин

Не знаю как побороть проблему, ничего на рынке кроме финсектора сейчас не привлекает, кто-то с этим же столкнулся? Может кто-то видит дополнительные возможности?

Дмитрий Москвичёв

Разделите со мной боль в Алросе, окупится со временем

Кирилл Буробин

Алроса нравилась, была в портфеле, покупал около 57 руб, но сдал около 64 руб после укрепления рубля, перестала нравиться идея

Валентин Гаврилов

Кирилл, как возможные варианты, а. скопировать портфель Элвиса (кроме расписок, естественно) б. все 100% аллоцировать в финансовый сектор в. все позиции, в которых сомневаетесь, закрыть г. "в" + взять на остаток денег тех, кто по Вашему будет бенефициаром санкций (у меня, например, Новатэк).

Кирилл Буробин

Спасибо! Пару слов по пунктам б. портфель уже на 80% состоит из финансового сектора, основная часть куплена еще в декабре в. Таких позиций в портфеле нет, смущает низкая диверсификация по секторам Г. Я вот как раз считаю, что первыми должны снимать санкции с банков

Валентин Гаврилов

Кирилл, тогда, как мне кажется, у Вас нет проблемы :) 80% в акциях - вполне себе хороший риск-профиль если смущает низкая диверсификация по секторам, можно просто уменьшить долю финансов, докупив нефинансовые идеи Элвиса.

Кирилл Буробин

Как раз в акциях 100 процентов: 20% Новабев, купленный до слита, остальное банки, в качестве засадного полка - довнесения. Спасибо за почву для размышлений!

Глазов

Возможно интересными покажутся флоатеры Газпромнефти 3Р8R и 3Р10R. Индекс ААА. Доходность КС+1.3%. Довольно ликвидны(10 более, чем 8). Выплаты ежемесячно, то есть сейчас пока доходность 22.3%. Учитывая три основные требования к инвестору: сохранять капитал, получать доход, стремиться увеличить прибыльность, первые два требования вроде бы пока удовлетворяются.

Кирилл Буробин

Спасибо! Посмотрю!

Сергей Козынкин

можете привести аргументы в пользу флоатеров против фонда денежного рынка ? Ставка такая же плавающая от ставки ЦБ, но в денежном рынке нет корпоративных рисоков (да и геополитических), которое приведет к падению тела и.т.п.

Глазов

Думаю, это вопрос личного выбора. Особого корпоративного риска в Газпромнефти не жду, да и геополитического тоже.

Радик Агзамов

По глобалтрансу может напишем коллективные письма куданибудь.Мало конечно поможет но хоть что то , а вдруг, хоть какаято шумиха по этому поводу нужна.

Элвис Марламов

Давайте, после ВОСА, в ОАЭ

Дмитрий Дмитриев

я с Вами ))

Viktar

я в теме)

Рустам Н

Элвис, с Тесла мое почтение!

Элвис Марламов

Спасибо )

Alexei Sam

Группа акционеров Тесла обвинила Илона Маска в плохом управлении и потребовала собрания совета директоров для обсуждения его действий. Также он обвинил Маска, что половина его машин — бракованные. ... Но Хансен успел собрать доказательства того, что компания скрывает количество аварий с электромобилями "Тесла", которые горят как спички.

Элвис Марламов

Всегда интересно, когда такие новости выходят на дне рынка, тут и Маск плохой, и бросил компанию уйдя в политику, и Теслы не продаются. Потом бац и будет новый пик и все уже только и говорят про роботов

Дмитрий Москвичёв

Элвис, спасибо за пост! С Теслой у меня очень занятно вышло) В Казахстане у брокера покупал Solidcore, но после 20% роста от покупки цена затормозила + пиковые значения золота сильно не помогали. В это время рынок Америки сильно просел и подумал, что избавлюсь от Solidcore, и купил 11 марта Теслу на обвальном падении. На следующий день выходит твой пост, что ты тоже купил оказывается, ну и я на этом фоне еще докупил себе В Теслу у меня больше веры как в компанию, чем в Solidcore, особенно после последних новостей с Globaltrans

Элвис Марламов

В Solidcore уже случилось то, что было в Globaltrans

Дмитрий Москвичёв

Ну вот то, что случилось, не отменяет неприятных событий для миноритариев и в будущем)

Элвис Марламов

Пока не ясно )

Артем Ша

Понятно кто теслу разогнал ;) ожидаю по ней волатильность, особенно в логике фондов которые ставят на рост или падение и делают фонды 2 в обе стороны, акция мега спекулятивная. По мечелу, думаешь банки не видят проблем раньше всех? :) это не аналитики бкс, там модели, потоки выручки и все все через них проходит. Поэтому в прозрение не верю особо, хоть и рестаракт тоже на повестке.

Элвис Марламов

Алёнка эффект

Артем Мазалов

Не понимаю чем Магнит хуже Пятерочек. Те же яйца, только в профиль. В моем районе Москвы Магниты лучше Пятерочки какие-то задрыпанные совсем, а в новостройках мелкие совсем. Одна нормальная Пятерочка на весь район. Даже Дикси сейчас все переделали, супер красиво чисто самообслуживание.

Валерий

Для акционера 5 лучше, она больше зарабатывает. Для потребителя хз. По ценам мне х5 не нравится как магазин. Некоторые позиции в средней полосе стоят дороже, чем в магазинах в Якутии. Орехи, например. Магнит по ощущениям демократичней в плане цен. Но ни одного магнита под боком у меня нет, только 2 пятерки. P.S. Странно, что две бок о бок открылись, будто у них договоренность с застройщиками.

Элвис Марламов

Значит у нас в Красноярске они такие ) Плюс отчетность и рентабельность и рост

AlexeyVictorovich

Все хорошо, но я не понимаю почему упрёки за бонды? Если в бондах ждёшь мира - тут же нет противоречия. Это быстрый изинг по КС и рост тела с падением доходности + купон. На финансовые результаты компаний это ещё бабушка надвое сказала, как скажется завершение СВО. Отбросив эмоциональный всплеск на факте, далее динамика стока будет определятся прибылью, которую в отдельных секторах может подъесть конкуренция от вернувшийся форинов, свои приколы с рублём (притоки-оотоки, а ещё есть минфин с бюджетным правилом). Давайте посмотрим Орловской здесь, что уже не работает? База то отнюдь не низкая.

Элвис Марламов

Никаких упреков

Артем Матвеев

Элвис, поделись пожалуйста мнением, если СВО завершается, наверняка будет укрепление рубля, небольшое падение цен на нефть. Нашему бюджету с такими вводными какой курс рубля нужен? Считаешь, что 80 руб за доллар может устроить прав-во и экспортеров? Спасибо

Рустам Н

а почему наверняка будет укрепление рубля, а наоборот? это все такой бешеный коктейль вероятностей растянутых во времени, все случится не за один день., но причин богатеть в долларах при изнуряющих санкциях и СВО - не вижу. после Крыма у нас был активная многолетняя девальвация, при начале формирования контрактников на СВО никто не оценивал навес этих сумасшедших зарплат (и в ВПК тоже), а сейчас мы забываем про огромную нагрузку на социалку, пенсии на новых территориях. Один г. Донецк это под 1 млн население.

Элвис Марламов

Артём, я уже писал на эту тему ранее - упадут и доходы и РАСХОДЫ бюджета, а дефицит превратится в профицит. Плюс начнут расти объемы экспорта.

Александр Лебедев

Элвис, вопрос, на сколько упадут и упадут ли сильно расходы. Вместе с экспортом начнет расти и импорт. На мой взгляд, у рубля перспективы не очень...

АААААА АААААА

Элвис, я за 25 лет ни разу не видел, чтобы расходы падали в номинале бюджета. Это просто невозможно. Расходы всегда падают в реальном выражении за счет печати денег, а не за счет того, что была пенсия 20 000 рублей, а стала 15 000. Люди это ненавидят, намного легче едят была пенсия 20 000, а стала 30 000, но купить можно как на 18 000.

Евгений Алексеев

Элвис, а как же мысль, что глобально, на дальней перспективе рубль по отношению к доллару всегда дешевеет и что бюджет сверстан исходя из средней (вроде) 96 р?

Элвис Марламов

Евгений, бюджет может быть в порядке и при 80, если упадут военные расходы.

Alexei Sam

СД Globaltrans вынес на ВОСА 3 апреля вопрос о продаже всех ж/д активов за $767 млн.

Элвис Марламов

БКС снизил таргет по Мечелу до 160

Павел Байков

ZIM: Какие основные платформы и ресурсы рекомендуете для мониторинга текущих цен на фрахт? Какая целевая цена ?

Рустам Н

валюту многие подкупают, в тч и те кто не успел купить это раньше или не имели активов с проекцией на валюту, в том же Казахстане

Валерий Царев

Элвис, не знаю как это работает у тебя, но пришли изменения по такси...

Владимир Пряхин

У них изменение планировалось. Вам пришло обновление.

Элвис Марламов

Неплохо! Теперь надо заработать 55 млн

Евгений Хал

Только ради такси это нужно обязательно сделать )) Я ради льгот вот даже третьего Ребенка родил )))

Антон Кор

о, до 3200 расширили. Хорошо. За 2500 на алтиме не особо куда доедешь. Мне пока не прислали такое. Это от менеджера рассылка? Или опять в ленте, которую никто не читает?

Валерий Царев

Пришло от менеджера и на почту. Это для прайвета

Антон Кор

учитывая, что условия на вашем скриншоте обозначены аж "от 5 млн", то вряд ли только прайвет. За 5 млн его врядли дают.

Валерий Царев

Его могут дать и с 0, но это особые случаи

Валерий Царев

Отдельно посчитал, что в день на плечо в т-инвестиции Элвис тратит 13к(!), если у нас одинаковая стоимость. Вероятно в месяц по всем счетам выходит годовой бюджет средней российской семьи )))

Элвис Марламов

Это оправдано только на этой фазе рынка

Антон Кор

в финаме дешевле плечо чем в Т и альфе. Я недавно считал, сравнивал. Все плечи аккумулировал в финаме.

Павел

какая у вас ставка в Финам?

Антон Кор

от 5 до 10 млн.р. КС+7,5%. У Тинька и Альфы больше.

Дмитрий Иванов

Если на счетах от нескольких миллионов - уже торгуйтесь, угрожая уйти к др.брокеру. Скинут минимум процент, а если надавите, то и полтора-два можно выбить.

Антон Кор

Спасибо попробую. Да, на счёте много. Это я указал ставку для тарифа премиум. А я ещё удивился, почему он нигде на сайте не выложен и мне прислали его по вацапу )

Дмитрий Иванов

Это потому, что он по-сути договорной. Вам пока дали лишь стартовые условия

Евгений Кондрашов

Элвис, спасибо за то, что описываешь логику тех или иных сделок по своему портфелю!

Кирилл

спасибо! в сургуте теперь мы в одной лодке)

Арсентий Колчин

На что вы надеетесь? Или вы в одной лодке на пару дней? Можете объяснить идею?

Кирилл

это одна из не многих моих долгосрочных акций. а надеюсь естественно на переоценку) слишком дешевая

Константин Лиховар

А какой драйвер самый вероятный?

Кирилл

там много факторов для переоценки компании. % по вкладам огромные, огромная кубышка, на операционном уровне (предположительно, так как по только Х в отчетности) все хорошо. Если считать преф как "облигации", то капитализация крайне мала. Но, к сожалению, она может оставаться дешевой еще долгое время

Арсентий Колчин

Кирилл, так все эти кубышки и т. д не есть идея! Жду нетерпением, когда Элвис наконец объяснит нам, что то вразумительное

Кирилл

ну так всю идею в комментарии и не опишешь))

Андрей

ИИ №137

Андрей Горелов

А что не понятного в идее Сура? 6 триллионов покупаешь за один! Правда есть нюанс, управляешь им не ты. Идея стара как мир и добавить к ней никто ничего не сможет...

Валерий Царев

Андрей, идея понятна. Если ты мажоритарный акционер, то тут и вопросов нет. А вот как минор получит доступ к этим 6.5 за один? Пока нам просто билеты продают за 1 трлн, чтобы посмотреть на 6.5. Поэтому вопрос про драйвер думаю оправдан.

Андрей Горелов

Драйвера oчевиднo нет.

Дмитрий Иванов

Был бы на горизонте драйвер - не было бы и такого дисконта. Да ещё и постоянно увеличивающегося, год за годом бесплодных ожиданий.

Monko

Сургут к ней добавляет каждый год)

Федор

Надеемся на что? А ни кто и не знает. Знаем только что там очень много денег…ну и всё.

Элвис Марламов

Кирилл, это не лодка, а денежный авианосец! )

Sergey Pestelev

Элвис у тебя на одной диаграмме Сургут АП в Т Банке и Сургут АО в Альфе на второй сумма (Альфа + Т БАнк) и подписано сургут АО, подскажи пожалуйста АП действительно купил или ошибка?

Элвис Марламов

Ошибка, прошу прощения. Только АО

Залим Сохов

Элвис, учти, что ZIM - израильская компания и налог с дивов 25%!

Элвис Марламов

Да, учел в таблице налог

Вано Маркелян

А же где в портфеле дешевый Юнипро, ставка на мир и 1.5 руб дивов на акцию?!)

Евгений Николаев

Юнипро 2,7% доля на диаграмме портфеля

Элвис Марламов

Это был "невнимательный сарказм"? )

Вано Маркелян

ну да, опростоволосился, хотел "пошутить", да попал в просак)

Вано Маркелян

Элвис, но ничего лично, Тесле по-моему все равно хана через пару лет) конечно время рассудит, но базово ее должны скушать китайцы)

Glebovich

Аргументированная позиция

Евгений

Tesla """"Пока это мало кто может понять, но вчера что-то, кажется, дошло"""" ну это конечно же ни при чем )))) Экспирацию опционы закрыли по низам, теперь откупают, обычная рутина. Не удивлюсь перехаю по индексу до следующей экспирации, точнее я его жду с верояностью больше 80 прецентов. Никакой рецессии в Штатах и в мире в ближайшее время (2-3 q) не будет, слишком просто и не рационально, экономика очень инерционна. Если они не загнали экономику в рецессию на цикле повышении ставки, то нужно очень постараться, чтоб это сделать на цикле снижения ставки. Но только если не будет черного лебедя. А весь этот негативный инфопоток последних двух-трех недель был только под экспирацию жирных котов. Удивительно, но вся тарифная война, которую зетеял Трамп, делает американскую экономику только сильнее, и американский рынок, надеюсь, это осознает, ну или осознает со временем... P.S. Tesla для меня конечо же не лонг - очень интересно, но очень дорого (. Но американский рынок и, в частности Техи, еще можно держать, на мой взгляд.

Элвис Марламов

Неужели все так просто?

Aa Bb

Элвис, а какой лаг по времени между вашей продажей активов и публикацией этого?И можно ли это в реальном времени отслеживать?

Александр Шадрин

Так раз в неделю пост, но не надо тупо повторять за Элвисом. Вы видимо новичок.

Aa Bb

Я не планировал повторять, просто интересно насколько актуальная информация по сделкам.

Элвис Марламов

ЦБ РФ считает текущие переговоры России и США очень ранней фазой процесса сдвига во внешнеполитических условиях, которую пока нельзя учитывать в прогнозных сценариях. — ТАСС "Если реализуется благоприятный сценарий в плане внешних условий, то, что произойдет, - это будет положительный шок предложения. У нас потенциал экономики расширится. Соответственно, дезинфляция будет происходить быстрее, и это откроет нам пространство для смягчения денежно-кредитной политики. Но важно, что мы сможем сказать, что мы переходим в этот благоприятный сценарий только тогда, когда будут заключены соответствующие обязывающие соглашения. — Заботкин

Антон Кор

"10. Золото уже закрепилось за $3000 за унцию и медь выше $5 за фунт" - Норка теперь медный гигант и такая цена на медь не в цене, мне видится.

Антон Кор

"11. Ужасная новость пришла от Globaltrans - худшее случилось, продают за копейки свои операционные активы. По цене кубышки на конец 1-го полугодия 2025 года! Это просто верх наглости и жадности!" - ещё раз убеждаюсь, что компании со свинским отношением к минорам можно брать только очень в короткую, спекулятивно. Держать их под раскрытие стоимости месяцами очень рискованно, я считаю. К таким историям я отношу в том числе ВТБ, Газпром и т.п.

Евгений

Без претензий к Элвису, но данный кейс показывает, насколько излишний оптимизм вреден. Многие проигнорировали самые разные «звоночки». Плюс, кажется, это опять тот случай, когда нужно было анализировать не только цифры, но и нематериальную составляющую.

АААААА АААААА

а как ее анализировать то? выплатили бы они 500 рублей див, все бы писали "вот я стойкий парень, додержал"

Valentin

Офигеть. Пару месяцев не заходил на форум, путешествовал. А за это время портфель Элвиса вырос в 1.5 раза. Круть!

Денис Бергер

Куда ездили?

Valentin

Латинская америка, в основном Мексика. Что то вроде повторного медового месяца. Полный информационный разгруз- телефон часто тупо в номере оставлял. Я, наверное, последний россиянин, что узнал что переговоры о мире во всю идут))