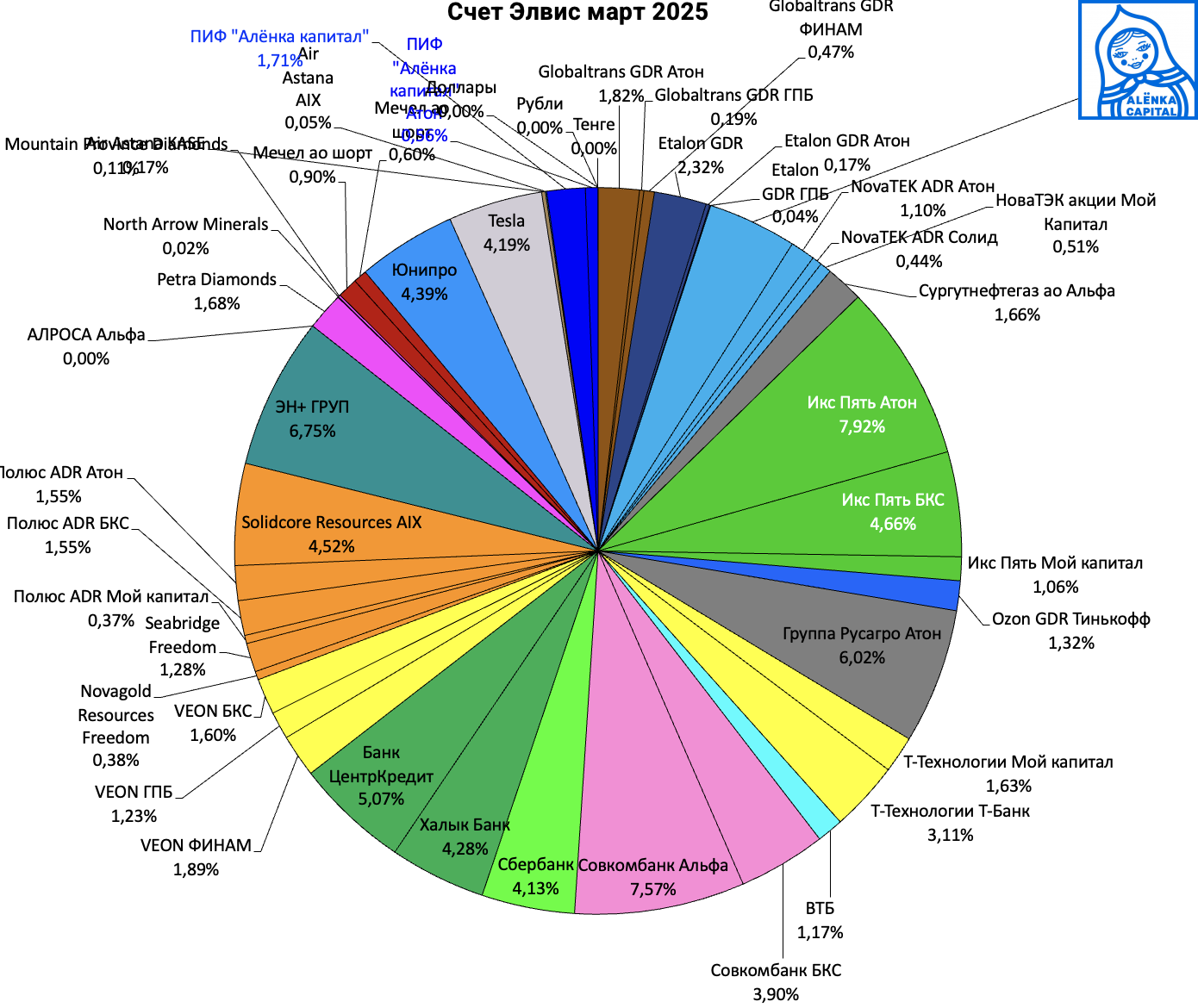

Портфель структура 2025.03.16. Опасны ли нерезиденты?

Итак, наступила интересная неделя.

Может быть как ясность в переговорах, а Владимир Путин ранее неоднократно говорил, что он за переговоры и завершение конфликта, но Украина их после апреля 2022 все время отвергала (до прошлой недели).

Так и на повестке смягчение ДКП, в том числе из-за предстоящего снижения госрасходов и крепкого рубля. А даже смена риторики означает что впереди начало нового цикла, который продлится много месяцев и только самые крепкие смогут дотерпеть в акциях до настоящей переоценки и главное сейчас понять, зачем, собственно, терпеть, как мы с вами это делали еще на предыдущем цикле вспоминая Волкера. Кажется, ни один аналитик не ждет перемен...

Многие считают, что рынок вырос.

Но год назад почему-то он был выше, чем сейчас и аналитики тогда ждали рост, почему сейчас все осторожны? Не потому ли, что к декабрю мало кто из спекулянтов остался в акциях, а по мере роста в начале 2024 их стало еще меньше?

Я полагаю, что те, кто был на оптимизме год назад, сейчас должны быть еще более оптимистичны! ;)

Существует распространенное опасение, что вслед за миром со временем уйдут и взаимные финансовые ограничения, в том числе вернутся нерезиденты.

По этому поводу у нас следующие соображения.

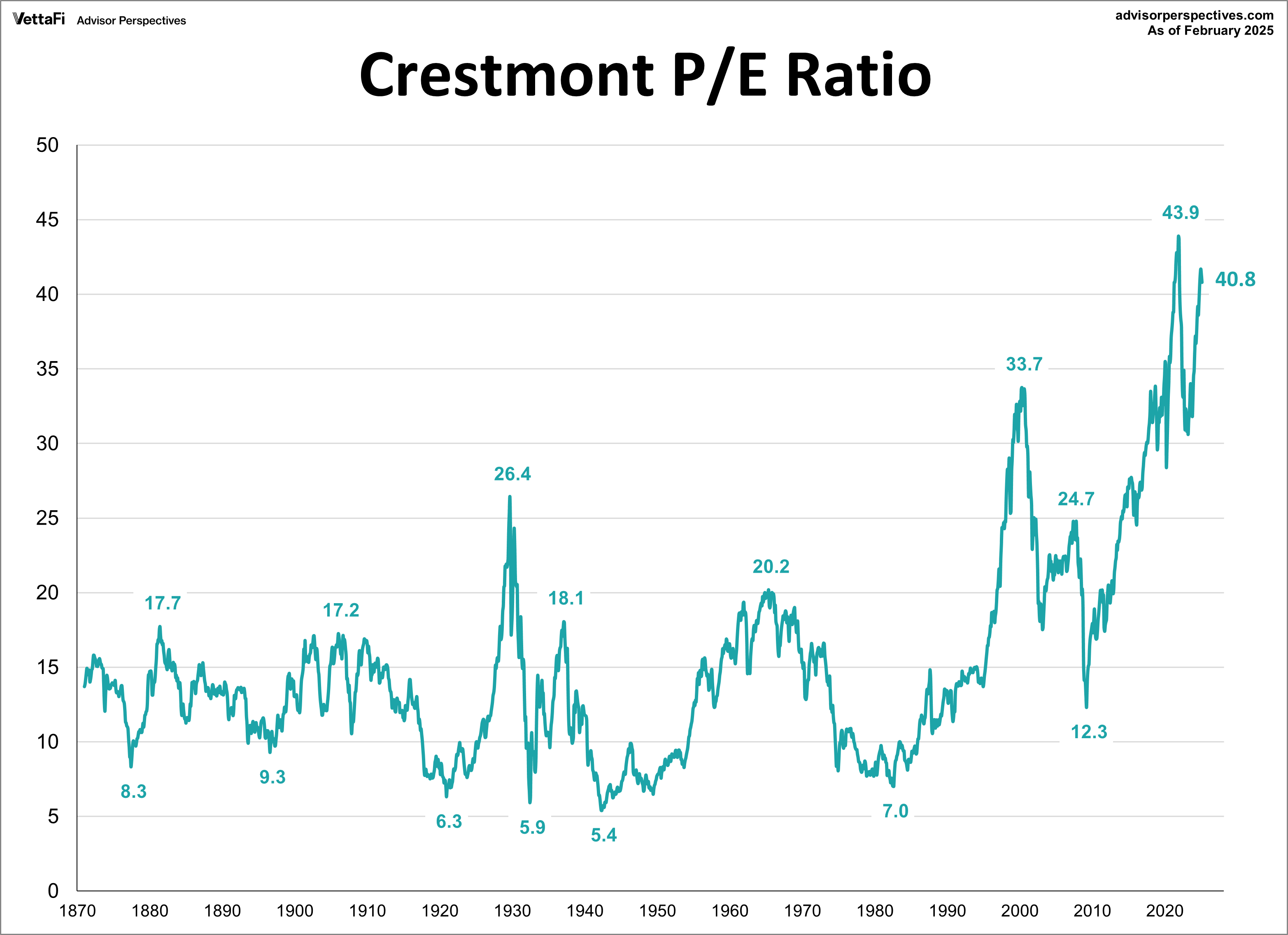

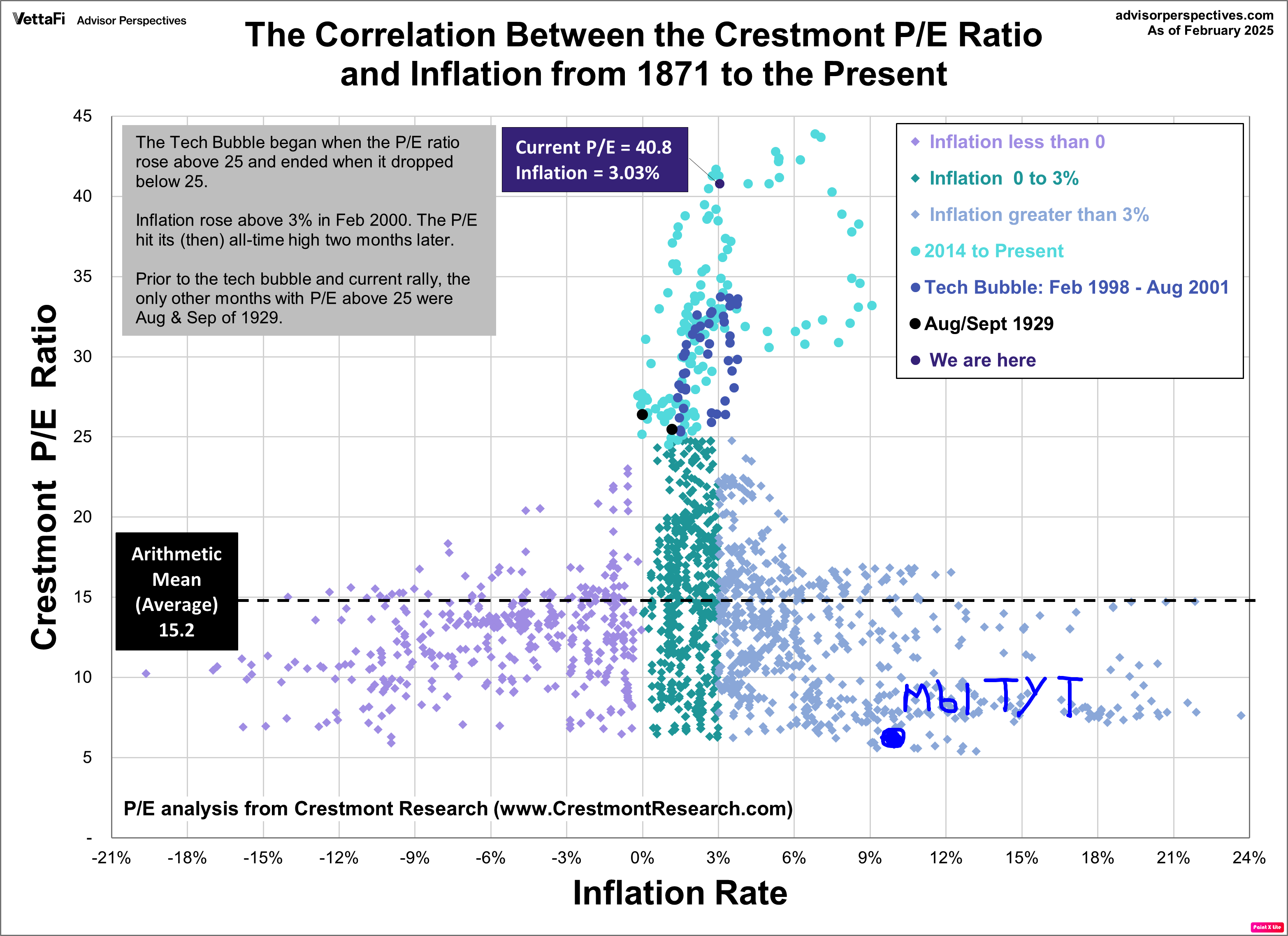

У нас в комментариях уже писали, что Сбербанк с P/E = 4 и Совкомбанк с P/E = 5 это пузыри (!), но для нерезидентов или искусственного интеллекта с калькулятором российский рынок без военного дисконта будет выглядеть ОЧЕНЬ привлекательно! Да, трудно после трех или даже пяти непростых лет перестраивать свое сознание обратно в 2019 или 2021,но придется, главное не упираться в устаревающие подходы.

То есть нерезиденты будут нас покупать, а не продавать!

А для тех, кто будет продавать, могут придумать и какое-то творческое решение - помните, как ЦБ и ФНБ поддержали рынок бондов в марте 2022.

Но если вы боитесь этого, тогда почему не скупали VEON? Логичный хэдж на взаимный допуск.

Про позитивные ожидание в VEON, которые потребуют времени равному доступу западных инвесторов на наш рынок, писал в прошлый раз.

Получение американским хедж-фондом 683 Capital Partners разрешение на сделки с российскими ценными бумагами — точечное решение, а не общий план для нерезидентов. Об этом «Интерфаксу» заявил замглавы Минфина Алексей Моисеев.

«Они свои замороженные активы смогут продать российскому участнику», — сказал замглавы Минфина Алексей Моисеев.

В Дубае встречался с Николем Василенко, ходили в бразильский мясной ресторан.

У него свои соображения на этот счет - уйти от риска "продаж нерезидентов", бывших недружественных, можно, в том числе, за счет покупки тех акций, где их не может быть в принципе.

Да, их могут продавать за компанию (см. мини-залив в понедельник), но физического давления там просто не будет. К таким компания можно отнести две группы:

1. Редомициляция и переезд через реорганизацию: ВК, Т-Технологии, Икс Пять, Яндекс, Группа Русагро и т.д.

2. IPO после февраля 2022: ЮГК, Совкомбанк, Астра, Диасофт и т.д.

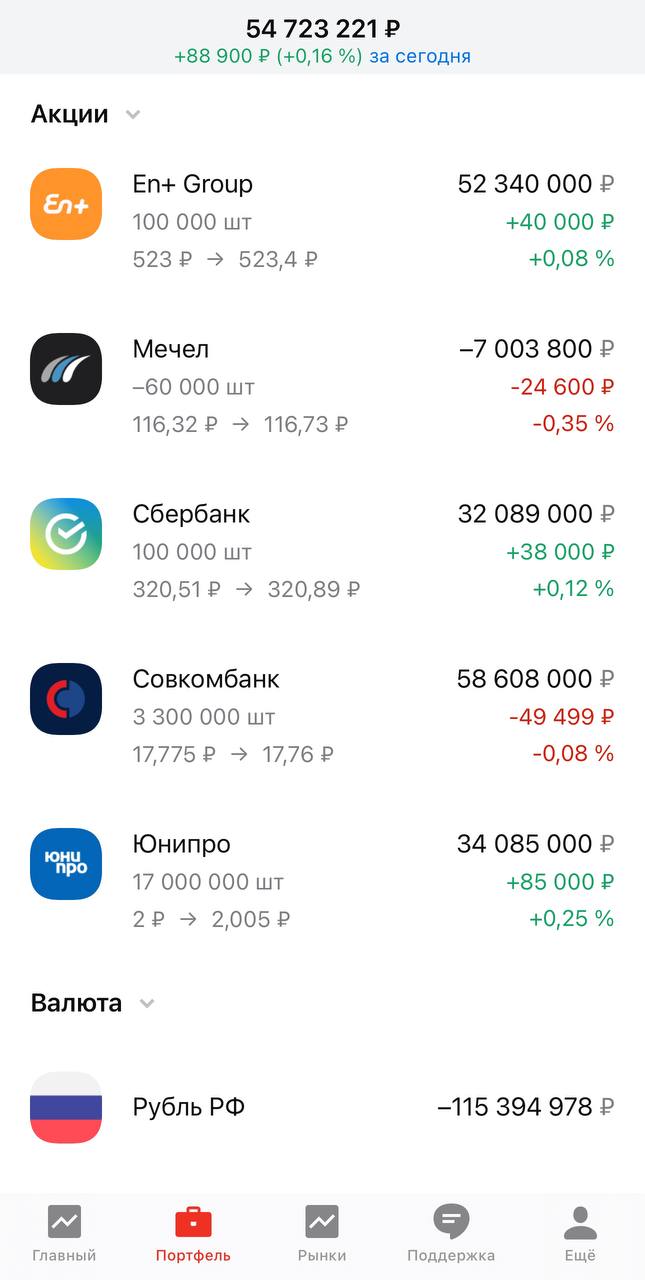

В моем портфеле в этом контексте уязвим только Сбербанк, но брал я его спекулятивно и предполагаю, что он будет дороже 400 рублей, но держать долго не планирую и собираюсь продать.

В Сургутнефтегазе мало кто из нерезидентов сидел, да и будут ли они его сдавать, ведь он стоит очень дешево?

Половину Сбербанка уже продал и восстановил позицию в Юнипро ниже и около 2 рублей на комментариях Путина по перемирию.

1. Нерезидент из "недружественного" там скоро превратится в "стратегического".

2. Случайные парни, кто одной рукой не верит в мир и продает, а другой зачем-то брали под дивиденды, уже покинули борт.

3. CAPEX и закупка несуществующих сегодня отечественных парогазовых энергоблоков не будет осуществлен в случае мира и возобновления технологических связей. Мы покупаем турбины и авто, а они газ. Вам трудно в это поверить? Успейте последний раз сходить во "Вкусно и точка" и попить "Добрый кола". В 2026 их не будет!

Для моего портфеля уход санкций на НРД это вообще большой плюс!

А приход нерезидентов и индексных фондов на наш рынок (на Западе листинг наши голубые фишки теперь вряд ли захотят восстанавливать) я всячески приветствую так как это будет более здоровое ценообразование, потому что последние закидоны на рынке это просто курам на смех.

Как раз из-за этого еще немного сократил шорт Мечела.

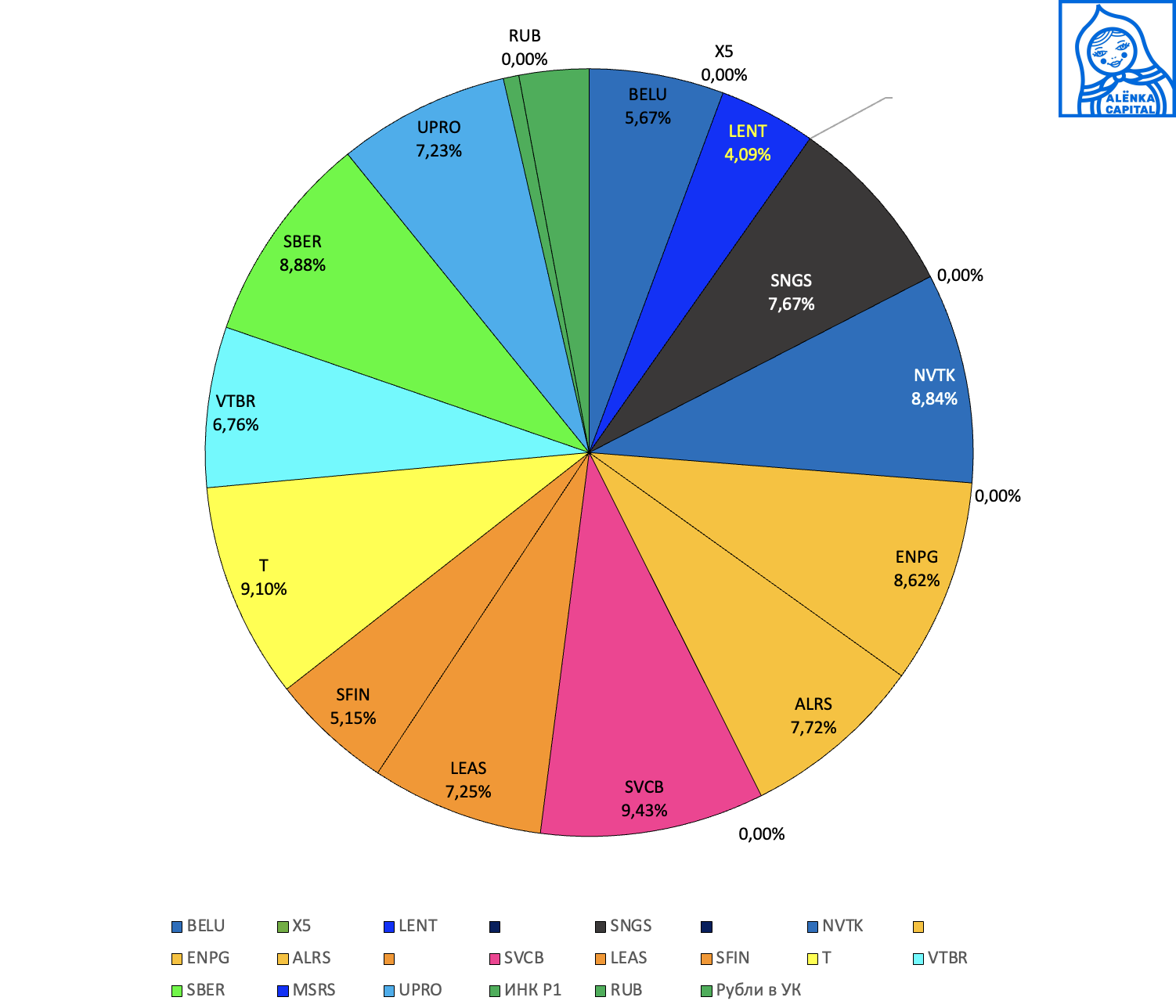

Таблица

События в компаниях из портфеля.

1. Отчет Globaltrans был очень хороший.

Но акции на AIX почему-то упали! Испугались CAPEX?

2. НоваТЭК может запустить Арктик СПГ-2.

Из тесного стенда в переполненном конференц-центре на окраине Нью-Дели руководители одной из крупнейших российских энергетических компаний обратились к индийским покупателям с коммерческим предложением: «Покупайте наш арктический газ сейчас, пока он ещё дешёвый».

Флагманский проект на крайнем севере, Arctic LNG 2, задумывался как символ непреходящей газовой мощи России, даже при минимальных продажах газа по трубопроводам в Европу. Однако попавший под санкции США завод стоимостью более 21 миллиарда долларов, возглавляемый ПАО "Новатэк", остановил производство в прошлом году. Компания начала собирать теневой флот танкеров со сжиженным природным газом, чтобы поддерживать движение переохлажденного топлива, но эти суда по-прежнему простаивают.

Представители «Новатэка» сообщили индийским импортерам на крупнейшей в стране выставке по продаже нефти в прошлом месяце, что ситуация скоро изменится.

Президент Дональд Трамп договорился бы с российским коллегой Владимиром Путиным о прекращении войны на Украине и в конечном итоге отменил бы санкции, сообщили представители газовой отрасли, по словам людей, присутствовавших на встрече. Эти люди попросили не называть их имён, так как они не уполномочены говорить со СМИ.

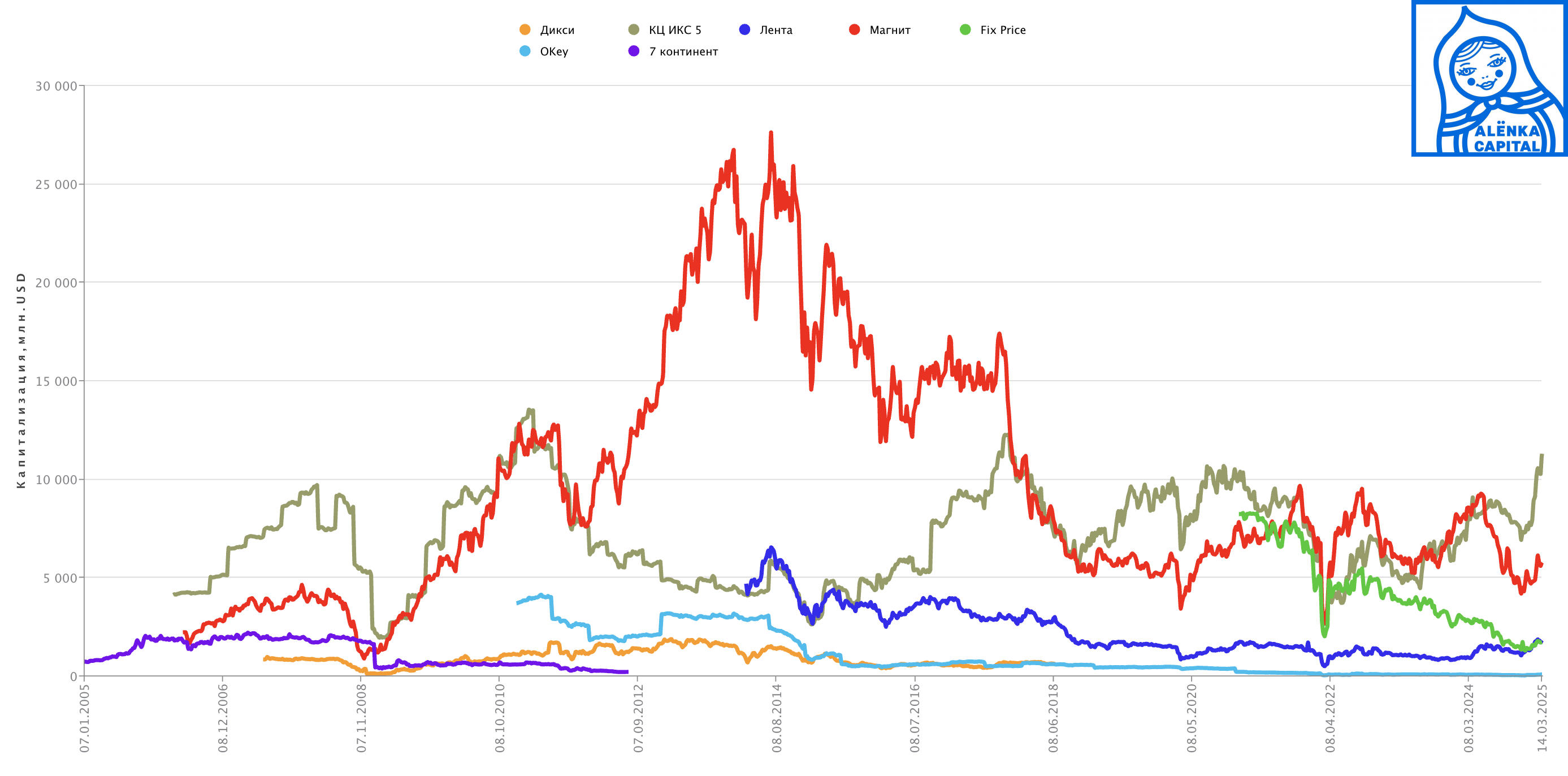

3. Икс пять вскоре отчитается и появится ясность по дивидендам.

Компания приближается к своим историческим пикам по капитализации в долларах, но конечно же сейчас она гораздо больше, чем в 2017.

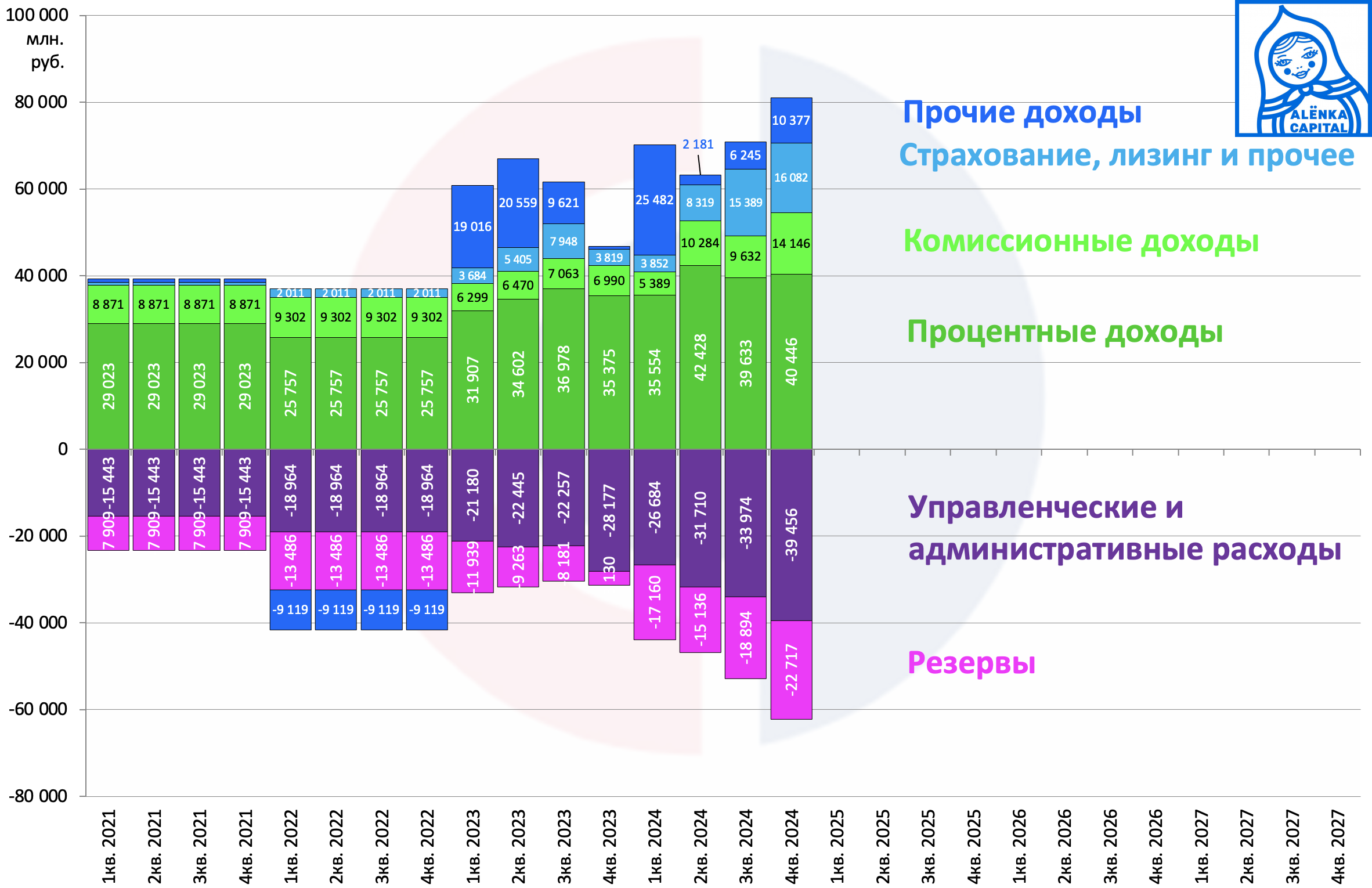

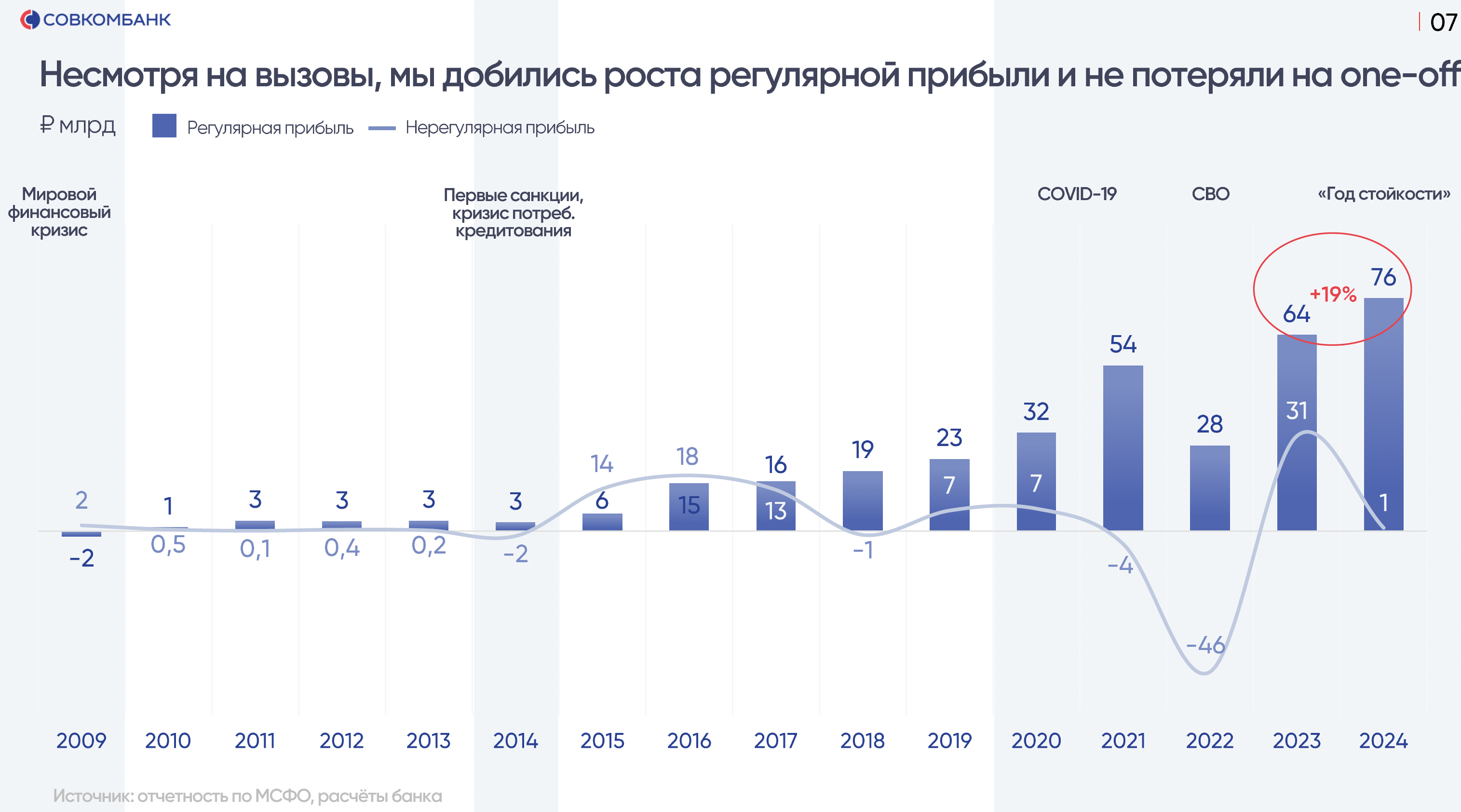

4. Совкомбанк очень хорошо отчитался.

Акции банка это понятная идея на участие в цикле снижения ставок.

Многие инвесторы до сих пор боятся допэмиссии или смотрят отчеты РСБУ.

Однако, факт того, что регулярная прибыль 2024 оказалась больше, чем в 2023, полагаю, многих удивил.

Презентация

3% активов в России им по силам со временем.

Активы российских банков допустим сохранятся на уровне ВВП и достигнут 300 трлн рублей.

ROA 2% без учета extra-доходов.

P/E = 7 для банка со среднем ROE > 30% это даже скромно, но берем за ориентир.

Считайте возможную капитализацию.

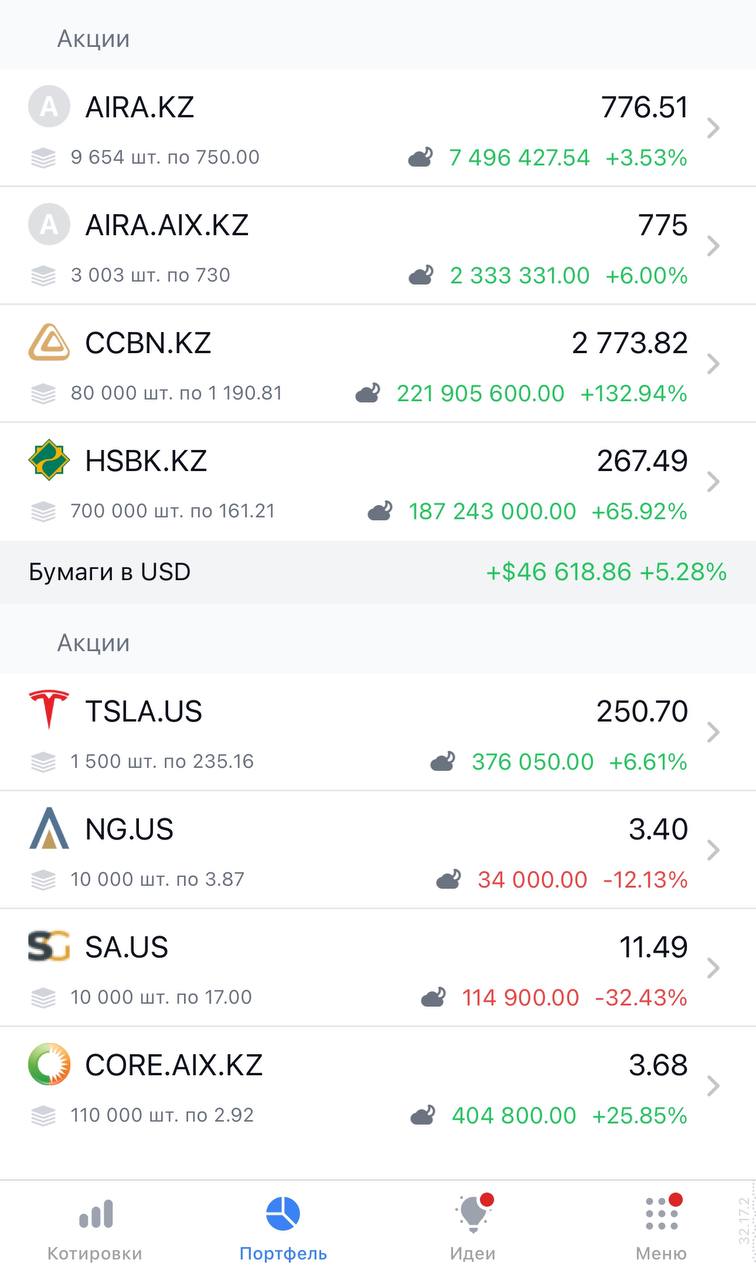

5. Чуть распродал Халык и БЦК.

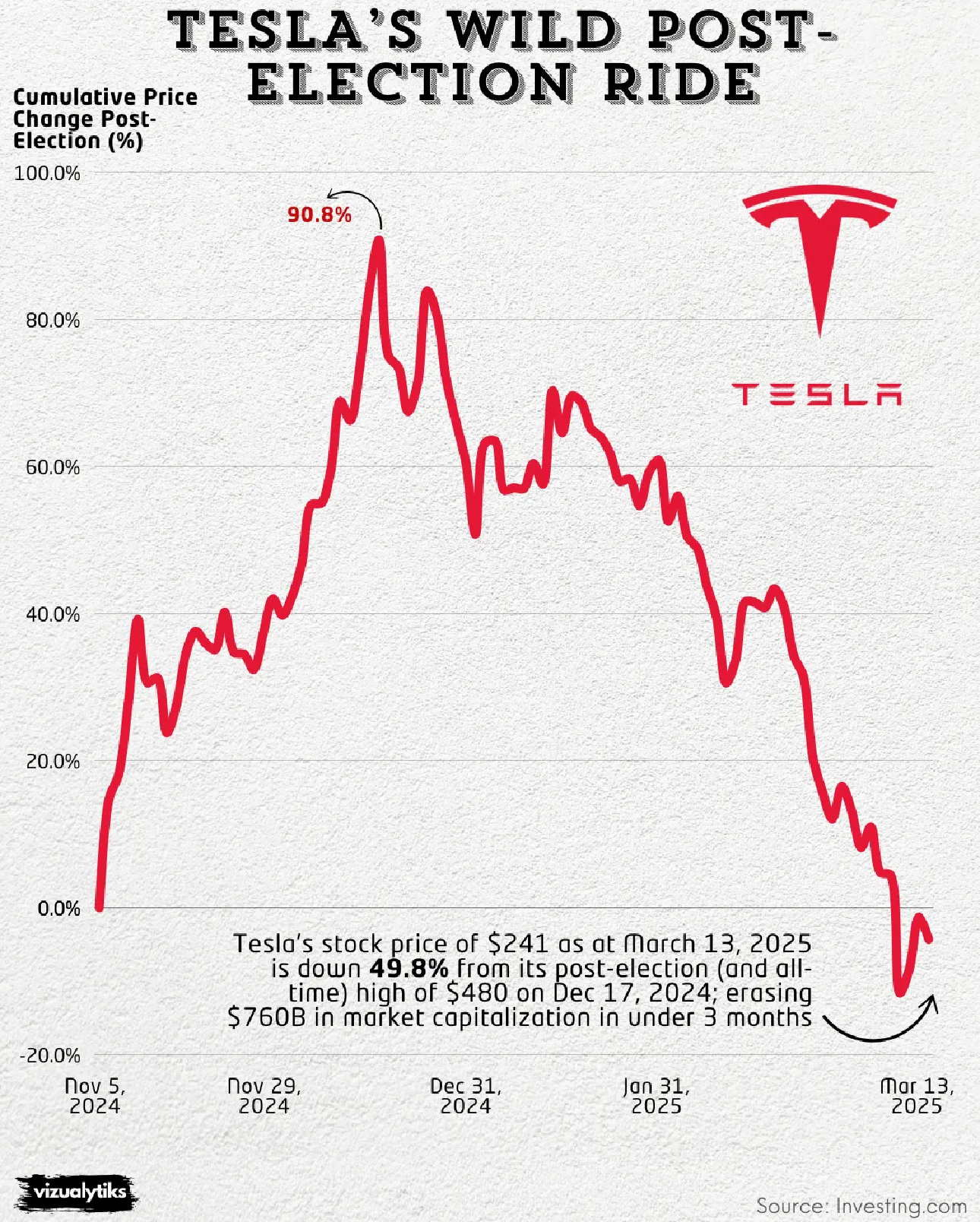

Очень хотел купить Tesla.

Так как ее акции упали к уровню перед ралли на фоне концентрации инвесторов на продажах старых дорестайлинговых моделей, которые они по незнанию интерпретируют как отказ потребителей от продукции Tesla. А вы разве не знали, что продажи айфонов 15 падали перед выходом айфона 16?

6. Также я купил немного Air Astana за тенге перед отчетом примерно по 740.

Отчет был без прорывов, но компания обещает платить дивиденды и это привело к переоценке, много купить не успел.

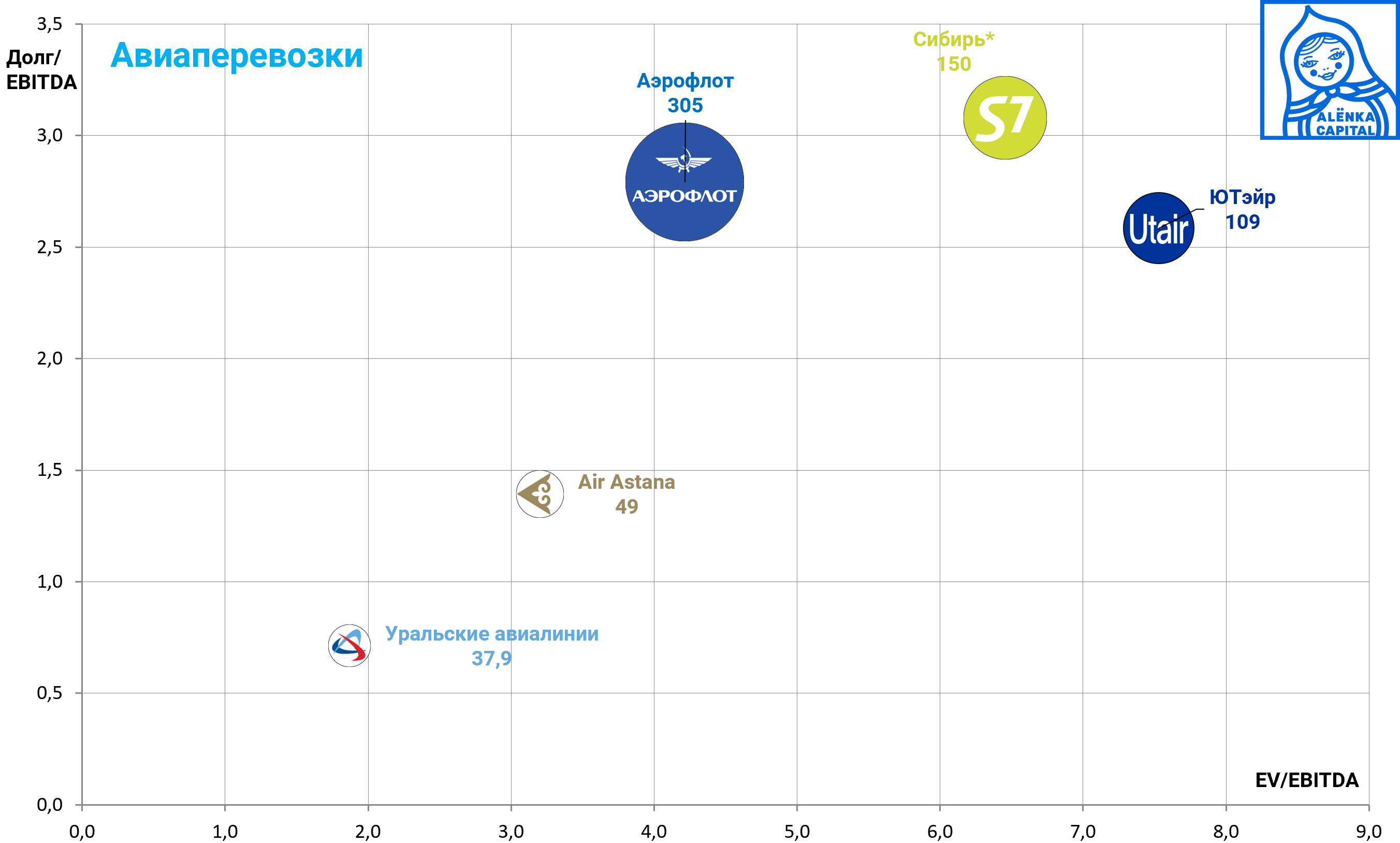

Оценка сектора в целом выглядит интересно.

7. РУСАЛ решает вопрос с глиноземом, что позитивно для Эн плюс груп.

Купил долю в двух заводах.

Москва. 14 марта 2025. ИНТЕРФАКС - Стоимость покупки "Русалом" (MOEX: RUAL) 30% доли в китайском Hebei Wenfeng New Materials Co. (HWNM) выросла до $316 млн, говорится в годовом отчете российской компании. На дату публикации отчетности оценка не была завершена и может быть финализирована в течение года после момента транзакции.

Первоначально вознаграждение составляло $264 млн, сообщал ранее "Русал", добавляя, что по условиям сделки оценка может измениться в течение года с момента сделки. Переход права на долю произошел в апреле 2024 года.

Справедливая стоимость доли в китайском производителе была оценена в $238 млн, к чему прибавился goodwill в размере $78 млн, уточнил "Русал" в отчете.

"Русал" приобрел долю в HWNM, чтобы решить проблему с доступом к глинозему, которая обострилась в 2022 году из-за утраты контроля над Николаевским глиноземным заводом и остановки поставок глинозема из Австралии. На эти источники в совокупности приходилось около 40% потребления компанией этого вида сырья.

В 2024 году "Русал" вклад 30%-ной доли в HWNM позволил "Русалу" увеличить выпуск глинозема на 25%, до 6,43 млн тонн.

Сделка с HWNM обеспечит доступ "Русала" к поставкам глинозема по конкурентоспособной цене, заявил в прошлом году "Русал". Однако в конце 2024 года компания сообщила о решении оптимизировать мощности по выпуску алюминия, на первом этапе сократив их на 250 тыс. тонн, то есть примерно на 6,5% годового производства. Основная причина - рост цен на глинозем, который опередил цену алюминия, из-за чего страдает маржинальность компании. "Русал" вынужден закупать более трети необходимого глинозема на мировых рынках по биржевым ценам, уточнила компания.

Рентабельность поставок глинозема уязвима в том числе из-за проблем с пропускной способностью железнодорожной инфраструктуры. Низкий приоритет в иерархии перевозок металлургических грузов приводит к накапливающимся масштабным проблемам в цепочках доставки сырья и отгрузках готовой продукции, отмечали в декабре 2024 года в ходе совещания в Минпромторге представители "Русала", ассоциации "Русская сталь" и АО "ЧЭМК".

Экспорт алюминия относится к 10-й очереди в очередности перевозок РЖД, импорт глинозема находится на последнем, 12-м месте, уточняла председатель Алюминиевой ассоциации Ирина Казовская.

Российская компания «Русал» (MOEX: RUAL) заключила соглашение с индийскими компаниями Pioneer и KCap о приобретении доли в заводе Pioneer Aluminium Industries Limited, который производит оксид алюминия (глинозем). «Дочка» «Русала» в три этапа выкупит до 50% акций предприятия.

В сообщении (.pdf) российской компании на Гонконгской бирже говорится, что на первом этапе «Русал» выкупит 26% доли за $243,75 млн. Все этапы сделки будут проходить с учетом корректировок по оборотному капиталу и долгу.

Завод мощностью 1,5 млн т глинозема в год продолжит работать как совместное предприятие. Совладельцы будут поставлять бокситы и получать глинозем пропорционально своей доле. В настоящий момент Penna Group принадлежит 68% акций, Rescom Group через подразделение KCap — 26%.

Как сообщил «Русал», сделка обеспечит доступ к поставкам глинозема по конкурентоспособной цене. В 2022 году компания лишилась доступа к Николаевскому глиноземному заводу на Украине и поставкам глинозема из Австралии. В 2024-м «Русал» выкупил долю в 30% у китайского производителя Hebei Wenfeng New Materials.

https://www.kommersant.ru/doc/7583774

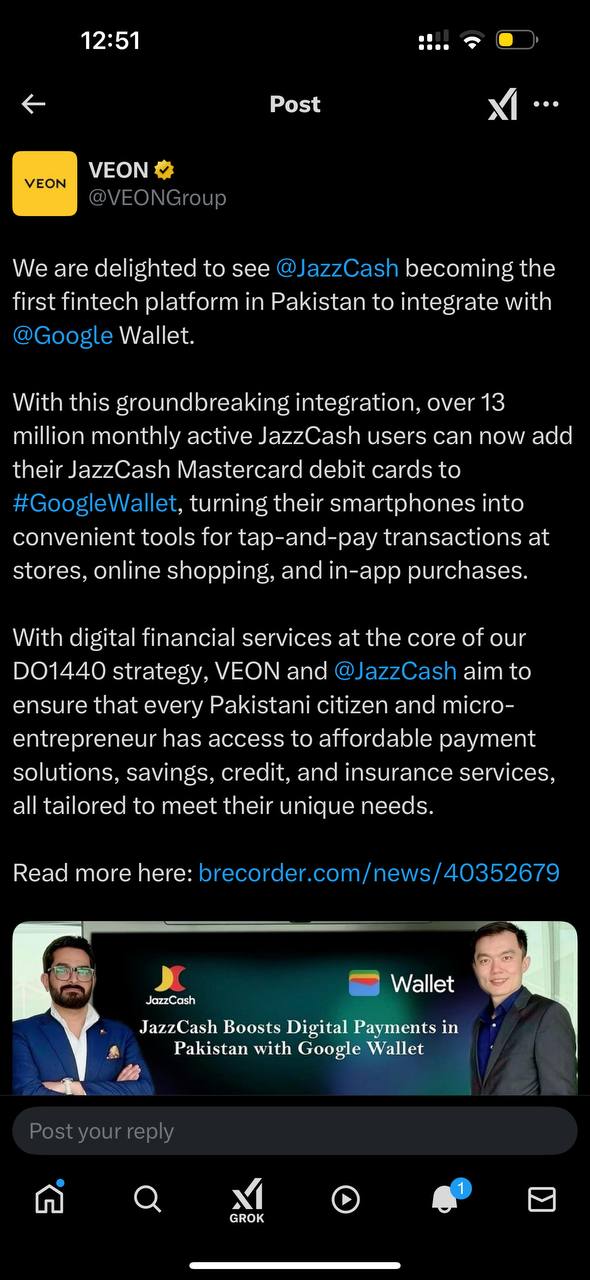

8. VEON думает, как монетизировать и кристаллизовать долю в финтехе Jazz Cash, своей пакистанской внучке, которая потенциально может стоить как полгруппы.

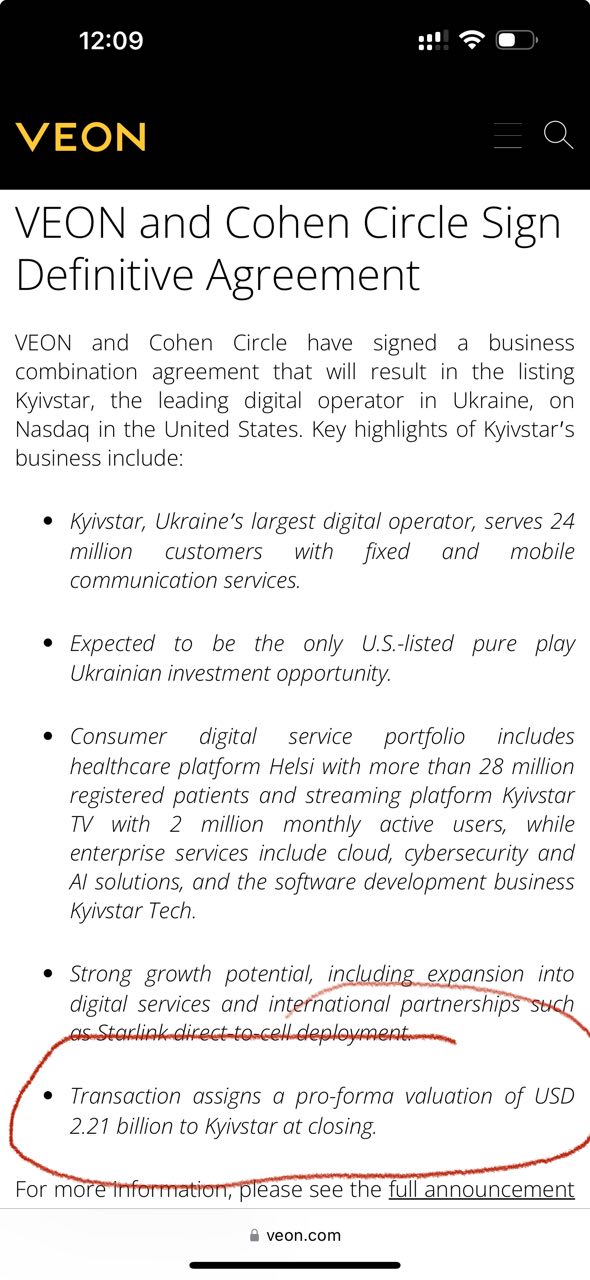

А другач половина или более это оценка Киевстар перед IPO

9. Примерная структура нашего фонда такая: половина в финсекторе, немного качественного ритейла и стоимостные идеи.

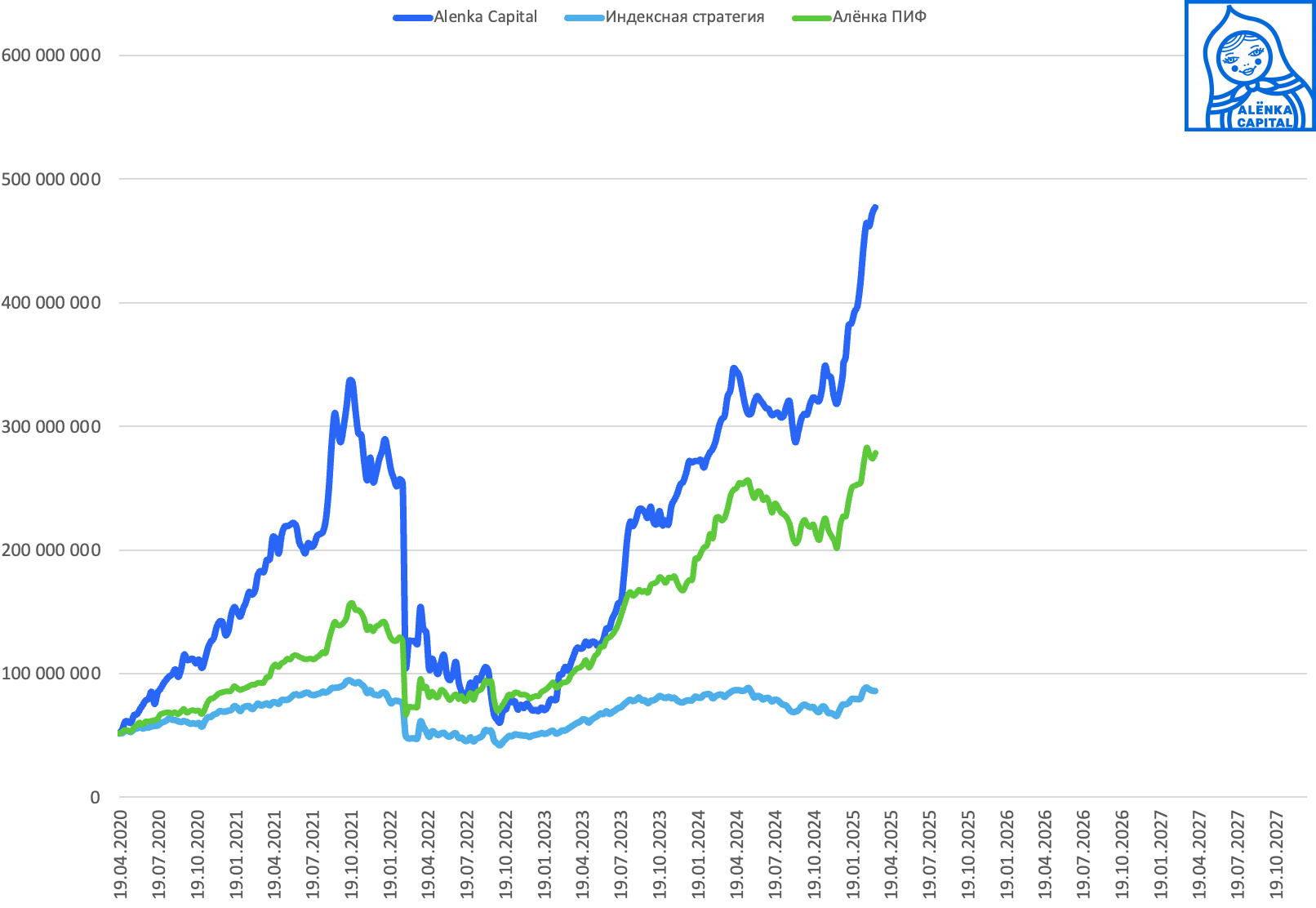

Портфель vs Индекс vs ПИФ

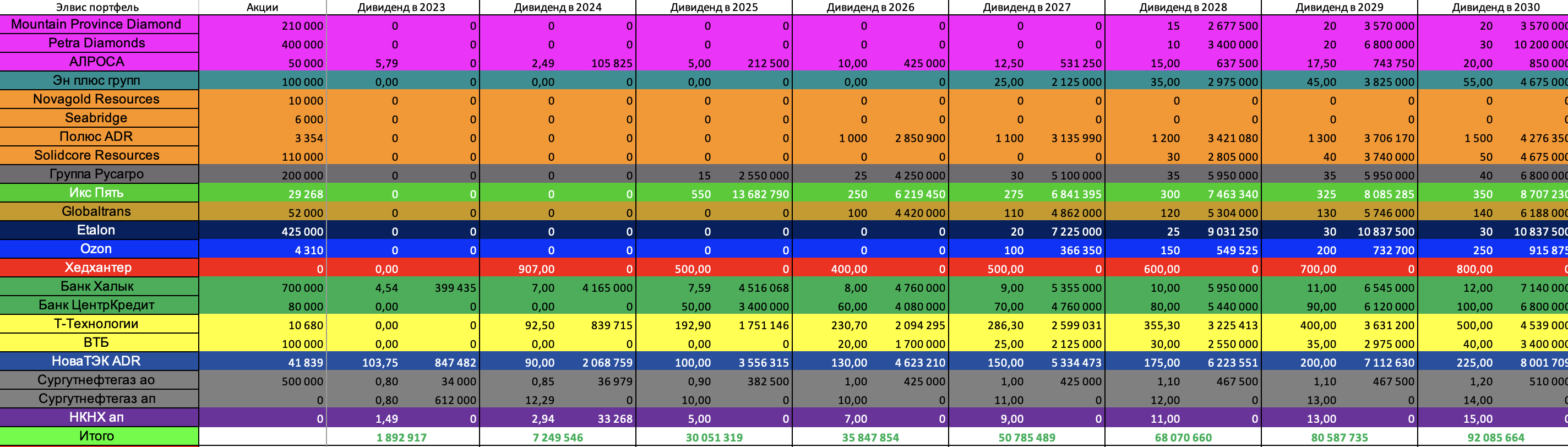

Дивидендные ориентиры, новые бумаги добавлю позже, да и ориентировочные дивиденды уже надо менять после отчетов:

Всем успехов!

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. ALENKA CAPITAL не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, ALENKA CAPITAL и Марламов Э.Т. не могут гарантировать достоверность и полноту включенной в обзор информации. ALENKA CAPITAL и Марламов Э.Т. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре

Комментарии

Артём Шаталов

По ГК Элемент есть какие-то мысли? Или вообще не смотрите

Элвис Марламов

Жертва мира и прогресса

Аслан Т.

Держим строй, спартанцы

Кирилл Коновалов

Это, видимо, про ИИ 145? :)

Аслан Т.

Там надежда только на санитаров, что происходит в этой бумаге, для меня тайна.

Роман Даянов

ЮГК продали в фонде?

Кирилл Попов

эта тема уже на следующий год, на отчете в 2026 году, и то если будет отчет хорошим. Поэтому, Элвис ее везде распродал.

Элвис Марламов

Да вышли в пользу банков

Кирилл Попов

вооо сейчас Аленковцы строем выйдут и идея поедет на реализацию)))

Viktor LV

И Алросу?

Элвис Марламов

На диаграмме есть АЛРОСА?

Viktor LV

Есть, но вес уже 0%. Пропустил, когда сдали.

Элвис Марламов

Речь же про фонд в этой ветке

Александр Шадрин

Утром продал часть позиций в акциях (примерно 1/6 позиций), пришел сигнал по фиксации. Купил SBMM, BOND, GOOD. Жертва рынку принесена, можем расти дальше. Завтра пост по портфелю.

Аслан Т.

Думаю, к вечеру мы все уже получим результат

al tar

Это респект! Я вот так и не могу нажать на кнопку, жалко и среднюю, и непонятно что потом купить и вряд ли по тем ценам купишь уже, много вопросов.

Nikolai Vasilenko

Мы с Элвисом в целом обсуждали нерезидентов и тут мы сильно разошлись. Элвис позитивен, считает, что могут быть крупные покупки от них. Я был умеренно негативен (ближе к Орловскому с его кровавой баней). Покупка Х5/Яндекса, имхо, спасет от этого только частично все же..

PavelV

А почему частично спасет? Думаете, что будут продавать рынок широким фронтом на ожиданиях?

Nikolai Vasilenko

Ну да. Предположим, что вы считает, что Сбер это хорошая идея. Если условно завтра регулятор неаккуратно выпустит нерезов, и они прольют Сбер на 10%, то вы продадите ликвидные Яндекс/Тинькофф и побежите покупать Сбер. ПИФы тоже увидят в этом возможность подкупить что-то, что сильно упало

Андрей Казаков

А они куда побегут, когда их выпустят, как вы считаете? И почему они должны побежать после проблем, а не, скажем, в ожидании проблем?

Nikolai Vasilenko

Имхо, лучший ответ на ваш вопрос, это другой вопрос "А когда ваши акции эпл и амазон на СПБ Бирже разблочат - вы продадите или останетесь и будете торговать дальше". Не претендую на правду последней инстанции, но вот мнение такое в моменте. Буду рад ошибиться, тоже в акциях, как и многие :)

Андрей Казаков

Если там по прежнему жива идея по которой они в портфель попали, то они остаются. Риск уже реализовался и пережит, нужно смотреть вперед, и даже если ты принял стратегическое решение выходить из России, то тактически зачем спешить, отдавая по бросовым ценам... есть время подождать более удачного момента

Сергей Забыл

Продам и забуду. Хотя бы на пару дней))

Андрей Горелов

Так и будет. Сейчас их акции с оценкой ноль и продажа по любой цене дает сразу отличную прибыль! На мире разовые заходы нерезов к нам конечно возможны но среднестатистический нерез первым делом побежит отсюда сверкая пятками. Только вот я думаю их никто не выпустит пока нам бабки не вернут, а бабки в европе а не в сша в основном...

PavelV

Как минимум у меня сейчас появилось больше уверенности, что будут и покупатели, и продавцы. И "кровавая баня" может превратиться в баню с блекджеком и)))

YuriZ

Думаю надо покупать usdt по 85 и фиксировать отличную прибыль в баксах на рынке рф, пока не поздно. Получать ликвидность свободно конвертируюмую и наблюдать пока за глобальным экономическим крахом)))

Дмитрий

Garantex ни о чем не говорит?

YuriZ

Guarantex c 2024 года с осени под санкциями , почитайте внимательно его историю прежде чем вопрошать.

Рустам Н

изучите: AML, USDC, некастодиальные кошельки и другие базовые азы безопасной работы в крипте.

Рустам Н

по 85 в фридом Казахстан аналогично, там еще и под 5% разместить и карта работает во всем мире отлично

YuriZ

Можно и фрилом, но из фридом свои баксы с трудом выведешь потом через дядину гречиху))) usdt и usdc 7-8% сейчас дают через defi. Конечно, диверсифицировать ликвидность надо. Можно и в контуре оставить ликвидности, но дюже фьюч дорогой сейчас.

Рустам Н

почему? сколько у нас здесь инвесторов в бумаги Казахстана и США включая Элвиса, все гоняли деньги туда-сюда и я в их числе. в основном в Фридом., риски такие же как и в крипте - сильно условные.

Denis Shishkin

Рустам, добрый день. Подскажите, а как оформить фридом для гражданина РФ?

Рустам Н

Денис, я открывал более 2 лет назад, знаю, что многое изменилось, лучше узнать в ФФ.

Denis Shishkin

ок, спасибо!

finiska

Открывал в прошлом году, просто напишите им, скажите, что вы гражданин РФ и хотите открыть счет, они подскажут, какие документы нужно будет предоставить

Denis Shishkin

Благодарю!

Yeske La Venzeles

вы бредите?

Вахтанг

можно и через российские замешайки и валютные облигации зайти. Зашел в доллар через фонд Тинькова на валютные облигации

observer

У X5/Яндекс еще плюс в том, что в них вполне комфортно даже и просадки пережидать. Это ведь не спекулятивные истории, а хорошие бизнесы с классным менеджментом. Их можно держать действительно долго. Кроме того, они не зависят почти от санкций, потому что ориентированны на внутренний рынок. Все очевидные вещи, но в текущих условиях большой неопределенности, спокойствие, важное свойство (для меня, например). p.s. Впрочем и Сбербанк тоже, наверное тоже можно подержать.

Ivan K.

вы оценивали в каких акциях больше всего нерезов сидит и в каких долях?

Monko

а потом открываем графики и видим, что ртс бывало стоил на 10% дешевле чем сейчас, когда ставка была 8%, нефть была дороже чем сейчас, никакой войны и в помине не было.. дороже рынок стоил только при очень низкой ставке, которую мы можем очень долго не увидеть.

Алексей не Алексей

И в 2006 году он стоил как сейчас :)

Quantum Quantum

народ обеднел в 15 раз, население уменьшилось и состарилось))) откуда факторы роста?))

Monko

а что за выслугу лет должны давать ? с учетом дивов неплохо.

Валентин Гаврилов

При сравнении индекса РТС логично учитывать, как минимум, инфляцию доллара (пока не трогаю инфляцию рубля и динамику курса). Стоимость даже долларов во времени меняется, и сейчас они гораздо дешевле, чем 10-15 лет назад. Поэтому текущий РТС на самом деле может быть не дорогим, а дешевым: просто надо мерять в реальных долларах. П.С. Дисклеймер: сам такие расчеты не делал.

Monko

цена на нефть уже учитывает инфляцию доллара.

Валентин Гаврилов

тем, кто реально верит в это логично всё продавать.

Monko

это не вопрос веры, это просто цифры. вот например, январь 2018. ртс примерно как сейчас. экспорт 33 миллиарда, импорт 17. ставка 7.65. январь 2025: экспорт 29 миллиардов, импорт 22 миллиарда. за верой это к тем кто продает эмоции. акции могут сколько угодно стоить, главное всех в этом убедить.

Валентин Гаврилов

В моем понимании есть следующая логика. Гипотеза №1. Нефть не влияет на РТС. И тогда надо учитывать инфляцию доллара. Гипотеза №2. Нефть влияет на РТС. И тогда должен работать алгоритм "низкая рублебочка = продавай всё, покупай доллары ... высокая рублебочка = продавай доллары - покупай всё". Сейчас рублебочка - низкая, то есть надо продавать. Ставка - высокая, что усугубляет ситуацию с затратами ==> тем более надо продавать. То есть я по Вашим цифрам + цене рублебочки делаю вывод = продавать. Где я ошибаюсь?

Monko

я просто показываю, как наш рынок стоил в гораздо более лучших условиях столько же. так что в рассказах о том какой наш рынок супердешевый и как он должен мощно отыграть мир и ставку 13% есть ньюанс - что с миром и ставкой в 2 раза ниже чем 13 он может стоить столько же сколько и сейчас. а так я писал, что наш рынок отправят на эмоциональный перехай, откуда его надо будет продавать. это эмоции которые в очередной раз продают рынку и думаю успешно продадут. все точно знают будущее, а я вот не знаю ) корелляция ртс и нефти есть и игнорировать ее нельзя. также экспорт упал даже без учета инфляции а импорт сильно вырос. инфляцию нам продают уже очень давно, вот мтс и магнит судя по инфляции уже должны заоблачно стоить.

Валентин Гаврилов

спасибо за пояснение, теперь логика понятнее.

observer

3% инфляция в долларе.

Валентин Гаврилов

и что из этого следует?

observer

То что если для вас бенчмарк доллары, то покупая просто российский индекс вы зарабатываете примерно 0, едва ли окупая инфляцию в долларе. Российские активы уже очень-очень давно, в долларах не дорожают, практически из-за мощной девальвации и низких темпов роста экономики. Поэтому, когда тут иногда приводят графики в долларах: типа очень дешево. Ну да, но может быть этот дисконт сохранится долго или даже увеличится. Нужны большие перемены, чтобы это изменилось.

Валентин Гаврилов

Моя мысль выше была о том, что РТС сейчас дешев в долларах. И надо покупать, а не продавать. Зарабатываю я не на покупке индекса, а на отдельных компаниях. Если инвестировать в индекс РТС, то, согласен, можно вообще не инвестировать. То есть просто продать сейчас всё. Спасибо Элвису, долларовый эквивалент портфеля растет.

Александр Лебедев

Долларовый эквивалент портфеля вырос за последние пару месяцев очень серьезно. Вопрос, что с ним будет дальше?

Monko

выходят один за другим плохие или отвратительные отчеты или сомнительно хорошие. алроса, гмк, мечел, русагро, совкомфлот, уже не говоря о разых гидрах. а впереди будет хуже из за курса и ставки да еще и налог 25% и продолжения инфляции 10%. так что светлое будущее может не так здорово продаваться на этом фоне при том что та же алроса и гмк в баксах выросли очень мощно.

Валентин Гаврилов

Идея состоит в том, что: 1. эти отчеты - из прошлого. 2. это прошлое еще продлится пару кварталов. 3. а потом, если ставка сейчас начнет снижаться, а санкции снимут, отчеты начнут радикально улучшаться. И, понимая это, рынок переоценивает компании, не дожидаясь улучшения отчетов.

Monko

мы смотрим отчеты из прошлого. нам придут отчеты из текущего. а рынок заложил уже и будущее

Валентин Гаврилов

угу, которое может и не случиться ... Но, ставим на лучшее :)

Vlad Roman

Выход? Замещайки, Сургутнефтегаз, корпораты и золото после коррекции?

kol0bochek

Добрый день, сколько ждёте дивидендов в Х5 в 2025 и 2026 г.?

Элвис Марламов

Примерно так alenka.capital "Икс Пять считаем потенциальные спецдивиденды"

Дмитрий Кириллов

Сейчас не существует условной тихой гавани от продаж нерезидентов. Большинство акций подвязано на индекс - или индексными фондами напрямую, или роботами. Если польются голубые фишки - польется всё. И не важно будет ли там реальный навес или нет. Главный вопрос - будут ли продавать и когда дадут такую возможность. Мне кажется до этого ещё далеко чтобы уже боятся этого

Элвис Марламов

Согласен!

Valeriy Gruzdev

Элвис, почему Tesla на FF, а не Финаме (по какому принципу)?

Рустам Н

не претендую на истину Финам позже зашли на рынок КЗ, чем Элвис формировал позиции по Халыку так точно, а раз он его сократил, то сразу и переложился внутри брокера.

observer

Халык нельзя купить на бирже Казахстана через Финам, по крайней мере в стакане. А Теслу можно сколько угодно.

Павел

а Финам разве дает уже выход на Казахстан?

Рустам Н

такие новости были в конце 23 года о их выходе - деталей не знаю. когда была идея по Халык здесь, в основном на ФФ

Элвис Марламов

По принципу наличия свободных ресурсов

Арсентий Колчин

Хорошая идея в Veon,но лет 5 надо старательно напоминать об этом общественности). Как в Сургут ао

Элвис Марламов

Скоро раскрытие стоимости

Арсентий Колчин

Верую ибо абсурдно) Фома Аквинский

Геннадий Балакирев

Тертуллиан)

Арсентий Колчин

Ага, приписывают ему

Maksim

Элвис, приветствую! Подскажи, пожалуйста, какие цели ты ставишь в SA (Seabridge) и планируешь ли усреднять позицию ?

Элвис Марламов

Думаю об этом, цели $30-40

Maksim

Перспективно ! Спасибо за ответ !

Андрей Воробьев

Путин сказал, что санкции никто снимать не будет! МИР? Если сша возобновили поставки оружия, О ЧЕМ РЕЧЬ???? ПРОСТО НАДО ПРИНЯТЬ КАК ДАННОСТЬ И НОРМАЛЬНОСТЬ НА МНОГИЕ ГОДЫ СЕГОДНЯШНИЕ РЕАЛИИ. П.С. Сам в акциях, даже с небольшим плечом. Альтернативы покупать работающий бизнес без долгов приносящий доход ПРОСТО НЕТ!

Элвис Марламов

С таким расхождением в мыслхх и делах нельзя быть - лучше купить валютные бонды и спать спокойно

Ильдар

за Алроса обидно конечно)

GG GG

Что думаете про эн плюс в случае укрепления рубля на уровне 75+-? Спасибо

Элвис Марламов

Не очень конечно, но я не торгую по спот-моделям, мне кажется это неэффективно, ведь средний курс в 75 может быть вызван только ростом цен на энергоносители, что вызовет ралли в алюминии.

Алексей Холод

Успейте последний раз сходить во "Вкусно и точка" и попить "Добрый кола". В 2026 их не будет! —————————— Хоть бы сбылось! *скрестил пальцы

Андрей Горелов

Так Путин же сказал сегодня хрен вернетесь по опционам своим за копейки.

Алексей Холод

Пропустил видимо эту новость ) Но посыл сообщения был про мир, а не про условные Кока-Кола или Икеа.

Андрей Горелов

Нет, вообще интересно получилось. Т.е. нерез продал бизнес за копейки менеджменту с целью вернуться попозже, а теперь ему законодательно запрещено вернуться за копейки. Только опять за бабки. Менеджмент наверное рад)

Элвис Марламов

А нерезы все равно купят, по крайнем мере глобальные компании вроде Страбакс или Coca-Cola

Мichael S

кока-кола никуда не уходила (см мултон партнерс) так же как нестле, рекит, инбев, монделиз, ферреро, глаксо, лореаль, проктер и другие уходили реально из потребсектора только банки и авто и вот как раз для авто дорога назад будет крайне сложна

Элвис Марламов

Спасибо!

Мichael S

законодательно пока не запрещено опционы есть и пока они действительны

Рустам Н

ИКЕА не будет, заводы проданы без опционов. (один из крупных заводов - в г. Тихвин, от лесозаготовки до готовой мебели) да и все локальные поставщики перестроились, возобновить бизнес "как прежде" - это вопрос многих лет, возможно десятка (заводы, поставщики, склады, остатки, торговые площади и тд), в лучшем случае увидим типа "ИКЕА СИТИ".

Вадим Литвинов

Элвис, уточни пожалуйста таблица про дивы. Там дивы в таблице 2025 год это дивы которые будут выплачены в 26 за 25 или полученные за 24 в 25 году? Это год выплаты или результат года?

Элвис Марламов

Вадим, в таблице дивиденды полученные внутри года

Вадим Литвинов

Спасибо.

Артём Яндуганов

Элвис, привет! В диаграмме с Аэрофлотом в долг входит лизинг с поддержкой государства, под 2-3% годовых? Какой там процент от общего долга? Я бы для расчётов долга и ev, делил этот долг на 3-5. Потому что даже при нормализации ставок до 10% процентные платежи Аэрофлота будут такими же как для обычной компании с долгами в 3-5 раз больше!

Элвис Марламов

Льготный долг это все равно долг

Денис О.

После открытия «границ» вопрос встанет о том, кто больше по ком соскучился: они по нашим доходностям или наши по зарубежным рынкам. Как бы не оказалось, что наши при первой же возможности скинут опостылевшую русфонду и опять двинут капиталы за бугор. Ну речь о крупных участниках конечно, а не о населении и спб-бирже.

Юрий Пономарев

Прям интересно посмотреть на двигающих капитал за бугор. Какие ваши кандидаты на такие действия?

Денис О.

Да всё те же самые, которые двигали их туда последние 30 лет. Разве нет? Стали все патриотами или стали «на ошибках учится»? Уверен, что толпа физиков - и та с радостью ломанется покупать «теслы» вместо «облгазов».