Портфель структура 2025.02.23. Держим строй

Продолжаем ждать разрешение геополитического кризиса, который стартовал примерно три года назад.

Тогда случился коллапс на российском рынке

Покупка на предвоенной панике - жуткая ошибка.

Филипп Фишер был не прав.

Конечно же, после такого, смелость к российским инвесторам не скоро вернется.

И, тем не менее, сейчас решающий момент, когда СВО реально может завершиться и тогда мы со временем увидим совсем другие мультипликаторы.

Поэтому акции продолжаю держать в ожидании событий, которые завершат эти сложные 3 года, немного сократил плечо и немного вывел на ремонт.

Комментарии Дональда Трампа вчера:

Переговоры США и России идут очень хорошо, стороны далеко продвинулись.

Конфликт на Украине может быть урегулирован в течение нескольких недель.

США не намерены допустить перерастания конфликта на Украине в Третью мировую войну.

Обеспечение безопасности Украины после урегулирования конфликта ляжет на страны Европы.

На Украине могут быть размещены войска стран Европы в качестве миротворческих сил.

Вашингтон и Москва ведут серьезные переговоры о крупных сделках по экономическому развитию, в них участвует и Владимир Путин.

Трамп намерен встретиться с Путиным, детали этого вопроса прорабатываются.

Трамп намерен посетить Москву, если украинский конфликт удастся урегулировать.

США заинтересованы в «огромных запасах» редкоземельных металлов России и других «очень ценных ресурсах».

Встреча с Владимиром Зеленским может произойти на этой или следующей неделе, тогда же будет подписано соглашение о редкоземельных металлах.

Подписи одного Зеленского под соглашением недостаточно, нужно одобрение Верховной рады.

Трамп говорит Макрону, что он думает, что все может завершиться в течении нескольких недель:

Путин крайне доброжелателен, и при этом кажется последовательным.

Дождался лучших шансов, в сложной ситуации.

Посмотрите, что говорит президент про ВПК и подумайте о бюджете 2026!

В отличие от февраля 2021 по более низким ценам никто не покупает.

СВО длилось больше, чем карантины в коронавирус и инвесторов как бы привыкли к новой реальности - к рассказам про БРИКС и новую валюту, китайские машины и отсутствие настоящей Coca Cola, забыли, что есть Visa и MasterCard и что все может быть иначе, в том числе на финансовом рынке.

Дело даже не в том, будет или не будет так как раньше, а в том, что никто даже не может себе этого представить, что на рынке дает интересные возможности.

Портфель с небольшими изменениями.

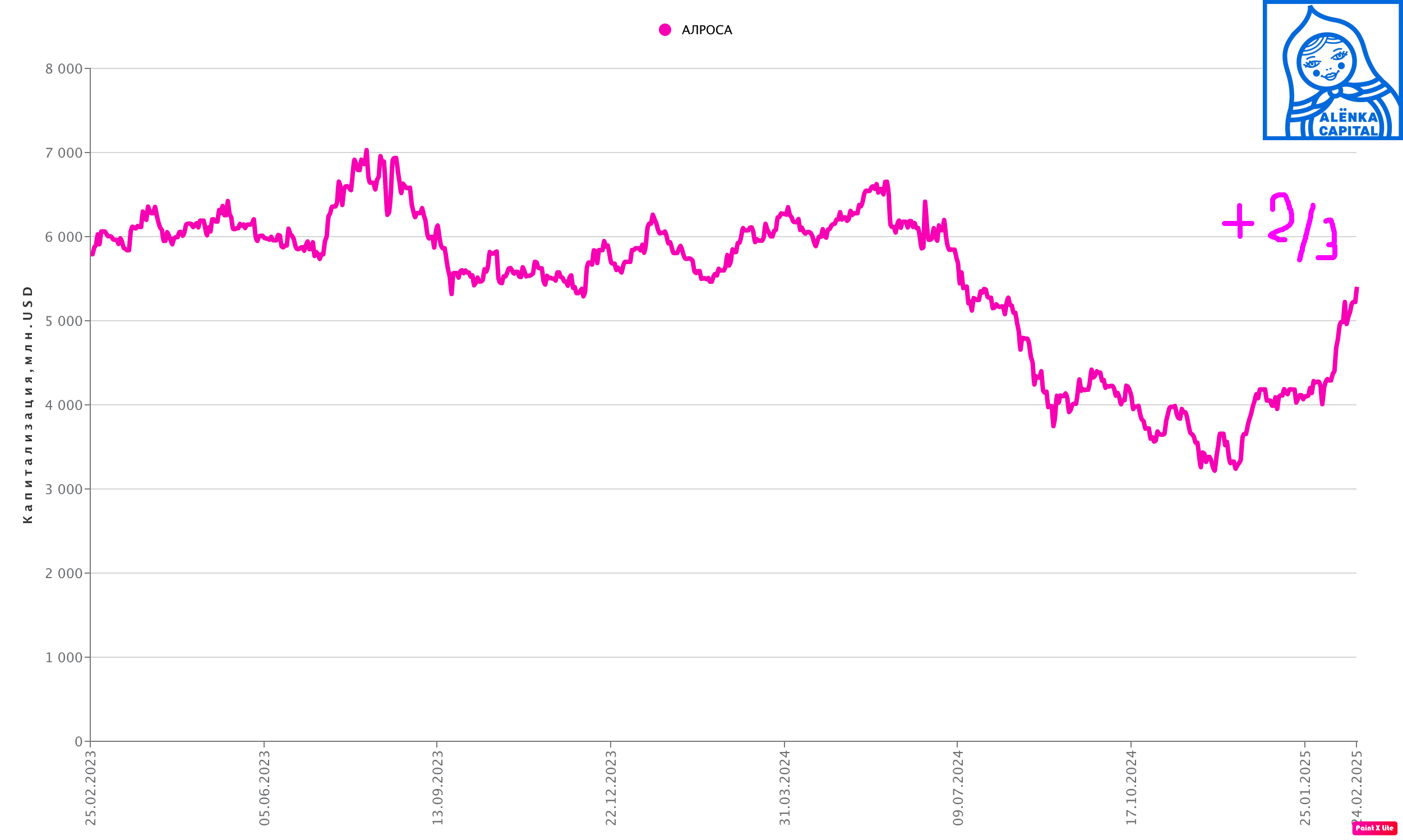

1. Вывел часть денег со своего счета в Альфе, продав часть АЛРОСА, пришлось заплатить налоги.

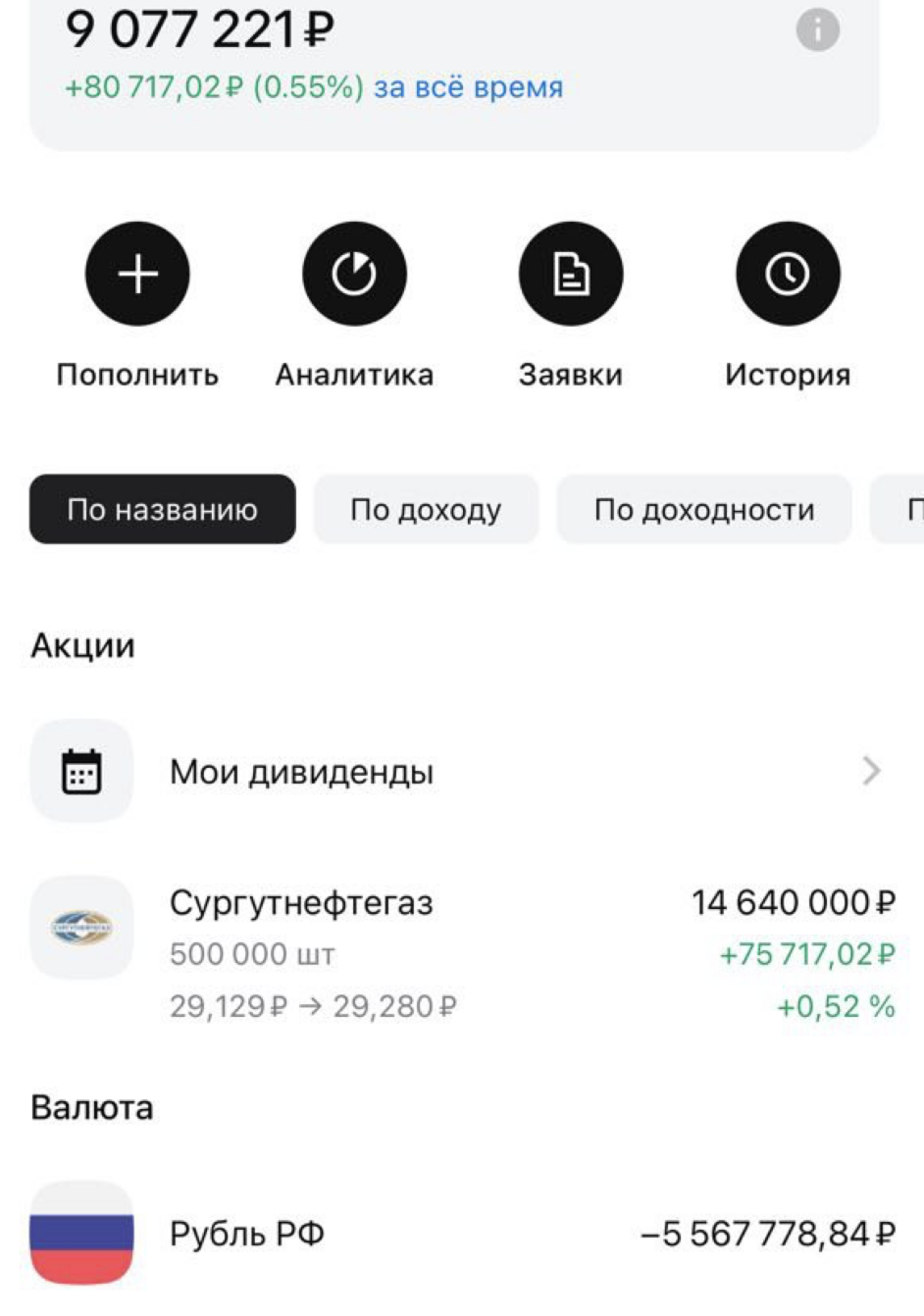

Открыл счет своей жене, и купил в очень очень долгосрочный портфель акции Сургутнефтегаза ао, такая еврооблигация с опционом на переоценку на длинном горизонте.

По трем причинам:

а) идея мне нравится, skin in the game нужен

б) у себя мог купить, но мог бы и продать, если бы увидел краткосрочные возможности в других бумагах

в) в А-Клубе порекомендовали так сделать для их прекрасных опций

Счет сегодня, добавлю его в портфель в следующем обзоре и еще добавлю на него рублей со своего счета в Альфе.

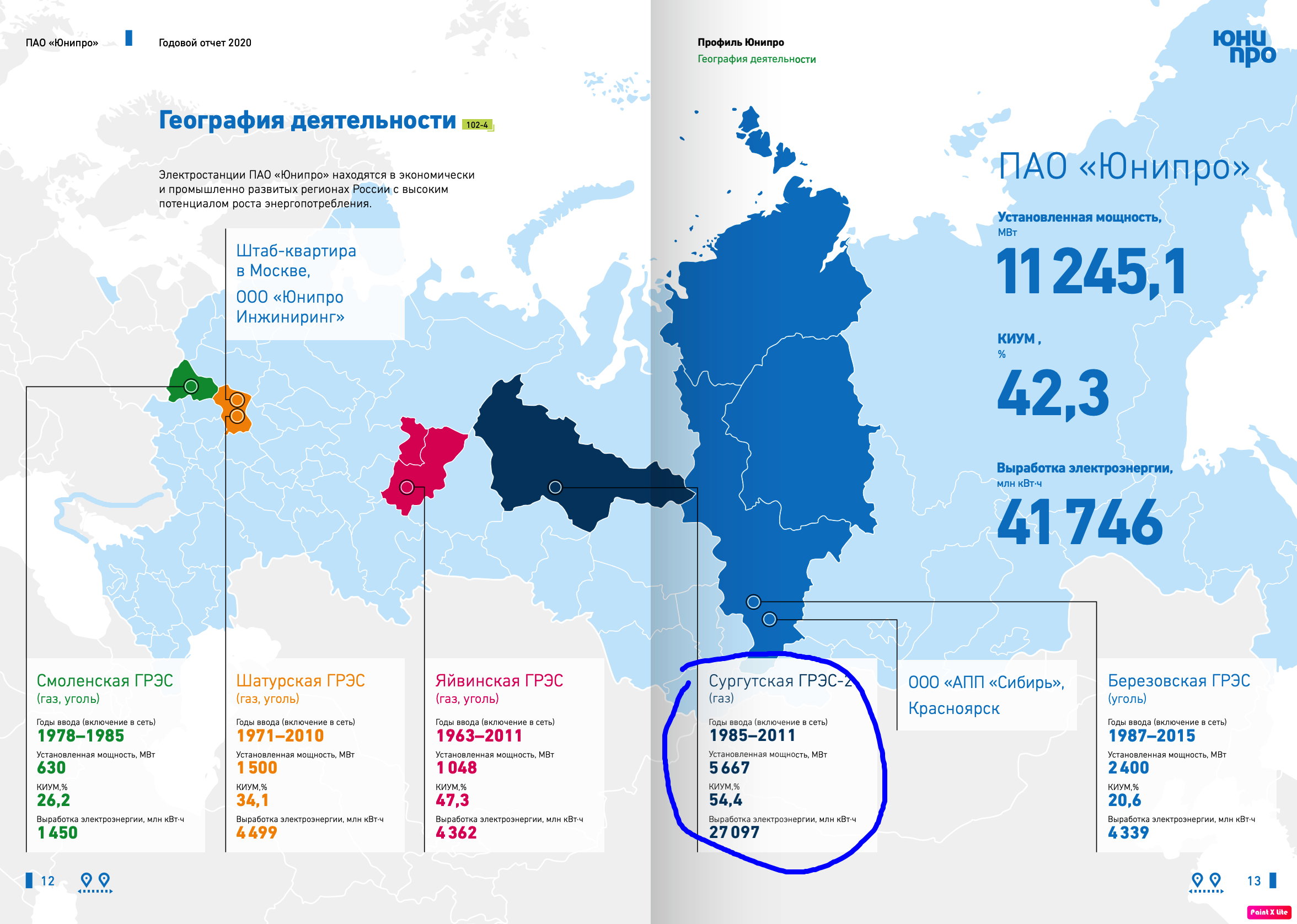

2. Докупил Юнипро, один из очевидных бенефициаров завершения СВО.

Причем фундаментально крепкий актив, с большой денежной позицией и уникальной крупнейшей ГРЭС.

Вчера

Москва. 24 февраля. ИНТЕРФАКС - Гендиректор ПАО "Форвард Энерго" (MOEX: TGKJ) Вячеслав Кожевников попал в санкционный список Великобритании, говорится в сообщении правительства этой страны.

Основанием для внесения в список стала работа на должности главы компании, прямо или косвенно контролируемой правительством РФ, говорится в сообщении.

В феврале 2024 г. Кожевников также был внесен в санкционнный список Минфина США.

Весной 2023 г. президент РФ Владимир Путин своим указом ввел временное управление в отношении российских активов Fortum и Uniper. Под действие указа, в частности, подпали 83,73% акций ПАО "Юнипро" (MOEX: UPRO) и 98,23% акций ПАО "Фортум". В качестве временного управляющего было определено Росимущество. Указ не касается вопросов собственности и не лишает владельцев их активов, отмечали в Росимуществе.

На следующий день после выхода указа советы директоров "Фортума" и "Юнипро" по требованию Росимущества сменили гендиректоров. В "Фортуме" им стал Вячеслав Кожевников из "Башнефти" (MOEX: BANE).

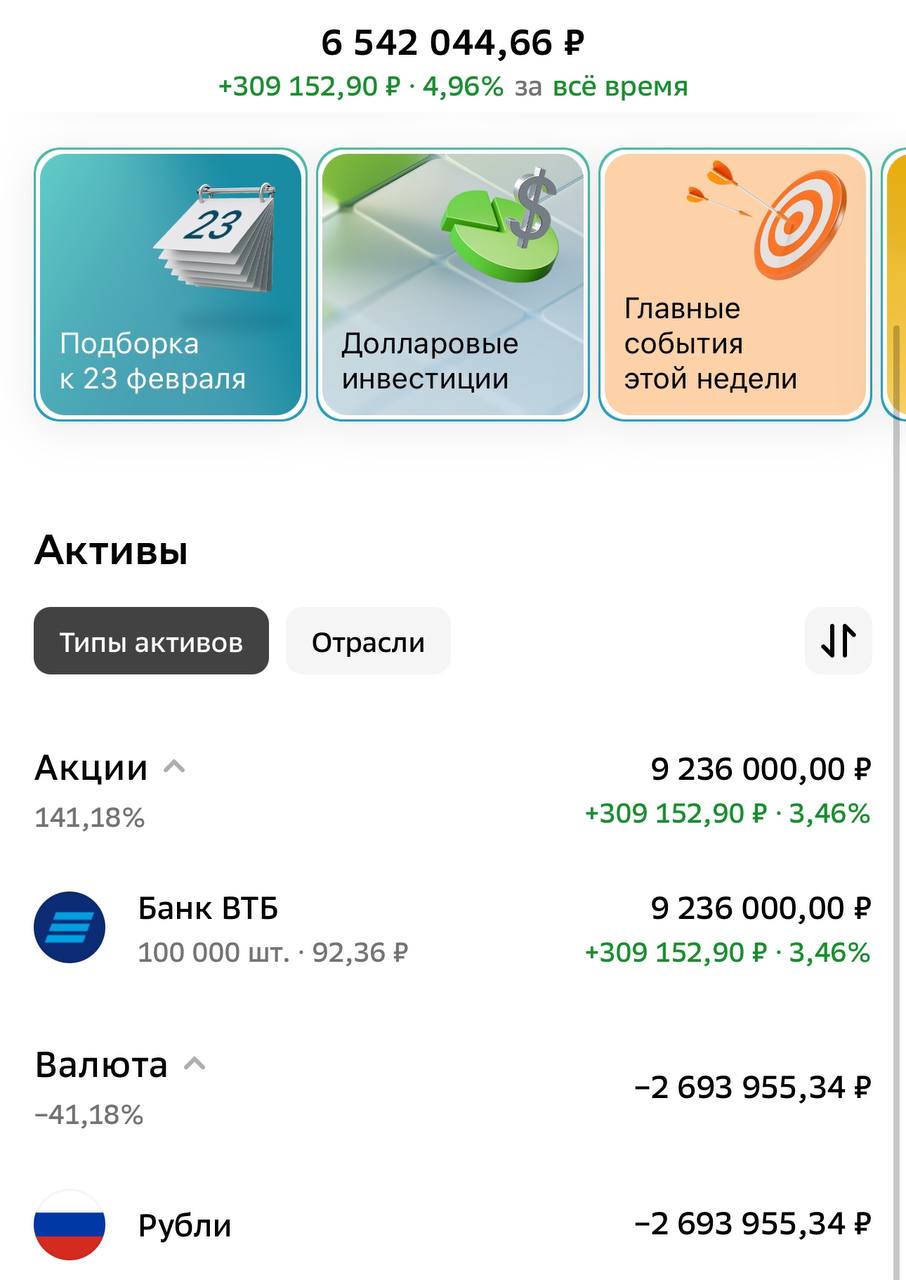

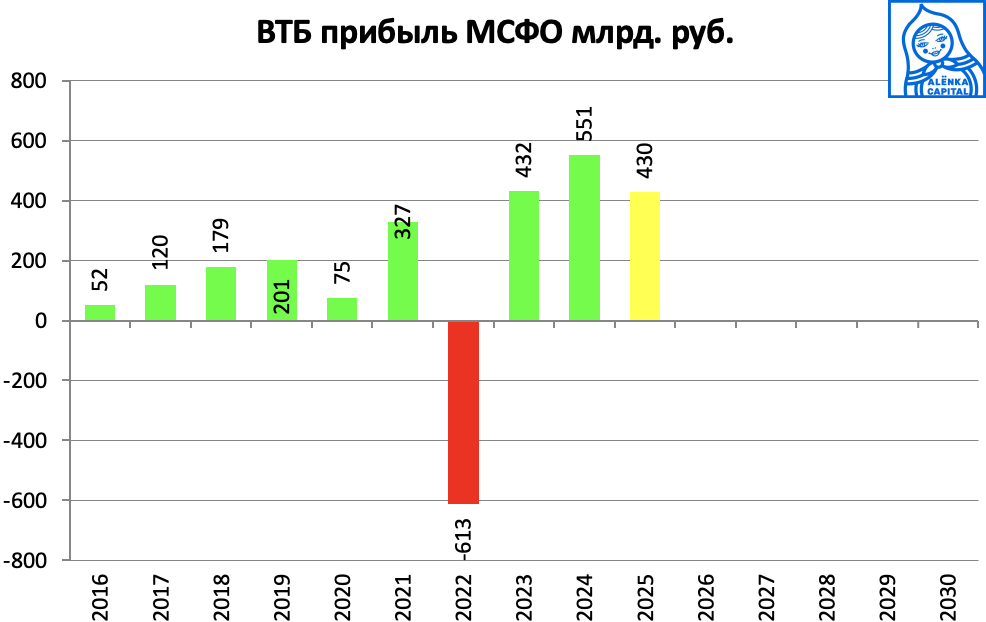

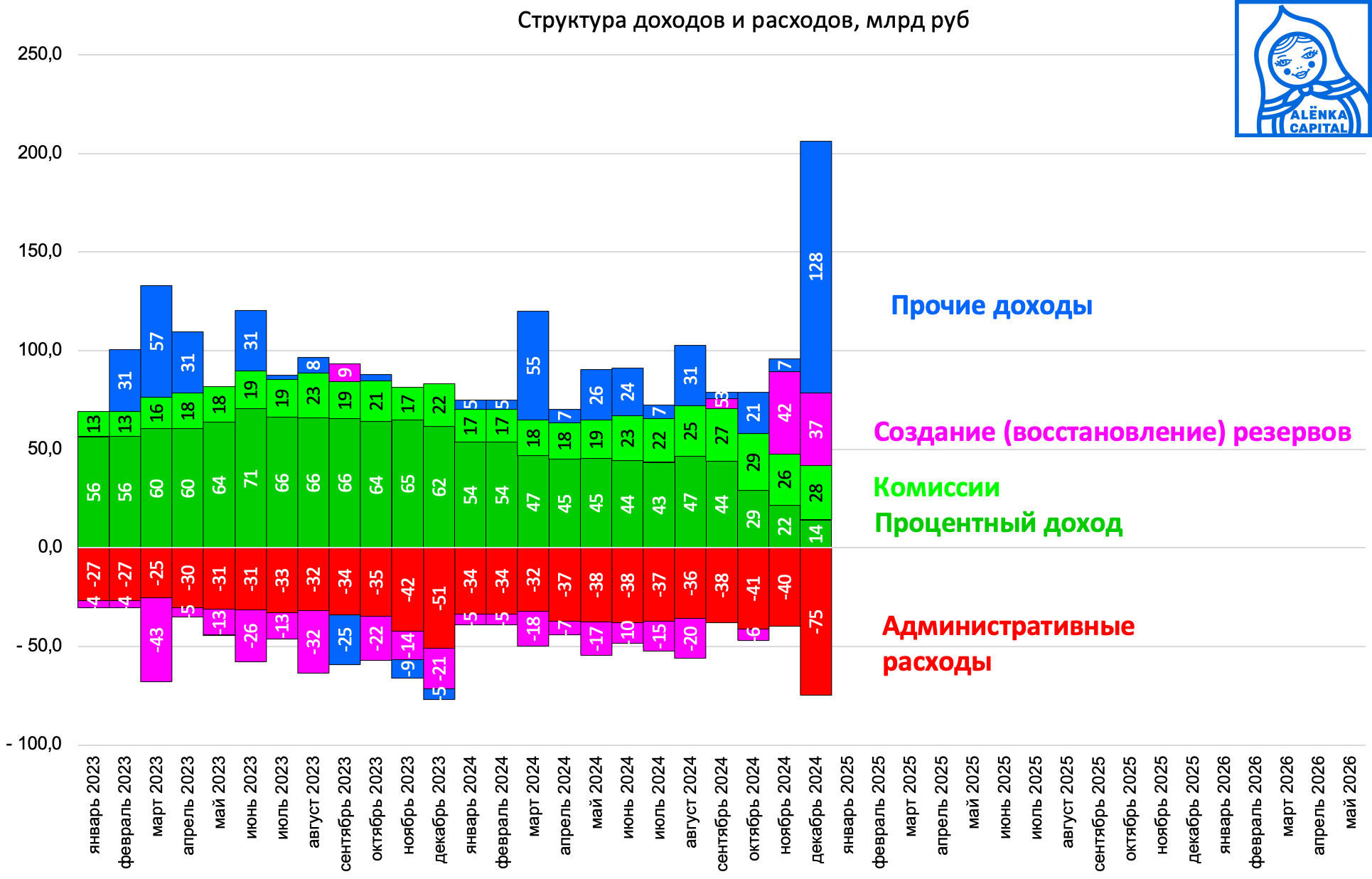

3. Докупил ВТБ до 100 000 акций, чтобы точно уж собрать нужную долю до Private.

Завел 1 млн рублей.

Плечо потихоньку загашу.

Ранее докупал на 100 000 рублей методично.

Кажется, инвесторы не верят, что потеря 2022 года у ВТБ частично могут вернуться в виде extra-прибыли 2025 или 2026.

Отчет за 2024 хоть и содержит бумажную прибыль, но баланс все равно потенциально может улучшиться как за счет резервов^ так и после снижения ставок.

Впрочем, работа с резервами уже идет, что несколько сглаживает давление высоких ставок.

Разворот в зеленых столбиках может вызвать переосмысление этой истории.

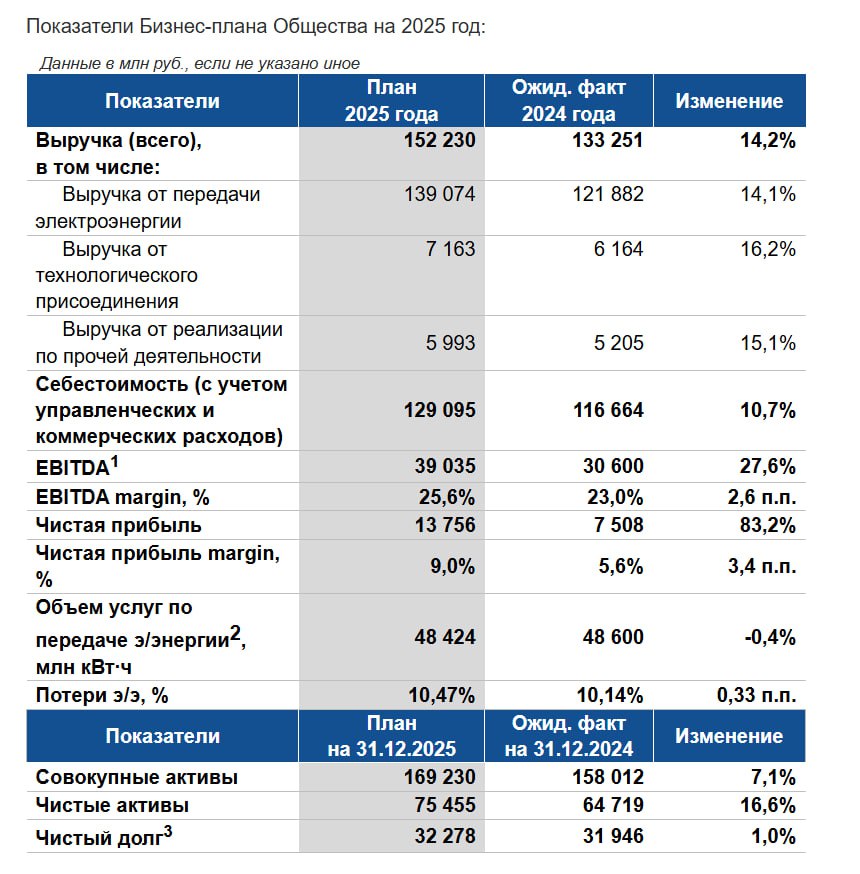

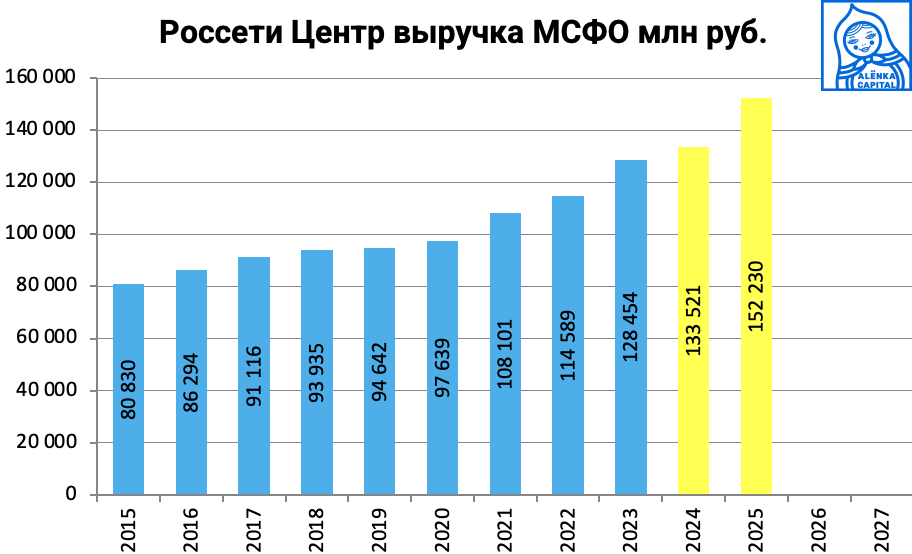

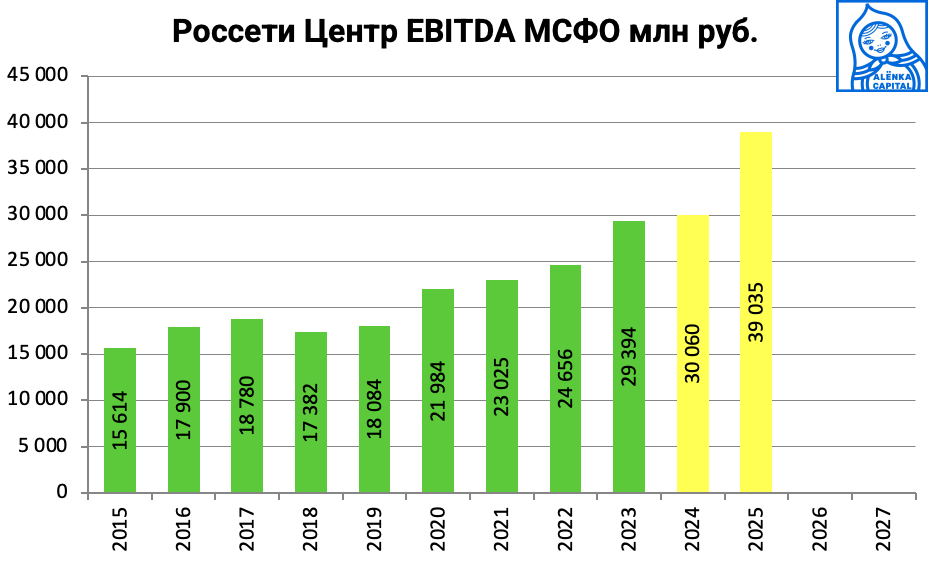

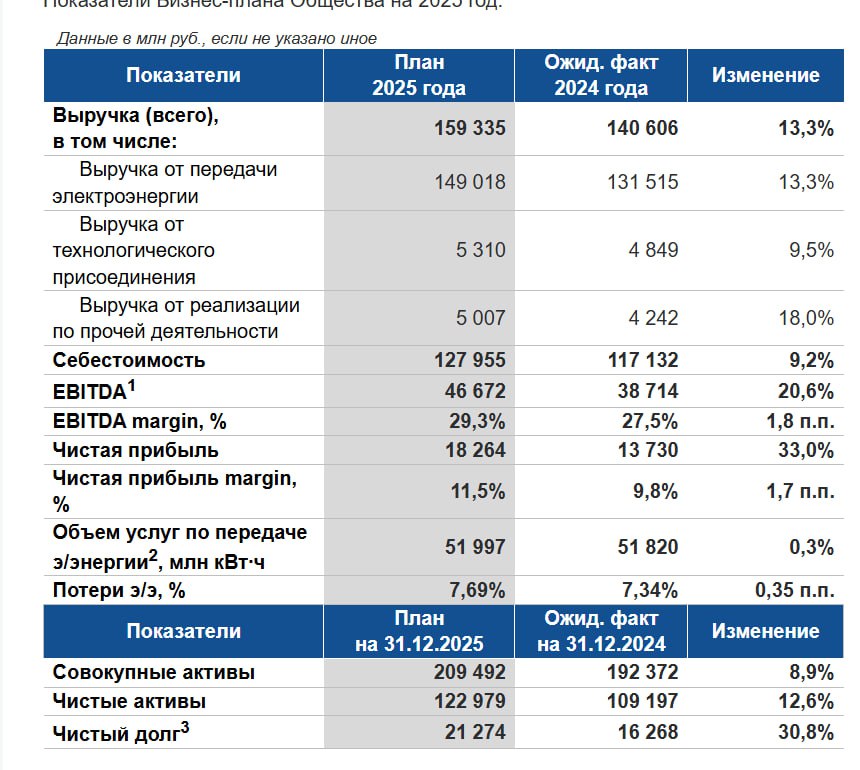

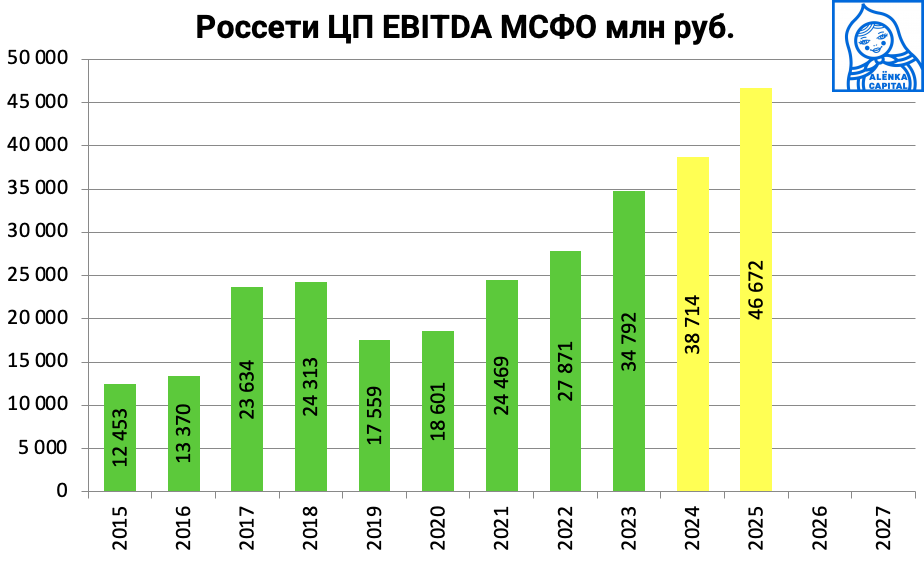

4. Купил Россети Центра.

Идея Михаила Зайкова. Под большие дивиденды за 2025 год и достойные за 2024.

Если он сочтет необходимым, то дополнит в комментариях.

От компании (и от Россети ЦП) пришла такая рассылка.

Выглядит очень впечатляюще.

Динамика:

P/E = 2 ?

Подобная бодрая табличка пришла от Россети Центра и Приволжья.

Динамика ожидается почти как у популярных IT-компаний ))

Может быть, в сетях спрятан Клондайк?

Ждем комментарии Михаила.

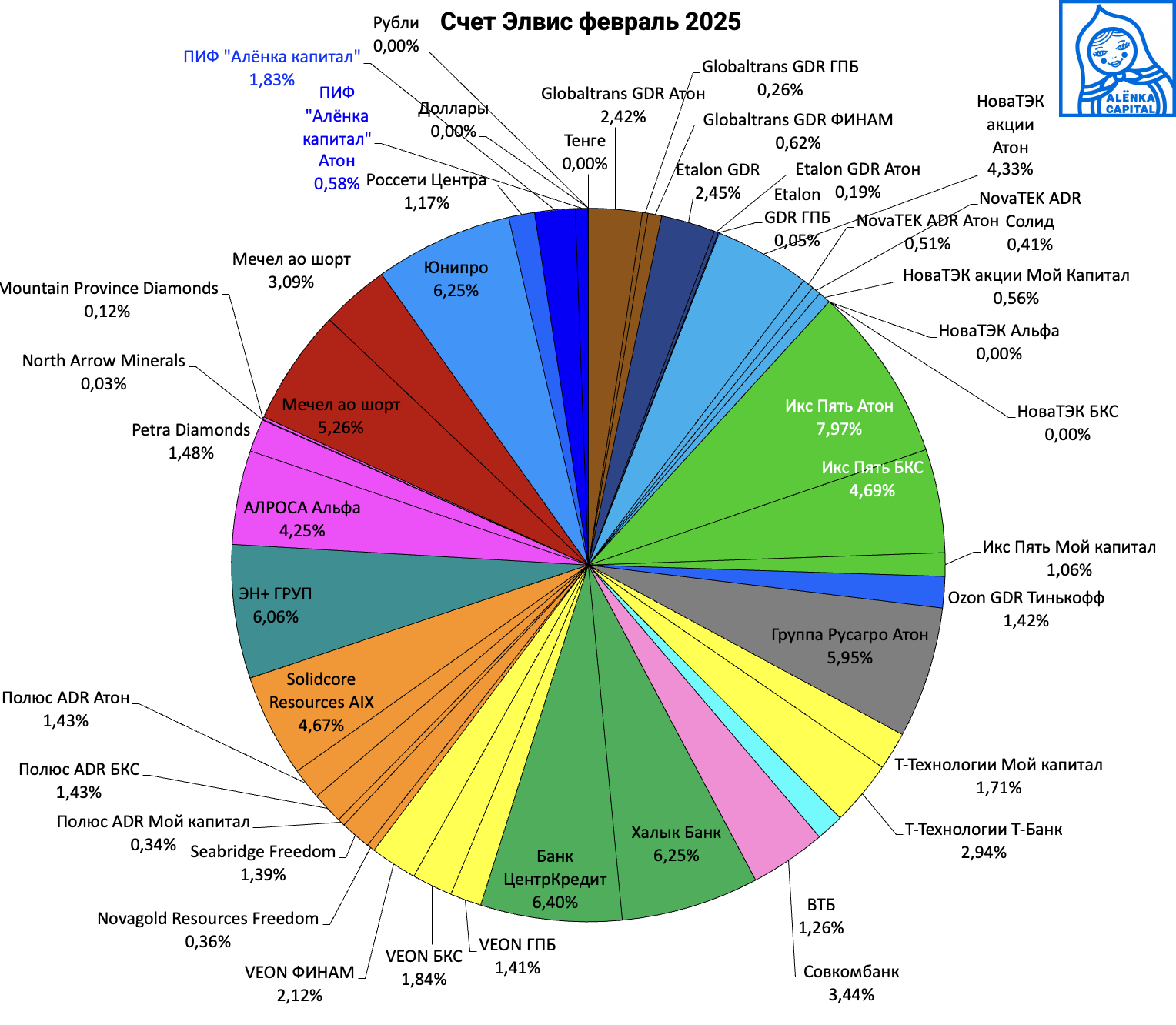

Портфель сегодня такой:

Таблица

1. Продал акции НоваТЭКа, которые покупал на бирже.

Уже на этой неделе докупил ADR, сейчас они стоят 8500 рублей.

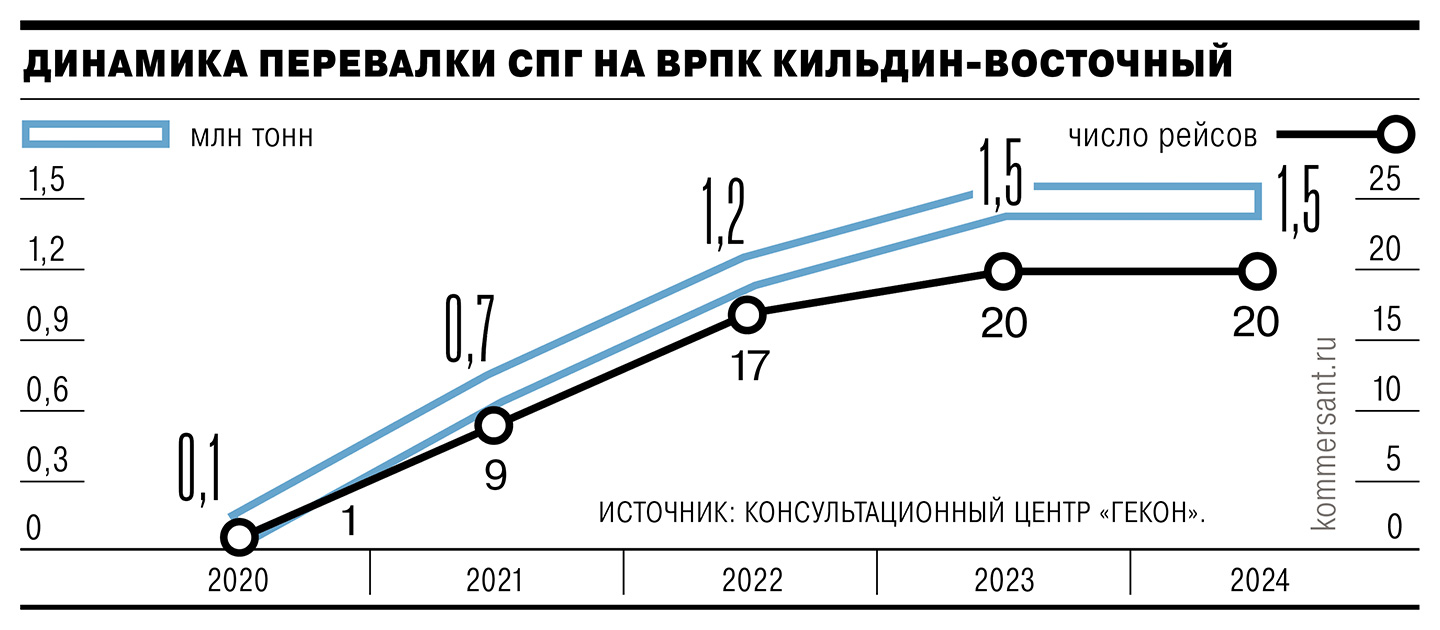

Статья про перевалку СПГ

https://www.kommersant.ru/doc/7532591?from=top_main_1

2. Совкомбанк незаметно идет на пики.

Популярная недавно бумага уже не на радарах.

Все что от нас требуется - посчитать мультипликаторы исходя из прогнозных результатов 2026 года.

3. VEON не продаю.

Был момент, когда спрэд с NASDAQ сузился, так как там акции припали и еще и резко вырос рубль, но продавать не стал.

В 1 ADR 25 акций или цена $1,83.

Более подробно о компании напишу позже, так как спешить некуда.

Бизнес сильно вырастет за счет демографии и экономики в 4-х странах: Пакистане, Бангладеш (телефоны и интернет это не заводы и не железные дороги), Казахстане и Узбекистане.

Украина, конечно, слаба, но там есть шанс на IPO Киевстара по высоким мультипликаторам под идею мира в 2025.

Демография в СССР - смотрите на Украину, Казахстан и Узбекистан.

Максим Орловский говорит, что при дисконте в 20% уже не интересно и это вообще был pump&dump.

Возможно, он не совсем в теме - не знает про делистнг с Euronext и редомициляцию в Дубай.

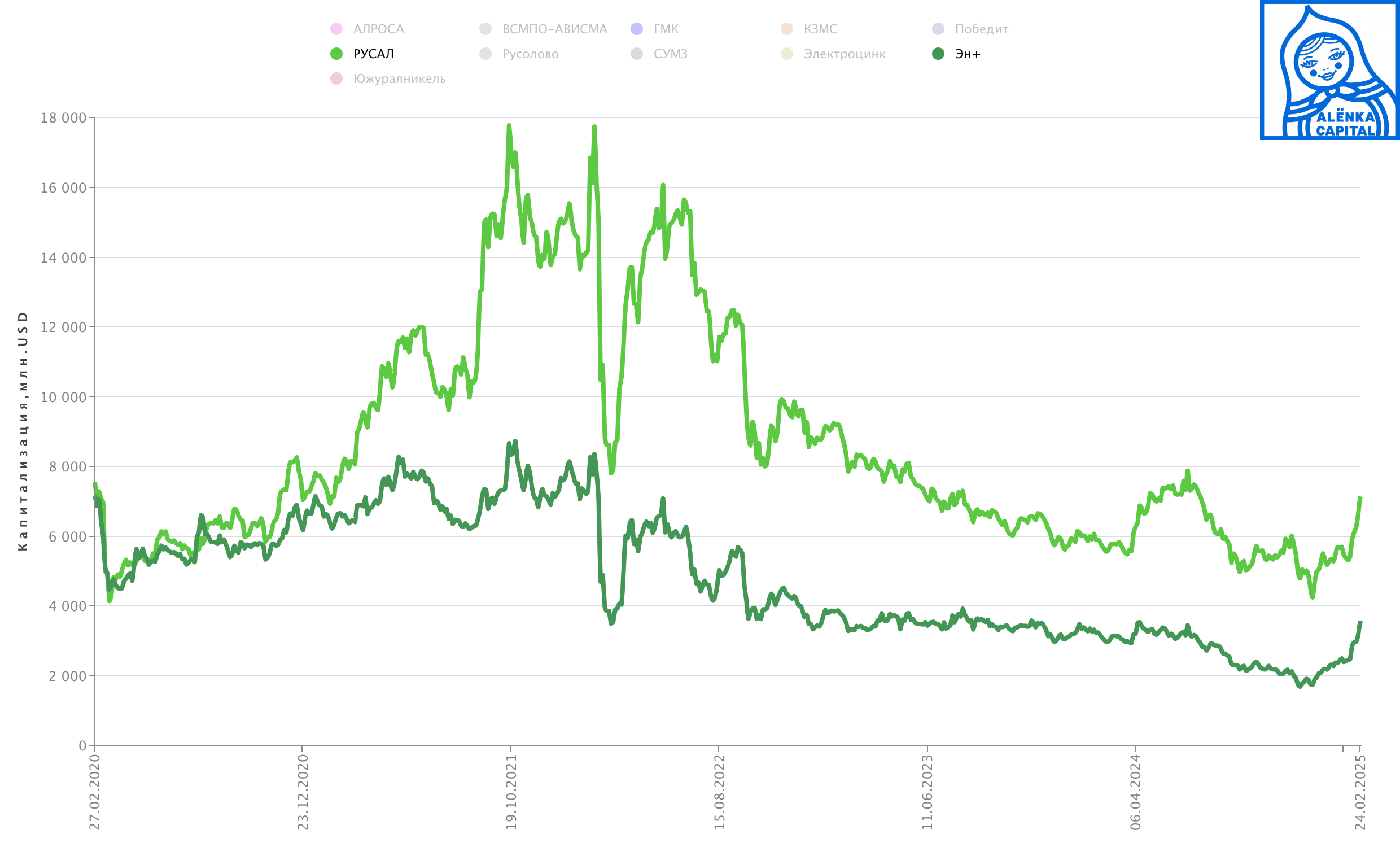

4. Путин сказал про $15 млрд инвестиций в сибирский алюминий в Красноярском крае.

Инвесторы свели все в шутки прибаутки, даже не заметив, как кто-то скупил пару процентов Эн плюс на рынке.

Сколько сегодня стоит Эн плюс груп?

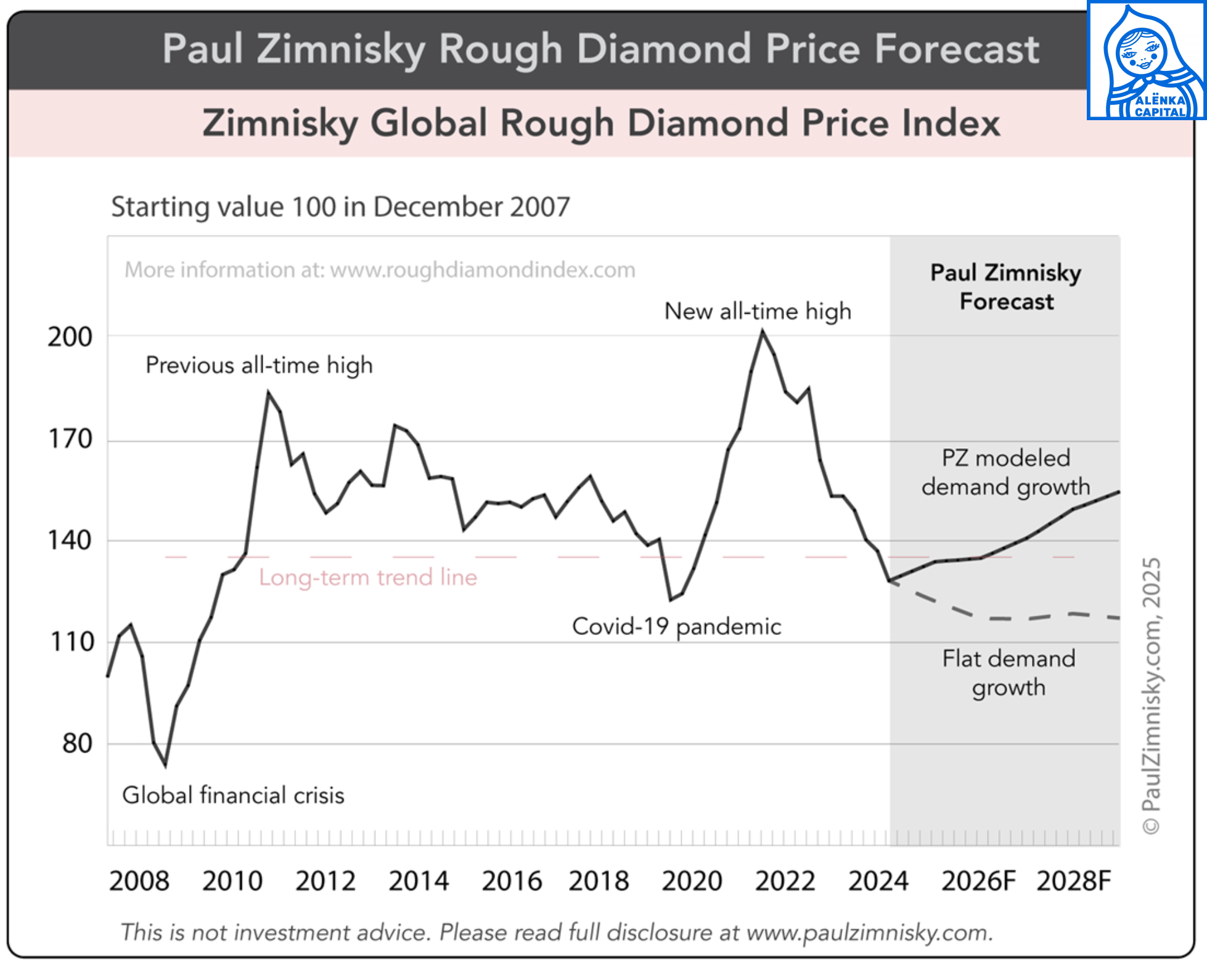

5. Взгляд на рынок алмазов.

Циклический спад позади?

В то же время непопулярная АЛРОСА в долларах проделала мощное восстановление.

6. Отчет Petra Diamonds.

Даффи уволили.

Шамолина уволили.

Коржова нет.

Транскрипт, из серии как надо делать, когда компания находятся в заднице, в том числе по независящим от нее причинам.

Оператор

Добрый день, и добро пожаловать на презентацию Petra Diamonds Limited для инвесторов. [Инструкции для оператора] Прежде чем мы начнем, я хотел бы провести следующий опрос. А теперь я хотел бы передать вас Вивеку. Добрый день, сэр.

Вивек Гадодиа - временно исполняющий обязанности генерального директора и директор по реструктуризации

Спасибо, Алессандро. Всем добрый день. Спасибо, что присоединились к нам сегодня для обсуждения промежуточных результатов Petra за 6 месяцев, закончившихся 31 декабря 2024 года. Я Вивек Гадодиа, временно исполняющий обязанности генерального директора Petra Diamonds; со мной Хуан Кемп, также назначенный временно исполняющим обязанности генерального директора; и Йохан Снайман, наш финансовый директор, который будет отвечать за ключевые финансовые показатели.

После принятия вами через наши объявления, мы откроем для вопросов и ответов. И в тот момент, мы пригласим Патрик Pittaway, чтобы управлять этой сессии. Если мы можем перейти к слайду 3.

Как вы могли видеть вчера, мы объявили, что Ричард Даффи немедленно покидает пост генерального директора по взаимному согласию с Советом директоров. Мы благодарим Ричарда за его преданность делу и напряженную работу на посту генерального директора и желаем ему всего наилучшего в будущем.

Мы с Хуаном взяли на себя обязанности временных генеральных директоров, и сегодня мы проведем презентацию с вами, а также с Йоханом Сниманом. Для начала, я вкратце представлю Хуана и себя. Некоторые из вас, возможно, уже знают меня, но если нет, то у меня почти 2 десятилетия опыта работы в добывающей промышленности, и я присоединился к Petra в августе 2021 года в качестве руководителя отдела корпоративного развития, тесно сотрудничая с генеральным директором и финансовым директором. Затем я взял на себя роль руководителя отдела планирования и корпоративного развития и руководил реорганизацией бизнеса, которую мы представили на Дне инвестора в июне 2024 года.

Совсем недавно я занял должность директора по реструктуризации и инициировал реализацию нашего многопоточного плана реструктуризации бизнеса, который в настоящее время находится в стадии реализации. Я буду отвечать за все корпоративные вопросы, включая текущее выполнение нашего плана реструктуризации бизнеса и руководство процессом рефинансирования. Теперь я попрошу Хуана кратко рассказать о себе.

Хуан Кемп, временно исполняющий обязанности генерального директора

Спасибо, Вивек. По профессии я инженер-металлург [неразборчиво], проработавший в горнодобывающей промышленности 31 год, из которых последние 27 лет я проработал в [неразборчиво] горнодобывающей промышленности. Полный спектр, т.е. производство, проекты, техническое и операционное управление. Я обладаю глубокими знаниями о руднике Куллинан за 8 лет, прошедших с июня, в период, когда на пике [неразличимо] было построено месторождение. Я также приобрел ценные знания о руднике Сурат за время работы в должности технического директора с 2019 по 2024 год.

Как Cullinan Mine, так и [неразличимый] рудник - это активы мирового класса с квалифицированными сотрудниками, и я с нетерпением жду начала работы с командами, работающими на руднике. Наши внешние коллеги и правление Petra стремятся извлечь максимум пользы из обеих этих шахт за счет повышения эффективности с акцентом на сокращение операционных расходов, устойчивую максимизацию доходов, продление срока службы и оптимизацию капитала FIB. Я рад вести компанию в будущее вместе с Vivek, поскольку считаю, что наши навыки дополняют друг друга и принесут большую пользу в продвижении компании вперед. Мы можем перейти к слайду 4, пожалуйста. Вивек, обращаюсь к вам.

Вивек Гадодиа, временно исполняющий обязанности генерального директора и директор по реструктуризации компании

Спасибо, Хуан. Я хотел бы начать с обзора того, где мы находимся на сегодняшний день, и того, чего мы достигли за последние 6 месяцев. Эти финансовые результаты отражают успешную реализацию планов по сокращению затрат и оптимальному распределению капитала, которые были представлены на нашем Дне инвестора в июне прошлого года. Мы выполняем наш план развития капитала, повышая эффективность использования капитала, что приводит к снижению капитальных затрат при сохранении наших показателей развития.

Отрадно, что в 25 финансовом году и Finsch, и Cullinan mine начали добычу на участках с более высоким содержанием полезных ископаемых, и в дальнейшем доля добычи на участках с более высоким содержанием полезных ископаемых продолжала увеличиваться. За этот период мы также предприняли решительные шаги по упрощению портфолио, завершив продажу Koffiefontein, что позволило избежать затрат на закрытие на сумму до 23 миллионов долларов. Вскоре после этого мы объявили о полной продаже Williamson за вознаграждение в размере до 16 миллионов долларов.

Мы активно работаем над тем, чтобы завершить эту сделку как можно скорее. В течение этого периода мы также приступили к реализации нашего многопоточного плана реструктуризации, направленного на дальнейшее устойчивое снижение затрат, оптимизацию капитала в рамках нашей деятельности по добыче полезных ископаемых и поиск возможностей для увеличения доходов в краткосрочной перспективе.

Примером этого стало ускоренное отслеживание разработки 81 уровня в Finsch, которое нам удалось ускорить за этот период, и первые караты с этого нового уровня в Finsch будут получены в последнем квартале этого финансового года. Все этапы реализации этого плана находятся в стадии реализации, и мы ожидаем, что к концу марта 2025 года мы завершим анализ "жизненного цикла шахты" в обновленном бизнес-плане.

Несмотря на все наши усилия, мы не смогли предотвратить снижение коэффициентов покрытия процентных ставок и левереджа. В основном это было связано со снижением показателя EBITDA за последние 12 месяцев. Нам удалось получить отказ от Absa в отношении декабрьского периода оценки. Я хотел бы подтвердить, что у нас есть достаточный запас ликвидности на будущее.

Забегая вперед, отметим, что сейчас наш бизнес значительно упростился, и мы фокусируемся на рудниках Cullinan и Finsch, которые являются активами мирового класса и предлагают ассортимент продукции, устойчивый к более широкому рынку. Мы полностью сосредоточены на выполнении оперативных задач в соответствии с нашими планами и завершении процесса реструктуризации нашего бизнеса, который приведет к более устойчивой картине.

Если можно, пожалуйста, перейдем к слайду 5. Несмотря на то, что мы стабильно снижаем затраты на добычу полезных ископаемых и их переработку за счет продолжения деятельности на 19% и снижения капитальных затрат на 32% в годовом исчислении, выручка снизилась примерно на 49 миллионов долларов в годовом исчислении из-за переноса продаж с 23 по первую половину финансового года 2024 год, снижение цен и вариативности ассортимента продукции на руднике Куллинан, которые проявились ближе к концу периода.

В результате мер по сокращению затрат и сохранению наличности операционный денежный поток увеличился с отрицательных 21 миллиона долларов США до положительных 16 миллионов долларов США в отчетном периоде. Средняя цена реализации на уровне 103 долларов за карат соответствует уровню, достигнутому в первом полугодии 2024 финансового года, что отражает положительное влияние ассортимента нашей продукции и помогает нам избежать общей слабости рынка, наблюдавшейся в течение последних 12 месяцев.

Йохан более подробно расскажет о финансовых показателях позже в презентации. Если можно, перейдем к следующему слайду. Несмотря на преобладающую слабость на рынке, как вы можете видеть на верхнем правом графике, средние цены Petra в целом остались на уровне последних кварталов, а ассортимент продукции компенсировал более широкое снижение цен, наблюдавшееся на рынке в течение последних 12-18 месяцев.

Мы также опубликовали результаты нашего 4-го тендера, в котором цены на аналогичные товары снизились на 6% по сравнению с 3-м тендером из-за вариативности ассортимента, что привело к снижению цен на 12% в основном на руднике Куллинан. В рамках тендера 4 было собрано в общей сложности 39 миллионов долларов, из которых примерно 7 миллионов долларов пришлось на товары Williamson.

Что касается более широкого рынка, то появились сообщения о росте онлайн-спроса на ювелирные изделия в США в праздничный сезон, а также о продолжающемся устойчивом росте на индийском рынке. Отрадно видеть двузначный рост в Индии, и в настоящее время Индия стала вторым по величине потребительским рынком после США.

Мы также по-прежнему воодушевлены [важной] постоянной дисциплиной поставок и текущими инициативами секторов добычи, транспортировки и розничной торговли по сотрудничеству в области категорийного маркетинга природных алмазов.

Индийский совет по продвижению экспорта драгоценных камней и ювелирных изделий недавно встретился с министром финансов Индии, чтобы обсудить поддержку совместного финансирования глобальных кампаний по продвижению алмазов. De Beers также объявила о сотрудничестве с советами по продвижению и крупными розничными торговцами в целях продвижения на рынок природных алмазов, что со временем должно помочь оживить спрос на природные алмазы. После этого я передам свои полномочия Хуану, чтобы он ознакомил нас с основными операционными моментами.

Хуан Кемп - временно исполняющий обязанности генерального директора

Хуан Кемп, временно исполняющий обязанности генерального директора компании

Спасибо, Вивек. Мы переходим к следующему слайду. Здоровье и безопасность наших сотрудников чрезвычайно важны для Petra. И, следовательно, мы стремимся к тому, чтобы каждый сотрудник [неразличимо] находился на рабочем месте каждый день. Это особенно важно сейчас, когда реструктуризация трудовых отношений создает неопределенность в сознании наших сотрудников и требуются дополнительные усилия для обеспечения безопасности.

Наши показатели безопасности в первом полугодии, показанные на графике LTI и частоты травм с потерей времени, показали, что при показателе LTIFR 0,23 наши показатели соответствуют самому низкому показателю LTIFR за последние 10 лет. Наши показатели действительно выросли по сравнению с рекордными показателями в 24 финансовом году, за которые мы получили множество наград.

Наша цель - достичь аналогичных и даже лучших результатов в области безопасности по сравнению с показателями 2024 финансового года в будущем. Несмотря на проводимую реструктуризацию персонала, планы по обеспечению безопасности на шахтах существуют и реализуются с помощью собственных структур по обеспечению безопасности на шахтах, организованной рабочей силы, сотрудников и руководства шахты. Нулевого вреда можно достичь на ранней стадии благодаря командной работе и неустанной преданности делу. И, пожалуйста, перейдите к следующему слайду.

Что касается производственных показателей, то во втором квартале у нас были неоднозначные результаты. Показатели Cullinan как по извлечению карат, так и по переработке тонн в первом полугодии 2024 финансового года несколько улучшились с тенденцией к росту с 1 по 2 квартал и соответствовали ожиданиям. Хорошей новостью является то, что доля восточного блока CC1 более высокого качества набирает обороты и увеличилась с 3% в первом квартале до 4% во втором квартале. Мы ожидаем, что во втором полугодии 2025 финансового года этот показатель увеличится до 5%.

Разбавление sika также тщательно контролировалось, и в сочетании с увеличением содержания CC1 в материале East это привело к получению сортов, чуть превышающих 60% свежих. Важно отметить, что ресурс компании Cullinan является указанным ресурсом и что изменение ассортимента продукции является частью нормального поведения компании zakhaev. В конце второго квартала мы извлекли меньше камней более высокого качества, плюс 10,8 карата, по сравнению с предыдущим месяцем, но это все еще соответствовало нормальным параметрам вариации в пещере.

У нас уже был подобный опыт в прошлом. Но через месяц или два ситуация улучшилась, сохранив долгосрочную тенденцию к ожидаемым результатам. Мы уже начали замечать рост качества, а также увеличение количества камней до 10,8 карата в конце января-феврале. По переработанным тоннам, но в большей степени по текущему извлечению, показатели Finsch снизились по сравнению с показателями первого полугодия 2024 финансового года.

На переработку тонн повлиял более медленный, чем ожидалось, переход с непрерывной 4-сменной работы на 2-сменную, который был завершен к концу первого квартала и в настоящее время полностью реализован. На текущую добычу повлияло то, что на качество извлекаемой руды негативно повлияло разбавление, поскольку мы работаем над увеличением количества неразбавленной руды на этапах 78 и 81.

Доля руды 78 на этапе 2 составила 25% в первом квартале, а во втором квартале выросла до 35%. Мы ожидаем, что во втором полугодии этот показатель увеличится до 40%. Проект откроет 81-й уровень по графику, первая поставка руды запланирована на 3 квартал 24 финансового года.

Перейдите, пожалуйста, к следующему слайду. Наша цель как в Cullinan, так и в Finsch - обеспечить стабильную работу при переходе к более низким базовым операционным и капитальным затратам для включения в наши обновленные планы по сроку эксплуатации рудников. Продолжается наращивание добычи высококачественного сырья на рудниках Finsch и Cullinan, и мы удовлетворены прогрессом в разработке месторождений CC1 East и 81. Результаты превзошли ожидания, а капитальные затраты оказались ниже ожидаемых. Сейчас я передам их Йохану. Спасибо».

Йохан Снайман, финансовый директор

Спасибо вам, Вивек и Хуан. При просмотре наших результатов за 6 месяцев, пожалуйста, обратите внимание, что компания Williamson была исключена из списка после того, как в январе мы объявили о продаже всего нашего пакета акций в этой компании. С точки зрения бухгалтерского учета, деятельность Williamson в настоящее время классифицируется как прекращенная и больше не консолидируется в рамках остального бизнеса.

Мы отчитались о выручке в размере 115 миллионов долларов по сравнению со 164 миллионами долларов в первом полугодии 2024 финансового года. Это снижение в основном связано с тем, что в предыдущем периоде выручка от отложенных продаж составила 50 миллионов долларов, перенесенных на 2023 финансовый год. Наша средняя цена реализации за карат составила 103 доллара за карат, что соответствует уровню первого полугодия 2024 финансового года, что отражает более выгодный ассортимент продукции, компенсирующий общее снижение рыночных цен.

Однако на рынке сохраняются проблемы, связанные с падением цен на аналогичные товары на 6% во время нашего последнего тендера. Ключевым направлением работы было внедрение мер по контролю затрат и оптимизации денежных средств, которые были в центре внимания нашего Дня инвестора в июне прошлого года. Скорректированные затраты на добычу и переработку полезных ископаемых снизились на 19% в годовом исчислении со 121 млн долларов до 98 млн долларов.

Скорректированный показатель EBITDA составил $15 млн по сравнению с $38 млн в первом полугодии 2024 финансового года, в основном из-за снижения выручки. Несмотря на это, денежный поток от операционной деятельности увеличился до 55 миллионов долларов по сравнению с 34 миллионами долларов за предыдущий период, что отражает наши успехи в области контроля затрат и капитала. Аналогичным образом, операционный свободный денежный поток увеличился на 37 миллионов долларов с отрицательных 21 миллиона долларов в первом полугодии 2024 финансового года до положительных 16 миллионов долларов в первой половине 2025 года.

В 2024 финансовом году компания Finsch скорректировала затраты в соответствии со снижением объемов производства. Хотя в начале первой половины 2025 финансового года новая схема смены еще только внедрялась, преимущества этого сокращения уже очевидны. Денежные затраты на рудниках в целом по Группе остались на прежнем уровне в годовом исчислении, что эффективно компенсировало совокупное воздействие роста инфляции и укрепления ранда.

Средний обменный курс за первое полугодие 25 финансового года составил 17,93 зар. долл. за доллар США по сравнению с 18,69 зар. долл. в предыдущие периоды, что в противном случае привело бы к увеличению расходов примерно на 4 млн. долл. США. Однако благодаря нашей стратегии хеджирования мы достигли среднего обменного курса в 18,49 зар. юаней, что привело к получению прибыли в размере около 5 миллионов долларов США в дополнение к текущим инициативам по сдерживанию затрат.

Кроме того, мы добились сокращения расходов на техническую поддержку и маркетинг в группе на 80%, что отражает успех наших структурных изменений и децентрализованного подхода к управлению затратами во всем бизнесе. Чистый долг увеличился до $250 млн со $193 млн по состоянию на 30 июня 2024 года, главным образом из-за сроков проведения тендерных продаж и снижения цен. Это увеличение обусловлено оттоком капитальных затрат на сумму 39 миллионов долларов, финансовыми расходами на сумму 15 миллионов долларов, перемещением дебиторской задолженности по алмазам на сумму 30 миллионов долларов, что частично компенсируется свободным денежным потоком до капитальных затрат в размере 55 миллионов долларов и реализованной прибылью от хеджирования иностранной валюты в размере 5 миллионов долларов.

Наша возобновляемая кредитная линия остается доступной с неиспользованными 50 миллионами долларов США по состоянию на 31 декабря 2024 года. В первом полугодии 2025 финансового года мы выкупили и аннулировали облигации второго залога на сумму 24 миллиона долларов, но с тех пор мы приостановили дальнейшие выкупы, чтобы сохранить ликвидность и сосредоточиться на рефинансировании.

Чтобы поддержать это, мы получили отказ от Абса Банка в связи с нарушением наших обязательств в отчетный период в декабре 2024 года. Сейчас мы сосредоточены на продвижении переговоров по рефинансированию, которые, как мы ожидаем, возобновятся, как только наша реструктуризация будет продолжена.

Коэффициент покрытия процентов и коэффициент левериджа, учитывая их зависимость от показателя EBITDA за 12 месяцев, будут оставаться под давлением и будут чувствительны к изменению цен на алмазы, обменного курса и ассортимента продукции. Мы продолжаем следить за этим на постоянной основе и уверены в поддержании достаточного запаса ликвидности и сосредоточены на управлении теми статьями, которые находятся под нашим контролем, а именно затратами и капиталом.

На этом я сейчас передам Вивеку заключительные замечания.

Вивек Гадодиа - временно исполняющий обязанности генерального директора и директор по реструктуризации

Я хотел бы начать с того, что мы по-прежнему привержены нашей цели по получению чистых денежных средств. Правильное распределение нашего бизнеса и постоянная оптимизация капитала будут играть важную роль в достижении этой цели. После завершения сделки по продаже Koffiefontein и объявления о полной продаже Williamson наш бизнес стал более простым и целенаправленным.

У нас есть 2 актива мирового класса с ассортиментом продукции, который доказал свою устойчивость к более широкому падению рынка, и мы осваиваем новые участки рудных тел в рамках наших капитальных проектов, которые, как ожидается, еще больше улучшат как производство в каратах, так и качество нашей продукции.

В заключение я хотел бы сказать, что у нас есть четкий набор краткосрочных целей по завершению реструктуризации бизнеса и пересмотру срока службы шахты, которые лягут в основу обновленного бизнес-плана. Мы уверены в достижении наших краткосрочных целей, о чем свидетельствуют данные о наших сбережениях и капитале, представленные на нашем Дне инвестора в июне 2024 года.

Мы воодушевлены стойкостью, проявленной организацией, которая пережила очень сложный 2024 год, по-прежнему выполняя свои задачи. После завершения этой части работы мы возобновим сотрудничество с нашими кредиторами. Мы уверены, что совместно со всеми нашими поставщиками капитала мы сможем успешно рефинансировать наш долг.

На этом официальная часть презентации заканчивается. Теперь я передаю слово нашему руководителю по связям с инвесторами Патрику, который будет отвечать на вопросы.

Патрик Питтауэй, руководитель отдела по связям с инвесторами

Добрый день всем, и спасибо тебе, Вивек. У нас есть несколько вопросов. Для начала я хотел бы задать два от Пола. Первый: есть ли у вас какие-нибудь крупные камни или специальные предложения на продажу?

Вивек Гадодиа, временно исполняющий обязанности генерального директора и директор по реструктуризации

Спасибо, Патрик. В настоящее время мы не держим на складе крупные камни или специальные предложения. Наша политика заключается в минимизации дефицита оборотных средств. Поэтому мы стараемся продавать найденные камни. Так что на данном этапе у нас нет камней, от которых мы бы отказались.

Йохан Снайман, финансовый директор

Я, пожалуй, могу только добавить, Вивек, что мы постоянно добываем крупные камни. Но, как вы могли видеть из нашего объявления о результатах, ни один из них не был отнесен к категории особых, а особыми считаются все алмазы стоимостью свыше 50 миллионов долларов.

Патрик Питтауэй, руководитель отдела по связям с инвесторами

Спасибо, Йохан. Пол, второй вопрос: вы годами продвигали компанию Williamson мирового уровня, но продали ее за 16 миллионов долларов. Почему?

Патрик Питтауэй, руководитель отдела по связям с инвесторами

Спасибо, Йохан. Пол, второй вопрос: вы годами продвигали компанию Williamson мирового уровня, но продали ее за 16 миллионов долларов. Почему?

Вивек Гадодиа - временно исполняющий обязанности генерального директора и директор по реструктуризации

Спасибо, Патрик. Я думаю, будет справедливо сказать, что на фоне текущих цен и рыночных условий деятельность Williamson с момента ее перезапуска была маржинальной. Вы, наверное, помните, что у нас было соглашение о продаже 50% нашей доли, но стало ясно, что в интересах шахты работать в консолидированном владении.

Таким образом, с точки зрения Petra, это было портфельное решение в том смысле, что Williamson конкурировал с Cullinan и Finsch. Исходя из этого, Petra решила, что мы хотим сосредоточиться на наших активах, Cullinan Mine и Finsch, и поэтому было принято решение продать всю нашу долю в Williamson.

Патрик Питтауэй, глава отдела по связям с инвесторами

Спасибо, Вивек. У меня вопрос от Джона. Не могли бы вы поделиться более подробной количественной информацией об инициативах по сокращению расходов, например, о ключевых областях и влиянии каждой меры на затраты?

Вивек Гадодиа, временно исполняющий обязанности генерального директора и директор по реструктуризации

Спасибо, Патрик. Думаю, на данном этапе нет. Мы находимся в середине процесса, предусмотренного разделом 189, и мы должны уважать этот процесс. Таким образом, к тому времени, когда мы завершим разработку нашего плана реструктуризации и пересмотра срока службы шахты, мы надеемся, что у нас будет обновленный бизнес-план, который мы будем использовать в качестве основы для дальнейшего взаимодействия. Но, к сожалению, на сегодняшний день у нас нет никаких данных, которые могли бы дать представление об этих элементах.

Патрик Питтауэй, руководитель отдела по связям с инвесторами

Спасибо, Вивек. У меня есть ряд вопросов по финансированию, которые на самом деле делятся на 2 части. Первый - не могли бы мы, пожалуйста, предоставить обновленную информацию о финансовых обсуждениях и полученных отзывах на данный момент? Второй - каковы наши временные рамки на будущее?

Вивек Гадодиа - временно исполняющий обязанности генерального директора и директор по реструктуризации

Спасибо тебе, Патрик. Последние переговоры, которые мы вели с банками, были в конце прошлого года, когда мы договорились с банками о том, что мы приостановим переговоры о рефинансировании до получения доказательств соответствия нашим операционным планам и структуре капитала, которые мы опубликовали в июне прошлого года, и мы согласились отложить эти переговоры к этому календарному году.

На данном этапе в настоящее время не ведутся переговоры с банками о рефинансировании. Основное внимание уделяется выполнению плана реструктуризации бизнеса, который мы разработали, и завершению проверки срока службы mine. Мы ожидаем, что проверка срока службы mine будет завершена к концу марта.

После этого мы намерены взаимодействовать со всеми нашими поставщиками капитала на основе обновленного бизнес-плана.

Патрик Питтауэй, руководитель отдела по связям с инвесторами

Спасибо, Вивек. У меня вопрос от Джозефа. Почему цены на Finsch снижаются гораздо сильнее, чем на Cullinan? Влияют ли выращенные в лабораторных условиях бриллианты на цены Finsch diamonds больше, чем на Cullinan?

Вивек Гадодиа, временно исполняющий обязанности генерального директора и директор по реструктуризации

Спасибо, Патрик. Таким образом, феномен Finsch напрямую связан с тем, где мы занимаемся добычей полезных ископаемых в Finsch. К сожалению, за последние несколько лет Finsch не воспользовалась преимуществами капиталовложений, открывающих новые районы добычи. Таким образом, мы занимаемся майнингом в очень развитой части Finsch. Мы ожидаем, что ассортимент продукции Finsch будет улучшаться по мере открытия новых и более глубоких областей, начиная с 81 уровня.

И действительно, мы ожидаем, что эффект будет ощутим, когда мы попадем в 3-уровневую зону SLC, которая находится на уровне 86 и ниже. Таким образом, выращенный в лаборатории сланец оказывает особое влияние не на продукцию Finsch, а на ее собственный ассортимент, который в настоящее время является наиболее зрелой частью рудного тела.

Патрик Питтауэй, руководитель отдела по связям с инвесторами

Спасибо, Вивек. У меня есть дополнительный вопрос от Джона. Речь идет о сроках, о его ожиданиях относительно сроков операционной реструктуризации и о том, когда мы, возможно, опубликуем больше информации о планах по сроку эксплуатации шахты.

Вивек Гадодиа - временно исполняющий обязанности генерального директора и директор по реструктуризации.

Спасибо, Патрик. Как я только что сказал, мы ожидаем закрытия нашего плана life of mine...

Патрик Питтауэй, глава отдела по связям с инвесторами.

Поэтому я думаю, что у нас может возникнуть техническая проблема, модератор.

[Технические трудности]

Оператор

Вивек, ты слышишь нас в зале?

Вивек Гадодиа, временно исполняющий обязанности генерального директора и директор по реструктуризации

Мы можем. Ты нас слышишь?

Оператор

Да, мы вас прекрасно слышим.

Патрик Питтауэй, руководитель отдела по связям с инвесторами

Извините, у меня к вам последний вопрос от Тима. Ваш чистый долг резко вырос, несмотря на сокращение расходов. Разумно ли было бы инвесторам в акции ожидать, что стоимость акций останется на прежнем уровне, учитывая, что перед нами стоит проблема погашения долга?

Вивек Гадодиа, временно исполняющий обязанности генерального директора и директор по реструктуризации

Спасибо, Патрик. Я думаю, что доказательством эффективности нашего проекта будет наша способность разработать обновленный бизнес-план, который продаст историю Петры, и его способность рефинансировать. Мы считаем, что у нас действительно есть бизнес, опирающийся на два наших актива мирового класса, которые в будущем будут генерировать устойчивые денежные потоки, что ляжет в основу успешного рефинансирования.

Я верю, что как только рефинансирование будет завершено, ситуация с акционерным капиталом начнет налаживаться. Итак, на данном этапе основное внимание уделяется завершению этой части работы по реструктуризации, чтобы мы могли приложить все усилия и так далее, а также взаимодействовать с поставщиками капитала для получения успешного рефинансирования.

Оператор

Идеальный. Я просто хотел бы поблагодарить вас за ответы на вопросы инвесторов. Конечно, компания может просмотреть вопросы, присланные сегодня, и мы опубликуем эти ответы на платформе Investor Meet Company.

Вивек, прежде чем мы попросим инвесторов поделиться с вами своими отзывами, которые особенно важны для компании, могу я попросить вас высказать несколько заключительных замечаний?

Вивек Гадодиа, временно исполняющий обязанности генерального директора и директор по реструктуризации

Спасибо, модератор. Я просто хотел бы еще раз поблагодарить всех вас за то, что присоединились к нам во время презентации результатов. Я рекомендую вам направлять любые дополнительные вопросы нашим специалистам по связям с инвесторами по электронной почте. На этом мы можем закрыть презентацию. Спасибо».

Оператор

Идеальный. Еще раз благодарим вас за то, что проинформировали инвесторов сегодня. [Инструкции для оператора] От имени руководства Petra Diamonds Limited мы хотели бы поблагодарить вас за участие в сегодняшней презентации и пожелать всем доброго дня.

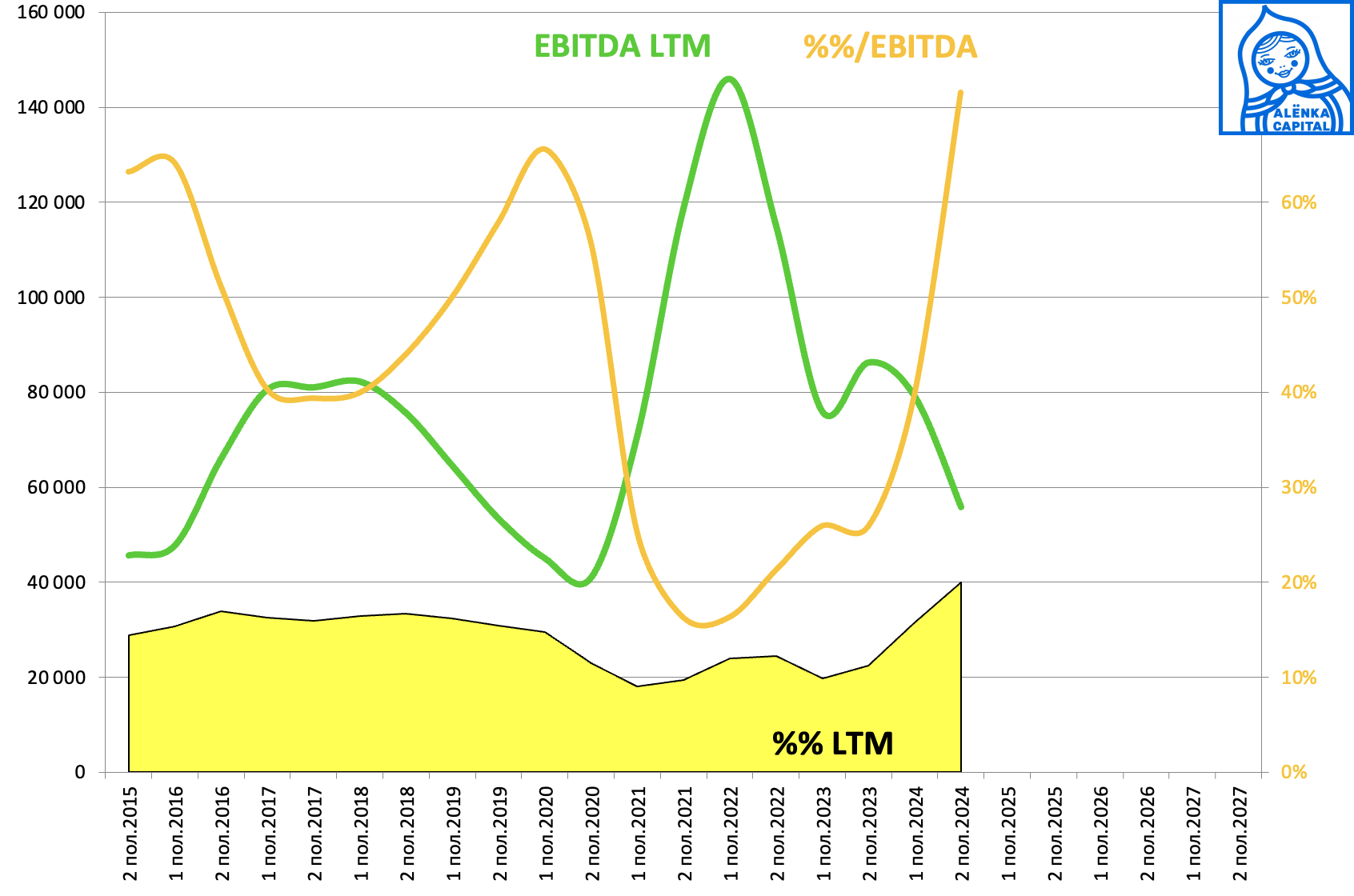

7. Мечел на пороге катастрофы, но рынок и аналитики сделали вид, что все хорошо.

Такое поведение я видел только в Магните, перед тем как он рухнул в 5 раз, но все долго делали вид, что все прекрасно.

Базовый сценарий: проценты вскоре будут превышать 100% EBITDA при отрицательной операционной прибыли, и кредиторы могут начать забирать заводы, тогда как все думают, что банкам проще не трогать зомби.

Квартиры в Крыму уже прибавили более 50%.

Кто-нибудь поучаствовал?

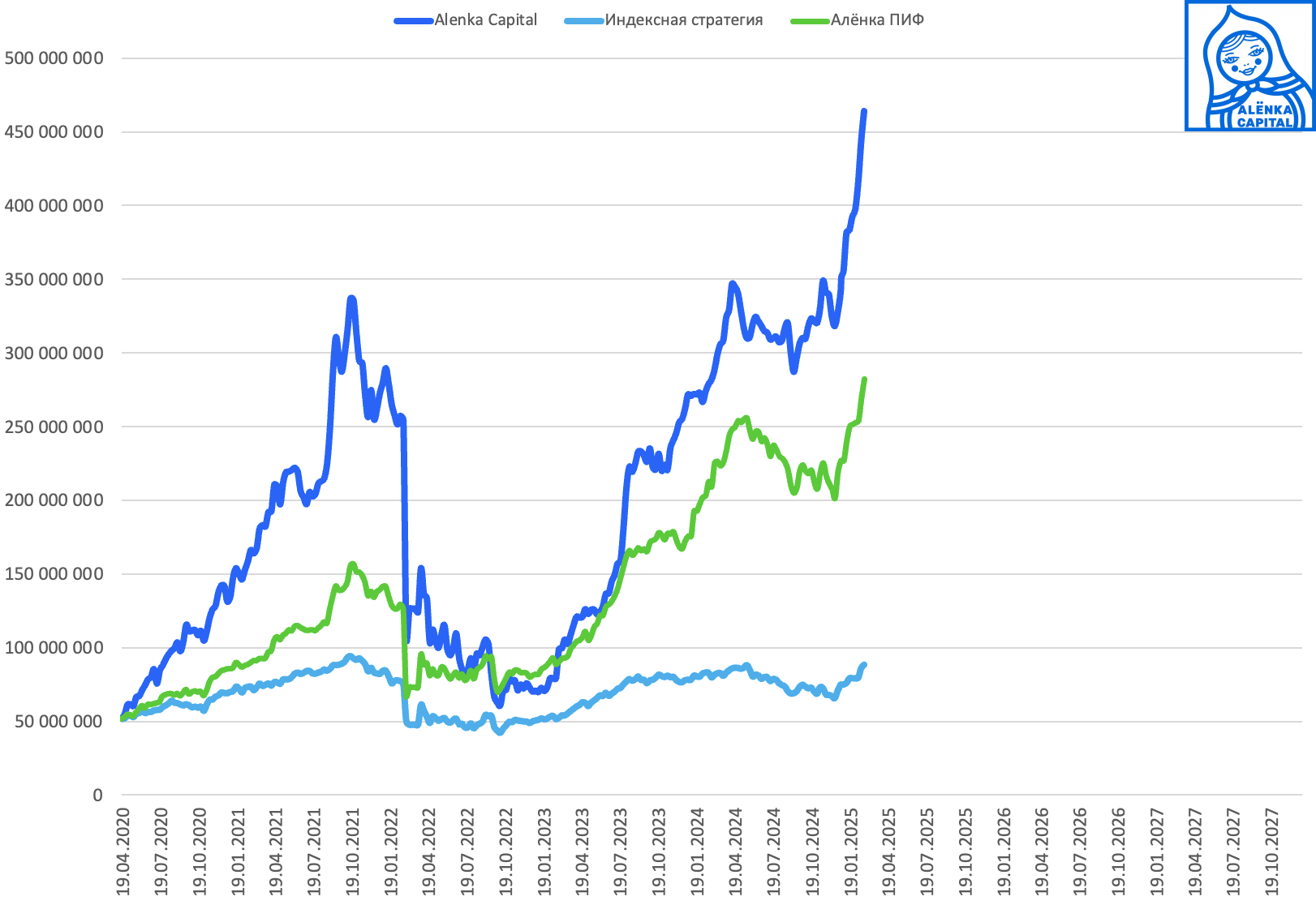

Портфель vs Индекс vs ПИФ

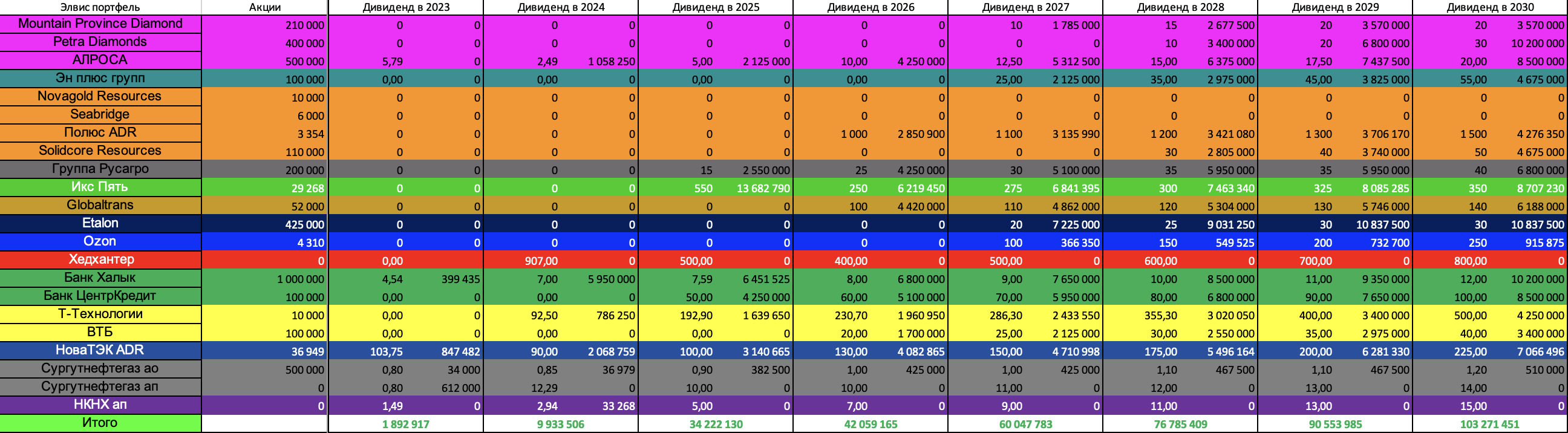

Дивидендные ориентиры

Всем успехов!

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. ALENKA CAPITAL не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, ALENKA CAPITAL и Марламов Э.Т. не могут гарантировать достоверность и полноту включенной в обзор информации. ALENKA CAPITAL и Марламов Э.Т. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре

Комментарии

Валерий Царев

У ВТБ пакет Prime, в конце 2024 окончательно не подтвердили, что могут подключить за 90000 акций, для Привилегии прописано было, а для prime не до конца, но должны были поправить

Александр Варнавский

Prime от 3 млн рублей у них вроде.

Михаил Зайков

был от 50 в мск и 30 в регионах

Максим

от 15ти в МСК

Михаил Зайков

видимо снизили планку

Alex-1

15 это "недопакет", полные опции от 30

Максим

Что ещё входит в "допакет"?

Иван

Про фитмост напишите, интересно.

Максим

Сам не знал)

Максим

Вроде всё есть

Валерий Царев

В конце 2024 за 15 млн в регионах подключали, сейчас тоже вроде. Непублично, можно показать private в другом банке с 15 млн и с обещанием к ним все перевести за год - тогда подключают на год (но я этот способ не проверял). Проще показать 90т акций по выписке депо из другого брокера, если они эту акцию все-таки ввели официально.

Артур Медков

Можно купить акции, показать выписку, а щатем продать их?

Валерий Царев

Да, в теории так, причем продать можно на след день и потом ловить в выписке Депо. Но это теория, на практике пока не удалось на всех этапах подтвердить, что инвестор может подключиться на прайм. На привилегию прописано.

Валерий Царев

Вы путаете Привилегию и Прайм

Александр Варнавский

У меня было 30 потом портфель просел, а тариф остался.Благодаря расходам от 2 в месяц только и держусь видимо.у меня прайм.

Элвис Марламов

Скоро обновят

Михаил Зайков

По МРСК Центра на текущий момент видение такое: дивиденды за 2024 в районе 8 копеек, за 2025 год в районе 13,2... это все исходя из цифр, которые МРСК Центра утвердили в своих бизнес-планах.

Кирилл Буробин

Михаил, здравствуйте! А какой у вас взгляд на Ленэнерго? Держите еще?

Михаил Зайков

ее продал

Кирилл Буробин

Спасибо за ответ!

Мистер Икс

Россети Центр :)

Михаил Зайков

про ленэнерго речь

Vyacheslav P.

Михаил, а какие-нибудь ОФЗ покупаете? И участвуете ли в шорте Мечела?

Михаил Зайков

нее ... ну разве что субординированные от ВТБ) в шорте мечела очень краткосрочно - внутри дня бывало

Сатоши Накомото

А там может быть списания за Суджу и другие разбитые города из Курской области?

Михаил Зайков

это наверняка будет компенсировано в составе НВВ... компания же сама такие планы по результатам выдает...

Элвис Марламов

Спасибо Михаил!

Dato

Спасибо! А Россети ЦП с учетом инфо о планах, а также с точки зрений диверсификации и ситуации в Курске интересны сейчас? Или есть все же свои нюансы

Михаил Зайков

4,06 копейки за 2024 и 6,6 копейки за 2025 - на текущий момент вот такие расчеты... смотрите сами)

Роман Даянов

о у меня тоже также вышло)

Михаил Зайков

прекрасно)

Алексей Шамилов

научите оценивать) взял план-прибыль 2025 18 млрд поделил на 2 и потом поделил на 112.7 млрд акций. Что нужно было еще сделать?)

Михаил Зайков

Прочитать дивполитку)

Ильдар Газизов

Вот здесь можете посмотреть, как дивиденды за 2023 рассчитывали. Аналогично можете за 2024, 2025 прикинуть. https://www.mrsk-1.ru/investors/dividend/dividend_payments_2023/

Александр Осадчук

Добрый день, а не интересней разве брать Волгу?

Михаил Зайков

на текущий момент:0,0074 за 2024 год ... т.е. ДД<10 и 0,01294 за 2025 Центр интереснее мне кажется

KuKu

Элвис, добрый день! Как видите развитие событий для ADR Новатэка? Какие сроки закладываете на конвертацию/канселяцию и разрешение на продажу акций?

Аслан Т.

А как вообще купить ADR Новатэка? Простите за глупый вопрос заранее, опыта не очень много.

KuKu

Брокеры предлагают - это внебиржевая сделка, так что через личное общение, не в терминале. Продают сейчас как я понимаю расписки заведенные в российский периметр ранее (в прошлом году точно можно было еще из евроклира переводить, но осенью закрыли этот вариант вроде).

Аслан Т.

Спасибо, уточню у брокера.

Антон

получаете квала в Атоне и покупаете во внебиржевом стакане

Дима

Текущая цена минус 20-40% за незаконную валютную операцию, действует запрет на покупку бумаг, если в цепочке есть недружественный резидент.

KuKu

Это я все знаю, хочется понять видение Элвиса на перспективы этих бумаг.

KuKu

Имею ввиду перспективы не самого НоваТЭКа, а именно расписок.

Элвис Марламов

Купил вчера еще 500 ADR. Но цена уже не 7500, а 8500.

Элвис Марламов

В базовом сценарии они вновь будут торговаться уже до конца 2025 года.

Александр

Элвис, объясни, пожалуйста(или дай ссылку где почитать), про идею Сургутнефтегаза ао. Почему она как еврооблигация? Я могу понять почему Сургутнефтегаз-п можно так назвать, но вот с Сургутнефтегаза ао не понятно...

Аслан Т.

Есть инвестиционная идея, там всё подробно описано. alenka.capital "ИИ №137 Сургутнефтегаз обычка. Кубышка на пути к 10 трлн рублей и выдающийся рост FCF"

Sergey

Элвис, отдельное спасибо за карту Клондайка. Как раз сейчас читаю Северные рассказы Джека Лондона. Все события происходят в этих местах. Вокруг Доусона и вдоль реки Юкон.

Элвис Марламов

Обожаю Джека Лондона

yaroslavches

А как посчитан рост квартир в Крыму на 50%? Я подписан на апдейты по ценам в объявлениях Крымской резиденции, там рост скромнее на вторичке гораздо. На первичке с июня 2024 процентов 30%, это да.

Элвис Марламов

Те объекты где я был, там цена выросла так, специально посмотрел. В Сочи не выросла.

Дмитрий Кириллов

Добавлю карту клондайка вот этой известной картинкой циклов экономики. Сам собирал сетевые компании на дне декабря пока давали. Центр докупал после выхода отчётов ИПР, это вероятно топ пик с большим потенциалом, особенно под цикл снижения ставки, хотя и без него всё красиво выглядит

PavelV

Залетающие с двух ног в мрск, помните, что у Михаила пальцы быстрее ваших.

Михаил Крушинский

И в бспб префы к вам тоже относится )

Михаил Зайков

есть один нюанс и он напрямую не связан с быстротой пальцев... с Элвисом мы эту тему обсуждали с неделю назад, а в пятницу (уже после этого) вышли 2 распоряжения Президента, которые косвенно намекают (может я и ошибаюсь конечно), что в секторе может быть переход на единую акцию...это много чего меняет в зависимости от схемотехники данного процесса если он конечно вообще будет

PavelV

Понял. А правильно я понимаю, что обычка бспб уже не интересна совсем, если див уравняют?

Михаил Зайков

ну почему не интересна - тоже интересна... все же в преф не запихать - их всего 20 млн

PavelV

спасибо

Иван

Это миф

Ильдар

Михаил, а токсичная всеми забытая фск интересна ли в случае перехода на единую?

Михаил Зайков

не готов пока сказать... думаю...далеко не факт что интересна

Элвис Марламов

Может быть надо брать сами Россети-ФСК?

Михаил

3 года дивов не видать. Вот это если бы тарили мечело-афк-сегеже-тмк-маны, получили бы выхлоп побольше по факту. и нам тут методы Дракенмиллера не мешали бы применять

Василий Жданкин

Ну ожиданий дивов со стороны рынка меньше не видать) В целом достаточно, чтобы просто бумага перешла из категории "Какое-то непонятное говно, где ещё не известно сколько не будет выплат" в хоть сколько-то разжёванную историю с более менее понятными по срокам и размерам денежными потоками. Так-то по бескупонному 20-летнему бонду 20 лет кэшфлоу нет, а торгуется он нормально)

Элвис Марламов

3 года это 2024-2026, а далее то какие могут быть дивы? Распределение FCF уже сулит неплохой результат.

Михаил

А дальше: - восточный полигон достроен, FCF выходит мощно положительным - КС снизилась -> переоценка основных средств не в минус как сейчас, а в плюс из-за снижения дисконтной ставки -> уходят резервы под обесценение -> мегарост прибыли Дальше как в АФК все начинают сравнивать капу ФСК с стоимостью долей в дочках, а там в разы разница, а не 20% дисконт как в АФК И ракета (или спецналог индивидуальный [40]%) Но мне три года терпеть не хочется, не интересно

Элвис Марламов

Так не надо три года терпеть, 1,5 года. Тут вот что главное - сети вкладывают по 500 млрд в год в себя и в отличие от Газпрома или Русгидро это ведет к росту показателей.

Михаил Зайков

наша с тобой логика в 22 году, как ты помнишь, не сработала))

Алексей Мидаков

А если представить, что допку по 50 копеек проведут, что в 5 раз ниже текущей стоимости. И вот за эти почти бесплатные деньги можно скупить по средним дешевые дочки?)

Михаил Зайков

не понял.. номинал 50 копеек... стоит сейчас 8... да и это все неважно - допку же проведут для целей конвертации при реорганизации...

Алексей Мидаков

Понял тебя. То есть не важно какой номинал, оценивать буду и маму и дочек по средним текущим. Ну тогда без разницы, да

Михаил Зайков

по идее должны оценивать оценщик - но он халявит и делает по средним текущим.. ну так получилось в 22 году)

Элвис Марламов

Оценщик 2022 года до сих пор не забыт ))

AlekseyGG

Элвис, новость по Юнипро расцениваешь как позитив или негатив?

AlekseyGG

ну и твоя логика, конечно, интересует. Заранее спасибо!

Элвис Марламов

Это не новость

Alex

"В то же время непопулярная АЛРОСА в долларах проделала мощное восстановление." - рост Алросы с 19.12.2024 в долларах составляет около 61%. При этом индекс РТС вырос c 740 до 1180, примерно те же 60%. То есть Алроса просто выросла как индекс, в отличие от того же Сбера, Газпрома и других мейджеров (ну может кроме Лукойла).

Женя

Надо учитывать что это без роста цен на алмазы, ставка то на это

Элвис Марламов

Газпром был такой же непопулярный, зря вы его добавили сюда, его ни у кого не было ) А про Сбер и 3.2 годовые прибыли мы писали.

Vyacheslav P.

Элвис, если взять какую-то одну самую мощную, самую потенциально интересную идею, что бы вы выбрали? Сейчас по текущим. Помню, 3 года назад это был Мечел под дивы

Женя

Мне уже отвечал на подобный вопрос, это ВТБ )

Илья Вечтомов

У меня был) Но я его продал на этих слухах про Миллера.

Alex

Я его добавил, как тяжеловеса в индексе, для роста которого необходимо большое количество ликвидности, и который вырос больше чем менее ликвидная АЛРОСА, при восстановлении рынка в начале на неповышении ставки, а затем на геополитике.