ИИ №145 Мечел. В этот раз шансов почти нет

Как и обещал заметка про нашу идею в Мечеле со ссылками на архив.

Предположительно, все решится уже в 2025 году.

Основные тезисы.

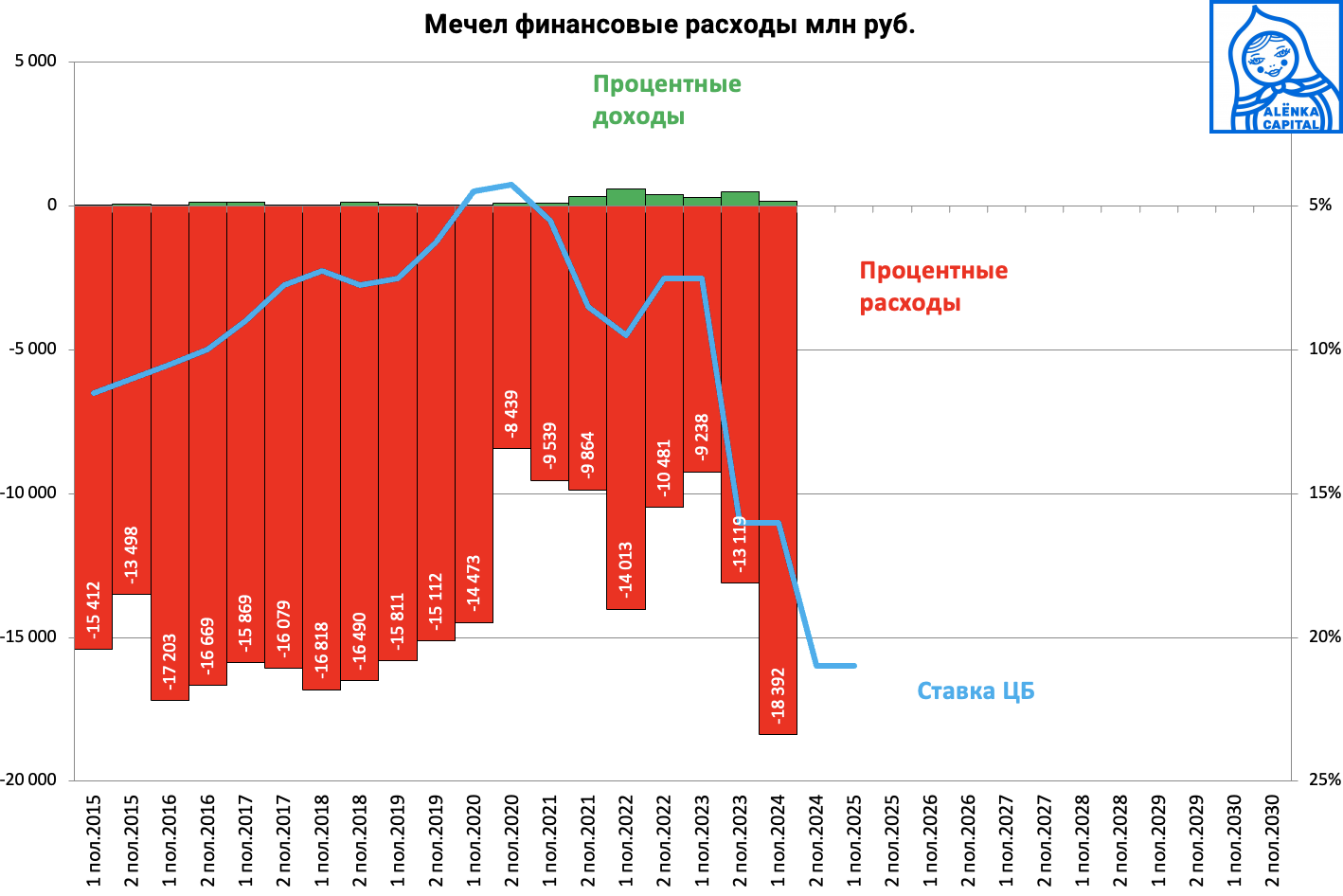

1. Впереди эффект высоких ставок.

Инвесторы еще не видят цунами, надвигающееся на компанию в предстоящих трех отчетах по МСФО - 2024H2, 2025H1, 2025H2.

Финансовый менеджмент Мечела дважды совершил ошибку под давлением банков:

а) во время первой реструктуризации перешел в доллары по высокому курсу.

б) во время второй реструктуризации привязал процентные расходы к ставке ЦБ.

Как платить проценты если цены на уголь обвалились, а спрос на сталь падает?

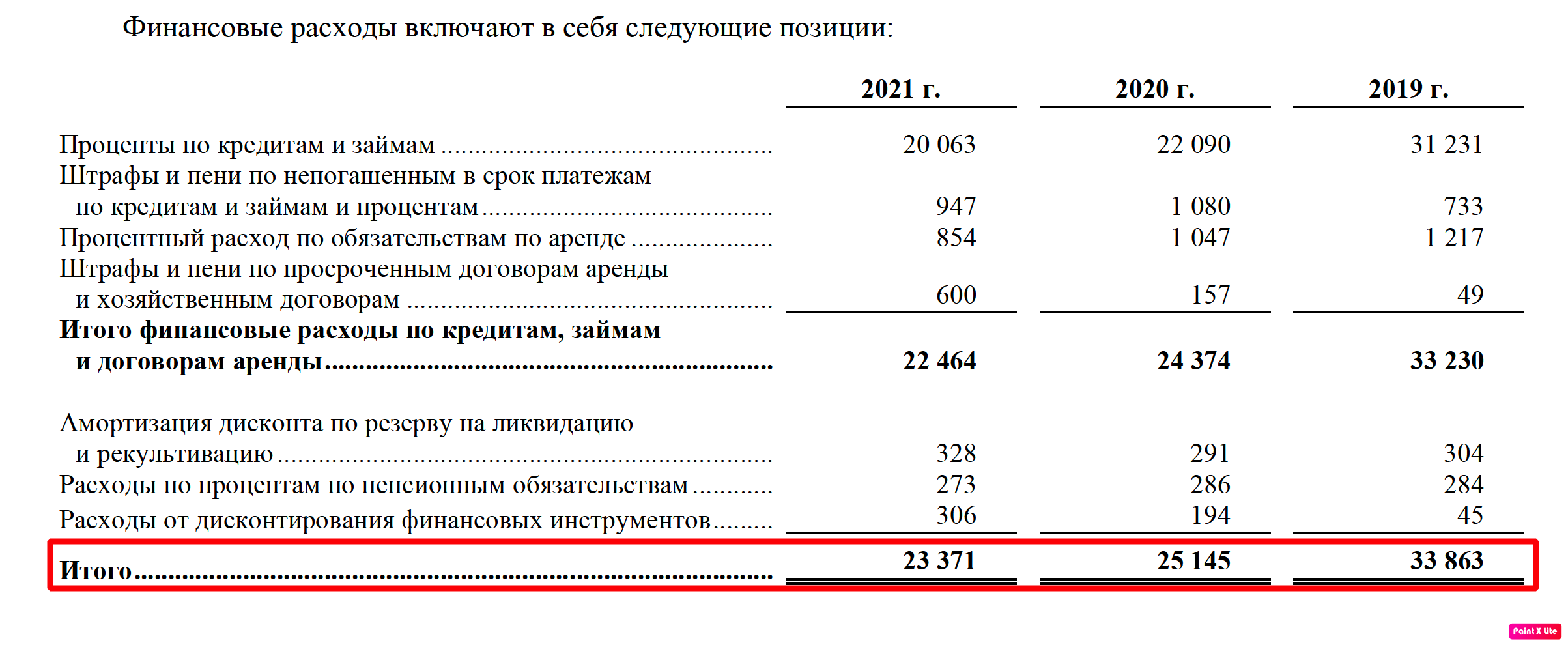

Для сравнения финансовые расходы в 2019, 2020 и 2021.

Рублевые кредиты привязаны к ключевой ставке.

Очевидно, шок впереди.

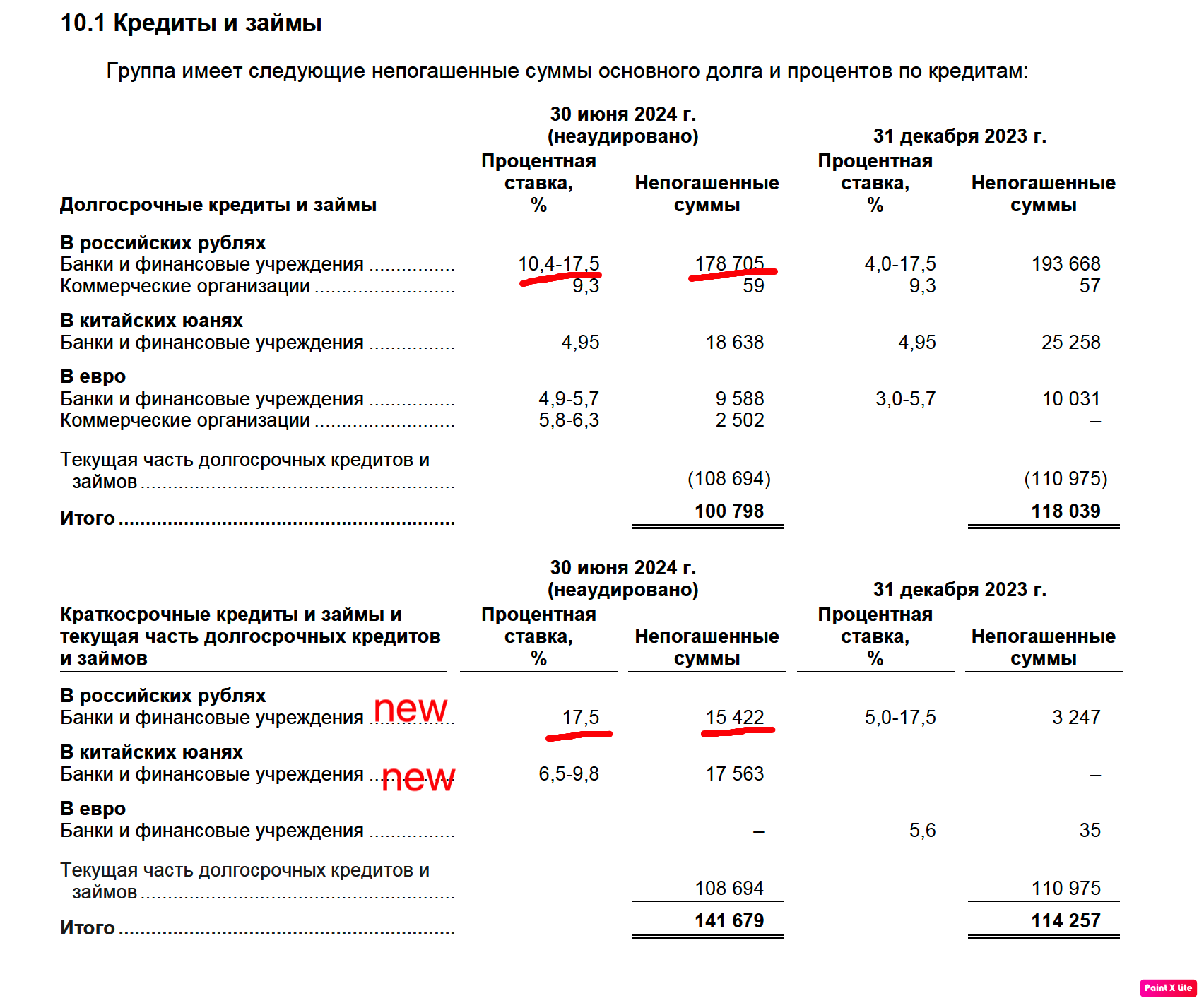

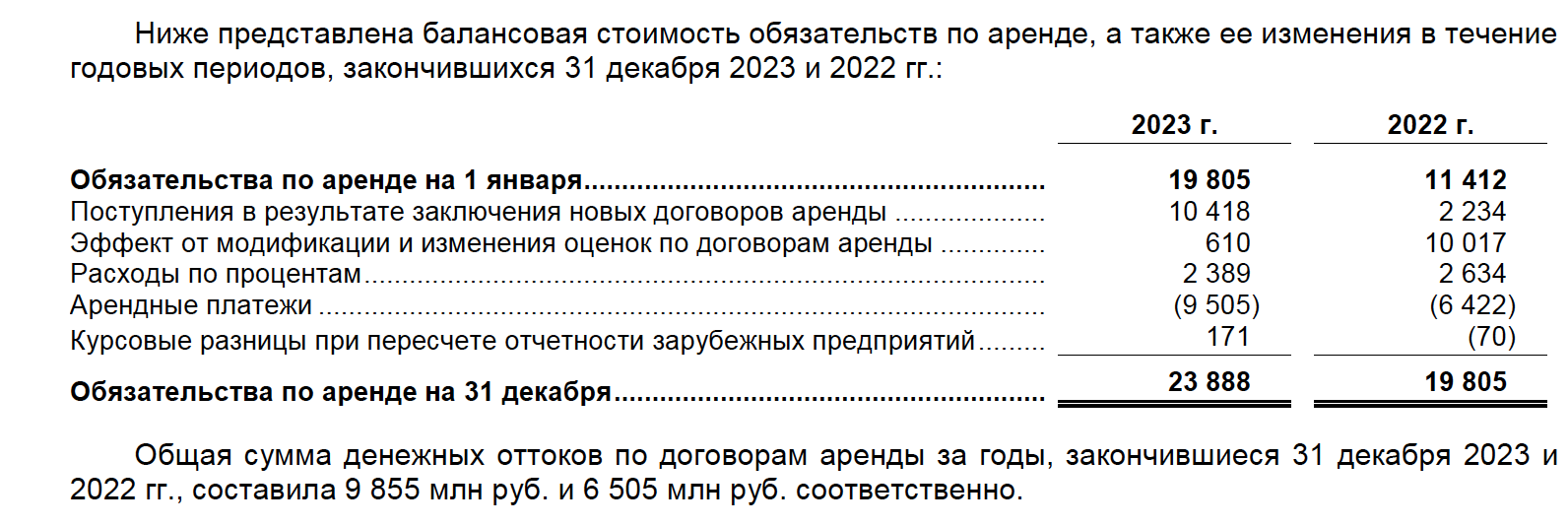

За год, закончившийся 31 декабря 2023 г., средневзвешенные процентные ставки составили 12,4%, 9,2% и 5,1% по кредитам, выданным в рублях, евро и юанях соответственно.

За шесть месяцев, закончившихся 30 июня 2024 г., средневзвешенные процентные ставки составили 17,6%, 5,6% и 5,6% по кредитам, полученным в рублях, евро и юанях соответственно

Валютные кредиты на 30.06.2024 составляли 48,291 млрд рублей или 20% от всех кредитов.

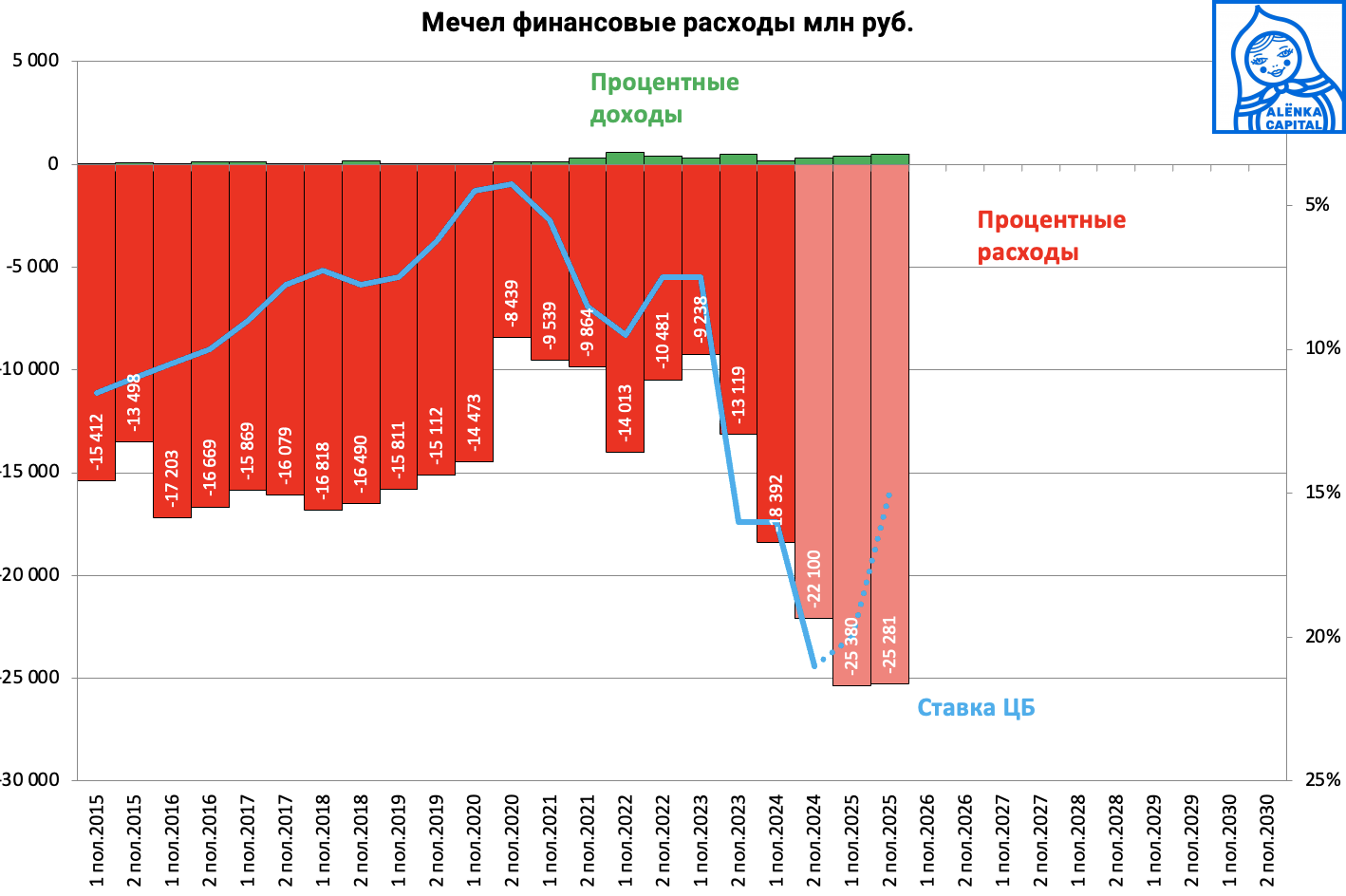

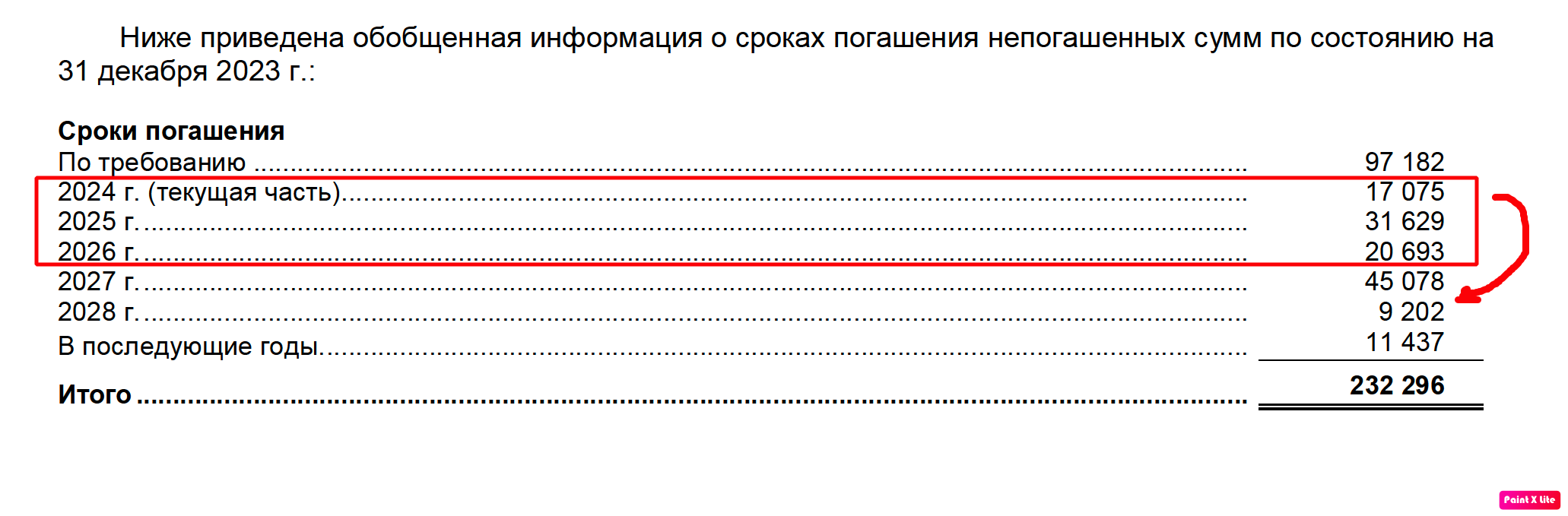

Наши консервативные расчеты по финансовым расходам на предстоящие три квартала:

Обязательства по аренде на 24 млрд мы тут еще не учитываем - финансовые расходы будут на деле еще выше.

Но тут нужны две поправки.

а) мы не знаем условия реструктуризации, когда Мечел де-факто нарушил график гашения долга:

https://www.rbc.ru/quote/news/article/678f48999a794778e2f13e3c

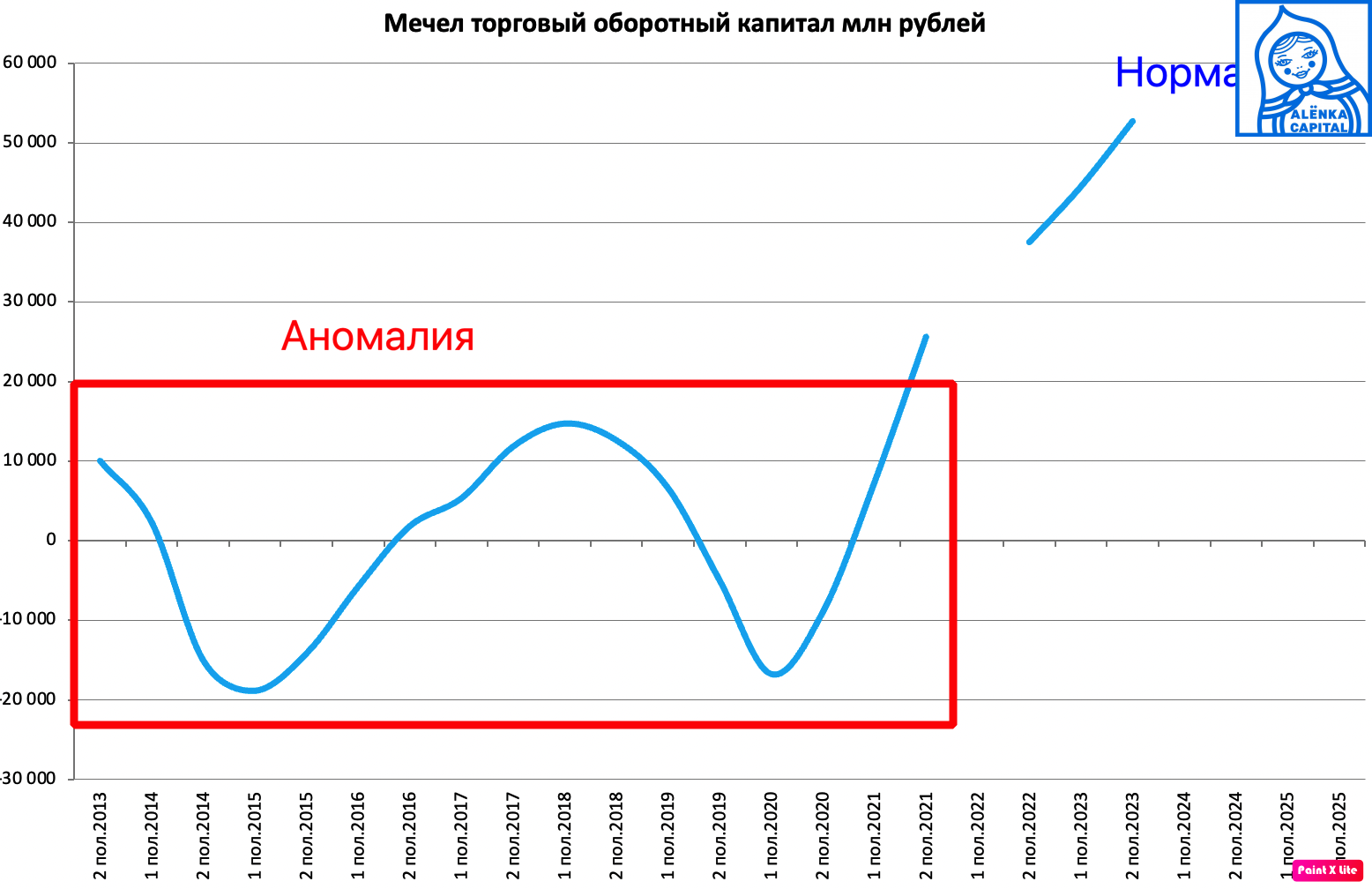

б) что-то должно произойти с оборотным капиталом.

В этой статье мы уже указывали на этот фактор,

Скорее всего, из-за кризиса в отрасли и снижения спроса, оборотный капитал продолжит расти.

То есть на деле процентные расходы будут выше 25 млрд за полугодие за счет аренды, новых условий (по КС +3% Мечелу никто уже не перезаймет) и роста оборотного капитала.

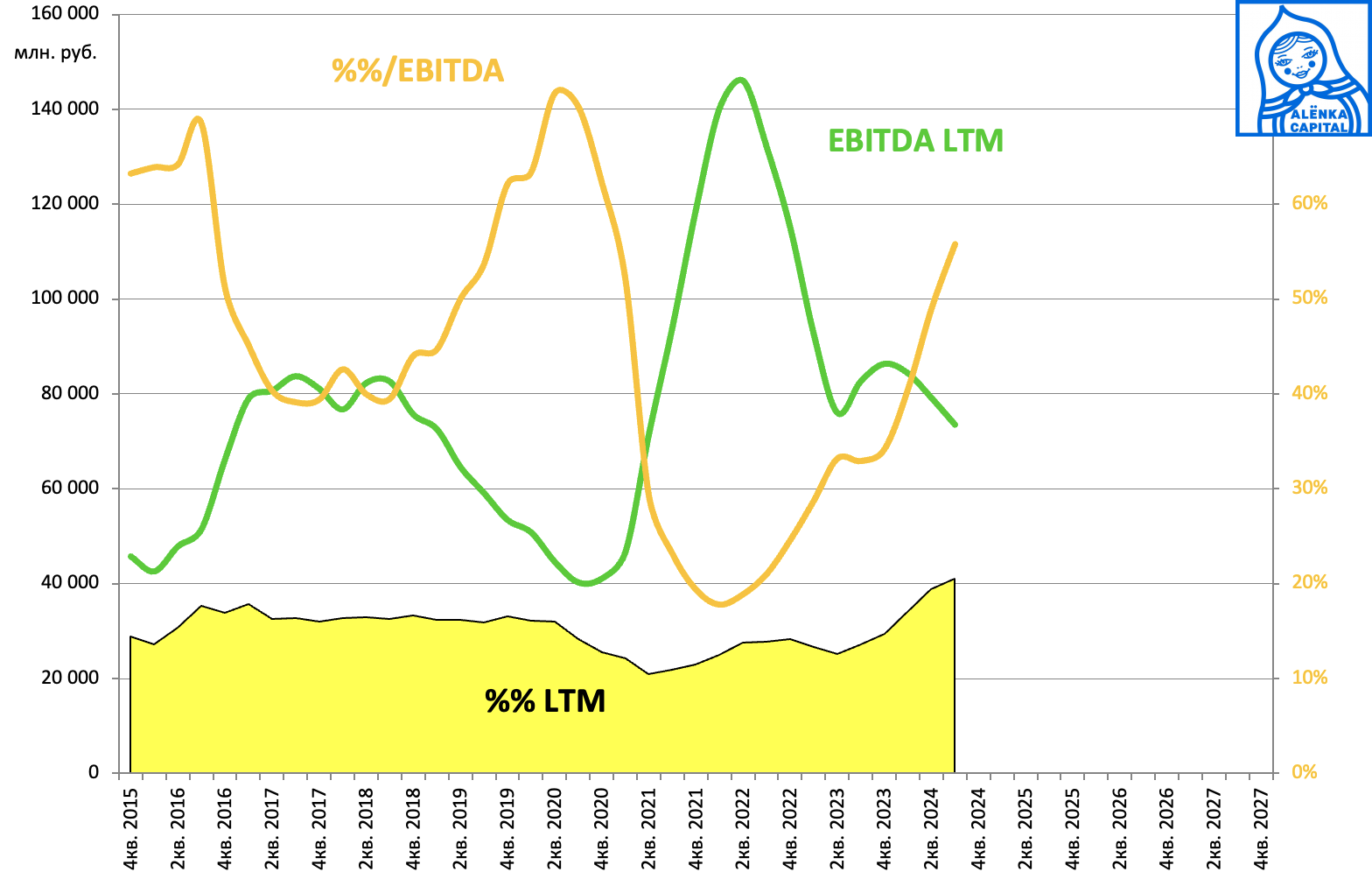

2. Приближение дефолта.

В результате проценты будут платиться за счет роста долга.

При этом достигается критически высокая доля I в EBITDA

В предыдущие два раза в 2016 и 2020 это привело к продаже активов. Или вы думаете банки у нас добрые? Но что можно продать сейчас?

Покупать компании, работающие на банки, исторически было просто глупо.

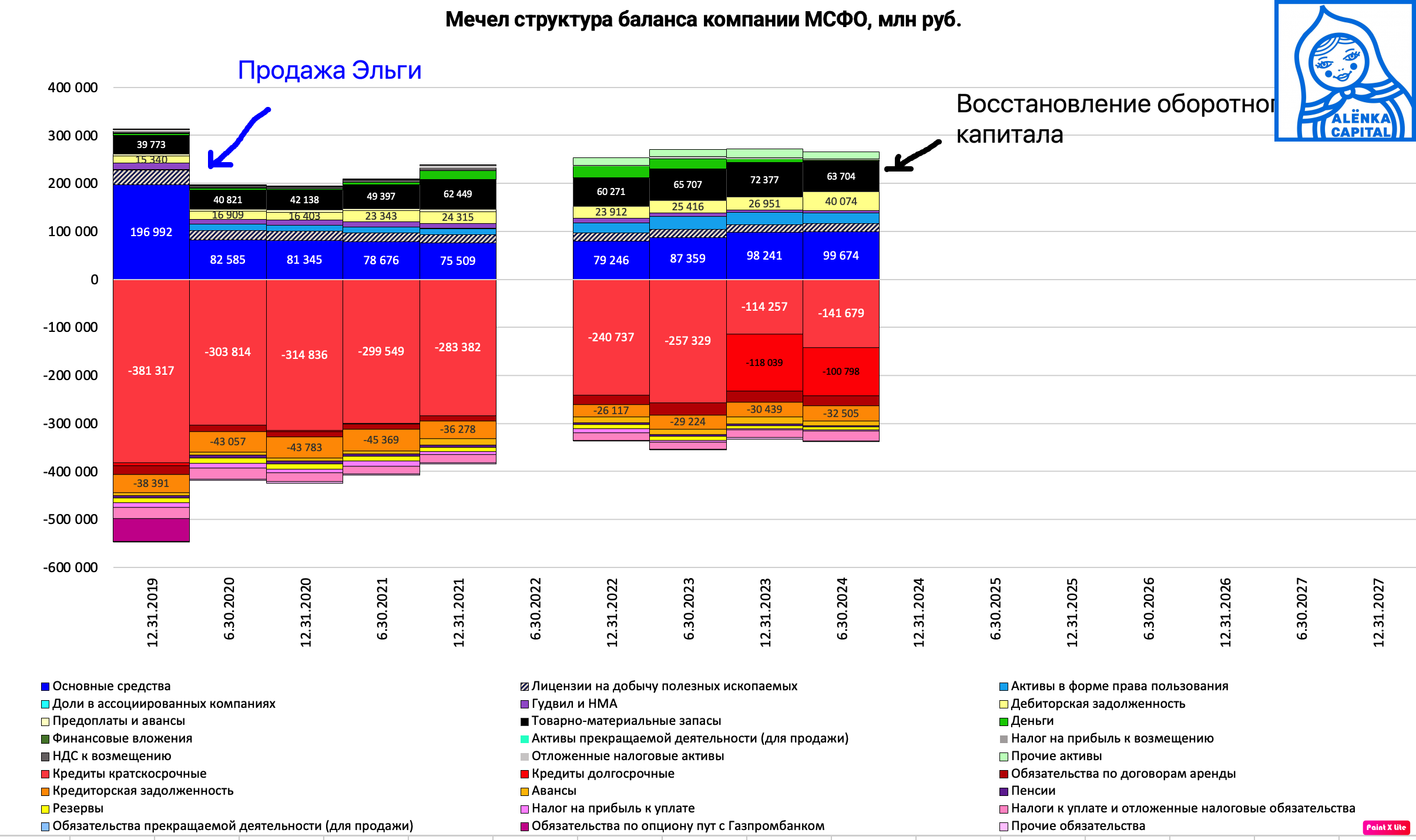

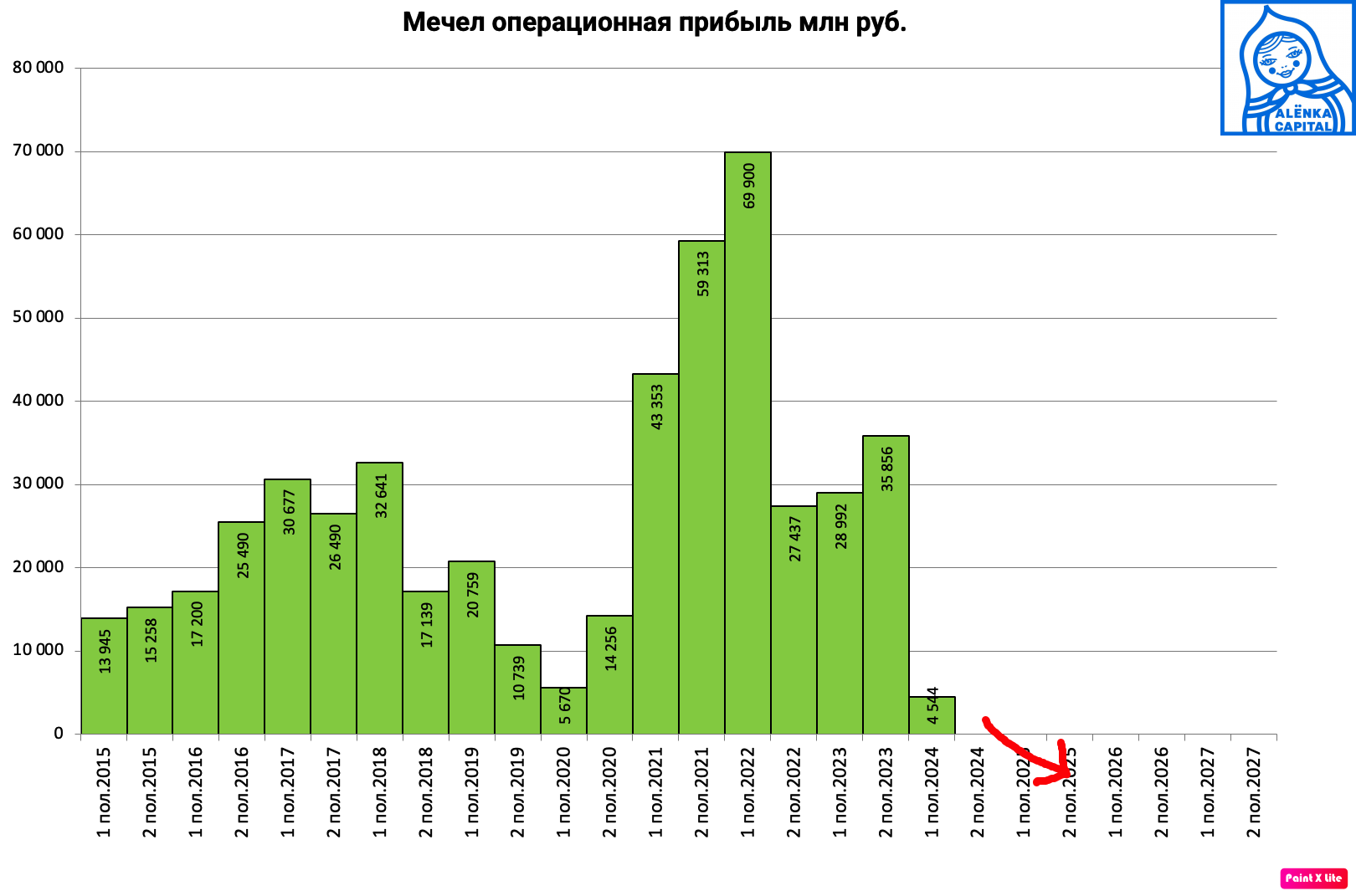

3. Бизнес серьезно уменьшился и деградировал.

До сих пор есть парни, тем более в эру телеграма и приложений, кто смотрит только на график и думает, что Мечел дешевый.

Тем более относительно недавно в нем был надут пузырь усилиями ряда аналитиков, и они до сих пор не признали свои ошибки.

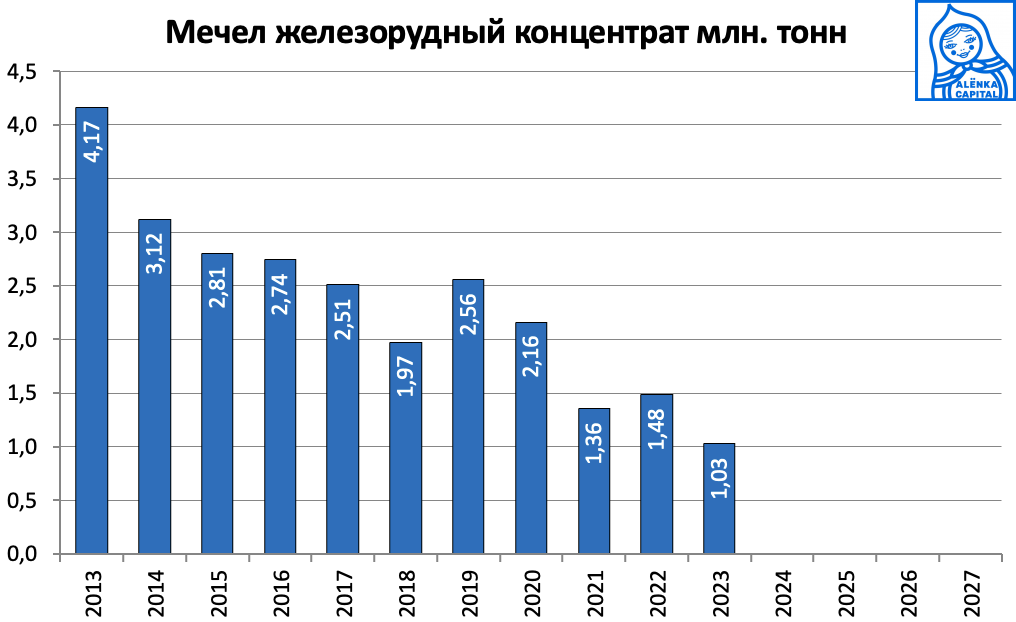

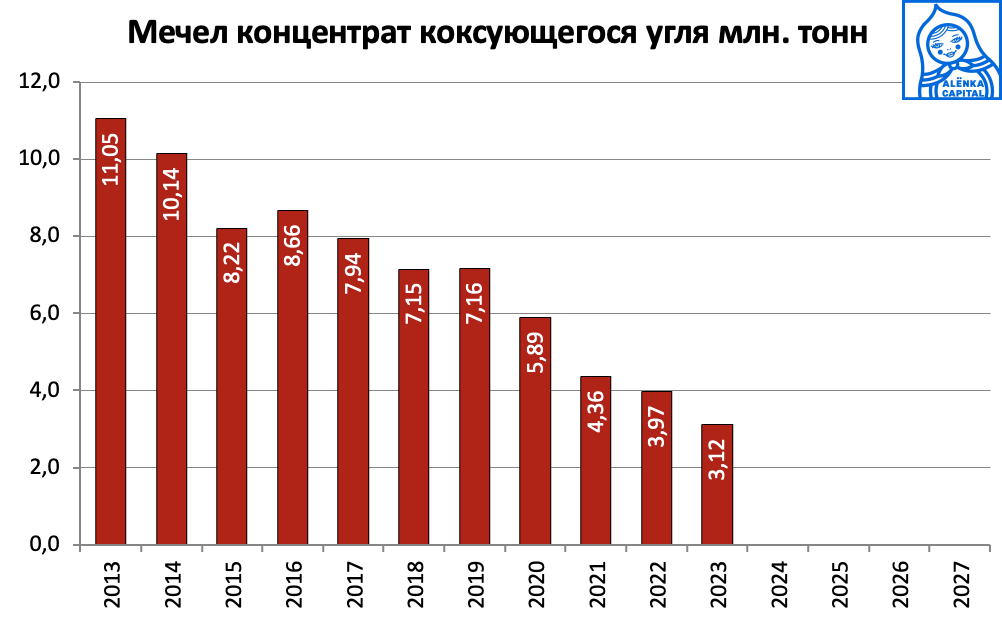

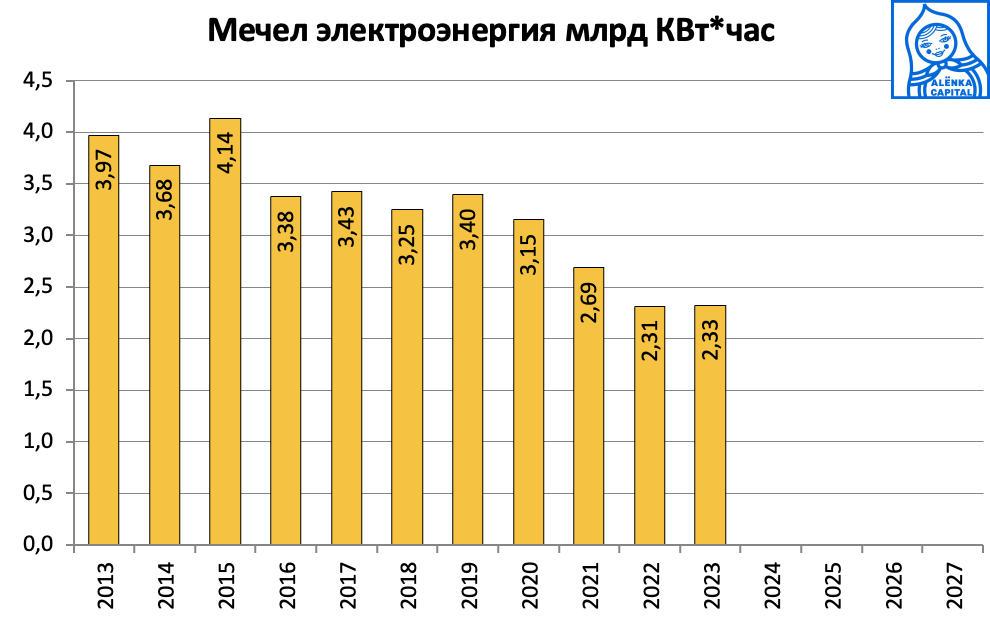

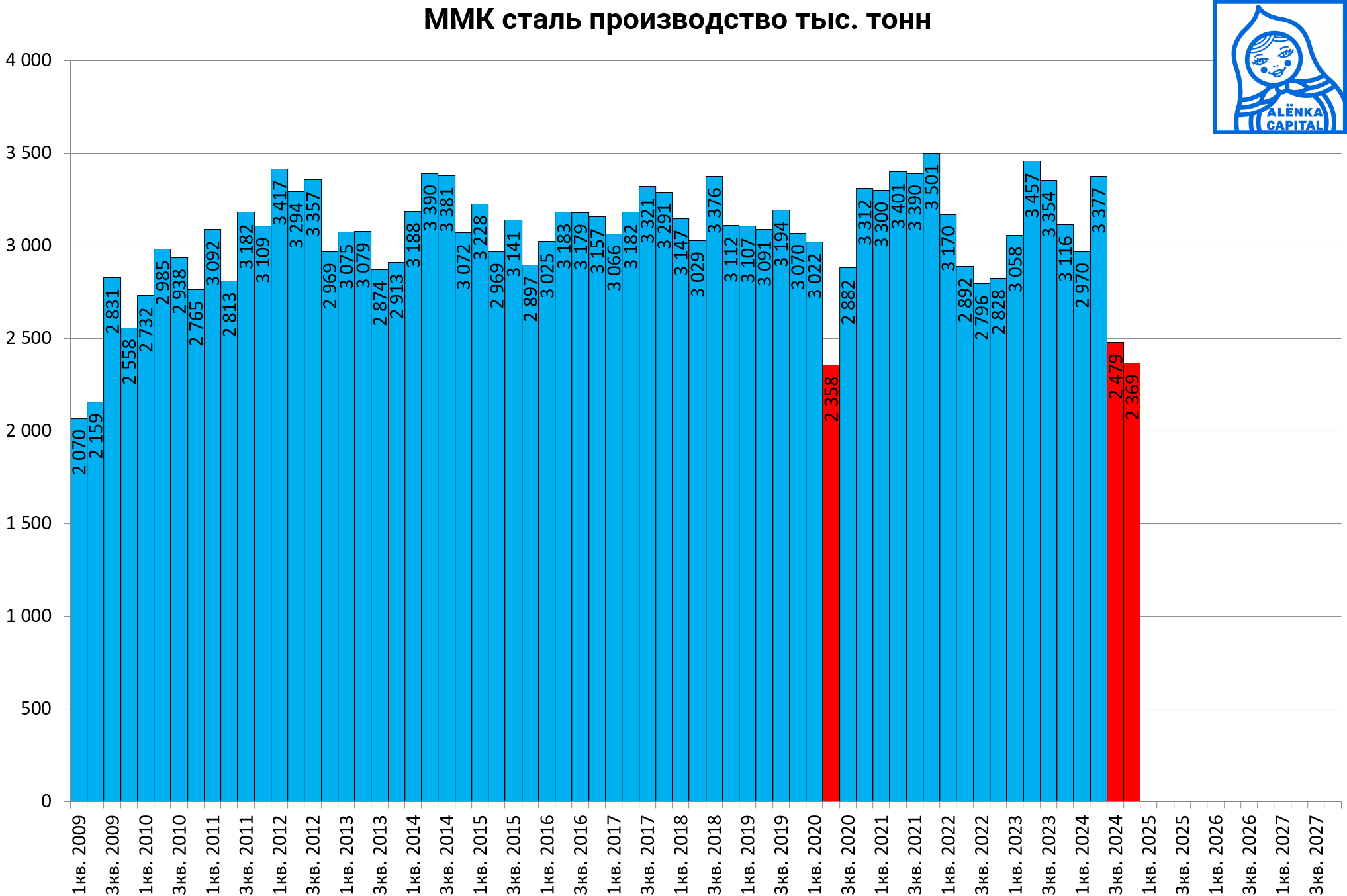

С нетерпением ждем производственные результаты за 2024, чтобы подтвердить тренд на деградацию.

В прошлом году он вышел 21 февраля.

Динамика выпуска основных видов продукции иллюстрирет работу менеджмента лучше любых слов:

Даже их электростанция выдыхается, тогда как по всей стране рост загрузки мощностей.

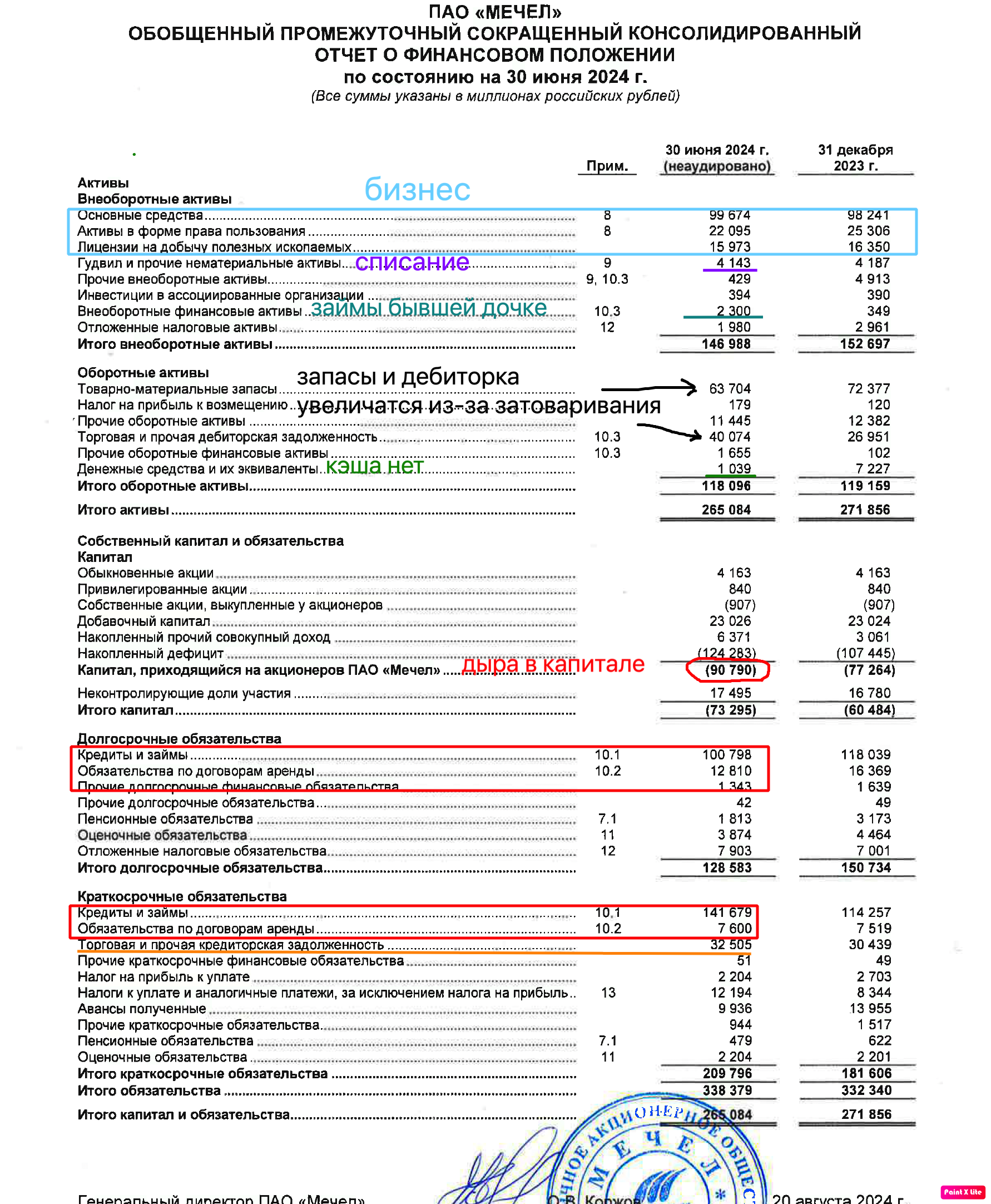

4. Баланс кричит - не подходи ко мне!

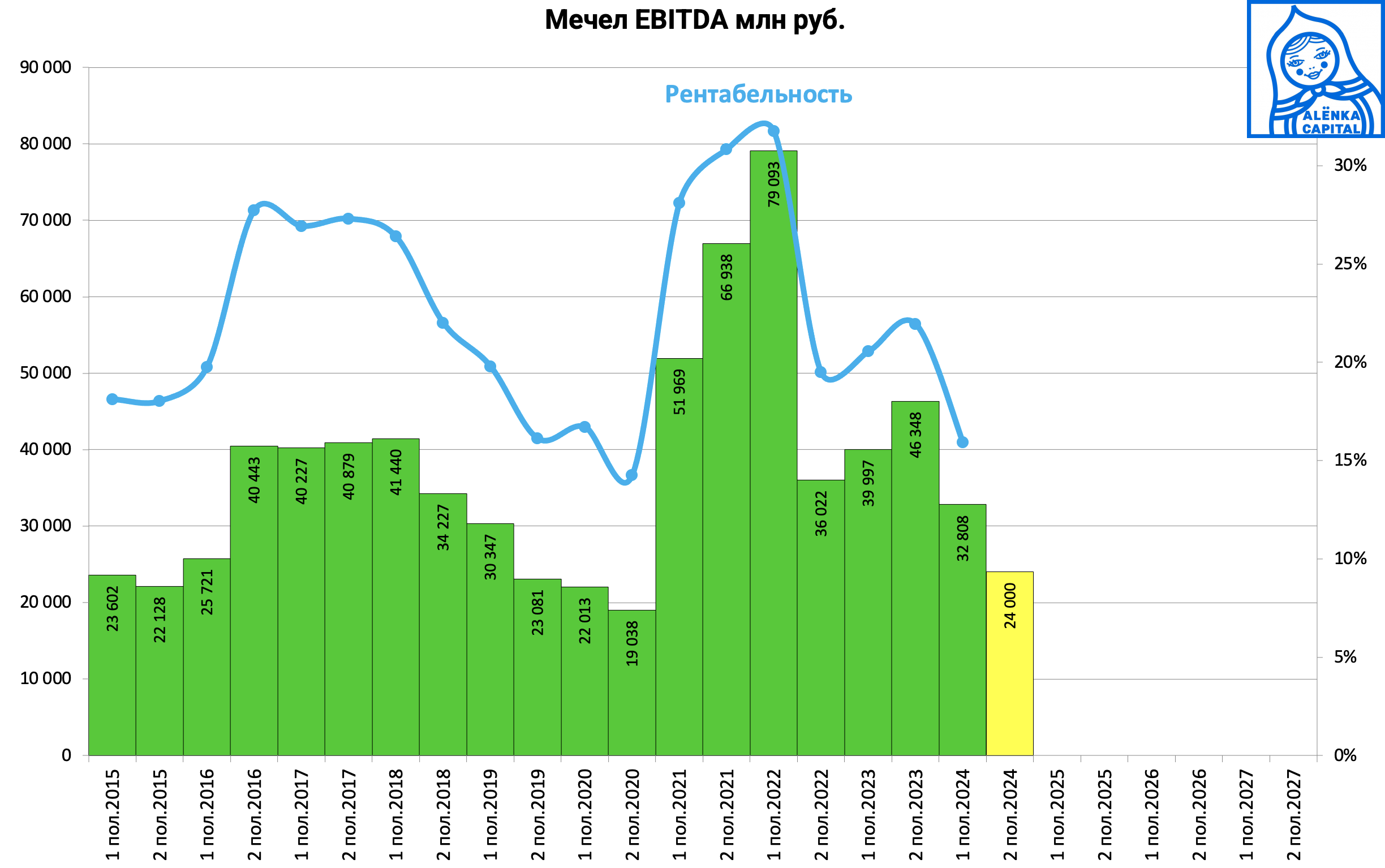

По итогам 2024 будет гораздо хуже.

Если вдруг, кто-то решит спасать компанию, а не делить ее на части как мы думаем, то ему понадобиться влить в нее больше 100 млрд рублей

Многие аналитики случайно или сознательно путают гашение долга в 2020 с успешной работой Мечела, забывая, что он продал Эльгу и железную дорогу, оставшись с горсткой старых активов, где модернизация не проводилась больше 10 лет, что и отражается в производственных результатах.

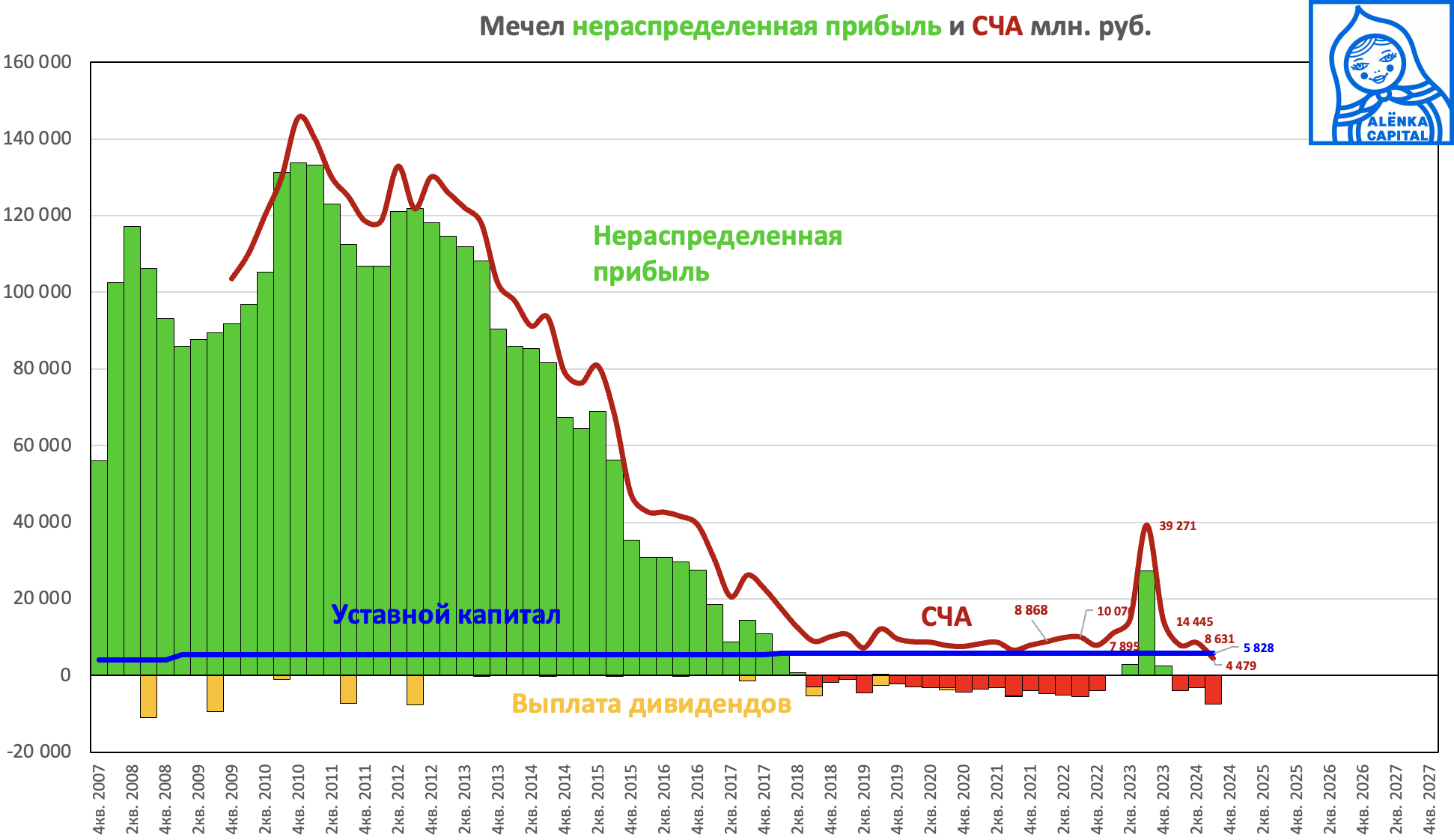

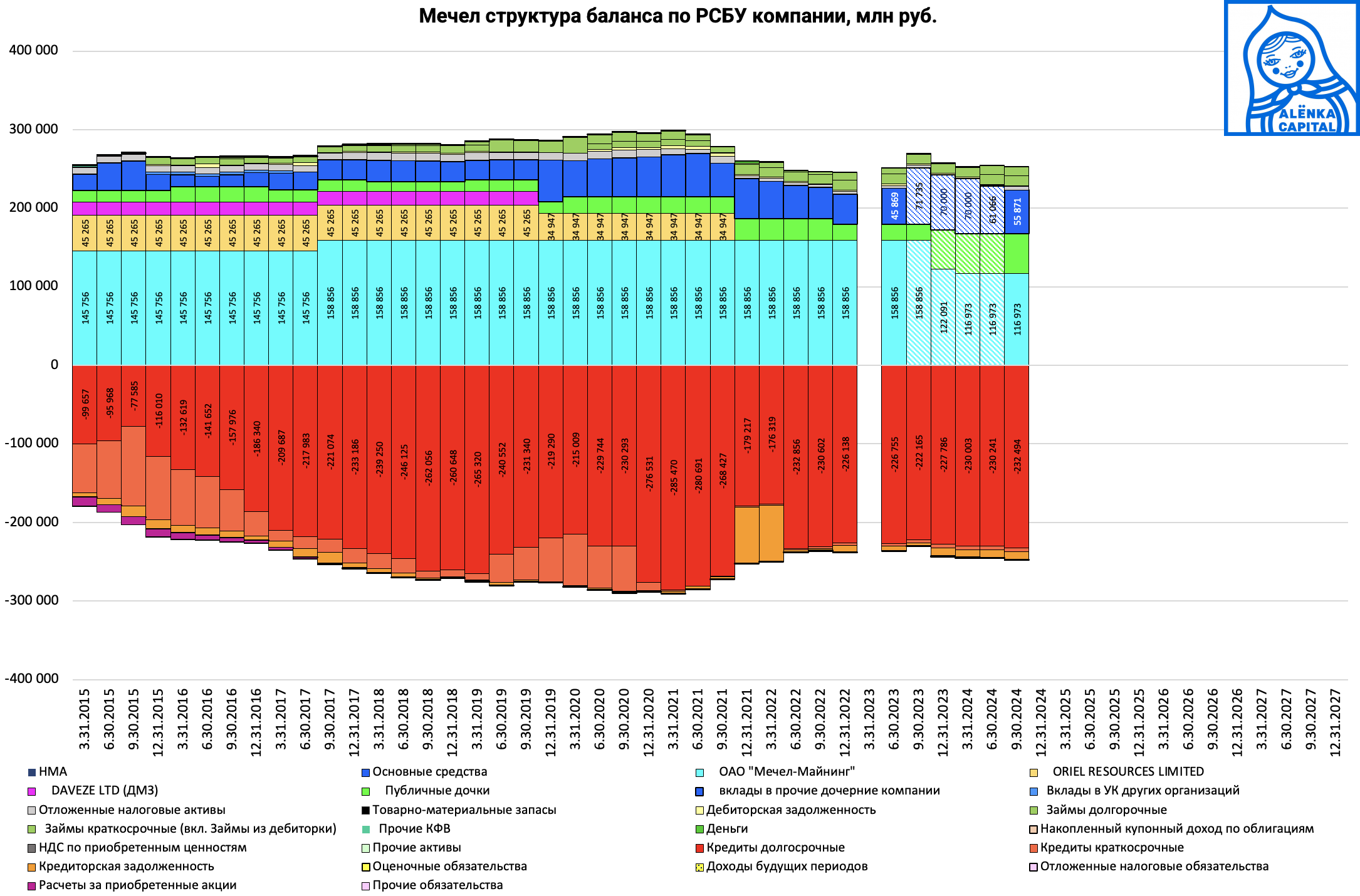

По РСБУ СЧА идут к обнулению, что не только несет удар по префам, но и заставит компанию искать способы восстановления капитала.

При этом любой аудитор может поставить под сомнение оценку долгосрочных финансовых вложений.

Тема с СЧА по РСБУ требует отдельного рассмотрения.

Также компания, по сути, бездарно проела сверхприбыли от послекоронавирусного скачка цен на уголь и эффекта СВО.

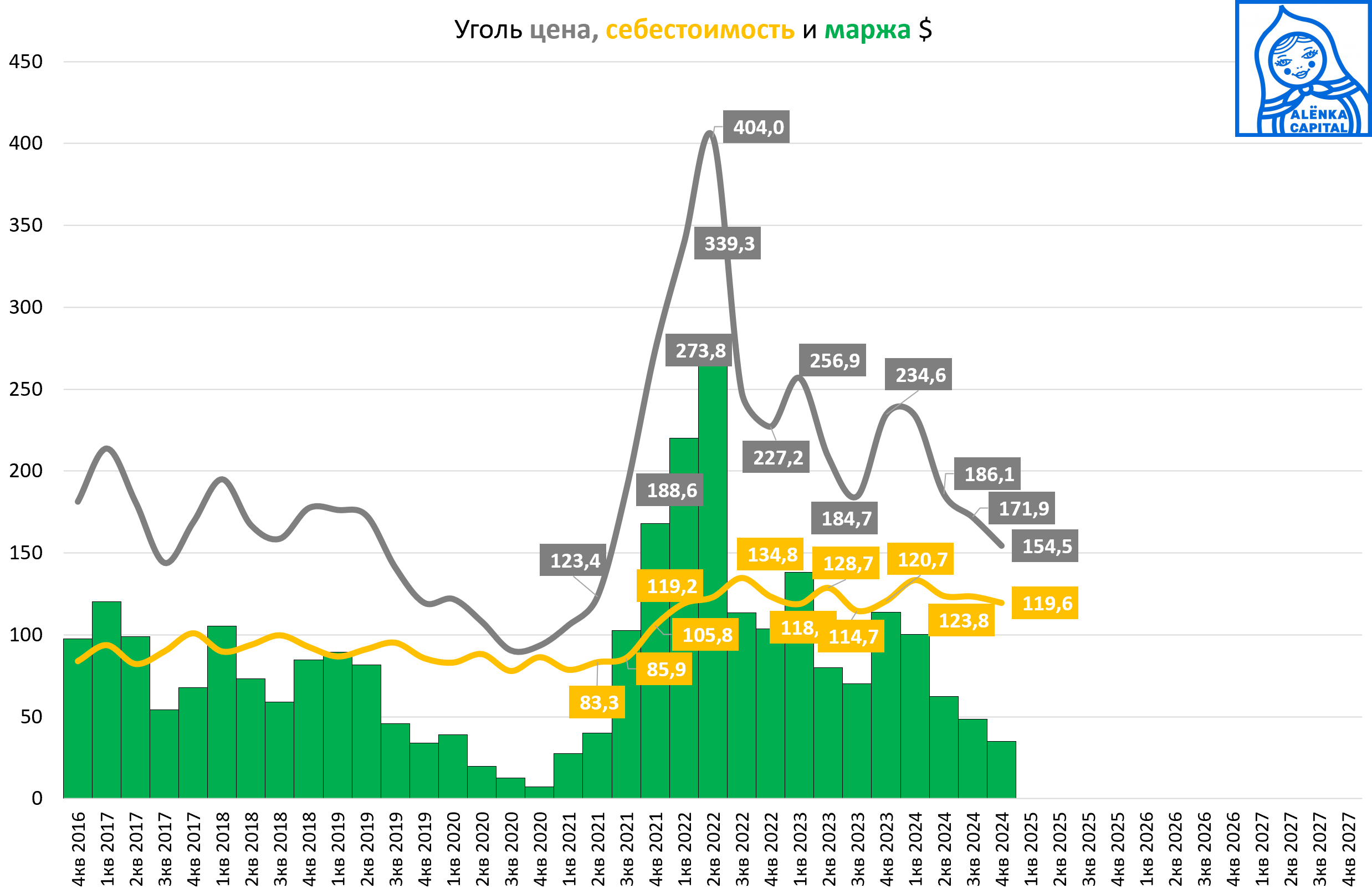

Сейчас же угольный сектор на планете в упадке и до циклического разворота в нем далеко. Не верьте тем, кто ждет разворот, еще не было очищения. А вот коллапс Мечела это уже будет признак.

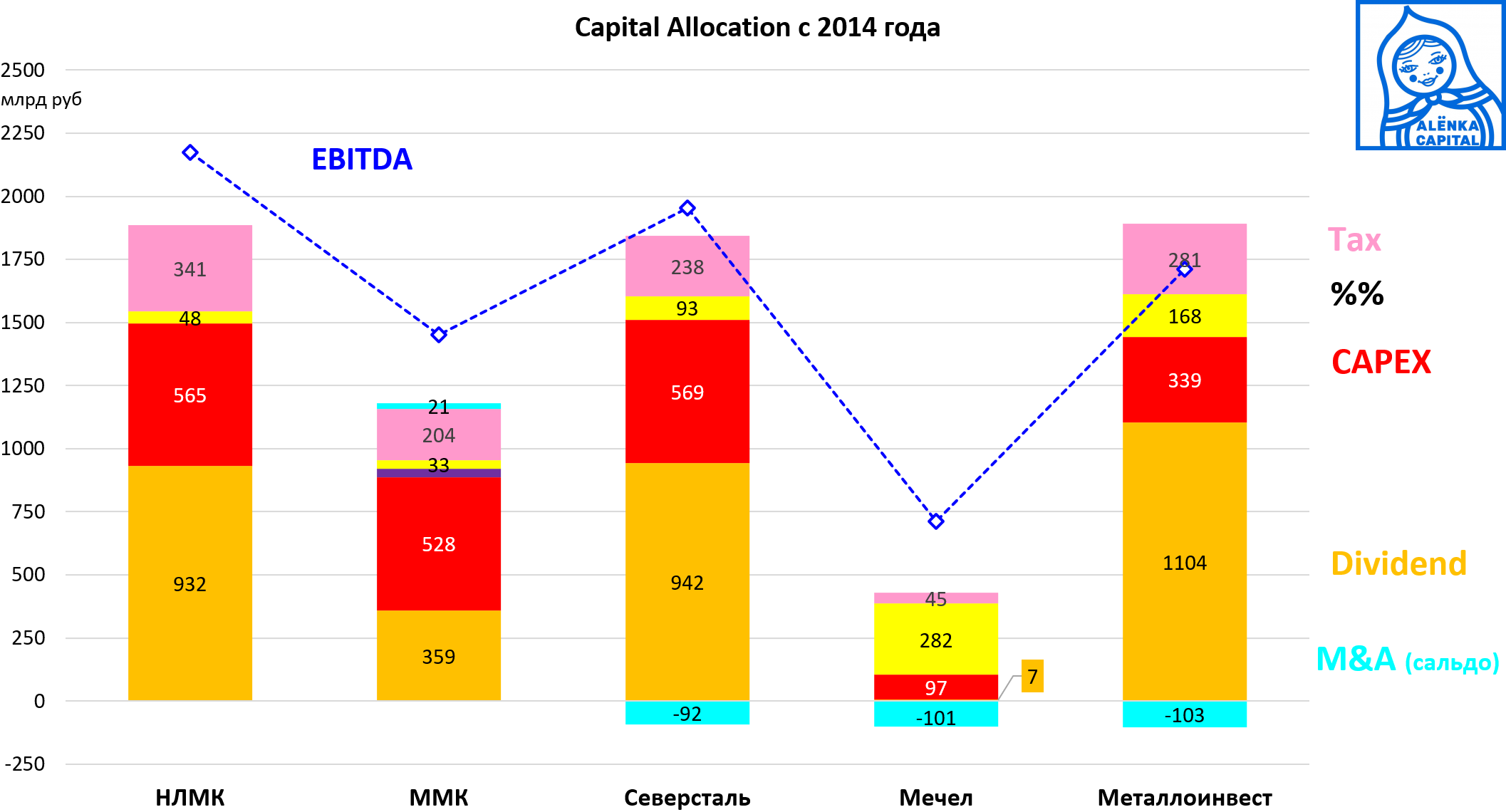

Вот пример правильного capital allocation в секторе:

Но вот что стало с маржой даже у этой эффективной компании после снижения цен:

Вот динамика акций других крупных аналогов.

Но их долг/EBITDA вроде бы не стремится к 4.

5. Риск ухода операционной прибыли в минус.

Мы уделили внимание финансовым расходам и слабому балансу Мечела, и дыре в его капитале.

Однако, это не должно заслонять риски ухода компании в операционный убыток.

А это = катастрофа.

У банков строгие ковенанты и активы Мечела заложены.

Эффективная Северсталь просела и не заплатит дивиденды

ММК резко сокращает производство

Думаете Мечел удивит в свежих отчетах? )

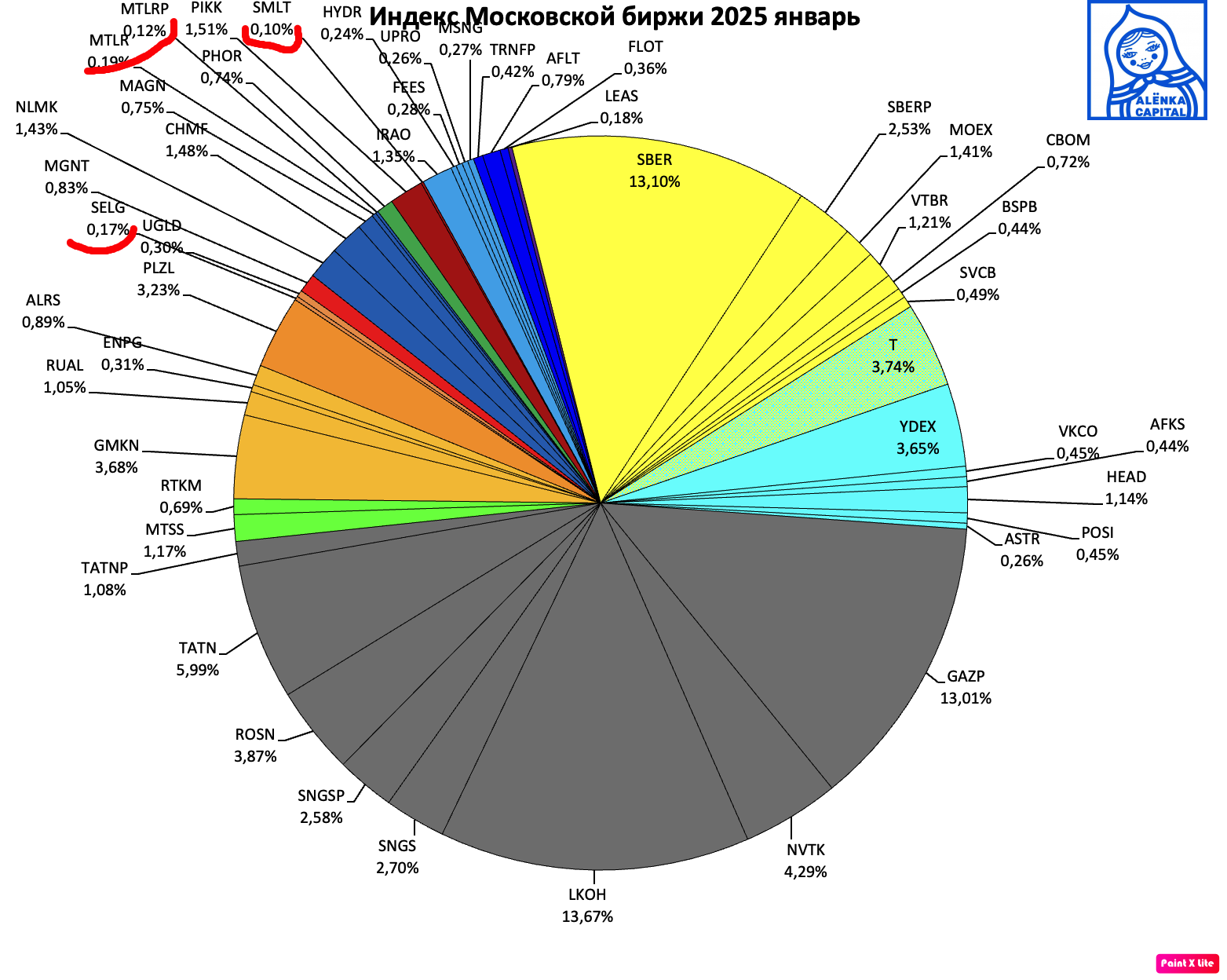

6. Индексные продажи против GameStop.

Многие инвесторы опасаются нерыночного ценообразования и спекулянтов.

Однако, предстоит включение в индекс Мосбиржи новых акций Икс Пять и Нруппы Русагро после переезда, а может быть и Ленты с SFI.

Кого-то придется исключать как ранее Сегежу...

Самые маленькие доли у Самолета, Мечела и Селигдара.

Будет навес бумаг,

Европлан из-за отскока спасся.

Компания может стать банкротом и ее акции будут стоить 0 рублей.

Или найдется кто-то добрый и выкупит допэмиссию по номиналу, то есть по 10 рублей, миллиардов на 100 разместив 10 млрд акций, жутко размыв акционеров.

Таким образом ждем снижения акций Мечела в район 0-10 рублей в 2025 году.

Катализаторы переоценки - отчеты и цифры. Инвестдома для которых эта бумага является фаворитом, вынуждены будут понижать таргеты если у них есть какая-то модель, так как все что они туда ранее закладывали, оказалось ошибочным. В прошлый раз отчет выходил в конце февраля. И может быть будет завтра.

Консенсус:

Москва. 19 февраля. ИНТЕРФАКС - Аналитики ждут слабую отчетность "Мечела" за II полугодие 2024 года на фоне снижения цен на уголь и значительного роста процентных расходов.

По прогнозу инвестиционного банка "Синара", выручка компании во второй половине прошлого года снизилась на 11% г/г, до 188 млрд рублей, а EBITDA упала на 23% к I полугодию и на 46% г/г - до 25 млрд рублей.

Рентабельность по этому показателю сократилась до 13% против 22% годом ранее.

В БКС ждут выручку меткомпании во II полугодии на уровне 183 млрд рублей (- 13% г/г, - 11% п/п), EBITDA - 24 млрд рублей (- 48% г/г, - 26% п/п).

Свободный денежный поток "Мечела" окажется отрицательным из-за увеличения процентных платежей (-10 млрд руб.), полагают аналитики.

"В прошлом году реализовалось одновременно несколько неблагоприятных сценариев - снижение мировых цен на коксующийся уголь, падение внутреннего спроса на сталь, а также рост процентных ставок, которые оказывали давление на финансовые показатели "Мечела". В результате чистый долг умеренно подрос, по нашим оценкам, на 9%, а чистый долг/EBITDA составил 4,8х против 2,9х на конец 2023 г.", - отмечают в БКС.

По оценке "Синары", чистый долг "Мечела" вырос по итогам прошлого года до 267 млрд рублей (+7%), соотношение чистого долга к EBITDA - до 4,6х.

"Акции "Мечела" подорожали с начала года на 16% на фоне новостей о начале мирных переговоров и достижения, полагаем, пикового значения ключевой ставки. Говорить о восстановлении прибылей и стоимости бизнеса в обозримом будущем пока, впрочем, рано: мы ожидаем дальнейшего ухудшения ситуации с прибылью (как минимум в I полугодии 2025 г.) из-за слабой конъюнктуры на рынке коксующегося угля и все еще очень высокого "ключа" (практически весь долг "Мечела" привязан к плавающей ставке). На наш взгляд, слабые результаты еще не отражены в текущих котировках. Мы по-прежнему негативно оцениваем перспективы бумаги и оставляем в силе рейтинг "продавать", - говорится в обзоре "Синары".

В БКС, напротив, полагают, что "на более длинном горизонте (от 6 месяцев) по мере снижения процентных ставок и восстановления котировок на уголь с текущих многолетних минимумов в бумагах может произойти фундаментальная переоценка вверх".

В интересах рынка, общества и государства смена менеджмента в операционных активах компании.

Риски: никакого улучшения конъюнктуры не ожидается, но есть небольшой риск продажи активов по завышенным ценам. Человек из отрасли говорил, что тот же ЧМК, чтобы довести до уровня ММК, НЛМК или Череповецкого МК нуждается в $3 млрд CAPEX. Поэтому такая сделка будет актом личной поддержки компании далеким от бизнеса.

Еще есть небольшая вероятность, что мажоритарный акционер продаст дорого порт Ванино и другие свои активы и поддержит Мечел.

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. ALENKA CAPITAL не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, ALENKA CAPITAL и Марламов Э.Т. не могут гарантировать достоверность и полноту включенной в обзор информации. ALENKA CAPITAL и Марламов Э.Т. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре

Комментарии

Элвис Марламов

Мнение БКС https://bcs-express.ru/novosti-i-analitika/chto-zhdat-ot-otcheta-mechela-za-ii-polugodie-vzgliad-bks

Матроскин

Не так давно был на встрече БКС, там первый вопрос к их аналитикам из зала, что с мечелом?)))

Михаил Каменев

это форс мажор, в статистике не учитываем

Элвис Марламов

Много там их!

user12921

и что ответили аналитики залу?

Vadim Znam

Мне ответили, что вопрос сложный, но сам ПерсБрокер держит 5% в Мечеле. Естественно это ни как не проверить. Место действия Краснодар 2024г.

Михаил М

Элвис, вопрос такой: вот у Сегежи тоже было все плохо. Мажор решил влить в капитал до 100 млрд руб через допэмиссию по 1,8 рубля. Это поддержало котировки, т.к. шортить ниже 1,80 руб. при всем фундаментале оказалось рискованно. У ОВК был другой кейс: там при цене на рынке 300-200-100 руб прошла допэмиссия по 9,3 рублей в которой мог участвовать любой желающий и закрыть свой шорт. Т.е. вроде похожие 2 компании, а такие разные у них потом были траектории котировок. У Мечела не получится как у Сегежи? Шорт Сегежи тоже был "верняк" т.к после допки справедливую цену Сегежи ставили 0,4-0,5 рублей.

PavelV

Я не Элвис, но кто спасать то будет Мечел? У Сегежи хоть система есть.

Элвис Марламов

Михаил, пока нет никакой допэмиссии. Проще разделить активы. 1. Сегежу мы шортили не с 1,8 а до этого. По 1,8 покупать точно не хочется. 2. В ОВК совпало списание долгов и удачная конъюнктура. Но вы вспомните, как допка по 9,3 рубля в которой мало кто участвовал, обвалила акции с 300 до 25.

Андрей Горелов

Обвалила акции не допка.

Элвис Марламов

Шорты?

Андрей Горелов

Просто допка появилась на горизонте когда цена была уже 50! Так что допка обвалила с 50 до 20!

Алексей Холод

Абсолютно неверно. Про допку стало известно при цене выше 120 рублей. alenka.capital "ОВК: Какой порядок реализации преимущественного права?" На Алёнке в комментариях Monko писал про скорую допку при цене акций 290+ рублей. Откуда 50? )

Андрей Горелов

По памяти писал. На самом деле цена допки стала известна 20 октября при цене 108. Так что твои 120 тоже мимо...

Алексей Холод

А причем тут цена ) Все понимали, что по высокой цене допки не будет, был важен сам факт допэмиссии.

Андрей Горелов

Очень даже причем. И размер допки и закрытая/открытая имела огромное значение... При закрытой допке по 150р ценник 20р на бирже никто б не увидел...

Алексей Холод

Снова нет ) 13 сентября стали известны параметры допки (но не цена), 12.5 млрд акций. У всех инвесторов с калькулятором было понимание, что цена будет в диапазоне 5-20 рублей. До 20 октября был ещё месяц + неделя. https://alenka.capital/post/pao_npk_ovk_reshenie_vosa_dopka_93195/page_1/

Алексей Холод

График от 14 сентября. Если он не врёт, то 13 сентября ОВК упал со 180 до 130 рублей.

Андрей Горелов

Я говорю как раз про цену. Рад что ты был с калькулятором и знал цену допки 5-20. Задним числом все умные, поди и в допку в ол ин сходил) А когда Сегежа была калькулятор сломался?)

Андрей Горелов

И ты там со своим калькулятором наверное просчитал, что из 12 ярдов акций выкупят на 3 копейки, да?

Monko

Действительно, когда я написал цена была около 300. Тогда уже объём допки был известен. Потом он просел до 260-270, но набежали хомячки под предводительством одного лысого гуру из Сочи и вытащили на 290.

Дмитрий Кириллов

Это проблема маленького рынка и большого количества денег. Иногда бывают интересанты, готовые гнать бумагу куда им нужно. В той же Сегеже может хотят загнать повыше для шорта под допку, кто знает, вдруг выйдет. Плюс рынок физиков и тг каналов, ту же Сегежу сегодня пампили из каждого утюга, заплати лидеру мнению и он погонит толпу куда нужно

Андрей

Кстати вчера вечером БКС написал что бумаг Сегежи для шорта нет в компании.. может их все разобрали, тогда они могут устроить шортокрыл...

Алексей Счастливый

А кстате, если у БКС взять в Лонг одну хорошую акцию и в шорт Мечел, на такую же сумму, за плечо Лонга и Шорта придется платить ?

Михаил

Да, придется

Sergey Lyakhov

даже если возьмете в лонг плохую акцию и в шорт хорошую, все равно придется платить ))

Никита

Придется, но только за одно плечо. Если возьмете условно на 999 тыс лонг и на 999 тыс шорт, то будете платить комиссию по ставке как за плечо до 1 млн.

Александр Буньков

Здорово! У нек.других брокеров придётся платить и за шорт и за лонг.

Никита

В Т-Технологиях точно дважды не надо платить) частенько практикую

Меркулов Андрей

Только что позвонил менеджеру. Платить и за лог и за шорт прийдется cуммарно. Не смотрите на рублевую позицию. Надо смотреть суммарно на долг в рублях по лонгу плюс долг в бумагах по шорту.

Дмитрий Иванов

Если лонг берете на свои, а после этого шорт заёмный, то плАтите только за плечо шорта. Нет брокеров, кто при таких вводных возьмёт дважды.

Александр Буньков

На свои и есть на свои, о своих речь не идёт. А вот если на заёмные---другое дело, или если на деньги, пришедшие от шорта, то приходится платить за маржиналку шорта и маржиналку лонга на эту сумму.

Игорь Галактионов

Разве? Насколько я понял, то что пришло от шорта, это уже не заёмные, используй как хочешь. Но они идут в расчёт обеспечения. Соответственно, если покупаешь на них что-то, то сумма обеспечения сокращается и возрастает риск влететь на маржин колл, если шорт вырастет, а лонг упадёт.

Александр Буньков

Как я понял, у разных брокеров по разному. Уточнять надо у своего брокера. У моего-- деньги, появляющиеся от шорта нельзя использовать без платы за маржиналку за лонг. По-этому они просто висят мёртвым грузом, я их никак не использую, так как плата за маржинальный лонг высокая.

Александр Буньков

Ещё раз позвонил в техподдержку своему брокеру. Сначала мне ответил оператор, который сказал, что да, можете использовать бесплатно средства, полученные от шорта. Тогда я поблагодарил и позвонил снова. На этот раз был другой оператор. Задал тот-же вопрос. Ответ был--нет., коллега ошибается, при использовании средств, полученных при продаже шортовых позиций брокер будет брать плату за маржинальную лонговую 27,9% годовых.

Игорь Галактионов

Спасибо, а какой брокер у вас?

Александр Буньков

брокер ВТБ

Матроскин

Интересно почему в евро рефинанс дешевле стал

Артём Владимиров

Подскажите эксперты, если Мечал почти без шансов и будет дербан активов что может выстрелить? Заметил что в ЧМК идет скупка ниже 7000 не отпускают бумагу, он может быть интересен?

Элвис Марламов

Артём, посмотри его процентные расходы, вздрогни alenka.capital "ЧМК отчет за 3-й квартал 2024 по РСБУ. Проценты растут"

Andrey Ostapchuk

Игорь Владимирович Зюзин крепкий мужик, из 90х А вдруг пойдет история так что он ещё что то на новых территориях получит/купит (на кредиты ГПБ) = ))

Михаил М

Нестандартная мысль, но на Донбассе действительно есть огромные залежи кокс угля и хоть и разбитые но все еще большие металлургич заводы.

Михаил

Но почему их должен получить Зюзин? Не друг ВВП, олигарх из 90-х с сомнительной очень историей разработки полученного. На полученное нахаляву скупил активы в Америке, чтоб потом продать за бесценок. Там как с редкоземельными металлами Украины желающих будет хоть отбавляй и логичнее всего активы Донбаса как раз новой элите страны отдавать, кто воевал за них

Михаил М

Как можно отдать сложное технологическое производство, которое нужно восставаливать военным? Что они в этом понимают? А если Зюзин пойдет пугать банкротством то могут что-нибудь и отдать. Вы еще скажите Кадырову подарить.

Михаил

Ну посмотрите на историю, кто из новых олигархов с 2000-х чем занимался)) Разведчикам и тренерам дзюдо можно, а военным нет)))

Andrey Ostapchuk

А почему не другу, сомнительному токсик олигарху постоянно подставляет плечи самый что ни на есть гос банк в лице ГПБ ? Не знаю всех тонкостей взаимоотношений между ГПБ - Мечел но есть у меня мысль что акции могут быть заложены в банк и там есть определенные..ковенанты что цена не должна падать ниже Х цены например, и в связи с этим могут быть различного рода манипуляции, вот на чём вырос мечел до 400р за лист, или например почему он до сих пор не упал ниже 100 например, для меня мутная история, не готов шортишь, бумага и так хорошо отпадала дав прекрасный шорт

Женя

Цена не должна падать, но хорошо упала )

Илья Вечтомов

Подставляет плечи? Я бы сказал что рефинанс сегодня по высоким ставкам кинуть через плечо)

Andrey Ostapchuk

Редкоземы на УССР это все сладкие расказы самих хохлов, поизучайте вопрос чуть глубже, все самое вкусное из запасов на терр ии Донбасса

Михаил М

Я у Кримсона видел статью про это, так там указано что литий в Украине добывать нерентабельно. Себестоимость очень высокая.

Игорь Галактионов

Элита страны - это не те, кто воюют. В 2024 это наглядно показали на примере Минобороны

Юрий Пономарев

У него же был заводик на Донбассе. Отобрали.

Александр Шадрин

Зюзин в принципе такой же как Лисин, Мордашов. Степень удачи, ума и жадности немного отличается.

Павел Страхов

а они там есть? у супруги двоюродный брат, шахтер, работал на Комсомольце Донбасса (кстати последняя шахта которая была открыта еще в при Союзе). Разговаривали с ним еще до 2014 года, он утверждал,что если пласт 60-80 сантиметров это уже хорошо. Да и еще вопрос, а почему в 90-е наш Донбасс полностью закрыли шахты?

Андрей Горелов

Его и в прошлый раз хоронили... Но он выплыл. Ценник доходил до 12р, а допка была в итоге что-то около 60. У нас правительство не любит банкротить большие социально-значимые предприятия, поэтому банкам скажут потерпеть и одобрить очередной рестракт...

Новиков Илья

Аленка эффект!

Никита Мальцев

Не, на консенсусе пошёл вниз. Я после выпуска ИИ добавлял, уже -3 было и свеча вниз.

Новиков Илья

Какой у Вас брокер?

Никита Мальцев

ВТБ. Но причём тут брокер?) ИИ вышла позже консенсуса, и рынок среагировал на консенсус сначала.

Новиков Илья

ВТБ утром отказывался в шорт ставить Мечел. Поэтому и спрашивал

yaroslavches

Мне сейчас дал ВТБ в шорт

Элвис Марламов

Выход поста случайно совпал с анонсом отчета завтра!

Иван

Случайности не случайны :)

Vyacheslav P.

Элвис, спасибо! Речь идет об обычке, или в целом не важно? Жалко, вчера по 140 мало усреднил (преф)

Элвис Марламов

В целом

Valeriy Gruzdev

А где информация об анонсе? На e-disclosure не увидел

Элвис Марламов

В Интерфаксе

Кирилл

https://www.e-disclosure.ru/portal/event.aspx?EventId=xopjCimpQ065B8XIrohayw-B-B

Кирилл

спасибо! пока не вижу причин, как компания может спастись в текущих условиях..

yaroslavches

А что у Зюзина есть кроме Ванино и Мечела из активов в России?

Михаил

Так и личные активы так-то могут быть в залоге) Дивов-то давно не получал от своих «активов»

Элвис Марламов

Банк есть, и страховая компания

Николай

У банка капитал 2,5

Элвис Марламов

Можно порт продать, с учетом казначейского пакета доля Зюзина может стоить около 20-25 млрд. Плюс сам Мечел может продать: Кузбассэнергосбыт ЮК ГРЭС Мечел-Транс порт Посьет БФЗ оставив себе только сталь и уголь.

Элвис Марламов

Это надо было сделать еще 10 лет назад

Рустам Шакиров

Жадина он

Александр Шадрин

Ему просто не надо было покупать американские шахты

Andrey Ostapchuk

Риски: никакого улучшения конъюнктуры не ожидается, но есть небольшой риск продажи активов по завышенным ценам. Человек из отрасли говорил, что тот же ЧМК, чтобы довести до уровня ММК, НЛМК или Череповецкого МК нуждается в $3 млрд CAPEX. Поэтому такая сделка будет актом личной поддержки компании далеким от бизнеса. Еще есть небольшая вероятность, что мажоритарный акционер продаст дорого порт Ванино и другие свои активы и поддержит Мечел. Вопрос а кто это будет при текущих условиях покупать, да ещё за дорого ? ГПБ мне думается нафиг это не нужно, они вон с ЮГК активно дружат

Андрей Янкович

Спасибо. Я вот думаю стоит ли вообще шортить популярные идеи. Туда набивается столько неуверенных, что любой микропозитив может привести к выносу. Тем более акции уже не 300 рублей и рынок в целом может вытащить бумагу на геополитике

PavelV

Переоткрывал шорт в декабре, это единственное, что рука не дрогнула закрыть) недавно добавлял

Михаил

Поэтому и стоит

Женя

Шорт в первую очередь как защитный идёт, а не отдельная инвест идея на растущем рынке

Niktesla

А потом от брокера сообщение: "Внимание, следующая неделя объявляется неделей корпоративного события(ПИ**ЕЦ!) в Мечеле! В связи с этим все короткие позиции в активе будут закрыты!"

PavelV

думаю, что закрыть дадут раньше

Александр

Какой брокер?

Женя

Как то Сегежи это не особо помогло

Аслан Т.

Спасибо. Было страшно продолжать держать шорт, так как опыта в инвестициях совсем мало, но когда профи со мной, уже намного спокойнее

Михаил

Тут профи его держит, обратите внимание, как хедж к лонговым позициям в разы больше шортовых. Так-то шорт на растущем рынке - мегариск, гол назад точно такой же Мечел стоил 300-400 / акция

Аслан Т.

Надеюсь, всё пойдёт по плану.

Женя

С соотношением главное не переборщить и все будет норм

Сергей

Это совсем не панацея, я вместе с профи покупал СургутАО по 37 и уверенно шортил Мечел со 100, что вылилось мне в минус пару млн

Элвис Марламов

Сергей, когда Сургут стоил 37, сколько стоил Мечел ао? )

Сергей

Под 300, но на тот момент ИИ на шорт не было, зато жива была память по идее на лонг ) Вполне возможно, что на мире они оба к этим ценам и вернутся

Элвис Марламов

Писали везде что агрессивно шортим. Если вы торгуете по ИИ, то как там у вас Банк Халык?

Сергей

К сожалению счета только в Сбере и Тинькове ((

Макс Шкода

Учтите, что профи держат Мечел в шорт на 5-10% капитала.

Михаил

Кстати, учитывая нежные отношения Зю к минорам, если он вдруг и захочет из личных денег ярдик влить в компанию, то сделает это через допку по 0,01 рубля, чтоб размыть всех миноров к … собачьим

PavelV

Я логики присутствия на бирже мечела вообще не вижу, только если его акции не заложены и нужна рыночная оценка))

Михаил

Ну это вы зря) Он об лохов окэшивает личные пакеты периодически. Знаю, что в 2023 он нанимал брокеров для продажи в рынок части своего пакета, цена даже и не упала, потому что брокерня подогревала к ней интерес. Совпадение, что в 2023 начался прогрев брокерней мегаперспектив акции? Не думаю

PavelV

поговаривают, что бкс вообще мм был по мечелу. А в 23 космические обороты были)

Владимир

В шорт вставать боязно, но в Тинькове до 5000р бесплатная маржинальная торговля. Мой вклад, это шорт на 42акции.

Аслан Т.

В «Альфе» до 30000) Можете нас там тоже поддержать

Валерий Царев

По каждому счету до 5к, надо прайвет там 25к ))

Михаил В

В шорт автоследов много набилось, на отчете может быть и обратный эффект. Сам держу шорт, вот думаю, может есть смысл прикрыть его временно.

PavelV

Автоследы же не все с шортами, в т их только недавно ввели на новые стратегии только. Или я что-то путаю?

Александр

Руки чешутся…), но надо посмотреть отчёт …))).

Алексей Калачев

Есть риск того, что рынок не оценивает актив, а просто график и идет за трендом. С Сегежей так и вышло. Всем уже все равно сколько акционерного капитала и какая прибыль приходит на 1 акцию. Разговоры про "снимут санкции и экономика компании преобразится". Преобразится, только уже для других.

Элвис Марламов

С Сегежей все вышло отлично

Алексей Калачев

Я не говорю, что ваш шорт был плохой. Я говорю, что сейчас динамика цены зависит не от фундаментальной стоимости

Элвис Марламов

Почему? Люди верят в возврат европейского рынка плюс цена допки это и есть новый ориентир. Как в Мечеле 10 рублей.

Даниил Фролов

1. Стадия рынка акций «Мечела» (терминология «фермера») Текущая динамика. Акции резко выросли (с ~90–100 до 130–140 руб.) и откатились к 110–115 руб. Многие уже фиксировали прибыль на пике. Общие ожидания. Большинство участников склоняются к сценарию дальнейшего снижения на фоне слабых финансовых показателей и высоких процентных ставок. Вывод. Большая часть трейдеров считает, что рынок «Мечела» находится ближе к поздней фазе «распределения» (distribution) или начинает «снижение» (markdown). Активно обсуждаются шорты, а на фоне негативных прогнозов настрой остаётся пессимистичным. 2. Настроения комментаторов (в процентах) Негатив / ожидание падения (~70–75%) Основные факторы: высокие расходы на обслуживание долга, слабая отчётность за II полугодие 2024 г., риски санкций и «дорогих» ставок (20%+). Нейтральные (~15–20%) Чаще всего это спекулянты на техуровнях (110–115, 120–125 руб.), либо те, кто ждёт фактические цифры отчёта без категоричных прогнозов. Позитив / надежда на рост (5–10%) Ставка на «шорт-сквиз» при неожиданно благоприятных новостях или дивидендах по префам. Оптимисты надеются, что при любом позитиве бумага способна быстро отскочить. 3. Ключевые темы, вызывающие наибольшее обсуждение Слабая отчётность за II полугодие 2024 г. Прогнозы аналитиков («Синара», «БКС»): падение EBITDA на ~45–50% г/г, отрицательный свободный денежный поток из-за высоких процентных расходов. Высокая долговая нагрузка и ставка При ключевой ставке ~20%+ обслуживание долга обходится компании крайне дорого, что усиливает давление на финрезультаты. Спекулятивные операции (лонг/шорт) Трейдеры обсуждают уровни (110–115, 120–125 руб.), возможный шорт-сквиз и высокую внутридневную волатильность. Дивиденды по префам Некоторые инвесторы надеются на возобновление выплат, но большинство считает, что при отрицательном свободном потоке это маловероятно. Политический и экспортный факторы «Мирные переговоры», санкции, сложная логистика на восточном направлении — всё это формирует неопределённость для экспорта и затрат компании. 4. Выводы для принятия инвестиционного решения Фундаментал в зоне риска Вероятна слабая отчётность, рост расходов на обслуживание долга и снижение рентабельности (особенно в угольном сегменте). Долговая нагрузка — главный тормоз При ставках 20%+ сервис долга остаётся крайне тяжёлым. Быстрое снижение этой ставки не прогнозируется. Спекулятивная волатильность Много открытых шортов и попыток сыграть на понижении; любой позитив (или слухи) могут вызвать «короткий» отскок. Риски усиления санкций и логистических проблем Даже при росте спроса (Китай/Индия) остаются ограничения инфраструктуры и повышенные тарифы, что сдерживает положительный эффект. Рекомендация Большинство комментаторов советует дождаться фактической отчётности и прояснения долговой ситуации. Для краткосрочной торговли важны технические уровни и новости о ставке, долге и ценах на уголь. 5. Факторы, влияющие на будущее движения цены Финансовая отчётность за II полугодие 2024 г. Дата релиза (20 или 21 февраля). Ключевые метрики: EBITDA, чистый долг, свободный денежный поток. Дальнейшая динамика ключевой ставки При ставке 20%+ компания продолжит нести высокие процентные расходы. Мировые цены на уголь и сталь Любые улучшения глобальной конъюнктуры могут помочь показателям «Мечела». Санкции и экспортная логистика Перегруженность восточного направления и европейские ограничения снижают объёмы и повышают себестоимость. Корпоративные действия Возможность допэмиссий или реструктуризаций долга, которые могут серьёзно отразиться на котировках (особенно для миноритариев). Политические новости Часть инвесторов ждёт «мирных договорённостей», но существенных улучшений в ближайшей перспективе не предвидят. 6. Сравнение форумов по уровню «профессионализма» «Аленка» и «МФД» Активное обсуждение отчётностей, ссылок на e-disclosure, банковские обзоры, корпоративные документы. Много подробного анализа долга и рисков допэмиссий. «Смартлаб» Средний уровень глубины: есть как аналитические разборы, так и эмоциональные посты. «Пульс» и «Инвестинг» Преобладает спекулятивный подход к краткосрочным движениям, нередко сопровождаемый эмоциями и «чистым» техническим анализом без фундаментальной базы. Краткий итог Общий настрой: преобладает пессимизм в ожидании слабой отчётности и давления из-за долговой нагрузки. Ключевые риски: дорогие кредиты, негативная конъюнктура по углю, санкции, возможные корпоративные действия (допэмиссии, отсутствие дивидендов). Рекомендации: дождаться публикации отчёта за II полугодие 2024 г. и проанализировать, насколько серьёзна финансовая просадка. Для спекулятивных стратегий ориентироваться на новости о ставках, угольных ценах и корпоративных шагах «Мечела». Этот обзор отражает концентрированный взгляд на основные мнения и аргументы, озвученные в онлайн-комментариях, и может служить отправной точкой для самостоятельного анализа и принятия инвестиционного решения.

Михаил

"Ставка на «шорт-сквиз» при дивидендах по префам" - улыбнуло))

Михаил В

Это Вы или Вы тоже стали жертвой плагиата? Явно Ваш текст, только переделанный.

Даниил Фролов

это я

Михаил В

Тогда извиняюсь, ложная тревога

Антон

Это в пульсе вы пишите? Есть где-то кроме пульса (можно в лс) Реально какая-то нейро обработка информации вокруг компании?

Даниил Фролов

по инвест теме только пульс

Артём Яндуганов

Это какая нейросеть у нас обучалась/может сканировать мфд?)

Даниил Фролов

это ручной скан

Руслан Габдрахманов

Через какого брокера можно шорт?

Никита

Т-Технологии точно дают)

Vsevolod08

БКС дает

Sergey

Сбер тоже

Владимир Еропкин

Я фьючерс зашортил

Victor Obydennov

У ВТБ ставка на «операционный раз» и цель 240 по обычке.

Рустам Шакиров

Один "раз" не тридварас? Сорян!

Victor Obydennov

Операционный раз или вилкой в глаз?

Рустам Шакиров

ААА))

Никита Мальцев

Один раз, не водолаз. А так да… Премиум аналитика блин)

Никита Мальцев

Кто держит шорт - прочтите. Вы должны знать кто по ту сторону сделки.

Maxim_77

На нашей стороне Мурадик, на -70ед. с х7 плечом, в шорте Мечела и Распадской

Никита Мальцев

Начинается блин)

Рустам Шакиров

Так вот почему так колбасило Мечел. А я уж думал пульсята по 200 рублей скинулись)

Элвис Марламов

Тут ошибки в тексте, концентрата металлургического угля в 2023 не было 9 млн тонн, а только 3 млн тонн

Элвис Марламов

Никто из аналитиков почему-то не пишет, зачем мне платить 4-5 EBITDA за хлам, если отличные компании в секторе без долга с более реалистичными дивидендами стоят 2-3?

Никита Мальцев

А сначала откупил после падения, по почитал эту ставку на операционный разворот, и снова вшортил.

Элвис Марламов

Дмитрий Смолин из Синары адекватен В 2025–2026 годах «Мечелу» предстояло погасить существенную часть долга, и компания, скорее всего, не смогла бы это осуществить из-за высокой ключевой ставки и падения прибылей на фоне низких цен на уголь, рассказал старший аналитик банка «Синара» Дмитрий Смолин. Несмотря на перенос выплат по основной части, «Мечел» продолжит выплачивать проценты по долгу, более 90% которого привязано к плавающей ставке. В банке оценивают процентные расходы в 70–75% от EBITDA в 2025 году, поэтому прибыль компании должна остаться под давлением, предупредил эксперт. Очередная реструктуризация задолженности компании может привести к ужесточению условий по кредитам, допустили в «Синаре». Перенос выплат по основному долгу на два года не меняет фундаментальной оценки «Мечела» — в банке по-прежнему осторожно смотрят на бумаги компании, которые торгуются с существенной премией к акциям «Северстали», НЛМК и ММК. Подробнее на РБК: rbc.ru "Акции «Мечела» выросли на новости о переносе выплаты части долга"

Илья Вечтомов

Возможно ему просто не заплатили.

Сатоши Накомото

Если на операционный раз, то и цель должна быть 300)

Рустам Шакиров

Уважаемый Сатоши! Тут вам не бетховены! А чистая правда жизни. В прямом эфире)

Михаил

Мемный фарткоин Мечел - альта резвая, волатильная

Рус Майер

какой брокер дает шорт на этот шлак?

Элвис Марламов

В БКС куча бумаги

Антон Шемякин

а чего не фьюч? я фьюч зашортил на копейку.

Николай

там же бэквордация приличная

Антон Шемякин

Поймал 0. А за шорт надо платить и много

Артем Ша

Эль Капитан, исходя из твоего анализа шортить надо не эффективных металлургов тоже....

Элвис Марламов

ты имеешь в виду коллег по сектору?

Артем Ша

Ну эту идею ты уже говорил...спрос на металл тоже упал

Максим

Найдется добрый человек и спасет Мечел. На носу праздник - Мир Трамп Май, никто не должен омрачить Великую Весну 2025 года

Михаил

Во имя спасения Мечела все Трамп-башни по всему миру перейдут на отопление углем мечеловским!

Николай

это случится практически наверняка, вопрос способа и цены спасения (допка, раздел активов или через процедуру)

Элвис Марламов

Раздел группы это самый логичный вариант. Предприятия надо приводить в порядок и вкладывать в них деньги. Мечел на это не способен в принципе.

Ренат Сафиулин

Т.е можно лесенкой зашорить? Сейчас по 80, далее по 50

Мichael S

можно-то всё, вопрос в том, как потом выходить, не растеряв результат :)

Vadim Lysenko

Если напрямую сравнить текущее состояние Мечела и Сегежи в ноябре прошлого года перед допкой, до какого чистого долга/EBITDA еще надо дойти, чтобы менеджмент решился на доп эмиссию? Ведь сейчас единственное что спасает, это высокая доля долгосрочных кредитов (мол есть время), видимо у менеджмента надежда на то, что девал продолжится, из-за пошлин США Китай увеличит объёмы закупки угля из РФ=Мечела, ставки будут снижать, % расходы будут падать, прибыль расти и как-то отжиматься от пола, неужели акционер имеющий репутацию не френдли к минорам уже сейчас это не сделает, чтобы не делать это потом потратив еще больше денег минимизировав риск излишнего оптимизма?

Элвис Марламов

Китай с чего увеличит закупки? У них уже начинают эскортировать сталь, им некуда ее девать. Изучите вопрос. В Сегеже все знали, что за ней Система и весь вопрос был только в параметрах допки. А тут за Мечелом никого нет.

Элвис Марламов

И если кому-то нужен угольный актив и есть вера в рост угля - зачем брать убитый хлам, когда есть высококачественные дешевые Американские и австралийские угольщики без долга.

Виталий Егоров

А если предположить, что кто-то всё-таки дожал Зюзина впустить его в капитал компании? Такой сильный и влиятельный мажор мог бы сильно поменять перспективность актива. Стоило отдать Авдоляну Эльгу - тут же и денег на развитие дали и дорогу расширили и добыча/отгрузки выросли сильно. Может А-Проперти теперь на вторую часть прежних богатств ИВЗ нацелилось?

Элвис Марламов

Вы готовы оценить это добро в 300 млрд? Если нет, то кто готов?

Виталий Егоров

Ну банки-то, давая кредиты - оценивают как-то возможность их возврата компанией с текущим уровнем долга? Завтра (условно) примут новый План Маршалла, загрузят мощности и уголь пойдет в рост и всё резко поменяется. Так же, как и Эльга с 3.5 млн отгрузок кокса при Зюзине и 25 млн (заявляемыми) у Авдоляна - 2 большие разницы, хотя сама суть бизнеса не поменялась. Так же и Мечелом возможно.

42

тут Зюзина эскортируют

Евгений Романцов

Финам не даёт шортить

ПАВЕЛ

Уже и Сбер не даёт шортить. А вчера ещё давал.

Сергей

Сбер пока даёт шортики, префы

ПАВЕЛ

Да, удивительно. Префы даёт шортить, а обычку нет

Роман .

Сбер даёт шортить обычку, сейчас попробовал выставить заявку, все ок

Рустам Шакиров

Вариант принудительного закрытия шортов возможен?

Константин

Шортить то дорого при такой ставке..

Сергей Ванслов

Втб- 13% стоимость шорта

Александр Шадрин

А что в ЧМК с новым РБС? Это же была вторая надежда после Эльги.

Александр Шадрин

Интересно, что первый мой работодатель был Зюзин, я работал в СК БАСК в Белово 5 лет. А второй Евтушенков - Альянс-Росно.

Александр Кузьмин

сначала Евтушенков помог тебе, потом ты ему, так сказать

Александр Клещев

к сожалению, дочки мечела являются поручителями по долгам мечела и мечел-майнинга. Так что их продажа не возможна без согласия всех кредиторов.