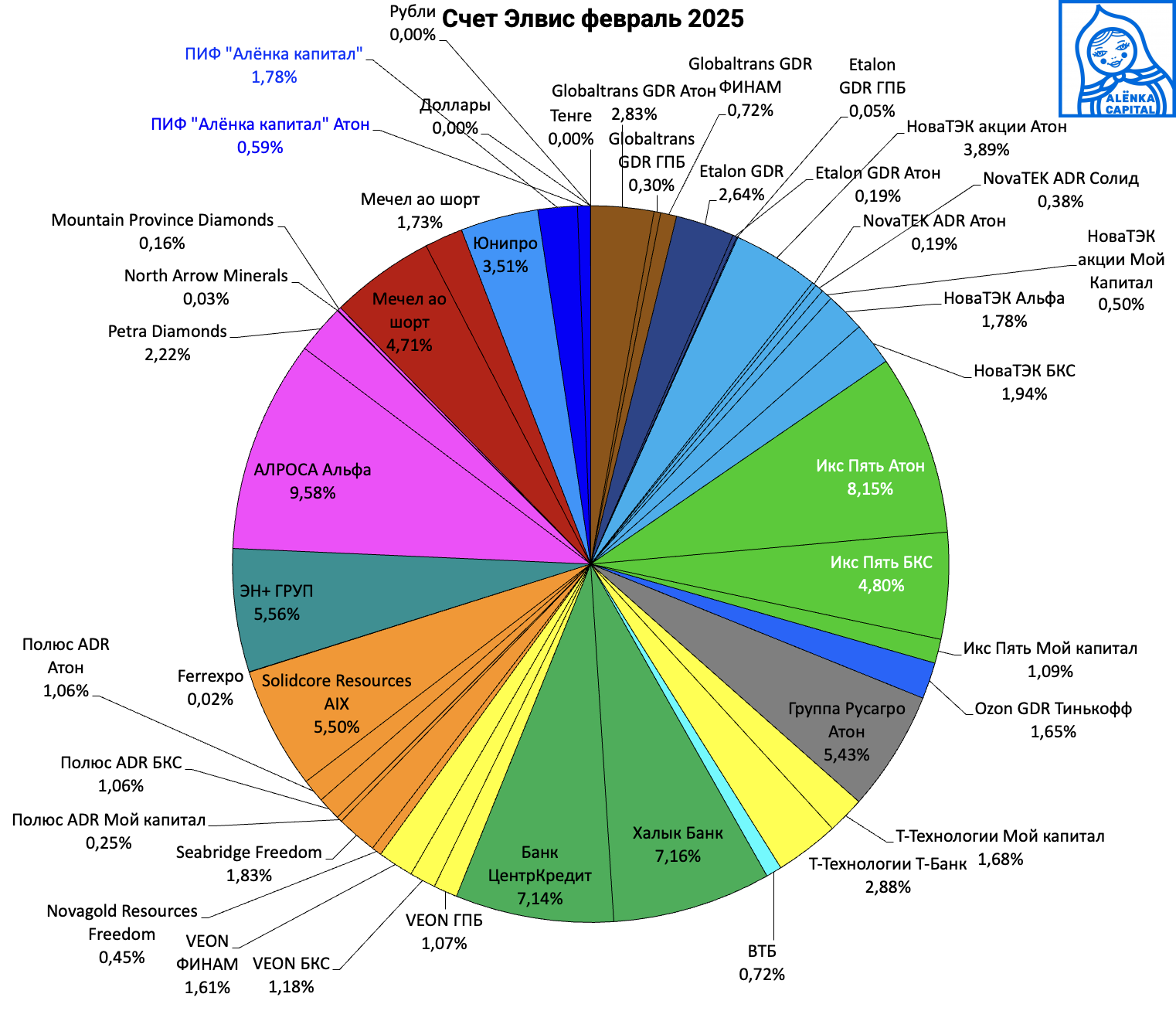

Портфель структура 2025.02.09. Докупил Русагро

Итак, наш рынок медленно пытается поверить, что три года СВО могут завершиться на хорошей ноте.

В комментариях у нас в целом скепсис, статистика показывает, что физики продавали дешевые акции (зато были в эйфории год назад) и почти каждый считает себя умнее какого-то Трампа и его супер-интеллектуальной команды выскочек и болтунов.

Просто послушайте как рассуждает этот молодой симпатичный парень:

Прямая речь Трампа (и Путина) игнорируется: зато "источники" британской газеты могут обвалить рынок на 2%.

Посмотрим, что будет дальше!

Параллельно не исключаю скорого начала снижения ставок в 2025.

Ладно в геополитике каждый мастак, но, когда мы видим разницу между ставкой и инфляцией в 10%, сидеть и думать, что ставка еще и вырастет или будет такой до конца года, хотя вокруг нас в реальной (не аналитическом и не телеграммном) мире уже жесткое замедление и есть все шансы на мир, очень странно.

Напомню:

Но когда ставка была 7,5% и индекс РТС 1200, что-то никто не паниковал ))

Думаете ЦБ начнет снижать ставку, когда будут сотни дефолтов и массовые увольнения?

Тем не менее, что-то может почти не так, прежде всего Зеленский может "не захотеть переодеваться в костюм", чтобы не попасть под антикоррупционное расследование и устроит какую-нибудь гадость.

В любом случае на нашем рынке сейчас полно дешевых качественных историй, что помноженное на сантимент и позиционирование игроков создает предпосылки для неплохого ралли.

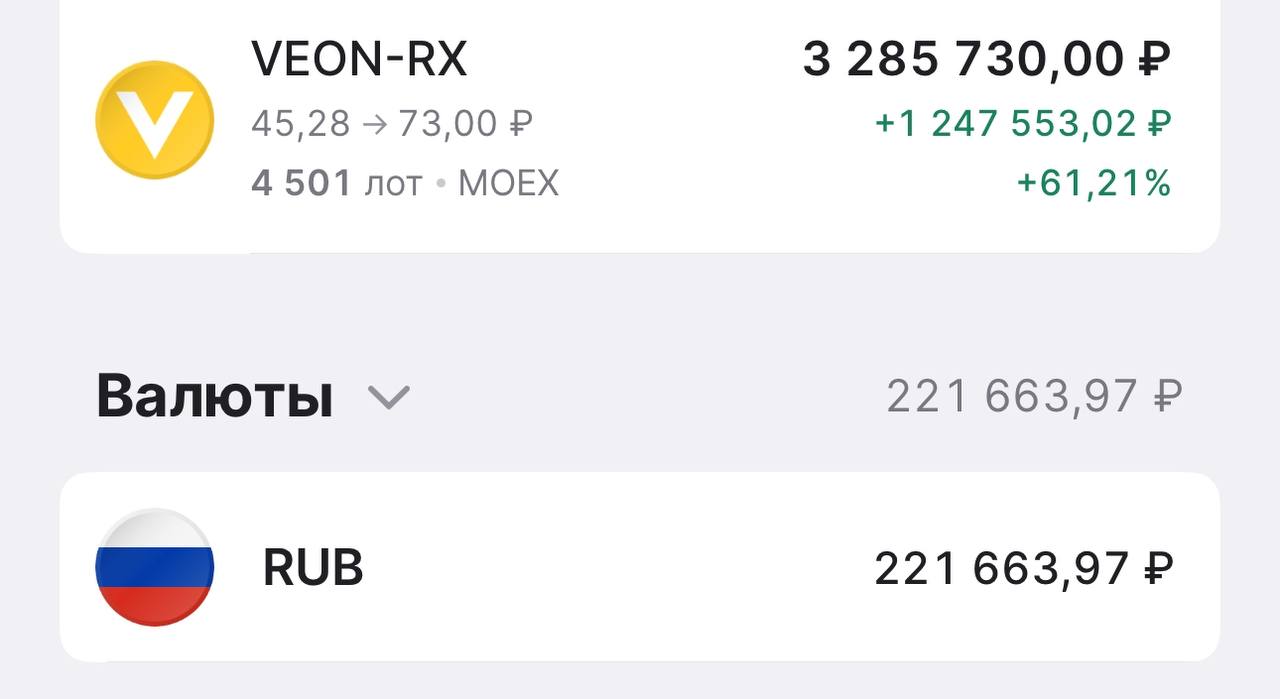

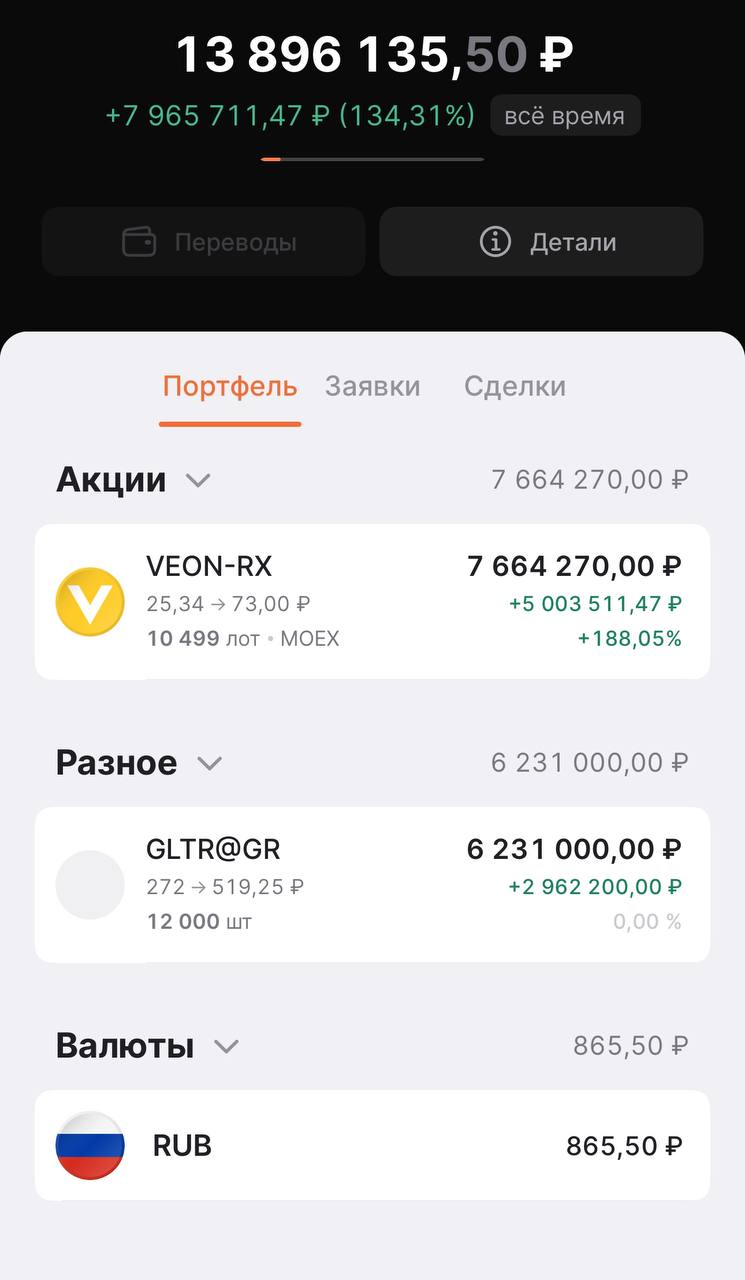

В портфель купил ранее несколько крепких спекулятивных историй "под мир", вроде НоваТЭКа, Юнипро и VEON и докупил на прошлой неделе Русагро и Globaltrans.

Также неизбежное снятие санкций сулит решение вопроса со всеми расписками.

Ох как не хватало мне в отпуске мультивалютной карты Тинькофф! Ну ничего, надеюсь вскоре Mastercard и VISA вернутся!

Посетили несколько азиатских стран:

Читаю канал про демографию Алексея Ракши и обратил внимание, что все, о чем он пишет уже стало реальностью - в Азии визуально почти не детей. Обвал рождаемости в России это еще цветочки!

Эти страны рискуют своим будущим и будущим своей экономики и пенсионеров.

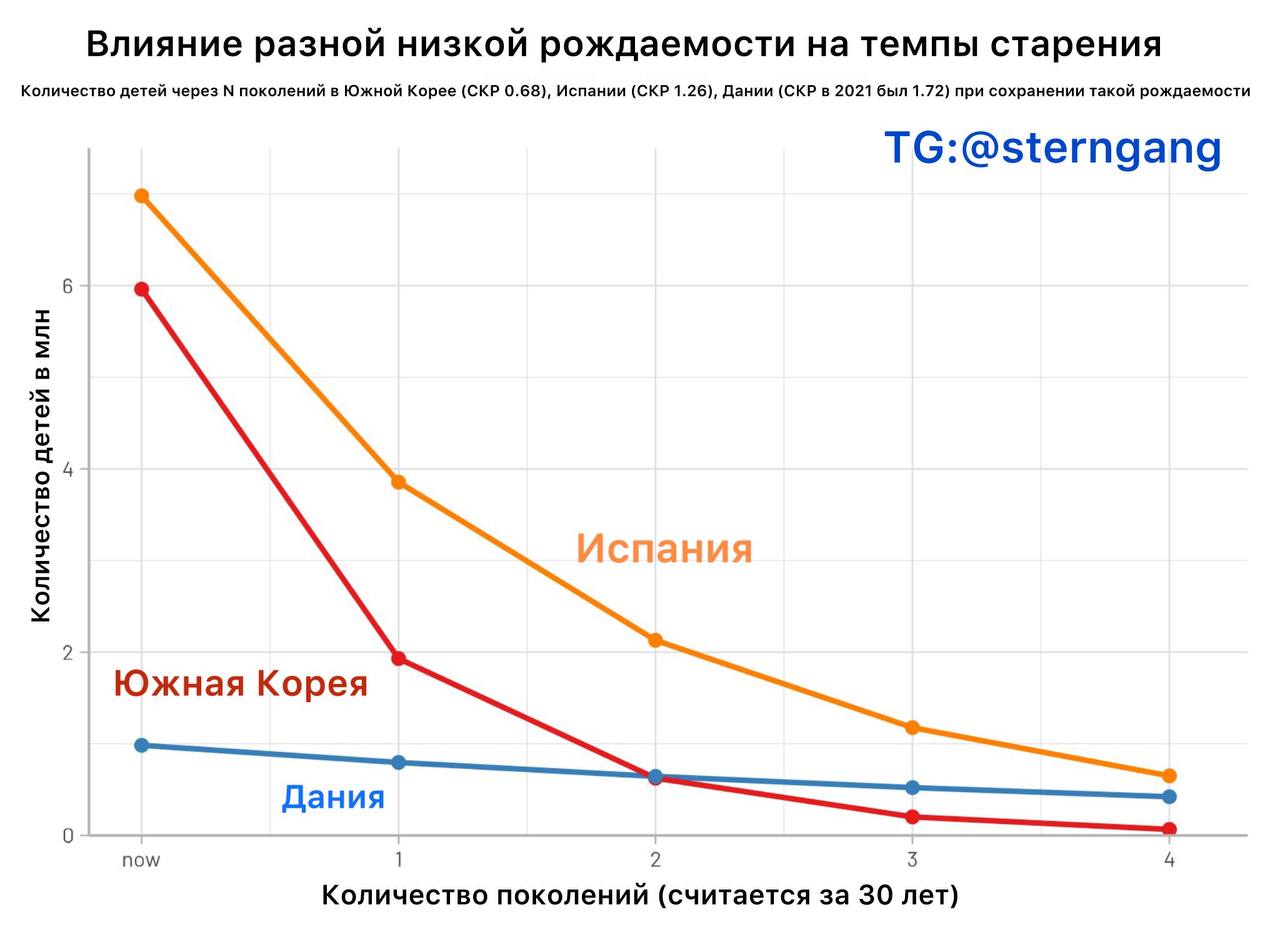

Иллюстрация разных траекторий депопуляции благодаря различиям в рождаемости

Тезис о важности даже небольших успехов в повышении рождаемости легко проиллюстрировать. Возьмем 3 государства с СКР ниже простого воспроизводства: Южная Корея (примерно 0.7 детей), Испания (менее 1.2 ребёнка), Дания (СКР 1.5, в 2021 был 1.72). Во всех трех случаях показатель ниже уровня воспроизводства, но сильно рознятся темпы старения и депопуляции.

В Испании на начало 2025 проживает более 7 млн детей, в Южной Корее почти 6 млн. При сохранении нынешней рождаемости через 4 поколения, то есть 120 лет в Испании будет жить менее 800 тысяч детей, а Корее повезёт, если таковых останется хотя бы 40 тысяч. За век с лишним разница в 15% превратится в 20-кратный разрыв, а ведь СКР двух стран отличается лишь на 0.4-0.45 детей. Дополнительные 0.4 ребёнка на женщину более чем достижимый результат для пронаталисткой политики даже в светском городском обществе.

Ещё более явственная иллюстрация получается за счёт Дании. СКР многие годы держался на отметке 1.7, недавнее падение до 1.5 может быть временным из-за экономической стагнации в ЕС и страха войны на востоке. Если в стране продолжат рожать в среднем 1.7 детей, то за 4 поколения количество несовершеннолетних сократится с 1.1 млн до примерно 500 тысяч — неприятно, но не смертельно. Разница в рождаемости Дании и Южной Кореи составляет 1 ребёнок на женщину, но этого достаточно, чтобы 6-кратное корейское преимущество в числе детей за 120 лет превратилось в 10-кратное превышение у датчан.

Когда дело касается сложного процента и инерции, а именно это часто и встречается в демографии, даже на первый взгляд небольшие изменения ведут к чувствительным результатам. Вывод прост: повышение национального СКР на 0.2-0.3-0.5 детей сослужит для общества и государства хорошую службу. Не стоит ставить завышенные KPI, тем самым демотивировать стремиться достичь менее амбициозные, но достижимые и результативные цели.

https://t.me/RakshaDemography/4383

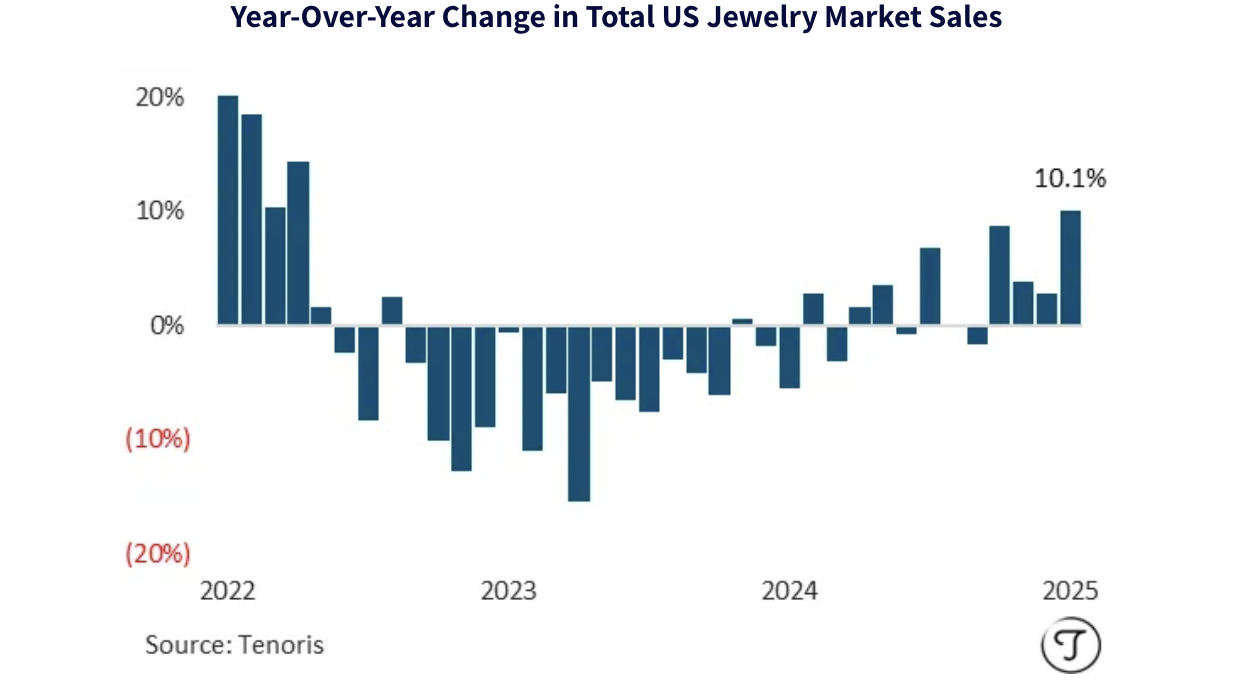

Возможно причина стагнации спроса (снижение нет, вопреки мейнстиримному мнению) на бриллиант, заключается в снижении количества браков в Китае и ЮВА, так как люди больше проводят времени в смартфонах или им дорого покупать собственное жилье или это естественный финал эволюции, после чего людей заменят роботы.

Данные по бракам свидетельствуют о потенциальной естественной убыли в Китае в 2025 на 3 млн человек

Опубликованы итоговые данные по числу браков и разводов в КНР. В 2024 году официально оформлено 6,106,000 ячеек общества — это на 20.5% меньше, чем в 2023 (тогда было заключено 7.68 млн браков). Для сравнения, 8 лет назад заключили в два раза больше союзов, 11.3 млн. Отдельно отметим, что в каждом последующем квартале завершившегося года динамика становилась всё более негативной — в IV кв. спад и вовсе достиг астрономических 31.7%.

В КНР практически все дети рождаются в браке, а значит динамика этого показателя является отличным предиктором количества родившихся с учетом временного лага. По оценкам китайского демографа Йи Фусяня из Университета Висконсина в Мэдисоне, в 2025 количество родившихся детей упадет до 7.4-7.9 млн.

Это означает, что естественная убыль в текущем году может превысить отметку в 3 млн человек. К данному прогнозу стоит отнестись всерьез из-за эффективности методологии. В статье от июня 2024 Йи на основе данных брачности предсказал, что за год на свет появится порядка 9.6 млн детей. Значение оказалось почти идентично официальной цифре в 9.54 млн.

Если оценка окажется верной, то национальный СКР гарантировано опустится ниже 1.0, возможно приблизится к 0.9 детей на женщину. При сохранении подобных тенденций к концу века коренное населения Китая сократится с текущих 1.4 млрд до 500 млн.

6,1 млн браков в Китае в 2024 vs 11,3 млн браков в 2016.

Меньше колец! :(

Не исключено, что китайское правительство, не очень хочет открыть врата к вымиранию, и скоро предпримет меры по стимулированию рождаемости и созданию семей.

А это плюс к спросу.

В США, на основном рынке, с этим все хорошо и со спросом все хорошо.

Хотя, ладо бы где-то в биржевом интернете, но нет, на нашем же сайте, где все что мы писали ранее, ушло как вода в песок, алёнковцы, не шортящия АЛРОСА по 150, вдруг массово начали выкладывать статьи в журналах про победу синтетических бриллиантов над натуральными. Где вы были то раньше?

Архив:

.

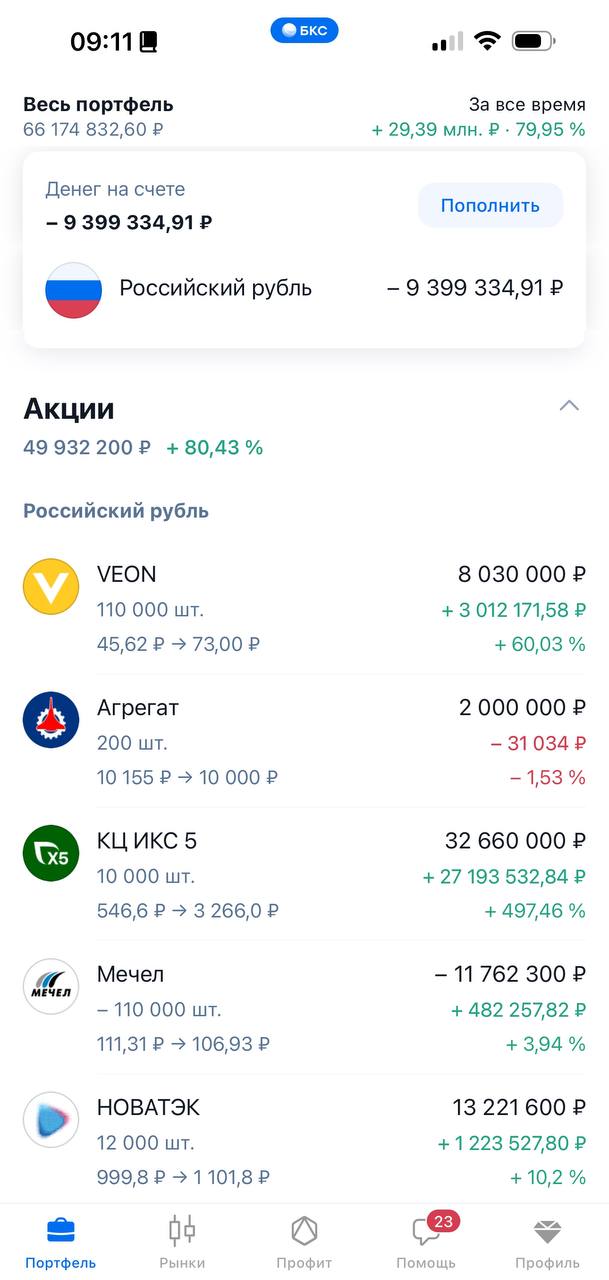

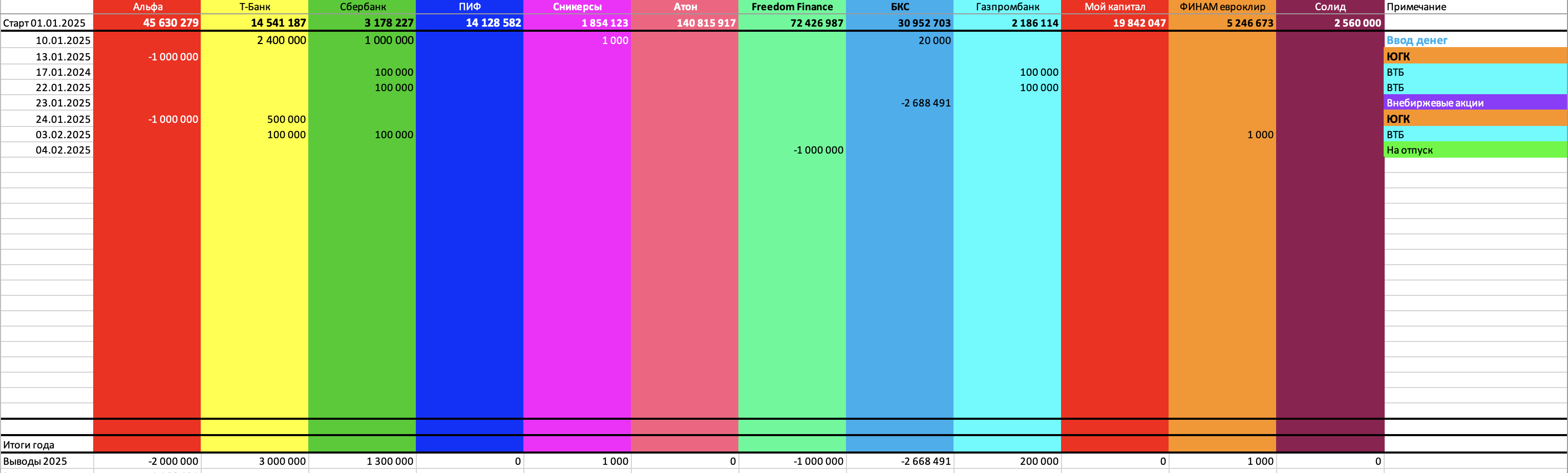

Портфель сегодня такой.

Таблица

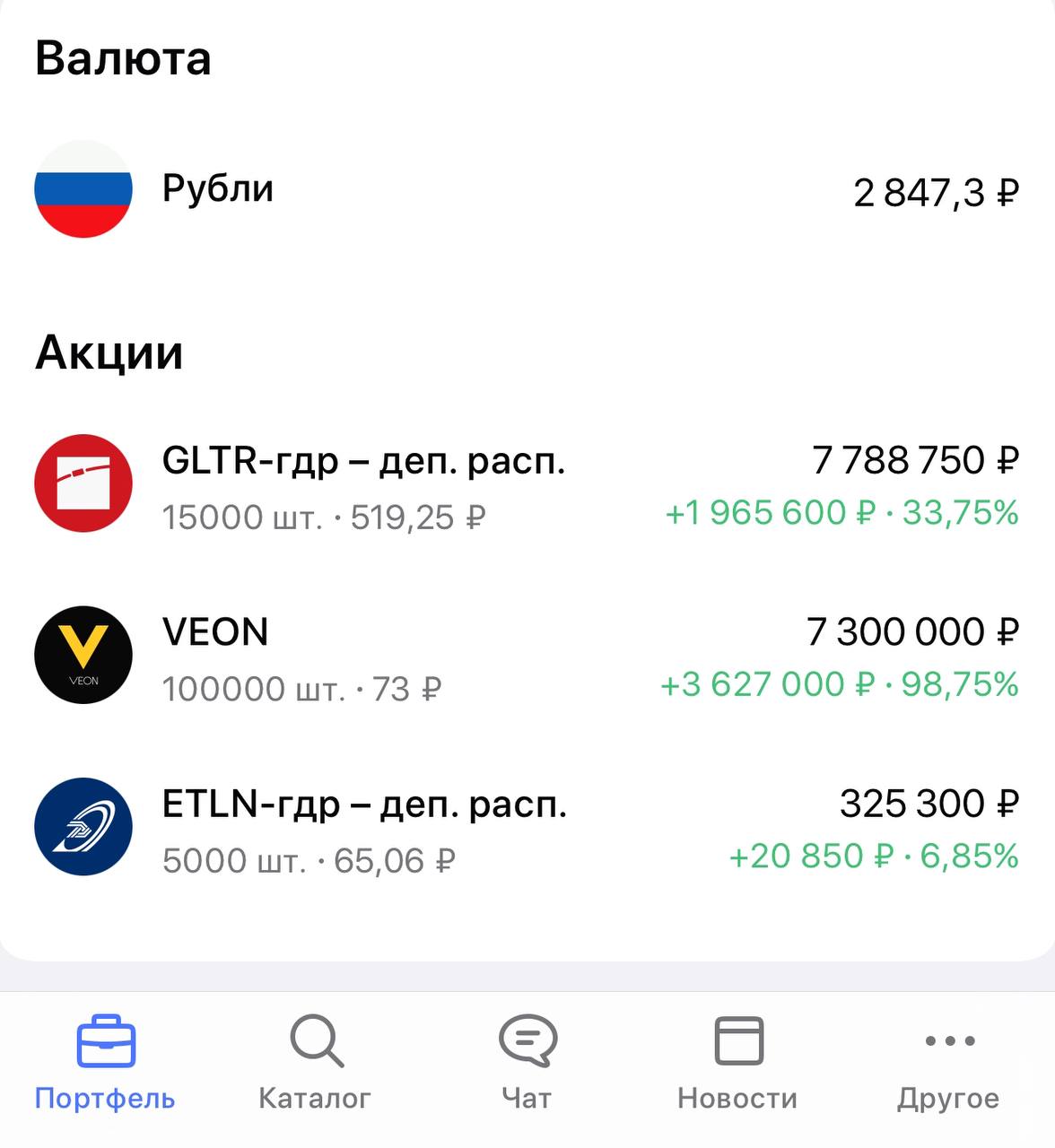

1. Докупил в евроклире 12 000 GDR Globaltrans.

Цена 410 рублей, близка к AIX.

Консолидация рынка впереди

https://www.kommersant.ru/doc/7495704

2. НоваТЭК сегодня отчитывается. Мы ждем сильные результаты.

Также, думаю, на повестке достройка и запуск на полную мощность Арктик СПГ-2 после заключения мирных соглашений ;)

А французы еще успевают получить невыплаченные дивиденды!

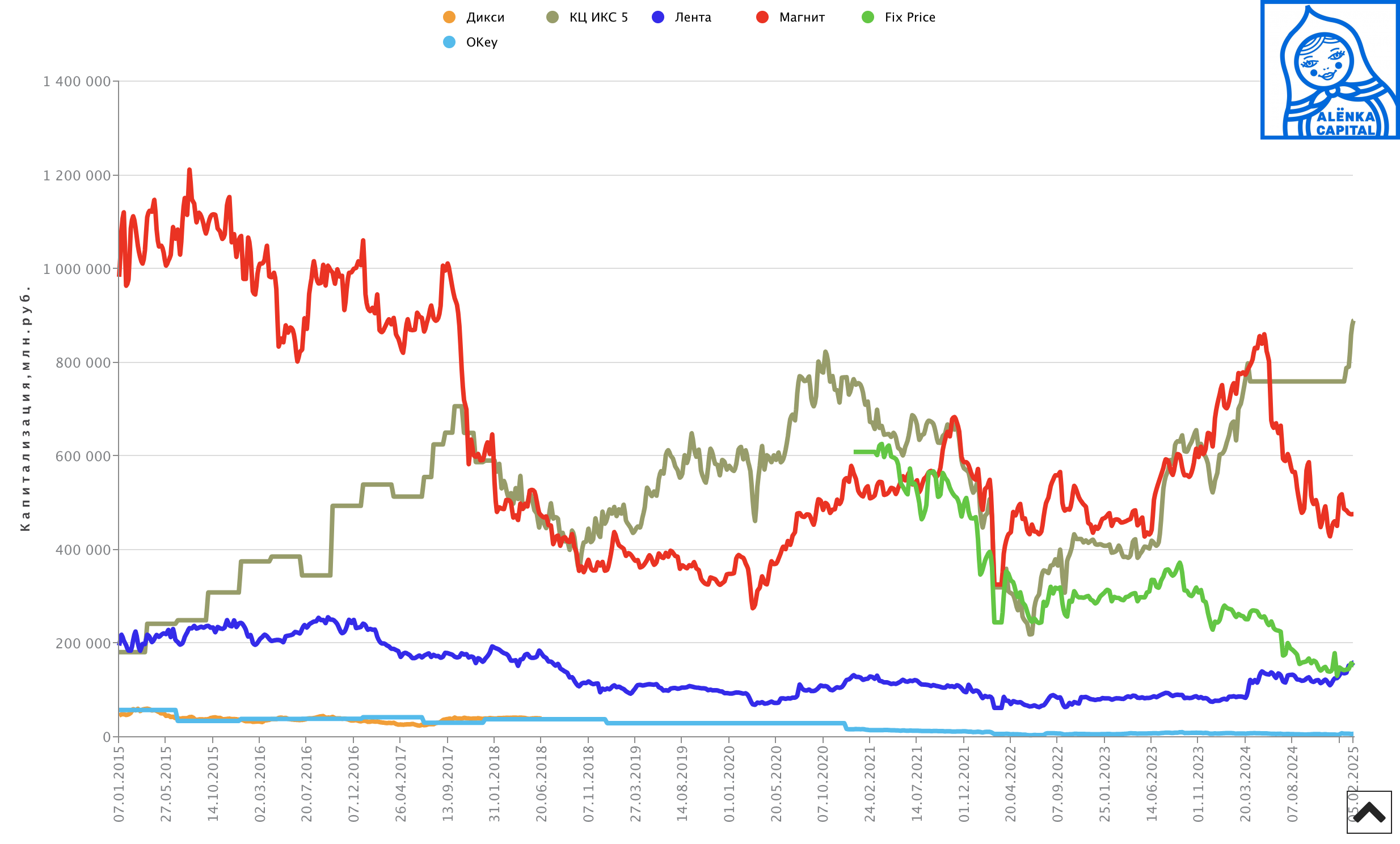

3. Икс пять раллирует и уже сильно опередил Магнит.

Налоги не позволяют продавать, да и надо ли? Жду дивиденды.

4. Докупил акции Группы Русагро до 200 000 штук в Атоне по 185 рублей.

185 * 7 = 1 295 рублей в эквиваленте GDR.

Контринтуитивно покупать сейчас, когда закрытие было около 1100 и тут не будет выплаты пропущенных дивидендов как в Икс Пять.

Давайте немного математики.

Помните я покупал акции Группы Русагро на СПБ бирже по 700-800 рублей?

Никто тогда особо не вдохновился.

Всего было куплено 24000 акции из них мною 8000 и моим другом 5000.

Потом продал по 3000 рублей.

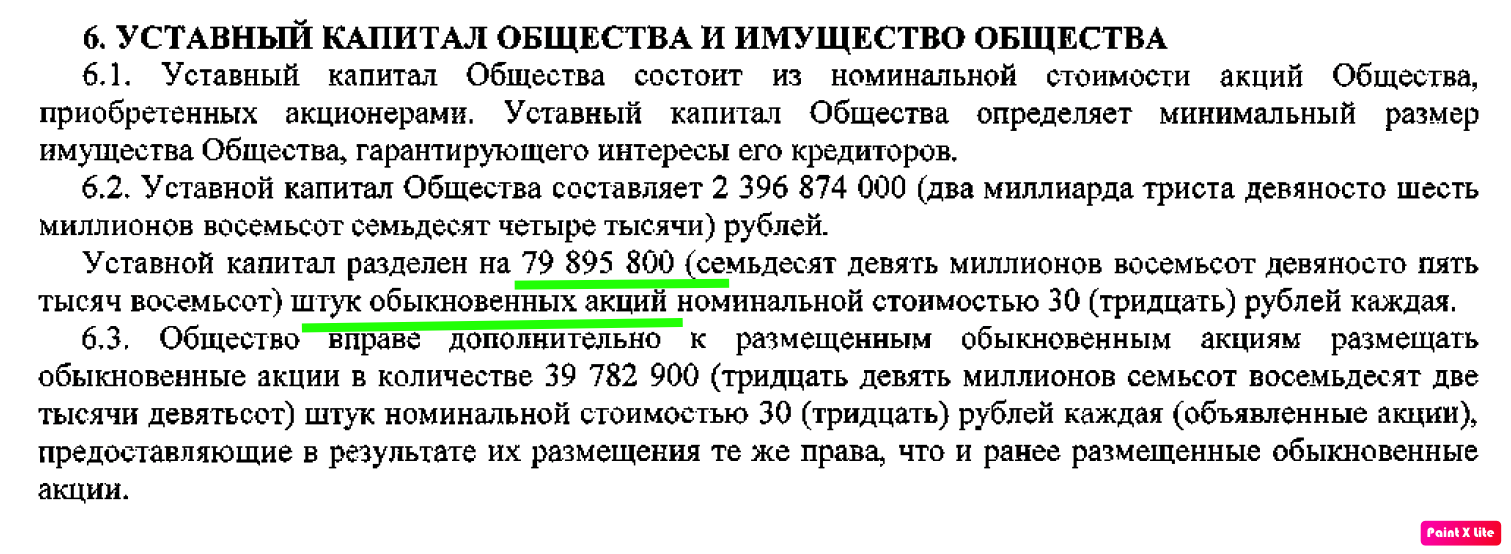

У компании был уставной капитал отличный от Ros agro plc.

То есть не 1 к 1.

В конце 2024 был сплит 1 к 12, для чего видимо и выкупали акции у немногочисленных миноритариев.

Теперь количество акций идеально совпадает с количеством акций GDR Ros Agro plc.

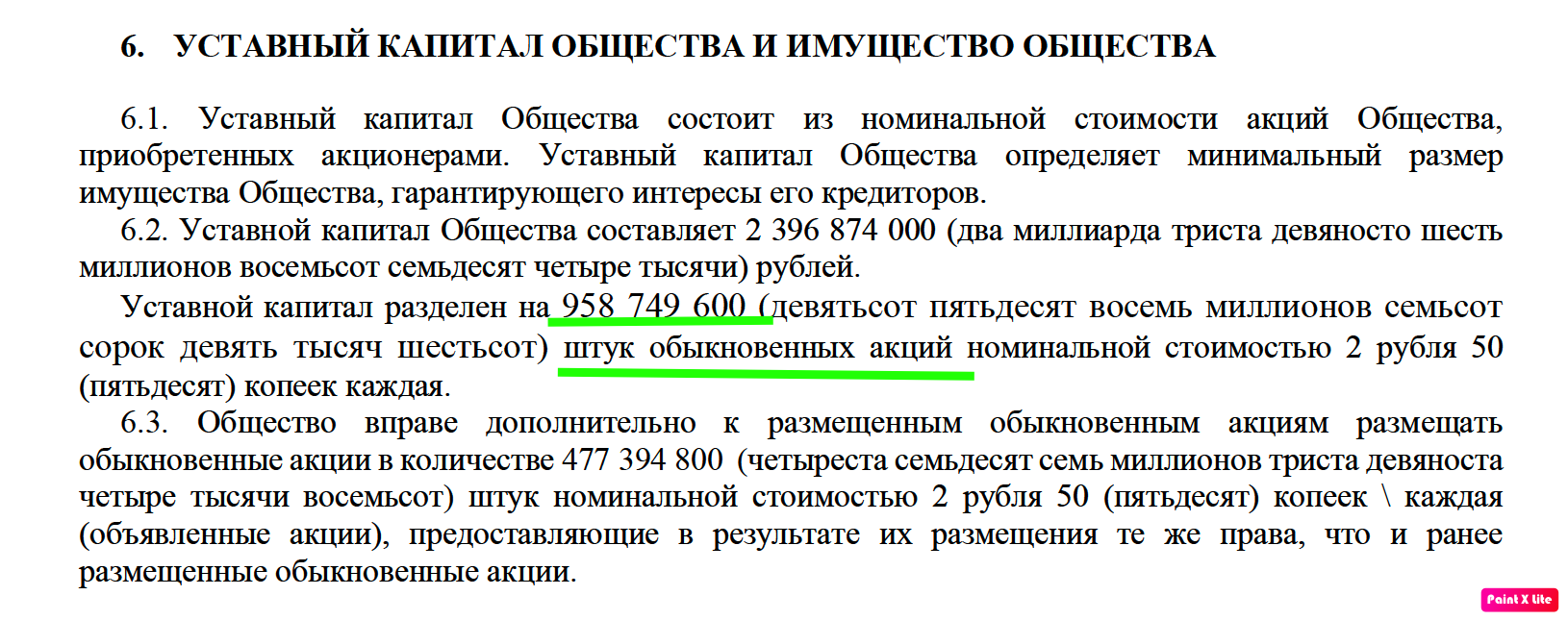

Почему GDR, а не акций пояснение:

28 апреля 2016 г. Компания успешно завершила размещение 16 666 665 ГДР, увеличив уставной капитал до 27 333 333 выпущенных обыкновенных акций (5 ГДР эквивалент 1 акции).

27 333 333 * 5 = 136 666 665

958 749 600 / 136 666 665 = 7,01524

Именно столько нам и начислили на 1 GDR, при этом GDR остались и при этом, что важно для EVRAZ, казначейские акции учитывались.

То есть я продал акции Группы Русагро как бы по 250 рублей, а теперь покупаю лишь по 185. Стоило ли суетиться и платить налог в 29 рублей на акцию за 2024 год?

а) я подделся жажде зафиксировать сверхприбыль

б) тут же перебежал в Rusagro на бирже

в) коэффициент мне не был известен

г) Группа стала больше, поглотив Агро-Белогорье

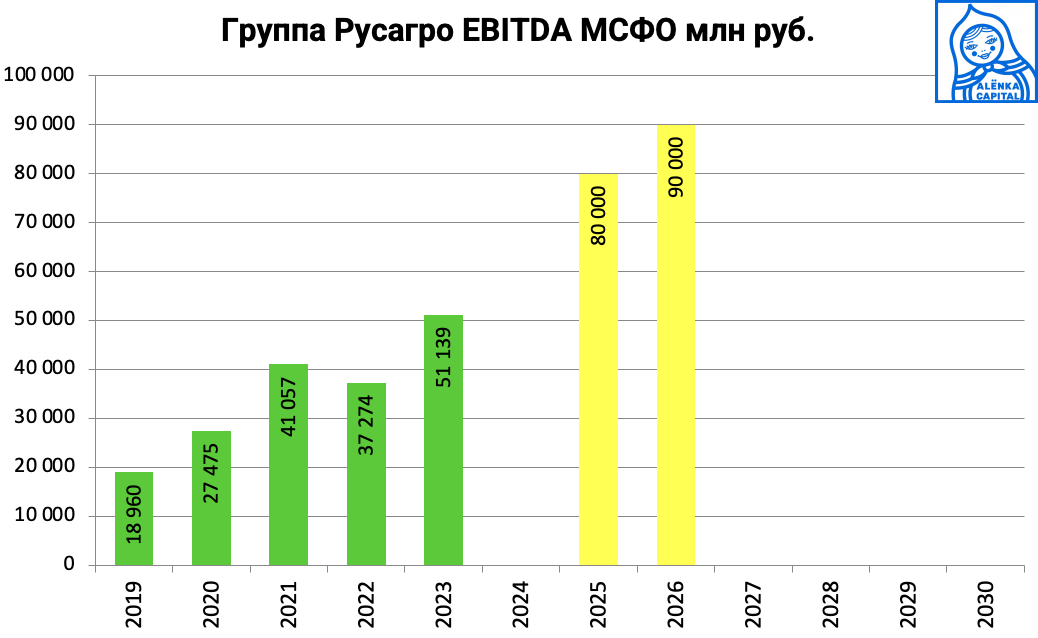

Один опытный инвестор, мнению которого я доверию, показал мне расчеты, что объединенная укрупненная компания будет генерировать 80-90 млрд EBITDA в 2025-2026.

4 EBITDA это ориентир в 320 млрд при этом FCF будут такой, что или долг будет загашен или будет достойный дивиденд.

Ну а мне еще в 2020 хотелось купить 1/5000 этой компании.

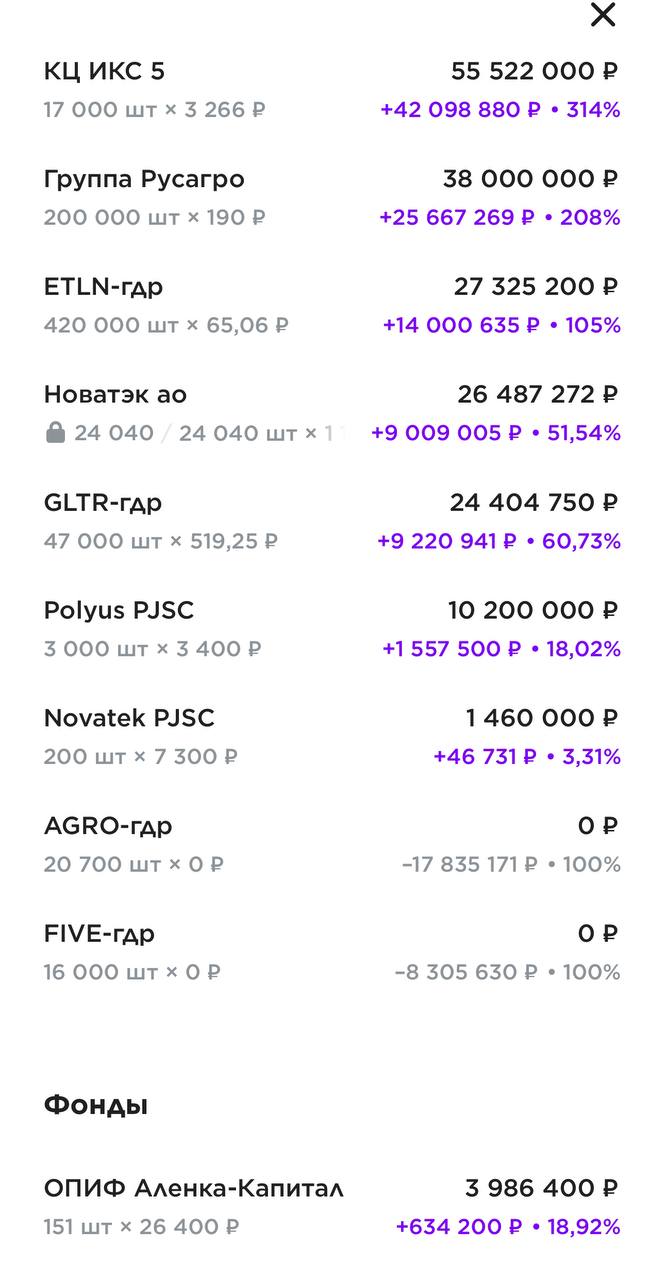

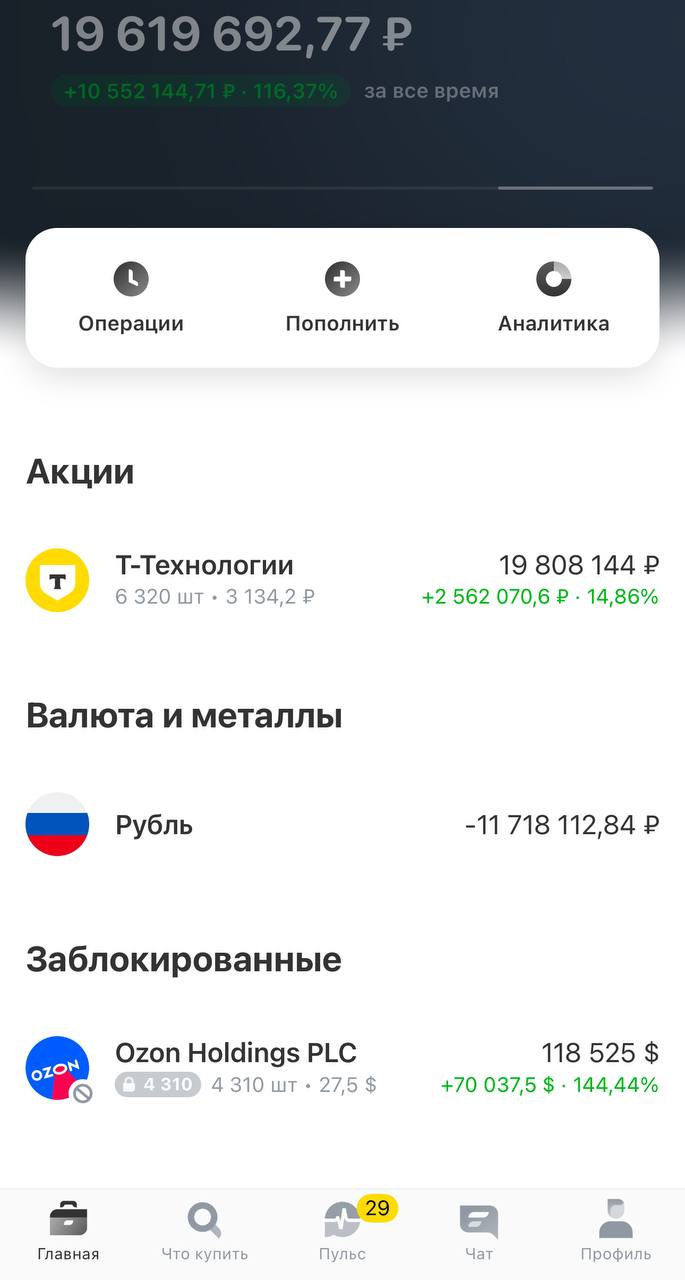

Портфель Атон

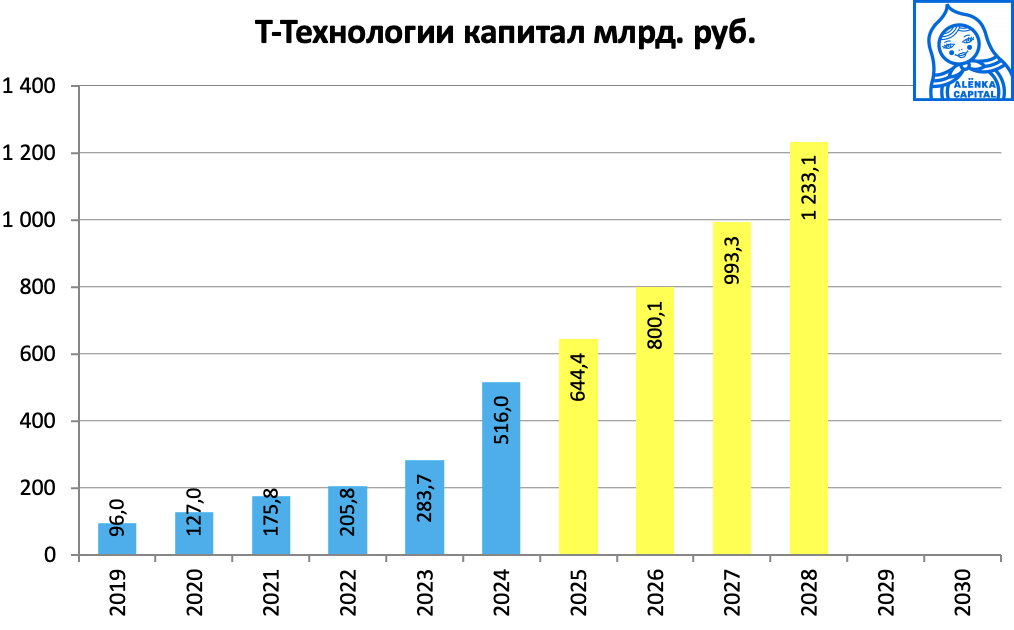

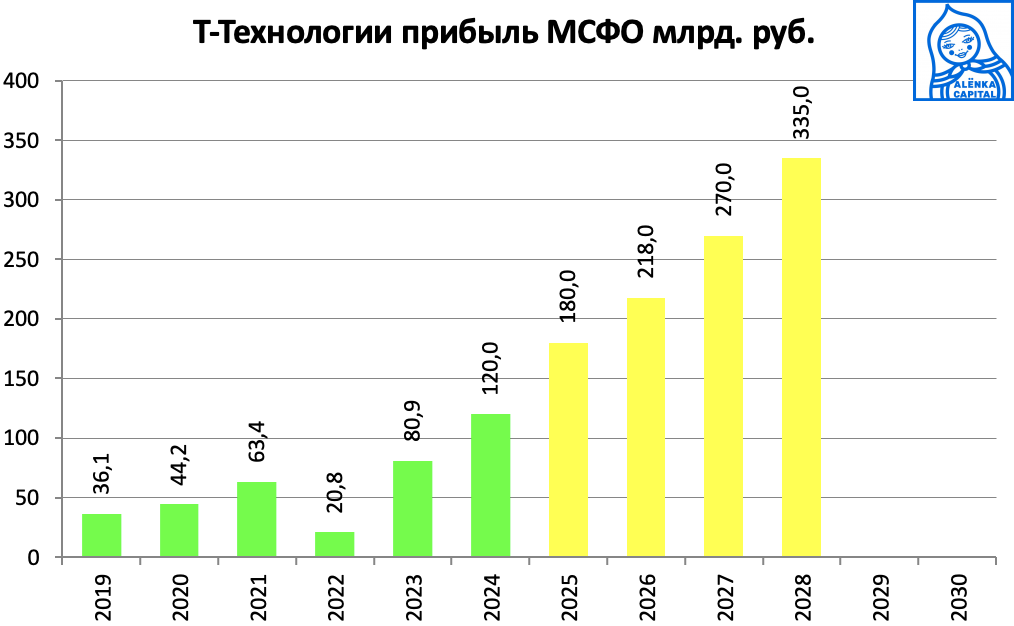

5. Переосмысление перспектив оценки Т-Технологий подвигло меня купить еще 3000 акций, чтобы довести позицию до круглой в 10000 акций.

Консервативные ориентиры:

При этом оценка в 5 прибылей и привязка оценки технологической компании к капиталу, как мы считаем, исчезнут со временем.

Купил на плечо, загашу, когда поставят Ozon.

6. VEON не продал ни одной акции.

Жалею, что мало купил, не ожидал такой реакции.

До 1/5000 компании не хватает 10000 акций.

Простая ставка на мир или редомициляцию в ОАЭ.

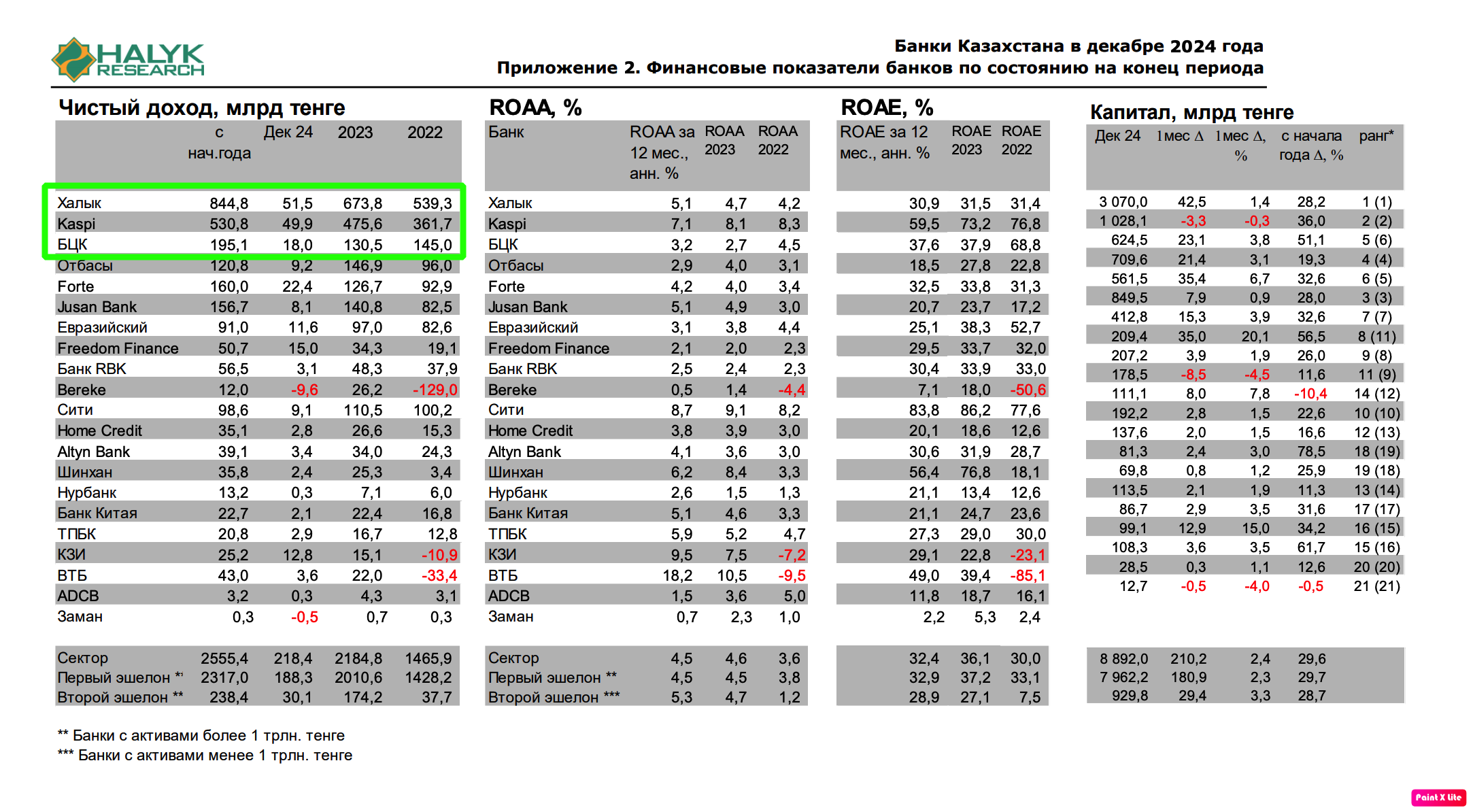

6. Результаты банков в Казахстане за 2024 ударные.

А также создана хорошая база под 2025 год.

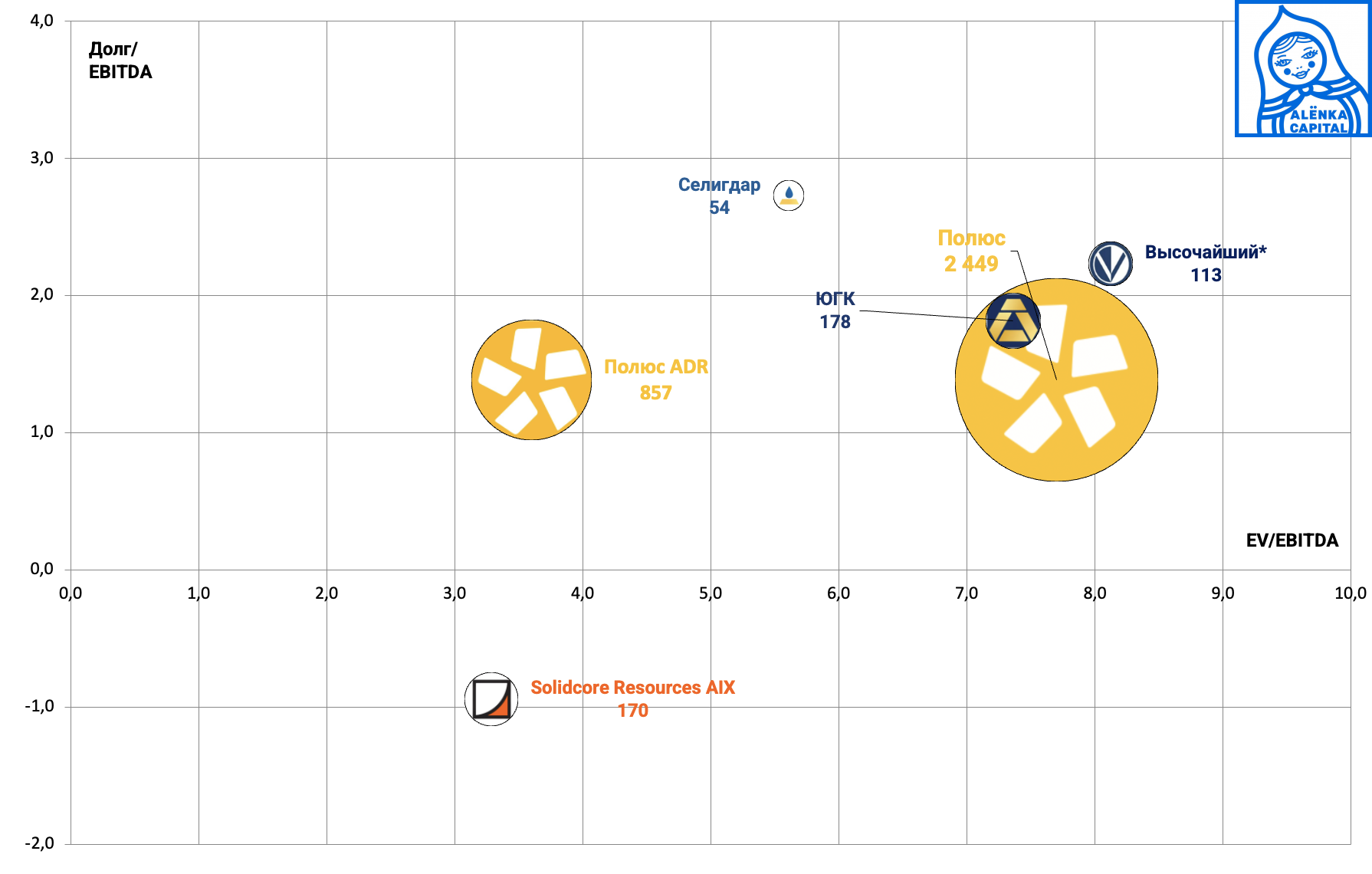

7. Solidcore resourses потихоньку начал расти, как только золото превысило $2900.

Долго запрягали инвесторы!

По сравнению с российскими аналогами актив дешев.

Мультипликаторы везде сильно улучшаться после отчетов за 2-е полугодие 2024.

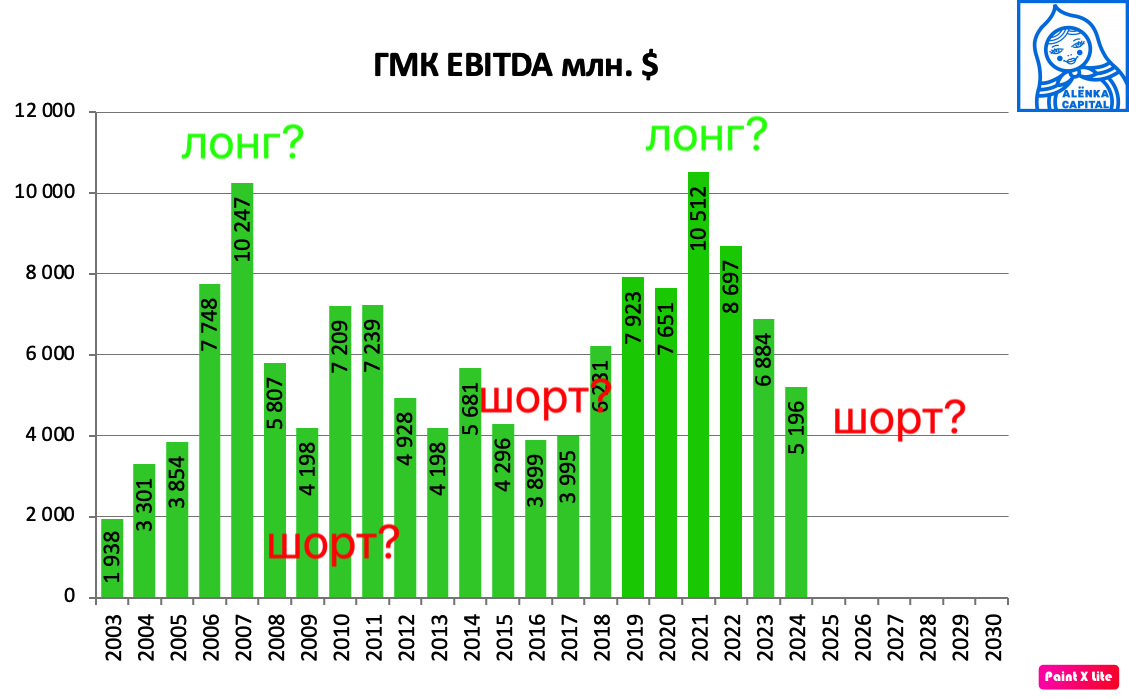

8. Отчет ГМК "Норильский никель" которым я косвенно владею через Эн плюс групп, оцениваю вполне нейтрально.

Нерационально на дне цикла говорить о слабых показателях.

Но сколько времени займет разворот?

2-3 года в качестве базового сценария при сохранении выпуска и вуаля, снова это будет топ-идея.

9. Усилил шорт Мечела ао.

Вот-вот выйдут данные по РСБУ в дочках.

После ждем опять легендарное "мы хорошо поработали, но самосвалы не пришли, конъюнктура плохая и все почему-то ломается, зато удачно перенесли гашение кредитов на 2035 под ставку КС + 6%".

Да, если вдруг ставку в пятницу понизят на 1%, то публика может начать покупать шлаки, это риск.

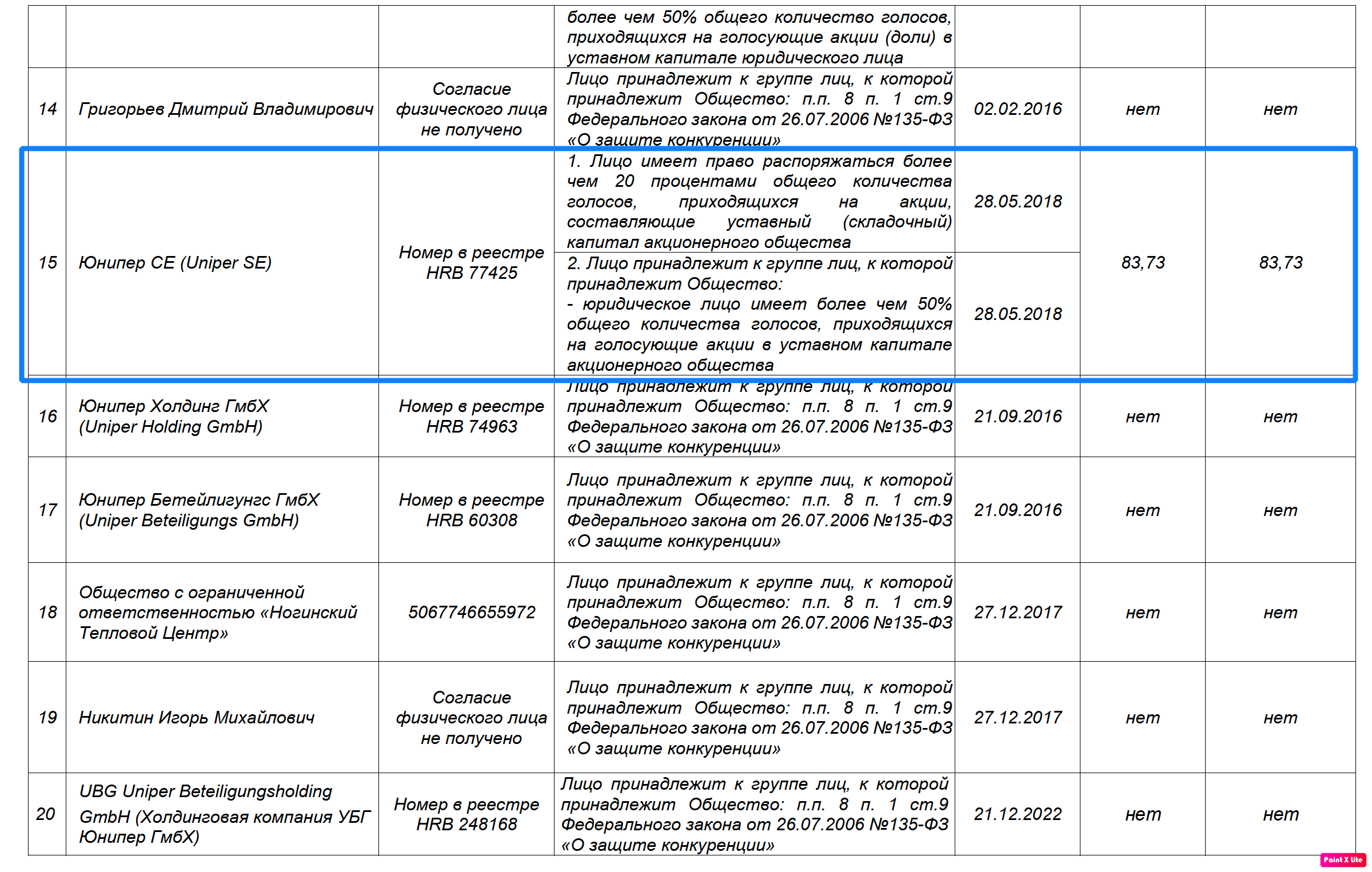

10. Юнипро все еще дочка Uniper.

Больше добавить нечего.

Из списка аффилированных лиц 31.12.2024

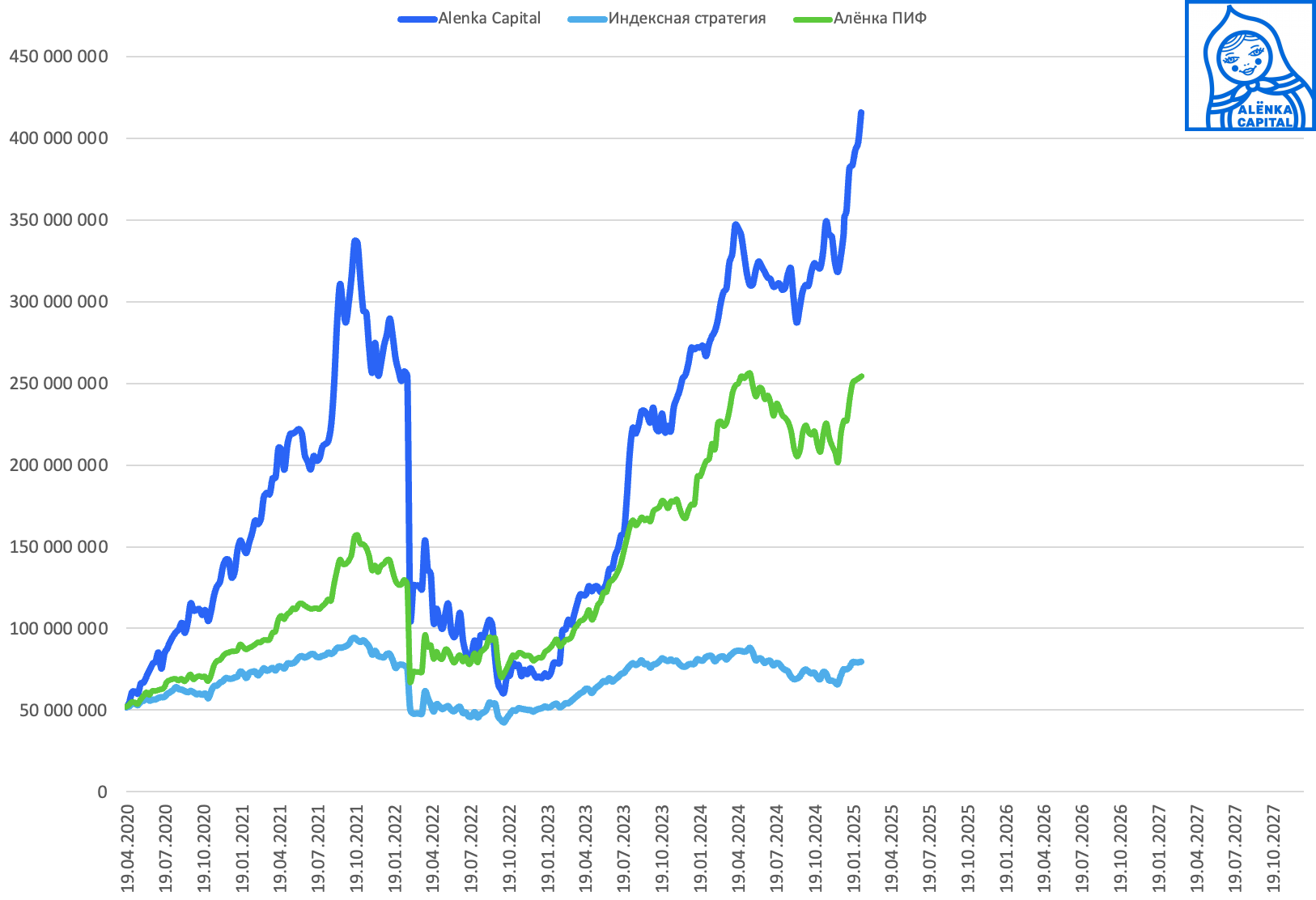

Портфель vs Индекс vs ПИФ

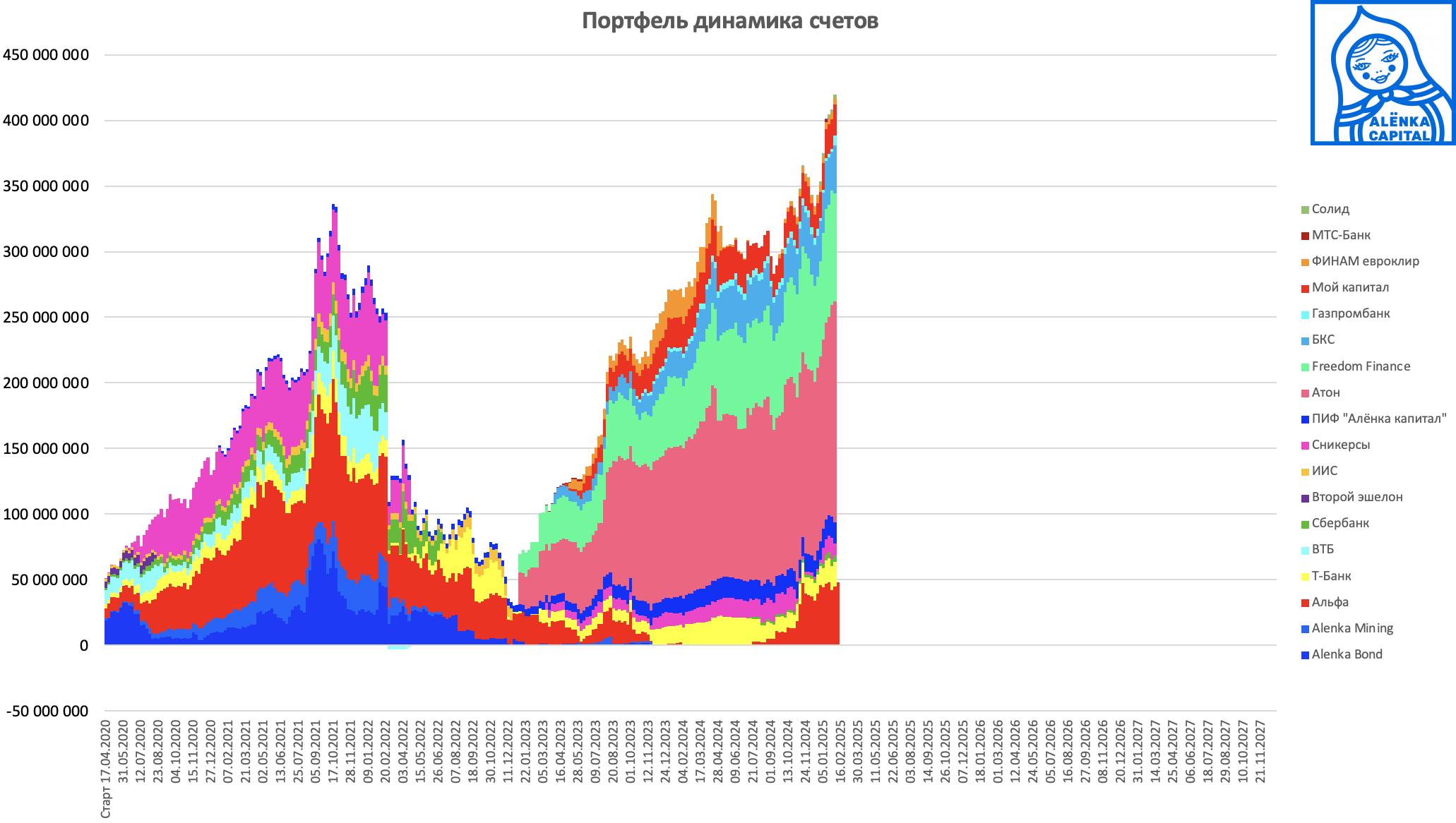

Динамика счетов

Вводы и выводы

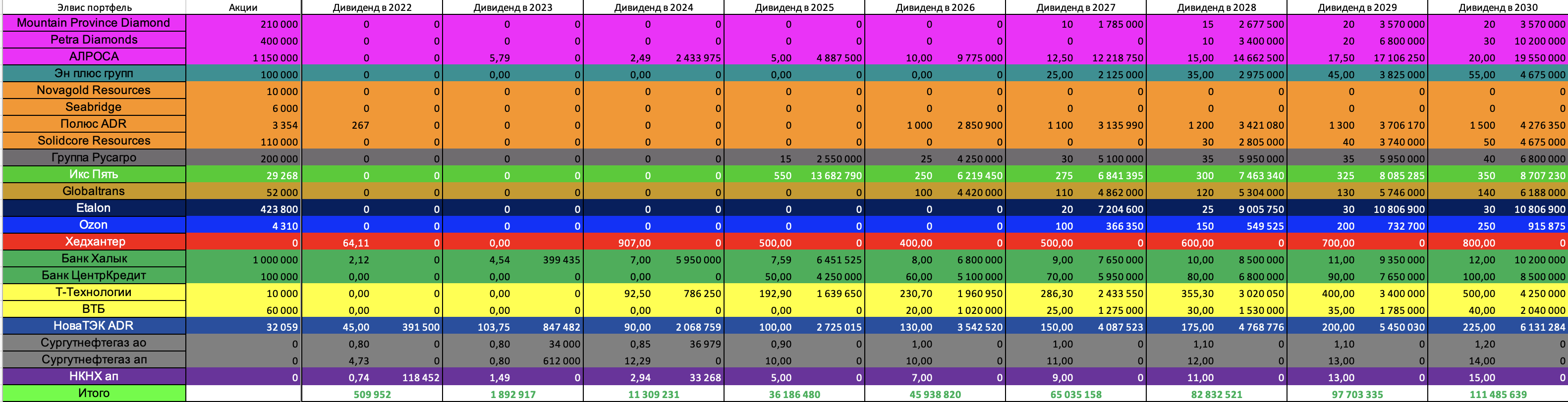

Дивидендные ориентиры

Всем больших успехов!

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. ALENKA CAPITAL не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, ALENKA CAPITAL и Марламов Э.Т. не могут гарантировать достоверность и полноту включенной в обзор информации. ALENKA CAPITAL и Марламов Э.Т. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре

Комментарии

Валерий Царев

Коллеги, подскажите, как правильно вести учёт, например, в Экселе, с учётом вводов/выводов? Наверняка, у многих такой вопрос был/есть? Может есть что-то написанное на тему?

Роман .

https://ru.help.snowball-income.com/xirr/

Илья Вечтомов

Я тут подумал, ВТБ больше всего от санкций пострадал, так если их снимут, он вернет больше всех?

Александр

С одной стороны тянет на ИИ, с другой стоит Костин и хихикает:)

Илья Вечтомов

Сколько стоит Костин? Сбер дорос до 300 почти, а ВТБ все еще 83р., по-старому все еще 1,6 копеек) При этом бизнес подрос присоединениями. Да, там проблема с достаточностью капитала, я бы сказал, но я думаю эта проблема со снижением ставки решится. ОСК немного напрягает.

Виталий Егоров

ОСК не оказывает отрицательного влияние на фин. результат банковской группы. Мухи и котлеты - отдельно.

Илья Вечтомов

Пока - да и это хорошо, но тут есть риск, что ВТБ скажут "ОСК нужны деньги, впрягайтесь". Особенно, если у ВТБ будут хорошие результаты. Это как в ЮГК с поручительством по кредитам связанным сторонам вышло. Вроде долга-то и не было, но акции отобрали.

Александр

Так правительство сможет подгрузить новую порцию соцнагрузки…)).

Александр

ВТБ страдает с момента IPO

Павел

Вы верите что Трампняш снимет каким-то образом SDN?

Илья Вечтомов

Такая вероятность существует. Ведь он не зря требует, чтобы остальные пользовались баксом. В такой логике оставлять SDN выглядит контрпродуктивным и не в его интересах.

Федор

он вроде сам не может снять. Сложная процедура у них

PavelV

Я не силен в американской политике и праве, но мне всегда говорили, что там все сложно и куча согласований от конгресса нужны и фактически президент марионетка. А в этот раз, когда Трамп уже сотни указов отменил/подписал за короткий срок, такие комментаторы куда-то делись, и у меня полное ощущение, что он и его приближенные вполне могут изменить все.

Андрей Горелов

Он и на снятие пострадает больше всех)

Илья Вечтомов

Да, есть и обратная сторона.

Элвис Марламов

Ему еще какие-то активы вернут

user12921

Кто знает когда переезд Эталона? Интересует когда объявят заморозку.

Андрей Andr

Последний статус был: они ждут сверку по платежам в январе-феврале(что никому ничего не должны) от Кипра, без нее следующие шаги не возможны.

Алексей Холод

Спасибо, как всегда очень интересно почитать мысли про портфель Время от времени читаю комментарии на различных ресурсах, сформировалось такое видение - по 2400 все ждали индекс на 2000-2200 и не покупали, по 3000 все ждут откат и не покупают. Короче классика )

PavelV

я 2200 ждал, но уже в плечах)

Schwed

Уровень оптимизма Элвиса, конечно, поражает. Прочел и вспомнились нетленные слова, которыми заканчиваются русские народные сказки: "...и я там был, мед-пиво пил, по усам текло, а в рот не попало...".

Александр Шадрин

Консервативные прогнозы по Т, конечно, поражают. Может стоит мне пересмотреть взгляд, сейчас переварят Росбанк посмотрим еще раз. И чем плохо "вымирание" (сокращение) населения? Будет больше старых людей, меньше молодых, старые будут жить хуже. Это единственный минус. А в целом, что плохого, если население не будет расти?

Никита Мальцев

Конкретно в случаи нашей огромной страны, мы не сможем содержать эти тысячи километров дорог, по которым будет ездить одна машина в час, и не кому будет охранять эти тысячи километров границы. Не по Сеньке будет шапка.

Алекандр Холкин

Очевидно что меньше потребления в мире или в стране где ты живёшь, не? В пятерочку меньше людей ходить будет, Китай будет меньше производить - меньше спрос на нефть - дешевле. Или это в вашем мировосприятии так не работает?

Герман

Страну разберут

Максим

Элвис, привет! По Новатеку ясна ставка на мир, но не смущает рост чистого долга в 15,4 раза? 141.6 млрд

Дмитрий Дмитриев

А вы смотрели какая это доля от дохода?

Максим

Да, но соотношение роста дохода и роста долга - слишком большое.

Дмитрий Дмитриев

Долг 14 процентов от EBITDA, зачем туда смотреть вообще...

Александр Шадрин

вы серьезно про долг Новатэка? то что триллионные долги на СП, никто не знает?

Элвис Марламов

Не смущает )

Михаил Черенков

"В комментариях у нас в целом скепсис" разве? Даже искусственный интеллект говорит, что в комментариях сдержанный оптимизм. Элвис, почему ты так настойчиво пишешь, что инвесторы настроены скептически? Это уже становится откровенной неправдой

Иван Москаленко

Не знаю как Элвис формирует свое мнение, но судя по комментариям у меня сложилось похожее мнение

Валерий Царев

А как ии оценивает комментарии? Копи-паст или доступ по ссылке?

Михаил Черенков

Это к Даниилу Фролову. Он регулярно пишет о результатах анализа статей и комментариев на сайте, пропущенных через ChatGPT.

Михаил Крушинский

А вы до сих пор в LQDT? Интересно ваше мнение по поводу дальнейшего движения рынка.

Михаил Черенков

На 40 процентов да. Но планирую в ближайшее время переложиться в облигации. Я считаю, что рынок акций будет расти, но и облигации тоже. При этом я считаю, что у рынка акций потенциал роста где-то до 4000, а на мой это не такой уж "вкусный" апсайд с учетом возможных рисков по сравнению с тем, что дают условно безрисковые активы.

Роман .

уровень 4000 это на какой период, до конца года? Если индекс 4000 будет к концу года + 10% дивами даст, итого +40% за год! Какие облигации покупаете?)

Михаил Черенков

У меня нет понимания по срокам. От ЦБ и СВО зависит. Но я не разделяю оптимизм, что если СВО закончится, то сразу заживем и акции вырастут. Да, спекулятивный скачок будет, но важнее будут показатели компаний и денежно-кредитная политика. Плюс 4000 - это ведь оптимистичный вариант, который негатив практически не учитывает. Моя мысль в том, что условно лучше 20% в руке, чем 40% в оптимистичном сценарии. Тем более 20% - это каждый год, а 40% - это неизвестно за какой период (и после роста может быть стагнация).

Федор

Интересно мнение какие облигации рассматриваете? ОФЗ?

Михаил Черенков

Так как у меня выделено на облигации не такие большие суммы, то я готов пожертвовать ликвидностью в пользу доходности. Потому либо муниципальные, либо корпоративные компаний, которые я в целом понимаю и мне кажутся надежными (софтлайн, делимобиль, селектел и т.п.).

Евгений Николаев

Недавно публиковалась статистика от Мосбиржи - резкий рост нетто продаж акций физлицами с Октября по Январь. Это факт, а комментарии лишь косвенно подтверждают настрой.

Элвис Марламов

Михаил, не знаю как, но я считываю настроение сообщества, по сути, это моя работа, точнее ее часть.

Александр

Элвис, интересует вопрос по шорту Мечела. На сохранении ставки на текущих уровнях и (или) прояснении ситуации с СВО как могут повести себя акции? До каких уровней предполагаете держать шорт?

Vsevolod08

Аналогичный вопрос. Висит шорт, открытый по 95 примерно, поджирающий доходность портфеля. Не уверен, что увидим прям сильное падение на отчете, учитывая весь оптимизм на рынке

Элвис Марламов

Думаю, надо держать шорт до 0-10 рублей. Но это против лонгов конечно же, на часть портфеля.

Vyacheslav P.

Элвис, а почему шорт именно ао, а не ап, есть разница? И не сильно ли жестоко 0-10 рублей? Я посмотрел по графику, обычка минимум 11.1 стоила, возможно ли реально до нуля?

Элвис Марламов

Вячеслав, отрицательный капитал у компании, это уже де-факто ноль.

Vyacheslav P.

Я это понимаю, конечно, просто не думаю, что прям в ноль укатают. Как-то еще спасут и т.п.

АААААА АААААА

Разделяю оптимизм. Газпром должен стоить 500 рублей в хорошем сценарии. Хотя конечно газопровод в Иран это прям какой-то срыв алкаша в завязке с их стороны. Но с другой стороны половину бездельников в центральном офисе хотят сократить.

Элвис Марламов

Спасибо!

Сергей RCG

Элвис, а почему Globaltrans на AIX не берешь?

Элвис Марламов

Сергей, брокер мне не дает