ИИ №141.1 Т-Технологии и отдача от потенциального триллиона капитала

Сделаем апдейт всех наших инвестиционных идей, с учетом новых данных и наступления 2025 года.

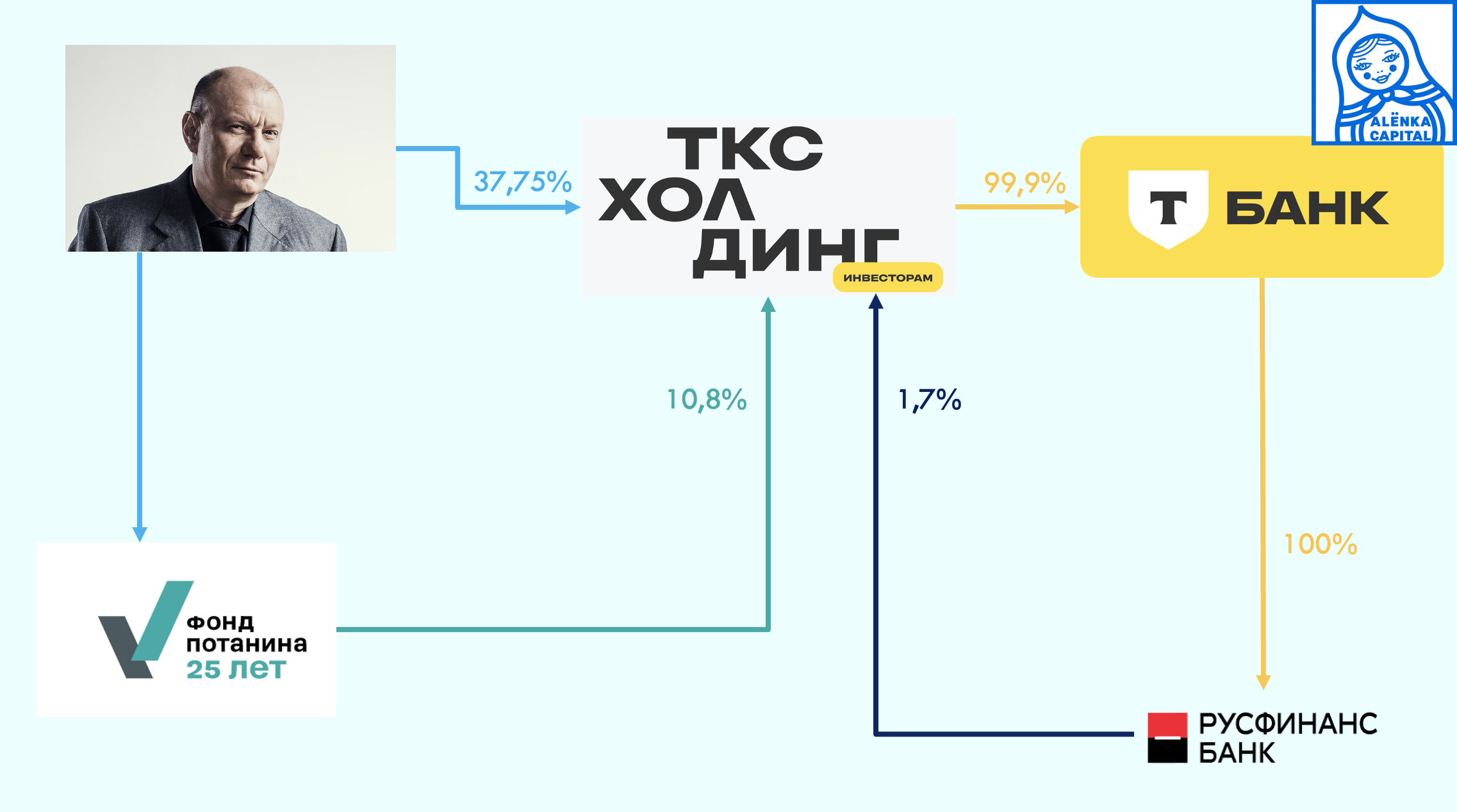

Начнем с Т-Технологий, тем более компания уже успела переименоваться.

На всякий случай напомним, что на бирже торгуются акции Т-Технологий, а не Т-Банка.

Акции Т-Банка можно было получить, купив акции Росбанка.

Писали об этом тут

Плюс "Технологии" - это намек на технологичность, ИИ, интернет, финтех, но не на классический банк.

2022 год

Итак, мы предполагали осенью 2024, что банк впитав в себя капитал Росбанка будет показывать ROE в 30%, в том числе опираясь на слова руководства банка, что тогда многим казалось невероятным и сейчас не все верят.

Мы даже заложили снижение ROE на 1% в год :)

Хотя сам банк утверждал, что ROE будет выше 30%.

В данном апдейте мы сделаем две вещи:

1. Еще раз акцентируем внимание на ROE, какие ориентиры по прибыли он дает.

2. Покажем, что в этой компании главное не ROE и P/Bv, а прибыль и P/E.

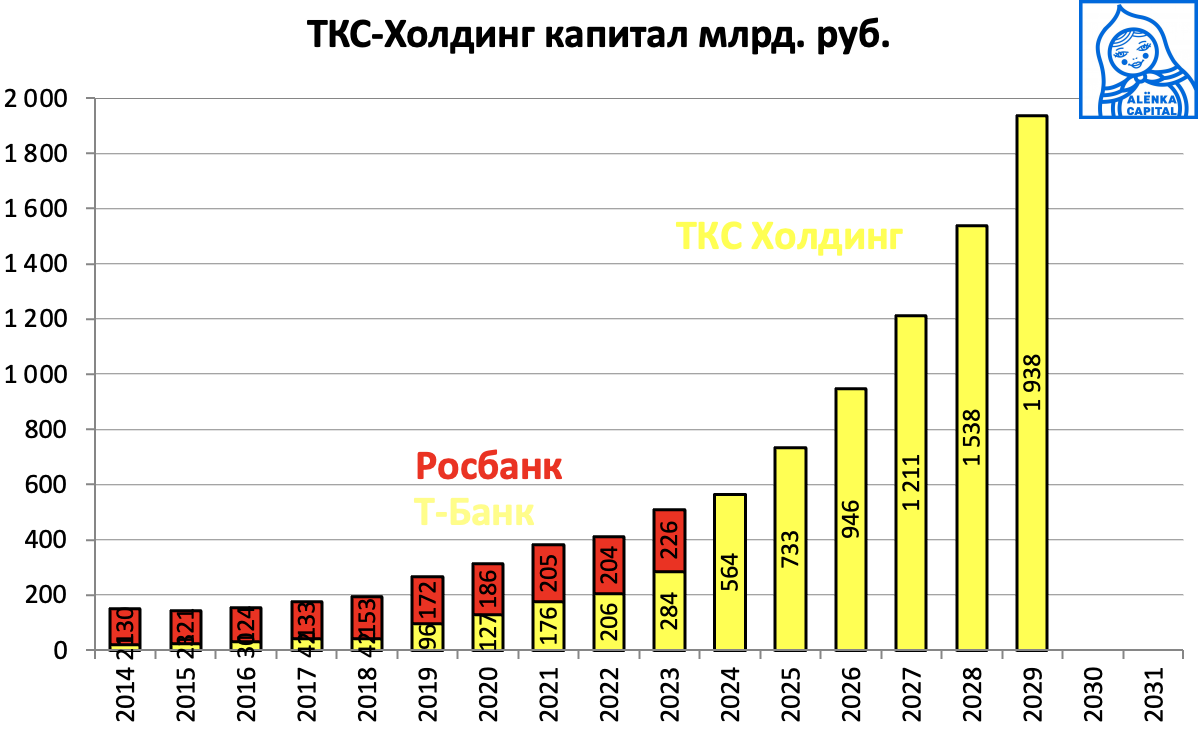

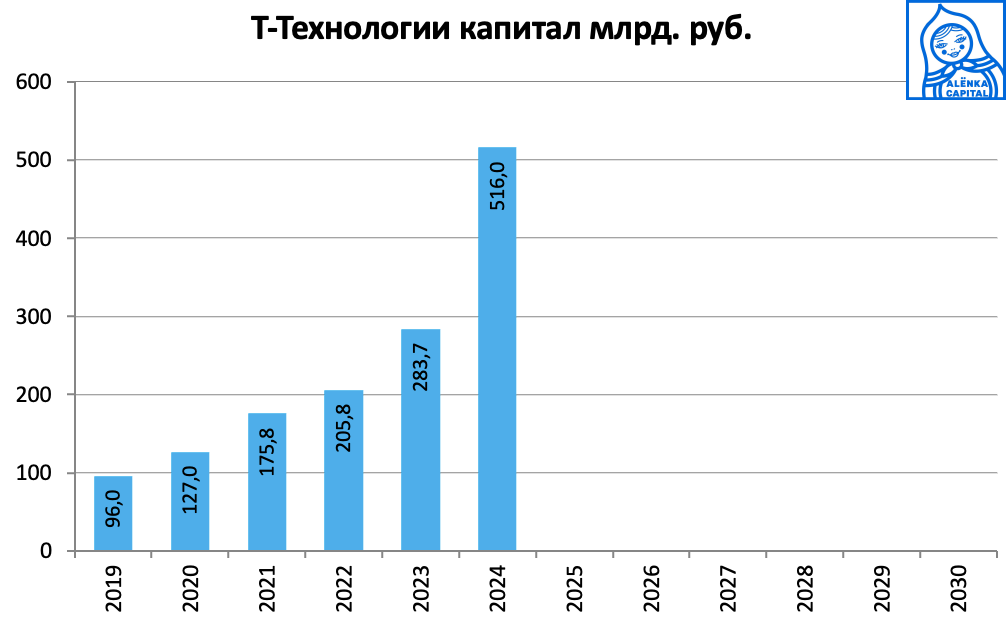

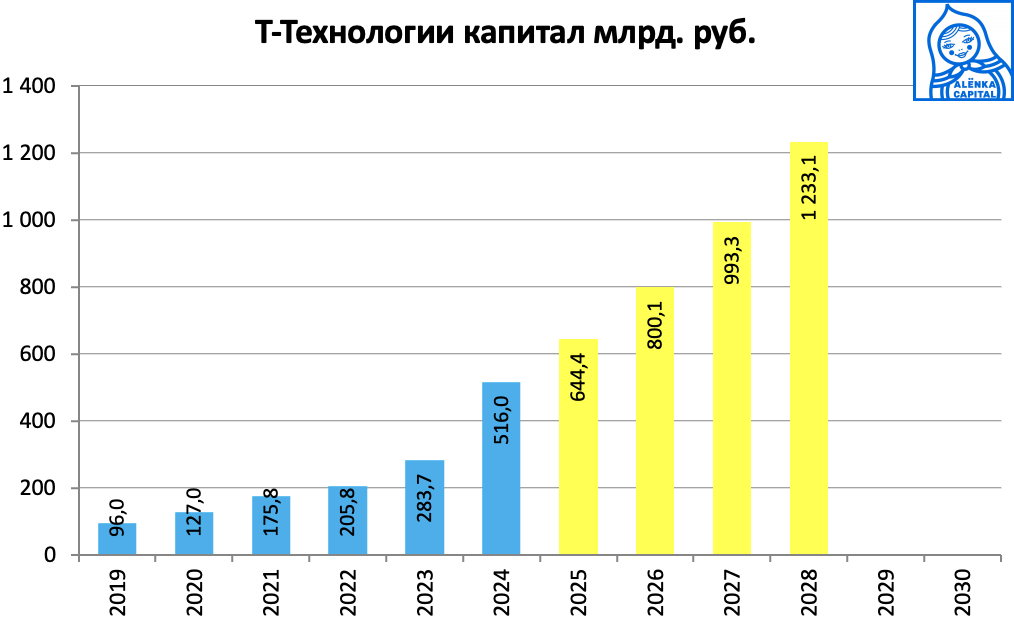

1. Итак, диаграмма выше не учитывала выплату дивидендов, и капитал на конец 2024 был завышен.

Так как компания начала выплачивать 30% прибыли, то мы должны учесть этот фактор и не будем реинвестировать дивиденды, а забирать их на пропитание.

Ориентир по капиталу группы на конец 2024 года 516 млрд рублей.

Вопрос, какой будет капитал в конце 2026 года?

Мы видели расчеты, что инвесторы просто берут 30% умножают на 516 млрд.

Получают прибыль в 155 млрд, 52 идет на дивиденды и 103 прибавляется к 516, получается 619 млрд.

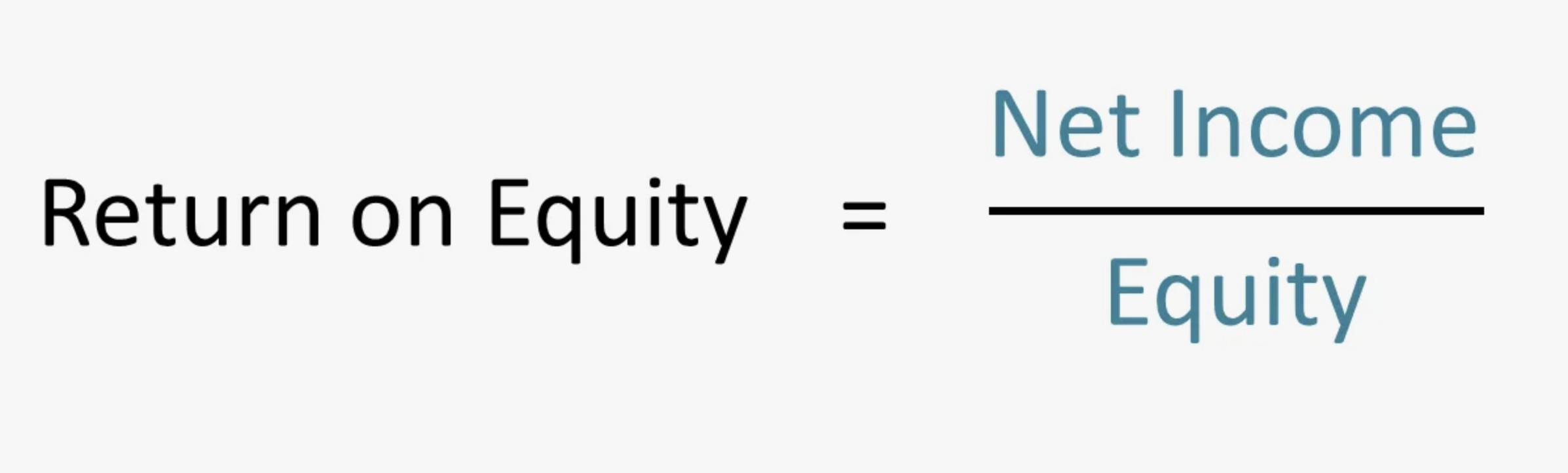

Давайте вспомним, что такое Return On Equity

https://www.investopedia.com/terms/r/returnonequity.asp

Calculating Return on Equity (ROE)

It is considered best practice to calculate ROE based on average equity over a period because of the mismatch between the income statement and the balance sheet. ROE is calculated by comparing the proportion of net income against the amount of shareholder equity. The equation is:

Net income is calculated as the difference between net revenue and all expenses including interest and taxes. It is the most conservative measurement for a company to analyze as it deducts more expenses than other profitability measurements such as gross income or operating income.

То есть если ROE = 30%, то надо делить прибыль на капитал конца периода, а не начала.

Грубо говоря, если целевой капитал, у нас 619 млрд, то при ROE = 30% он выдаст нам 185 млрд прибыли!

Но если прибыль 185 млрд, то капитал будет не 613 млрд при ROE 30% ;)

Поэтому, логично для оценки форвардной прибыли использовать ROAE, тем более будут ежеквартальные дивидендные выплаты, снижающие капитал, поэтому нам потребуется более сложная модель.

Москва. 9 декабря. INTERFAX.RU - МКПАО "Т-Технологии" (ранее - "ТКС Холдинг") подтверждает планы выплачивать дивиденды ежеквартально.

"Следующие дивиденды мы планируем заплатить уже в 2025 году, выплаты будут ежеквартальными", - говорится в сообщении группы в ее Telegram-канале.

Холдинг начал выплачивать акционерам промежуточные дивиденды. "Клиентам "Т-Инвестиций" деньги уже стали приходить сегодня, на счета других брокеров – в ближайшие дни", - заявила группа.

https://www.interfax.ru/business/996679

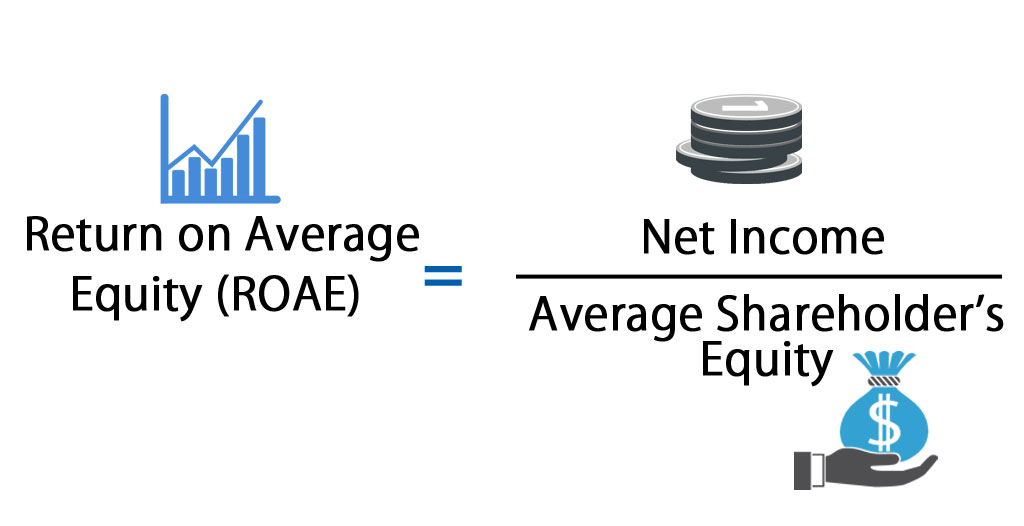

The Basics of Return On Average Equity (ROAE)

The return on equity (ROE), a determinant of performance, is calculated by dividing net income by the ending shareholders' equity value in the balance sheet. This equity value can include last-minute stock sales, share buybacks, and dividend payments. This means that ROE may not accurately reflect a business' actual return over a period of time.

The return on average equity (ROAE) can give a more accurate depiction of a company's corporate profitability, especially if the value of the shareholders' equity has changed considerably during a fiscal year. ROAE is an adjusted version of the return on equity (ROE) measure of company profitability, in which the denominator, shareholders' equity, is changed to average shareholders' equity. Basically, instead of dividing net income by stockholders' equity, an analyst divides net income by the sum of the equity value at the beginning and end of the year, divided by 2.

https://www.investopedia.com/terms/r/roae.asp

Мы считаем его так = прибыль за последние 12 месяцев делим среднюю 5-ти значений капиталов на конец следующих кварталов: 2023Q3, 2023Q4, 2024Q1, 2024Q2 и 2024Q3. Почему не 4 значения надеемся вас понятно.

Почему не просто два крайних значения 2023Q3 и 2024Q3 поделить на два? Это как раз позволяет найти более точную среднюю из-за квартальных дивидендов и неравномерного роста прибыли внутри периода.

Сама компания в последнем пресс-релизе умножает прибыль последнего квартала на 4 и делит на среднее из двух периодов, то есть конец позапрошлого 2023 года и третий квартал 2024 (итого 399 млрд) при расчете получает ROE 37,8%

Это не попытка ввести кого-то в заблуждение, а вынужденный ход, так как Росбанк только поглощен.

Мы можем условно задним числом высчитать ROE единой группы за 2023 и получить 21,5%, что также неплохо. ROAE 23 = 24,3%.

ROAE проформы группы 2024Q3 = 26,3%.

Скептики скажут, что до 30% не дотягивают, мы скажем, что Т-Банк еще просто не "дорвался" до капитала Росбанка и 30+% еще будет, как и обещает менеджмент.

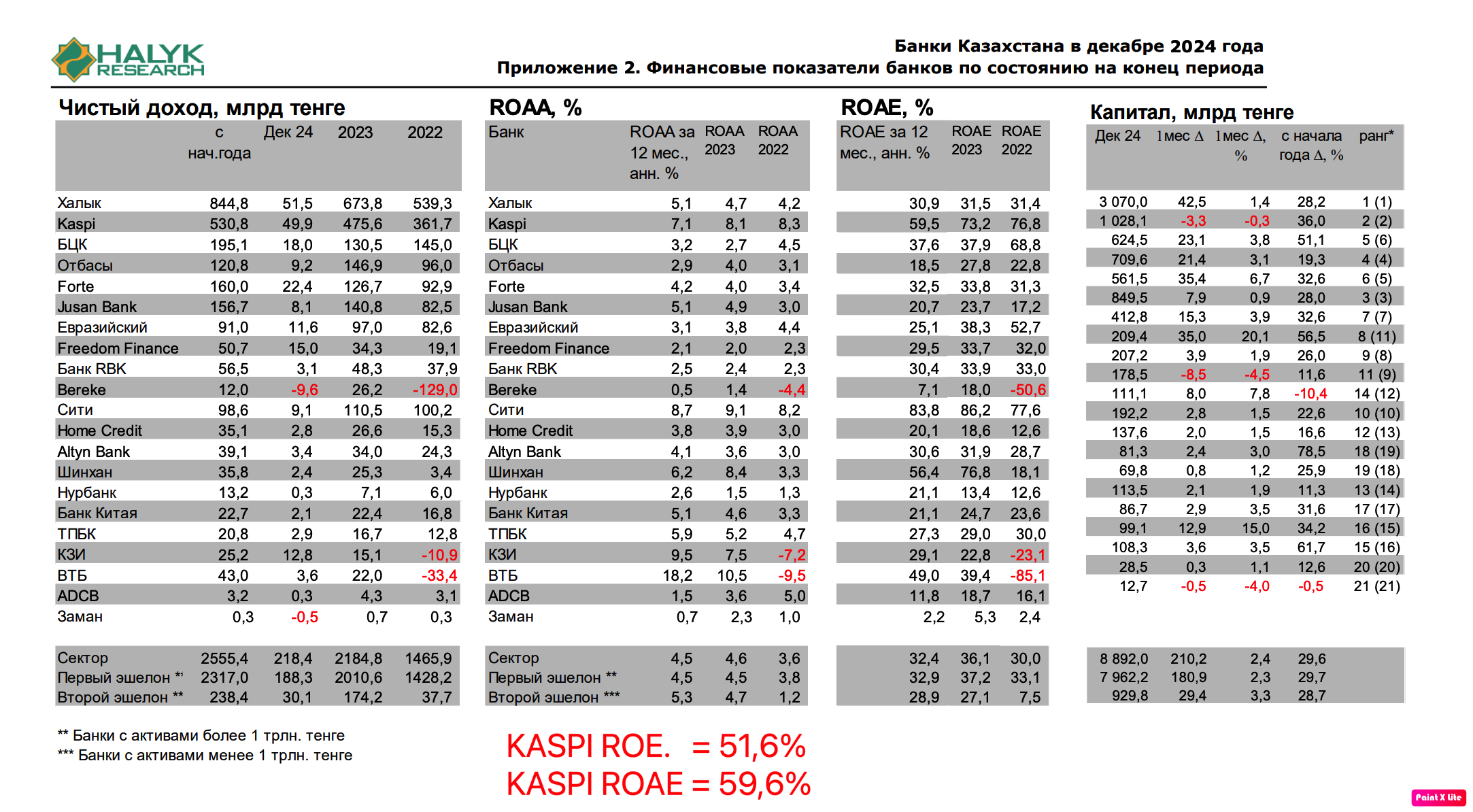

В качестве примера расчетные результат от Halyk Research, у KASPI в качестве источника прибыли взят только банк, ROE группы выше

Без распределения дивидендов считать легко:

Капитал на конец 2024 = 516 млрд

Капитал на конец 2025 = Х = 516 + Y

Прибыль 2025 = Y

Y/X = 0,3

но мы должны учесть выплату дивидендов, том числе за 4-й квартал 2024.

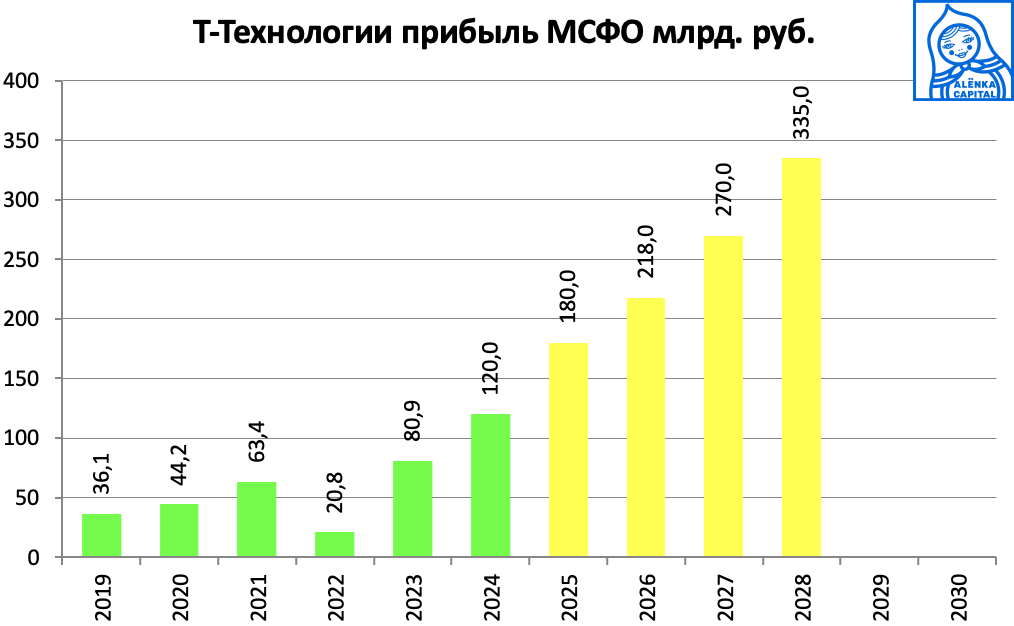

Мы получили следующие прогнозные результаты:

Капитал в 1 триллион будет достигнут к концу 2027 года.

Уже неплохо!

При этом, стоит особо подчеркнуть, что рентабельность его капитала, скорее всего будет не 30%, а выше.

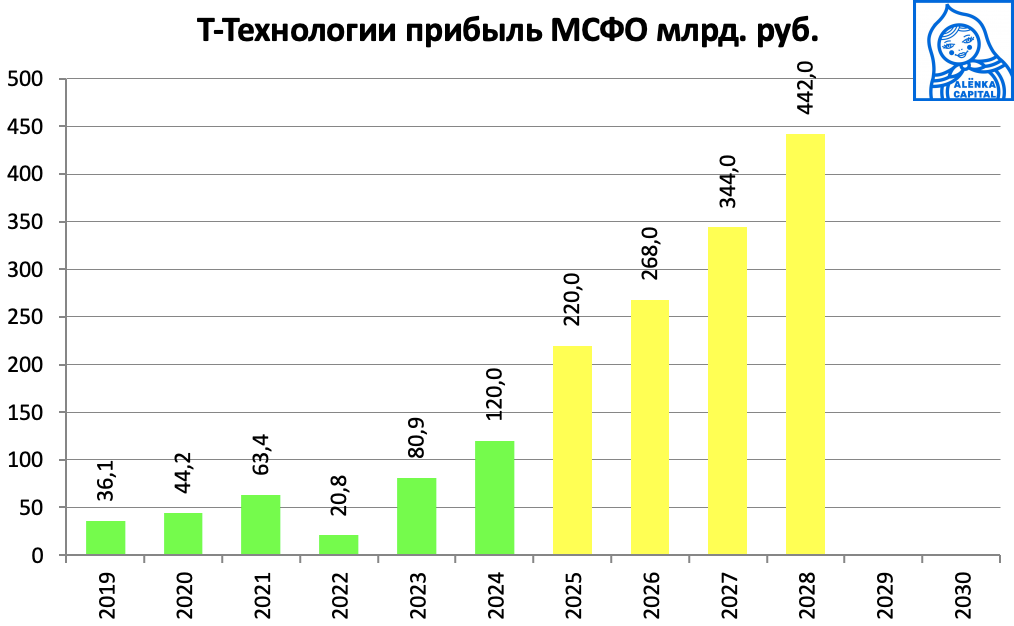

Альтернативный позитивный сценарий при ROE = 35% выглядит умопомрачительно, но, с другой стороны, показывает нам, что темпы роста решают много.

2. Далее мы предлагаем вам сфокусироваться на величине прибыли за 2027 и 2028 год.

P/Bv не должен сбивать нас с толка, ведь это не Т-Банк, а технологическая компания.

Тем более не стоит оценивать банк с точки зрения дивидендов.

Какой P/Bv у Kaspi?

Да это никого не интересует, всем важна прибыль и темпы роста!

Капитализацию считаем с учетом нового числа акций.

Казначейские акции считаем, что не погасят.

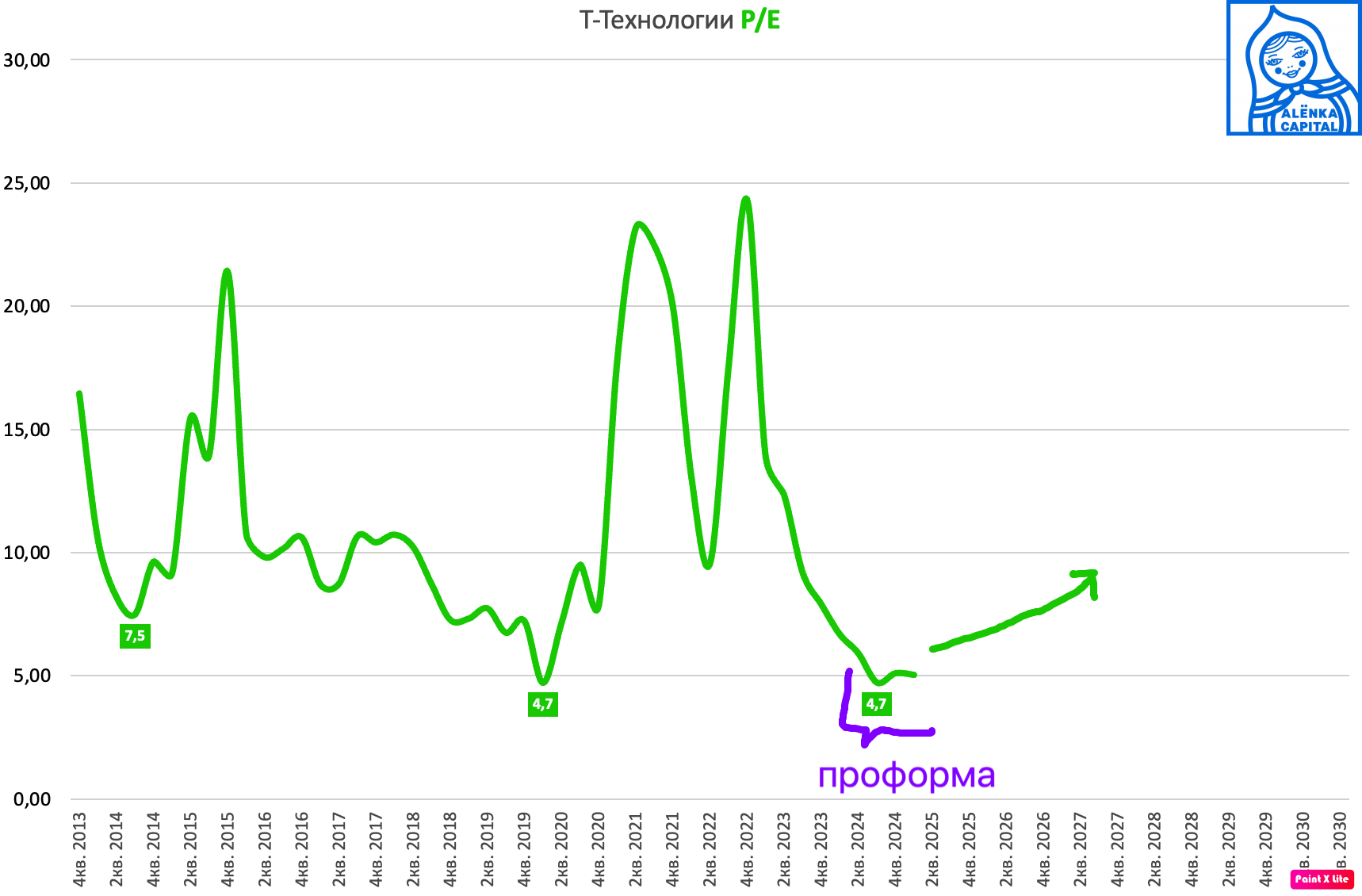

P/E группы может вернуться к 7-10, на фоне мощного роста прибыли и оживления рынка.

P/E Т-Технологий в районе 5, математически для долгосрочного инвестора это даже лучше, чем P/E Сбербанка в районе 3,2, что было на распродаже в декабре.

Ориентир 2025 при P/E = 7 получается

218 * 7 = 1,52 трлн или 5694 рубля за акцию на конец 2026

Ориентир 2027 при P/E = 7 получается

270 * 7 = 1,89 трлн или 7052 рублей за акцию + дивиденды. Это слегка отличается от нашего предыдущего прогноза.

P/Bv 27 = 1,9

ROAE = 30%

Будем считать, это консервативным прогнозом.

Однако, такой быстрорастущий игрок может стоить 10 годовых прибылей, на что мы и предлагаем ориентироваться, и ждем, что рынок осознает это по мерее выхода "объединенных" отчетов, прежде всего за 1-й квартал 2025.

10 годовых прибылей 2027 года это 10000 рублей за акцию в 2027 году + дивиденды.

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. ALENKA CAPITAL не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, ALENKA CAPITAL и Марламов Э.Т. не могут гарантировать достоверность и полноту включенной в обзор информации. ALENKA CAPITAL и Марламов Э.Т. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре

Комментарии

Валентин Гаврилов

Идея нравится. Мне сейчас очень хочется посмотреть, что будет происходить с кредитным портфелем: уже началось снижение новых выдач, а средняя дюрация там небольшая. ЦБР через макропроденциальные показатели фактически тормозит рост Т-Техно (не лично их, конечно, а всех банков). Поэтому очень жду ближайшие данные.

Иван Леонтьев

Смело, очень смело (с)

Элвис Марламов

Все логично! )

Михаил

Это было не просто смело…

Артем Мазалов

Это было капец как смело =)

Андрей

Может все забыли, но ткс уже был 8500.

2412330

>> P/Bv не должен сбивать нас с толка, ведь это не Т-Банк, а технологическая компания. мне кажется, это очень дискуссионный вопрос... раньше они действительно выделялись среди банков, сейчас уже все подтянулись с другой стороны высокий рое есть высокий рое )

Элвис Марламов

Мне кажется они сделают попытку показать рынку, что их надо оценивать не как банк.

Артём Шаталов

Наверное, с той же логикой можно рассказывать, что и Лада подтянулась к БМВ, ведь и те и те делают машины

2412330

а в чем там БМВ, расскажите мне как клиент клиенту. пользуюсь кучей разных банков, никаких особых фичей в тинькоффе не обнаруживается сейчас. вобщем-то по этой причине уже почти и не пользуюсь им.

Иван Москаленко

Тоже отказался от Ткс Мне кажется Яндекс Пэй теперь интереснее

Александр Ильич

Коплю только мили на Airlines

Элвис Марламов

А мне не зашло

Артём Шаталов

для меня Т-банк удобен, потому что я, так сказать, в экосистеме ( основной брокер + основной расчетный счет + основной "фонд ликвидности" ), дают мне промокоды и кэшбэки, дают гонять миллионы со счета и на счет в день без комиссий, простые функции, как ни странно, выполняются одним нажатием, а не как в Сбере, где чтобы перевести деньги нужно действий 10 сделать. В-общем, Т-банк или Яндекс Пэй - это такой Айфон, где все сделано красиво и элегантно, а остальные банки, по большей части, суррогат

Ilya

А какой фонд ликвидности в Т?

Артём Шаталов

у них есть "Счет под ключ", который инвестирует в фонд ликвидности их

Максим Грачёв

Он же TMON

Александр Варнавский

Счет под ключ не всем дают

Сергей

Я попался на эту уловку от менеджера. Он "забыл" мне упомянуть, что при выводе средств со "счета под ключ" нужно будет уплатить налог, причем общий для всех брокерских счетов.

Иван

тоже самое случилось:(

Александр

Аналогичная ситуация и у меня была, при выводе 550 т.р., получилось забрать только 230 т.р.

Сергей

Очередное доказательство, что все "менеджеры" ставят в приоритет заботу о банке, а не о клиенте

2412330

так в сбере щас все то же самое. и экосистема с плюшками, миллионы гонять можно сейчас вообще в любом банке, т.к. сбп, действия тоже вроде все однокнопочные. приложуха там тоже в сбере ничем концептуально не отличается от тинковской.

Артём Шаталов

Кто же спорит, как грица, просто душа не лежит

Сол

Оформил карту в Т-банке,наслушавшись коллег и знакомых, но не премиум, в итоге посравнивал, даже активировать не стал. А премиум, думаю и в других банках не хуже.

Ivan K.

почему не сбер? по технологиям он уже круче, также у него есть своя ИИ

Niktesla

Свою ИИ которая через пень-колоду отвечает сейчас нормальный студент профильный может запилить у которого 300тыс. руб. на комп есть.

Vladimir konyakhin

После Тбанка приложение и поддержка сбера убогое Г..., к сожалению. Хоть и работаю в нём, но не признавать это глупо

artem krukov

Он уже больше некуда, а ткс пока нет

AlexeyVictorovich

Если они будут покупать исторические здания по 35-42 ярда за штуку, то от всего этого нам хер с маслом.

Максим Роом

Но все же второго такого в центре нет. Наверное лучшая рекламная площадка

Ярослав Плеханов

экстраполяция текущих результатов на годы вперед - сомнительно, но ОК)

Элвис Марламов

В отличие от ВТБ или Совкомбанка тут это более реалистично, как и а Яндексе или Хэдхантере.

AlexeyVictorovich

да тут не в этом вопрос, а математике. ну ок с 300 млрд 30% норм с 500 - 30% ну возможно. но с 1,0-1,2 трлн 30% - дак тут уже емкость рынка начинает влиять и масштаб цифр. нужно вводить коэф. не считаешь?

Элвис Марламов

Да, все упирается в емкость рынка с одной стороны. Американские техногиганты смогли расширяться до бесконечности ) Тут всего около 2,5% ВВП активов, могут вырасти и в 10 раз как за счет вытеснения слабых так и за счет роста рынка.

Константин

Кажется, что на росрынке на т ничего, что может вырасти в 10 раз.

Артем Ша

Самый простой ответ - рынок будет сжиматься, мелкие банки просто вынуждены будут продаваться или закрываться. Цб настроен решительно со своим оружием по достаточного капитала. Здесь интресно как они маркетплэйсы будут регулировать

AlexeyVictorovich

речь не об этом. с консолидацией рынка это все понятно. но у мелких банчиков нет вообще и близко клиентеллы на которой можно поднять фантастический рое. количество качественных заемщиков, на которых чудо скоринг и супер бизнес модель т-техно могут перманентно колотить 30% просто физически у нас ограничены. рост числа заемщиков с ухудшением их качества, а также расширение банковских услуг (далеко не на всем можно сделать 30%) - вот основной риск для подобных прогнозов по экстраполяции. качество портфеля с ростом ухудшится.

Артем Ша

Это как с кост оф риск у сбера :))))))

Андрей Янкович

"Скептики скажут, что до 30% не дотягивают, мы скажем, что Т-Банк еще просто не "дорвался" до капитала Росбанка и 30+% еще будет, как и обещает менеджмент." Предлагаю обсудить этот тезис, поскольку он ключевой и от него исходят ВСЕ ПОСЛЕДУЮЩИЕ РАСЧЕТЫ и ВЫВОДЫ. ROE Т-банка с пиком в 2018 году имела тенденцию к снижению: 2020 - 41%, 2021 - 42%, 2022 - 11%, 2023 - 33%. После объединения с Росбанком капитал Т-банка хоть и вырос почти в 2 раза, но получил, капитал который показывает существенно меньшую отдачу. ROE Росбанка с 2018 года колеблется около 8%. То есть вся структура кредитов Росбанка видна и рентабельность там была низкая. Получится ли вообще удержать ROE в 30%? Если да, то за счет чего?

Пётр Пушков

Капитал, который показывал существенно меньшую отдачу в Росбанке на корпоратах, будет использован с высоким ROE на физиках в Т-Банке.

Андрей Янкович

Этот капитал пока задействован и времени такая трансформация может занять много. В теории.

Пётр Пушков

Трансформация уже идёт и KPI менеджмент заточен под эту цель. Будем следить, пока прогнозы менеджмента реализуются.

Евгений

А вы что думаете насчет Совкомбанка? Обещали новые M&A - тишина. Результаты 2024 года слабые. Будет ли камбэк?

Пётр Пушков

Смотрите, ХК банк консолидировали, расплатились акциями на минимумах, всё сделано очень грамотно. От сделки будет прибыль. Плюс на снижении стаки, которое очень ждём, будет рост прибыли от переоценки бондов на балансе. Всё идёт по плану. Новые M&A жду, когда переварят ХК банк, скорее во втором полугодии. Постараюсь сходить на ГОСА в этом году, если будет очное.

Евгений

Спасибо за мнение!

Николай

обязательно, сейчас только с просрочкой разберутся))

Dato

В прошлом году перестал быть многолетним пользователем Т (почти с основания там). Уже не смог игнорировать ухудшение банковских продуктов. Понимаю, что это не совсем трезвый взгляд на инвест.привлекательность, но сложно игнорировать этот опыт и инвестировать в компанию, несмотря на разумные воззрения в этой ИИ. Интересно было бы увидеть мнение по Совкомбанку, относительно Т-Технологий. И не совсем ясны на самом деле потуги в направлении трансформации в технологическую компанию. По Сберу в свое время не сразу, но приняли и поняли. Здесь посложнее пока что.

PavelV

а что конкретно хуже стало?

2412330

да к сберу такие же вопросы ) мульты намекают, что никакая он не технологическая компания.

Элвис Марламов

Сбербанк и Т-Банк для пользователя это небо и земля - мое субъективное мнение

Александр Шадрин

что лучше? я пользуюсь Сбером, меня всё устраивает даже более чем.

Александр Варнавский

Попробуй

Артём Шаталов

лучший банк страны для меня, с Тиньком и Яндекс пэем забыл о существовании Сбера и ВТБ как о страшном сне

Иван Москаленко

Ткс сейчас стал абсолютно таким же как сбер/альфа

Артём Шаталов

Частично согласен, Яндекс для меня уже привлекательнее становится, но это немного несравнимые вещи, потому что размеры слишком разные

Даниил Фролов

Нейро-Анализ инвестиционной идеи "Т-Технологии и потенциальный триллион капитала" 1. Изначальная идея Изначальная инвестиционная идея (ИИ №141) была основана на интеграции ТКС-Холдинга (бывший Тинькофф) с Росбанком и последующем увеличении капитала до 1 трлн рублей. Основные аргументы заключались в следующем: - Рост капитала за счет поглощения Росбанка. - Высокая рентабельность капитала (ROE) на уровне 30%+. - Оценка компании не как банка, а как финтех-игрока (по аналогии с Kaspi.kz). - Прогнозируемая капитализация до 10 000 рублей за акцию к 2027 году. На момент первого анализа инвесторы разделились на два лагеря: одни верили в синергию сделки и рост стоимости акций, другие сомневались в целесообразности покупки слабого капитала Росбанка. 2. В чем заключается апдейт идеи В обновлении (ИИ №141.1) учтены новые факты и скорректированы ожидания: - Компания переименована в Т-Технологии, что должно подчеркнуть фокус на технологиях, а не классическом банковском бизнесе. - Подтверждена политика дивидендных выплат – ежеквартальные выплаты (30% прибыли). - Обновлена модель оценки – теперь учитывается не только ROE, но и P/E, что логичнее для быстрорастущей компании. - Скорректированы прогнозы капитала и прибыли – капитал достигнет 1 трлн не к 2026, а к 2027 году. - Проведен анализ реалистичных сценариев, включая риски снижения ROE. Таким образом, компания пытается уйти от восприятия себя как банка и хочет, чтобы инвесторы оценивали ее как технологический бизнес. 3. Драйверы роста 3.1. Рост капитала и рентабельность - В долгосрочном периоде ожидается продолжение роста капитала за счет высоких темпов прибыльности. - Ожидаемый капитал: - 2024 – 516 млрд - 2025 – 619 млрд - 2026 – 750+ млрд - 2027 – 1 000+ млрд - Оценка ROE: - Базовый сценарий – 30%. - Реалистичный – 25-28%. - Негативный – ниже 20%. - При сохранении высоких темпов роста возможна капитализация до 2,7 трлн (10 000 за акцию в 2027 году). 3.2. Финансовая устойчивость и дивиденды - Компания возобновила выплаты дивидендов (ориентир – 30% от прибыли). - Ожидается ежеквартальная доходность для акционеров. 3.3. Финтех и технология - Уход от банковской модели в сторону цифровой экосистемы (аналог Kaspi.kz). - При успешной смене позиционирования P/E может быть выше 10, а не 5-7, как у банков. 4. Основные риски 4.1. Интеграция Росбанка - Слабый капитал Росбанка (ROE 8%) может размыть рентабельность всей группы. - Возможны скрытые убытки и сложности с интеграцией бизнес-моделей. - Инвесторы опасаются, что слияние было выгодно больше для продавца, чем для Т-Капитал. 4.2. Регулирование и макроэкономика - ЦБ ограничивает кредитование, что может замедлить рост. - Высокие ставки затрудняют развитие кредитного бизнеса. - Возможное ужесточение регулирования финтех-сектора. 4.3. Снижение рентабельности - ROE ТКС-Холдинга исторически снижался (41% 33%), а после объединения с Росбанком риски увеличиваются. - Реалистичный сценарий – ROE 25-28% вместо ожидаемых 30%+. - Если ROE упадет ниже 20%, компания станет обычным банком без конкурентного преимущества. 5. Оценка альтернативных сценариев 5.1. Оптимистичный сценарий - ROE удерживается на 30%+, рынок оценивает компанию как финтех. - Акции достигают 10 000 в 2027 году. - Компания показывает сильный рост прибыли и капитализации. 5.2. Реалистичный сценарий - ROE снижается до 25-28%. - Компания остается привлекательной, но не достигает 10 000 за акцию. - Цена акций к 2027 году около 7 000 . 5.3. Негативный сценарий - ROE падает ниже 20%, интеграция Росбанка буксует. - Т-Технологии перестают быть финтехом, а становятся обычным банком. - Оценка остается как у банка – P/E 5-7, акции растут медленно. 6. Оценка настроений инвесторов 6.1. Позитив Инвесторы видят возможность роста, если компания реально станет финтехом. Финансовые показатели привлекательны, если ROE удастся удерживать выше 25%. Хороший момент для входа, пока рынок не до конца переоценил потенциал. 6.2. Скепсис Главный вопрос – сохранение ROE 30%. Слияние с Росбанком воспринимается неоднозначно – кто-то считает, что банк "скинули" на Т-Капитал. Высокие процентные ставки и ограничения ЦБ могут затруднить рост. 6.3. Негатив Часть инвесторов разочаровалась в продуктах компании и ушла. Расходы на недвижимость вызывают вопросы – банк тратит миллиарды на покупку офисов. Опасения, что Т-Технологии в итоге просто станут "еще одним банком". 7. Мнение аналитика (Биржевой взгляд + философия Баффета и Грэма) Как поклонник Баффета и Бенджамина Грэма, я всегда оцениваю инвестиции через призму фундаментальной стоимости и реальной прибыльности. Что мне нравится в этой идее: 1. Высокая прибыльность бизнеса – текущие показатели выглядят привлекательными. 2. Потенциальная недооцененность – если P/E вырастет до 10, акции могут удвоиться. 3. Дивидендная доходность – компания теперь платит ежеквартально, что снижает риски. Что мне не нравится: 1. Опасности интеграции Росбанка – слабый капитал может размыть ценность акций. 2. Неопределенность с ROE – 30%+ выглядит слишком оптимистично, а ниже 25% – уже тревожно. 3. Переход в финтех не гарантирован – рынок может не принять Т-Технологии как Kaspi.kz. В духе Баффета, инвестировать в бизнес, который сложно понять, опасно. Если компания четко объяснит стратегию и покажет стабильный ROE, тогда это станет привлекательным активом. Пока же это не идеальный value-актив, но спекулятивно – интересный вариант. 8. Итоговые рекомендации Для долгосрочных инвесторов – дождаться отчетов за 2025 год, чтобы убедиться в сохранении высокой прибыльности. Для спекулянтов – возможен вход в случае подтверждения 30% ROE, но с осторожностью. Главное: если ROE упадет ниже 25%, компания теряет статус "уникального актива" и становится обычным банком. Вывод: Пока перспективы выглядят хорошо, но инвесторы должны быть осторожны и внимательно следить за реализацией стратегии.

Даниил Фролов

Отчет по настроениям инвесторов в комментариях к инвестиционной идее "Т-Технологии" На основе анализа комментариев инвесторов можно выделить три основные группы настроений: позитивные, скептические и негативные. Рассмотрим каждую из них детально. 1. Позитивные настроения Ключевые аргументы инвесторов: - Рост капитала и рентабельность. Многие инвесторы поддерживают идею, поскольку считают, что слияние с Росбанком создаст мощный финансовый холдинг с высокой рентабельностью. - Перспективность Т-Технологий как финтех-компании. Инвесторы ожидают, что компания сможет повторить успех Kaspi.kz и будет оцениваться рынком по мультипликаторам технологических компаний. - Дивиденды. Введение ежеквартальных дивидендных выплат делает акции привлекательными для долгосрочных инвесторов. - Поддержка стратегии менеджмента. Часть инвесторов уверены, что топ-менеджмент компании знает, что делает, и сможет эффективно использовать капитал Росбанка. Примеры комментариев: "Купил в начале 2023 года и не собираюсь продавать, искренне удивлялся любителям БСПБ или Совкомбанка." "Банк уверяет, что им нужен был капитал, и они смогут конкурировать со Сбером – думаю, в этом есть смысл." "Триллион капитала к концу 2026 – отличная достижимая цель." 2. Скептические настроения Ключевые сомнения инвесторов: - Снижение ROE. Многие инвесторы считают, что прогнозируемая рентабельность капитала (30%+) нереалистична после слияния с Росбанком, так как исторический ROE Росбанка был около 8%. - Высокие макроэкономические риски. Некоторые инвесторы сомневаются в том, что ЦБ позволит банку развиваться быстрыми темпами, так как регулятор ужесточает требования к кредитованию. - Неочевидная синергия с Росбанком. Есть мнение, что Росбанк – это "токсичный актив", и его приобретение может негативно сказаться на итоговой оценке Т-Технологий. Примеры комментариев: "Накладывать ROE 30% на капитал Росбанка – это не совсем корректно. Высвобождение капитала займет время." "Если Т-Банк действительно сможет достичь прогнозируемых показателей, то это отличная возможность. Но пока сложно поверить в такие цифры." "Скептики скажут, что до 30% не дотягивают, и они будут правы. Пока что банк не дорвался до капитала Росбанка." 3. Негативные настроения Основные опасения инвесторов: - Сомнительная сделка с Росбанком. Некоторые инвесторы считают, что сделка была навязана, и Росбанк – это актив с плохой рентабельностью и проблемными кредитами. - Возможное ухудшение бизнес-модели Т-Технологий. Есть опасения, что банк потеряет свою гибкость и технологичность, превратившись в классический универсальный банк, а значит, его оценка не будет высокой. - Высокий уровень расходов. Инвесторы отмечают, что банк тратит слишком много денег на покупку недвижимости и инфраструктуры, вместо того чтобы вкладывать в развитие продуктов и технологий. Примеры комментариев: "Сделка с Росбанком – это чистый кидок. У Росбанка плохой капитал, и теперь Т-Банк должен решать, как его использовать." "Я уже перестал быть клиентом Т-Банка. Продукты стали хуже, сервис тоже. Инвестировать в компанию, которая деградирует, – сомнительная идея." "Если они будут покупать исторические здания по 35-42 млрд за штуку, то от всей этой идеи нам хер с маслом." 4. Итоговый вывод по настроениям инвесторов Общий настрой: смешанный, с уклоном в скепсис - 30% инвесторов настроены позитивно – они верят в успех интеграции, потенциал финтех-модели и стабильные дивиденды. - 50% инвесторов занимают скептическую позицию – они признают потенциал роста, но сомневаются в реалистичности прогнозов ROE и эффективности интеграции Росбанка. - 20% инвесторов настроены негативно – они считают, что сделка с Росбанком была ошибкой, а компания может утратить свои конкурентные преимущества. Главные факторы, которые могут изменить настроение инвесторов: 1 Отчетность за 3 и 4 кварталы 2024 года – если банк подтвердит высокий ROE и рост прибыли, скептицизм снизится. 2 Действия менеджмента – если компания продолжит инвестировать в развитие технологий, это будет позитивным сигналом. 3 Реакция рынка – если акции покажут хороший рост, даже скептики могут изменить свою позицию. Рекомендация Инвесторам следует внимательно следить за финансовыми результатами и операционной эффективностью Т-Технологий в ближайшие кварталы. Если компания действительно сможет поддерживать ROE выше 25% и успешно интегрирует активы Росбанка, акции могут быть интересными для долгосрочных вложений. В противном случае есть риск, что бизнес потеряет свою уникальность и будет оцениваться как обычный банк.

Александр

Спасибо за размышления…, как бы не собирался хапать на всю котлету…, а риск берётся на определённые %% портфеля…).А вдруг получится?…)).

Даниил Фролов

почему столько минусов? Не выкладывать такое больше?

Сергей Козынкин

я то же не понимаю. Видать те "гении", которые сами все знают и все умеют. Я читаю. Из ключевого, что нравится - это синтез. Вся полученная информация синтезирована и сделаны выводы. Да, кто читает внимательно посты и комментарии, это и так в потоке читал/пропустил через мозг. Но тут резюме. Кому не нравится пусть не читает ...

Иван Москаленко

В Резюме больше текста, чем в самой инвест идее

Дмитрий Родионов

Даниил, спасибо большое!

Niktesla

Слушайте, а подписка Алёнковская нужна "ему" для такого анализа, или без нее справляется?)

Даниил Фролов

Нужна конечно. Это выдержки из текста. Если подписчики не против я могу давать аналитику по комментариям на аленке за неделю/день или по постам с большим количеством обсуждения. И делать краткие выводы по статьям на сайте. Вообще в прошлом году я это делал вручную, а теперь робот упрощает мне жизнь. Дело в том что самые прибыльные идеи 2023 и 2024 года были в комментах (ОВК например) А если у этого сайта есть API или другой коннектор, то могу сделать так чтобы это было автоматически под каждым постом Также я могу суммировать информацию из RSS лент разных изданий - можете мне написать каких. Парсить инфу тг каналов пока не научился автоматически Можно сделать в ИИ ассистента и загрузить в него книги по инвестициям. Он может оценивать информацию через призму этих книг По идее можно даже транскрибировать видео с инвест каналов в автоматическом режиме и выкладывать резюме Можете написать какие каналы интересуют, могу написать тг бота который собирает инфу из открытых источников (закрытые соответственно нельзя, тк авторские права)

Даниил Фролов

По идее если сделать дамп всех постов Элвиса, тоя могу сделать чтобы ИИ обучился на этой базе и давал комментарии к новостям как будто это Элвис. Я для себя так сделал еще 3 мес назад - выгрузил все мои посты из блога и транскрибации моих видео и теперь новые посты в блог ИИ помогает писать сохраняя мой стиль и ход мыслей/ Ну и советы по бизнесу дает согласно моей специфике. Уже нанимал и увольнял с помощью ИИ людей

Константин Лёвин

Мне кажется неплохо было бы сделать отдельный раздел или блог с публикациями там краткого резюме (в конце дня и к выходным за неделю) со ссылками на материалы с наибольшим откликом. Отдельно можно было бы делать выжимку мнений по рынку и сделкам по постам\комментам "магов")). Лично у меня сейчас времени на чтение всех материалов сайта стало меньше, и я бы такое читал с удовольствием.

Александр Шадрин

А почему ROE 30% или даже выше?

Артем Мазалов

Тоже никогда не понимал, откуда там ROE 30 будет. У меня в моделях 26% получается, с учетом суббордов

Arseny Molchanov

Артем, подскажите, как самостоятельно научиться считать форвардные показатели? По какой книге?

Артем Мазалов

Опыт, практика. Умение работать с Ексель.

Артем Мазалов

КАждый раз когда Т-техно продвигают, вспоминаю слова Хотимского, когда он сравнивал на промежутке 10 лет Совкомбанк и рост капитала, активов и другого растущего банка но с оценка в 2=3 раза дороже, и не понимал почему дороже, когда как они растту сопоставимо.

Артём Шаталов

Недавно на одном игровом сайте прочитал комментарий "Хороший банк совком не назовут", и кто с этим поспорит?

Артем Мазалов

Я поспорю и еще наверное много. Кто. ТОП банк и менеджмент один из лучших. Держат свои акции. Дешево. Мне этого достаточно.

Mr. Bull

Не понимаю какой смысл покупать этот банк с таким прогнозным p/е. Любая осечка в прогнозах и мы получаем историю Позитива и ЮГК...Как по мне, так он должен стоить минимум в 2 раза дешевле.

Николай

скорее совок упадет в 2 раза. Волна корпдефолтов только начинается, тинек здесь выглядит самым защищенным из публичных

Мichael S

в ближайшие примерно 2-3 года у нас в стране будет примерно 5-6 одинаковых компаний (с некоторыми отличиями в крайних точках, но одинаковым ядром) – Яндекс, Т, Сбер, Озон, ВБ (если не умрёт), и в теории МТС (тоже если не умрёт) и конгломерат Альфа-Груп (Х5, Альфа-банк, билайн) ядро одинаковое везде – финтех + банк + ритейл + реклама края могут быть разными – такси, самоездящие повозки, веб, искины, колонки, контент дальше будет борьба за мир, в которой живые позавидуют мёртвым (но выиграет потребитель, как минимум поначалу) наилучшая позиция сейчас у Яндекса у Сбера тоже неплохая в теории, но справятся ли, неизвестно остальные подтягивают ядро (ритейл и рекламу) поэтому экстраполировать сейчас в будущее на 5-6 лет крайне сложно

Александр Ильич

Помню Тимофей говорил, мол если они срежут косты на маркетинг, то бустанут хорошо, поэтому держит

Павел

Уже продал :)