ZIM Integrated Shipping. Израильский грузоперевозчик за 1 годовую прибыль

Разберем израильскую компанию Zim Integrated Shipping Services из сферы морских контейнерных грузоперевозок.

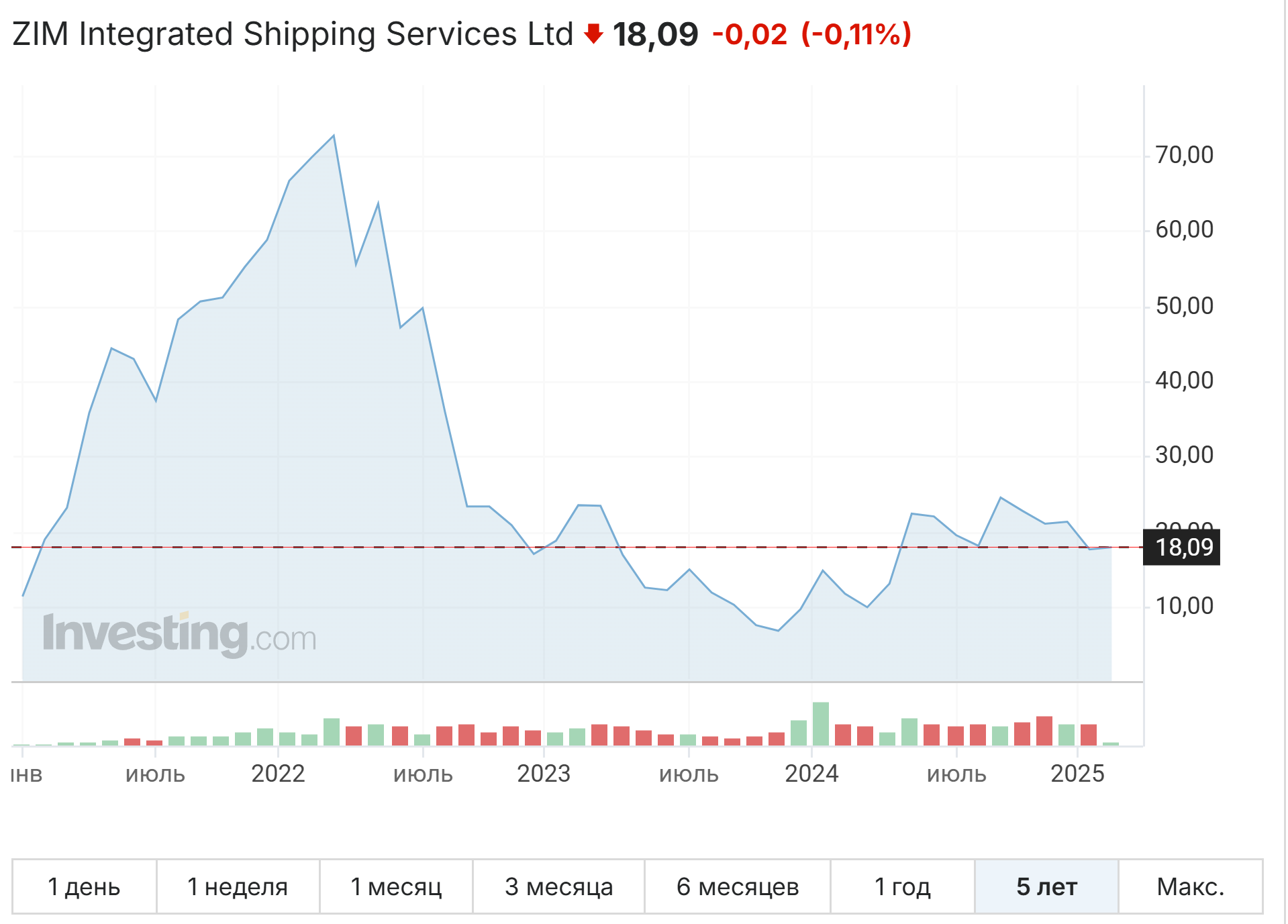

Некоторые продвинутые Алёнковцы держали ZIM в блестящем для компании 2022 году, успели и получить дивдоходность 25%, и заработать на росте тела акции.

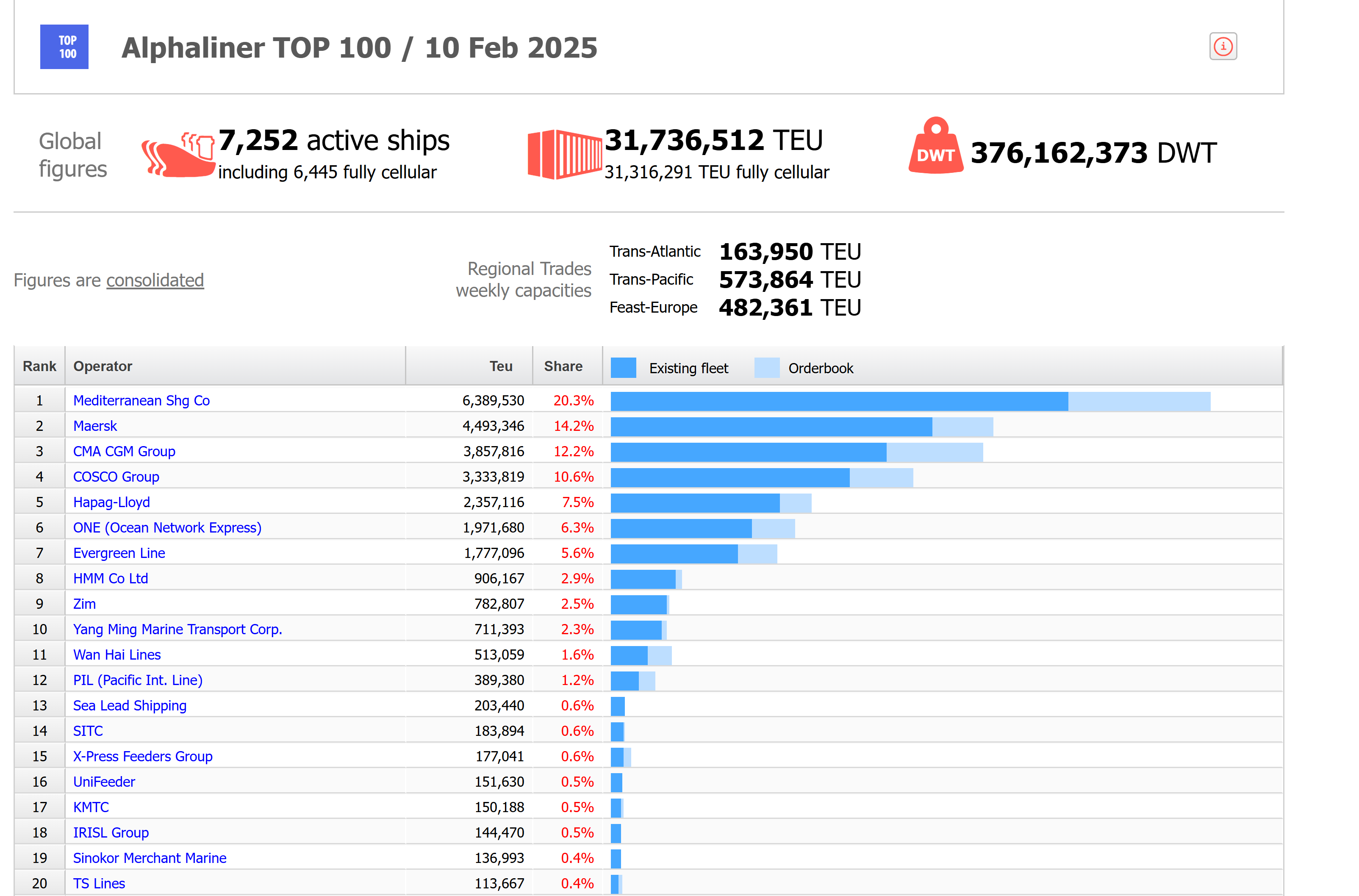

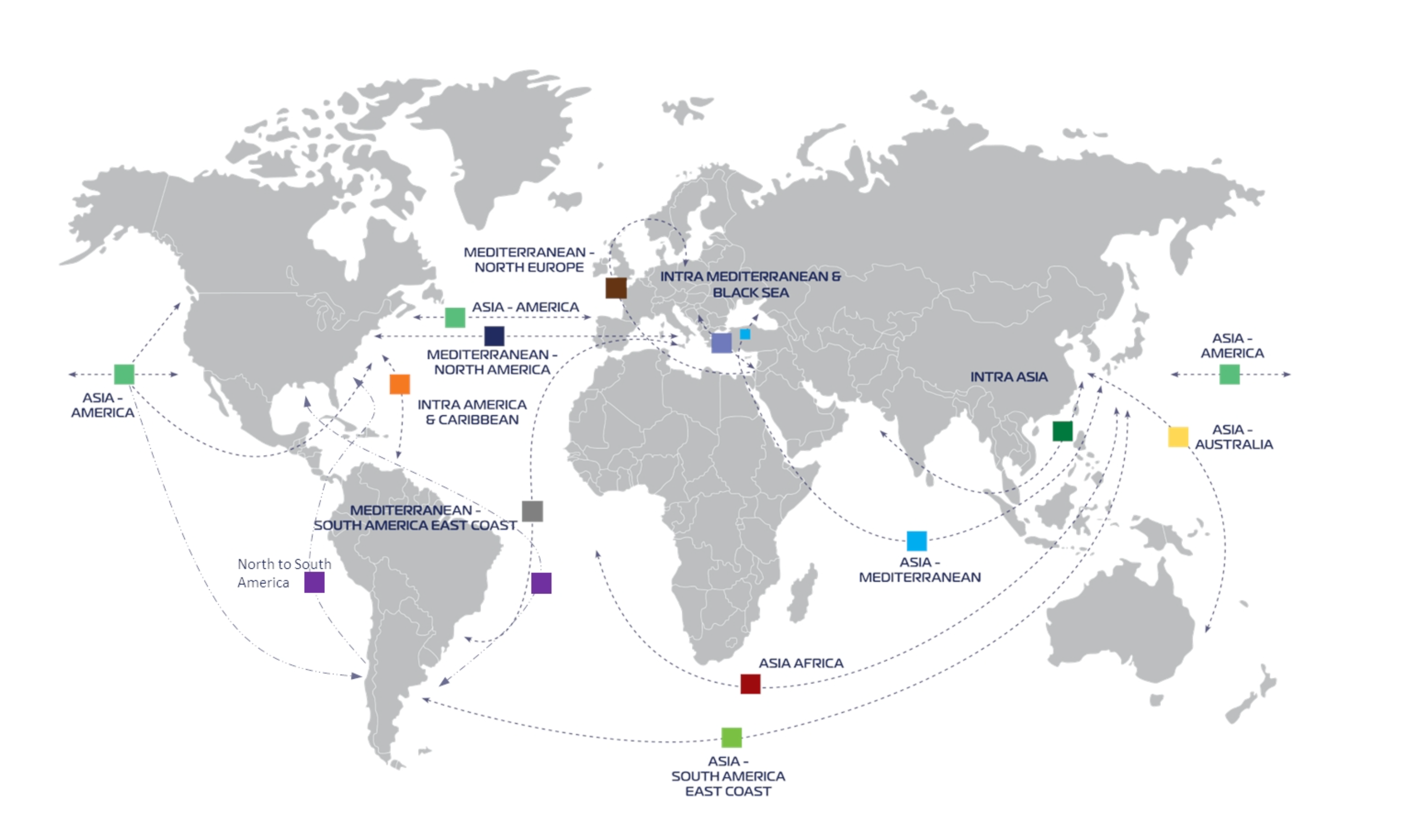

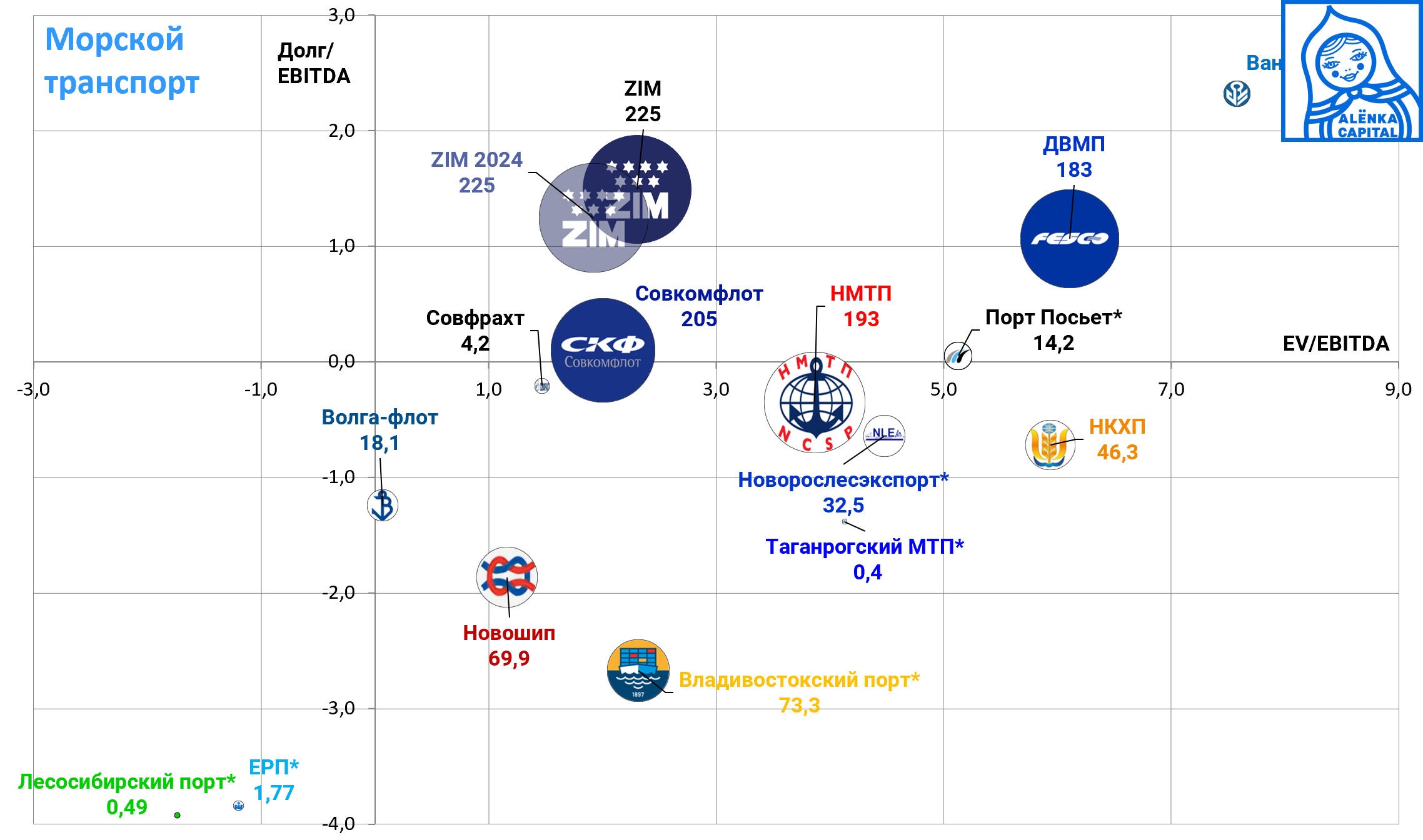

ZIM входит в топ-10 мировых игроков с долей рынка 2,5%.

Наш любимый ДВМП на 36 месте.

Возят всё, что можно возить контейнерами: от зерна до лекарств и "фарфоровых котят".

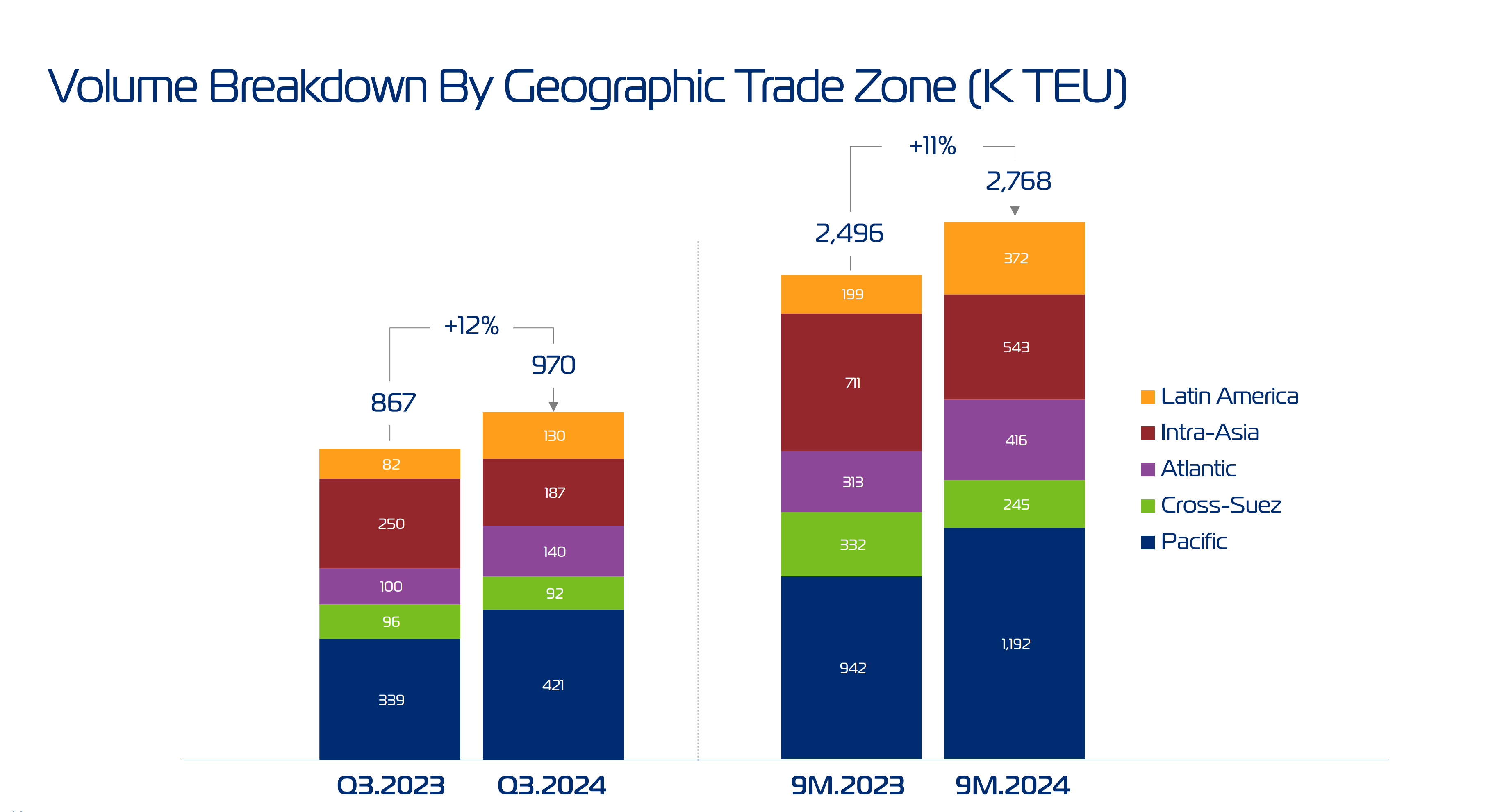

География грузоперевозок насчитывает 90 стран.

Наибольшее количество грузов доставляется через Тихий океан.

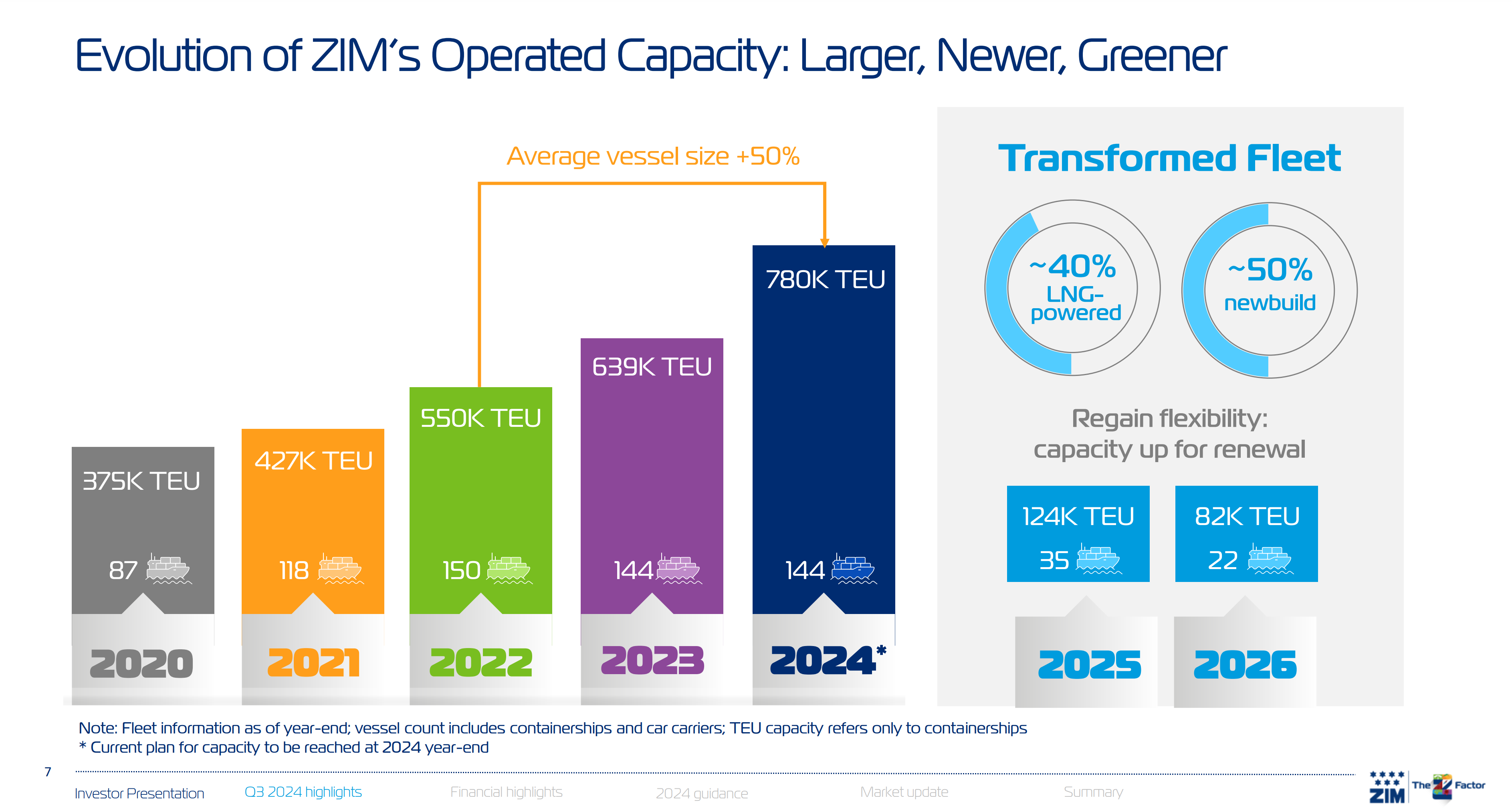

В распоряжении компании 144 судна, включая 16 автовозов. Суда постоянно обновляются, благодаря чему средняя контейнерная вместимость увеличилась на 50% за последние 3 года.

В рамках ESG-инициативы часть судов перевели на СПГ-топливо.

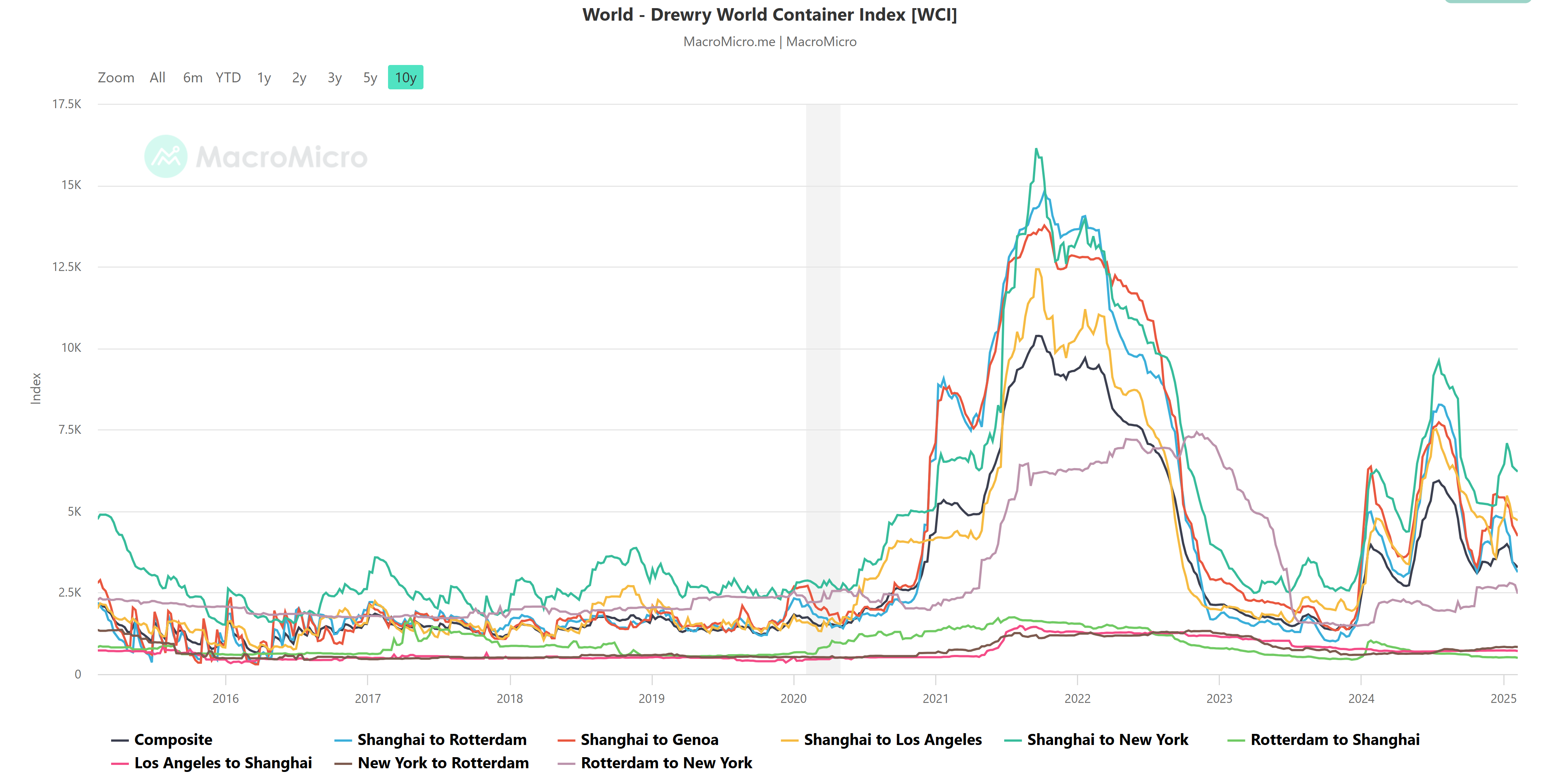

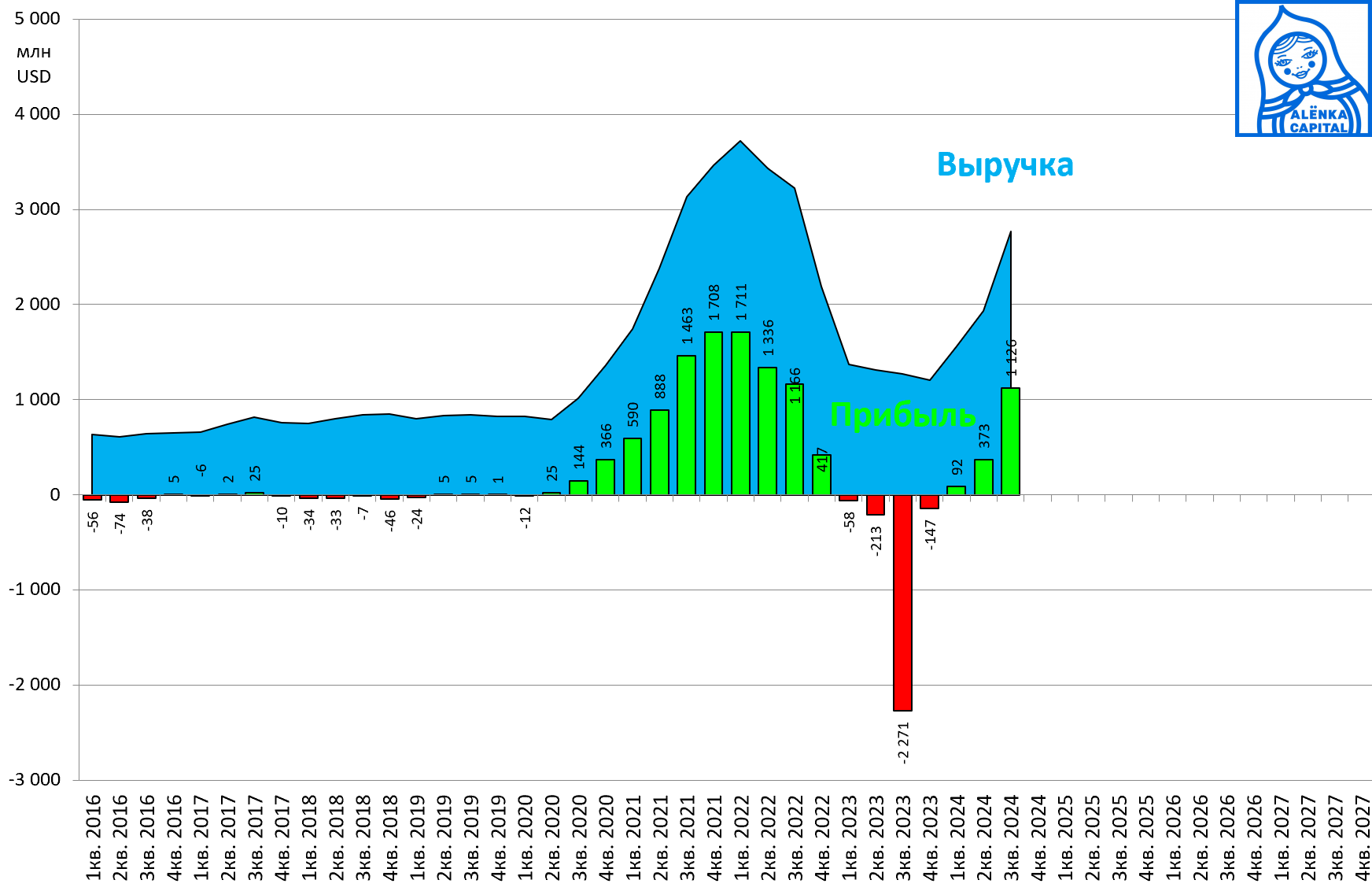

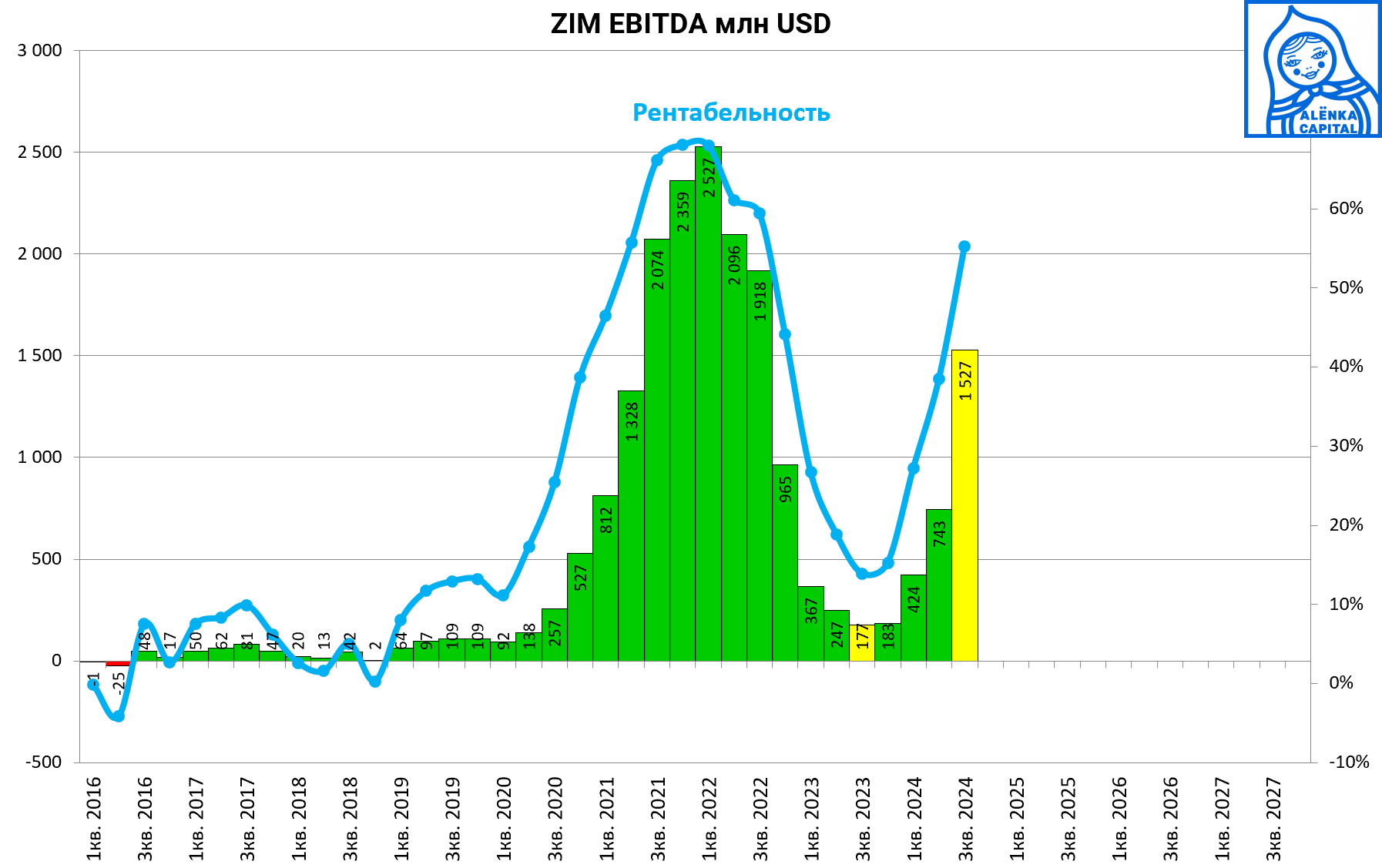

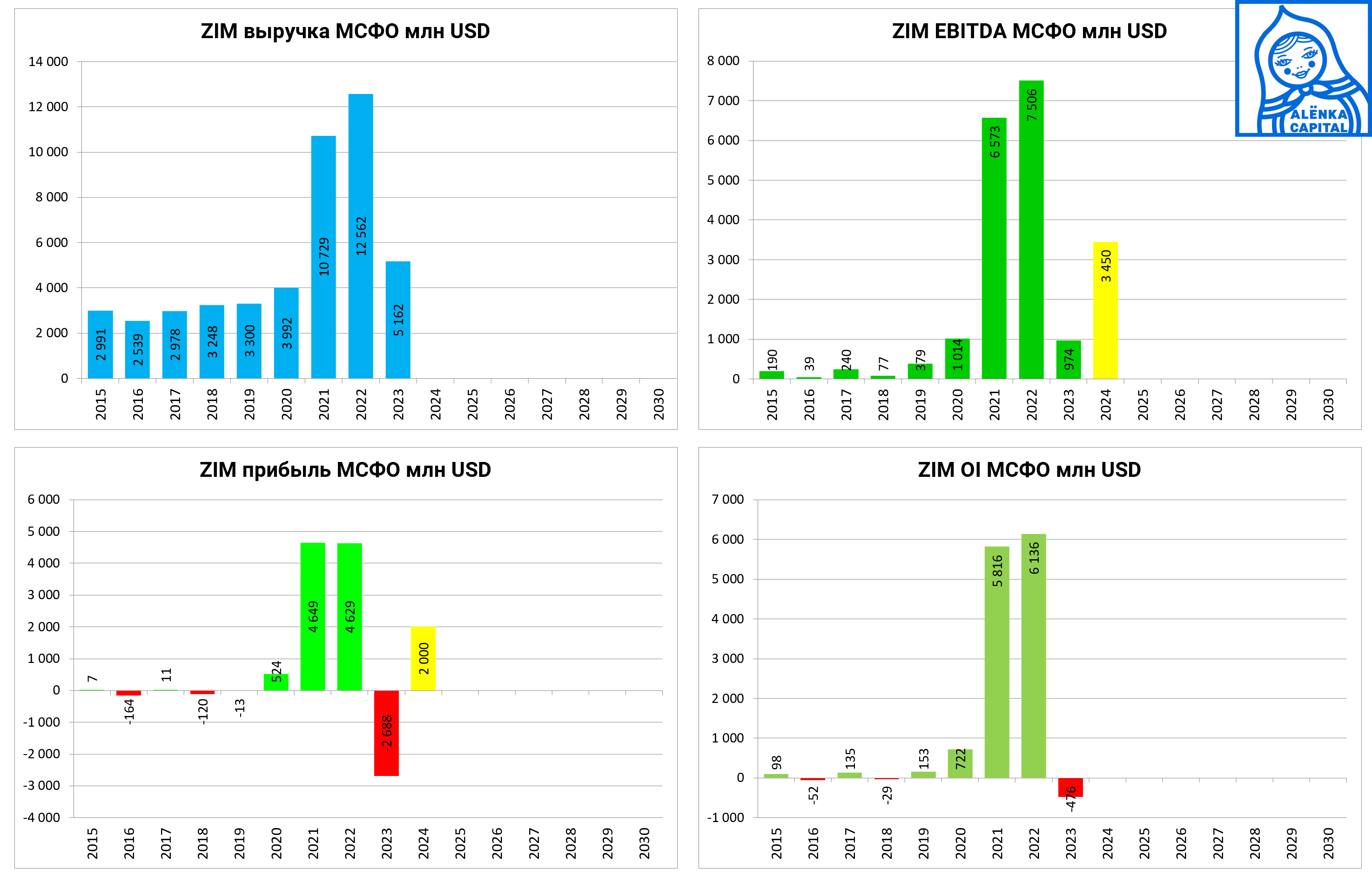

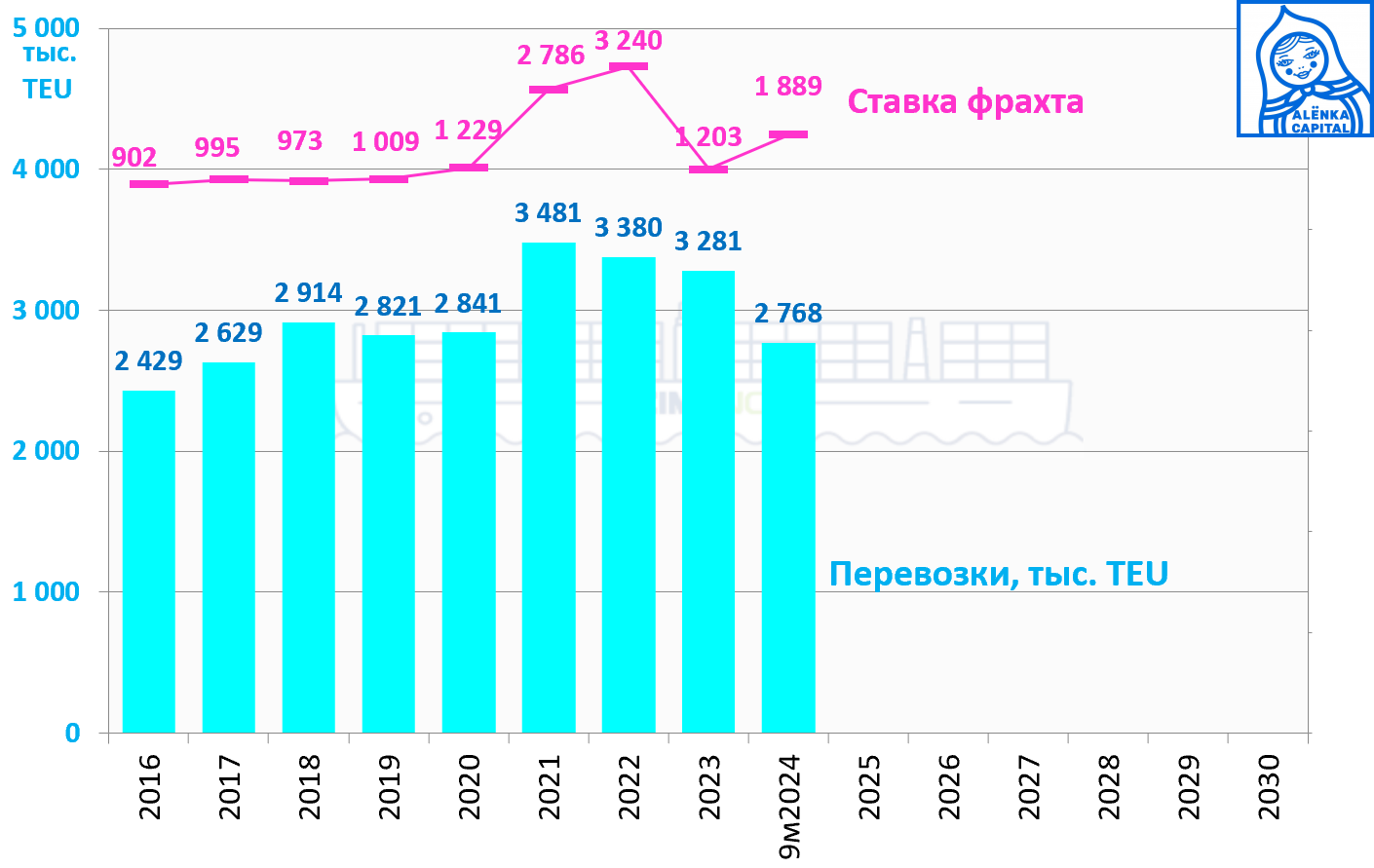

Постковидные 2021-2022 годы запомнились небывалым подъемом на рынке грузоперевозок, когда стоимость фрахта достигала рекордных $10 тыс. за TEU (двадцатифутовый эквивалент).

ZIM отлично заработал в те годы.

Типичная циклическая история – транспортные компании оказались не готовы к восстановлению экономики и росту спроса на грузоперевозки, далее избыток предложения и призраки рецессии обрушили ставки фрахта.

Беда не приходит одна, из-за крушения цен пришлось обесценить часть активов.

В середине 2024 года вновь случилось оживление! Что за новый подъем?

Июль и август – пик сезона для мировой логистики, в этот раз цены WCI доходили до $5900 на фоне обострения Ирано-израильского конфликта и нестабильности в Красном море. Судам пришлось обходить Суэцкий канал через Мыс Доброй Надежды, что вызвало задержки и перегрев на маршрутах.

Хуситы!

Сам ZIM, как мы помним, достаточно диверсифицирован, поставки через Суэцкий канал составляют не более 9%.

Но его инвесторы люди нервные - акции упали. Несмотря на рост показателей, на что обратил внимание наш подписчик.

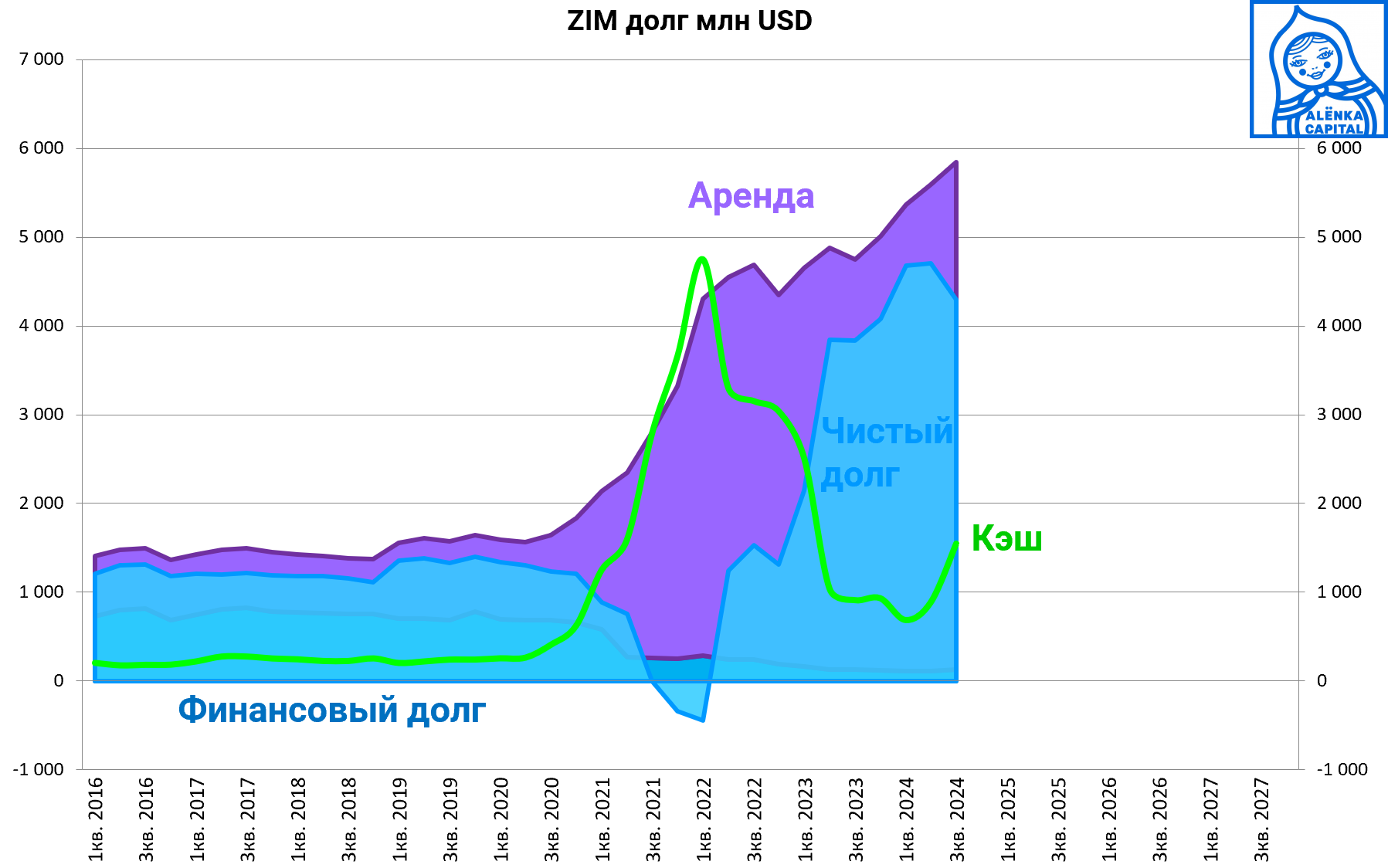

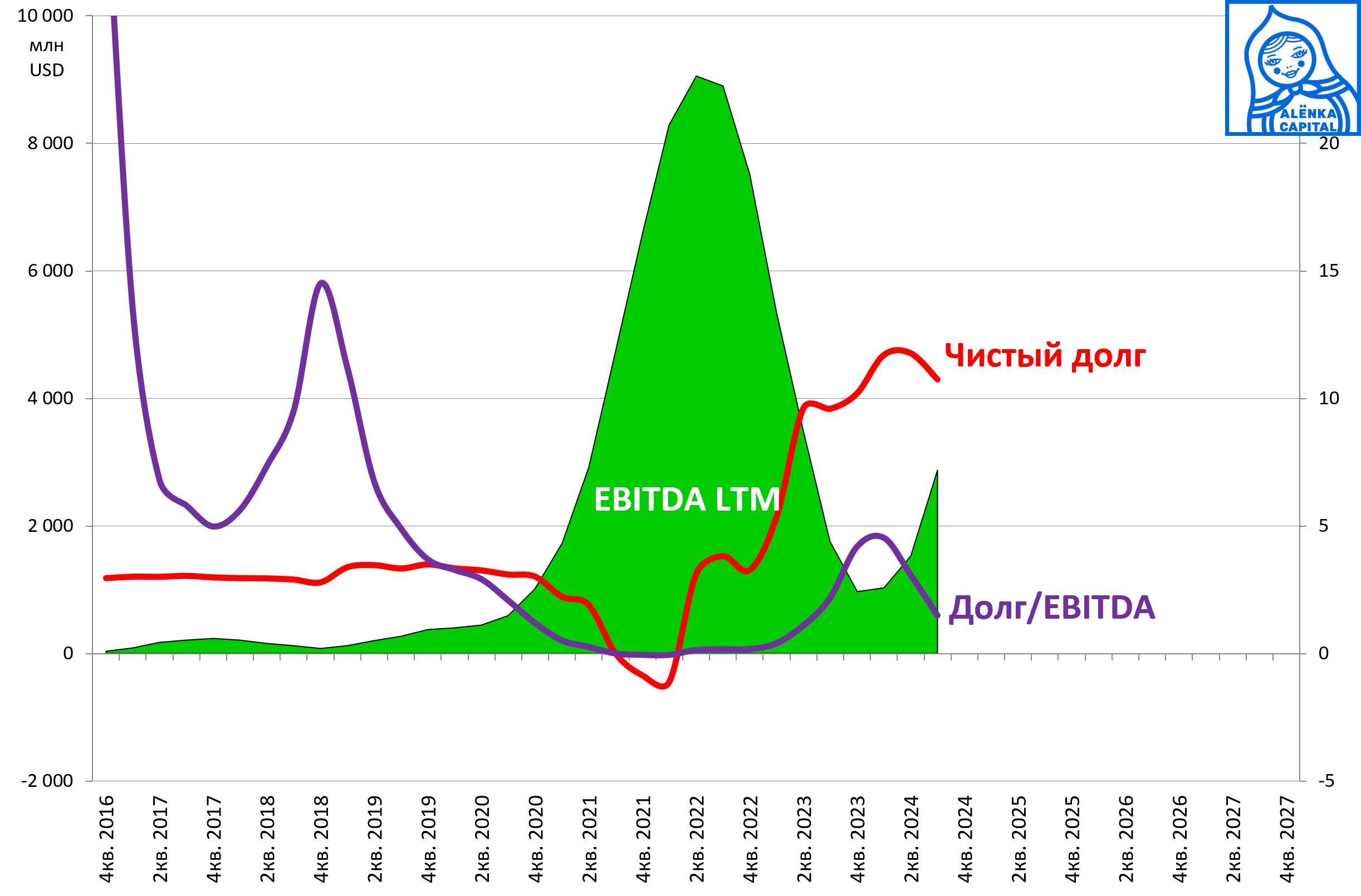

Кредиты в привычном понимании у ZIM отсутствуют, но есть обязательства по аренде судов и контейнеров.

Компания в своем расчете долга учитывает лизинг, к тому же, по нему платятся проценты.

Текущее соотношение долг/EBITDA = 1,5, вполне приемлемо.

Если учесть финансовые вложения, мультипликатор и вовсе снижается до 0,9.

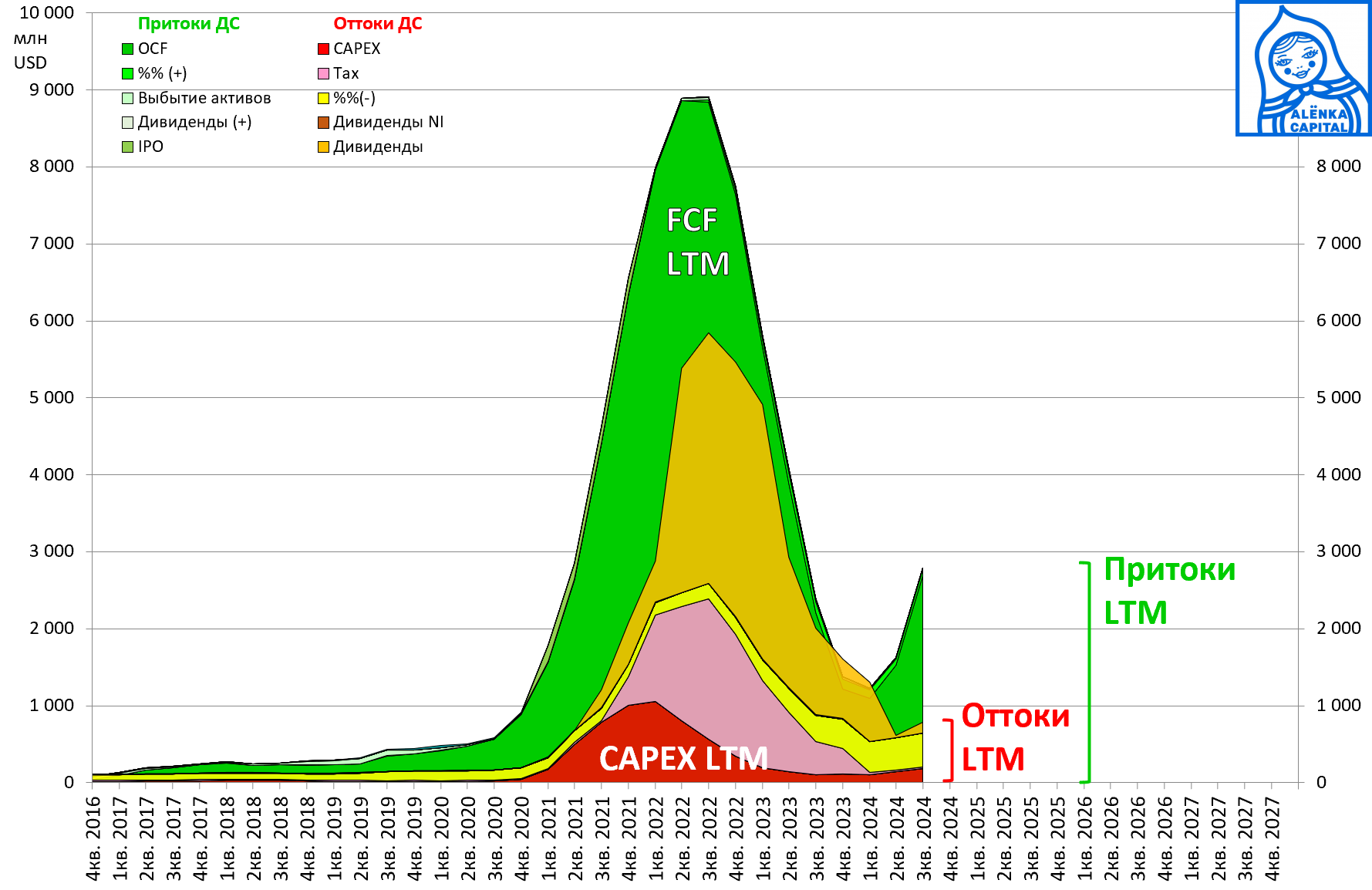

Сверхдоходами в компании делятся с акционерами.

CAPEX минимальный, но проценты из-за аренды флота подросли за последние годы.

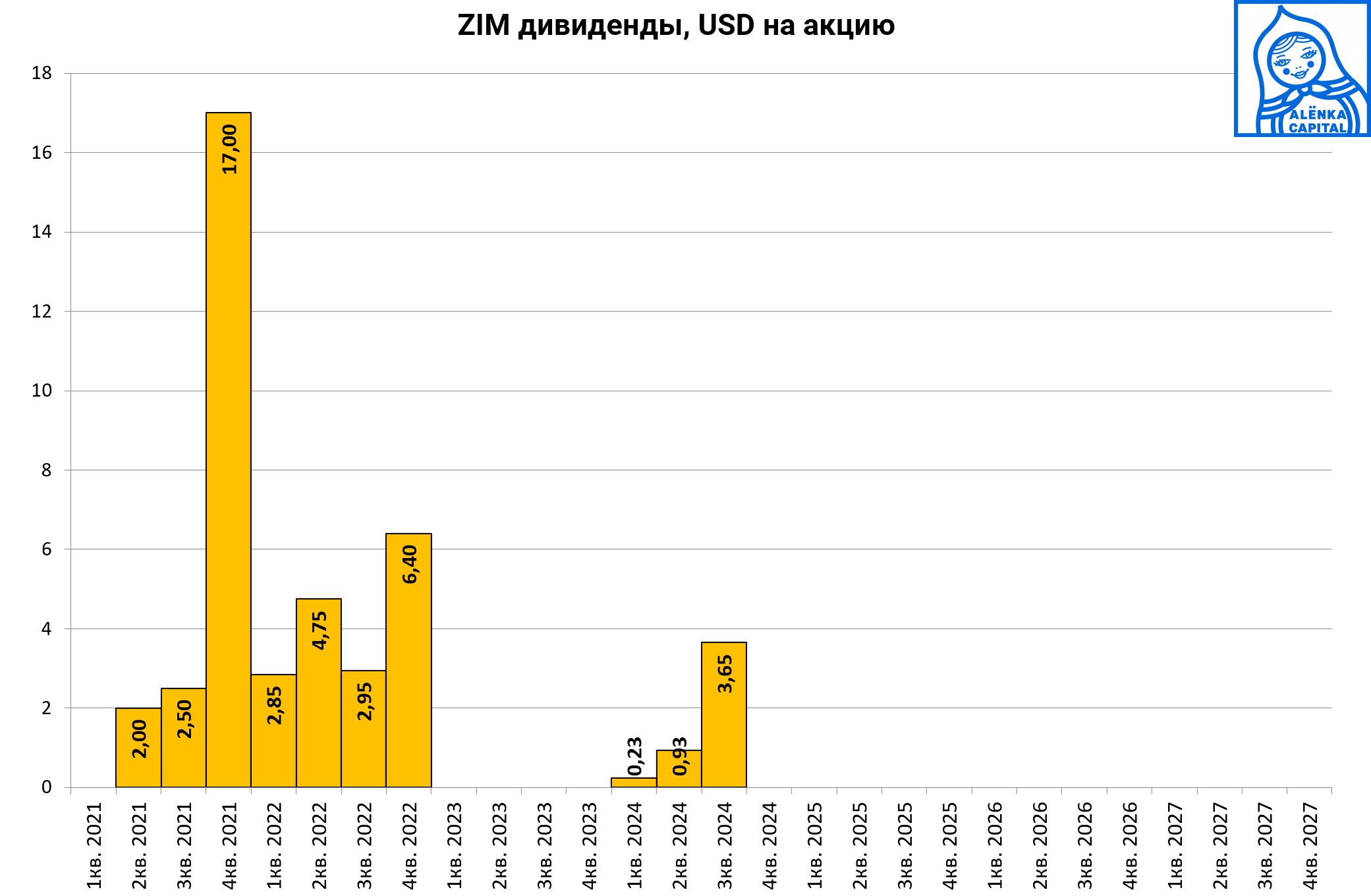

Благодаря спец-дивиденду за сверх-успешный 2021 год дивидендная доходность LTM достигала 30%.

Это был разовый дивиденд. Но если будет повторение в конъюнктуре, мы можем предположить, новый спецдивиденд, не так ли?

В последствии ZIM рационально придержала дивиденды, год был тяжелым.

Но как только компания вернулась к прибыли, вновь не пожалели распределить спец-дивиденды. В годовом выражении доходность составила порядка 18% на момент публикации информации о дивидендах.

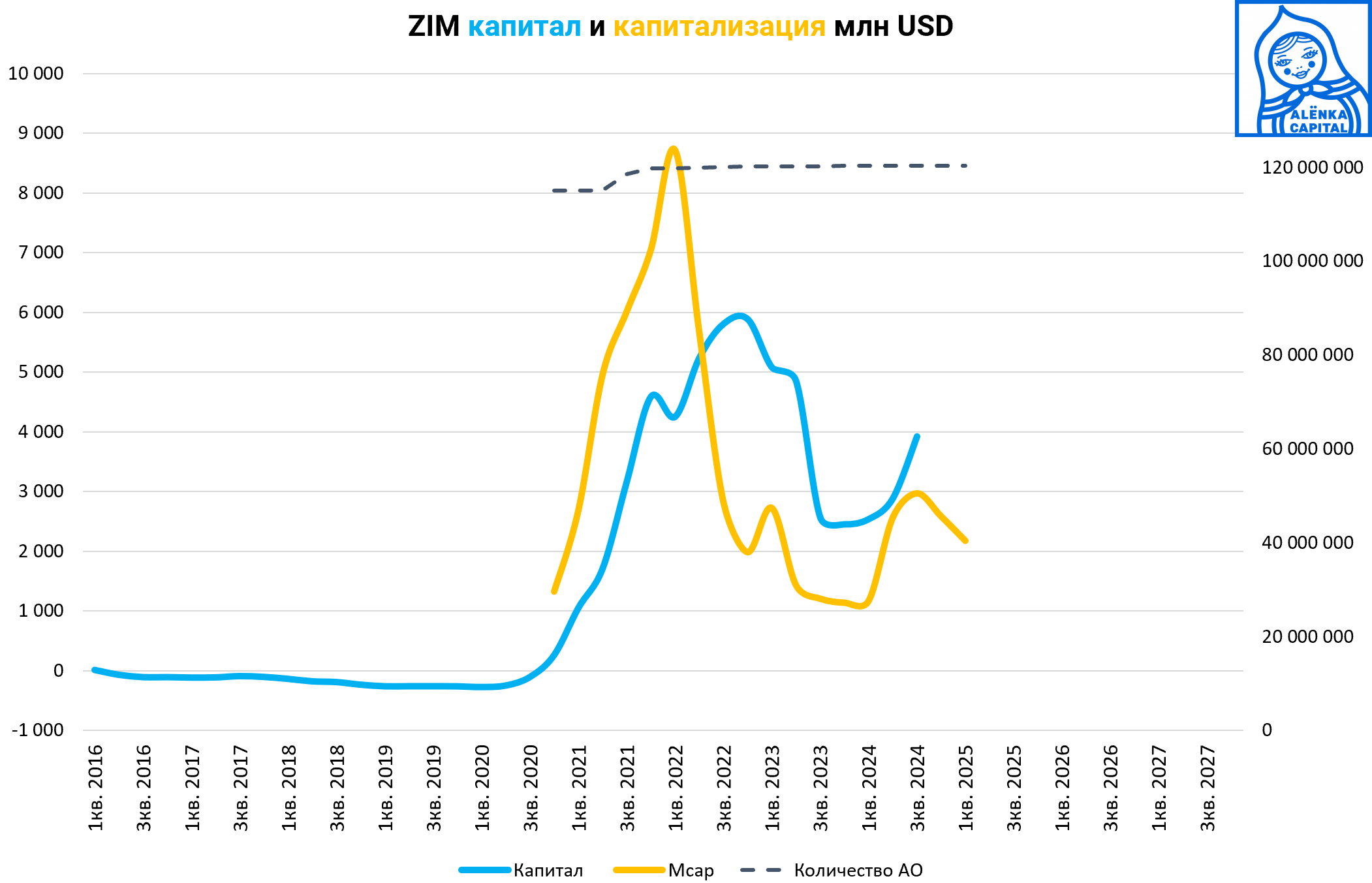

Капитал пошел на восстановление после сокрушения 2023 года.

Дисконт почти 40%.

Цены в 4-м квартале стабилизировались, что намекало на ослабление результатов.

В начале 2025 цены продолжили падение из-за подписания соглашения о прекращении огня и праздников в Китае.

Однако, не все так просто! Цны идут вверх, вопреки сезонности!

Борьба Израиля с Ираном и его прокси в Красном море, где за кораблями ZIM охотятся хуситы,вероятно, еще не закончена,

Компания ожидает $3,3-3,6 млрд EBITDA за 2024 год, при этом дважды повышала прогнозы.

Отчет за 2024 рассмотрим отдельно.

Объем перевозок должен быть близок к историческим максимумам.

При продолжении эскалации и торговых войн, компания может попасть под удар.выиграть, перестроить маршруты будет непросто, но все лихорадочно будут это делать.

40% поставок производится в зоне Тихого океана, это маршруты Азия-Америка, Азия-Австралия.

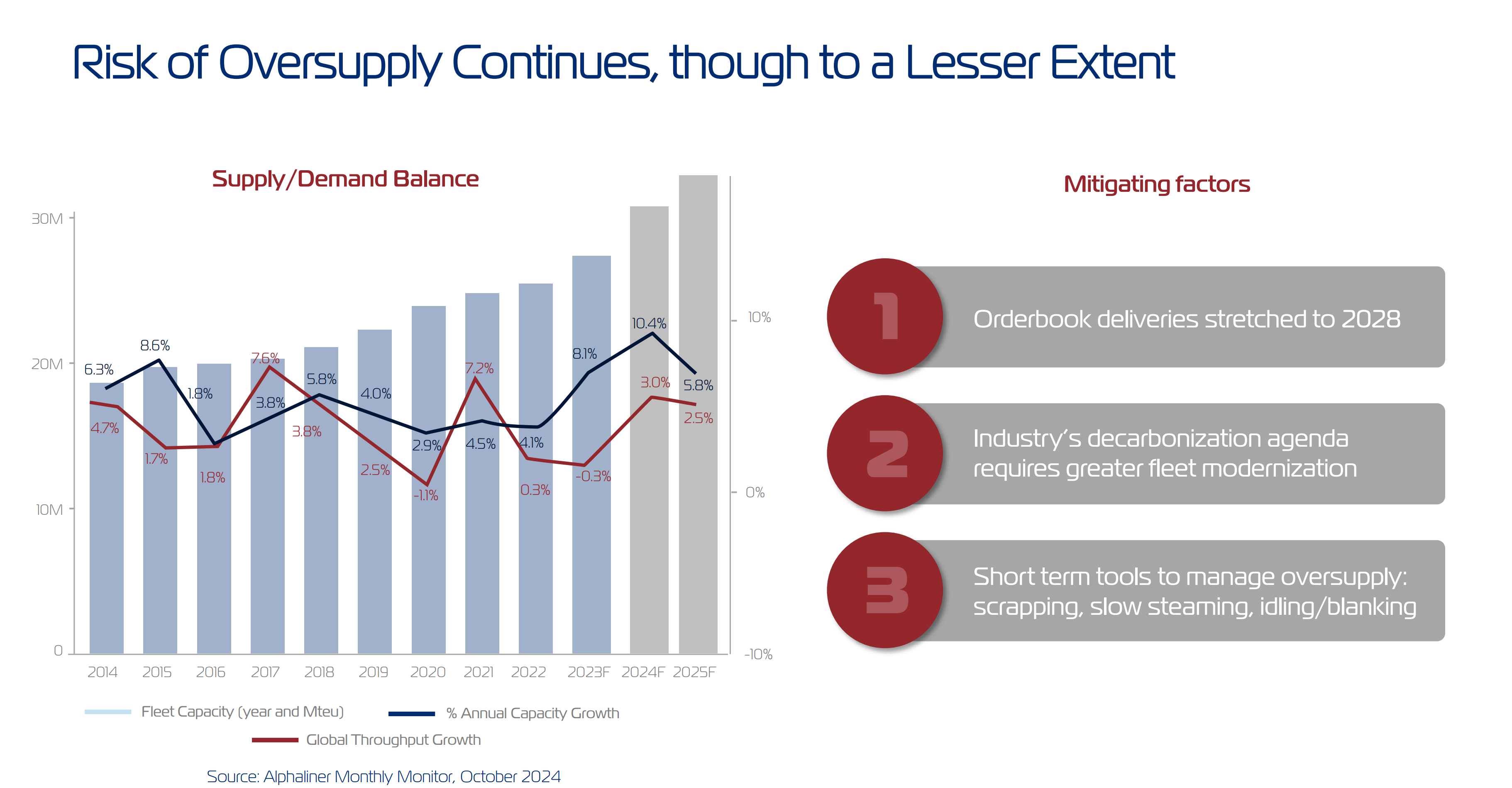

К серьезным рискам также относится избыток предложения.

Мы можем увидеть, что объем заказанных, но ещё не поступивших судов (orderbook) у гигантов сектора велик.

Самое главное.

Текущие мультипликаторы и форвардные за 2024 год.

| 2024Q3LTM | 2024*прогноз |

| EV/EBITDA = 2.3 | EV/EBITDA = 1.9 |

| Debt/EBITDA = 1.5 | Debt/EBITDA = 1.2 |

| P/E = 1.6 | P/E = 1.2 |

| P/Bv = 0.6 | P/Bv = 0.5 |

| ROE 37% |

Прибыль, скорее всего, будет больше, мы брали середину прогнозного диапазона.

Рыночная капитализация компании сравнима... с ДВМП, которое по мощностям уступает в 15 раз. Правда у ДВМП есть порт и армия фанатов.

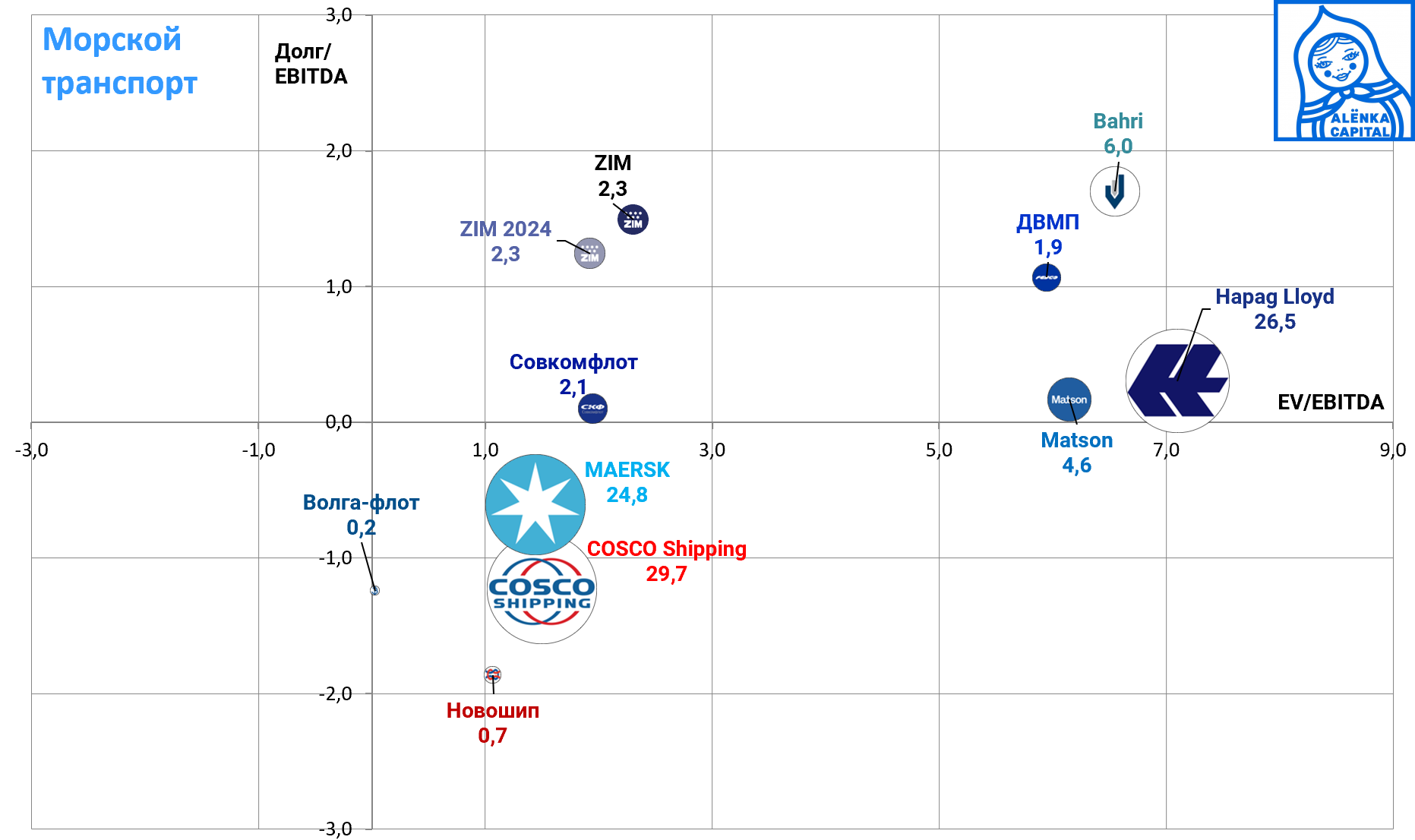

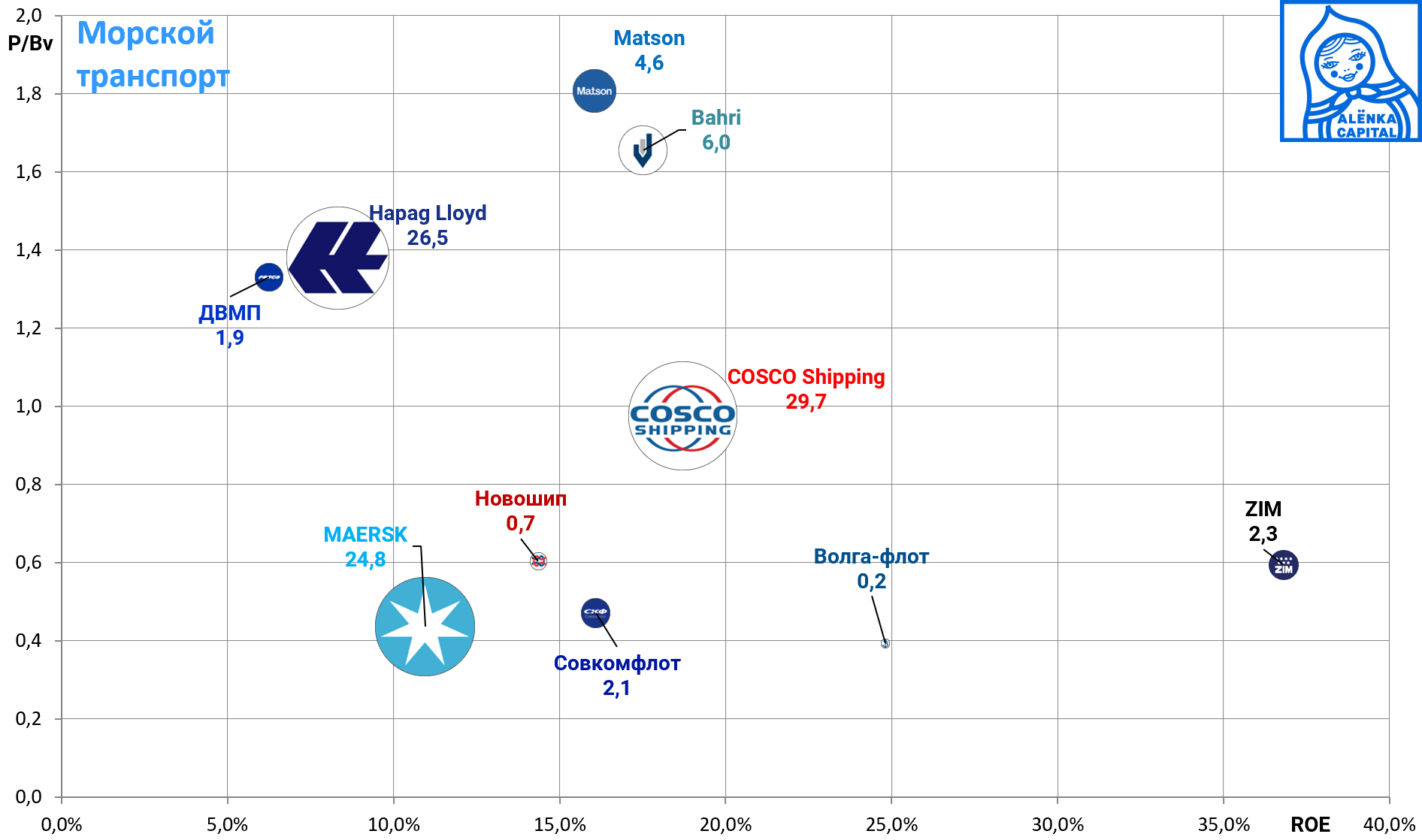

Сопоставление с несколькими публичными конкурентами: лидерами отрасли китайским COSCO, немецким Hapag-Lloyd, датским Maersk, и более мелкими Maston и Barhi.

Выдающийся ROE, но держим в голове эффект низкой базы и сокращение каптала после обесценений активов.

Но к ослабшему капиталу на бирже есть ещё и дисконт!

Сейчас ZIM стоит всего 1 годовую прибыль и выгодно отличается от конкурентов, при этом прибыль он распределял ранее.

Как таковую дивидендную политику мы не нашли.

Доходы за 4-й квартал будут сопоставимы с доходами за 2-й квартал. При выплате аналогичных дивидендов в размере $0,9/акцию годовая доходность составит 29%, квартальная, что более актуально для входа, 4,6%.

Неизвестно, ждать ли в ближайшие годы сверх-доходов и распределений. Но сегодня ставки идут вверх, а выдающаяся фундаментальная недооценка налицо. Позитивный сценарий экономического роста и торговых войн, на который направлен Трамп, сыграет на руку компаниям сектора, а ZIM, вероятно, не пожадничает и поделится дивидендами с акционерами.

Средний P/E сектора около 5, а это значит, что акция ZIM может стоить $60-80 ? :)

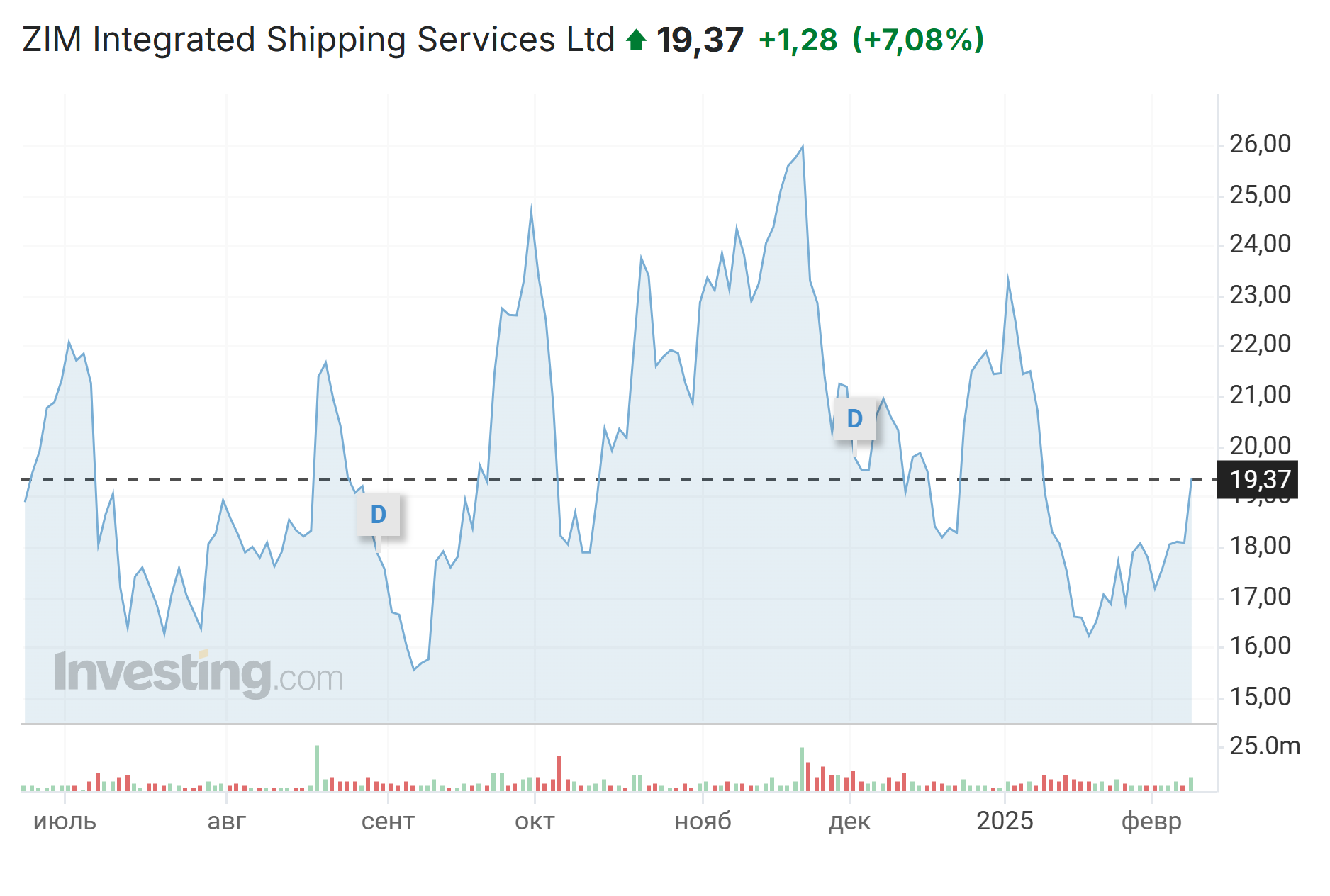

Акции вчера выросли на 7%!

В этот раз Алёнка-эффект немного опередил события и пост выходит с запозданием :)

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. ALENKA CAPITAL не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, ALENKA CAPITAL и Марламов Э.Т. не могут гарантировать достоверность и полноту включенной в обзор информации. ALENKA CAPITAL и Марламов Э.Т. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре

Комментарии

Dmitry Plusov

Ух ты! Спасибо! Неожиданный разбор.

Andrey

Сколько лет, сколько ZIM… Все было бы намного интереснее, если бы не надо было играть в рулетку «А сколько цена фрахта будет в течение Х времени и почему она может подняться» (а как мы все помним, подняться она может зачастую из-за не самых приятных событий).

Сергей RCG

Достаточно популярная бумага у тех, кто следит за этим сектором. Еще учтите налог на дивиденды в 25%, который Израиль удерживает.

Monko

оказывается супердешевые бумаги не у нас, вот это поворот )

АААААА АААААА

у меня COSCO 1919 довольно много, и там внутри еще огромная куча портов, причем суперских, в целом классный сектор, хотя конечно годами был в нулях из-за переизбытка кораблей.

Андрей

Вынуждено стал долгосрочным инвестором ZIM, акции заблокированны. Впрочем компания нравиться.

Элвис Марламов

Андрей, дивиденды же приходят?

Андрей

Последние дивиденды приходили 30 мая 2023 года

Михаил Крушинский

20% за 3 дня уже и фиксить можно

Иван Потапов

Мега рискованная история. Этой компании нужно постоянно зарабатывать иначе арендная плата ее сожрет. Наверное она и стоит одну прибыль по той причине, что рынок видит этот риск. В случае усиления конфликта эта компания очень быстро может стать банкротом. Подойдет для тренировки мелкой моторики, не более того.

Роман Даянов

Большая часть флота в аренде и лизинге? Почему нужно постоянно зарабатывать?

Иван Потапов

Я понимаю, что аренда и лизинг – распространённая бизнес-модель в этой отрасли. Однако в кризис её главный минус становится очевидным: арендные платежи остаются фиксированными, даже если суда простаивают и не приносят дохода. В отличие от владельцев судов, арендатор не может просто "переждать" спад – он вынужден зарабатывать постоянно, чтобы покрывать эти обязательства. Поскольку я не могу предсказать будущее и рынок морских перевозок подвержен серьёзным колебаниям (спрос, фрахтовые ставки, кризисы), для меня такая модель слишком рискованна. Она создаёт постоянную зависимость от рыночной конъюнктуры, а в случае длительного спада может привести к убыткам и даже банкротству.

Ivan K.

Там снова новости про возможную эскалацию в Газе

Александр Асташкин

Может ее в Cникерс майнинг купить? а то тесла не туда пошла, кажется...

Элвис Марламов

Как не туда пошла, купим больше по лучшим ценам.

Mark Mark

Я его в портфель по 7-10 набирал. Отличная компания. Держу в долгосрок

Артём Яндуганов

До ковида вообще ничего не зарабатывали на бизнесе?

Maxim

коллеги, подскажите, пожалуйста, а почему Волга-Флот такой дешёвый? (не моя отрасль)

Андрей Кроликов

Дивполитика с середины 2022г. - ежеквартально 30% на див, и по итогам года "спец" доплата до 50% годовой чистой прибыли. Амеры не любят уходить на дивы с таким налогом на дивы (25%) на своих 401 счетах, поэтому часто перед отсечкой бумагу жестко сливали. И так же часто ее жестко шортили после отсечки (там всегда высока доля шорта), нередко за несколько дней увозя на размер 2-3 дивгэпов. Для россиян (соглашение о двойном с Израилем) можно было возвращать 10% налога, собрав бумаги от брока и отправив уполномоч.агенту ZIM. Очень популярная была бумага у амеров, пик популярности был в 22г. Когда в твиттере, WSBets ослепленные дивами и мультами, докупали цикличную компанию на всем пути снижения ставок и цены акции с 70 до 8$. В результате многие теперь обходят стороной и с болью). Но вообще, за год после IPO (январь 2021) акция дала совокупный див, соразмерный цене IPO, но хайпа тогда еще не было. У ZIM была высока доля выручки от спотовых ставок FBX/Harpex (до 40-50%, если не путаю), поэтому бумага всегда очень резко реагировала на них, как и на новости о забастовках, хуситах, локдаунах. Так же стоит отметить, что компания выходила на IPO после давнего рестракта (2014), в результате которого были интересанты окэшить свои пакеты (Дойче Банк, DAC, TEN...), которые в пики позитивных новостей регулярно сливали акции, вводя в недоумение весь ретейл). Только недавно был аналогичный рост/слив с 26 до 30 на объявлении супердива в 3.85 за квартал, когда выходил TEN вроде, судя по раскрытию. Прогнозы по фрахту/ордербуку сейчас у многих негативные, таргеты на ZIM у домов 15-22$. Шипперы/балкеры/танкеры большую часть времени дешевы по мультам, не только из-за цикличности, но и кучи факторов. PS. Моя самая профитная иностр.бумага за все годы торговли на NYSE (респект J.Mintzmyer!) PS2. Было бы неплохо обзор танкеров сделать, там еще длится коррекция, сектор интереснее обычной нефтянки.

Ravil

Андрей, как относитесь к идее и Лонгу в данной бумаге сегодня?

Андрей Кроликов

Долгосрочно на сегодня я бы не стал брать выше 20$. Акция выросла за последние пару недель на 25% на хорошем росте фрейт индекса + спекулятивный всплеск на разногласиях по перемирию в Газе и возобновившихся рисках в Красном море. Но в начале марта годовой отчет и объявление див, и там скорее всего будет приличное превышение estimates. Консенсус в IB на сегодня такой: eps 4кв24 около 3$, 1к25 около 1,5$, хотя есть разумные мнения, что суммарно за 2 квартала eps будет ближе к 9-10$, т.е. выше в 2 раза. Спекулятивно можно пробовать, но повторюсь, бумага очень часто удивляла на позитиве сильным ростом на отчете/премаркете и продажами на основной сессии. Хотя пишут, что KEN Holding (спутал выше с TEN) распродался в декабре и навеса больше не видится.

Андрей Andr

Подскажите вы проводили это упражнение через IB? Получилось? Для россиян (соглашение о двойном с Израилем) можно было возвращать 10% налога, собрав бумаги от брока и отправив уполномоч.агенту ZIM.

Андрей Кроликов

Проводил, но до СВО. Они в пресс-релизе дают ссылку на агента (раньше это была контора esop). Там заполняется анкета для форинов, страниц 5, прикладывается отчет брока на дату отсечки, форму из ФНС о гражданстве (в госуслугах или в ЛК ФНС), реквизиты банка, форма w8 и скан паспорта вроде. Если что-то не хватает, из этой фирмы запрашивают по емейл. На брок.счет они не возвращали. По бумагам на СПб с БКС мне отклонили тогда, не помню почему, а по IB перечислили на банковский счет в БКС и прислали свифтовку.

Андрей Andr

Спасибо! Попробую. Сегодня купил после поста.

Оl

вы эти документы отправляли на адрес компании, верно ?

Андрей Кроликов

На мэйл их налогового агента. Тогда был esop, сейчас IBI Trust Management. Перед каждым дивом они выпускают памятку/инструкцию, там все расписано для всех категорий, порядок и сроки сдачи, ссылка на форму и контакты налогового агента. investors.zim.com "ZIM - ZIM Updates on Withholding Tax Procedures on April 2025 Cash Dividend"

Антон Шемякин

У меня акции Danaos Corp. Тоже неплохой вариант, хоть и дороже. Про ЗИМ видел, p/b такой же примерно. DAC ,наверное, даже чуть дешевле. Надо тоже в портфель добавить